Tamaño y Participación del Mercado de Partes de Posventa para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Partes de Posventa para Aeronaves Comerciales por Mordor Intelligence

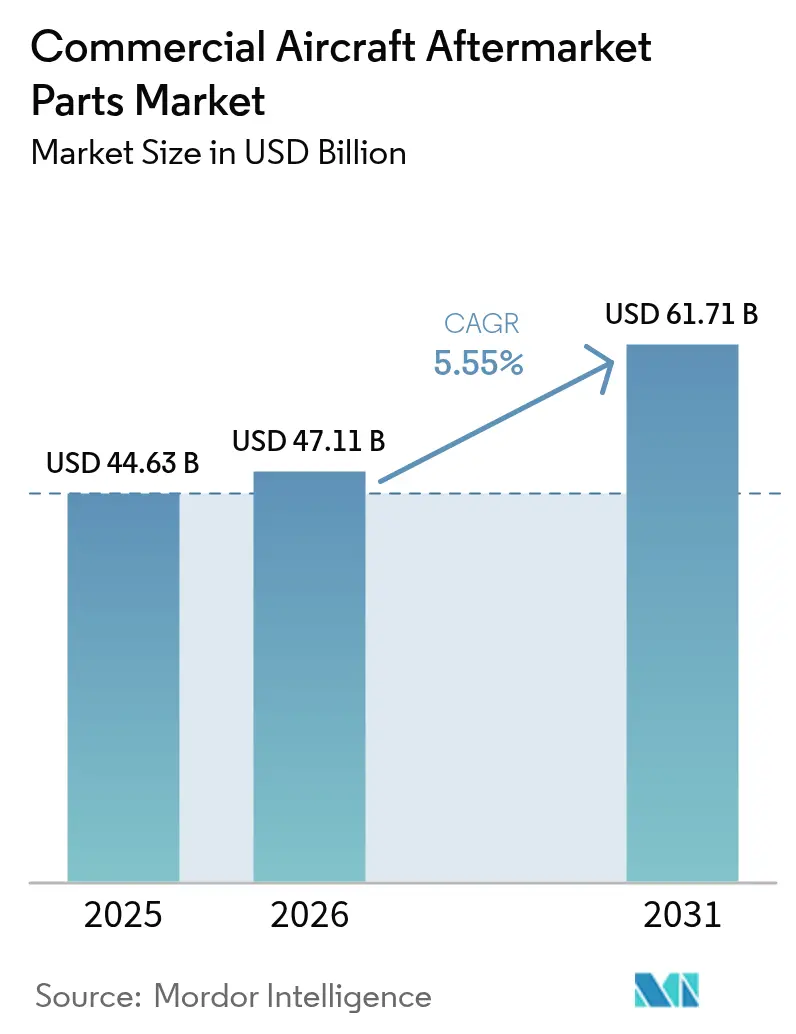

Se espera que el tamaño del mercado de partes de posventa para aeronaves comerciales crezca de USD 44,63 mil millones en 2025 a USD 47,11 mil millones en 2026 y se proyecta que alcance USD 61,71 mil millones en 2031 a una CAGR del 5,55%. La trayectoria de crecimiento refleja los persistentes retrasos en las entregas de los fabricantes de equipos originales (OEM), el envejecimiento de las flotas de fuselaje estrecho que permanecen en servicio por más tiempo y una mayor intensidad de visitas a talleres en motores de nueva generación. Las aerolíneas están ampliando el uso de la adquisición de material en condición de servicio como cobertura frente a los largos plazos de entrega y los altos precios de partes nuevas. Al mismo tiempo, la digitalización de la planificación de partes y el mantenimiento predictivo respaldan una mejor disponibilidad operativa. La fabricación aditiva reduce los plazos de entrega de larga cola para componentes de interior aprobados y estructuras secundarias, ayudando a las aerolíneas y a los proveedores de MRO a equilibrar el inventario y los objetivos de nivel de servicio. La fricción en la cadena de suministro aún añade costos y complejidad, manteniendo el mercado de partes de posventa para aeronaves comerciales enfocado en la resiliencia y los resultados de soporte del ciclo de vida, en lugar de compras puntuales transaccionales.

Los pedidos pendientes y las salvaguardas de certificación configuran la dinámica a corto plazo. Una cartera de pedidos global que supera las 17.000 aeronaves extiende la vida en servicio de las flotas heredadas y sostiene la demanda de partes a pesar de las menores tasas de producción de nuevas aeronaves. Las aerolíneas continúan absorbiendo costos adicionales vinculados a las restricciones de los proveedores, mientras que los reguladores enfatizan la documentación y la trazabilidad para las partes críticas para la aeronavegabilidad. Los OEM fortalecen los canales digitales y los programas de material en condición de servicio para estabilizar la disponibilidad, y los principales proveedores de MRO escalan la planificación basada en datos para mantener las aeronaves en vuelo. Esto favorece los ecosistemas integrados que combinan partes físicas, capacidad de taller y análisis conectados para proteger la confiabilidad operacional en el mercado de partes de posventa para aeronaves comerciales.[1]Fuente: Asociación Internacional de Transporte Aéreo, "Los Cuellos de Botella en la Cadena de Suministro Aeroespacial Continúan Restringiendo a las Aerolíneas," IATA, iata.org

Conclusiones Clave del Informe

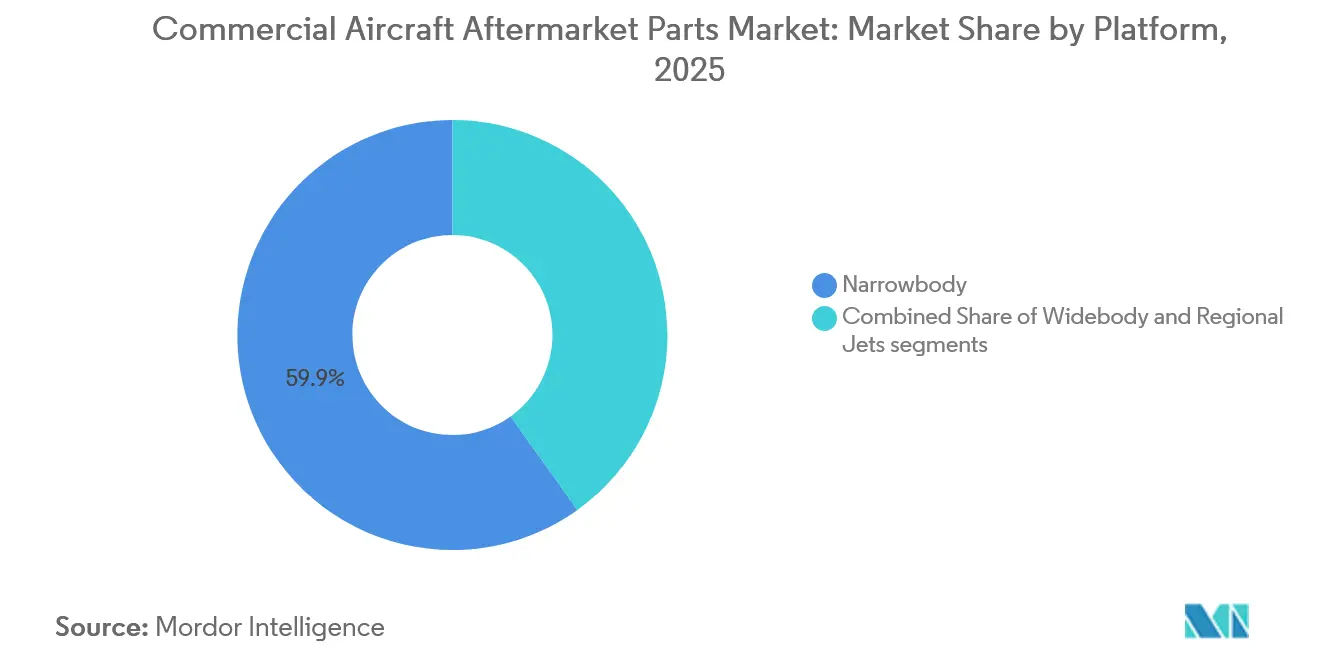

- Por plataforma, las aeronaves de fuselaje estrecho lideraron el mercado de partes de posventa para aeronaves comerciales con una participación del 59,87% en 2025, mientras que se proyecta que las plataformas de fuselaje ancho se expandan a una CAGR del 6,45% hasta 2031.

- Por tipo de componente, los componentes de motor representaron el 48,70% del tamaño del mercado de partes de posventa para aeronaves comerciales en 2025, y se proyecta que la aviónica crezca a una CAGR del 6,35% hasta 2031.

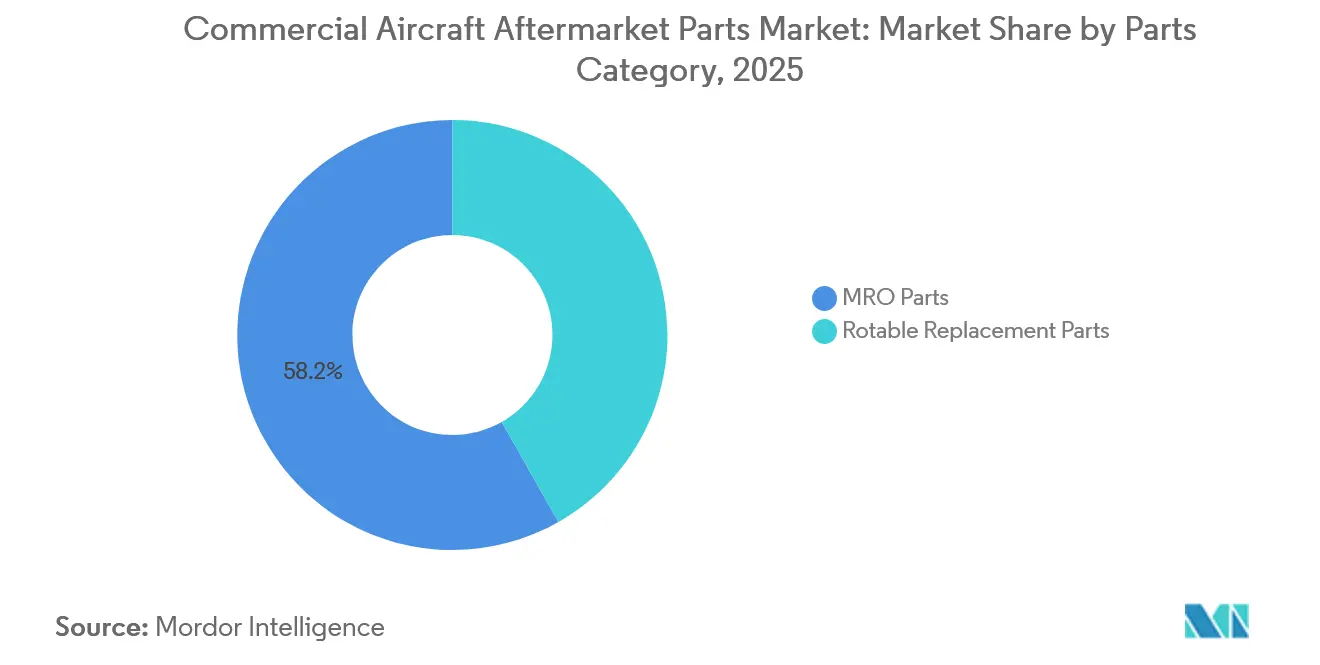

- Por categoría de partes, las partes de MRO representaron el 58,20% del mercado de partes de posventa para aeronaves comerciales en 2025, mientras que se proyecta que las partes de reemplazo rotables crezcan a una CAGR del 5,87% hasta 2031.

- Por usuario final, las aerolíneas y los operadores de carga mantuvieron el 69,80% del gasto en 2025, mientras que se proyecta que los proveedores independientes de MRO registren una CAGR del 6,24% hasta 2031.

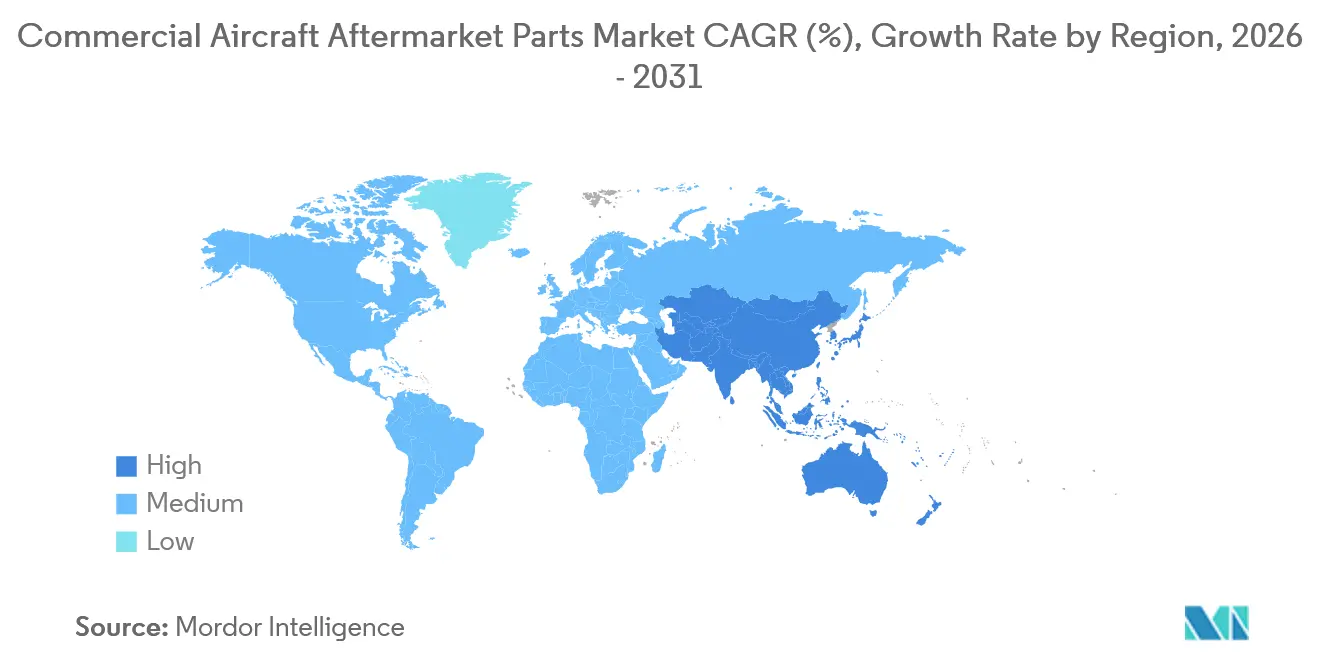

- Por geografía, América del Norte representó el 36,54% del tamaño del mercado de partes de posventa para aeronaves comerciales en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 7,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Partes de Posventa para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la flota global de fuselaje estrecho ante los retrasos en la producción de los OEM | +1.8% | Global, particularmente agudo en América del Norte y Europa donde la edad promedio de la flota supera los 14,5 años | Largo plazo (≥ 4 años) |

| Visitas no programadas a talleres por problemas de durabilidad en motores de nueva generación | +1.5% | Global, con mayor concentración en Europa y Oriente Medio que operan flotas propulsadas por motores de engranaje de turbofán | Mediano plazo (2-4 años) |

| Rápida expansión de los ecosistemas de material usado en condición de servicio | +0.9% | Global, con efectos secundarios más fuertes en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por inteligencia artificial que mejora la planificación de partes | +0.7% | América del Norte y Europa como adoptantes tempranos, expandiéndose al núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impresión 3D bajo demanda que acorta los plazos de entrega de partes de larga cola | +0.4% | Global, concentrado en centros de MRO de América del Norte y Europa con certificaciones de fabricación aditiva de la Agencia Europea de Seguridad Aérea y la Administración Federal de Aviación | Mediano plazo (2-4 años) |

| Deslocalización cercana de cadenas de suministro de partes impulsada por aranceles | +0.6% | América del Norte como mercado primario, impacto secundario en instalaciones de deslocalización cercana en América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Flota Global de Fuselaje Estrecho ante los Retrasos en la Producción de los OEM

Las carteras de pedidos globales restringen los ciclos de reemplazo, lo que lleva a los operadores a extender las aeronaves heredadas y a mantener un mayor consumo de partes para los elementos impulsados por ciclos. La cartera de pedidos de más de 17.000 unidades indica una cola de varios años que mantiene los activos en vuelo e impulsa la demanda recurrente de rotables y consumibles en todo el mercado de partes de posventa para aeronaves comerciales. Las vidas útiles más largas también refuerzan la necesidad de inspecciones estructurales y modificaciones dirigidas ordenadas por directivas de aeronavegabilidad para flotas de alto ciclo. Los reguladores han emitido orientación actualizada sobre la aeronavegabilidad continua y el cumplimiento de los operadores, lo que respalda una demanda estable de controles de vuelo, tren de aterrizaje y partes de sistemas sujetas a verificaciones recurrentes.[2]Fuente: Agencia Europea de Seguridad Aérea, "Aeronavegabilidad Continua y Directivas de Aeronavegabilidad," EASA, easa.europa.eu Las aerolíneas enfrentan costos operativos elevados por la fricción más amplia en la cadena de suministro, lo que ralentiza la disponibilidad de materiales y aumenta los márgenes de planificación para revisiones pesadas. El efecto a corto plazo es una intensidad sostenida en el mercado de posventa para flotas de fuselaje estrecho y actualizaciones específicas que sirven de puente hacia los espacios de entrega retrasados en el mercado de partes de posventa para aeronaves comerciales.

Visitas No Programadas a Talleres por Problemas de Durabilidad en Motores de Nueva Generación

Las aerolíneas y los proveedores de MRO continúan gestionando campañas de inspección y visitas aceleradas a talleres en determinados motores de nueva generación, lo que restringe la disponibilidad de módulos y unidades reemplazables en línea. Los planes de inspección y recuperación en los programas de turbofán de engranaje siguen siendo una variable de capacidad importante hasta 2026, y las inversiones en forja y partes rotativas críticas apuntan a abordar las necesidades estructurales de suministro que fluyen hacia los canales de reparación del mercado de posventa. Los OEM de motores y los talleres autorizados coordinan el flujo de módulos, pero los tiempos de respuesta prolongados pueden propagarse a través de las flotas e inflar los requisitos de motores de repuesto y grupos de rotables. El resultado es un mayor énfasis en la planificación predictiva, el posicionamiento anticipado de materiales y la búsqueda de fuentes alternativas para proteger la confiabilidad del despacho en el mercado de partes de posventa para aeronaves comerciales. La supervisión regulatoria de los datos de reparación y la documentación de aeronavegabilidad continúa influyendo en los talleres y operadores que realizan trabajos importantes en módulos críticos, configurando el equilibrio entre la capacidad cautiva de los OEM y la capacidad independiente a mediano plazo. Las aerolíneas que gestionan carteras de motores mixtos equilibran los esfuerzos de mitigación a corto plazo con las estrategias de mantenimiento a largo plazo, incluida la implementación de boletines de servicio y la planificación de la carga de los talleres.

Rápida Expansión de los Ecosistemas de Material Usado en Condición de Servicio

El material usado en condición de servicio se ha convertido en un mecanismo central para el control de costos y la mitigación del riesgo de plazos de entrega, y los OEM ahora integran ofertas de material usado en condición de servicio y programas de desguace en sus carteras de servicios. La unidad de servicios de Boeing amplió los canales de material usado en condición de servicio y las asociaciones de reciclaje para proporcionar materiales trazables y reducir el tiempo de puesta en servicio en áreas donde el suministro de partes nuevas sigue siendo escaso. Los estándares más estrictos de documentación y trazabilidad desde el origen son ahora habituales tras el reciente escrutinio global sobre la autenticidad de las partes, lo que fortalece la posición de los distribuidores establecidos y las redes de MRO que pueden cumplir con los rigurosos requisitos de liberación. La maduración de los flujos de material usado en condición de servicio respalda la disponibilidad para motores de fuselaje estrecho heredados y componentes de alto desgaste a medida que las retiradas y las transiciones de arrendamiento alimentan los grupos de partes. Los arrendadores y las aerolíneas utilizan programas de intercambio y acceso a grupos para mantener las aeronaves en línea mientras protegen el efectivo y gestionan la exposición a la volatilidad del suministro en el mercado de partes de posventa para aeronaves comerciales. El efecto neto es una base de suministro más diversificada que complementa los canales de los OEM sin comprometer el control de la aeronavegabilidad.

Mantenimiento Predictivo Habilitado por Inteligencia Artificial que Mejora la Planificación de Partes

Las plataformas de mantenimiento predictivo están ahora integradas en muchas operaciones de aerolíneas y talleres de MRO, lo que permite una detección más temprana de anomalías y una asignación más inteligente del inventario de rotables. La plataforma AVIATAR de Lufthansa Technik y herramientas similares de OEM y terceros utilizan datos de vuelo y de sistemas para señalar posibles problemas antes de que desencadenen un evento de aeronave en tierra, lo que ayuda a reducir las remociones no planificadas y respalda una mayor utilización de la flota. Los programas de conectividad de los OEM y las arquitecturas de flota habilitadas electrónicamente permiten un flujo seguro de datos desde las aeronaves hasta los centros de análisis, donde los equipos de mantenimiento y adquisiciones pueden actuar sobre la base de los conocimientos obtenidos. Esto fortalece el vínculo entre la previsión de partes, la programación de la inducción en talleres y el despliegue de inventario en el mercado de partes de posventa para aeronaves comerciales. Los procesos predictivos también están documentados dentro de los programas de aeronavegabilidad continua y confiabilidad, que se alinean con los requisitos de orientación y auditoría de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea. El enfoque reduce la logística urgente y mejora el rendimiento a tiempo, y se está expandiendo desde los adoptantes tempranos en América del Norte y Europa hacia los operadores de toda la región Asia-Pacífico. Los OEM de aeronaves y los proveedores de primer nivel también proporcionan boletines de servicio y paquetes de soporte que alinean los análisis con las partes y los kits de modificación, reforzando la gestión del ciclo de vida en circuito cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de técnicos que alarga los tiempos de respuesta | -1.3% | América del Norte, extendiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de propiedad intelectual y licencias de los OEM en reparaciones independientes de partes | -0.9% | Global, más severo en América del Norte y Europa con ecosistemas maduros de partes fabricadas bajo aprobación | Largo plazo (≥ 4 años) |

| Riesgo de partes falsificadas que endurece el cumplimiento de la certificación | -0.6% | Global, mayor escrutinio en Europa (Agencia Europea de Seguridad Aérea), América del Norte (Administración Federal de Aviación) y Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos de materias primas y cuellos de botella en forja y fundición | -0.8% | Global, presión aguda sobre el titanio (sanciones a Rusia), aluminio y aleaciones especiales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Técnicos que Alarga los Tiempos de Respuesta

El canal de mano de obra de mantenimiento sigue siendo una restricción estructural, lo que ralentiza el rendimiento y eleva los costos en los talleres de célula, motor y componentes. Los pronósticos globales indican que la demanda a largo plazo de nuevos técnicos de aviación supera significativamente la producción actual de formación, con la brecha más pronunciada en los alcances de trabajo de motor y aviónica de alta especialización. Los proveedores de MRO y las aerolíneas están abordando el problema mediante la ampliación de los programas de formación y la formación de asociaciones con instituciones educativas. Sin embargo, los plazos de certificación y la necesidad de experiencia continúan desafiando la capacidad y los tiempos de respuesta. El efecto son intervalos más largos entre visitas pesadas a talleres y un uso más frecuente de activos de intercambio y módulos arrendados, manteniendo las aeronaves disponibles en el mercado. Los reguladores continúan supervisando la formación y la certificación bajo estándares establecidos, lo que mantiene la seguridad y la confiabilidad, pero limita la rápida ampliación de habilidades especializadas. Con el tiempo, la automatización, las instrucciones de trabajo digitales y los diagnósticos basados en inteligencia artificial pueden ayudar a amplificar la productividad, pero el perfil a corto plazo aún apunta a condiciones laborales ajustadas.

Límites de Propiedad Intelectual y Licencias de los OEM en Reparaciones Independientes de Partes

Los marcos regulatorios y el control de la propiedad intelectual definen los límites para las reparaciones independientes en muchos sistemas de alto valor, lo que concentra el trabajo complejo dentro de las redes de los OEM. El acceso a los datos de diseño de tipo y los procedimientos de reparación de motores sigue siendo restringido, y los circulares de asesoramiento describen estrictas vías de aprobación de partes fabricadas bajo aprobación y reparaciones para partes rotativas críticas y componentes de clase de control electrónico de motor. Las condiciones de arrendamiento y los términos de garantía a menudo favorecen los componentes y reparaciones de los OEM, lo que puede limitar el uso de opciones de partes fabricadas bajo aprobación o representantes de ingeniería designados para la reentrega o la continuidad de la cobertura. Las asociaciones industriales que representan a las partes interesadas de partes fabricadas bajo aprobación abogan por una mayor aceptación dentro de las categorías de equivalencia de seguridad y publican orientación para estandarizar las prácticas con los reguladores y los operadores. La estructura resultante mantiene alta calidad y trazabilidad, pero restringe la flexibilidad de precios y la diversidad de capacidad en clases de componentes específicas dentro del mercado de partes de posventa para aeronaves comerciales. Los operadores equilibran estas restricciones con estrategias más sólidas de material usado en condición de servicio y planificación predictiva de materiales para reducir la exposición a largos plazos de entrega y espacios de taller restringidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio del Fuselaje Estrecho Consolida la Demanda Intensiva en Ciclos

Las aeronaves de fuselaje estrecho mantuvieron el 59,87% de la participación del mercado de partes de posventa para aeronaves comerciales en 2025, lo que refleja los mayores recuentos de ciclos que aceleran el desgaste en ruedas, frenos, sistemas de control ambiental y aviónica reemplazable en línea. A medida que las aerolíneas priorizan las rutas de corto recorrido de alta frecuencia, la utilización y los tiempos de rotación generan una demanda constante de consumibles y rotables que pueden intercambiarse en línea. Las plataformas de fuselaje ancho constituyen una base instalada más pequeña; sin embargo, implican alcances de trabajo más complejos y duraciones de revisión más largas. Como resultado, se espera que su crecimiento proyectado de 2026 a 2031 supere el promedio de la flota. Los jets regionales siguen siendo esenciales en las redes punto a punto y los aeropuertos secundarios, lo que sostiene la demanda de hidráulica, neumática y aviónica especializada en los centros de MRO regionales. Las directivas regulatorias para las revisiones de aeronaves envejecidas también favorecen las plataformas de fuselaje estrecho debido a los ciclos más altos, lo que amplifica los flujos de material impulsados por inspecciones.

Se espera que las plataformas de fuselaje ancho crezcan a una CAGR del 6,45% hasta 2031, impulsadas por las aerolíneas que extienden la vida útil de las aeronaves de largo recorrido y modernizan las cabinas y la conectividad para satisfacer las expectativas de los pasajeros. Las aerolíneas equilibran las cargas de trabajo de los talleres entre el trabajo estructural y las revisiones de sistemas que deben cumplir con estrictos estándares de aeronavegabilidad continua, lo que impulsa un consumo constante de partes para el tren de aterrizaje, los controles de vuelo y los sistemas de cabina. Los boletines de servicio y las directivas de aeronavegabilidad refuerzan las rutinas de inspección para las flotas de fuselaje estrecho de alto ciclo, aumentando la demanda de hardware de reemplazo certificado y kits estructurales. Los proveedores y los proveedores de MRO posicionan grupos de rotables y programas de intercambio cerca de los operadores con alta utilización de aeronaves para reducir el tiempo de inactividad. Estos patrones mantienen una alta velocidad de partes en las áreas donde las horas de bloque y los ciclos son más altos, lo cual es crucial para el mercado de partes de posventa para aeronaves comerciales.

Por Tipo de Componente: La Complejidad de las Partes de Motor Impulsa la Concentración de Márgenes

Los componentes de motor representaron el 48,70% del tamaño del mercado de partes de posventa para aeronaves comerciales en 2025, lo que pone de relieve la concentración de valor en el hardware de turbina, los materiales de la sección caliente, los sistemas de combustible y la electrónica de control. Los motores de nueva generación introducen aleaciones avanzadas, recubrimientos y características fabricadas de forma aditiva que requieren reparaciones autorizadas por los OEM y trazabilidad documentada. La capacidad de los talleres y la disponibilidad de módulos siguen siendo variables centrales para los operadores que deben gestionar las remociones planificadas junto con los eventos no programados. La aviónica es la categoría de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 6,35% hasta 2031, impulsada por las actualizaciones de conectividad, los ciclos de renovación de sistemas de entretenimiento a bordo y la modernización de la cabina de mando que mejoran la confiabilidad y la experiencia del pasajero. Los componentes de célula sostienen una demanda constante a medida que las flotas envejecidas se someten a inspecciones estructurales y tratamientos de prevención de corrosión bajo los programas de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea.

A medida que proliferan los sistemas digitales, el control de la configuración del software y las actualizaciones de ciberseguridad acompañan a los intercambios de hardware, lo que crea líneas de servicio recurrentes para los proveedores de aviónica aprobados. Las órdenes de normas técnicas y las aprobaciones de diseño definen la elegibilidad de los proveedores para las cajas críticas para la seguridad, limitando así la penetración de partes fabricadas bajo aprobación en clases como los sistemas de alerta de tráfico y prevención de colisiones, los sistemas de advertencia de proximidad al suelo mejorados y las unidades de comunicación por satélite. La modernización de la cabina sigue siendo una prioridad clara a medida que las aerolíneas estandarizan la alimentación USB-C, el Wi-Fi y los asientos delgados, lo que resulta en programas de múltiples conjuntos que se despliegan en las flotas durante varios años. La capacidad de reparación de materiales compuestos se está expandiendo dentro de las redes de MRO para respaldar las plataformas de célula más nuevas y las superficies de control, y los talleres añaden herramientas y formación para ejecutar reparaciones aprobadas bajo la Parte 145. Estas condiciones mantienen el motor y la aviónica en el centro del crecimiento, mientras que la célula y los interiores mantienen un ritmo constante y programático en el mercado de partes de posventa para aeronaves comerciales.

Por Categoría de Partes: Las Partes de MRO Lideran, los Rotables se Aceleran

Las partes de MRO representaron el 58,20% del tamaño del mercado de partes de posventa para aeronaves comerciales en 2025, impulsadas por los intervalos de reemplazo recurrentes para partes de vida limitada, revisiones regulatorias, consumibles y fungibles en toda la célula, el motor y los sistemas. Las aerolíneas planifican estos flujos de materiales a través de programas de mantenimiento que traducen ciclos y horas en requisitos predecibles. Se proyecta que las partes de reemplazo rotables crezcan a una CAGR del 5,87% hasta 2031 a medida que los operadores amplían la cobertura de grupos y las opciones de intercambio para proteger el rendimiento del despacho. La expansión de los servicios de pago por hora y los servicios basados en horas transfiere más propiedad de rotables a los OEM, arrendadores y proveedores de MRO, lo que ayuda a reducir el capital inmovilizado en los almacenes de las aerolíneas al tiempo que garantiza el acceso. Los registros digitales y las herramientas de seguimiento serializado ahora acompañan a los rotables en los talleres y operadores para mantener la documentación y la aeronavegabilidad.

El mejor flujo de datos entre los análisis predictivos, la ingeniería de confiabilidad y el aprovisionamiento de partes también reduce la incertidumbre, lo que disminuye la exposición a aeronaves en tierra para los artículos de alta criticidad. Las aerolíneas y los proveedores de MRO utilizan el comercio electrónico y los portales de los OEM para adquirir partes nuevas y de material usado en condición de servicio bajo estrictos controles de liberación, lo que ayuda a acortar los ciclos de servicio para la larga cola de la demanda.[3]Fuente: The Boeing Company, "Servicios y Canales de Material Usado en Condición de Servicio," Boeing, boeing.com La postura regulatoria sobre la trazabilidad y las notas de liberación es firme, lo que refuerza el papel de los distribuidores establecidos y los talleres aprobados que pueden proporcionar registros desde el origen. Como resultado, las partes de MRO siguen siendo el grupo más grande mientras que las estrategias de rotables se expanden como una cobertura estructural en el mercado de partes de posventa para aeronaves comerciales.

Por Usuario Final: Las Aerolíneas Dominan, los Independientes Ganan Participación

Las aerolíneas y los operadores de carga representaron el 69,80% del tamaño del mercado de partes de posventa para aeronaves comerciales en 2025, lo que refleja el tamaño de sus flotas activas y la necesidad de mantener los certificados de operación mediante el cumplimiento continuo de las directivas de aeronavegabilidad y los programas de mantenimiento. Coordinan estrategias de partes que equilibran el acceso a los OEM, el material usado en condición de servicio y los grupos para controlar los costos y proteger el rendimiento a tiempo. Se proyecta que los proveedores independientes de MRO crezcan a una CAGR del 6,24% hasta 2031 a medida que los operadores externalizan las revisiones pesadas, las revisiones de componentes y el trabajo de procesos especiales a proveedores con escala, proximidad geográfica y capacidades de múltiples OEM. Los arrendadores continúan influyendo en los flujos de materiales y construyendo flujos de material usado en condición de servicio durante las transiciones, lo que integra aún más la planificación de partes de posventa en las estrategias de arrendamiento y reentrega.

Los reguladores mantienen estándares equivalentes de seguridad y capacidad en los talleres de los OEM y los independientes a través de las aprobaciones de la Parte 145 tanto en los sistemas de la Administración Federal de Aviación como de la Agencia Europea de Seguridad Aérea. Esto mantiene la calidad al tiempo que permite dinámicas competitivas que pueden mejorar los tiempos de respuesta y los precios en las flotas heredadas. Las plataformas de servicios digitales también facilitan que los proveedores independientes de MRO integren el mantenimiento predictivo y la adquisición por comercio electrónico, lo que reduce la fricción para los operadores. A medida que las aerolíneas enfocan los recursos internos en el mantenimiento de línea y la confiabilidad de la flota, mantienen una red externa profunda de especialistas en motores y componentes. Estos patrones preservan el liderazgo de las aerolíneas en el gasto mientras los independientes amplían su papel dentro del mercado de partes de posventa para aeronaves comerciales.

Análisis Geográfico

América del Norte representó el 36,54% del mercado de partes de posventa para aeronaves comerciales en 2025, respaldada por una extensa base de operadores, una fuerte presencia de servicios de los OEM y una densa red de instalaciones de MRO aprobadas por la Administración Federal de Aviación. Los operadores de la región mantienen una alta utilización y adoptan procesos digitales y predictivos de manera temprana, fortaleciendo así la planificación y la asignación de repuestos en todas las flotas. El cumplimiento de las directivas de aeronavegabilidad de la Administración Federal de Aviación impulsa una demanda constante de partes para sistemas, estructuras y motores en aeronaves de fuselaje estrecho de alto ciclo. Las plataformas de distribución de los OEM, como los canales integrados de Boeing y Airbus, mejoran la eficiencia transaccional y el flujo de documentación, respaldando las necesidades de auditoría y confiabilidad.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,10% hasta 2031, la más rápida entre las regiones, a medida que los operadores añaden capacidad y restauran la conectividad internacional. La trayectoria de crecimiento de la flota de China hacia 9.570 aeronaves en las próximas dos décadas sustenta una gran base de servicios futura y crea una demanda a largo plazo de motores, componentes y actualizaciones de cabina. Los programas de conectividad de India añaden nuevos pares de ciudades y estimulan la utilización del fuselaje estrecho, aumentando la necesidad de rotables y consumibles para respaldar los ciclos diarios más altos. La capacidad de MRO regional continúa expandiéndose, con centros establecidos y nuevos participantes que reciben aprobaciones para el mantenimiento de línea, célula, motor y componentes. Las plataformas predictivas y los paquetes de servicio de los OEM están viendo una adopción más amplia a medida que los operadores buscan reducir los eventos no planificados y mejorar la confiabilidad.

Europa sigue siendo una región madura y de alto valor con sólidas redes de MRO y una estricta supervisión de la Agencia Europea de Seguridad Aérea que mantiene los estándares de inspección y documentación a la vanguardia de la planificación. Los operadores de bandera y los operadores de bajo costo extienden la vida económica de las flotas existentes mediante la modernización de cabinas y las actualizaciones de conectividad para gestionar los déficits de entrega y satisfacer la demanda. Oriente Medio continúa escalando el mantenimiento de fuselaje ancho y los servicios de componentes en torno a los grandes operadores de centros de conexión, mientras que África y América del Sur fortalecen las instalaciones y las aprobaciones para deslocalizar el trabajo de los operadores de América del Norte y Europa. Las consideraciones arancelarias y logísticas fomentan la deslocalización cercana de los flujos de partes hacia sitios del Caribe y América Central que pueden ofrecer ventajas de costo y proximidad para los operadores estadounidenses. Los programas públicos que financian materiales avanzados y tecnologías de procesos también contribuyen a la resiliencia del suministro regional y al desarrollo del talento para la demanda futura de partes.

Panorama Competitivo

El mercado de partes de posventa para aeronaves comerciales está semiconsolidado. Los OEM lideran en las categorías de motores de nueva generación y aviónica, donde los procesos de reparación propietarios y las licencias determinan lo que los independientes pueden hacer. Al mismo tiempo, persisten oportunidades competitivas en las flotas heredadas y en los componentes e interiores, donde los independientes aprobados, los distribuidores y los proveedores de material usado en condición de servicio añaden diversidad de suministro. Las aerolíneas y los proveedores de MRO responden combinando los canales de los OEM con material usado en condición de servicio trazable y grupos de intercambio que mantienen las aeronaves en línea. La adquisición digital y el mantenimiento predictivo reducen las ventanas de planificación y disminuyen la urgencia, desplazando el valor hacia soluciones integradas de material y datos.

Las inversiones estratégicas y las asociaciones siguen siendo activas a medida que los proveedores escalan la capacidad y la tecnología. Pratt & Whitney anunció una expansión de USD 200 millones en Columbus, Georgia, para añadir capacidad de forja y aumentar el rendimiento de partes rotativas críticas y MRO, lo que ayuda a aliviar la presión de suministro que afecta directamente los tiempos de respuesta del mercado de posventa. Boeing amplió su uso de la capacidad de material en condición de servicio en toda su cartera de servicios, fortaleciendo las alternativas trazables para los operadores que enfrentan largos plazos de entrega en determinadas partes nuevas. StandardAero amplió un sitio de MRO principal para aumentar las capacidades de motor y aviónica, lo que respalda el crecimiento de la capacidad independiente en América del Norte.

Los líderes en fabricación aditiva continuaron entregando partes de interior certificadas que reducen el tiempo de entrega y el peso, ampliando el conjunto de componentes y materiales calificados dentro de los procesos aprobados. Lufthansa Technik escaló plataformas digitales y contratos de soporte de componentes que incorporan capacidades predictivas, acceso a grupos y respuesta a aeronaves en tierra las 24 horas del día, los 7 días de la semana para los operadores. Las aprobaciones de la Agencia Europea de Seguridad Aérea y la Administración Federal de Aviación para las organizaciones de diseño y mantenimiento son fundamentales, ya que permiten cambios de ingeniería, implementación de boletines de servicio y actividades de MRO de componentes a gran escala. Estos factores subrayan la importancia de la capacidad, la certificación y los datos para impulsar la confiabilidad y la competitividad dentro del mercado de partes de posventa para aeronaves comerciales.

Líderes de la Industria de Partes de Posventa para Aeronaves Comerciales

Honeywell International Inc.

RTX Corporation

Safran SA

Moog Inc.

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Pratt & Whitney, una empresa de RTX, anunció una inversión de USD 200 millones para ampliar sus operaciones en Columbus, Georgia, incluida la adición de una séptima prensa de forja isotérmica. Esta expansión está diseñada para aumentar la producción de componentes críticos de motor en un 30% para atender la creciente demanda de partes de posventa en programas comerciales y militares.

- Noviembre de 2025: La ampliación de la asociación de Lufthansa Technik con Royal Jordanian Airlines, formalizada en el Salón Aeronáutico de Dubái, refleja la creciente demanda de partes de posventa y servicios de MRO a medida que las aerolíneas modernizan sus flotas. Al asegurar un acuerdo de Soporte Total de Componentes de 12 años para la flota A320neo de Royal Jordanian, Lufthansa Technik refuerza su papel en la atención a la creciente necesidad de una gestión eficiente de componentes. Este movimiento estratégico destaca el valor del soporte localizado, como el grupo en la base de operaciones en Ammán, para garantizar la confiabilidad operacional y la optimización de costos.

Alcance del Informe del Mercado Global de Partes de Posventa para Aeronaves Comerciales

El mercado de partes de posventa para aeronaves comerciales abarca la producción, la refabricación, la distribución, la venta al por menor y la instalación de partes de reemplazo, equipos y accesorios. Si bien estos componentes no son necesariamente del fabricante de equipos originales (OEM), se dividen en dos categorías principales: partes de reemplazo, que se centran en el rendimiento, y accesorios, que atienden a la personalización.

El mercado de partes de posventa para aeronaves comerciales está segmentado por plataforma, tipo de componente, categoría de partes, usuario final y geografía. Por plataforma, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por tipo de componente, el mercado está segmentado en célula, motor, interior, aviónica y otros. Por categoría de partes, el mercado está segmentado en partes de MRO y partes de reemplazo rotables. Por usuario final, el mercado está segmentado en aerolíneas y operadores de carga, proveedores independientes de MRO y empresas de arrendamiento de aeronaves. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de partes de posventa para aeronaves comerciales en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Motor |

| Célula |

| Interior |

| Aviónica y Otros |

| Partes de MRO |

| Partes de Reemplazo Rotables |

| Aerolíneas y Operadores de Carga |

| Proveedores Independientes de MRO |

| Empresas de Arrendamiento de Aeronaves |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Tipo de Componente | Motor | ||

| Célula | |||

| Interior | |||

| Aviónica y Otros | |||

| Por Categoría de Partes | Partes de MRO | ||

| Partes de Reemplazo Rotables | |||

| Por Usuario Final | Aerolíneas y Operadores de Carga | ||

| Proveedores Independientes de MRO | |||

| Empresas de Arrendamiento de Aeronaves | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global y las perspectivas de crecimiento del mercado de partes de posventa para aeronaves comerciales hasta 2031?

Se espera que el mercado de partes de posventa para aeronaves comerciales crezca de USD 44,63 mil millones en 2025 a USD 47,11 mil millones en 2026 y se proyecta que alcance USD 61,71 mil millones en 2031 a una CAGR del 5,55%, lo que refleja el envejecimiento de las flotas, los retrasos en las entregas de los OEM y una mayor adopción del material usado en condición de servicio y el mantenimiento predictivo.

¿Qué plataforma contribuye más al gasto en el mercado de partes de posventa para aeronaves comerciales?

Las aeronaves de fuselaje estrecho lideran con una participación del 59,87% en 2025 debido a los altos ciclos diarios y la intensidad de las rutas de corto recorrido que elevan la demanda de ruedas, frenos, sistemas de control ambiental y aviónica reemplazable en línea.

¿Qué categoría de componentes representa el mayor valor en el mercado de partes de posventa para aeronaves comerciales?

Los componentes de motor representan el 48,70% del valor en 2025, respaldados por materiales complejos, reparaciones de la sección caliente y sistemas de control que requieren procesos autorizados por los OEM.

¿Qué región es la más grande y cuál es la de más rápido crecimiento en el mercado de partes de posventa para aeronaves comerciales?

América del Norte es la más grande con el 36,54% del valor en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR proyectada del 7,10% hasta 2031 por las crecientes incorporaciones de flota y la restauración de las redes internacionales.

¿Cómo están cambiando el material usado en condición de servicio y el mantenimiento predictivo el mercado de partes de posventa para aeronaves comerciales?

El material usado en condición de servicio amplía las alternativas de suministro trazables y rentables que reducen la exposición a los plazos de entrega, mientras que el mantenimiento predictivo mejora la detección temprana y la planificación del inventario, lo que reduce las remociones no planificadas y la exposición a aeronaves en tierra.

¿Quiénes son las principales empresas que configuran las estrategias en el mercado de partes de posventa para aeronaves comerciales?

The Boeing Company, Airbus SE, RTX Corporation, GE Aerospace y Honeywell International Inc. lideran con servicios integrados, reparaciones controladas por propiedad intelectual y plataformas digitales, respaldados por proveedores independientes de MRO y distribuidores que amplían la capacidad y la disponibilidad de partes.

Última actualización de la página el: