Tamaño y Participación del Mercado de Actuadores para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

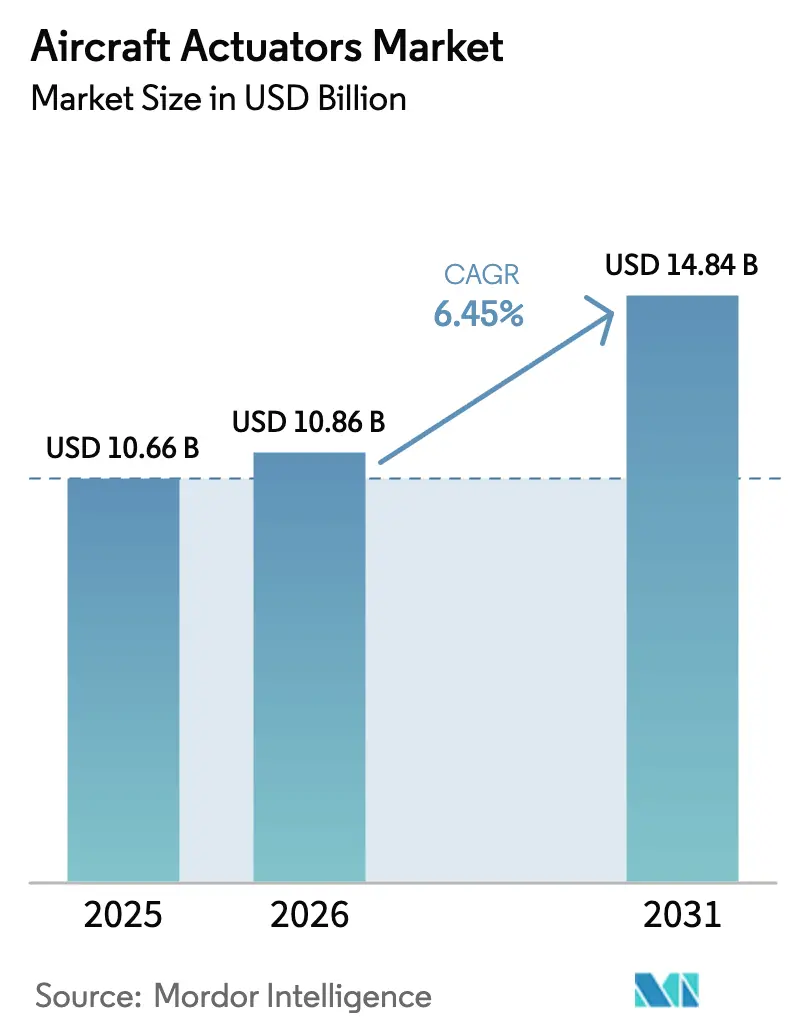

| Tamaño del Mercado (2026) | 10.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de actuadores para aeronaves crezca de USD 10,66 mil millones en 2025 a USD 10,86 mil millones en 2026 y se prevé que alcance USD 14,84 mil millones en 2031 a una CAGR del 6,45% durante 2026-2031. Los retrasos persistentes en la cartera de pedidos de aeronaves de fuselaje estrecho de Airbus y Boeing, el avance hacia arquitecturas más eléctricas y el cambio hacia componentes listos para el mantenimiento predictivo son los principales impulsores de esta expansión. Las tecnologías electromecánicas están ganando participación de mercado porque eliminan las fugas hidráulicas, reducen el peso en vacío y transmiten datos de estado a los operadores. Los obstáculos de gestión térmica aún restringen su función en los controles primarios de alta velocidad. Las aerolíneas siguen siendo cautelosas respecto a las modernizaciones completas, pero los movimientos regulatorios, como la Circular Consultiva 25-19A de la FAA, han creado una vía de cumplimiento para los actuadores inteligentes. Mientras tanto, los programas de sostenibilidad en torno al combustible de aviación sostenible (SAF) y el hidrógeno están generando nuevos ciclos de diseño que amplían aún más el contenido de actuadores por aeronave. En el frente competitivo, el mercado de actuadores para aeronaves está moderadamente concentrado, ya que los cinco principales proveedores aprovechan las plataformas de gemelos digitales y la integración vertical, mientras que los especialistas de nicho atraen programas de vehículos aéreos eléctricos de despegue y aterrizaje vertical (eVTOL) y vehículos aéreos no tripulados (UAV) con diseños electro-hidrostáticos ultraligeros.

Conclusiones Clave del Informe

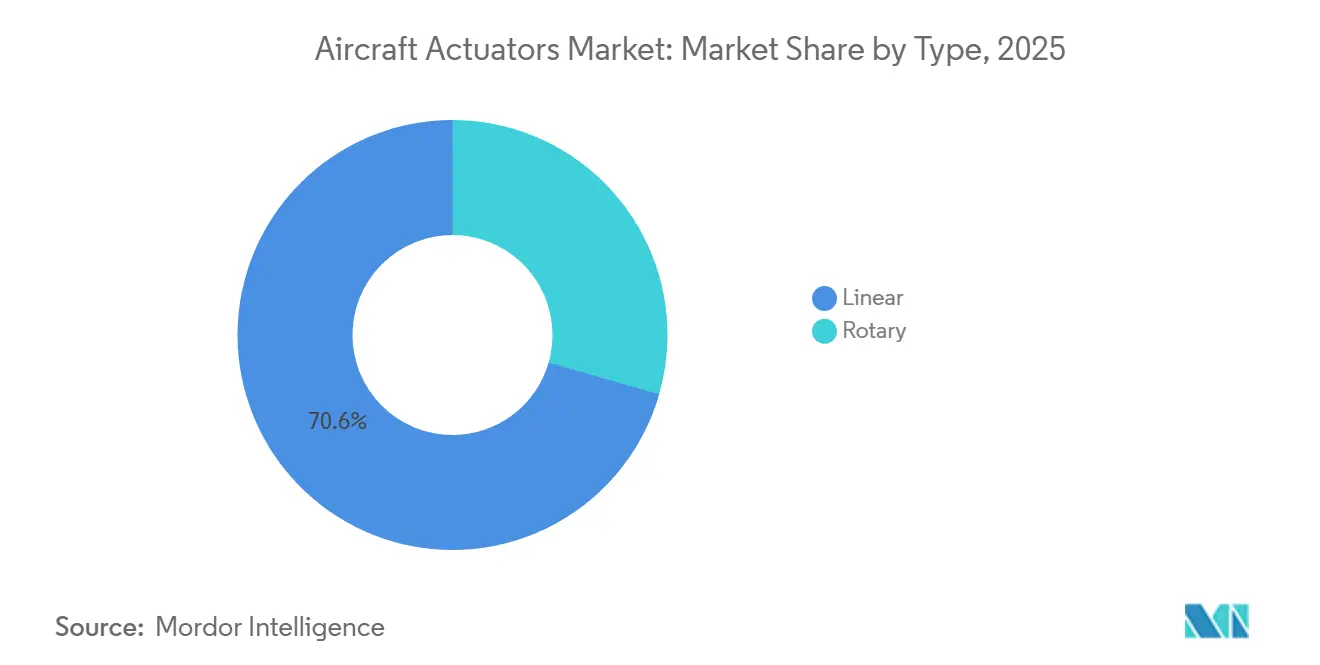

- Por tipo, los actuadores lineales representaron el 70,55% de la participación del mercado de actuadores para aeronaves en 2025, mientras que se proyecta que las unidades rotativas registren la CAGR más rápida del 6,90% hasta 2031.

- Por sistema, los actuadores hidráulicos retuvieron el 44,90% de los ingresos en 2025; las unidades eléctricas y electromecánicas están en camino de alcanzar la CAGR más alta del 7,10% hasta 2031.

- Por aplicación, las superficies de control de vuelo representaron el 47,20% de los ingresos de 2025, mientras que se prevé que los sistemas de cabina y asientos se expandan a una CAGR del 7,85%.

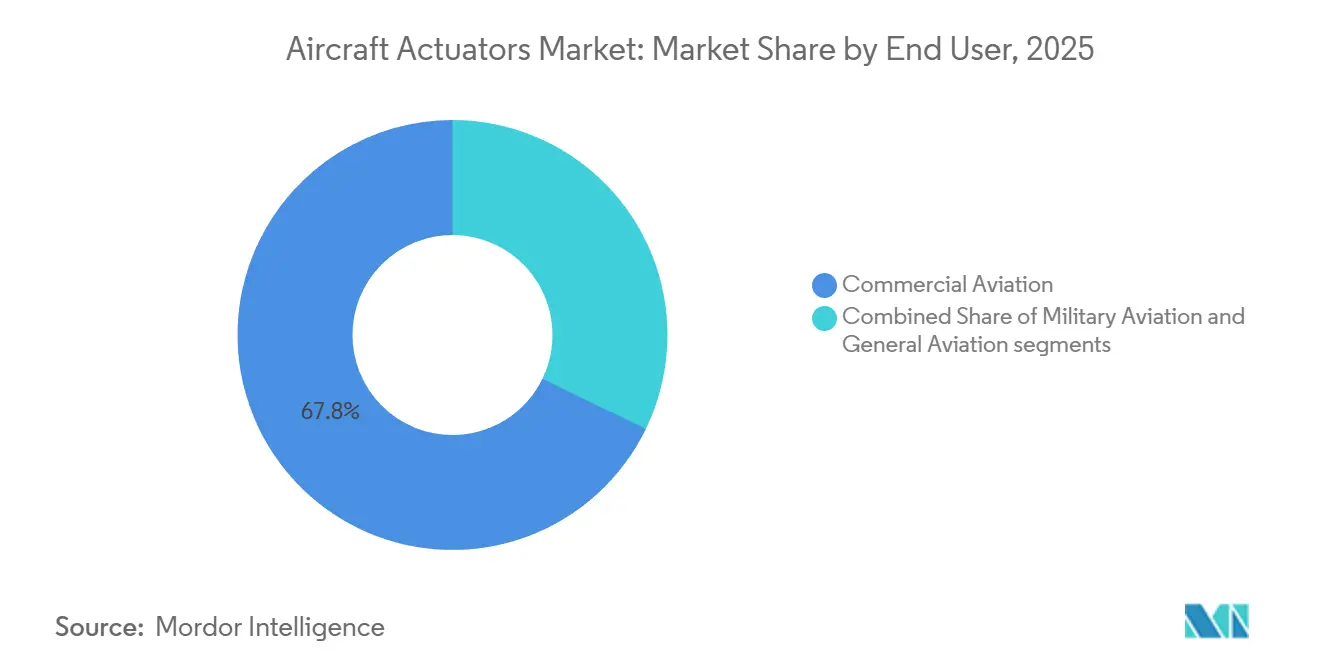

- Por usuario final, la aviación comercial lideró con el 67,80% de los ingresos en 2025; se espera que la aviación militar crezca a la tasa más rápida, con una CAGR del 8,10% hasta 2031.

- Por ajuste, el mercado de posventa capturó el 56,90% del valor de 2025, mientras que se espera que las instalaciones de fabricantes de equipos originales (OEM) aumenten a una CAGR del 6,85% a medida que se recuperen las tasas de producción.

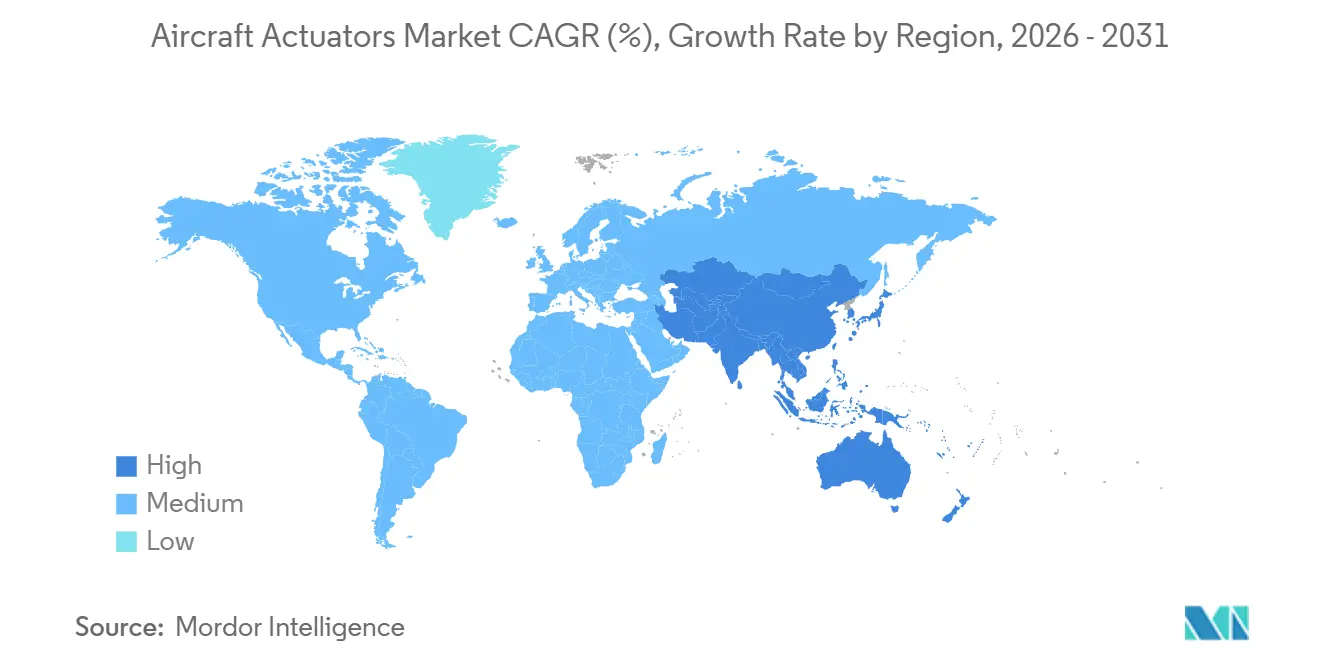

- Por geografía, América del Norte generó el 36,85% de las ventas de 2025, pero Asia-Pacífico entregará la CAGR más sólida del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Actuadores para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la cartera de pedidos de producción de aeronaves de fuselaje estrecho | +1.2% | Global, América del Norte y Europa | Mediano plazo (2–4 años) |

| Mayor electrificación de los sistemas de vuelo secundarios | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de modernización de actuadores inteligentes con monitoreo de estado | +0.7% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de aeronaves más eléctricas e híbrido-eléctricas | +0.8% | Global, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de actuadores electro-hidrostáticos (EHA) ligeros en UAV y eVTOL | +0.5% | Global, Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Apoyo gubernamental al SAF y al hidrógeno que impulsa el rediseño de las cargas de actuación | +0.4% | Global, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Cartera de Pedidos de Producción de Aeronaves de Fuselaje Estrecho

Airbus y Boeing cerraron 2024 con una cartera de pedidos combinada que supera los 14.000 jets monopasillo. Cada aeronave de fuselaje estrecho requiere entre 80 y 120 actuadores para controles de vuelo, tren de aterrizaje, inversores de empuje y sistemas de cabina, lo que se traduce en más de 1 millón de unidades de instalación en línea hasta 2031.[1]Fuente: "Aeronaves," Airbus, airbus.com Los cuellos de botella en la producción de proveedores de fuselajes y alas han extendido los calendarios de entrega, lo que obliga a los operadores a mantener en servicio flotas más antiguas durante más tiempo y eleva la demanda de posventa de actuadores lineales con monitoreo de estado que pueden advertir de fallos con 500 horas de vuelo de anticipación. Las aerolíneas de bajo coste (LCC) de Asia-Pacífico y Oriente Medio, como IndiGo y Flynas, han pedido colectivamente casi 1.000 aeronaves de la familia A320neo en 2024 y están contribuyendo al volumen global mientras concentran las entregas de nuevas construcciones en aeropuertos donde la capacidad de mantenimiento, reparación y revisión (MRO) sigue siendo limitada. Estas dinámicas elevan la propuesta de valor de los sistemas electromecánicos listos para el mantenimiento predictivo que pueden transmitir datos de estado en tiempo real a través de los enlaces ACARS existentes. El impulso regulatorio refuerza el cambio; la Circular Consultiva 25-19A de la FAA ahora exige que los jets de largo alcance incorporen monitoreo de estado de los actuadores, impulsando tanto a los compradores de instalación en línea como a los de modernización hacia opciones electromecánicas ricas en sensores.[2]Fuente: "Regulaciones y Políticas," Administración Federal de Aviación, faa.gov

Mayor Electrificación de los Sistemas de Vuelo Secundarios

Las aerolíneas están reemplazando rápidamente los cilindros hidráulicos por actuadores electromecánicos (EMA) en spoilers, puertas de cabina, paneles de flaps y válvulas de control ambiental, porque los EMA eliminan el riesgo de fugas, pesan menos y reducen la mano de obra de mantenimiento programado en casi un tercio. Airbus demostró el concepto cuando el A321XLR entró en servicio con Iberia en 2025, con unidades electromecánicas en cada puerta de cabina, lo que redujo el peso operativo en vacío en un 6% y mejoró la flexibilidad de carga de pago en rutas transatlánticas. El programa de Demostración de Vuelo de Tren de Propulsión Electrificado de la NASA añadió validación técnica, registrando una eficiencia del 95% para las unidades de control de vuelo electromecánicas en comparación con el 65% de los sistemas hidráulicos durante las salidas de 2025 sobre el Desierto de Mojave en California. Los EMA rotativos de inversores de empuje de Parker ahora se despliegan en menos de dos segundos, una ganancia de seguridad que las aerolíneas valoran para los escenarios de despegue abortado. El costo de certificación ha sido el principal freno para una adopción más amplia. La revisión de normas de la EASA de 2025 permite los EMA en controles primarios cuando hay sensores térmicos duales y alimentaciones de energía completamente segregadas, reduciendo la brecha regulatoria con los sistemas hidráulicos y despejando una vía más fluida para el próximo tramo de actualizaciones eléctricas.

Creciente Demanda de Modernización de Actuadores Inteligentes con Monitoreo de Estado

Los eventos de aeronave en tierra (AOG) no programados aún cuestan a los operadores de aeronaves de fuselaje ancho alrededor de USD 150.000 por aeronave por día; por lo tanto, las aerolíneas están recurriendo a actuadores equipados con sensores que transmiten datos de vibración, temperatura y consumo de corriente a los centros de mantenimiento de las aerolíneas en tiempo casi real. La plataforma de análisis Forge de Honeywell, ahora presente en más de 2.400 aeronaves, fusiona esos flujos de telemetría con modelos de gemelos digitales para predecir la vida útil restante dentro de una banda de confianza del 95%, reduciendo el inventario de repuestos en un 22% y elevando la garantía de disponibilidad de piezas al 95%. Los arrendadores y aseguradoras están reforzando la adopción recompensando cada vez más el cumplimiento del mantenimiento predictivo con menores penalizaciones por reentrega, mientras que los suscriptores ofrecen descuentos en primas del 3-5% a las flotas que operan regímenes de monitoreo continuo. La economía es favorable porque las aerolíneas pueden convertir una modernización de hardware de USD 300.000 en una suscripción de pago por vuelo que alinea el gasto con las horas de vuelo y mantiene intactos los presupuestos de capital. Los proveedores también se benefician: las tarifas recurrentes de software suavizan los ingresos trimestrales y elevan el margen bruto en ocho puntos porcentuales en comparación con los modelos tradicionales de repuestos.

Programas de Aeronaves Más Eléctricas e Híbrido-Eléctricas

El A321XLR y el Eviation Alice totalmente eléctrico ilustran vías complementarias hacia una mayor electrificación a bordo. Airbus equipó su A321 extendido con spoilers electromecánicos, unidades de puertas de cabina y ajuste del estabilizador horizontal, eliminando 180 kg de tuberías hidráulicas y desbloqueando un alcance de 4.700 millas náuticas que conecta centros de mediados de continente con aeropuertos secundarios europeos. Alice va más lejos, eliminando los sistemas hidráulicos al combinar EMA de Parker en los controles primarios con unidades rotativas de Curtiss-Wright en el tren de aterrizaje. Si bien la certificación se retrasó hasta 2028 después de que las pruebas a gran altitud sobrecalentaran los devanados del motor, el esfuerzo ha llevado al desarrollo de soluciones de enfriamiento de doble ventilador y aislamiento de cables de próxima generación, que ahora se están evaluando para los proyectos ecoDemonstrator de Boeing. Cada nuevo programa aumenta el número de actuadores, ya que Alice utiliza más de 200 por célula, y exige una mayor densidad de potencia, estrechando así el vínculo entre los avances en arquitectura eléctrica y la innovación en actuadores. A medida que el combustible de aviación sostenible (SAF) y la propulsión de hidrógeno ganan terreno, estas bases más eléctricas se convertirán en la plataforma de referencia en lugar de demostradores de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones persistentes de fiabilidad frente a los sistemas hidráulicos en los controles de vuelo primarios | −0.8% | Global, América del Norte y Europa | Mediano plazo (2–4 años) |

| Límites de gestión térmica para EMA de alta potencia en plataformas supersónicas | −0.4% | Global, América del Norte | Largo plazo (≥ 4 años) |

| Concentración de la cadena de suministro de imanes de tierras raras | −0.6% | Global, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Presión de costos impulsada por AOG en programas de modernización de larga vida | −0.3% | Global, América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes de Fiabilidad frente a los Sistemas Hidráulicos en los Controles de Vuelo Primarios

Los sistemas hidráulicos siguen dominando los elevadores, alerones y timones porque una unidad hidráulica del Boeing 777 supera regularmente las 50.000 horas de vuelo de tiempo medio entre fallos (MTBF). En contraste, los EMA de primera generación en la familia de spoilers del Airbus A380 promediaron solo 22.000 horas, abriendo una diferencia en el costo del ciclo de vida de aproximadamente USD 340.000 por célula de fuselaje ancho durante 25 años. Los modos de fallo electromecánicos, como los cortocircuitos en los devanados del motor, los transitorios de la fuente de alimentación y el bloqueo del tornillo de bolas, pueden generar escenarios de deflexión total que los sistemas hidráulicos mitigan mediante alivio de presión pasivo. El Boletín de Aeronavegabilidad Especial CE-24-03 de la FAA ahora exige cableado blindado y filtrado de ferrita dentro de dos metros del Wi-Fi de pasajeros para mitigar la interferencia electromagnética, tras 14 incidentes de movimiento no comandado reportados en 2024. Aerolíneas como Delta continúan especificando sistemas hidráulicos en los nuevos pedidos de B737 MAX y A321neo para simplificar la certificación, evitar los recargos de los aseguradores y aprovechar las redes de MRO establecidas. Hasta que la lógica EMA de doble redundancia y el aislamiento de motores a mayor temperatura sean adoptados para plataformas civiles, los sistemas hidráulicos seguirán siendo el estándar para los controles primarios.

Límites de Gestión Térmica para EMA de Alta Potencia en Plataformas Supersónicas

Las plataformas supersónicas enfrentan un estrés térmico extremo: el crucero a Mach 1,7 eleva las temperaturas de la piel a 120 °C, y las pérdidas resistivas añaden otros 85 °C dentro de los motores de los actuadores, suficiente para desmagnetizar el neodimio y ablandar las carcasas de aluminio. Boom Supersonic, que persigue un primer vuelo en 2026, inicialmente especificó EMA de Parker pero revirtió a sistemas hidráulicos para los elevones después de que la densidad de flujo cayera un 18% durante las pruebas de remojo a 205 °C, reduciendo la salida de fuerza por debajo de los mínimos de certificación. El enfriamiento por aire forzado añadiría 2,3 kg por actuador y consumiría 450 W, negando el ahorro de peso; el enfriamiento líquido reintroduce los riesgos de fugas que los EMA pretenden evitar. La investigación sobre imanes de samario-cobalto que retienen el 90% de su flujo a 250 °C se encuentra en el Nivel de Madurez Tecnológica 4, con volúmenes comerciales que probablemente no se produzcan antes de 2029.[3]Fuente: "Desarrollo de Normas," SAE International, sae.org Los proyectos militares de Aeronave de Combate de Próxima Generación (NGAD) se hacen eco del problema, especificando sistemas hidráulicos en los controles primarios mientras reservan los EMA para las funciones de bahía de armas y rampa de entrada a temperaturas más bajas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Actuadores Lineales Mantienen el Dominio mientras las Unidades Rotativas se Aceleran

Las unidades lineales comandaron una participación de mercado del 70,55% del mercado de actuadores para aeronaves en 2025, impulsadas por la necesidad de requisitos de largo recorrido en trenes de aterrizaje, flaps y estabilizadores horizontales. Continuarán creciendo a una CAGR del 6,90%, gracias al aumento de la producción de aeronaves de fuselaje estrecho, aunque las demandas de enfriamiento para tornillos de bolas extendidos añaden complejidad de diseño. Los actuadores rotativos, aunque representan una porción menor del tamaño del mercado de actuadores para aeronaves hoy en día, se benefician de una relación potencia-peso un 15% mejor, ventajas de enfriamiento pasivo y permisos regulatorios para la detección de cadena única en sistemas secundarios. Ese perfil se adapta a las cascadas de inversores de empuje, los rotores basculantes de eVTOL y la dirección de pivote de UAV, donde los EHA de Moog capaces de operar a 180 °C ya funcionan sin enfriamiento activo. De cara al futuro, los formatos rotativos capturarán una participación incremental a medida que las plataformas emergentes prioricen las huellas compactas y la resiliencia térmica, erosionando pero sin revertir la supremacía lineal.

Una asimetría de certificación refuerza la divergencia. Las normas de la FAA actualizadas en 2024 requieren sensores duales en las unidades lineales utilizadas en controles primarios, permitiendo arquitecturas más simples en dispositivos rotativos para aplicaciones secundarias. Esto reduce a la mitad los costos de validación para los diseños rotativos y acelera la entrada en aeronaves sensibles al peso. Los proveedores están dimensionando la oportunidad; la familia EMA modular de Parker-Hannifin reutiliza el 70% de las piezas en ambos formatos, lo que permite una personalización rápida sin necesidad de reequipamiento. El EMA rotativo de próxima generación de Collins Aerospace para los inversores de empuje del A321XLR redujo el tiempo de despliegue en un 19% en las pruebas de remojo en frío, y las ganancias que obtienen las aerolíneas se traducen directamente en márgenes de seguridad en pista.

Por Sistema: El Impulso hacia la Electrificación Erosiona el Dominio Hidráulico

Las arquitecturas hidráulicas aún representan el 44,90% de los ingresos de 2025, ya que las aerolíneas y los reguladores confían en su historial de MTBF de 50.000 horas en superficies primarias. Sin embargo, las soluciones eléctricas y electromecánicas lideran el campo con una CAGR del 7,10% a medida que las aeronaves más eléctricas obtienen certificación. El A321XLR de Airbus validó los EMA en spoilers y el ajuste del estabilizador horizontal, eliminando 180 kg de tuberías hidráulicas del fuselaje y demostrando un monitoreo de estado con sensores integrados que los sistemas hidráulicos no pueden igualar. Los formatos mecánicos y neumáticos persisten en sistemas de respaldo y ambientales. Incluso aquí, la penalización de peso del sangrado de aire central está orientando los programas futuros hacia la actuación eléctrica localizada.

Los proveedores combinan sus carteras en consecuencia. El paquete electro-hidrostático de tren de aterrizaje de Parker-Hannifin para el A320neo retiene la densidad de fuerza hidráulica en un circuito autónomo, eliminando la necesidad de depósitos hidráulicos para toda la flota y reduciendo el peso en 85 kg por aeronave. La línea de defensa de Moog adopta un núcleo eléctrico de doble cadena con pasadores de bloqueo hidráulico para los controles primarios, satisfaciendo los umbrales de fiabilidad militar mientras impulsa los sistemas hacia hojas de ruta totalmente eléctricas. A medida que los datos de fiabilidad maduran y las agencias de certificación se familiarizan más con la lógica de redundancia electromecánica, el mercado de actuadores para aeronaves será testigo de un cambio gradual e irreversible hacia el contenido eléctrico tanto en los dominios secundarios como, eventualmente, en los primarios.

Por Aplicación: Los Sistemas de Cabina y Asientos Ofrecen el Mayor Potencial de Crecimiento

Las superficies de control de vuelo generaron el 47,20% del valor de 2025 y continuarán dominando los ingresos brutos porque las unidades críticas para la seguridad tienen márgenes más altos y ciclos de calificación más largos. La aplicación de más rápido crecimiento es la de sistemas de cabina y asientos, con una CAGR del 7,85%, impulsada por los esfuerzos de las aerolíneas por densificar la clase económica premium y renovar las cabinas de negocios con asientos reclinables planos. Cada nuevo asiento cuenta con entre seis y ocho EMA compactos que controlan el reclinado, el reposapiés y las funciones de masaje, transformando la cabina de un enclave hidráulico en un entorno totalmente eléctrico. Esos programas de modernización se alinean estrechamente con las estrategias de experiencia del pasajero, lo que permite a las aerolíneas distribuir el gasto de capital entre los asientos en lugar de los fuselajes completos.

Los actuadores del tren de aterrizaje se sitúan en el rango medio; la electrificación también se está acelerando aquí. El actuador electro-hidrostático del tren principal de Safran redujo el peso del sistema en 85 kg y ganó un acuerdo de 250 conjuntos para las entregas del A320neo hasta 2028. La actuación del inversor de empuje está transitando hacia EMA rotativos, reduciendo el arrastre por viscosidad durante el remojo en frío y mejorando la velocidad de despliegue. Los sistemas ambientales y de combustible, aunque menores en ingresos, están a la vanguardia de las conversiones de SAF e hidrógeno, impulsando avances en tecnología de sellos y normas de ciclado térmico que eventualmente permeará los diseños de actuación convencionales.

Por Usuario Final: La Aviación Militar Supera la Trayectoria de Crecimiento Comercial

Los operadores comerciales controlaron el 67,80% del valor de 2025 debido al tamaño de su flota, pero se espera que los programas militares se expandan a una CAGR del 8,10% hasta 2031. El caza NGAD, el F-35 Bloque 4 y múltiples líneas de vehículos aéreos de combate no tripulados (UCAV) requieren actuadores capaces de operar a 180 °C, con una densidad de potencia inferior a 2 kW/kg, y lograr tiempos de respuesta de 50 ms. Los calendarios de defensa priorizan el rendimiento sobre el costo, lo que permite a los proveedores introducir EHA de vanguardia y materiales de imanes de alta temperatura antes de la adopción comercial. Mientras tanto, los compradores comerciales continúan enfocándose en métricas de costo total de propiedad, favoreciendo las vías de modernización y la funcionalidad de mantenimiento predictivo que aseguran los ingresos de posventa.

La aviación general sigue siendo un contribuyente modesto y estable a medida que los fabricantes de equipos originales de jets ejecutivos migran hacia la tecnología fly-by-wire. El G700 de Gulfstream introdujo controles secundarios totalmente EMA, reduciendo los costos de mantenimiento en un 18% al tiempo que proporciona un demostrador técnico para una adopción comercial más amplia. A largo plazo, la industria de actuadores para aeronaves se beneficiará de la polinización cruzada entre los requisitos de alto rendimiento militar y los mandatos de sostenibilidad comercial.

Por Ajuste: El Mercado de Posventa Domina, pero la Demanda de OEM se Fortalece

El mercado de posventa entregó el 56,90% de la facturación de 2025 porque los actuadores experimentan múltiples reemplazos durante la vida útil de 25 años de una aeronave y porque las modernizaciones de sensores inteligentes ahora generan ingresos recurrentes por software. Cada aeronave de fuselaje ancho alberga más de 180 unidades con ciclos de revisión que van de 8.000 a 25.000 horas de vuelo, impulsando una demanda confiable. La plataforma Forge de Honeywell ejemplifica el cambio hacia modelos orientados al servicio, facturando USD 12 por hora de vuelo por análisis de estado de actuadores y elevando los márgenes del proveedor en ocho puntos porcentuales.

La demanda de OEM repunta sobre la base de las recuperaciones de tasas de Airbus y Boeing y el aumento de la producción del C919 de COMAC. Se espera que las instalaciones de OEM crezcan a una tasa del 6,85% anual hasta 2031, mientras que el crecimiento de la flota (3,5% por año) continúa sustentando la demanda incremental de posventa junto con las entregas de instalación en línea (2,8% por año). La insistencia de los arrendadores en componentes aprobados por OEM también sostiene los ingresos por reemplazo y consolida la fidelización para los proveedores de primer nivel.

Análisis Geográfico

América del Norte contribuyó con el 36,85% de los ingresos de 2025, impulsada por los centros de producción de Boeing en el Estado de Washington y USD 842 mil millones en gastos de defensa de los Estados Unidos que canalizan la demanda de actuadores hacia el F-35 Bloque 4, prototipos NGAD y UCAV. La región también lidera en la adopción electromecánica; los vuelos de Tren de Propulsión Electrificado de la NASA y los mandatos de monitoreo de estado de la FAA han reducido la fricción de certificación, estimulando la adopción en aeronaves comerciales de fuselaje estrecho. Una base instalada madura de más de 18.000 aeronaves impulsa una sólida facturación de posventa, particularmente a medida que United Airlines y American Airlines modernizan aeronaves de fuselaje ancho con actuadores lineales listos para sensores para reducir los costos de AOG. Sin embargo, el riesgo en la cadena de suministro es significativo porque más del 90% de los imanes de neodimio provienen de China, amplificando la volatilidad de precios y plazos de entrega.

Europa sigue siendo un estado de crecimiento estable, anclado por las líneas de Airbus en Toulouse y Hamburgo, así como por programas de defensa como el FCAS y el Tempest. Los controles secundarios totalmente EMA del A321XLR eliminaron 180 kg de masa hidráulica y sentaron un precedente que resuena en los archivos de certificación de la EASA. Las políticas de sostenibilidad, como ReFuelEU, catalizan la modernización de los actuadores del sistema de combustible compatibles con mezclas de SAF de mayor lubricidad. Mientras tanto, las directrices de la EASA, que exigen supervisión térmica con doble sensor, añaden USD 45.000 por EMA de control primario, pero aceleran la familiarización con las configuraciones de actuación inteligente. Las aerolíneas de Oriente Medio proporcionan otro vector; Qatar Airways adoptó los asientos ZEPHYR de Safran, incorporando 8 EMA por pasajero y elevando la densidad de actuadores en la cabina premium.

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR proyectada del 7,25% hasta 2031. El C919 de COMAC apunta a 150 entregas anuales para 2028, incorporando aproximadamente 110 actuadores por aeronave procedentes tanto de marcas locales como occidentales. Los programas Tejas Mk1A y AMCA de India requerirán colectivamente millones de actuadores para controles de vuelo, bahías de armas y trenes de aterrizaje para 2030, reforzando el impulso en la aviación militar. La región ha mejorado su capacidad de revisión. El sitio de USD 180 millones de ST Engineering en Changi ahora reduce a la mitad los tiempos de rotación de actuadores, reduciendo la dependencia de los centros de servicio de América del Norte e intensificando la competencia local. América del Sur y África representan bases más pequeñas pero en aceleración a medida que los jets de Embraer y las aerolíneas regionales amplían sus flotas y desarrollan infraestructuras de MRO autóctonas.

Panorama Competitivo

La concentración del mercado es moderada, con algunos actores líderes que ocupan posiciones significativas. Las empresas clave incluyen Honeywell, Collins Aerospace (RTX), Parker-Hannifin, Moog y Safran. Estas empresas aseguran acuerdos de suministro a largo plazo y utilizan análisis de gemelos digitales para mejorar los ingresos de posventa. Por ejemplo, la plataforma Forge de Honeywell predice el desgaste de los actuadores con 500 horas de anticipación y genera USD 12 por hora de vuelo, desplazando la rentabilidad hacia las ofertas de servicios. El EMA modular de Parker-Hannifin logra un 70% de comunalidad de piezas, reduciendo los costos de certificación en USD 8 millones por variante y permitiendo una personalización más rápida en aplicaciones comerciales y de defensa.

Competidores más pequeños, como Nabtesco, Electromech Technologies y Curtiss-Wright, están ganando terreno en los mercados de UAV y eVTOL al ofrecer EHA ligeros con densidades de potencia superiores a 2 kW/kg. Joby Aviation ha adoptado diseños de actuadores verticalmente integrados para cumplir con los estrictos requisitos de masa, lo que señala una tendencia potencial hacia sistemas diseñados por OEM en el segmento de movilidad aérea urbana (UAM). La actividad de patentes también destaca áreas emergentes de competencia. Por ejemplo, Parker presentó 14 patentes en 2024 relacionadas con motores de reluctancia híbrida con bajo contenido de tierras raras, mientras que el servicio de monitoreo HealthAware de Collins Aerospace ahora incorpora algoritmos de aprendizaje automático, lo que resulta en una reducción del 22% en el inventario de repuestos.

Las regulaciones están configurando la dinámica competitiva en el mercado. La Circular Consultiva 25-19A de la FAA exige que los fuselajes de largo alcance incluyan sistemas de monitoreo de estado, beneficiando a los proveedores con carteras de productos integradas con sensores mientras crean barreras para los participantes de baja tecnología. Las tendencias de consolidación continúan, como lo evidencia la adquisición por parte de RTX de un especialista en control de movimiento de precisión en 2024, que amplió sus ofertas de actuadores rotativos para programas de inversores de empuje, un segmento que crece a una tasa anual del 8%. De cara al futuro, se espera que los avances en la diversificación de tierras raras y las tecnologías de imanes de alta temperatura redefinan las estrategias de abastecimiento, convirtiendo la ciencia de materiales en un factor crítico junto con la innovación mecánica para mantener la participación de mercado dentro de la industria de actuadores para aeronaves.

Líderes de la Industria de Actuadores para Aeronaves

Honeywell International Inc.

Parker-Hannifin Corporation

Moog Inc.

Safran SA

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Collins Aerospace anunció la expansión de sus Sistemas de Actuación de Inversores de Empuje eléctricos de próxima generación (elecTRAS) con nuevas instalaciones en el Reino Unido y Francia. Este movimiento estratégico subraya el compromiso de la empresa con el avance de la electrificación de aeronaves, aprovechando la tecnología probada con 11 millones de horas de vuelo en la aeronave A350.

- Enero de 2025: Air Industries Group aseguró un contrato por valor de USD 5,9 millones para suministrar conjuntos de control de vuelo (actuadores) para las aeronaves F-5 y T-38 de la Fuerza Aérea de los Estados Unidos. Este contrato fortalece la posición de Air Industries en la cadena de suministro aeroespacial y se alinea con los esfuerzos de modernización de la defensa. Refleja la creciente demanda de mantenimiento de aeronaves heredadas, presentando oportunidades estratégicas para los fabricantes especializados en componentes de precisión para apoyar la preparación militar a largo plazo y la eficiencia operativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de actuadores para aeronaves como todos los dispositivos lineales y rotativos de nueva entrega, impulsados por energía hidráulica, eléctrica, neumática o mecánica, que traducen los comandos de la cabina de mando o autónomos en movimiento para las superficies de control de vuelo, los conjuntos de tren de aterrizaje, las entradas y puertas de motores, las puertas de bodegas de carga o armamento, y otros subsistemas de utilidad en aeronaves tripuladas y no tripuladas de ala fija y ala rotatoria en todo el mundo.

Exclusión del alcance: Los mecanismos de ajuste de asientos de pasajeros y los bancos de prueba en tierra quedan fuera de esta cobertura.

Descripción general de la segmentación

- Por Tipo

- Lineal

- Rotativo

- Por Sistema

- Actuadores Hidráulicos

- Actuadores Eléctricos/Electromecánicos (EMA)

- Actuadores Neumáticos

- Actuadores Mecánicos

- Por Aplicación

- Superficies de Control de Vuelo

- Tren de Aterrizaje y Frenado

- Sistema de Actuación del Inversor de Empuje

- Sistemas de Cabina y Asientos

- Sistemas Ambientales y de Utilidades

- Sistema de Almacenamiento y Distribución de Combustible

- Por Usuario Final

- Aviación Comercial

- Aviación Militar

- Aviación General

- Por Ajuste

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y las miniencuestas realizadas con responsables de ingeniería de estructuras aeronáuticas, proveedores de actuadores de Nivel 1, ejecutivos de MRO y reguladores de América del Norte, Europa y Asia nos ayudaron a confirmar los calendarios de producción, la intención de modernización, la dispersión de precios y la fiabilidad en campo. Como hemos comprobado, un sello de actuador con fuga puede duplicar los costos operativos directos de un avión de pasillo único en cuestión de semanas.

Investigación documental

Los analistas de Mordor mapearon primero el crecimiento de la flota mundial, las tasas de producción y los calendarios de retiro con conjuntos de datos abiertos publicados por la FAA, EASA, IATA, UN Comtrade, SIPRI y múltiples portales de adquisiciones de defensa. Posteriormente, verificaron el contenido de componentes en los archivos de los OEM, presentaciones para inversores y reconocidas publicaciones especializadas. Anclamos los precios de venta promedio a través de avisos de adjudicación de contratos y señales de precios capturadas en D&B Hoovers, Dow Jones Factiva y licitaciones públicas, antes de incorporar las tendencias de los índices de divisas y materias primas.

El contexto adicional sobre las hojas de ruta de electrificación, los ciclos de certificación y los modos de fallo se obtuvo de organismos como la Aerospace Industries Association, los comités de normas ASTM y artículos académicos, lo que nos proporcionó claridad sobre los plazos de sustitución tecnológica. Las fuentes citadas ilustran nuestros insumos documentales y no son exhaustivas; numerosas referencias adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con las entregas anuales de aeronaves, las horas de vuelo de la flota en servicio y el número modelado de actuadores por plataforma, que luego se multiplican por bandas de ASP calibradas. Las consolidaciones selectivas de proveedores y las verificaciones de canal actúan como pruebas ascendentes que refinan los totales. Variables clave como la reducción de la cartera de pedidos de aviones de pasillo único, la tasa de sustitución eléctrica en controles secundarios, las horas de vuelo promedio por aeronave y los presupuestos regionales de adquisiciones de defensa alimentan una regresión multivariante, mientras que una superposición ARIMA suaviza los choques a corto plazo. Las facturas de mantenimiento muestreadas y los datos de campañas de modernización cierran cualquier brecha restante.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a registros de envíos independientes, flujos aduaneros y divisiones de ingresos de los OEM, seguidas de revisiones analíticas escalonadas. Solo después de resolver cada anomalía se aprueba el modelo. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales. Antes de la entrega, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de actuadores para aeronaves de Mordor Intelligence inspira confianza

Las estimaciones publicadas suelen divergir porque cada empresa elige su propio alcance, base de precios y ritmo de actualización, aunque los responsables de la toma de decisiones necesitan un punto de referencia fiable.

Los principales factores de divergencia incluyen si se contabiliza la actuación de asientos y los servicios de revisión, la agresividad de los factores de inflación de costos, el tratamiento de la mano de obra de modernización y la rapidez con que las nuevas plataformas eléctricas entran en el modelo. Estas son áreas en las que la rigurosa selección de alcance y la actualización anual de Mordor se distinguen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10,16 B (2025) | Mordor Intelligence | |

| USD 21,68 B (2024) | Consultoría Regional A | Asientos y servicios de revisión incluidos, ASPs incrementados sin descuentos de OEM |

| USD 8,10 B (2022) | Consultoría Global B | Demanda de ala rotatoria y modernización omitida, conjunto de datos de producción desactualizado utilizado |

La comparación muestra que el enfoque equilibrado descendente y ascendente de Mordor, anclado en variables transparentes y un ciclo de revisión anual, ofrece una línea de base de mercado en la que los clientes pueden confiar para sus decisiones de planificación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de actuadores para aeronaves en 2031?

Se prevé que el mercado de actuadores para aeronaves alcance USD 14,84 mil millones en 2031, reflejando una CAGR del 6,45%.

¿Qué tipo de actuador domina actualmente las nuevas entregas?

Las unidades lineales dominan, con una participación de mercado del 70,55% en 2025 debido a las aplicaciones de largo recorrido en trenes de aterrizaje y flaps.

¿Qué región crecerá más rápido en los próximos cinco años?

Asia-Pacífico está preparada para avanzar a una CAGR del 7,25% hasta 2031, impulsada por el C919 de COMAC y los programas de defensa de India.

¿Por qué las aerolíneas están adoptando actuadores inteligentes?

Los actuadores equipados con sensores permiten el mantenimiento predictivo que puede reducir los eventos no programados en más del 30% y disminuir los costos de AOG.

¿Cómo están influyendo los mandatos de sostenibilidad en el diseño de los actuadores?

Las iniciativas de SAF e hidrógeno requieren actuadores del sistema de combustible con nuevos materiales de sellos y recorridos más largos, generando nuevos ciclos de diseño.

¿Cuál es el principal riesgo en la cadena de suministro para los actuadores electromecánicos (EMA)?

La dependencia de los imanes de tierras raras chinos expone a los fabricantes a aumentos de precios y retrasos en las entregas, lo que impulsa la investigación en química de motores alternativos.

Última actualización de la página el: