Tamaño y Participación del Mercado de Montajes para Aeronaves

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

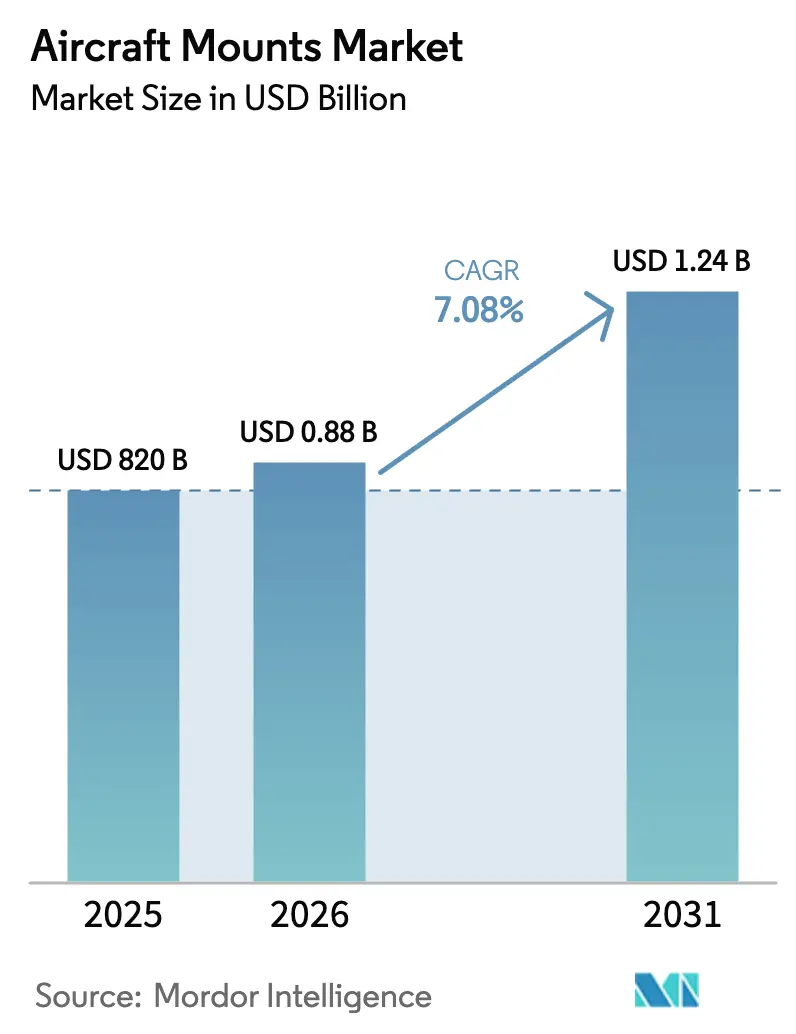

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

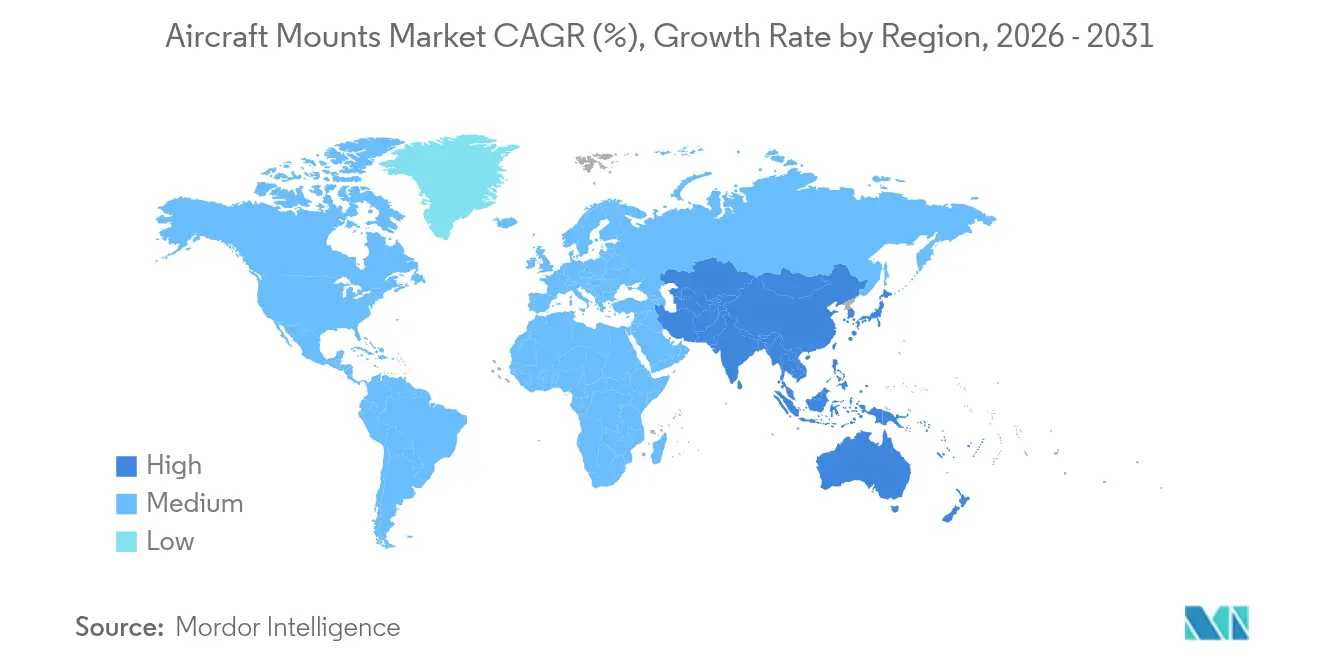

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montajes para Aeronaves por Mordor Intelligence

El tamaño del mercado de montajes para aeronaves fue valorado en USD 820 millones en 2025 y se estima que crecerá desde USD 880 millones en 2026 hasta alcanzar USD 1,24 mil millones en 2031, a una CAGR del 7,08% durante el período de previsión (2026-2031). El incremento en las tasas de producción de aeronaves comerciales, la expansión de los programas de propulsión electrificada y el auge de las adaptaciones de cabinas premium elevaron colectivamente la demanda de sistemas de montaje que equilibran el aislamiento de vibraciones con las crecientes cargas de gestión térmica. El plan de Boeing de elevar la producción del B737 de 38 a aproximadamente 50 aeronaves por mes para 2026 y la aceleración de Airbus de la producción del A350 a 12 unidades por mes pusieron de relieve cómo la intensidad de producción de los fabricantes de equipos originales ha superado los niveles anteriores a 2020. La propulsión electrificada ejerció una nueva presión de diseño sobre los montajes, dado que los paquetes de baterías generaban el 75% de las cargas térmicas totales durante el despegue y las transiciones de crucero. Al mismo tiempo, las fluctuaciones en el costo de las materias primas en titanio y aceros especiales comprimieron los márgenes de los proveedores y prolongaron los plazos de entrega.

Conclusiones Clave del Informe

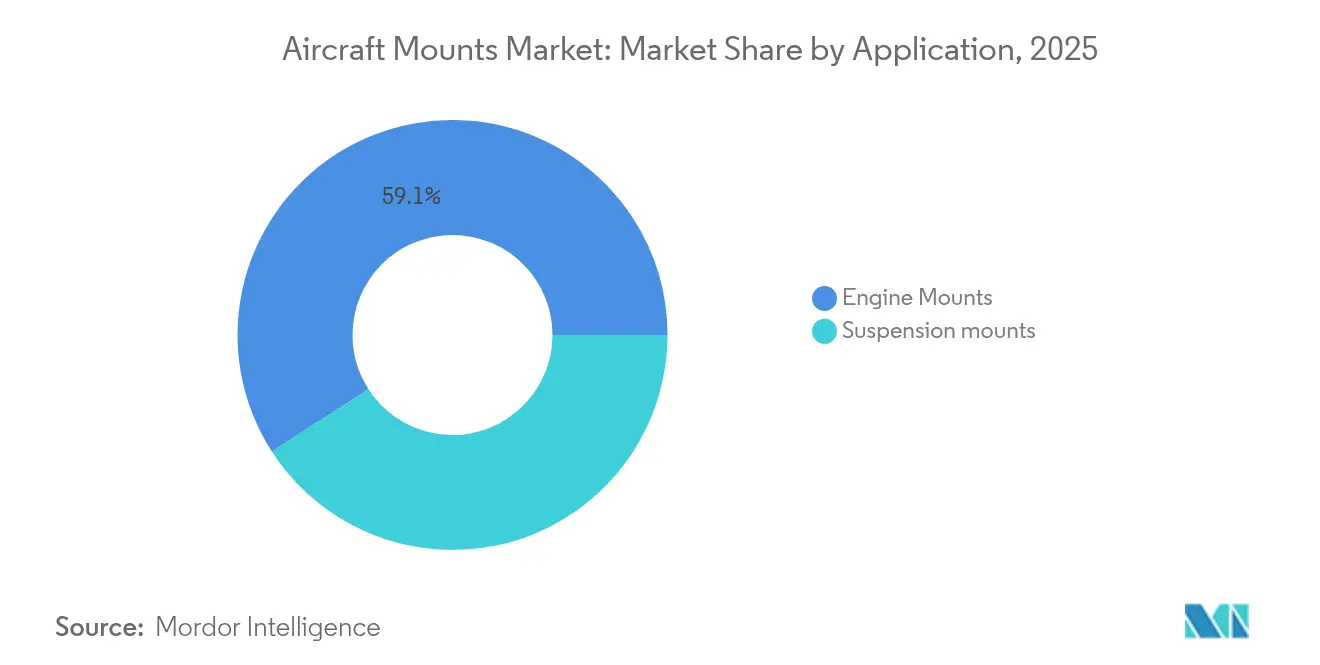

- Por aplicación, los montajes de motor lideraron con una participación de ingresos del 59,12% en 2025; se proyecta que los montajes de suspensión se expandirán a una CAGR del 7,45% hasta 2031.

- Por tipo de montaje, las aplicaciones exteriores captaron el 64,92% de la participación del mercado de montajes para aeronaves en 2025; los montajes interiores avanzan a una CAGR del 7,85% hasta 2031.

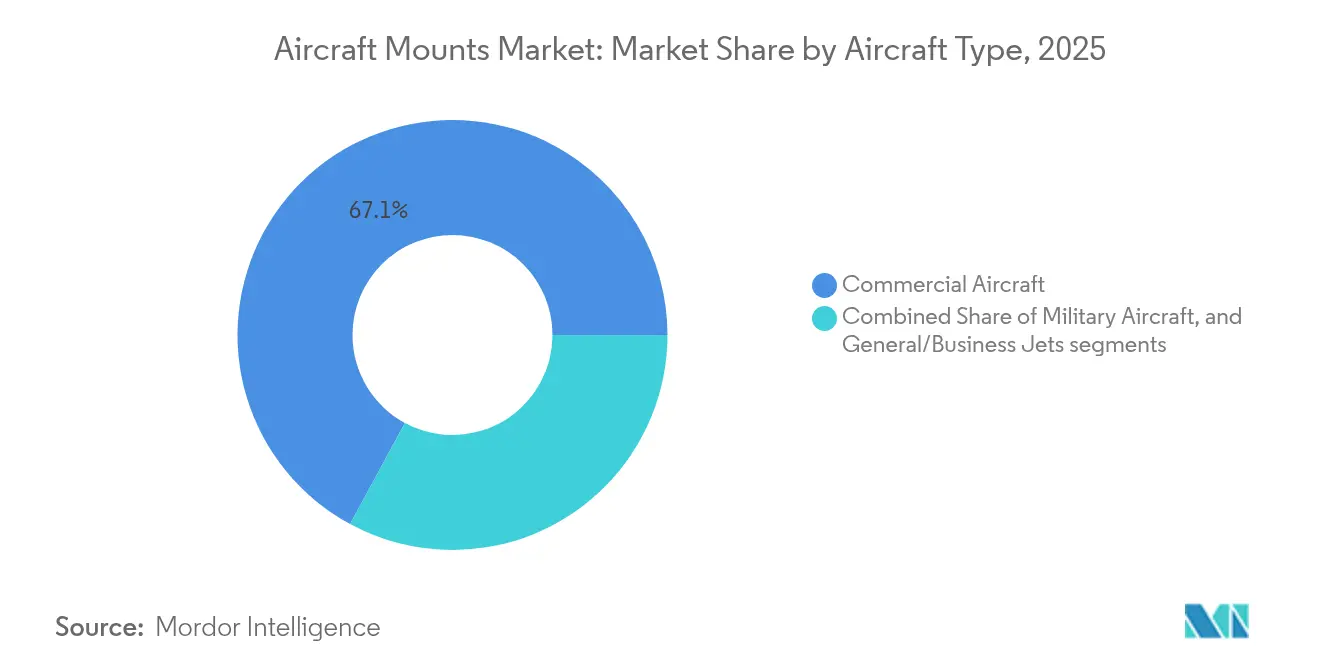

- Por tipo de aeronave, las plataformas comerciales tuvieron el 67,10% del tamaño del mercado de montajes para aeronaves en 2025; los jets generales/de negocios registran la CAGR proyectada más alta del 7,62% hasta 2031.

- Por usuario final, los canales OEM controlaron el 69,60% del mercado de montajes para aeronaves en 2025; la demanda de adaptaciones crece a una CAGR del 7,90%.

- Por geografía, América del Norte representó el 42,10% de la participación de ingresos en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 8,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Montajes para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la tasa de producción de aeronaves comerciales | +2.1% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo más corto de montajes heredados | +1.3% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas de vibración y ruido en cabina | +0.9% | Global, liderado por la FAA y la EASA | Largo plazo (≥ 4 años) |

| Auge en la adaptación de cabinas premium | +0.8% | Global, aerolíneas premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Perfiles de carga térmica de propulsión electrificada | +1.1% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Montajes de celosía fabricados por manufactura aditiva | +0.6% | Global, liderado por centros de manufactura avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la tasa de producción de aeronaves comerciales

Los programas de jets comerciales se aceleraron más allá de los volúmenes previos a la pandemia, generando un pico de demanda de montajes de motor, suspensión y equipos en toda la flota de fuselajes estrechos y anchos. Las aerolíneas ordenaron reemplazos para reducir el consumo de combustible y cumplir los objetivos de emisiones, llevando los pedidos pendientes a aproximadamente 10 años en muchas plataformas. Las mayores tasas de utilización acortaron los ciclos de mantenimiento, impulsando la demanda del mercado de posventa de montajes de reemplazo. Los fabricantes de equipos originales solicitaron a los proveedores que alinearan la capacidad con los objetivos de tasa de producción continua, recompensando a las empresas que podían garantizar la entrega a tiempo. Estas condiciones sostuvieron una base de referencia confiable para el mercado de montajes para aeronaves.

La propulsión electrificada crea nuevos perfiles de carga térmica

Los sistemas de propulsión híbridos eléctricos y totalmente eléctricos transformaron las prioridades de diseño de los montajes al introducir carga térmica continua y aislamiento de vibraciones. El análisis de la NASA mostró que los sistemas de gestión térmica consumían el 9% de la potencia de propulsión durante el despegue, siendo las baterías la principal fuente de calor.[1]Fuente: NASA, "Consideraciones de gestión térmica para aeronaves electrificadas," nasa.gov La investigación sobre arquitecturas híbridas en serie sugirió que la refrigeración centralizada podría reducir el peso del sistema en 12 kg en comparación con soluciones descentralizadas.[2]Fuente: The Aeronautical Journal, "Diseño del sistema de gestión térmica para una arquitectura de propulsión híbrida eléctrica en serie," cambridge.org Los proveedores de montajes comenzaron a integrar canales de disipación de calor y revestimientos de celosía conductores para disipar el calor inducido por las baterías mientras preservaban la amortiguación acústica. Esta integración abrió nuevas fuentes de ingresos y amplió la base direccionable del mercado de montajes para aeronaves.

Regulaciones estrictas de vibración y ruido en cabina

Las revisiones de las directivas de ruido interior de la FAA y la EASA obligaron a los constructores de estructuras de aeronaves a exigir montajes que suavizaran las vibraciones de alta frecuencia provenientes de los nuevos motores de turbofán con relación de derivación ultra-alta. Las pruebas de conformidad exigieron que los proveedores validaran la amortiguación de los montajes en rangos de frecuencia más amplios, lo que extendió los ciclos de certificación, pero estableció precios premium para las soluciones conformes. Las aerolíneas consideraron las cabinas más silenciosas como un elemento diferenciador de marca en las rutas de largo recorrido, manteniendo una demanda estructural de montajes de próxima generación.

Auge en la adaptación de cabinas premium

Las principales aerolíneas retomaron las renovaciones de cabinas de alta gama para capturar ingresos del segmento premium. Airbus esperaba que 390 A350 se sometieran a actualizaciones de cabina antes de 2028, con cada proyecto implicando intercambios pesados de marcos de asientos y hardware IFEC que dependen de montajes interiores especializados. Lufthansa y Qantas presentaron suites insignia que demandaban montajes capaces de soportar cargas de asientos de 2.000 lb cumpliendo con los presupuestos de peso reducido. A medida que se intensificó el volumen de la ola de adaptaciones, surgieron kits de montaje dedicados para adaptaciones con hardware de instalación simplificado como un subsegmento rentable del mercado de montajes para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en el costo de materias primas | -1.4% | Global, regiones dependientes del titanio | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación de la FAA/EASA | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de suministro de silicona especializada | -0.6% | Regiones de manufactura avanzada | Corto plazo (≤ 2 años) |

| Estructuras de aeronaves compuestas de mayor vida útil | -0.5% | Plataformas de próxima generación en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos ciclos de certificación de la FAA/EASA

Los organismos reguladores intensificaron el escrutinio de los sistemas estructurales tras las recientes directivas de seguridad, extendiendo la certificación de nuevos diseños a un promedio de 18 a 24 meses. Los análisis de modos de fallo obligatorios y los informes de conformidad ambiental independientes incrementaron el gasto de ingeniería no recurrente en casi un 20% para los montajes a medida. Si bien los acuerdos bilaterales redujeron las pruebas duplicadas, los proveedores más pequeños enfrentaron cuellos de botella en recursos que limitaron el ritmo de lanzamiento de productos y moderaron la tasa de crecimiento general del mercado de montajes para aeronaves.

Fluctuaciones en el costo de materias primas

Los precios de los lingotes de titanio se dispararon tras las sanciones que interrumpieron el suministro ruso, lo que obligó a los compradores a recurrir a múltiples proveedores o a acumular material a un costo elevado. Airbus señaló que los plazos de entrega del acero se habían extendido más allá de las 45 semanas, complicando los calendarios de producción. Las encuestas de adquisiciones mostraron un incremento del 60% en el capital de trabajo inmovilizado en existencias de seguridad entre los maquinistas de Nivel 2, lo que erosionó la rentabilidad y retrasó los compromisos de envío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los montajes de motor mantienen el liderazgo

Los montajes de motor representaron el 59,12% del mercado de montajes para aeronaves en 2025, dado que integran eslabones de alto valor en titanio, elastómero y materiales compuestos que gestionan las cargas de empuje mientras aíslan las vibraciones. Se proyecta que el tamaño del mercado de montajes para aeronaves correspondiente al hardware relacionado con motores se expandirá de manera constante, respaldado por el aumento de la producción de fuselajes estrechos y la introducción de motores de turbofán con engranaje y relación de derivación ultra-alta. Aunque más pequeños en la actualidad, los montajes de suspensión están previstos para una CAGR del 7,45% a medida que las cabinas incorporan monumentos más pesados y bastidores IFEC de mayor tamaño que requieren amortiguadores de vibración mejorados.

Los sistemas de propulsión eléctrica de segunda generación presentaron nuevos parámetros de diseño. Los motores eléctricos producen armónicos de alta frecuencia, lo que llevó a los proveedores a rediseñar las pilas de elastómeros y añadir aletas de refrigeración integrales que disipan el calor hacia el flujo de aire circundante. Las simulaciones de la NASA mostraron que la refrigeración integrada redujo a la mitad el peso combinado del sistema de propulsión y montaje en comparación con las arquitecturas discretas heredadas. Los primeros adoptantes en programas de demostración contrataron a fabricantes de montajes para lotes de prototipos, generando demanda a largo plazo una vez que llegue la certificación de tipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Montaje: El hardware exterior domina

Los montajes exteriores tuvieron una participación de mercado del 64,92% en 2025, impulsados por su función en motores, pilones, trenes de aterrizaje y antenas externas. Estos montajes soportaron variaciones de temperatura de -60 °C a gran altitud hasta 200 °C cerca de los conductos de aire de sangrado, lo que requería soluciones de aleaciones exóticas y pilas de elastómeros multicapa. El segmento ofreció un volumen predecible porque cada nueva estructura de aeronave requería entre cuatro y seis montajes de motor de referencia más docenas de accesorios auxiliares. La participación del mercado de montajes para aeronaves en aplicaciones interiores está preparada para crecer a medida que las aerolíneas adaptan enrutadores de conectividad, sistemas IFEC de pantalla ancha e insertos de galera inteligente, todos los cuales necesitan fijación segura contra vibraciones.

Los montajes interiores registraron una perspectiva de CAGR del 7,85%, apoyada por revestimientos compuestos livianos y sistemas de soporte de cambio rápido que reducen el tiempo de inactividad durante las modificaciones de cabina. Los proveedores de electrónica de cabina colaboraron con los fabricantes de montajes para desarrollar soportes sintonizados con las vibraciones que aíslan las bandas de 20 a 600 Hz comunes a la flexión del fuselaje, protegiendo los servidores sensibles basados en SSD.

Por Tipo de Aeronave: Los jets comerciales siguen siendo la demanda base

Los programas comerciales aportaron el 67,10% de los ingresos de 2025 a medida que Boeing y Airbus incrementaron la producción de fuselajes estrechos y reabrieron las líneas de fuselajes anchos. El mercado de montajes para aeronaves comerciales tiene la mayor participación de mercado, impulsado por pedidos pendientes récord, lo que pone de relieve la creciente demanda de nuevas aeronaves. Esta tendencia subraya la dependencia cada vez mayor de sistemas de montaje avanzados para respaldar la expansión de la industria de la aviación global, garantizando que se cumplan los estándares de eficiencia operativa y seguridad. Los jets generales/de negocios ofrecen la CAGR más rápida del 7,62%, lo que refleja la recuperación del turismo premium y la entrada de modelos super-medianos con motores de mayor empuje y requisitos avanzados de vibración.

Los programas de defensa estabilizaron los ingresos a través de proyectos de aislamiento de vibraciones para aeronaves de ala rotatoria y plataformas de vigilancia. La iniciativa HADES del Ejército de los Estados Unidos para reconocimiento, vigilancia e inteligencia a gran altitud dependió de montajes personalizados para paletas de sensores, demostrando oportunidades especializadas impulsadas por la defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El suministro OEM domina, pero la adaptación se acelera

Los canales OEM controlaron el 69,60% de los ingresos en 2025, dado que los montajes generalmente se diseñan en la estructura de la aeronave y se co-certifican con los motores. Los acuerdos a largo plazo protegieron las asignaciones de capacidad, otorgando visibilidad durante horizontes de varios años. El mercado de adaptaciones experimenta una CAGR del 7,90% a medida que las aerolíneas extienden cada vez más la vida útil de la flota más allá de los 20 años y priorizan actualizaciones de cabina más frecuentes para mejorar la experiencia del pasajero y la eficiencia operativa.

El crecimiento de las adaptaciones se aceleró después de que la IATA publicara guías de mejores prácticas que simplifican los procedimientos de Certificado de Tipo Suplementario para adaptaciones de cabina, lo que redujo el tiempo de inactividad hasta en un 30%. Los proveedores de montajes respondieron con kits modulares que agrupan soportes, insertos de elastómero y calzas de trayectoria de carga, acortando las horas de mano de obra y reduciendo la documentación de re-certificación.

Análisis Geográfico

América del Norte mantuvo una participación del 42,10% en 2025, respaldada por el aumento de la producción de fuselajes estrechos de Boeing y los sólidos presupuestos de adquisiciones de defensa. La región también lideró la adopción temprana de la manufactura aditiva para montajes de estructura de celosía, apoyada por una densa red de instalaciones de fusión en lecho de polvo y proveedores de polvo metálico. Las alianzas en la cadena de suministro entre Parker-Hannifin y los principales fabricantes de equipos originales agilizaron la certificación, permitiendo una rápida transición de montajes prototipo a producción a plena tasa.

Asia-Pacífico generó la perspectiva de CAGR más rápida del 8,15% hasta 2031, a medida que las aerolíneas regionales expandieron sus flotas y los fabricantes de estructuras de aeronaves localizaron más paquetes de trabajo. El Parque Aeroespacial Seletar de Singapur atrajo USD 810 millones en inversiones de manufactura, incluida la actualización de fábrica inteligente de GE Aerospace y los aumentos de capacidad de Pratt & Whitney para discos de turbina GTF. Las líneas de formación de personal aportaron 1.800 graduados aeroespaciales anualmente, garantizando el suministro de talento para roles de diseño, mecanizado y ensayos no destructivos de montajes.

Europa mantuvo una participación significativa gracias a la presencia industrial de Airbus y un sólido ecosistema de Nivel 1 en Francia, Alemania y el Reino Unido. Airbus reveló plazos de entrega de acero más largos y problemas de escasez de titanio, pero también amplió la producción del A350 a 12 aeronaves mensuales, manteniendo la demanda de montajes. Las capacidades avanzadas en materiales compuestos y manufactura aditiva de la región posicionaron a los proveedores europeos para suministrar montajes optimizados en peso para conceptos híbridos eléctricos de próxima generación. Los protocolos de certificación armonizados entre la FAA y la EASA redujeron las campañas de prueba duplicadas, facilitando el acceso al mercado para los proveedores transatlánticos.

Panorama Competitivo

La competencia en la industria se mantuvo consolidada. El segmento aeroespacial de Parker-Hannifin registró ventas de USD 1,57 mil millones en el tercer trimestre de 2025 con un margen operativo del 23,7%, destacando las ventajas de escala y el amplio alcance en el mercado de posventa. Hutchinson entregó más de 3.000 productos vibroacústicos para motores y cabinas, beneficiándose de formulaciones de elastómeros patentadas.

Las fusiones y adquisiciones estratégicas reconfiguran las carteras. En febrero de 2025, TriMas adquirió GMT Aerospace para profundizar la experiencia en control de vibraciones y ampliar su presencia en Europa. Honeywell se asoció con Vertical Aerospace para certificar los sistemas eVTOL VX4, subrayando el valor de las soluciones de montaje adaptadas a configuraciones de propulsión eléctrica.

El enfoque en innovación se desplazó hacia estructuras de celosía fabricadas por manufactura aditiva, elastómeros térmicamente conductores y gemelos digitales que predicen la vida útil remanente. Los proveedores que invirtieron en líneas de impresión propias y marcos de certificación basados en modelos aseguraron victorias tempranas de diseño en programas de demostración, sembrando las bases para ingresos a largo plazo a medida que madura la propulsión electrificada.

Líderes de la Industria de Montajes para Aeronaves

GMT Rubber-Metal-Technic Ltd.

Mayday Manufacturing Co.

HUTCHINSON AEROSPACE & INDUSTRY INC.

ITT Inc.

Shock Tech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Airbus presentó su programa de desarrollo de aeronaves de fuselaje estrecho de próxima generación, que incluye aerodinámica avanzada, hibridación y tecnologías de electrificación. Estas incluyen motores que consumen un 20% menos de combustible y el uso de materiales más ligeros y resistentes para un rendimiento mejorado.

- Febrero de 2025: Pratt & Whitney anunció una inversión de USD 20 millones para ampliar la capacidad de manufactura en Singapur para discos de turbina de alta presión del motor GTF, con el objetivo de aumentar la producción anual en un 45% para enero de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de soportes para aeronaves como el valor de los herrajes interiores y exteriores, nuevos y de repuesto, que sujetan motores, equipos y subconjuntos estructurales a fuselajes de aeronaves de ala fija y de rotor, al tiempo que absorben vibraciones y choques. La valoración se expresa en dólares estadounidenses constantes de 2025.

Exclusión del ámbito de aplicación: No se incluyen los casquillos y soportes de elastómero consumibles utilizados únicamente en bancos de pruebas en tierra.

Segmentación

- Por Aplicación

- Montajes de Suspensión

- Montajes de Motor

- Por Tipo de Montaje

- Montajes Interiores

- Montajes Exteriores

- Por Tipo de Aeronave

- Aeronaves Comerciales

- Aeronaves Militares

- Jets Generales/de Negocios

- Por Usuario Final

- OEM

- Adaptación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a ingenieros de fuselajes, responsables de compras de MRO y proveedores de materiales de montaje de Norteamérica, Europa y Asia. En estas conversaciones se comprobó la vida útil media, el precio de las aleaciones ligeras y el ritmo al que los pedidos pendientes de fuselajes estrechos comerciales se convierten en entregas. La información recabada permitió colmar las lagunas de datos detectadas durante el trabajo de gabinete.

Investigación documental

Empezamos con flujos de datos abiertos como los archivos de certificación de fuselajes de la FAA y la EASA, los códigos comerciales 880330 y 880390 de UN Comtrade y las estadísticas de flotas publicadas por la Asociación de Transporte Aéreo Internacional. Las previsiones de producción de Airbus y Boeing, los recuentos de horas de vuelo publicados por la Oficina de Estadísticas de Transporte de EE.UU. y las partidas presupuestarias de defensa del SIPRI añadieron pistas sobre volumen y reemplazo. Las bases de datos de suscripción a las que acceden los analistas de Mordor, en particular D&B Hoovers para las finanzas de las empresas y Questel para las tendencias de patentes, proporcionaron señales de gasto y el calendario de difusión de la tecnología. Se consultaron muchos otros documentos públicos y privados; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

A partir de los recuentos de la flota activa, la producción anual y los calendarios de jubilación, se construyó un único pool de demanda descendente, que luego se cotejó con determinados roll-ups de ingresos de proveedores ascendentes para su calibración. Variables clave como las entregas anuales de aviones, los gastos de modernización militar, el crecimiento de pasajeros-kilómetro, el ciclo medio de sustitución (en horas de vuelo), el índice de precios de las aleaciones de aluminio y los plazos de certificación civil influyen tanto en el valor del año base como en los rangos de los escenarios. La regresión multivariante proyectó cada factor, tras lo cual el análisis de escenarios se ajustó a las perturbaciones del precio del combustible.

Ciclo de validación y actualización de datos

Los resultados del modelo pasan tres filtros: varianza frente a gastos históricos, comprobaciones de ratios de pares y revisión de analistas senior. Las actualizaciones se realizan anualmente, con actualizaciones provisionales si los índices de fabricación de los OEM o las normativas cambian sustancialmente. Justo antes de la publicación del informe se realiza una nueva validación.

Por qué la línea de base de los soportes para aviones de Mordor se gana la confianza de los clientes

Los valores publicados suelen divergir porque las empresas eligen diferentes categorías de montura, ventanas de previsión y cadencias de actualización.

Entre las principales causas de las diferencias se encuentran la inclusión de diferentes demandas de modernización, las diferentes previsiones de entrega de aeronaves y los desajustes en los años de cambio. El modelo de Mordor alinea las categorías de montaje con las normas de mantenimiento de la OACI, aplica ciclos de sustitución específicos para cada segmento y se actualiza cada doce meses, lo que permite obtener una base de referencia equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,82 B (2025) | Inteligencia de Mordor | - |

| USD 0,89 B (2024) | Consultoría regional A | Se centra en los soportes del motor, omite el canal de retroadaptación |

| USD 0,65 B (2020) | Diario profesional B | Utiliza la base de referencia prepandémica, divisiones regionales limitadas |

| USD 0,96 B (2025) | Consultoría global C | Aplica una tasa de crecimiento uniforme, sin comprobación del ciclo de sustitución |

En resumen, la vista en paralelo muestra que cuando la amplitud del alcance, la frecuencia de actualización y la profundidad de las variables se sopesan conjuntamente, Mordor Intelligence ofrece una línea de base clara y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de montajes para aeronaves?

El mercado de montajes para aeronaves fue valorado en USD 880 millones en 2026 y se espera que alcance USD 1,24 mil millones en 2031, lo que refleja una CAGR del 7,08%.

¿Qué segmento tiene la mayor participación del mercado de montajes para aeronaves?

Los montajes de motor lideraron con una participación de ingresos del 59,12% en 2025, lo que refleja su papel fundamental en la integración de la planta motriz.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento con una CAGR anticipada del 8,15% hasta 2031, impulsada por la expansión de flotas e inversiones en manufactura.

¿Cómo está afectando la electrificación al diseño de los montajes?

Las aeronaves híbridas eléctricas y eléctricas crean cargas térmicas más elevadas, lo que impulsa a los proveedores a integrar características de disipación de calor junto con el aislamiento de vibraciones.

¿Por qué los ciclos de certificación se consideran una restricción?

Los requisitos mejorados de la FAA y la EASA extienden los tiempos de aprobación hasta dos años, retrasando la introducción de nuevos montajes e incrementando los costos de ingeniería no recurrente.

¿Qué tendencias tecnológicas están configurando los futuros sistemas de montaje?

Las estructuras de celosía fabricadas por manufactura aditiva, los elastómeros térmicamente conductores y los gemelos digitales de mantenimiento predictivo están emergiendo como diferenciadores clave.

Última actualización de la página el: