Tamaño y Participación del Mercado de Baterías de Gel

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

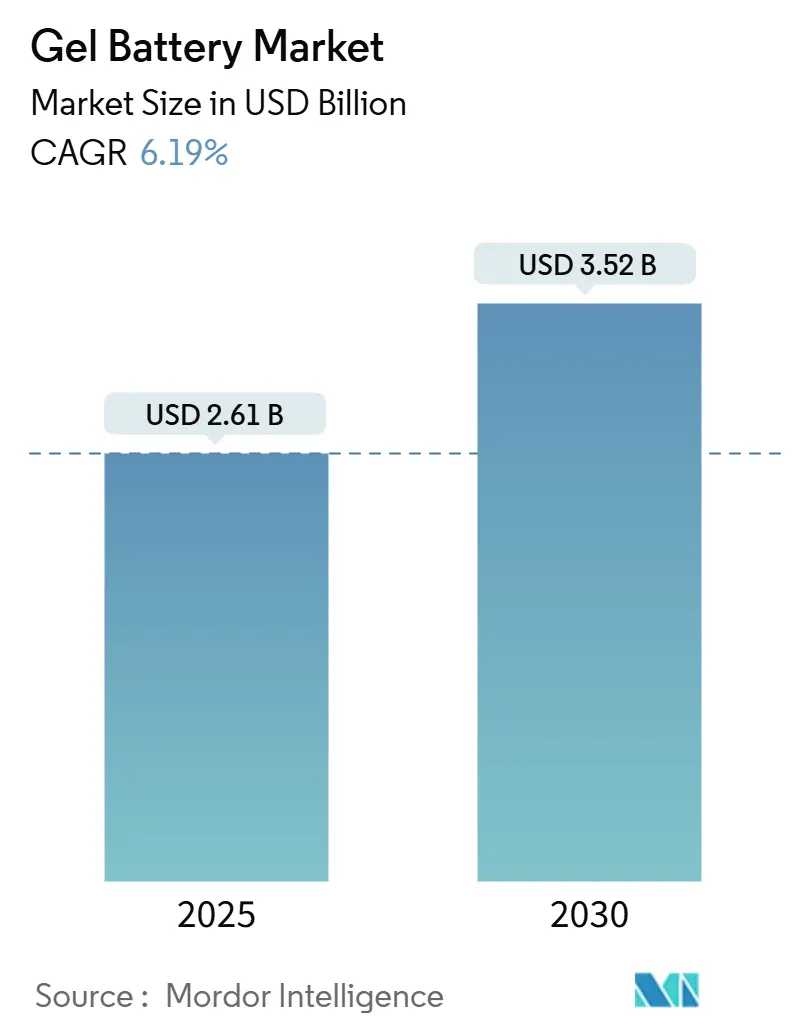

| Tamaño del Mercado (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

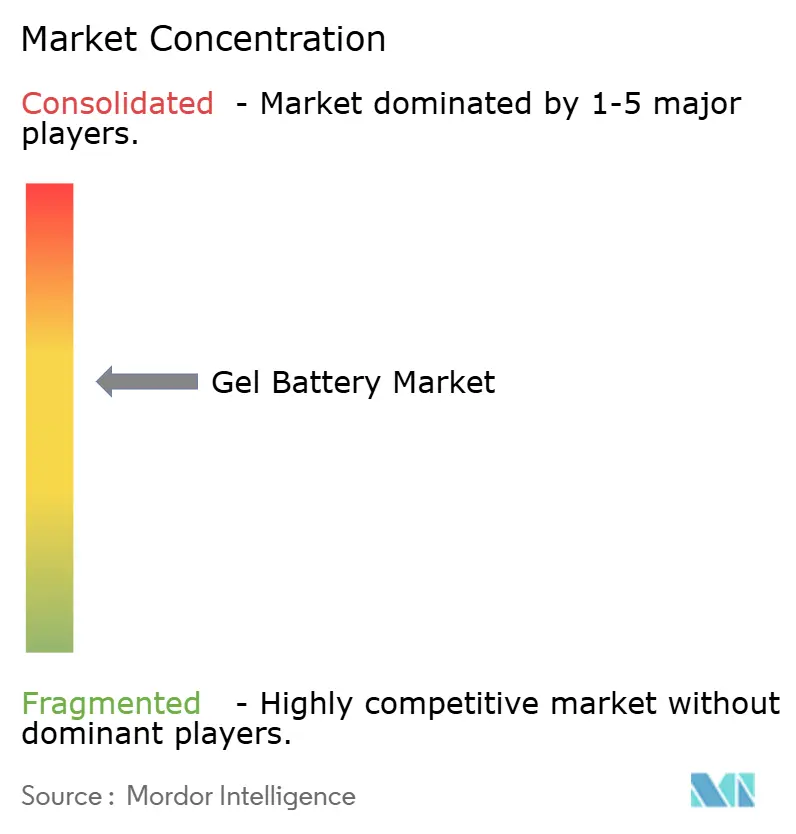

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Gel por Mordor Intelligence

El tamaño del Mercado de Baterías de Gel se estima en USD 2.610 millones en 2025, y se espera que alcance los USD 3.520 millones en 2030, a una CAGR del 6,19% durante el período de pronóstico (2025-2030).

El crecimiento refleja la posición estratégica de la tecnología entre los sistemas de plomo-ácido inundado y las alternativas de iones de litio, con una construcción sellada y libre de mantenimiento que ofrece fiabilidad en entornos críticos para la seguridad. Las minirredes de energía renovable, la expansión de torres de telecomunicaciones y el endurecimiento de las normas de seguridad sostienen la demanda, incluso cuando la presión de precios del litio-hierro-fosfato se intensifica. Los formatos de gel puro mantienen el liderazgo en costes, mientras que los diseños híbridos reducen las brechas de rendimiento, lo que permite a los proveedores adaptar sus ofertas a las necesidades específicas de cada aplicación. El valor regional está migrando hacia Asia-Pacífico, donde los agresivos proyectos de infraestructura y la escala de fabricación local están comprimiendo los costes de entrega. Mientras tanto, los compradores de América del Norte valoran cada vez más la resiliencia de la cadena de suministro doméstica. La intensidad competitiva se mantiene moderada; los principales proveedores despliegan economías de escala, profundidad de distribución e ingeniería de aplicaciones para defender sus márgenes a medida que aumenta el riesgo de sustitución tecnológica.

Conclusiones Clave del Informe

- Por tipo, los sistemas de gel puro lideraron el mercado de baterías de gel con una participación del 63,5% en 2024; las variantes de gel híbrido registraron el crecimiento más rápido con una CAGR del 6,9% de 2024 a 2030.

- Por rango de capacidad, las unidades de hasta 100 Ah representaron el 40,0% de la participación del mercado de baterías de gel en 2024, mientras que se prevé que el segmento de 100 a 200 Ah crezca a una CAGR del 6,5% hasta 2030.

- Por voltaje, los productos con un voltaje de hasta 12 V dominaron el mercado de baterías de gel, representando una participación del 64,8% en 2024; sin embargo, se proyecta que las soluciones con un voltaje de 12 a 48 V crezcan a una CAGR del 7,1% hasta 2030.

- Por aplicación, el almacenamiento de energía renovable capturó el 35,1% de la participación del mercado de baterías de gel en 2024, avanzando a una CAGR del 6,8% hasta 2030.

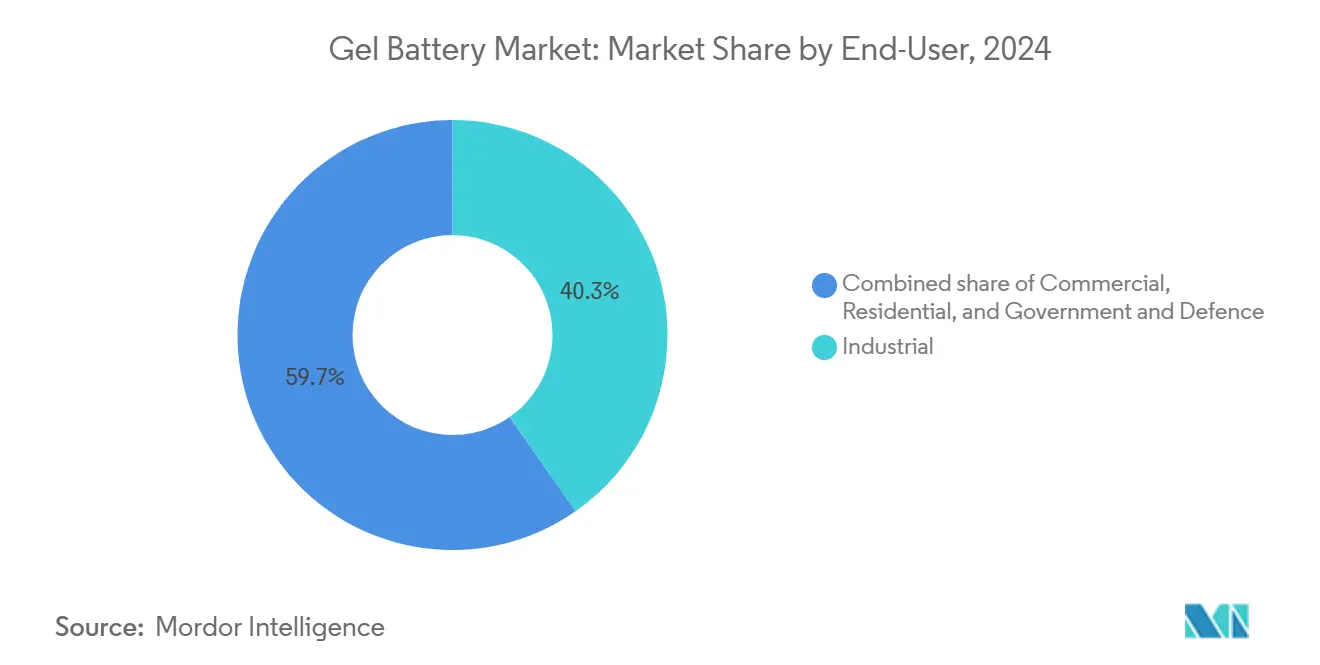

- Por usuario final, los usuarios industriales representaron una participación del 40,3% del tamaño del mercado de baterías de gel en 2024, mientras que se espera que el segmento comercial muestre la CAGR más alta del 7,0% hasta 2030.

- Por geografía, la región Asia-Pacífico mantuvo una participación de ingresos del 44,9% en el mercado de baterías de gel en 2024; se proyecta que se expanda a una CAGR del 6,5% hasta 2030.

Tendencias e Información del Mercado Global de Baterías de Gel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de minirredes de energía renovable | +1.20% | Global, concentración en África Subsahariana y Asia del Sur | Mediano plazo (2 a 4 años) |

| Densificación de torres de telecomunicaciones en mercados emergentes | +1.00% | Núcleo Asia-Pacífico, extensión hacia Oriente Medio y África | Corto plazo (≤2 años) |

| Regulaciones de seguridad y medioambientales que favorecen la tecnología VRLA | +0.80% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥4 años) |

| Electrificación de flotas de vehículos de ocio y micromovilidad | +0.60% | América del Norte y UE | Mediano plazo (2 a 4 años) |

| Mandato de resiliencia eléctrica de UPS médicos de la OMS 2024 | +0.40% | Infraestructura sanitaria global | Corto plazo (≤2 años) |

| Paquetes de amortiguación de electrolizadores de hidrógeno híbrido | +0.30% | Mercados piloto de la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Minirredes de Energía Renovable

Los proyectos de minirredes en economías en desarrollo especifican cada vez más baterías de gel por su durabilidad en ciclos profundos, especialmente donde el acceso de técnicos es limitado. La construcción sellada elimina la necesidad de rellenado rutinario de agua, y una amplia tolerancia a la temperatura de operación protege el rendimiento en climas tropicales. Los estudios de caso en Malaui demuestran que las minirredes con una capacidad total de 26 MW encuentran principalmente obstáculos financieros, en lugar de técnicos, lo que refuerza el argumento a favor de la fiabilidad del sistema. Los distribuidores con redes de servicio de última milla establecidas aseguran pedidos recurrentes a medida que los gobiernos canalizan el 87% de su gasto de capital en electricidad de 2024 hacia plataformas de energía limpia.(1)Michael Toman, "Seguimiento de la Inversión en Descarbonización en el Sur Global," rmi.org Los flujos de financiación de carbono neutro previstos sostienen el mercado de baterías de gel incluso cuando las unidades de litio buscan la paridad.

Densificación de Torres de Telecomunicaciones en Mercados Emergentes

Los operadores móviles de Asia-Pacífico aceleran el despliegue de torres que demandan energía de respaldo compacta y resistente a las vibraciones. El perfil de cero mantenimiento y las bajas emisiones de gas de las baterías de gel se alinean con los límites de ventilación de los refugios, reduciendo el OPEX a pesar del mayor coste inicial.(2)T. Nguyen, "Comportamiento Térmico de Baterías VRLA en Refugios de Telecomunicaciones," SpringerLink, springer.com Los propietarios de redes despliegan algoritmos de mantenimiento predictivo para alargar los ciclos de reemplazo, extrayendo el máximo valor de vida útil de cada cadena.(3)A. Sharma, "Pronóstico de Baterías VRLA Basado en Lógica Difusa," IOP Conference Series, iopscience.iop.org A medida que la densificación 5G alcanza su punto máximo, las oleadas secundarias en los mercados de Oriente Medio y África están preparadas para replicar el modelo de adquisición, impulsando el consumo regional de productos de baterías de gel.

Regulaciones de Seguridad y Medioambientales que Favorecen la Tecnología VRLA

El Reglamento de Baterías de la UE (UE) 2023/1542 exige etiquetas de huella de carbono y umbrales de contenido reciclado para todas las baterías portátiles e industriales. Los formatos de gel ya cumplen los límites de emisión de gases, reduciendo los costes de climatización en instalaciones cerradas y facilitando los trámites de permisos. Las revisiones de la OSHA y la NFPA de América del Norte reflejan prioridades similares, incentivando a los gestores de instalaciones a sustituir los sistemas inundados por modelos VRLA sellados. Los proveedores que cuentan con certificaciones ISO 14001 e IEC 62902 aprovechan sus credenciales de cumplimiento para ganar licitaciones públicas, fortaleciendo el mercado de baterías de gel frente a los competidores de bajo coste.

Electrificación de Flotas de Vehículos de Ocio y Micromovilidad

Los carritos de golf, las embarcaciones marinas y los scooters de última milla adoptan cada vez más paquetes libres de mantenimiento para reducir el tiempo de inactividad por servicio. Las unidades de gel toleran la descarga profunda y el ciclado parcial del estado de carga típico en flotas de temporada. El diseño a prueba de derrames gana aceptación en puertos deportivos y parques de autocaravanas donde los cambios de orientación son frecuentes. Los proveedores de estaciones de carga refuerzan la seguridad al preferir químicas con arrestadores de llama inherentes, impulsando la demanda incremental incluso cuando las plataformas sensibles al peso migran al litio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída libre del precio de los paquetes LFP | -1.80% | Global, más pronunciado en China | Corto plazo (≤2 años) |

| Capacidad limitada de descarga a alta tasa | -0.90% | Aplicaciones que requieren entrega rápida de potencia | Mediano plazo (2 a 4 años) |

| Costes de cumplimiento de la normativa REACH de la UE sobre sílice pirogénica | -0.60% | Fabricación en la UE, impacto en la cadena de suministro global | Mediano plazo (2 a 4 años) |

| Escasez de materia prima de ácido sulfúrico | -0.40% | Fabricación global, variaciones regionales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Caída Libre del Precio de los Paquetes LFP

Los datos de la Agencia Internacional de Energía muestran que se espera que los precios de los paquetes de litio-hierro-fosfato caigan un 20% en 2024, ampliando la brecha de costes con las opciones de plomo-ácido regulado por válvula. Los aumentos de producción chinos intensifican la transmisión global de precios, tentando a los compradores sensibles al precio a cambiar de plataforma. Si bien las baterías de gel aún dominan en entornos de temperatura extrema o de bajo mantenimiento, cada reducción de precio erosiona los volúmenes direccionables, presionando a los segmentos de gama alta para que sigan siendo rentables.

Escasez de Materia Prima de Ácido Sulfúrico

Los déficits proyectados de azufre de hasta 320 millones de toneladas para 2040 corren el riesgo de elevar los costes del electrolito. Los productores de plomo-ácido reportan tasas de interrupción del suministro del 37% en 2024, lo que desencadena volatilidad en el mercado spot. Los proveedores de baterías de gel contrarrestan con iniciativas de reciclaje y contratos de múltiples fuentes, pero deben absorber la compresión de márgenes a corto plazo o trasladar el coste a los clientes, lo que podría diferir los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Mercado Equilibra Coste e Innovación

Los formatos de gel puro mantuvieron una participación del 63,5% del mercado de baterías de gel en 2024, ya que las líneas maduras ofrecen economías de escala y una vida útil en campo predecible. Se proyecta que los geles híbridos registren una CAGR del 6,9% hasta 2030, a medida que los fabricantes de equipos originales combinan aditivos de sílice y separadores avanzados para mejorar la aceptación de carga. La segmentación precio-rendimiento guía ahora las decisiones de compra: las empresas de servicios públicos prefieren los geles puros de menor precio para despliegues en volumen, mientras que los operadores de centros de datos pagan primas por la recarga más rápida y la mayor vida útil en flotación de los híbridos. Los proveedores capaces de producción en doble línea cubren el riesgo a medida que se amplía la diversidad de especificaciones.

Los avances híbridos reducen las brechas de rendimiento con el litio al tiempo que preservan los atributos de seguridad VRLA, apoyando la relevancia del mercado de baterías de gel en nichos adyacentes a la red. Sin embargo, un mayor control del proceso eleva los gastos de capital, inclinando el poder de negociación hacia los titulares consolidados que pueden amortizar las inversiones en sus huellas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Los Bloques de Nivel Medio Ganan Terreno

Las unidades con una capacidad de hasta 100 Ah representaron una participación del 40,0% del tamaño del mercado de baterías de gel en 2024, utilizadas principalmente en bastidores de UPS y gabinetes de estaciones base de telecomunicaciones. El impulso de crecimiento se desplaza hacia los bloques de 100 a 200 Ah a una CAGR del 6,5% hasta 2030, ya que los sistemas de energía modulares favorecen el apilamiento de paquetes de tamaño medio para una autonomía flexible. Los integradores aprecian los kits de barras colectoras estandarizados y los accesorios de monitoreo plug-and-play incluidos con estos formatos. El segmento de más de 200 Ah sigue siendo especializado, utilizado en minirredes remotas donde los costes logísticos incentivan el uso de cadenas de gran tamaño.

La demanda escalonada presiona a los fabricantes a optimizar las herramientas para carcasas de rango medio mientras mantienen la agilidad para pedidos de alta capacidad y bajo volumen. Las empresas que ofrecen diseños de recipientes intercambiables y conjuntos de ventilación comunes logran eficiencias de inventario que protegen los márgenes a pesar del aumento de los costes de materias primas.

Por Voltaje: La Eficiencia Impulsa la Adopción de Rangos Intermedios

Las cadenas de hasta 12 V continuaron dominando, representando el 64,8% de la participación del mercado de baterías de gel en 2024, gracias a su compatibilidad heredada en aplicaciones marinas, automotrices y de pequeños inversores. Sin embargo, los sistemas de 12 a 48 V superan al mercado a una CAGR del 7,1%, ya que los sitios comerciales adoptan buses de corriente continua de mayor voltaje para reducir las pérdidas en el cobre y la huella física. Los cambios regulatorios como la IEC 62934 sobre marcos de seguridad LVDC normalizan aún más los voltajes intermedios, estimulando la expansión del catálogo de los fabricantes de equipos originales. Los conjuntos de 48 V sirven a nichos de servicios públicos, como el equipo de conmutación de subestaciones, pero enfrentan estrictos obstáculos de cumplimiento en materia de seguridad al tacto y arco eléctrico.

Los proveedores que invierten en líneas de módulos de 24 V y 36 V capturan la demanda cruzada de telecomunicaciones y vehículos eléctricos ligeros, reforzando su posición como socios integrales en lugar de simples proveedores de celdas de bajo valor en el mercado de baterías de gel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Almacenamiento de Energía Renovable Marca el Ritmo

Las instalaciones de energía renovable representaron el 35,1% de los ingresos de 2024 y se espera que se expandan a la tasa más rápida de una CAGR del 6,8%, impulsadas por los subsidios gubernamentales a las minirredes y los compromisos de descarbonización corporativa. Las telecomunicaciones ocupan el segundo lugar a medida que el número de torres se dispara, aunque las estaciones base de banda C elevan los umbrales de autonomía. La demanda de UPS se beneficia de la expansión de los centros de datos de hiperescala, pero el valor por MWh es inferior al de los recintos de almacenamiento de energía. Los vehículos de movilidad y los dispositivos médicos requieren volúmenes especializados, donde los estándares de cumplimiento y seguridad tienen prioridad sobre las métricas de USD/kWh.

La resiliencia de la cartera se deriva de la exposición diversificada; incluso si el litio a escala de red compite con las energías renovables, los mandatos de telecomunicaciones y médicos sostendrán la demanda base de productos de baterías de gel.

Por Usuario Final: Los Sitios Comerciales Aceleran la Adopción

Las plantas industriales consumieron el 40,3% de la producción de 2024 debido a los estrictos requisitos de tiempo de actividad en las industrias mineras y de procesos. Las instalaciones comerciales, incluidas las de comercio minorista, hostelería y coubicación, muestran una CAGR del 7,0%, impulsada por la generación distribuida y códigos de construcción más estrictos. La adopción residencial se rezaga, limitada por la evolución de la preferencia de los propietarios por la compacidad del litio a pesar de su mayor complejidad de gestión. Las agencias de defensa y las flotas gubernamentales proporcionan pedidos estables y orientados por especificaciones que favorecen los contratos de suministro a largo plazo.

Los proveedores que adaptan paquetes de financiación y monitoreo remoto a los propietarios comerciales aseguran ingresos plurianuales, ampliando la ventaja competitiva frente a los nuevos participantes que persiguen ventas de hardware puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 44,9% de los ingresos de 2024 y crecerá a una CAGR del 6,5% hasta 2030. La cadena de suministro integrada de China comprime el coste de la lista de materiales, mientras que las subastas de energía solar más almacenamiento de India estipulan garantías de batería que la tecnología de gel satisface. Las subvenciones de electrificación del Sudeste Asiático y los contratos de torres africanas consolidan los flujos de exportación de los fabricantes de equipos originales regionales.

El mercado maduro pero impulsado por la regulación de Europa valora los productos de bajas emisiones de gas y reciclables, sustentando las primas para la producción doméstica de VRLA incluso cuando las normas REACH sobre sílice elevan el gasto en cumplimiento. América del Norte mantiene un crecimiento moderado a medida que el fortalecimiento de la infraestructura crítica y el sentimiento de compra nacional impulsan la relocalización. Los créditos fiscales de almacenamiento de la Ley de Reducción de la Inflación también amplían el horizonte para el uso del gel en cooperativas municipales y rurales que desconfían de las nuevas químicas.

América del Sur y Oriente Medio/África contribuyen con volúmenes emergentes. La electrificación rural brasileña favorece las opciones de plomo sellado para centros remotos de agroindustria, mientras que los estados del Golfo despliegan granjas solares híbridas con cadenas de amortiguación VRLA para mitigar el estrés del calor desértico. Sin embargo, la volatilidad cambiaria y las brechas de subsidios mantienen modesta la participación de estas regiones.

Panorama Competitivo

El mercado de baterías de gel sigue siendo moderadamente fragmentado, con las cinco principales marcas manteniendo una participación combinada de aproximadamente el 45%, lo que preserva las opciones de los compradores al tiempo que permite la disciplina de precios. EnerSys canaliza los premios del Departamento de Energía de los Estados Unidos hacia la diversificación en litio, pero reitera su compromiso con la I+D en VRLA para aplicaciones de telecomunicaciones y defensa. Exide Technologies aprovecha las certificaciones marinas DNV para defender segmentos de nicho donde la clasificación de seguridad preselecciona a los proveedores. Clarios amplía la capacidad de AGM en cuatro plantas de la UE, explotando sinergias con las redes automotrices para vender de forma cruzada referencias de gel. Trojan Battery expande la distribución a través de Continental Battery Systems para acelerar el cumplimiento de pedidos en los estados del oeste. Los especialistas regionales de Corea del Sur y Turquía crecen a través de contratos ODM, pero enfrentan obstáculos de propiedad intelectual al entrar en los canales regulados de la UE y los Estados Unidos.

Las hojas de ruta tecnológicas priorizan el diseño mejorado de válvulas, los algoritmos de carga adaptativa y el contenido reciclado optimizado sobre las químicas disruptivas, lo que refleja la preferencia de los clientes por la innovación incremental anclada en la fiabilidad probada.

Líderes de la Industria de Baterías de Gel

Exide Technologies

EnerSys

Trojan Battery Company

FIAMM Energy Technology

Sacred Sun Power (Shoto)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Exide Technologies presentó una cartera integral de soluciones de almacenamiento de energía en ees Europe 2025, con la serie Solition Mega con diseños modulares de 552 kWh a 3.440 kWh de capacidad, y recibió la renovación de la aprobación de tipo DNV para baterías de Gel y AGM para aplicaciones marinas.

- Abril de 2025: EnerSys anunció una reestructuración estratégica de fabricación que implica el cierre de su instalación en Monterrey, México, y la expansión de la capacidad de producción de baterías de plomo-ácido inundado en los Estados Unidos, con beneficios anuales significativos que se esperan a partir del año fiscal 2027.

- Noviembre de 2024: Continental Battery Systems amplió su acuerdo de distribución principal con Trojan Battery Company, convirtiéndose en el distribuidor exclusivo para la región oeste de los Estados Unidos para mejorar el servicio al cliente y las capacidades de distribución.

- Agosto de 2024: Clarios invirtió aproximadamente 200 millones de EUR en plantas europeas para ampliar la capacidad de producción de baterías AGM en un 50% hasta 2026, creando 150 puestos de trabajo en Alemania, España, la República Checa y Francia.

Alcance del Informe del Mercado Global de Baterías de Gel

| Baterías de Gel Puro |

| Baterías de Gel Híbrido |

| Hasta 100 Ah |

| 100 a 200 Ah |

| Más de 200 Ah |

| Hasta 12 V |

| 12 a 48 V |

| Más de 48 V |

| Almacenamiento de Energía Renovable |

| Telecomunicaciones |

| Sistema de Alimentación Ininterrumpida (SAI) |

| Vehículos Eléctricos/Movilidad |

| Equipos Médicos |

| Marina y Ocio |

| Otros |

| Industrial |

| Comercial |

| Residencial |

| Gobierno y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Baterías de Gel Puro | |

| Baterías de Gel Híbrido | ||

| Por Rango de Capacidad | Hasta 100 Ah | |

| 100 a 200 Ah | ||

| Más de 200 Ah | ||

| Por Voltaje | Hasta 12 V | |

| 12 a 48 V | ||

| Más de 48 V | ||

| Por Aplicación | Almacenamiento de Energía Renovable | |

| Telecomunicaciones | ||

| Sistema de Alimentación Ininterrumpida (SAI) | ||

| Vehículos Eléctricos/Movilidad | ||

| Equipos Médicos | ||

| Marina y Ocio | ||

| Otros | ||

| Por Usuario Final | Industrial | |

| Comercial | ||

| Residencial | ||

| Gobierno y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías de gel?

El tamaño del mercado de baterías de gel alcanzó los USD 2.610 millones en 2025.

¿A qué velocidad crecerá la demanda de baterías de gel hasta 2030?

Se proyecta que la demanda agregada crezca a una CAGR del 6,19%, elevando los ingresos a USD 3.520 millones en 2030.

¿Qué aplicación genera los mayores ingresos?

El almacenamiento de energía renovable lidera con una participación del 35,1% y sigue siendo el caso de uso de más rápido crecimiento.

¿Por qué los operadores de telecomunicaciones siguen comprando baterías de gel?

El diseño sellado, las bajas necesidades de ventilación y la resistencia a las vibraciones hacen que las baterías de gel sean ideales para los refugios de estaciones base densamente empaquetados.

¿Qué región presenta el mayor potencial de expansión?

Asia-Pacífico combina una participación del 44,9% con una CAGR del 6,5% gracias a los despliegues solares y los proyectos de densificación de torres.

¿Son mejores las unidades de gel puro o las híbridas?

Las unidades de gel puro mantienen la mayoría hoy en día, pero las versiones híbridas registran el mayor crecimiento a medida que los usuarios buscan una mejor aceptación de carga y vida útil en ciclos.

Última actualización de la página el: