Tamaño y Participación del Mercado de Micro Baterías

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Micro Baterías por Mordor Intelligence

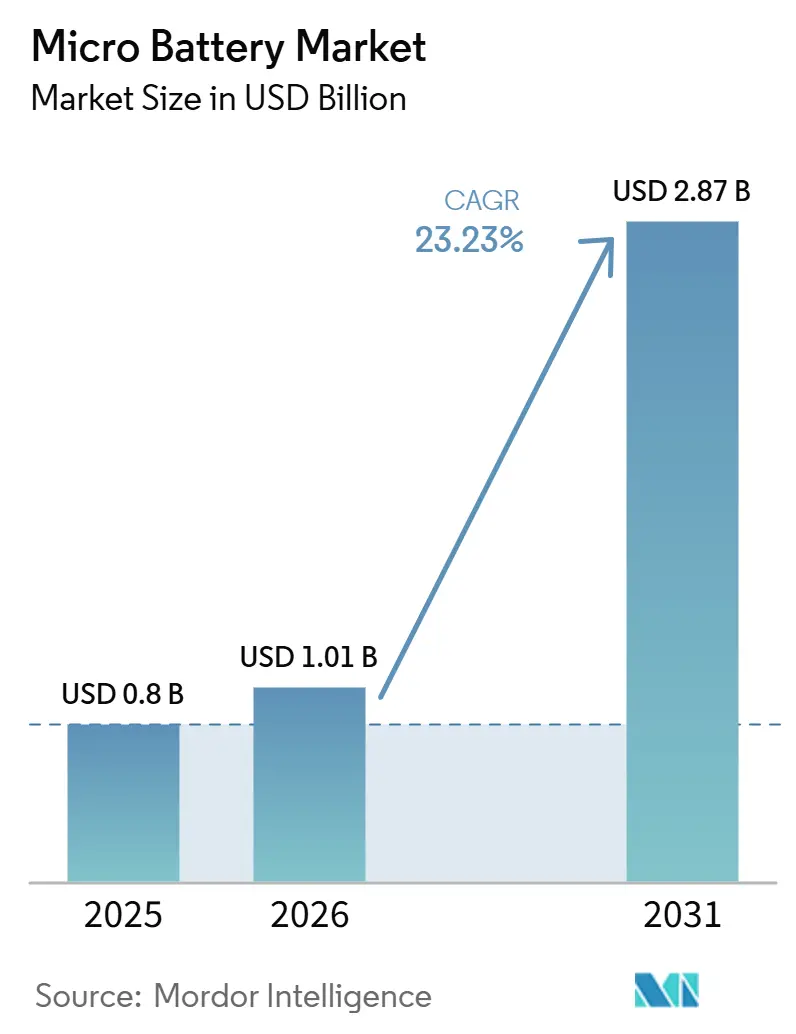

El tamaño del Mercado de Micro Baterías se estima en USD 0,81 mil millones en 2025 y se espera que alcance USD 2,35 mil millones en 2030, a una CAGR del 23,85% durante el período de pronóstico (2025-2030).

El impulso de la demanda surge de la miniaturización de dispositivos, el alcance cada vez mayor de los nodos periféricos de IoT y el giro del sector sanitario hacia la monitorización continua y conectada. La innovación en estado sólido, los factores de forma flexibles y las arquitecturas híbridas de recolección de energía reconfiguran las reglas de diseño, mientras que la presión regulatoria acelera el cambio hacia químicas más seguras y cadenas de suministro circulares. Las estrategias competitivas dependen de la integración vertical, la diversificación de la cadena de suministro y la rápida ampliación de la capacidad de deposición de película delgada. Al mismo tiempo, los fabricantes se enfrentan a la inflación de materias primas y a los estrictos requisitos de sostenibilidad incorporados en el Reglamento de Baterías de la UE 2023/1542.

Conclusiones Clave del Informe

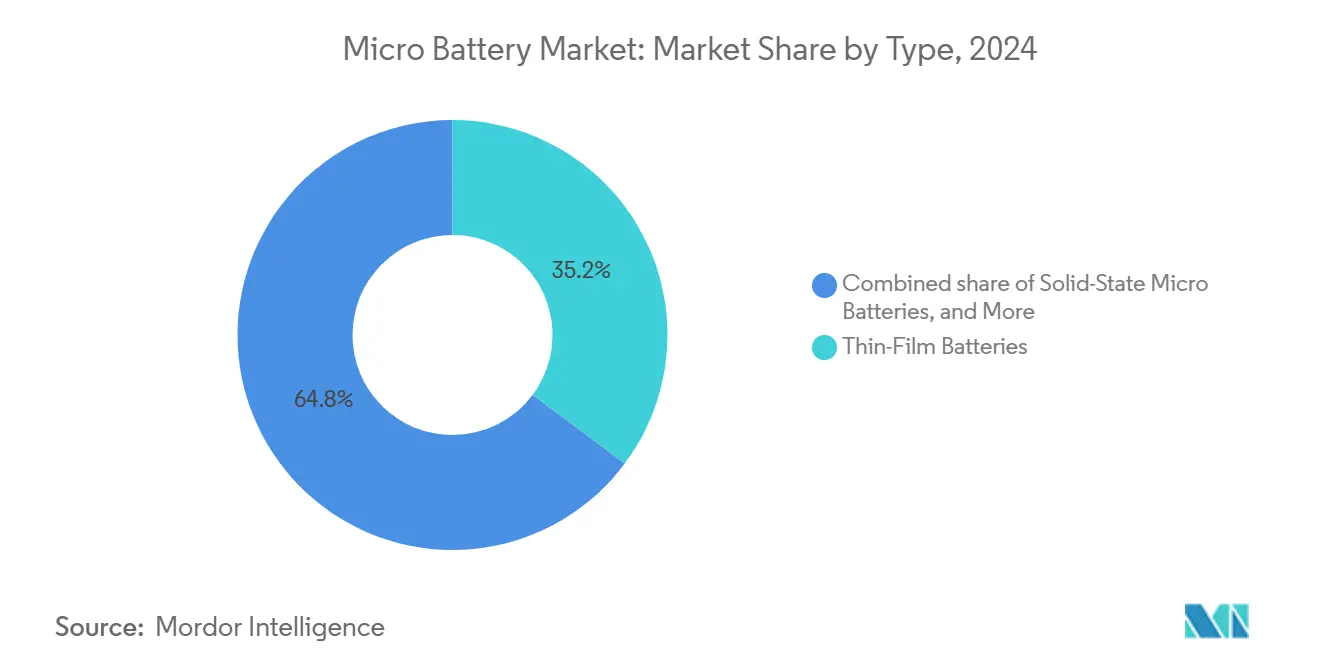

- Por tecnología, las baterías de película delgada lideraron con una participación de ingresos del 35,2% en 2024; se proyecta que los dispositivos de estado sólido se expandirán a una CAGR del 26,8% hasta 2030.

- Por aplicación, los dispositivos médicos representaron una participación del 32,5% del tamaño del mercado de micro baterías en 2024 y avanzan a una CAGR del 27,5% hasta 2030.

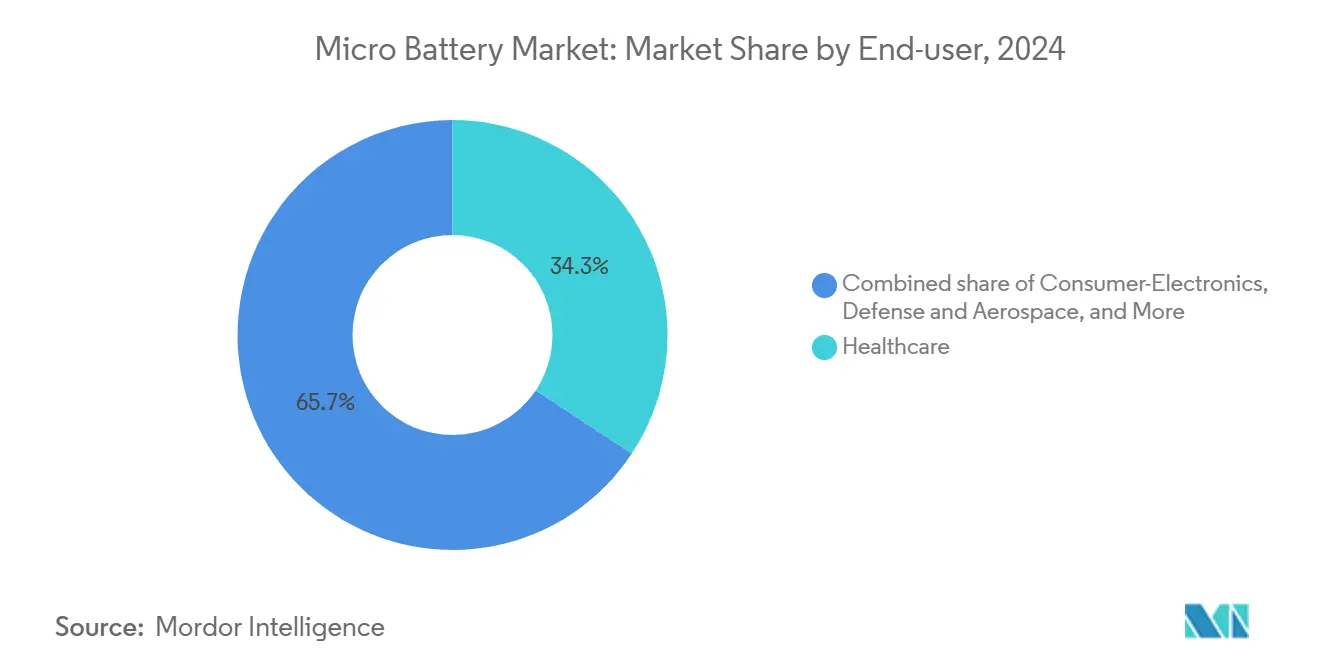

- Por usuario final, el sector sanitario capturó el 34,3% de la participación del mercado de micro baterías en 2024, mientras que se prevé que la electrónica de consumo registre la CAGR más rápida del 28,1% durante 2025-2030.

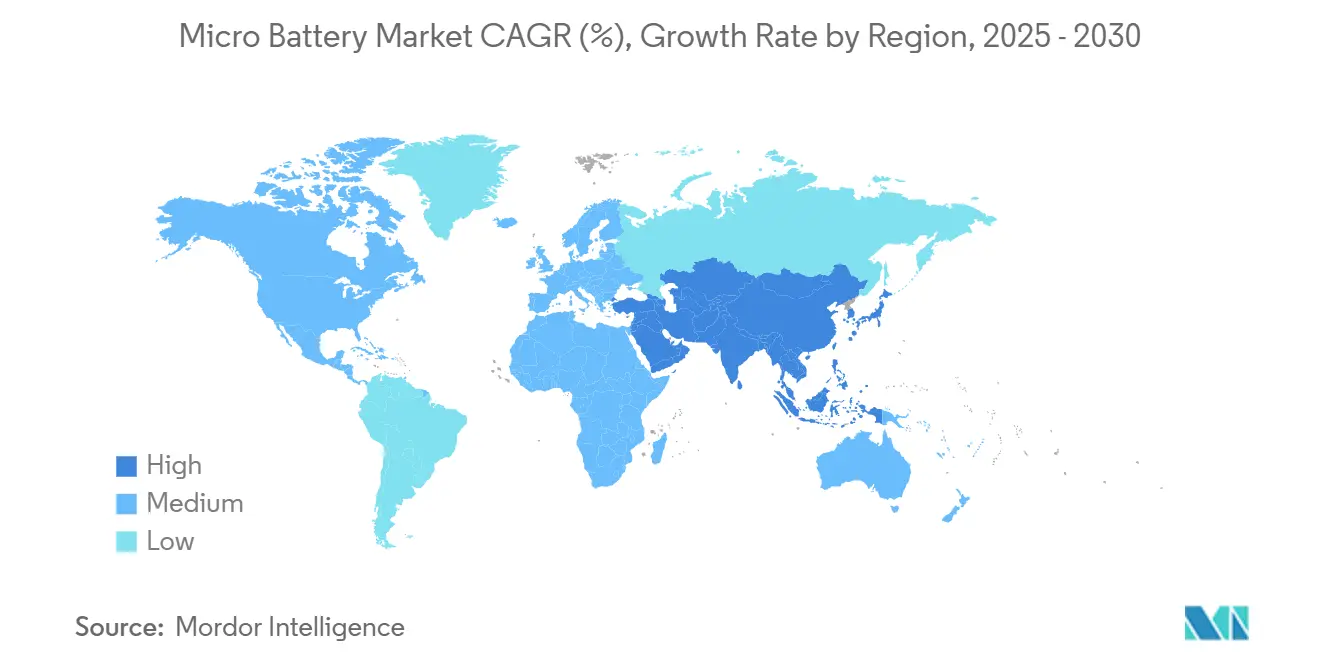

- Por geografía, Asia-Pacífico mantuvo el 40,9% de los ingresos totales en 2024 y está preparada para crecer a una CAGR del 25,3% hasta 2030.

- Murata, Samsung SDI y Panasonic controlaron conjuntamente el 34% de los envíos globales en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Micro Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos portátiles | 6.20% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento en electrónica médica implantable | 4.80% | América del Norte y UE impulsado por regulación | Largo plazo (≥ 4 años) |

| Expansión de redes de sensores periféricos de IoT | 5.10% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Demanda creciente de fuentes de energía compactas para dispositivos auditivos | 3.70% | Mercados de consumo globales | Mediano plazo (2-4 años) |

| Ecosistema emergente de electrónica impresa autoalimentada | 2.90% | Centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción por parte de la defensa de nodos sensores de polvo inteligente | 1.80% | Adquisición de defensa de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Portátiles

La tecnología portátil ahora combina funciones de fitness, análisis de salud y realidad aumentada, todo lo cual amplifica la demanda de energía y reduce el volumen disponible de la batería. La nueva química de estado sólido de TDK ofrece aproximadamente 100 veces mayor densidad de energía que las celdas de botón convencionales, lo que permite una duración de batería de varios días para auriculares y relojes inteligentes.[1] Agencia de Noticias de Filipinas, "TDK desarrolla baterías de estado sólido con densidad de energía 100 veces mayor," pna.gov.ph Los recolectores triboeléctricos que convierten el movimiento en electricidad se combinan con micro baterías para reducir los ciclos de reemplazo, especialmente en bandas de fitness. Los sustratos flexibles permiten que las baterías se adapten a superficies curvas sin delaminación, lo que facilita el lanzamiento de ropa inteligente. El giro del sector sanitario hacia la monitorización remota de pacientes está acelerando los volúmenes unitarios, particularmente entre las poblaciones envejecidas de Asia y Europa. A medida que los factores de forma evolucionan, los desarrolladores están integrando ASIC de gestión de energía que asignan la energía recolectada y almacenada de manera fluida, impulsando aún más el crecimiento en el mercado de micro baterías.

Crecimiento en Electrónica Médica Implantable

Los marcapasos miniaturizados, los neuroestimuladores y las bombas de administración de fármacos dependen de microbaterías que prolongan los intervalos de reemplazo y reducen el riesgo quirúrgico. La Regulación del Sistema de Gestión de Calidad de la FDA de febrero de 2026 obliga a los proveedores de baterías a implementar una genealogía granular a nivel de celda, lo que empuja a las empresas más pequeñas a externalizar el cumplimiento normativo o abandonar el mercado. Ilika envió su primer pedido con ingresos de celdas de estado sólido Stereax M300 a Cirtec Medical en enero de 2026, mientras que 21 fabricantes de dispositivos adicionales permanecen en validación clínica. Los prototipos de investigación que aprovechan el movimiento ventricular apuntan hacia implantes futuros sin batería; sin embargo, los estudios de biocompatibilidad a largo plazo aún están en curso. El mayor escrutinio regulatorio desde una carta de advertencia de 2025 sobre fallas en baterías está amplificando la demanda de proveedores con acreditación ISO 13485 [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final de Regulación del Sistema de Gestión de Calidad," fda.gov.

Expansión de Redes de Sensores Periféricos de IoT

Los operadores industriales están adoptando nodos inalámbricos sin mantenimiento alimentados por micro baterías con una vida útil de 5 a 10 años. En la refinería de Atlantic Copper, una solución LoRaWAN sin batería logró un 98% de fiabilidad de enlace y proporcionó 10,5 horas de tiempo de anticipación para fallos predictivos, reduciendo los costos de inspección manual [2]Atlantic Copper, "Mantenimiento Predictivo con Sensores LoRaWAN sin Batería," atlantic-copper.com. Las celdas Li-SOCl2 clasificadas para -55°C a +85°C permiten despliegues en oleoductos árticos y solares en desiertos, mientras que la recolección de energía NFC está desplazando a las baterías en etiquetas RFID donde son aceptables rangos de lectura cortos. Las próximas normas de pasaporte de batería de la UE incorporan chips de trazabilidad que consumen por sí mismos capacidad de micro batería, ampliando el mercado direccionable de micro baterías más allá de la alimentación primaria.

Demanda Creciente de Fuentes de Energía Compactas para Dispositivos Auditivos

Los dispositivos auditivos ahora incorporan cancelación activa de ruido, asistentes de voz, sensores biométricos e inteligencia artificial en el dispositivo, todo dentro de carcasas de menos de 10 cm³. El diseño de estado sólido de óxido de Samsung registra 500 Wh kg-1 e inicia la producción en masa en 2025, lo que permite seis horas de reproducción con una carga de 30 minutos. Las baterías de fibra integradas en textiles de la Universidad Johns Hopkins distribuyen el almacenamiento a lo largo del vástago del auricular, liberando espacio en la placa para sensores adicionales. Las expectativas de los consumidores respecto a la carga rápida están orientando a los fabricantes de equipos originales hacia químicas que toleran tasas C superiores a 5. La carga rápida, combinada con el firmware inteligente de promediado de energía, está impulsando una mayor penetración del mercado de micro baterías en accesorios de audio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación de micro baterías de estado sólido | -3.40% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Densidad de energía limitada frente a celdas de botón convencionales | -2.80% | Todos los mercados, particularmente los sensibles al costo | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro para materiales de deposición de película delgada | -2.10% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Falta de protocolos de prueba estandarizados para micro baterías | -1.70% | Jurisdicciones regulatorias globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación de Micro Baterías de Estado Sólido

La deposición en vacío, los precursores especializados y el procesamiento por lotes de bajo rendimiento dejan a las celdas de estado sólido con una prima de costo de 3 a 5 veces superior a la del litio-ion. El sitio de ProLogium en Dunkerque apunta a 4 GWh para 2029 y un objetivo de costo inferior a 150 USD/kWh, pero la carga de capital es significativa. Las líneas de electrodos secos que reducen el consumo de energía en un 47% son prometedoras, aunque no han sido probadas a escala de micro batería. Elevated Materials envió más de 100 km de película de metal de litio en 2025 y debe triplicar su producción en 2026, lo que subraya los cuellos de botella en la cadena de suministro de películas delgadas [3]Elevated Materials, "Hito de Producción de Película de Metal de Litio Ultradelgada," elevatedmaterials.com. Hasta que los costos disminuyan, la adopción se concentra en aplicaciones médicas, de defensa y en dispositivos portátiles de gama alta.

Densidad de Energía Limitada frente a Celdas de Botón Convencionales

La densidad de energía gravimétrica de muchas microbaterías es inferior a la de las celdas de botón de la serie CR, lo que limita su uso en aplicaciones donde los presupuestos de peso son flexibles. La CR2032 de Renata entrega hasta 260 mAh, mientras que las celdas de estado sólido de primera generación aún carecen de un Wh/kg comparable. Si bien las microbaterías de zinc, tal como se destacó en un artículo de Nature Communications de febrero de 2026, lograron una densidad de energía areal récord, la degradación continua de la vida útil en ciclos sigue siendo una barrera significativa para su viabilidad comercial y adopción a gran escala. [4]Nature Communications, "Microbatería de Zinc de Alta Densidad de Energía mediante Estrategia de Doble Reacción," nature.com. Esta brecha obliga a los fabricantes de equipos originales a optar por vidas útiles más cortas o a aceptar carcasas de mayor tamaño, lo que frena el mercado de microbaterías direccionable en la electrónica de consumo de gama de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Type: Solid-State Revolution Accelerates

Las soluciones de película delgada representaron el 35,2% de los ingresos de 2024, validando la madurez de la tecnología y su adecuación a los procesos de fabricación por lotes de semiconductores. El mercado de micro baterías aprovecha los separadores cerámicos ultrafinos que permiten perfiles de menos de 0,5 mm, ideales para tarjetas inteligentes y etiquetas RFID. Sin embargo, se prevé que los paquetes de estado sólido capturen el mayor valor incremental, escalando a una CAGR del 26,8% a medida que las químicas de óxido pasan de plantas piloto a fundiciones de volumen. Las celdas de 500 Wh kg-1 de Samsung entran primero en los dispositivos portátiles y luego se filtran a los sensores médicos, donde los márgenes de seguridad justifican los precios premium. Las baterías flexibles e impresas están pasando de los prototipos a tiradas limitadas dentro de parches inteligentes, gracias a la fabricación de rollo a rollo que reduce los costos a volúmenes moderados. Los titulares de celdas de botón continúan sirviendo a juguetes y llaveros, pero están perdiendo participación frente a las variantes de película delgada recargables alineadas con las directivas de economía circular. Las químicas alternativas como el zinc-aire y el aluminio-ion atraen subvenciones de I+D para cadenas de suministro sin litio, lo que potencialmente amplía las opciones de materiales para la industria de micro baterías en la próxima década.

By Application: Medical Dominance Meets Wearable Surge

Los dispositivos médicos contribuyeron con el 32,6% de los ingresos en 2025, ya que los marcapasos, los neuroestimuladores y los monitores de glucosa consolidaron volúmenes de micro baterías de alto margen bajo estrictos procesos de aprobación. El tamaño del mercado de micro baterías para dispositivos portátiles está destinado a expandirse más rápidamente, avanzando a una CAGR del 26,9% hasta 2031, a medida que los auriculares inteligentes, los anillos inteligentes y las bandas de fitness penetran en las economías de ingresos medios. La participación del mercado de micro baterías vinculada a tarjetas inteligentes y etiquetas RFID está aumentando porque las normas de pasaporte de batería de la UE exigen alimentación a prueba de manipulaciones para los chips de autenticación integrados.

Los sensores de IoT industrial dependen de la química Li-SOCl2 para una vida útil de una década en condiciones extremas de -55°C a +85°C, lo que resulta atractivo para operadores de oleoductos, minería y energía solar. Los nodos LoRaWAN sin batería mostraron una alta precisión en el mantenimiento predictivo, pero no todos los ciclos de trabajo pueden aprovechar la energía recolectada, lo que preserva la demanda de micro baterías donde el sensado continuo es crítico. En los accesorios de electrónica de consumo sensibles al costo, las celdas alcalinas predominan, aunque la miniaturización del factor de forma está impulsando a los modelos premium hacia opciones de estado sólido.

By End-User: Healthcare Leadership Challenged

El sector sanitario absorbió el 34,5% de la demanda en 2025 debido a las aplicaciones implantables que priorizan la seguridad y la fiabilidad. Los costos de cumplimiento aumentaron tras el cambio de normativa de la FDA de febrero de 2026, acelerando la consolidación entre los proveedores certificados. La electrónica de consumo está preparada para una expansión con una CAGR del 27,5% hasta 2031, a medida que el aumento de la renta disponible en los mercados emergentes impulsa la adopción de auriculares y dispositivos portátiles que integran micro baterías en lugar de conjuntos híbridos voluminosos.

La automatización industrial está adoptando fuentes de alimentación de varios años para evitar visitas de mantenimiento en zonas peligrosas, aprovechando la ventaja en tamaño del mercado de micro baterías de las químicas Li-SOCl2 y de estado sólido que soportan temperaturas extremas. Los usuarios de defensa y aeroespacial, en respuesta a la Sección 842 de la NDAA del año fiscal 2026, se orientan hacia proveedores no chinos como NEO Battery Materials, que inició la construcción de una línea de 500 MWh diseñada para baterías de drones en marzo de 2026. Los usuarios finales del sector automotriz continúan especificando celdas de botón de la serie CR para llaveros, aunque exploran inserciones de estado sólido en vehículos con garantía extendida.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 41,8% en 2025, respaldada por la supremacía de China en la fabricación de baterías y el subsidio de 660 millones de USD de Japón para la investigación y desarrollo de estado sólido. La escala de CATL en la adquisición de precursores reduce las estructuras de costos en toda la cadena de suministro regional. Los productores coreanos perdieron participación frente a los rivales chinos integrados verticalmente, aunque están reinvirtiendo en líneas de todo estado sólido para recuperar margen. El proyecto de 4 GWh de ProLogium en Dunkerque, programado para 2029, ofrece a los fabricantes de equipos originales europeos una alternativa de suministro localizada que evita el riesgo geopolítico.

América del Norte está reestructurando sus redes de suministro bajo regulaciones de defensa que bloquean el contenido chino. Los tamaños de batería universal táctica estandarizada del Ejército de los Estados Unidos (STUB) obligan a la precalificación doméstica, reduciendo el grupo de proveedores a fabricantes conformes. El sitio de NEO Battery Materials en Corea del Sur sirve a los programas de drones de los Estados Unidos que buscan conformidad con la Sección 4872.

Europa está canalizando las subvenciones del Fondo de Defensa de la UE hacia micro baterías de doble uso que alimentan tanto dispositivos portátiles civiles como sistemas para soldados. HARVEST, financiado en 2026-2027, ejemplifica proyectos alineados con las necesidades de interoperabilidad de la OTAN y que cumplen con las normas de trazabilidad de la regulación de baterías de la UE. América del Sur y el Oriente Medio y África siguen siendo dependientes de las importaciones, y la volatilidad cambiaria junto con la limitada capacidad de fabricación local frenan la adopción a corto plazo.

Panorama Competitivo

El mercado de micro baterías está moderadamente fragmentado. Los fabricantes de primer nivel Murata, Samsung SDI y Panasonic tienen ventajas de escala en la síntesis de polvos, el apilamiento de celdas y el ensamblaje de módulos. Su participación combinada alcanzó el 34% en 2024, aunque pioneros de nicho como Ilika y Cymbet se posicionan en implantes flexibles y médicos. La integración vertical es una estrategia definitoria: Murata fabrica cerámicas internamente, Samsung controla el laminado de láminas de ánodo y Panasonic codiseña ASIC de sistemas de gestión de baterías con socios de semiconductores. La actividad de asociaciones se intensifica a medida que los titulares cubren brechas de capacidad; la alianza de Murata en 2025 con QuantumScape tiene como objetivo codesarrollar la producción de película cerámica para ánodos de metal de litio. Mientras tanto, los nuevos participantes en baterías impresas se alían con convertidores de etiquetas para penetrar en el envasado inteligente. La diversificación de las huellas de fábrica está en marcha para mitigar el riesgo geopolítico, con adiciones de líneas en Malasia, México y Europa del Este.

El gasto en I+D superó los USD 2.000 millones a nivel mundial en 2024, gran parte de él dirigido a formulaciones de electrolitos de estado sólido que equilibran la conductividad con la fabricabilidad. Las solicitudes de patentes revelan una mayor actividad en vidrios a base de sulfuro, compuestos polímero-cerámica y arquitecturas de colectores de corriente 3D. La reducción de costos sigue siendo primordial; los actores prueban la pulverización catódica de rollo a rollo y el recubrimiento de electrodos en seco para reducir el gasto de capital por gigavatio-hora. La resiliencia de la cadena de suministro es cada vez más importante; la cobertura de metales de tierras raras y las plantas de precursores localizadas son temas estándar a nivel de consejo de administración. Estas maniobras sostienen colectivamente un panorama competitivo dinámico pero en consolidación en el mercado de micro baterías.

Una oleada de anuncios de productos subraya la velocidad de innovación. La celda de película delgada de 0,42 mm de Renata duplica la densidad de energía respecto al estado de la técnica anterior, lo que permite tarjetas RFID ultradelgadas. El formato cilíndrico sin lengüeta de Samsung SDI reduce la resistencia en un 90%, adecuado para paquetes de micromovilidad. VARTA impulsa el almacenamiento residencial modular para aprovechar su conocimiento en micro baterías. Estos lanzamientos amplifican la visibilidad de la marca y refuerzan el estatus de pionero, aunque traen consigo obstáculos de ampliación de escala que determinarán la participación a largo plazo.

Líderes de la Industria de Micro Baterías

-

Murata Manufacturing Co., Ltd.

-

Maxell Holdings Ltd.

-

Panasonic Corporation

-

TDK Corporation

-

VARTA AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: En el CES 2026, ProLogium presentó su innovadora tecnología de "Batería Cerámica de Litio de Estado Sólido Totalmente Inorgánica Superfluidizada". Esta innovación combina un electrolito de estado sólido totalmente inorgánico con un separador cerámico y un ánodo de silicio. ¿El objetivo? Lograr una mayor densidad de energía, una seguridad mejorada y una mayor miniaturización para la electrónica compacta y los dispositivos de próxima generación. Dada la creciente demanda de fuentes de alimentación ultrapequeñas y de alto rendimiento en dispositivos portátiles, sensores IoT y dispositivos médicos, este avance tiene un peso significativo en el sector de las microbaterías.

- Marzo de 2025: VARTA AG ejecutó una reestructuración de capital, se retiró de la bolsa de Fráncfort y reafirmó su enfoque en microbaterías.

- Febrero de 2025: Renata lanzó la batería de película delgada de litio CP042350 con una capacidad de 28 mAh y un grosor de 0,42 mm.

- Enero de 2025: Samsung SDI inició la producción en masa de celdas cilíndricas 4695 que incorporan un diseño sin lengüeta para micromovilidad.

Alcance del Informe Global del Mercado de Micro Baterías

| Baterías de Película Delgada |

| Micro Baterías de Estado Sólido |

| Baterías Impresas/Flexibles |

| Micro Baterías de Celda de Botón |

| Otros |

| Dispositivos Médicos |

| Electrónica Portátil |

| Tarjetas Inteligentes y RFID |

| Nodos de Sensores Inalámbricos |

| Accesorios de Electrónica de Consumo |

| Otros |

| Salud |

| Electrónica de Consumo |

| Industrial y Automatización |

| Automotriz y Movilidad |

| Defensa y Aeroespacial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Baterías de Película Delgada | |

| Micro Baterías de Estado Sólido | ||

| Baterías Impresas/Flexibles | ||

| Micro Baterías de Celda de Botón | ||

| Otros | ||

| Por Aplicación | Dispositivos Médicos | |

| Electrónica Portátil | ||

| Tarjetas Inteligentes y RFID | ||

| Nodos de Sensores Inalámbricos | ||

| Accesorios de Electrónica de Consumo | ||

| Otros | ||

| Por Usuario Final | Salud | |

| Electrónica de Consumo | ||

| Industrial y Automatización | ||

| Automotriz y Movilidad | ||

| Defensa y Aeroespacial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de micro baterías en 2030?

Se prevé que las ventas globales alcancen USD 2.352,95 millones, lo que refleja una CAGR del 23,85% desde 2025.

¿Qué tecnología se está expandiendo más rápidamente en las soluciones de energía a microescala?

Se proyecta que las micro baterías de estado sólido crecerán a una CAGR del 26,8% gracias a los avances en densidad de energía y seguridad.

¿Por qué Asia-Pacífico domina la producción de micro baterías?

La región combina una vasta escala de fabricación electrónica con cadenas de suministro profundas e inversiones agresivas en I+D de baterías de próxima generación.

¿Qué aplicación actualmente concentra la mayor participación de la demanda de micro baterías?

Los dispositivos médicos representan el 32,5% de los ingresos de 2024 debido a los estrictos requisitos de fiabilidad y vida útil.

¿Cómo están dando forma las regulaciones al diseño de baterías en Europa?

El Reglamento de Baterías de la UE 2023/1542 exige la trazabilidad del ciclo de vida, el reciclaje y la reducción del contenido de sustancias peligrosas, orientando la adopción hacia químicas de estado sólido y reciclables.

Última actualización de la página el: