Tamaño y Participación del Mercado de Placas de Batería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Batería por Mordor Intelligence

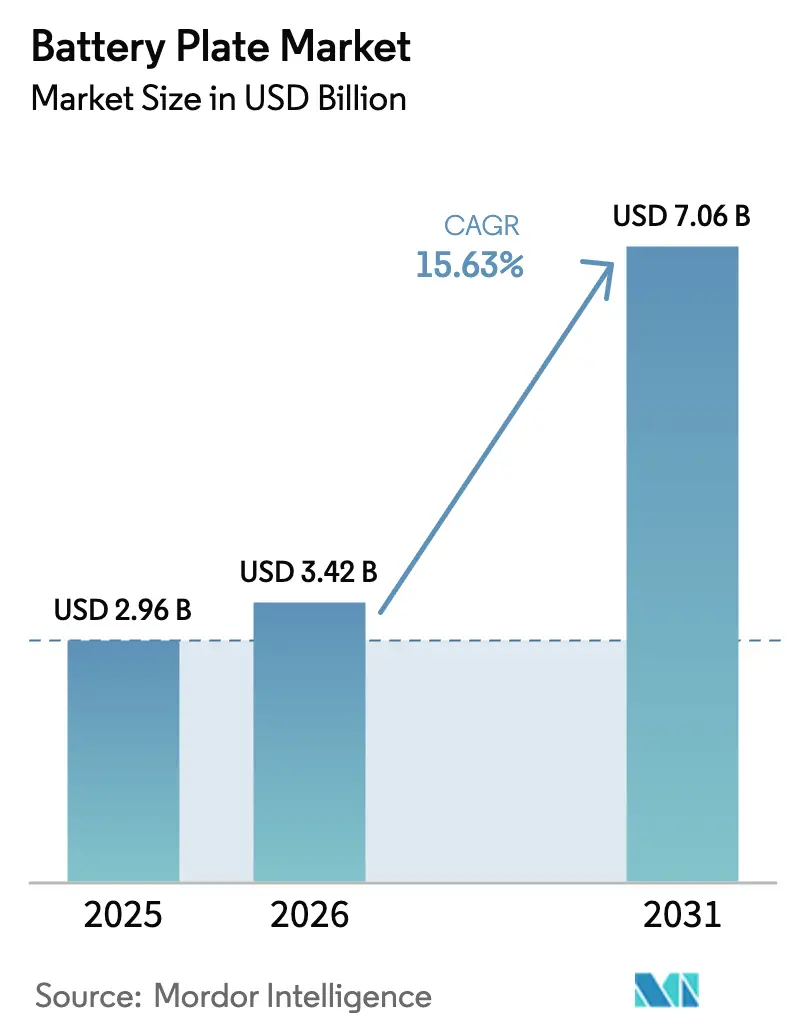

Se espera que el tamaño del mercado de placas de batería crezca de USD 2,96 mil millones en 2025 a USD 3,42 mil millones en 2026 y se prevé que alcance USD 7,06 mil millones en 2031 a una CAGR del 15,63% durante 2026-2031.

La demanda escala con el despliegue de vehículos eléctricos, redes de distribución con alta penetración de energías renovables y modernizaciones de plantas que reducen el costo por placa al tiempo que mejoran el rendimiento electroquímico. El mercado de placas de batería está evolucionando, por tanto, desde un proveedor tradicional de componentes de ácido-plomo hacia un pilar fundamental de la cadena de suministro de la transición energética. La región de Asia-Pacífico ancla tanto la producción como el consumo, mientras que el almacenamiento a escala de servicios públicos impulsa nuevas arquitecturas de placas, y las innovaciones de fabricación, como la impresión 3D, amplían el margen de diseño. La rivalidad competitiva se intensifica a medida que los especialistas en ácido-plomo, los líderes en iones de litio y los participantes de química alternativa compiten por contratos de adquisición y alianzas tecnológicas.

Conclusiones Clave del Informe

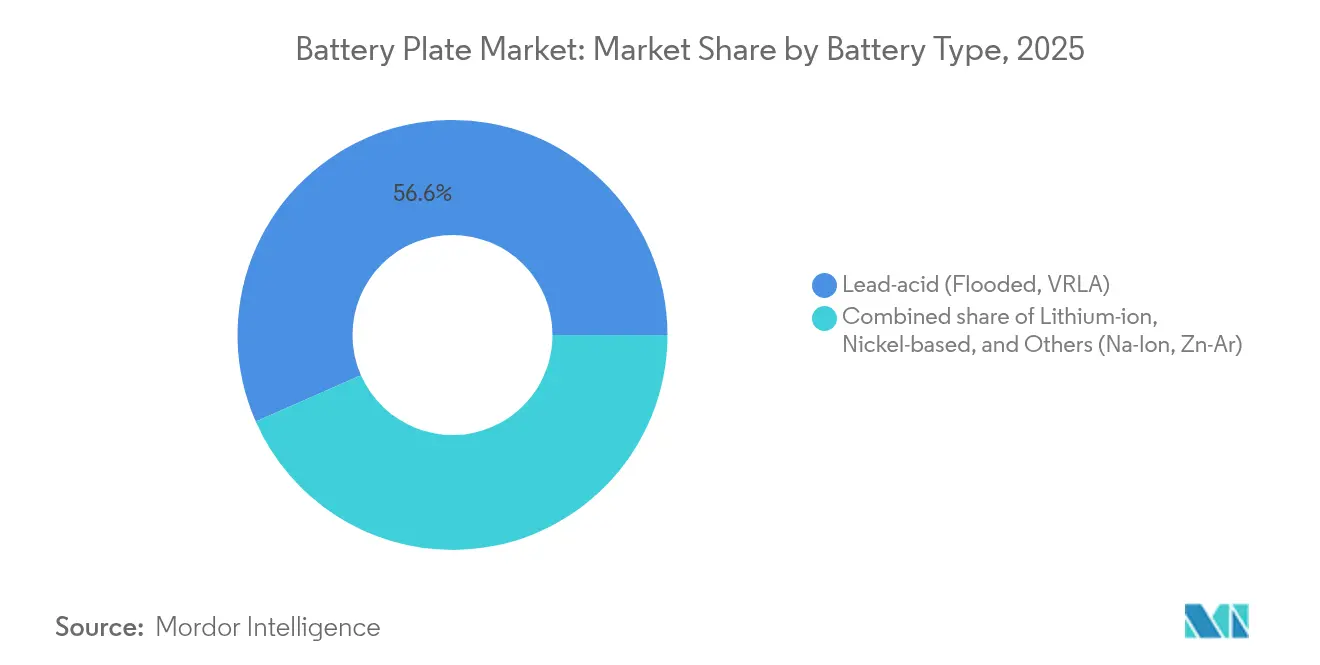

- Por tipo de batería, la tecnología de ácido-plomo lideró con una participación de ingresos del 56,60% en 2025, mientras que las placas de iones de litio tienen una previsión de crecimiento a una CAGR del 17,15% hasta 2031.

- Por material de placa, las aleaciones plomo-calcio representaron el 47,05% del tamaño del mercado de placas de batería en 2025; los compuestos recubiertos de grafito están configurados para acelerar a una CAGR del 19,52%.

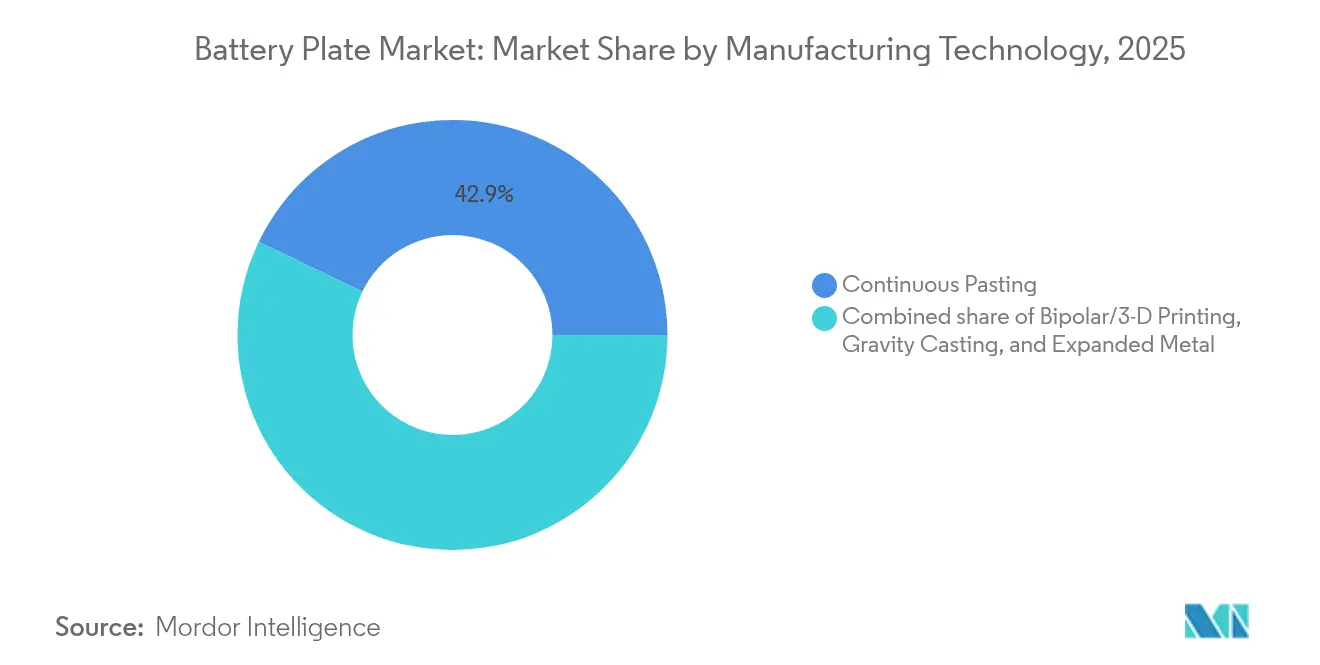

- Por proceso de fabricación, el encolado continuo capturó el 42,85% de la participación del mercado de placas de batería en 2025, mientras que las placas bipolares e impresas en 3D están aumentando a una CAGR del 18,62%.

- Por usuario final, las aplicaciones automotrices representaron el 52,25% del tamaño del mercado de placas de batería en 2025, mientras que se espera que los sistemas de almacenamiento de energía avancen a una CAGR del 19,05%.

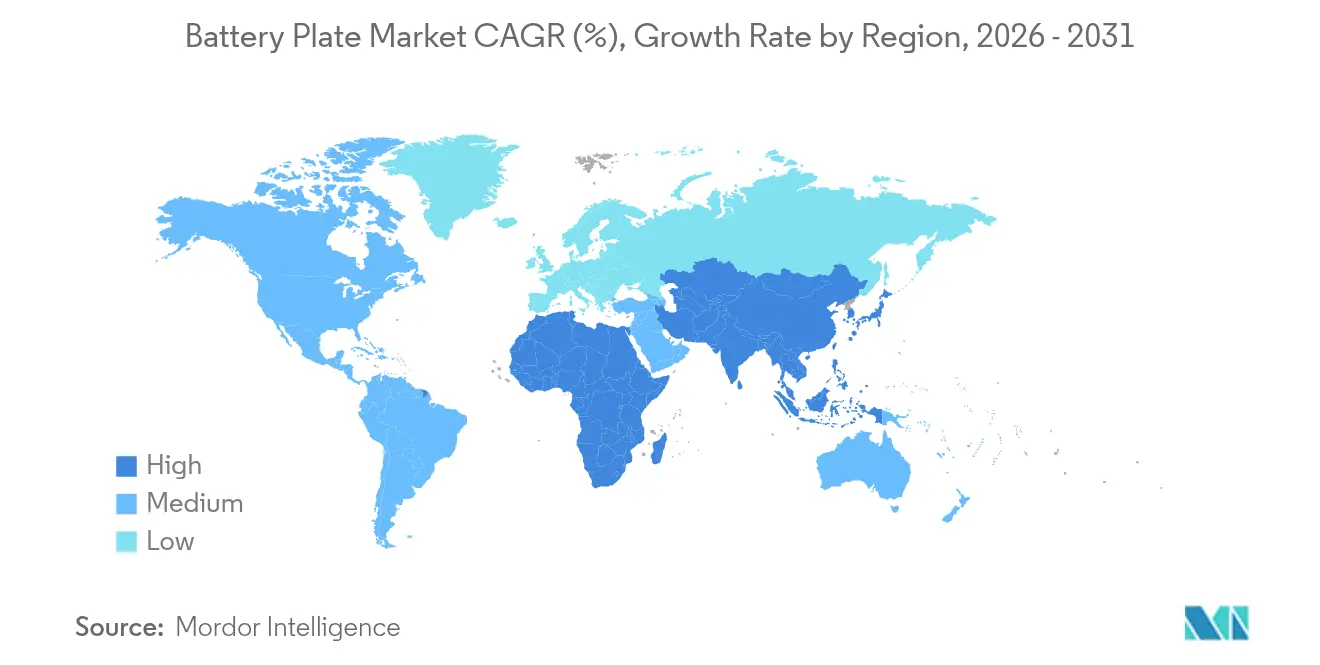

- Por geografía, la región de Asia-Pacífico concentró el 58,90% de la participación del mercado de placas de batería en 2025 y se proyecta que se expanda a una CAGR del 16,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Placas de Batería

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento impulsado por los VE en la demanda de SLI de ácido-plomo | +4.2% | Asia-Pacífico, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Despliegues de ESS a escala de servicios públicos en mercados emergentes | +3.8% | Núcleo APAC, expansión hacia MEA y América del Sur | Largo plazo (≥4 años) |

| Adopción de rejillas Pb-Ca-Sn resistentes a la corrosión | +2.1% | Europa y América del Norte, difusión global | Corto plazo (≤2 años) |

| Arquitecturas de placas bipolares impresas en 3D | +1.9% | América del Norte y Europa, expansión hacia APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por los VE en la Demanda de SLI de Ácido-Plomo

Los vehículos eléctricos utilizan baterías de ácido-plomo de 12 V para el suministro de energía de seguridad a funciones críticas, lo que deja un piso considerable para las placas SLI a pesar del predominio de la tracción de iones de litio. Las ventas globales de VE alcanzaron 14 millones de unidades en 2024.[1]Agencia Internacional de Energía, "Perspectiva Global de VE 2025," iea.org Los sistemas de arranque-parada en automóviles de combustión interna aumentan la frecuencia de ciclado e incrementan los requisitos de durabilidad, impulsando diseños de rejilla de mayor calidad. Los híbridos suaves emplean configuraciones de doble batería, por lo que las placas de ácido-plomo permanecen como complementarias en lugar de competitivas respecto a los paquetes de alto voltaje. Los fabricantes de equipos originales (OEM), por tanto, mantienen contratos a largo plazo con proveedores de placas establecidos para sistemas auxiliares. Este vínculo amortigua el mercado de placas de batería frente al desplazamiento abrupto del ácido-plomo y estabiliza los volúmenes de referencia en todas las regiones.

Despliegues de ESS a Escala de Servicios Públicos en Mercados Emergentes

Las economías emergentes añadieron 42 GW de almacenamiento en red en 2024, con el 35% de las instalaciones ubicadas fuera de los mercados maduros de la OCDE. Los proyectos orientados a la duración seleccionan flujo de hierro, iones de sodio y otras químicas, cada una de las cuales requiere geometría de placa específica para descarga de múltiples horas. El mayor sistema de almacenamiento de energía en batería (BESS) de iones de sodio del mundo entró en servicio en 2024, demostrando su rentabilidad en entornos donde el abastecimiento de litio sigue siendo costoso. Los gobiernos acompañan las energías renovables con mandatos de almacenamiento localizados, ampliando la adquisición más allá de las placas de iones de litio convencionales. Los proveedores capaces de diseñar placas específicas para cada química obtienen una ventaja de primer movimiento a medida que las empresas de servicios públicos solicitan soluciones llave en mano.

Adopción de Rejillas Pb-Ca-Sn Resistentes a la Corrosión

Los sistemas de ácido-plomo regulados por válvula dependen ahora de aleaciones plomo-calcio-estaño que demuestran mayor estabilidad electroquímica y menor pérdida de agua que las rejillas ricas en antimonio. Las rejillas más delgadas y ligeras reducen el uso de metal hasta en un 20% sin comprometer la resistencia estructural. Los operadores de telecomunicaciones y de sistemas de alimentación ininterrumpida (SAI) se inclinan por los formatos libres de mantenimiento, impulsando la adopción inmediata en América del Norte y Europa. Los ahorros de costos derivan de un menor número de visitas de servicio y ciclos de reemplazo más prolongados, lo que mejora directamente las métricas de costo total de propiedad. Estas aleaciones refuerzan así la posición dominante de las placas de ácido-plomo en las aplicaciones industriales de respaldo.

Arquitecturas de Placas Bipolares Impresas en 3D

La fabricación aditiva permite la integración de canales de refrigeración, espesor gradiente y nervios de recogida de corriente dentro de placas de una sola pieza.[2]Nature Energy, "Placas Bipolares Impresas en 3D para Baterías de Alta Potencia," nature.com El paquete de batería estructural de Tesla demuestra cómo los formatos bipolares pueden eliminar el ensamblaje de módulos, reducir el número de piezas y mejorar la eficiencia volumétrica. Las placas bipolares de composite polimérico pesan un 40% menos que sus equivalentes metálicas, pero aun así cumplen los umbrales de conductividad requeridos en entornos de automóviles de pasajeros. El método destaca en la creación rápida de prototipos, lo que permite iteraciones de diseño sin necesidad de matrices costosas. La validación de durabilidad bajo ciclado a alta temperatura está en curso, pero los primeros ensayos de campo en sistemas estacionarios ya han mostrado cifras de vida útil prometedoras.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los precios del plomo refinado | -2.3% | Global, con impacto particular en Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Directivas estrictas sobre residuos peligrosos (RoHS, ELV) | -1.7% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de plomo reciclado de alta pureza | -1.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Plomo Refinado

Los precios del plomo fluctuaron considerablemente en 2024, impulsados por interrupciones del suministro y la demanda sostenida de baterías. Las materias primas representan hasta el 70% del costo de producción de placas, por lo que los picos de precios comprimen los márgenes en poco tiempo. El reciclaje ofrece un alivio parcial, aunque los grados de aleación de alta pureza limitan los índices de contenido secundario en las placas de primera calidad. Los fabricantes se cubren mediante contratos a largo plazo y posiciones en futuros, pero las empresas más pequeñas carecen del poder financiero necesario para mantener costos de insumos estables. La inestabilidad de precios, por tanto, desalienta la inversión de capital en nuevas líneas de placas y orienta las decisiones de adquisición hacia la diversificación química.

Directivas Estrictas sobre Residuos Peligrosos (RoHS, ELV)

La Directiva de la UE sobre Vehículos al Final de su Vida Útil impone rigurosas cuotas de reciclaje, incrementando los gastos de cumplimiento para las baterías de base plomo. La extensión de China de las normas RoHS para incluir las baterías añade variantes regionales que complican la planificación global de la cadena de suministro. Los fabricantes deben documentar la composición de los materiales, adaptar las fórmulas de aleación y certificar los procesos para cada jurisdicción. Los costos de cumplimiento pesan más sobre las pymes, acelerando la consolidación o la salida del mercado. Al mismo tiempo, el foco regulatorio amplifica la I+D en alternativas sin plomo, redirigiendo así los fondos lejos de las mejoras tradicionales de placas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio del Ácido-Plomo se Enfrenta al Desafío del Litio

La tecnología de ácido-plomo controló el 56,60% de la participación del mercado de placas de batería en 2025, principalmente debido a su uso arraigado en SLI automotriz y nichos industriales sensibles al costo. Las placas de iones de litio, sin embargo, están escalando a una CAGR del 17,15% a medida que los VE y el almacenamiento de alto rendimiento proliferan, reequilibrando así los presupuestos de adquisición dentro del mercado de placas de batería. Las unidades de ácido-plomo inundadas aún anclan el respaldo de telecomunicaciones porque los instaladores confían en su trayectoria de campo y perfil de costos. Los derivados VRLA satisfacen la demanda automotriz de gama alta para la incorporación de participantes de iones de sodio y zinc-aire que abordan el riesgo de la cadena de suministro y la seguridad. Contemporary Amperex Technology Co., Ltd. (CATL) puso en producción en masa las baterías de iones de sodio Naxtra en junio de 2025, utilizando diseños libres de mantenimiento y rápida aceptación de carga. Los sistemas de base de níquel cubren los microsegmentos aeroespaciales y de defensa, donde la tolerancia a temperaturas extremas compensa los puntos de precio más elevados.

La diversificación continúa con participantes de iones de sodio y zinc-aire que abordan el riesgo de la cadena de suministro y la seguridad. Contemporary Amperex Technology Co., Ltd. (CATL) puso en producción en masa las baterías de iones de sodio Naxtra en junio de 2025, requiriendo colectores de corriente de aluminio en lugar de cobre. Los fabricantes de placas ahora gestionan múltiples conjuntos de herramientas metalúrgicas para alinearse con el perfil de corrosión de cada química. Esta fragmentación eleva la complejidad del diseño orientado a la fabricación, pero también amplía la oportunidad total dentro del mercado de placas de batería.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Material de Placa: Los Compuestos Avanzados Disrumpen las Aleaciones Tradicionales

Las rejillas de plomo-calcio poseían una participación del 47,05% de la demanda de materiales de placa en 2025, combinando resistencia a la corrosión con sólidas propiedades mecánicas en baterías selladas. El mercado de placas de batería, no obstante, recompensa la innovación; se prevé que los compuestos recubiertos de grafito y espuma de carbono crezcan a una tasa del 19,52% anual hasta 2031, impulsados por agendas de reducción de peso y gestión térmica. Las aleaciones plomo-antimonio persisten en las carretillas elevadoras de ciclo profundo porque soportan mejor el estrés mecánico durante las descargas intensas. Las aplicaciones de nicho recurren a mezclas plomo-estaño para una conductividad superior, aunque los elevados costos del estaño limitan la adopción a productos especializados.

El impulso de los compuestos refleja el apetito más amplio de la industria por ganancias en densidad energética. El ánodo SCC55 rico en silicio de Group14, por ejemplo, eleva la capacidad de las celdas en un 50%, lo que señala beneficios comparables cuando las matrices ricas en carbono reducen la resistencia interna. Los fabricantes de placas capaces de escalar rejillas compuestas sin desbordes de costos aseguran un portafolio diferenciado dentro del mercado de placas de batería.

Por Tecnología de Fabricación: La Impresión 3D Desafía los Métodos Convencionales

Las líneas de encolado continuo mantuvieron una participación de mercado del 42,85% en el mercado de placas de batería en 2025, gracias a su comprobada capacidad de producción y repetibilidad. Sin embargo, los formatos bipolares e impresos en 3D se están acelerando a una CAGR del 18,62%, ya que las capas aditivas permiten geometrías de celosía que están más allá del alcance del estampado. La colada por gravedad es adecuada para placas personalizadas de bajo volumen y para químicas que requieren secciones más gruesas. Las rejillas de metal expandido proporcionan una alta superficie con mínimo desperdicio, lo que las hace atractivas para baterías de dos ruedas donde cada gramo cuenta.

La supervisión mediante gemelo digital, ejemplificada por el proyecto piloto de Siemens y Fraunhofer en Múnster, integra ahora la captura de datos en tiempo real en las fábricas de placas, reduciendo el desperdicio y mejorando la disponibilidad. Dicha capa de Industria 4.0 convierte la libertad de diseño en producción económicamente viable, reforzando el atractivo de las técnicas avanzadas dentro del mercado de placas de batería.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: El Almacenamiento de Energía Emerge como Motor de Crecimiento

Los clientes del sector automotriz representaron el 52,25% de los ingresos en 2025, vinculando marcas reconocidas como Toyota y Ford a contratos de suministro SLI a largo plazo. Se proyecta, sin embargo, que los sistemas de almacenamiento de energía registren una vigorosa CAGR del 19,05% gracias a la modernización de la red eléctrica, la adopción de energía solar residencial y los mandatos de picos flexibles. La energía motriz industrial —carretillas elevadoras, vagones mineros, grúas portuarias— genera una demanda predecible de placas de ciclo profundo diseñadas para servicio exigente. La electrónica de consumo aporta un volumen modesto pero constante a medida que los dispositivos se reducen, aunque la proliferación continúa.

El almacenamiento en red requiere resistencia de múltiples horas, junto con una alta vida útil de ciclo, lo que orienta a los diseñadores de placas hacia rejillas gruesas y resistentes a la corrosión y materiales activos de alta porosidad. La planta de iones de sodio de 600 MW de Natron Energy en Míchigan demuestra cómo se están comercializando las químicas alternativas para satisfacer estos requisitos. Los proveedores que trasladan estas necesidades a una producción de placas escalable obtienen prioridad de licitación en la adquisición de servicios públicos, lo que sustenta el crecimiento futuro del mercado de placas de batería.

Análisis Geográfico

Asia-Pacífico controló el 58,90% del mercado de placas de batería en 2025 y mantendrá el liderazgo a una CAGR del 16,28% hasta 2031. La producción de baterías de potencia de China aumentó un 176% en el primer semestre de 2024, aunque el exceso de capacidad inminente impulsa la consolidación y los proyectos de eficiencia. Corea del Sur retiene el 37% de la capacidad global de celdas de batería a través de LG Energy Solution y SK On, mientras que las subvenciones gubernamentales se centran en plataformas de estado sólido en fase precomercial. Japón asegura contratos de nicho en aeroespacial y vehículos de gama alta, aprovechando su experiencia en materiales aunque el volumen se desplaza hacia la Asia continental. El programa de Incentivos Vinculados a la Producción de India ha atraído una inversión sustancial; la gigafábrica de INR 95 mil millones de Amara Raja Energy & Mobility Ltd. ejemplifica el impulso de localización del país.

América del Norte y Europa representan conjuntamente la siguiente frontera para el mercado de placas de batería. Se prevé que la capacidad de los Estados Unidos alcance 1.200 GWh en 2030, con la ayuda de 10 nuevas fábricas que comenzarán en 2025. Los créditos fiscales federales orientan la adquisición hacia placas de fabricación nacional, impulsando la expansión de la huella de los proveedores. Los proyectos europeos apuntan a 1,5 TWh para 2030, aunque los retrasos en la financiación ponen en riesgo la mitad del proceso anunciado. Alemania alberga la instalación de 60 GWh de Northvolt, Francia respalda a Verkor en Dunkerque, y el Pacto Verde Europeo canaliza fondos hacia flujos de reciclaje que alimentarán la futura demanda de aleaciones para placas.

América del Sur y el Medio Oriente y África añaden perspectivas emergentes para el mercado de placas de batería. Brasil y Argentina explotan reservas de litio y plomo, aunque los obstáculos de infraestructura moderan la expansión inmediata de la escala. Los estados del Golfo despliegan redes con alta penetración solar que requieren grandes reservas de almacenamiento de energía, abriendo licitaciones para sistemas de iones de sodio y plomo-carbono. La riqueza mineral de África promete posibilidades de integración vertical, aunque la estabilidad política y el desarrollo logístico siguen siendo requisitos previos antes de que la economía de las gigafábricas se alinee.

Panorama Competitivo

La intensidad competitiva dentro del mercado de placas de batería es moderada, sin que ninguna tecnología o región domine todos los casos de uso. Clarios, Exide y GS Yuasa mantienen sólidas posiciones en SLI automotriz a través de acuerdos OEM de larga data y amplias redes de servicio. Contemporary Amperex Technology Co., Ltd. (CATL) y BYD Co., Ltd. canalizan el impulso de los VE hacia la demanda de placas aguas abajo, mientras invierten en I+D para prototipos de iones de sodio y estado sólido. Narada Power Source Co., Ltd. se centra en matrices de respaldo de telecomunicaciones, Crown Battery Manufacturing Co. se orienta hacia nichos industriales de ciclo profundo, y Natron Energy escala las químicas de sodio azul para servicios de red de múltiples horas.

Los patrones estratégicos divergen entre la integración vertical y la especialización. Contemporary Amperex Technology Co., Ltd. (CATL) asegura pactos de compra con GM y Volkswagen, vinculando la producción de celdas con el abastecimiento de materias primas bajo contratos a largo plazo. Amara Raja Energy & Mobility Ltd. firmó acuerdos de licencia de tecnología con GIB EnergyX para dar un salto hacia la fabricación de litio-hierro-fosfato. Los fabricantes tradicionales de placas incuban empresas conjuntas para compartir el riesgo de capital al entrar en los segmentos de litio, mientras aprovechan los volúmenes heredados de ácido-plomo para financiar la I+D. El exceso de capacidad en China presiona los márgenes, mientras que los compradores en América del Norte y Europa pagan primas por placas de origen regional que cumplen con la normativa.

Los focos de innovación se agrupan en torno a la fabricación aditiva, las aleaciones avanzadas y el control digital de la producción. La implementación del gemelo digital de Siemens permite ejecuciones de "primera vez correcta", lo que reduce el desperdicio durante la fabricación de placas impresas en 3D.[4]Siemens AG, "Soluciones de Gemelo Digital para la Fábrica de Celdas de Batería de Fraunhofer," siemens.com Group 14 y Lyten avanzan en insumos ricos en silicio y de litio metálico, respectivamente, influyendo en la metalurgia de placas aguas abajo. En respuesta, los líderes tradicionales de ácido-plomo pilotean rejillas compuestas, esperando retener participación donde el costo y la seguridad superan las consideraciones de densidad energética. A medida que las químicas se diversifican, los proveedores capaces de contar con portafolios de placas multi-química disfrutan de flujos de demanda diversificados a lo largo de los ciclos.

Líderes de la Industria de Placas de Batería

Clarios, LLC

GS Yuasa Corporation

Exide Industries Ltd.

East Penn Manufacturing

Enersys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lyten inició la producción doméstica de litio metálico de grado batería en los Estados Unidos. Este logro marca un paso fundamental para fortalecer la cadena de suministro de baterías de los Estados Unidos, con el objetivo de reducir la dependencia de fuentes extranjeras para materiales esenciales de baterías.

- Febrero de 2025: Luminous Power Technologies, un actor destacado en el sector de baterías de ácido-plomo, inauguró una instalación de producción de última generación en el norte de India.

- Enero de 2025: EnerSys obtuvo un premio del Departamento de Energía por USD 199 millones para construir una gigafábrica de iones de litio en Greenville, Carolina del Sur.

- Junio de 2024: Marelli obtuvo un contrato con un fabricante de automóviles global líder para suministrar la Placa Térmica de Batería (BTP) para los próximos Vehículos Eléctricos de Batería (BEV).

Alcance del Informe Global del Mercado de Placas de Batería

Las placas de batería se fabrican utilizando una estructura de rejilla de celosía que sostiene el material activo en su interior. Además, estas placas facilitan la conducción de electricidad, permitiendo el flujo eficiente de cargas eléctricas durante los procesos de carga y descarga.

El mercado de placas de batería está segmentado por tipo de batería, usuario final y geografía. Por tipo de batería, el mercado está segmentado en baterías de iones de litio, baterías de ácido-plomo y otros tipos. Por usuario final, el mercado está segmentado en automotriz, aeroespacial, almacenamiento de energía, aeroespacial, electrónica y otros. El informe también cubre el tamaño del mercado y las previsiones en las principales regiones. El tamaño del mercado y las previsiones para cada segmento se basan en los ingresos (en USD).

| Ácido-plomo (Inundada, VRLA) |

| Iones de litio |

| Base de níquel |

| Otros (Zn-Aire, Na-Ion, etc.) |

| Aleación Plomo-Antimonio |

| Aleación Plomo-Calcio |

| Aleación Plomo-Estaño |

| Compuestos Avanzados (Recubiertos de Grafito, Espuma de Carbono) |

| Colada por Gravedad |

| Encolado Continuo |

| Metal Expandido |

| Bipolar/Impresión 3D |

| Automotriz (SLI, Arranque-Parada) |

| Industrial (Carretillas Elevadoras, Telecomunicaciones, SAI) |

| Sistemas de Almacenamiento de Energía |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Batería | Ácido-plomo (Inundada, VRLA) | |

| Iones de litio | ||

| Base de níquel | ||

| Otros (Zn-Aire, Na-Ion, etc.) | ||

| Por Material de Placa | Aleación Plomo-Antimonio | |

| Aleación Plomo-Calcio | ||

| Aleación Plomo-Estaño | ||

| Compuestos Avanzados (Recubiertos de Grafito, Espuma de Carbono) | ||

| Por Tecnología de Fabricación | Colada por Gravedad | |

| Encolado Continuo | ||

| Metal Expandido | ||

| Bipolar/Impresión 3D | ||

| Por Usuario Final | Automotriz (SLI, Arranque-Parada) | |

| Industrial (Carretillas Elevadoras, Telecomunicaciones, SAI) | ||

| Sistemas de Almacenamiento de Energía | ||

| Electrónica de Consumo | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de placas de batería?

El tamaño del mercado de placas de batería fue de USD 3,42 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de placas de batería?

Se prevé que el mercado registre una CAGR del 15,63% durante 2026-2031, llevando los ingresos a USD 7,06 mil millones en 2031.

¿Qué región lidera la demanda de placas de batería?

Asia-Pacífico concentró el 58,90% de los ingresos globales en 2025 y se prevé que crezca más rápidamente a una CAGR del 16,28%.

¿Qué segmento de aplicación se expande más rápido?

Los sistemas de almacenamiento de energía son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 19,05% hasta 2031.

¿Qué tecnologías de fabricación están ganando terreno?

Las placas bipolares e impresas en 3D están aumentando a una CAGR del 18,62%, desafiando la posición dominante del encolado continuo.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los proveedores?

La volatilidad del precio del plomo puede restar 2,3 puntos porcentuales a la CAGR prevista, obligando a los productores a adoptar estrategias de cobertura y reciclaje.

Última actualización de la página el: