Tamaño y Participación del Mercado de Baterías VRLA

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

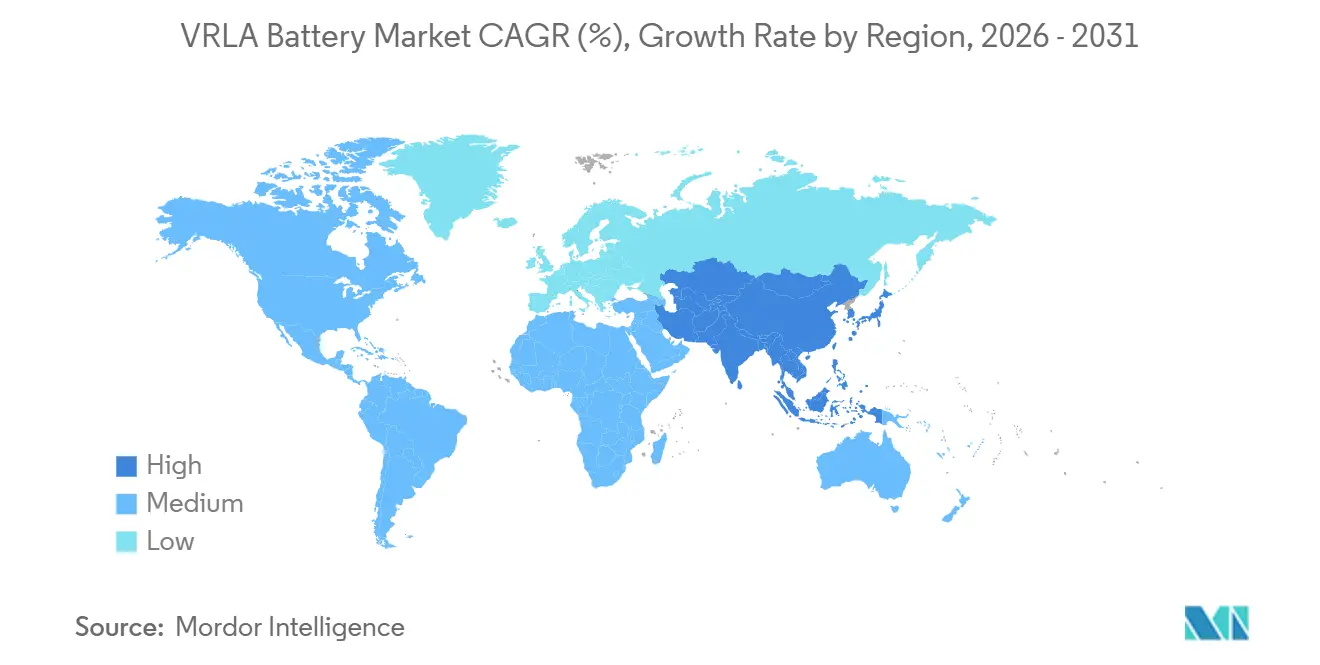

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

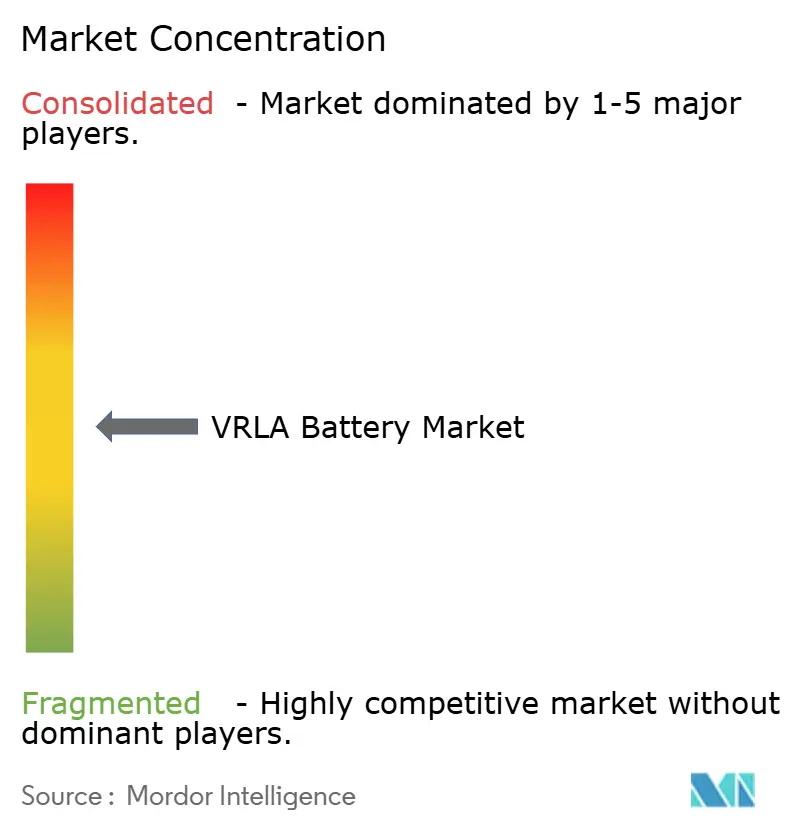

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías VRLA por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías VRLA aumente de 46.840 millones de USD en 2025 a 49.090 millones de USD en 2026 y alcance los 60.970 millones de USD en 2031, creciendo a una CAGR del 4,43% durante el período 2026-2031. La demanda sigue concentrada en la densificación de torres de telecomunicaciones y el despliegue de centros de datos de borde, mientras que las reducciones de costos en las químicas de litio-hierro-fosfato (LFP) están disminuyendo la ventaja de precio tradicional de las baterías VRLA. Los diseños de Gel Híbrido/AGM están experimentando el crecimiento más rápido, ya que los operadores en Oriente Medio y África subsahariana priorizan baterías capaces de soportar temperaturas ambientes de 55 °C sin riesgo de fuga térmica.[1]GS Yuasa, "Hoja de Datos Técnicos de Gel Híbrido," gs-yuasa.com La región Asia-Pacífico continúa siendo un motor clave de ingresos, respaldada por la participación del 45% de China en la producción mundial de baterías de plomo-ácido y los desafíos de India con la estabilidad de la red eléctrica, que sostienen la creciente demanda de sistemas de alimentación ininterrumpida (UPS).[2]Battery Council International, "Estadísticas de la Industria," batterycouncil.orgLa intensidad competitiva está aumentando a medida que los actores establecidos integran monitoreo IoT en líneas de productos premium de Plomo Puro de Placa Delgada (TPPL) o se diversifican mediante adquisiciones de litio-ion y ultracondensadores.[3]EnerSys, "Presentación para Inversores FY 2025," enersys.comEn cuanto a los riesgos, los requisitos del Reglamento de Baterías de la UE sobre contenido de plomo reciclado y pasaportes digitales incrementan los costos de cumplimiento, impulsando la consolidación entre los productores de nivel medio.[4]Comisión Europea, "Reglamento (UE) 2023/1542 sobre Baterías," ec.europa.eu

Conclusiones Clave del Informe

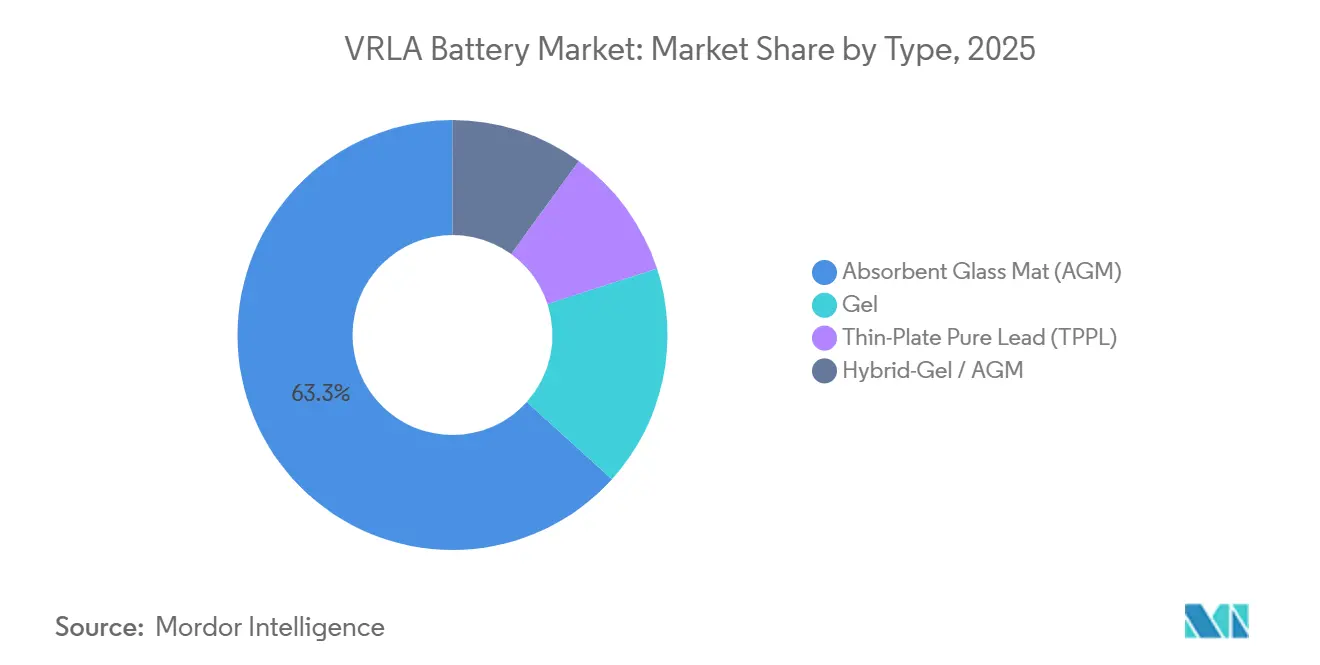

- Por tipo, el AGM representó el 63,3% de los ingresos de 2025, mientras que se proyecta que el Gel Híbrido/AGM se expanda a una CAGR del 7,8% hasta 2031.

- Por aplicación, los UPS lideraron con el 34,9% de la participación del mercado de baterías VRLA en 2025, mientras que se prevé que los sistemas de almacenamiento de energía registren el crecimiento más rápido con una CAGR del 6,4% hasta 2031.

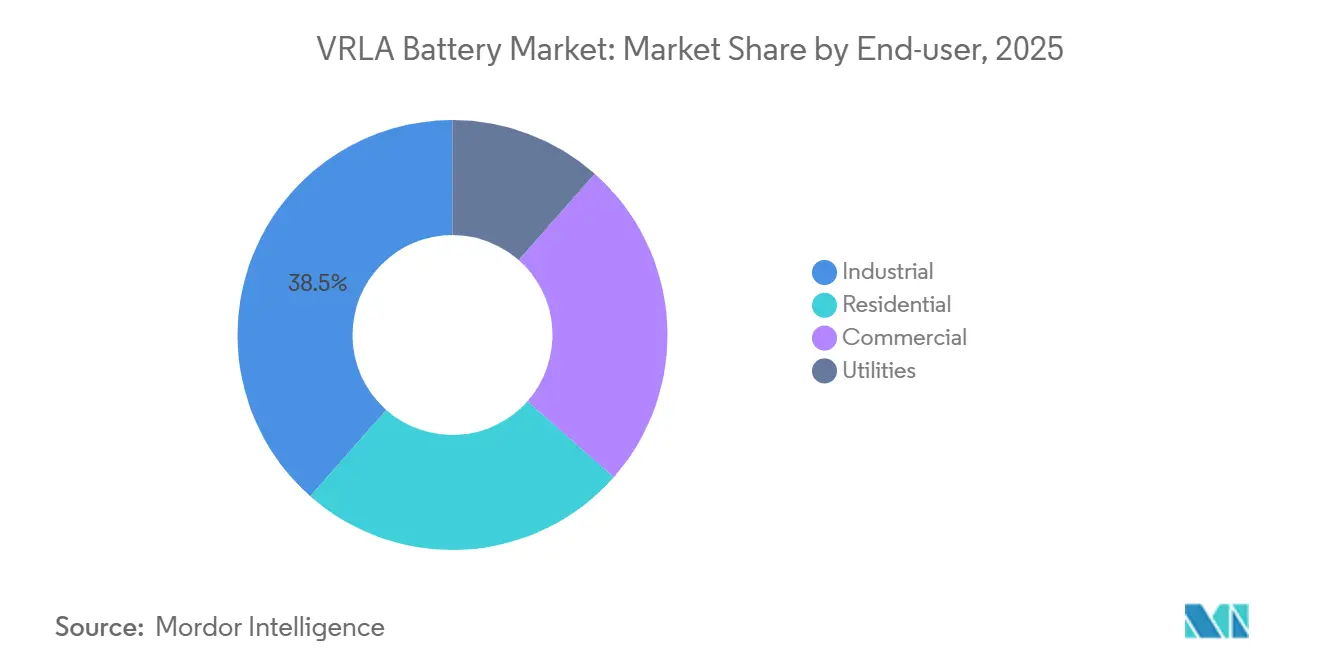

- Por usuario final, los clientes industriales representaron el 38,5% de la demanda de 2025, pero se espera que los despliegues residenciales avancen a una CAGR del 6,8% durante 2026-2031.

- Por geografía, Asia-Pacífico representó el 43,1% de los ingresos en 2025 y se espera que registre una CAGR del 5,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías VRLA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de energía de respaldo confiable en infraestructura de telecomunicaciones | +1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Construcción de centros de datos y UPS en ciudades de nivel 2/3 | +0.9% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Microrredes de energía renovable que requieren almacenamiento de bajo CAPEX | +0.7% | África subsahariana, ASEAN, América del Sur | Largo plazo (≥ 4 años) |

| Ventaja de costo frente al litio-ion para ciclos de servicio de ≤ 3 años | +0.8% | Global | Corto plazo (≤ 2 años) |

| Auge de la micromovilidad en ASEAN y África | +0.5% | ASEAN (Vietnam, Indonesia, Tailandia), África subsahariana | Mediano plazo (2-4 años) |

| Diseños de baterías VRLA híbridas de gel para climas de 55 °C | +0.6% | Oriente Medio, África subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de energía de respaldo confiable en infraestructura de telecomunicaciones

Los despliegues de 5G de pequeñas celdas requieren entre 2 y 4 horas de autonomía sin el perfil de riesgo de incendio asociado a las baterías de litio-ion, lo que complica los procesos de obtención de permisos. Las baterías AGM VRLA (Plomo-Ácido Regulada por Válvula con Manta de Vidrio Absorbente) siguen siendo la opción preferida, ya que eliminan la necesidad de enfriamiento activo y reducen los costos de seguros en áreas urbanas densamente pobladas. En India, los operadores de torres adoptan ciclos de reemplazo de AGM de cinco años para evitar los gastos de gestión térmica de las baterías de litio. Este enfoque se observa de manera similar en 18.000 sitios fuera de la red en África, donde los paneles solares se combinan con baterías VRLA para minimizar el uso de generadores diésel. Las arquitecturas Open RAN también se benefician de configuraciones compactas de baterías VRLA; sin embargo, los proyectos piloto en Europa Occidental indican que las baterías de litio podrían desafiar esta preferencia en mercados con redes eléctricas estables para 2028.

Construcción de Centros de Datos de Borde y UPS en Ciudades de Nivel 2 y 3

Las aplicaciones sensibles a la latencia están trasladando la capacidad de cómputo a instalaciones más pequeñas, que típicamente utilizan sistemas UPS de 10-50 kW. Un sitio de borde de 20 kW incurre en aproximadamente 8.000 USD para baterías AGM VRLA en comparación con 14.000 USD para baterías de litio-ion equivalentes, al tiempo que evita la complejidad adicional de gestión de baterías que incrementa la mano de obra de instalación en un 30%. Sin embargo, la preferencia cambia cuando el espacio en bastidor es limitado; las baterías de litio-ion, con su densidad de energía tres veces mayor, liberan espacio en el suelo para servidores generadores de ingresos. Se anticipa que este cambio cobrará impulso una vez que los precios de los paquetes de litio-ion caigan por debajo de 100 USD/kWh, proyectado para después de 2027.

Microrredes Renovables que Requieren Almacenamiento de Bajo CAPEX

Las instalaciones solares fuera de la red de menos de 2 kWh en ASEAN y África subsahariana frecuentemente utilizan baterías VRLA debido a los presupuestos de adquisición limitados que generalmente excluyen la electrónica de gestión de baterías. Las químicas de Gel Híbrido funcionan bien en entornos de alta temperatura de hasta 55 °C, ofreciendo una vida útil en flotación de 12 a 15 años y eliminando los requisitos de enfriamiento que anteriormente representaban el 30% del presupuesto operativo de un sitio. Con los gobiernos ampliando las iniciativas de electrificación rural, estos sistemas de baterías de bajo CAPEX mantienen una posición competitiva, superando a las baterías de litio en términos de costo total instalado.

Ventaja de Costo Frente al Litio-Ion para Ciclos de Uso de ≤ 3 Años

Los usuarios comerciales de UPS generalmente reemplazan las baterías según los calendarios contables en lugar de esperar al fin de su vida útil, lo que limita la ventaja del mayor ciclo de vida de las baterías de litio. Por ejemplo, un UPS de 10 kW con baterías AGM VRLA cuesta 2.200 USD para un ciclo de reemplazo de tres años, mientras que las baterías de litio requieren un costo inicial de 3.800 USD, que solo resulta rentable a tasas de descuento inferiores al 8%. Aunque los precios de LFP experimentaron una caída significativa en 2025, los precios más bajos se asignan principalmente a las celdas automotrices. Mientras tanto, los grados para almacenamiento estacionario continúan teniendo una prima del 25-30%, manteniendo la ventaja de costo de las baterías VRLA en aplicaciones dominadas por la flotación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída de precios de los paquetes de baterías LFP | -1.1% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del precio del plomo y directivas estrictas de reciclaje | -0.8% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Prima de espacio en bastidor en UPS de borde (< 10 kW) | -0.4% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Fallas prematuras debidas a mitos de mantenimiento | -0.3% | Global, agudo en Asia del Sur, África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida caída de precios de los paquetes de baterías LFP

La sobrecapacidad llevó a una reducción en los precios de los paquetes LFP chinos de más de 3.000 CNY por tonelada en el primer semestre de 2025, reduciendo la diferencia de costo con las baterías VRLA a un solo dígito para ciclos de uso de tres años. Los operadores de centros de datos de borde ahora están dispuestos a pagar una prima del 10-15% por las baterías de litio debido a su capacidad de ahorrar entre el 60 y el 70% del espacio en bastidor, lo que puede traducirse directamente en mayores ingresos por coubicación. En Vietnam, los fabricantes de equipos originales de vehículos eléctricos de dos ruedas redujeron el uso de baterías de plomo-ácido al 85% en 2025, destacando el riesgo de sustitución. Sin embargo, las baterías LFP de grado estacionario continúan teniendo una prima del 25-30% debido a las certificaciones de ciclo de vida, manteniendo la competitividad de las VRLA en aplicaciones donde las baterías pasan el 95% de su vida útil en modo de flotación.

Volatilidad del Precio del Plomo y Directivas Estrictas de Reciclaje

Los precios del plomo oscilaron entre 1.950 y 2.350 USD por tonelada en 2025, impulsados por las cuotas más estrictas de importación de chatarra de China. El Reglamento de Baterías de la UE exige un aumento del contenido de plomo reciclado al 85% para 2031 e introduce un pasaporte digital en 2027, que se espera añada entre 2 y 4 USD por kWh a los costos de producción conformes. Los actores establecidos con sistemas de reciclaje de circuito cerrado se benefician de economías de escala, mientras que los productores asiáticos más pequeños enfrentan requisitos de capital significativos, estimados en 50-80 millones de USD para una fundición de 50.000 t/año, lo que conduce a una consolidación acelerada del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del AGM se Encuentra con el Impulso del Gel Híbrido

La tecnología AGM representó el 63,3% de los ingresos proyectados para 2025, impulsada por su uso generalizado en sistemas UPS y gabinetes de telecomunicaciones. El Gel Híbrido/AGM actualmente tiene una participación de ingresos del 9,8%, pero está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,8%, respaldado por la demanda de una vida útil en flotación de 12 a 15 años en entornos con temperaturas que alcanzan los 55 °C. El TPPL atiende a nichos de mercado premium, incluidos centros de datos empresariales y señalización ferroviaria, ofreciendo una vida útil de 15 a 20 años con una prima de precio del 30-40%, lo que extiende los intervalos de reemplazo.

Las consideraciones de costo desempeñan un papel significativo en la segmentación del mercado. Una unidad AGM de 12 V 100 Ah tiene un precio de aproximadamente 200 USD, alrededor de un 25% menos que el Gel Híbrido. Sin embargo, las baterías AGM experimentan una reducción térmica que reduce su vida útil a la mitad en temperaturas superiores a 45 °C. El lanzamiento de Pure Guard de FIAMM en 2026 condujo a una reducción del 20% en el volumen de Gel Híbrido, reduciendo la brecha de factor de forma con las baterías de litio. EnerSys ha integrado sensores IoT en los paquetes de baterías TPPL, lo que permite el mantenimiento predictivo para abordar el 18-22% de las fallas prematuras de VRLA causadas por prácticas inadecuadas de recarga. Con el próximo requisito de pasaporte digital, las químicas con perfiles estables de estado de salud, como TPPL y Gel Híbrido, están posicionadas para capturar una mayor participación de mercado.

Por Aplicación: Los UPS Lideran, el Almacenamiento de Energía se Acelera

Los UPS contribuyeron con el 34,9% a los ingresos del mercado de baterías VRLA en 2025, respaldados por instalaciones en centros de datos y edificios comerciales. Si bien la tasa de crecimiento de los UPS se modera a una CAGR del 3,1%, la preferencia por las tecnologías existentes ayuda a mantener volúmenes estables. Se proyecta que los sistemas de almacenamiento de energía crezcan a una CAGR notable, impulsados por la adopción de soluciones solares fuera de la red en África y las regiones de ASEAN, donde un banco de baterías VRLA de 2 kWh cuesta 240 USD en comparación con 380 USD para los sistemas basados en litio. Sin embargo, la participación del mercado de baterías VRLA para UPS disminuyó en 120 puntos básicos en 2025 a medida que el litio ganó popularidad en instalaciones de borde con espacio limitado.

El segmento de respaldo para telecomunicaciones y centros de datos sigue siendo sólido, con la densificación 5G impulsando despliegues de nodos que continúan favoreciendo las baterías VRLA sobre las alternativas de litio reguladas contra incendios. El segmento automotriz y de transporte está en declive a medida que los fabricantes de equipos originales hacen la transición a arquitecturas de litio-ion de 48 V, aunque los reemplazos en el mercado de posventa proporcionan estabilidad al segmento. En aplicaciones industriales, las baterías VRLA son preferidas para montacargas y señalización ferroviaria debido a su tolerancia a las vibraciones. Además, la iluminación de emergencia y los dispositivos médicos continúan dependiendo de las baterías VRLA, ya que cambiar a alternativas de litio requeriría una recertificación regulatoria, lo que conlleva posibles costos de tiempo de inactividad.

Por Usuario Final: Los Industriales como Ancla, el Residencial en Auge

Los usuarios industriales representaron el 38,5% de los ingresos proyectados para 2025, abarcando aplicaciones que van desde flotas de manejo de materiales hasta instrumentación de petróleo y gas. Los almacenes de un solo turno continúan utilizando baterías VRLA debido a la disponibilidad de ventanas de carga nocturna, mientras que los operadores de múltiples turnos están explorando soluciones de carga rápida de litio. La demanda residencial está creciendo a una CAGR del 6,8%, impulsada por el aumento de las compras de UPS domésticos en India y Pakistán, donde los cortes mensuales superan las 12 ocurrencias. Una unidad VRLA estándar de 12 V 100 Ah, con un precio de 150 USD, sigue siendo más popular que las baterías de litio, con una proporción de ventas de 2:1 en sistemas solares domésticos de menos de 500 Wh.

Los clientes comerciales evalúan la eficiencia del espacio en el suelo, con baterías de litio preferidas en ubicaciones urbanas de alto alquiler debido a su menor huella, mientras que las instalaciones suburbanas a menudo optan por baterías VRLA debido al menor gasto de capital. Los servicios públicos representan un segmento pequeño pero estratégicamente importante, que utiliza baterías VRLA para el control de subestaciones y la estabilización de energía renovable de corta duración. A medida que aumenta la adopción de medición digital, los servicios públicos pueden experimentar con baterías TPPL, que ofrecen una vida útil de 20 años; sin embargo, se espera que el despliegue a gran escala siga siendo limitado hasta 2031.

Análisis Geográfico

En 2025, la región Asia-Pacífico representó el 43,1% de los ingresos globales y se proyecta que crezca a una CAGR del 5,1% hasta 2031. China sigue siendo líder en exportaciones de AGM de productos básicos, mientras que India impulsa el crecimiento doméstico a través de las ventas de UPS residenciales. Los mercados de ASEAN muestran un panorama mixto: el mercado de vehículos de dos ruedas de Vietnam sigue siendo un 85% de plomo-ácido, mientras que los subsidios del gobierno tailandés han reducido la brecha de costo entre las baterías de plomo-ácido y las de litio-ion a un solo dígito.

En América del Norte, los operadores de centros de datos a hiperescala están modernizando las instalaciones empresariales con baterías TPPL, al tiempo que favorecen el litio-ion para las nuevas construcciones de borde. Los créditos fiscales de la Sección 45X asignaron 184,6 millones de USD a EnerSys en el año fiscal 2025, apoyando la producción doméstica de TPPL y mitigando la dependencia de las cadenas de suministro asiáticas. Sin embargo, la expiración de estos créditos en 2032 genera preocupaciones futuras.

Europa enfrenta desafíos derivados del Reglamento de Baterías de la UE, que ha aumentado los costos por unidad, pero también ha creado ventajas competitivas para los actores establecidos con sistemas de reciclaje de circuito cerrado. Los costos de logística inversa han aumentado entre un 12 y un 15% debido a los requisitos de cumplimiento, lo que afecta la rentabilidad general.

El mercado VRLA de China se está estabilizando a nivel doméstico a medida que las baterías de litio-ion ganan popularidad en los centros de datos urbanos. Los fabricantes orientados a la exportación se están enfocando en variantes de Gel Híbrido y TPPL para capturar oportunidades de mayor margen en Oriente Medio y África.

India añadió 180 MW de capacidad de centros de datos de borde en 2025, con el 68% de las instalaciones especificando baterías AGM VRLA debido a su durabilidad y compatibilidad con la red eléctrica. En ASEAN, el mercado de vehículos eléctricos de dos ruedas de Vietnam sigue siendo predominantemente de plomo-ácido al 85%, mientras que Indonesia y Tailandia están acelerando la adopción del litio-ion a través de subsidios gubernamentales.

Panorama Competitivo

El mercado de baterías VRLA está moderadamente concentrado, siendo las cinco principales empresas EnerSys, Clarios, GS Yuasa, Exide Technologies y East Penn. EnerSys destinó 37 millones de USD para ampliar la capacidad de Plomo Puro de Placa Delgada (TPPL) en Ohio, apuntando a aplicaciones de mayor margen en centros de datos. Clarios adquirió la línea de productos de ultracondensadores de Maxwell, integrando baterías VRLA con módulos de alta descarga para sistemas automotrices de arranque-parada. GS Yuasa comprometió 70.300 millones de JPY para establecer una planta de litio-ion de 2 GWh, diversificando su cartera para mitigar los riesgos asociados con la mercantilización de su negocio principal de VRLA.

Leoch está planificando una escisión en los Estados Unidos para financiar su expansión de baterías de Gel Híbrido y enfatizar la integración vertical tras su adquisición de una participación del 70% en Guangdong Yuasa. Narada emplea una estrategia de doble química, utilizando baterías VRLA para proyectos sensibles al costo mientras aprovecha la tecnología de litio-ion propia para aplicaciones de almacenamiento de alto ciclo. Las inversiones en cumplimiento relacionadas con la regulación de pasaporte digital de la UE se estiman en 15-25 millones de USD, favoreciendo a las empresas con sólidas capacidades de tecnología de la información. Mientras tanto, los productores regionales fragmentados están formando alianzas para asegurar suministros de plomo reciclado o abandonando las líneas de baterías de Manta de Vidrio Absorbente (AGM) de productos básicos.

La innovación en los diseños de baterías de Gel Híbrido está ganando terreno, combinando las capacidades de recarga rápida de las baterías AGM con la estabilidad térmica de las baterías de gel. Se están desarrollando bandejas VRLA modulares, diseñadas para parecerse a los formatos de bastidor de litio-ion, para mantener la competitividad en aplicaciones de UPS de borde. Además, la integración de sensores IoT se está convirtiendo en un área crítica de enfoque. Las plataformas de mantenimiento predictivo no solo generan flujos de ingresos recurrentes, sino que también ayudan a compensar los márgenes de hardware en declive, extendiendo así la relevancia de las baterías VRLA en el mercado.

Líderes de la Industria de Baterías VRLA

-

Clarios

-

EnerSys

-

Exide Technologies

-

GS Yuasa Corporation

-

East Penn Manufacturing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: EnerSys cerró su planta de Tijuana y amplió la capacidad de TPPL en Springfield, Ohio, con el objetivo de lograr ahorros anuales de 20 millones de USD a partir del año fiscal 2028.

- Marzo de 2026: FIAMM lanzó la gama Pure Guard TPPL, con una reducción de volumen del 20% respecto a los diseños anteriores y preparación para 800 VCC para almacenamiento en servicios públicos.

- Febrero de 2026: Amara Raja invirtió 5 millones de USD para añadir líneas de AGM VRLA en Tennessee, reduciendo los plazos de entrega para los clientes de telecomunicaciones de América del Norte en un 40%.

- Diciembre de 2025: Leoch anunció una escisión en los Estados Unidos de su división de almacenamiento de energía para recaudar entre 300 y 400 millones de USD para la capacidad de Gel Híbrido.

Alcance del Informe Global del Mercado de Baterías VRLA

Una batería VRLA (Plomo-Ácido Regulada por Válvula) es una batería recargable sellada y sin mantenimiento equipada con un sistema de válvula de seguridad para regular la recombinación interna de gases. Este diseño previene fugas y elimina la necesidad de reposición de agua. También conocidas como baterías de Plomo-Ácido Selladas (SLA) o baterías sin mantenimiento, se utilizan comúnmente en sistemas de alimentación ininterrumpida (UPS), telecomunicaciones, almacenamiento de energía solar y sillas de ruedas.

El Mercado de Baterías VRLA está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en baterías AGM, gel, TPPL y gel híbrido/AGM. Por aplicación, el mercado está segmentado en UPS, telecomunicaciones y centros de datos, almacenamiento de energía, automotriz, industrial, iluminación de emergencia y dispositivos médicos. Por usuario final, el mercado está segmentado en sectores residencial, comercial, industrial y de servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías VRLA en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Manta de Vidrio Absorbente (AGM) |

| Gel |

| Plomo Puro de Placa Delgada (TPPL) |

| Híbrido-Gel/AGM |

| Suministro de Energía Ininterrumpida (UPS) |

| Telecomunicaciones y Centros de Datos |

| Sistemas de Almacenamiento de Energía |

| Automotriz y Transporte |

| Equipos Industriales |

| Iluminación de Emergencia |

| Dispositivos Médicos y Juguetes |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Manta de Vidrio Absorbente (AGM) | |

| Gel | ||

| Plomo Puro de Placa Delgada (TPPL) | ||

| Híbrido-Gel/AGM | ||

| Por Aplicación | Suministro de Energía Ininterrumpida (UPS) | |

| Telecomunicaciones y Centros de Datos | ||

| Sistemas de Almacenamiento de Energía | ||

| Automotriz y Transporte | ||

| Equipos Industriales | ||

| Iluminación de Emergencia | ||

| Dispositivos Médicos y Juguetes | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de ingresos proyectado para el mercado de baterías VRLA en 2031?

Se prevé que el sector alcance los 60.970 millones de USD para 2031, expandiéndose a una CAGR del 4,43% desde 2026.

¿Qué región muestra la trayectoria de crecimiento más rápida para las baterías VRLA?

Asia-Pacífico lidera con una CAGR proyectada del 5,1% hasta 2031, impulsada por la escala de China y la demanda de UPS de India.

¿Qué aplicación domina la demanda actual de baterías VRLA?

Los sistemas UPS representan el 34,9% de los ingresos de 2025, anclados en las necesidades de respaldo de centros de datos y edificios comerciales.

¿Cómo están impactando los diseños de Gel Híbrido en el panorama competitivo?

Las unidades VRLA de Gel Híbrido crecen a una CAGR del 7,8% al ofrecer una vida útil en flotación de 12 a 15 años y una tolerancia de temperatura de 55 °C, atendiendo sitios de telecomunicaciones en climas cálidos.

¿Qué cambio regulatorio afecta más a los productores de VRLA en Europa?

El Reglamento de Baterías de la UE exige un contenido de plomo reciclado del 85% para 2031 e introduce un pasaporte digital de baterías en 2027, aumentando los costos de cumplimiento pero favoreciendo a los recicladores integrados.

¿Quiénes son los principales fabricantes en el espacio VRLA?

EnerSys, Clarios, GS Yuasa, Exide Technologies y East Penn Manufacturing controlan colectivamente alrededor del 42% de los ingresos globales.

Última actualización de la página el: