Tamaño y Participación del Mercado de Baterías Recargables

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

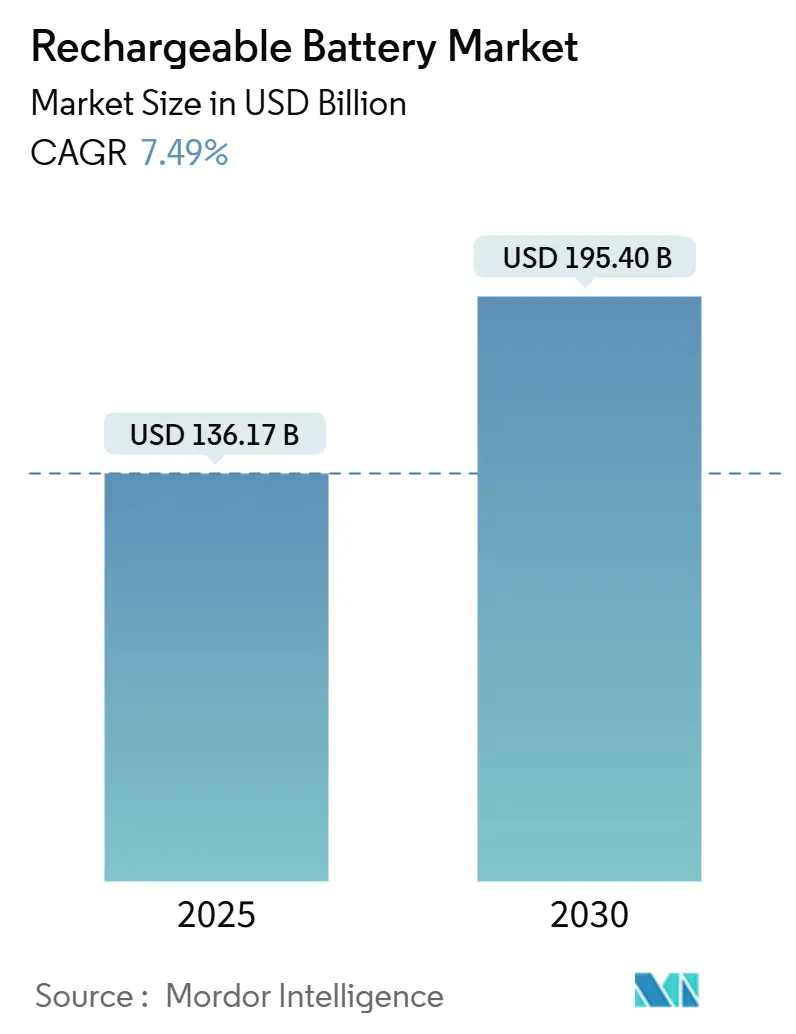

| Tamaño del Mercado (2025) | 136.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 195.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.49% CAGR |

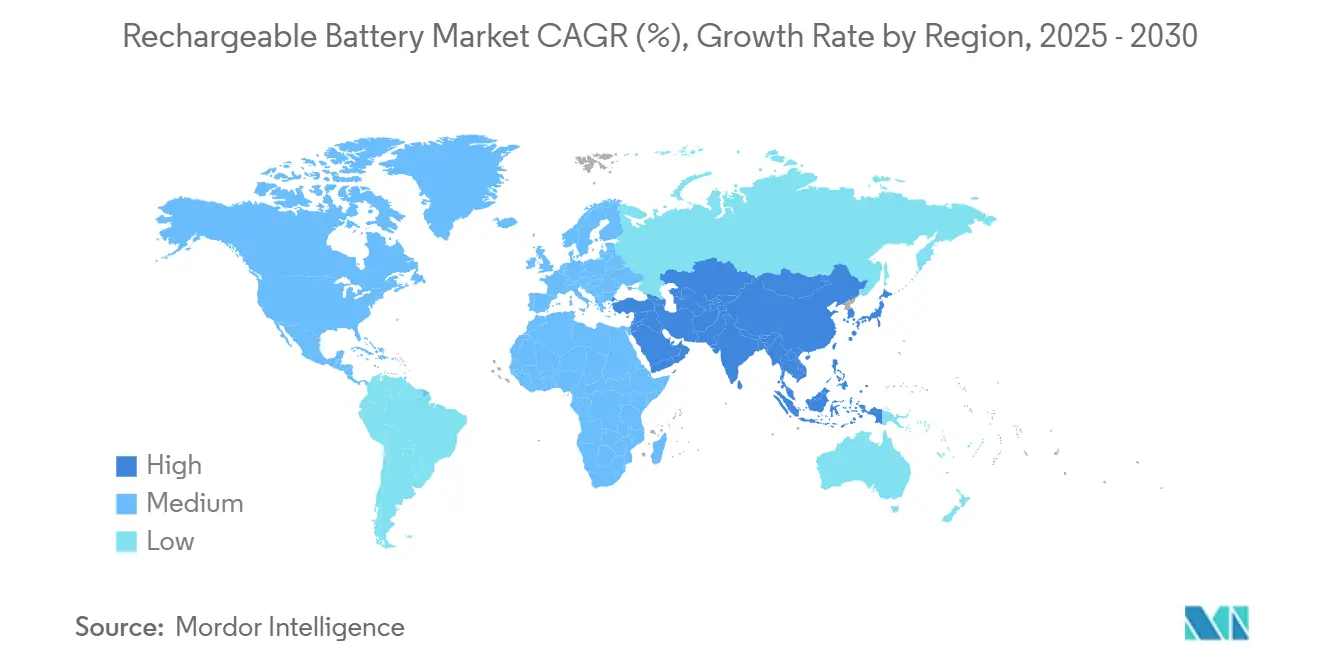

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

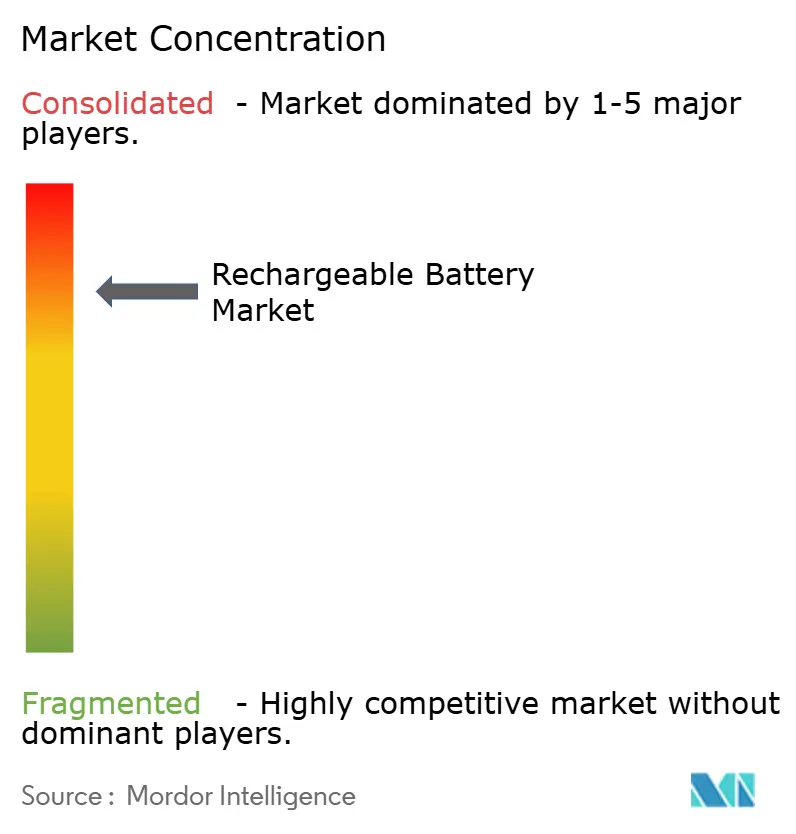

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Recargables por Mordor Intelligence

El tamaño del Mercado de Baterías Recargables se estima en USD 136,17 mil millones en 2025 y se espera que alcance los USD 195,40 mil millones en 2030, a una CAGR del 7,49% durante el período de pronóstico (2025-2030).

Esta expansión refleja una demanda sostenida en los ecosistemas de movilidad eléctrica, almacenamiento estacionario y dispositivos conectados, a medida que gobiernos, servicios públicos y corporaciones aceleran sus programas de descarbonización. El mercado de baterías recargables se beneficia de tendencias convergentes, entre ellas ventas récord de vehículos eléctricos (EV), mandatos de energía renovable a escala de red, ciclos de renovación de electrónica de consumo que ahora abarcan formatos portátiles y de IoT, e incentivos de política que favorecen las cadenas de suministro nacionales. Las presiones competitivas se intensifican a medida que los principales fabricantes chinos defienden sus ventajas de costos, mientras que sus pares coreanos, japoneses, europeos y norteamericanos compiten por localizar la producción, asegurar minerales críticos y comercializar alternativas de estado sólido o de iones de sodio. En paralelo, la volatilidad de precios del litio, el cobalto y el níquel introduce riesgos de inversión, incluso cuando los menores costos de materias primas mejoran temporalmente la asequibilidad de las baterías.

Conclusiones Clave del Informe

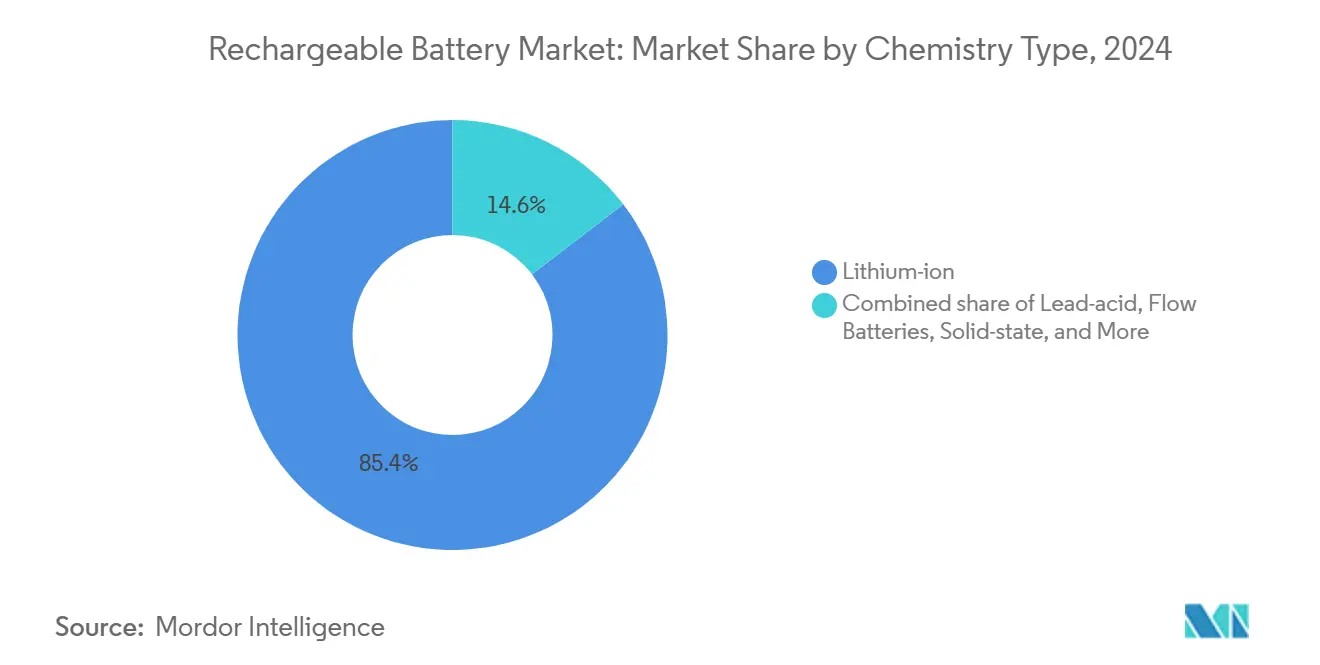

- Por tipo de química, la tecnología de iones de litio representó el 85,4% de la participación del mercado de baterías recargables en 2024, mientras que se proyectó que las baterías de flujo tendrían la CAGR más alta del 20,9% entre 2024 y 2030.

- Por factor de forma, las celdas cilíndricas capturaron el 50,1% de la participación en ingresos en 2024; se espera que las baterías de película delgada y micro baterías se expandan a una CAGR del 21,5% hasta 2030.

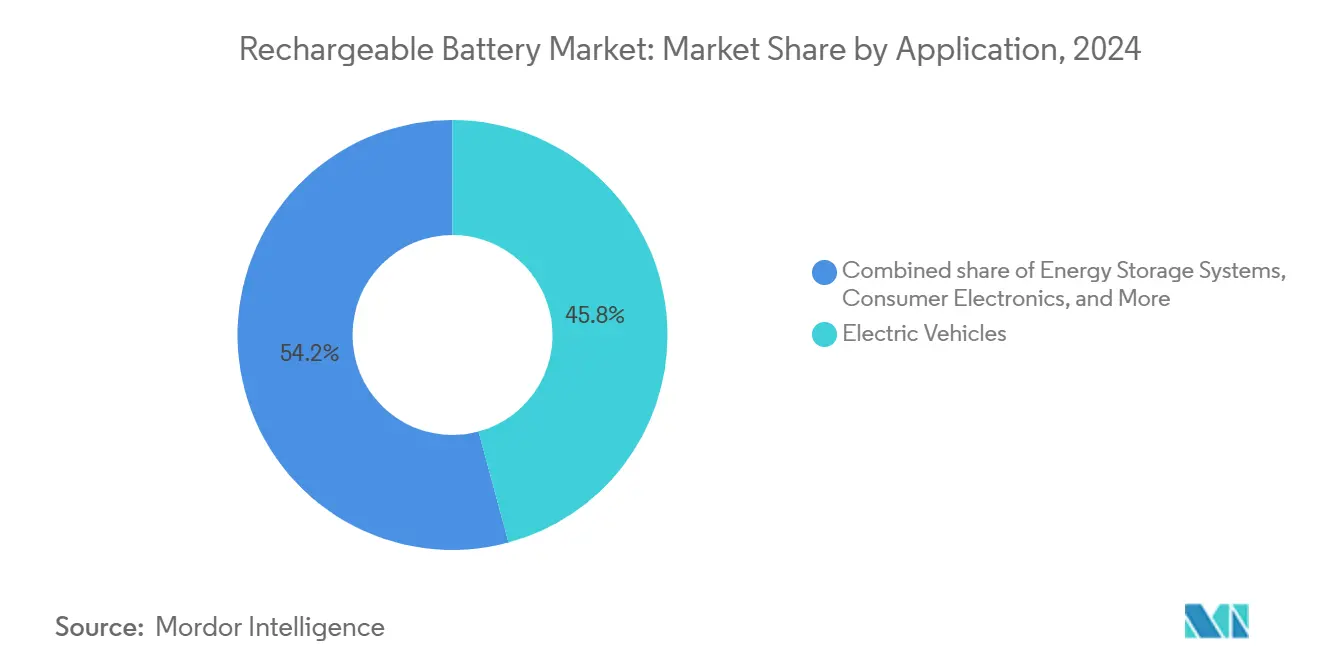

- Por aplicación, los vehículos eléctricos representaron el 45,8% de la demanda de 2024, mientras que se prevé que los sistemas de almacenamiento de energía crezcan a una CAGR del 19,7% hasta 2030.

- Por usuario final, los OEM automotrices representaron el 50,0% de los envíos de 2024, mientras que los servicios públicos e IPP registraron las perspectivas de crecimiento más sólidas, con una CAGR del 20,1% hasta 2030.

- Por geografía, la región Asia-Pacífico representó el 53,7% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 8,1% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Baterías Recargables

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda exponencial de EV y expansiones de gigafábricas | +2.10% | Global, con liderazgo de APAC y América del Norte | Mediano plazo (2-4 años) |

| Aumento de volúmenes de electrónica de consumo e IoT | +1.30% | Global, concentrado en centros de APAC | Corto plazo (≤ 2 años) |

| Mandatos de almacenamiento renovable a escala de red | +1.80% | América del Norte, Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos de cero emisiones netas que impulsan el almacenamiento estacionario | +0.90% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Electrificación de defensa para paquetes de energía silenciosos | +0.40% | América del Norte, Europa, APAC desarrollado | Largo plazo (≥ 4 años) |

| Migración de UPS de centros de datos a iones de litio | +0.60% | Centros de datos globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Exponencial de EV y Expansiones de Gigafábricas

La producción de vehículos eléctricos impulsa el mayor incremento individual en el consumo de baterías, con requisitos de capacidad que se prevé superen los 5.800 GWh para 2035 a medida que los OEM escalan sus objetivos de producción. Los líderes del mercado invierten fuertemente: CATL ha inyectado RMB 2.500 millones en NIO Power para integrar redes de intercambio de baterías, mientras que el complejo de LG Energy Solution en Arizona suministrará 53 GWh anuales y cumplirá con los requisitos de la Ley de Reducción de la Inflación. Los avances en carga rápida y las celdas con clasificación 6C requieren cargadores de 650 kW, lo que aumenta la demanda secundaria de almacenamiento estacionario que amortigua los picos de la red. Los productores coreanos comprometieron KRW 52 billones en capacidad hasta 2025, aunque enfrentan márgenes decrecientes debido a la integración vertical china y el apoyo estatal. Estas inversiones sostienen un ciclo virtuoso en el que las economías de escala de producción reducen los precios unitarios, desbloqueando mayor volumen y reforzando el crecimiento del mercado de baterías recargables.

Aumento de Volúmenes de Electrónica de Consumo e IoT

Los fabricantes de teléfonos inteligentes, dispositivos portátiles y dispositivos médicos están adoptando diseños modulares a medida que las regulaciones de la UE exigen baterías reemplazables por el usuario para 2027, favoreciendo formatos de celda que equilibran la reparabilidad con la densidad energética. El segmento combinado de dispositivos médicos portátiles e implantables alcanzó los USD 49 mil millones en 2024, impulsando la demanda de químicas que toleran consumos en el rango de microwatts con una vida útil de décadas. La proliferación del IoT impulsa innovaciones en baterías de película delgada y micro baterías, con recolección de energía y electrolitos de estado sólido que mejoran la seguridad y la densidad. Los operadores de centros de datos reemplazan los bancos de UPS de plomo-ácido por unidades de iones de litio; la planta de iones de sodio de Natron Energy en Carolina del Norte ilustra la diversificación hacia químicas de menor riesgo para aplicaciones de misión crítica. En conjunto, estas tendencias diversifican los ingresos más allá del sector automotriz y amplían el mercado de baterías recargables direccionable.

Mandatos de Almacenamiento Renovable a Escala de Red

El almacenamiento a escala de servicios públicos mitiga la intermitencia de las energías renovables. La Super Batería Waratah de 850 MW de Australia ejemplifica los proyectos de reemplazo del carbón que dependen de duraciones mínimas de almacenamiento de cuatro horas. Alemania puso en servicio una batería de flujo de hierro de 500 MWh, demostrando el ascenso comercial de las tecnologías de larga duración no basadas en litio. California ahora estipula un mínimo de 1.000 MWh para los proyectos, lo que lleva a los desarrolladores a adoptar arquitecturas integradas de batería más solar que califican para créditos fiscales de inversión. Estos mandatos aceleran la adopción en el mercado de baterías recargables al garantizar la absorción de químicas avanzadas.

Acuerdos de Compra de Energía Corporativos de Cero Emisiones Netas que Impulsan el Almacenamiento Estacionario

Los acuerdos corporativos de compra de energía renovable han superado máximos históricos a medida que se proyecta que la demanda de electricidad de los centros de datos a hiperescala alcance los 2.000 TWh para 2030. El Departamento de Energía de EE. UU. respaldó una instalación de baterías en el campus de Iron Mountain en Virginia, señalando la alineación federal con la sostenibilidad corporativa(1)Departamento de Energía de EE. UU., "Programa de Demostración de Energía Limpia para Universidades," energy.gov, mientras que los modelos de plantas de energía virtuales permiten a las empresas monetizar baterías distribuidas a través de mercados de servicios de red y los costos del sistema por debajo de USD 200/kWh hacen que el almacenamiento detrás del medidor sea financieramente atractivo. Clarios asignó USD 1.000 millones de una estrategia doméstica más amplia de USD 6.000 millones a tecnologías de próxima generación dirigidas a estos compradores comerciales e industriales. El impulso del almacenamiento estacionario fortalece, por tanto, la combinación de ingresos a largo plazo del mercado de baterías recargables.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de suministro de minerales críticos y volatilidad de precios | -1.40% | Global, con mayor exposición fuera de China | Corto plazo (≤ 2 años) |

| Normas de transporte impulsadas por incidentes de seguridad e incendios | -0.80% | Global, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Compresión de márgenes por exceso de oferta de baterías | -0.60% | China, Corea del Sur, extendiéndose a centros de fabricación orientados a la exportación | Corto plazo (≤ 2 años) |

| Mandatos de localización que generan mayor gasto de capital y cumplimiento | -0.50% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Suministro de Minerales Críticos y Volatilidad de Precios

La Agencia Internacional de Energía advierte que las minas existentes solo satisfarán el 70% de la demanda proyectada de cobre y el 50% de la de litio para 2035, requiriendo USD 800.000 millones en nuevas inversiones para equilibrar la oferta. La desaceleración macroeconómica, la reducción de la demanda de EV y la manipulación del mercado chino han deprimido los precios, disuadiendo la asignación de capital, como lo refleja una caída del 30% en el índice de cartera de proyectos de S&P Global.(2)Centro de Estudios Estratégicos e Internacionales, "Monitor de Mercados de Metales, marzo de 2025," csis.orgEl cierre de la mina Cobre de Panamá eliminó 350.000 t de cobre anual, subrayando las vulnerabilidades de las licencias ambientales y sociales.(3)Financial Post, "Implicaciones del Cierre de la Mina de Cobre de Panamá," financialpost.com El auge del litio en Argentina también enfrenta la oposición indígena y debates sobre la escasez de agua que retrasan las aprobaciones. Estas perturbaciones amenazan la disponibilidad de insumos y elevan el costo de escalar el mercado de baterías recargables.

Normas de Transporte Impulsadas por Incidentes de Seguridad e Incendios

Los reguladores de seguridad intensifican la supervisión tras eventos de fuga térmica de alto perfil. El Departamento de Transporte de EE. UU. actualizó la FMVSS 305a para estandarizar los protocolos post-accidente de EV y exigió el etiquetado en vatios-hora para todas las celdas enviadas. Los proveedores de logística ahora enfrentan primas de seguro más altas y cargas de documentación de cumplimiento. Al mismo tiempo, el Reglamento de Baterías de la UE impone requisitos integrales de diligencia debida y umbrales de contenido reciclado para 2030, aumentando así los costos administrativos para los fabricantes más pequeños. Estas normas introducen fricciones que moderan el crecimiento a corto plazo en el mercado de baterías recargables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Química: El Dominio de los Iones de Litio Enfrenta la Disrupción de las Baterías de Flujo

La tecnología de iones de litio mantuvo una participación de mercado del 85,4% en el mercado de baterías recargables de 2024, impulsada por su alta densidad energética y su curva de costos probada. Sin embargo, las baterías de flujo muestran una CAGR del 20,9% hasta 2030, ya que los servicios públicos prefieren duraciones de descarga de 10 a 12 horas que reducen el estrés del ciclado diario. Se proyecta que el tamaño del mercado de baterías recargables para baterías de flujo aumente desde una base de pocos miles de millones de USD en 2024 hacia mediados de los miles de millones para 2030, capturando nichos donde la vida útil del ciclo y la seguridad superan a la densidad volumétrica. Los productores de iones de litio responden con cátodos de mayor contenido de níquel y ánodos ricos en silicio para mantener su liderazgo en rendimiento, mientras que las hojas de ruta de estado sólido prometen celdas de 900 Wh/L para 2027, pendiente del logro de economías de escala. Las tecnologías de flujo de hierro y flujo de vanadio avanzan en paralelo, aprovechando electrolitos reciclables que desacoplan los componentes de energía y potencia. En conjunto, la diversificación química cubre los riesgos de la cadena de suministro y abre oportunidades especializadas dentro del mercado de baterías recargables.

Los líderes de iones de litio canalizan la I+D hacia la sustitución localizada de materias primas, añadiendo cátodos ricos en manganeso para reducir la dependencia del níquel y el cobalto, y licenciando patentes de capas de seguridad para suprimir eventos térmicos. Los integradores de baterías de flujo forjan alianzas de ingeniería, adquisición y construcción para suministrar sistemas en contenedores en sitios solares y eólicos. El plomo-ácido y el níquel-cadmio conservan sus funciones en el encendido de iluminación de arranque y en aplicaciones aeroespaciales de temperatura extrema, lo que subraya que las químicas probadas coexisten junto a las emergentes.

Por Factor de Forma: Las Celdas Cilíndricas Lideran a Pesar de la Innovación en Película Delgada

Las celdas cilíndricas representaron el 50,1% de las ventas de 2024, ya que los formatos 4680 al estilo Tesla anclan los grandes programas automotrices. Se espera que el tamaño del mercado de baterías recargables atribuible a los formatos cilíndricos crezca a una CAGR de mediados de un solo dígito, impulsado por mejoras en el rendimiento de fabricación y cadenas de suministro maduras. Los diseños de bolsa continúan sirviendo a los EV premium y los teléfonos inteligentes insignia donde la densidad gravimétrica y la integración de paquete plano superan la rigidez mecánica. Los formatos prismáticos dominan los EV de gama de entrada chinos y los gabinetes de almacenamiento de energía, favorecidos por el ensamblaje simplificado de módulos. Las baterías de película delgada y micro baterías emergentes, aunque representan una base de ingresos modesta, se proyecta que registren una CAGR del 21,5% a medida que proliferan los dispositivos portátiles, parches e implantables. Las normas de reparabilidad de la UE catalizan la demanda de módulos estandarizados, remodelando las arquitecturas de los teléfonos y obligando a los proveedores a equilibrar la capacidad de servicio con la longevidad. La escala de fabricación inhibe el desplazamiento rápido de las líneas cilíndricas y prismáticas consolidadas; sin embargo, las innovaciones en diseños de tabletas soldadas con láser y recubrimientos de electrodos sin solvente reducen el costo por vatio-hora, sosteniendo el liderazgo dentro del mercado de baterías recargables.

Por Aplicación: Los EV Dominan Mientras el Almacenamiento de Energía se Acelera

Los vehículos eléctricos representaron el 45,8% de los envíos de 2024, equivalente a más de 1 TWh de producción de celdas. Los servicios públicos ahora encargan sitios de varios cientos de MWh que requieren duración extendida, impulsando los sistemas de almacenamiento de energía a una CAGR del 19,7% y elevando la participación de mercado de baterías recargables del segmento. La electrónica de consumo continúa proporcionando un volumen de referencia resistente, incluso a medida que los ciclos de renovación de teléfonos inteligentes se alargan, gracias al crecimiento en tabletas, auriculares de realidad aumentada/realidad virtual y dispositivos domésticos inteligentes. Los segmentos de tracción industrial, como montacargas, camiones mineros y maquinaria de construcción, están cambiando de baterías de plomo-ácido a baterías de litio-hierro-fosfato debido a las ventajas de mantenimiento y emisiones. Los mercados finales médicos, aeroespaciales y de defensa, aunque más pequeños, ofrecen márgenes de beneficio desproporcionados en químicas especiales. La interacción entre la utilización de vehículo a red y la batería de segunda vida difumina los límites tradicionales de aplicación, apoyando los objetivos de economía circular en el mercado de baterías recargables.

Por Usuario Final: Los OEM Automotrices Lideran, los Servicios Públicos Crecen con Fuerza

Los fabricantes de automóviles consumieron la mitad de la producción de 2024 a medida que la producción global de EV superó los 14 millones de unidades. El segmento de servicios públicos e IPP registra la adopción más rápida con una CAGR del 20,1%, impulsado por obligaciones de confiabilidad y estándares de cartera renovable que requieren respaldo de cuatro horas o más. Los OEM de electrónica se enfrentan a márgenes más ajustados, pero aún constituyen una porción significativa del mercado de baterías recargables, mientras que los OEM industriales se benefician de los mandatos de electrificación de flotas en puertos, almacenes y aeropuertos. Los prosumidores residenciales adoptan paquetes de energía solar más batería para evitar cargos por demanda y riesgos de apagones, mientras que los propietarios de edificios comerciales renuevan sus instalaciones para capturar ingresos por respuesta a la demanda. Las agencias de defensa buscan líneas de suministro soberanas y químicas libres de cuellos de botella de metales estratégicos, inyectando fondos de I+D hacia plataformas de iones de sodio y estado sólido.

Análisis Geográfico

Se espera que la región Asia-Pacífico mantenga la mayor participación del mercado de baterías recargables, alcanzando un tamaño superior a los USD 70.000 millones para 2025, y se proyecta que mantenga una CAGR del 8,1% hasta 2030 a medida que las adiciones de capacidad de China e India alcancen su plena utilización. Los subsidios gubernamentales, la mano de obra de bajo costo y las cadenas de suministro verticalmente integradas ofrecen a los fabricantes regionales una ventaja de costos, incluso a medida que se intensifican las fricciones comerciales. En contraste, el mercado de baterías recargables de América del Norte gana impulso gracias a los mandatos de localización vinculados a créditos fiscales federales; los anuncios de gigafábricas superan los 400 GWh, aunque el refinamiento de materias primas aún depende de las importaciones. El impulso regulatorio de Europa para el 50% de contenido reciclado para 2030 se alinea con las prioridades de economía circular, pero eleva los obstáculos de gasto de capital para los nuevos participantes y subraya la brecha estratégica dejada por la reestructuración de Northvolt AB. Las regiones emergentes buscan monetizar sus reservas de litio y cobalto avanzando en la cadena de valor; sin embargo, la seguridad de la inversión, los precios de la energía y la escasez de mano de obra calificada siguen siendo impedimentos que moderan el reequilibrio geográfico del mercado de baterías recargables.

América del Norte captura una participación creciente de las líneas de materiales activos de cátodo y ánodo anunciadas, con la ayuda de subvenciones del Departamento de Energía e incentivos estatales que estipulan mano de obra con salarios vigentes. El proyecto Oneida de Canadá demuestra la disposición de los servicios públicos a estipular contenido de celdas norteamericanas, mientras que México se posiciona para el ensamblaje de módulos junto a las plantas automotrices de EE. UU. Mientras tanto, Europa negocia el retorno de la propiedad intelectual de baterías a medida que las empresas asiáticas establecen subsidiarias locales para cumplir con los umbrales de contenido local, creando un equilibrio entre la autonomía doméstica y la inversión extranjera. El panorama de políticas resultante introduce clústeres de suministro regionales que favorecen cadenas logísticas más cortas y una fuente diversificada de materias primas, lo que impulsa el mercado de baterías recargables y mitiga los choques geopolíticos.

El dominio de Asia-Pacífico sigue anclado en una sólida adopción doméstica de EV, amplias canalizaciones de exportación y un nexo mineral aguas arriba que combina el litio australiano, el níquel indonesio y el refinamiento de cobre chino. Las concesiones de derechos de importación de India para fabricantes que invierten USD 500 millones crean nuevas oportunidades para que los OEM globales participen en la agenda de transición energética del país. Japón continúa aprovechando su experiencia en fabricación de precisión para formatos de celdas especiales, mientras que Corea del Sur concentra su I+D en ánodos de alto silicio y electrolitos de estado sólido basados en polímeros para recuperar su liderazgo en márgenes. En otros lugares, Oriente Medio aprovecha los fondos de inversión de los estados petroleros para impulsar proyectos piloto de almacenamiento de larga duración en megaparques renovables, y América del Sur avanza en acuerdos bilaterales para desarrollar asociaciones de salmuera a batería.

Panorama Competitivo

El mercado de baterías recargables presenta una concentración moderada, con CATL liderando con una participación del 37,5%, mientras que los cinco principales proveedores en conjunto poseen aproximadamente el 70%, lo que indica un mercado con Puntuación 7. Los actores chinos establecidos aprovechan las economías de escala, los subsidios gubernamentales y los recursos aguas arriba asegurados para mantener el liderazgo en costos. Las empresas coreanas LG Energy Solution, Samsung SDI y SK On invierten agresivamente en América del Norte para recuperar la competitividad de precios y cubrirse contra la exposición geopolítica. Los proveedores japoneses enfatizan las químicas de nicho y las alianzas a largo plazo con fabricantes de automóviles y contratistas aeroespaciales, mientras que los nuevos participantes de EE. UU. y Europa persiguen avances en tecnologías de estado sólido e iones de sodio para superar a los actores establecidos.

Los movimientos estratégicos se centran cada vez más en la diversificación geográfica y la integración vertical. La expansión europea de CATL por EUR 13.200 millones entrega capacidad localizada para Stellantis, BMW y Volkswagen. El acuerdo plurianual de materiales de cátodo de LG Energy Solution con General Motors sustenta un suministro de 500.000 toneladas de material activo de cátodo, reforzando el abastecimiento de celdas a largo plazo. Panasonic escala las líneas cilíndricas 4680 en Kansas para proteger su franquicia de cliente ancla. Los litigios de patentes se intensifican a medida que las empresas coreanas y japonesas defienden la propiedad intelectual, como lo evidencian las medidas cautelares alemanas contra Sunwoda por diseños de apilamiento de celdas.

Las hojas de ruta tecnológicas apuntan a diferenciarse en carga rápida, vida útil del ciclo y disponibilidad de recursos. Samsung SDI tiene como objetivo comercializar baterías de estado sólido en 2027, apuntando a una capacidad de 900 Wh/L, mientras que Toyota e Idemitsu son pioneros en la producción de cátodos de sulfuro de litio para un lanzamiento masivo en 2028. CATL y HiNa presentan celdas de iones de sodio con una capacidad de 160 Wh/kg, dirigidas a mercados sensibles al costo. Los especialistas en baterías de flujo ESS Inc. e Invinity aseguran proyectos piloto de servicios públicos que validan las químicas de hierro y vanadio. En conjunto, estas iniciativas señalan una carrera de innovación que podría reordenar las posiciones de liderazgo dentro del mercado de baterías recargables a largo plazo.

Líderes de la Industria de Baterías Recargables

Contemporary Amperex Technology Co Ltd

LG Energy Solution Ltd

BYD Company Ltd.

Panasonic Holdings Corp.

Samsung SDI Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NIO y CATL formaron una asociación estratégica en tecnología de intercambio de baterías, con CATL invirtiendo RMB 2.500 millones en NIO Power para establecer estándares técnicos industriales unificados para redes de intercambio de baterías de vehículos de pasajeros en toda China.

- Marzo de 2025: Clarios anunció una estrategia de fabricación de energía estadounidense de USD 6.000 millones, asignando USD 2.500 millones para la producción de baterías avanzadas, USD 1.900 millones para el procesamiento y recuperación de minerales críticos, USD 1.000 millones para tecnologías de próxima generación y USD 600 millones para instalaciones de fabricación de última generación para mejorar la capacidad doméstica y reducir la dependencia de las importaciones.

- Febrero de 2025: Stellantis y CATL se comprometieron con hasta EUR 4.100 millones para construir una planta de baterías de litio-hierro-fosfato a gran escala en Zaragoza, España, con producción prevista para comenzar a finales de 2026.

- Enero de 2025: EnerSys completó la negociación de un premio del Departamento de Energía de EE. UU. de USD 199 millones para construir una instalación de fabricación de baterías de iones de litio en Greenville, Carolina del Sur, apoyando aplicaciones comerciales, industriales y de defensa.

- Enero de 2025: Volvo Cars adquirió la participación de Northvolt AB en su empresa conjunta de baterías, Novo, mientras Northvolt AB explora oportunidades de expansión en América del Norte gestionando la reestructuración financiera bajo la protección por bancarrota del Capítulo 11.

Alcance del Informe del Mercado Global de Baterías Recargables

| Iones de litio |

| Plomo-ácido |

| Base de níquel |

| Estado sólido |

| Baterías de flujo |

| Otras baterías recargables (iones de sodio, litio-azufre, litio-metal) |

| Celda Cilíndrica |

| Celda Prismática |

| Celda de Bolsa |

| Celda de Moneda y Botón |

| Batería de Película Delgada y Micro Batería |

| Vehículos Eléctricos |

| Electrónica de Consumo |

| Sistemas de Almacenamiento de Energía |

| Tracción Industrial y Herramientas Eléctricas |

| Dispositivos Médicos |

| Aeroespacial y Defensa |

| Marino y Ferroviario |

| OEM Automotrices |

| Servicios Públicos e IPP |

| OEM de Electrónica |

| OEM Industriales |

| Prosumidores Residenciales |

| Operadores de Edificios Comerciales |

| Agencias de Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Química | Iones de litio | |

| Plomo-ácido | ||

| Base de níquel | ||

| Estado sólido | ||

| Baterías de flujo | ||

| Otras baterías recargables (iones de sodio, litio-azufre, litio-metal) | ||

| Por Factor de Forma | Celda Cilíndrica | |

| Celda Prismática | ||

| Celda de Bolsa | ||

| Celda de Moneda y Botón | ||

| Batería de Película Delgada y Micro Batería | ||

| Por Aplicación | Vehículos Eléctricos | |

| Electrónica de Consumo | ||

| Sistemas de Almacenamiento de Energía | ||

| Tracción Industrial y Herramientas Eléctricas | ||

| Dispositivos Médicos | ||

| Aeroespacial y Defensa | ||

| Marino y Ferroviario | ||

| Por Usuario Final | OEM Automotrices | |

| Servicios Públicos e IPP | ||

| OEM de Electrónica | ||

| OEM Industriales | ||

| Prosumidores Residenciales | ||

| Operadores de Edificios Comerciales | ||

| Agencias de Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías recargables en 2030?

Se prevé que el mercado alcance los USD 195,40 mil millones para 2030, creciendo a una CAGR del 7,49% desde 2025.

¿Qué química está ganando mayor tracción para el almacenamiento de larga duración?

Se espera que las baterías de flujo se expandan a una CAGR del 20,9% hasta 2030 a medida que los servicios públicos buscan soluciones de descarga de múltiples horas.

¿Cómo darán forma las políticas regionales a las cadenas de suministro?

Los paquetes de incentivos en EE. UU. e India están impulsando a los fabricantes a localizar gigafábricas, diversificando el suministro y alejándolo de la dependencia de una sola región.

¿Por qué las celdas cilíndricas siguen siendo dominantes en los EV?

Las líneas de fabricación establecidas, la gestión térmica probada y los nuevos formatos 4680 mantienen a las celdas cilíndricas a la vanguardia a pesar de las alternativas prismáticas y de bolsa.

¿Qué desafío crítico podría frenar el crecimiento del mercado?

Los riesgos del lado de la oferta de litio y cobre amenazan la expansión oportuna de la capacidad, con los proyectos actuales satisfaciendo solo el 50-70% de la demanda proyectada para 2035.

¿Cómo están abordando las empresas las regulaciones de seguridad y transporte?

Las empresas invierten en sistemas avanzados de gestión de baterías, etiquetado estandarizado y químicas de estado sólido o iones de sodio para reducir el riesgo de incendio y cumplir con normas más estrictas.

Última actualización de la página el: