Tamaño y Participación del Mercado de Baterías Nucleares

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

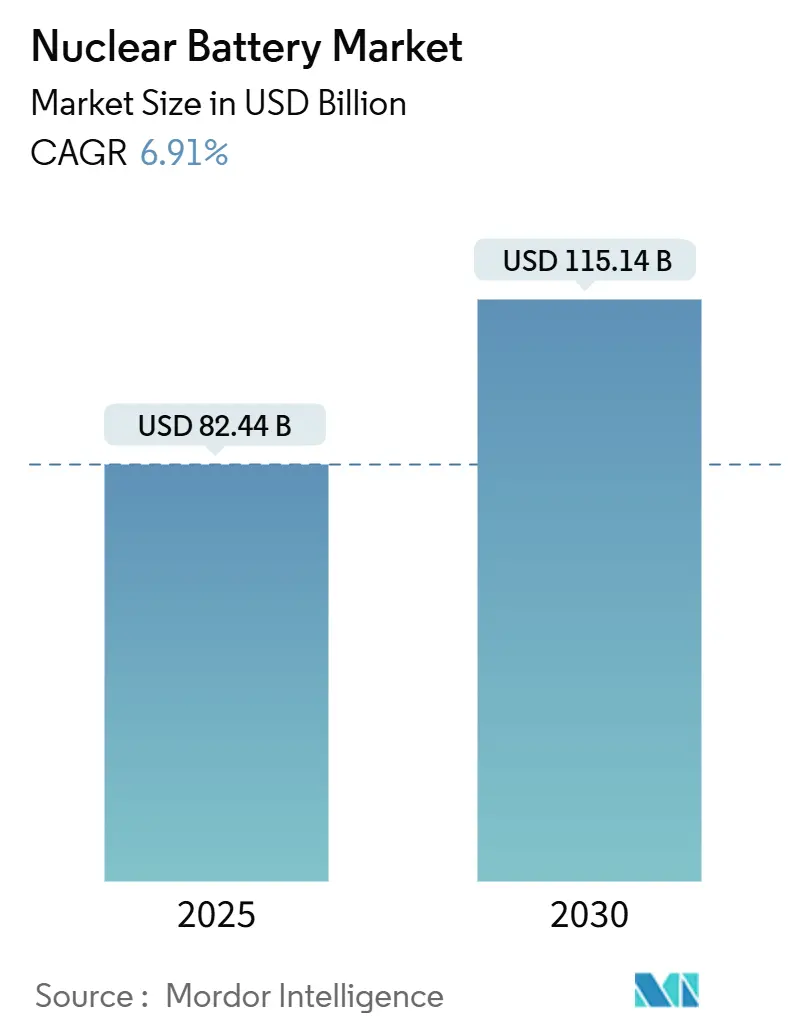

| Tamaño del Mercado (2025) | 82.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 115.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Nucleares por Mordor Intelligence

El tamaño del Mercado de Baterías Nucleares se estima en USD 82,44 mil millones en 2025, y se espera que alcance los USD 115,14 mil millones en 2030, a una CAGR del 6,91% durante el período de pronóstico (2025-2030).

El financiamiento constante de misiones de exploración espacial profunda, el crecimiento exponencial de los sensores IoT de larga duración y los rápidos avances en la eficiencia de conversión de semiconductores de diamante están ampliando la oportunidad de mercado direccionable. Las agencias espaciales continúan favoreciendo las fuentes de energía de radioisótopos para misiones más allá de la órbita de Júpiter, donde los paneles solares pierden efectividad. Simultáneamente, las empresas comerciales están estandarizando las baterías nucleares para despliegues de sensores remotos de cincuenta años que eliminan el costoso mantenimiento en campo. Los programas gubernamentales de producción de isótopos en curso mitigan el riesgo de suministro, mientras que la financiación de capital de riesgo acelera las líneas de producción piloto para celdas betavoltaicas. En conjunto, estas fuerzas posicionan al mercado de baterías nucleares para un crecimiento sostenido de demanda de dos dígitos, incluso cuando los RTG defienden su posición dominante en aplicaciones de alta potencia.

Conclusiones Clave del Informe

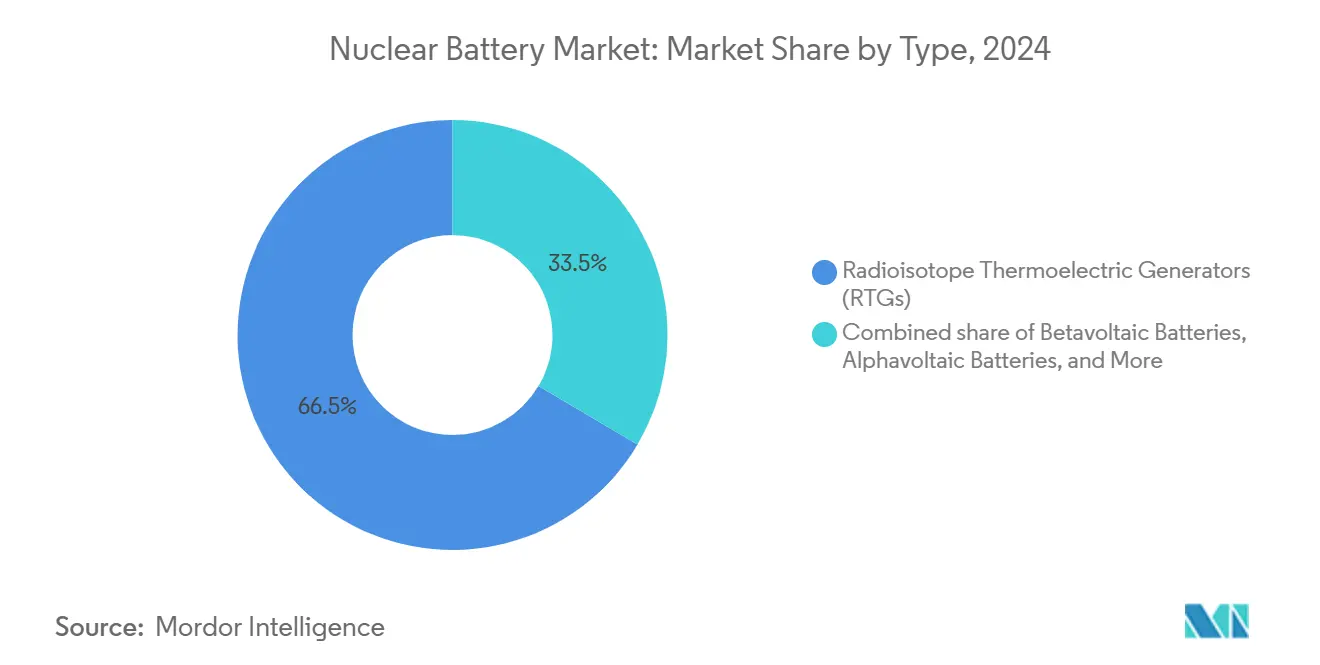

- Por tipo, los Generadores Termoeléctricos de Radioisótopos representaron el 66,5% de la participación del mercado de baterías nucleares en 2024. Se prevé que las baterías betavoltaicas se expandan a una CAGR del 15,8% hasta 2030.

- Por aplicación, el sector aeroespacial y de naves espaciales representó el 58,9% del tamaño del mercado de baterías nucleares en 2024. Los implantes y dispositivos médicos avanzarán a una CAGR del 16,5% entre 2025 y 2030.

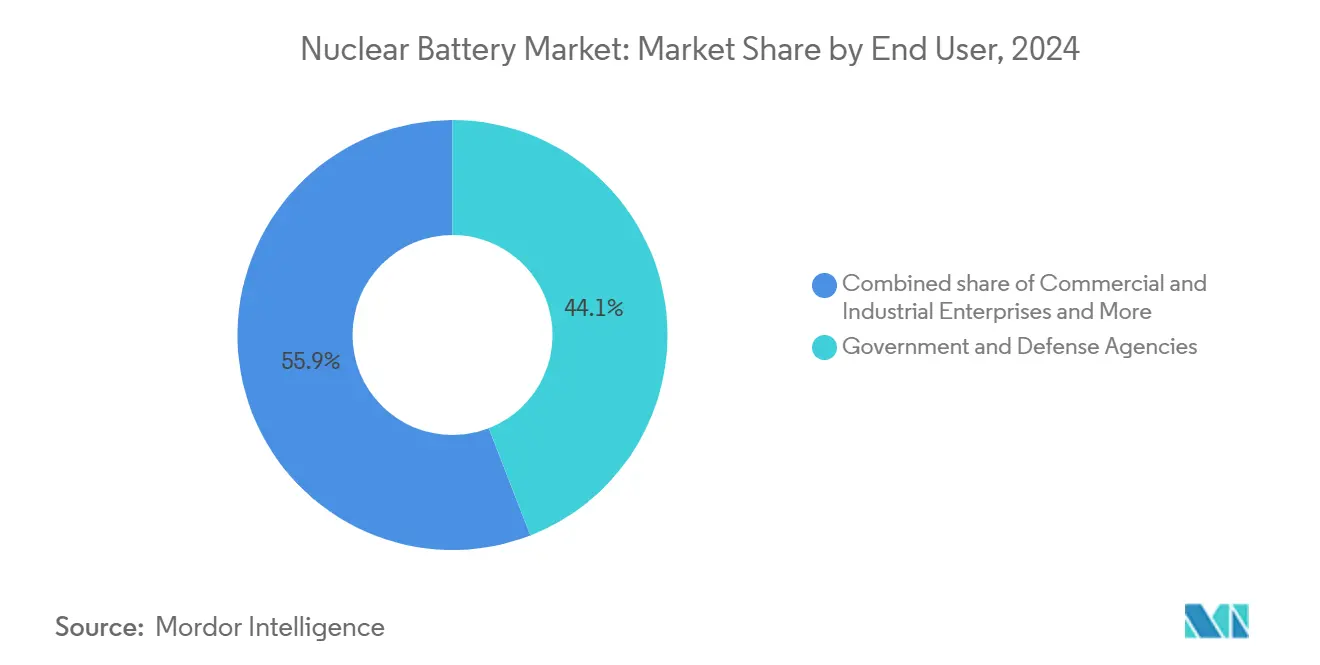

- Por usuario final, las agencias gubernamentales y de defensa representaron el 44,1% de la participación del mercado de baterías nucleares en 2024, mientras que las empresas comerciales e industriales registrarán la CAGR más rápida del 14,2%.

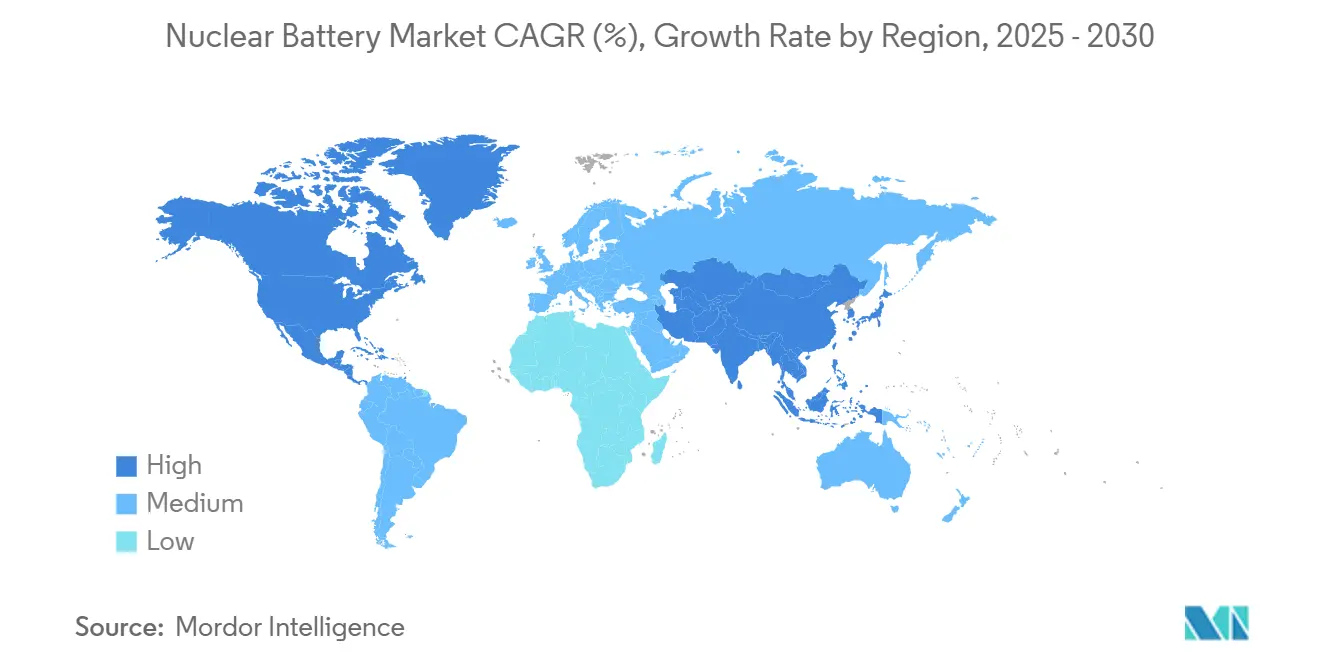

- A nivel regional, América del Norte lideró con una participación de ingresos del 43,7% en 2024, mientras que Asia-Pacífico está preparada para registrar la CAGR más alta del 13,4% hasta 2030.

Tendencias e Información del Mercado Global de Baterías Nucleares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda convencional de RTG para misiones de exploración espacial profunda | +1.80% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento de dispositivos IoT que requieren micro-energía de 50 años | +2.10% | Global, adopción temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Programas gubernamentales de producción de isótopos para el espacio | +1.20% | Núcleo en América del Norte y UE, APAC limitado | Largo plazo (≥ 4 años) |

| Aumento del financiamiento de defensa para sensores no tripulados | +1.40% | América del Norte y UE, APAC selectivo | Mediano plazo (2-4 años) |

| Avances en betavoltaicos de semiconductores de diamante | +0.90% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Reciclaje de residuos radiactivos en materia prima de Am-241 | +0.70% | UE y América del Norte, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda convencional de RTG para misiones de exploración espacial profunda

El Estudio de Evaluación de Energía Nuclear de la NASA confirma que los sistemas de energía de radioisótopos son la única opción probada para sondas de menos de 1 kWe que operan mucho más allá del cinturón de asteroides. Europa está siguiendo el mismo camino con generadores impulsados por americio para programas de rovers en Marte. Las empresas mineras espaciales comerciales también consideran los RTG como el único camino hacia operaciones autónomas en asteroides. Este impulso en la exploración espacial profunda asegura una base de pedidos de alto valor para el mercado de baterías nucleares bien entrada la próxima década.

Aumento de dispositivos IoT que requieren micro-energía de 50 años

Los operadores industriales están desplegando redes de sensores en oleoductos, puentes y refinerías que deben funcionar durante décadas sin necesidad de intervención técnica en campo. El BV100 de Betavolt entrega 100 µW a 3 V en un paquete de 15 mm y promete una vida útil de cincuenta años. Cuando las visitas de reemplazo superan los USD 10.000 por sitio, las baterías nucleares se convierten en la opción económica, creando un motor de crecimiento en volumen para el mercado de baterías nucleares.

Programas gubernamentales de producción de isótopos para el espacio

El Departamento de Energía de los EE. UU. añadió USD 183,9 millones a su presupuesto de isótopos para el año fiscal 2025 para escalar la producción de plutonio-238.(1)Fuente: Departamento de Energía, "Solicitud de Presupuesto del Congreso para el Año Fiscal 2025," energy.gov El Laboratorio Nacional de Oak Ridge produjo recientemente 250 g de Pu-238 que cumple con las especificaciones de pureza de la NASA, avanzando hacia un objetivo anual de 1,5 kg. Europa y China están ejecutando iniciativas paralelas, aliviando colectivamente una restricción crítica de suministro y reduciendo las primas de riesgo en las ofertas de proyectos.

Aumento del financiamiento de defensa para sensores no tripulados

Los requisitos de vigilancia persistente en terrenos en disputa han impulsado las inversiones de la Fuerza Espacial de los EE. UU. en cargas útiles de propulsión nuclear. Las llaves betavoltaicas que almacenan material criptográfico durante veinte años sin recarga están ingresando ahora a suites de comunicación clasificadas. Estos programas se traducen en una demanda constante y protegida presupuestariamente para el mercado de baterías nucleares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de isótopos (Pu-238, Ni-63) | -1.90% | Global, agudo en América del Norte y UE | Mediano plazo (2-4 años) |

| Alto costo unitario frente a alternativas de iones de litio | -1.30% | Global, APAC sensible al precio | Corto plazo (≤ 2 años) |

| Percepción pública del riesgo radiológico | -0.80% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Restricción de control de exportaciones sobre la propiedad intelectual de dispositivos beta | -0.60% | Global, estrictos corredores EE. UU.–China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de isótopos (Pu-238, Ni-63)

La Oficina de Rendición de Cuentas del Gobierno de los EE. UU. advierte que las reservas existentes de Pu-238 no pueden respaldar los manifiestos de misiones más allá de 2030 sin adiciones de capacidad.(2)Fuente: Oficina de Rendición de Cuentas del Gobierno de los EE. UU., "Suministro de Sistemas de Energía de Radioisótopos," gao.gov El níquel-63 permanece concentrado en una sola instalación rusa, lo que complica las cadenas de suministro. La extracción alternativa de americio-241 a partir de residuos nucleares muestra potencial, aunque la aprobación regulatoria puede abarcar años.

Alto costo unitario frente a alternativas de iones de litio

Una celda nuclear puede costar entre 10 y 100 veces más que un paquete de iones de litio comparable. Si bien la economía del ciclo de vida favorece a la energía nuclear en sitios remotos, el impacto del precio inicial retrasa la adopción en aplicaciones de consumo. Las fábricas piloto buscan ahora rendimientos en volumen para cerrar esa brecha, pero la presión de costos sigue siendo un lastre a corto plazo para el mercado de baterías nucleares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los RTG dominan mientras los betavoltaicos se aceleran

Los RTG mantuvieron una participación de mercado del 66,5% en el mercado de baterías nucleares en 2024, respaldados por una confiabilidad de misión probada. Los programas en curso de Marte y planetas exteriores dependen de RTG de Misión Múltiple que ya han registrado catorce años de operación continua. Sin embargo, las unidades betavoltaicas están escalando más rápido; su CAGR del 15,8% refleja avances, como una eficiencia de conversión basada en diamante del 28%, que desbloquean casos de uso en aeronaves, sensores y consumidores. Las celdas de conversión de energía directa ocupan un nicho modesto donde la entrega instantánea de energía compensa la menor producción total. Los conceptos alfavoltaicos y radiovoltaicos permanecen en I+D, pero podrían alterar las participaciones de los actores establecidos una vez que se alivien los obstáculos de abastecimiento de isótopos. Por lo tanto, el mercado de baterías nucleares equilibrará la estabilidad de los RTG frente al impulso betavoltaico hasta 2030.

La comercialización betavoltaica está cambiando la percepción de dispositivos exóticos de laboratorio a baterías prácticas del tamaño de una moneda que se envían en miles de unidades. La línea de producción en masa de Betavolt marca un hito, expandiendo el tamaño del mercado de baterías nucleares para celdas de micro-energía más allá de la escala piloto. Los fabricantes de RTG están respondiendo miniaturizando los convertidores Stirling y asegurando contratos de isótopos a largo plazo. Las ventajas competitivas se centrarán en patentes de eficiencia de conversión, embalaje de seguridad y certificaciones de uso final, en lugar de la producción de energía bruta por sí sola, orientando los flujos de capital en toda la industria de baterías nucleares.

Por Aplicación: Los dispositivos médicos superan al sector aeroespacial

El sector aeroespacial y de naves espaciales representó el 58,9% del mercado de baterías nucleares en 2024, mientras que los dispositivos médicos registran ahora la tasa de crecimiento más rápida con una CAGR del 16,5%. Los marcapasos cardíacos y los neuroestimuladores apuntan a una vida útil de más de una década para reducir las cirugías de revisión, que aumentan el riesgo de infección y los costos asociados.(3)Fuente: Revista de Medicina de Nueva Inglaterra, "Riesgos del Reemplazo de Marcapasos," nejm.org Los prototipos betavoltaicos de carbono-14 cumplen con los estándares de biocompatibilidad al tiempo que entregan energía durante varias décadas.

Los nodos industriales de IoT forman la próxima ola de demanda, reemplazando los cambios de batería en campo con micro-energía que dura décadas. Los operadores de petróleo y gas despliegan detectores de fugas de propulsión nuclear en miles de kilómetros de oleoductos. A diferencia de los paneles solares, los sistemas de defensa añaden ventajas de sigilo porque las celdas nucleares carecen de firmas electromagnéticas. Estos casos de uso diversifican los flujos de ingresos, protegiendo al mercado de baterías nucleares de las fluctuaciones en los presupuestos aeroespaciales.

Por Usuario Final: Las empresas comerciales amplían la base de demanda

Las agencias gubernamentales y de defensa aseguraron el 44,1% de la participación del mercado de baterías nucleares en 2024, principalmente debido al uso de cargas útiles clasificadas y plataformas de misión crítica. No obstante, se espera que las empresas comerciales e industriales registren la CAGR más alta del 14,2% a medida que modernizan las flotas de sensores heredados y despliegan nuevos activos autónomos.

Empresas respaldadas por capital de riesgo como Zeno Power están adaptando módulos estandarizados para clientes de transporte marítimo, minería y telecomunicaciones. Las políticas de adquisición de doble uso difuminan aún más los segmentos de clientes, permitiendo que los volúmenes comerciales amorticen la I+D financiada por contratos de defensa. Las instituciones de investigación contribuyen con trabajo fundamental sobre nuevos isótopos y químicas de conversión, asegurando un flujo constante de propiedad intelectual para la industria de baterías nucleares en general.

Análisis Geográfico

América del Norte comandó el 43,7% de la participación del mercado de baterías nucleares en 2024, impulsada por los presupuestos de la NASA y un contrato de aeronaves de comando nuclear de la Marina de los EE. UU. por USD 3,46 mil millones. La región se beneficia de la línea de Pu-238 de Oak Ridge, pero enfrenta brechas de suministro a mediano plazo señaladas por la Oficina de Rendición de Cuentas del Gobierno. Canadá amplía sus asociaciones con Curtiss-Wright en proyectos AP-1000, mientras que México explora sensores nucleares para la modernización de la red eléctrica.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 13,4%. China apunta a una capacidad nuclear de 70 GW para 2025 y está comercializando baterías de 50 años para drones y teléfonos inteligentes. India, Japón y Corea del Sur aportan conocimientos en semiconductores que elevan los rendimientos betavoltaicos. Australia aprovecha las celdas nucleares para el monitoreo remoto de minas, y las naciones de la ASEAN estudian opciones nucleares para reducir la dependencia del diésel.

Europa mantiene un crecimiento estable, anclado por los marcos de EURATOM que apoyan la diversificación de isótopos alejándose del suministro ruso. La participación del 21,8% del bloque en la electricidad proveniente de plantas nucleares crea una base instalada natural para el monitoreo impulsado por baterías. Los ensayos de residuos a americio de Alemania indican liderazgo regional en el reciclaje de residuos radiactivos. Francia y el Reino Unido impulsan oportunidades de exportación a través de programas de reactores modulares pequeños que estandarizan las interfaces de baterías nucleares para sistemas de seguridad.

Panorama Competitivo

El mercado de baterías nucleares está poblado por grandes empresas aeroespaciales consolidadas y startups ágiles. Lockheed Martin y Northrop Grumman despliegan décadas de conocimiento en el dominio de los RTG y fortaleza en la contratación gubernamental. Los nuevos participantes como Betavolt y Zeno Power aseguran rondas de capital de riesgo que superan los USD 40 millones para construir fábricas automatizadas que atienden volúmenes comerciales. Las fusiones y adquisiciones están en aumento; Curtiss-Wright pagó USD 200 millones por Ultra Energy, añadiendo monitoreo de seguridad crítica a su cartera.

La ventaja competitiva depende del acceso a isótopos y la propiedad intelectual en semiconductores. Las empresas con contratos a largo plazo de Pu-238 o Ni-63 obtienen poder de fijación de precios, mientras que aquellas que innovan con materia prima basada en americio pueden eludir los cuellos de botella. Las solicitudes de patentes en torno a polímeros de coordinación de diamante y lantánido han aumentado, señalando una inminente segmentación tecnológica entre micro-celdas de alta eficiencia y RTG de alta potencia.

A medida que el mercado de baterías nucleares madura, los líderes se diferenciarán en escala de fabricación, aprobaciones regulatorias y servicios de integración llave en mano, en lugar de la eficiencia bruta por sí sola. Las asociaciones con fabricantes de equipos originales de dispositivos médicos y proveedores de plataformas IoT acelerarán la adopción más allá de los canales gubernamentales, elevando gradualmente la concentración del mercado incluso cuando el nuevo capital financia a nuevos competidores.

Líderes de la Industria de Baterías Nucleares

Exide Technologies

Lockheed Martin Space

City Labs, Inc.

NDB Inc.

Nusano, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Aalo Atomics recaudó USD 6,26 millones en financiamiento inicial liderado por Fifty Years para comercializar pequeños reactores de fisión nuclear con un costo objetivo de 3 centavos por kWh, con la participación de Valor Equity Partners y varios inversores ángeles para satisfacer las demandas globales de energía limpia.

- Junio de 2025: Standard Nuclear aseguró USD 42 millones en financiamiento liderado por Decisive Point para acelerar la producción de combustible nuclear TRISO para reactores avanzados a escala industrial, reduciendo la dependencia de los EE. UU. de tecnologías nucleares extranjeras.

- Mayo de 2025: Zeno Power completó una ronda de financiamiento Serie B de USD 50 millones para expandir las capacidades de fabricación de baterías nucleares para aplicaciones marítimas y espaciales, basándose en más de USD 60 millones en contratos del Departamento de Defensa de los EE. UU. y la NASA.

- Mayo de 2025: The Nuclear Company recaudó USD 46 millones para desarrollar sitios de reactores de gran escala, lo que indica un interés significativo de inversión en infraestructura de tecnología nuclear que respalda la aplicación de baterías nucleares.

Alcance del Informe Global del Mercado de Baterías Nucleares

| Generadores Termoeléctricos de Radioisótopos (RTG) |

| Baterías de Conversión de Energía Directa |

| Baterías Betavoltaicas |

| Baterías Alfavoltaicas |

| Otros |

| Aeroespacial y Naves Espaciales |

| Implantes y Dispositivos Médicos |

| Monitoreo Remoto y Sensores IoT |

| Integridad de Activos Industriales y de Petróleo y Gas |

| Sistemas de Defensa y Seguridad |

| Otras Aplicaciones |

| Agencias Gubernamentales y de Defensa |

| Empresas Comerciales e Industriales |

| Instituciones de Investigación y Universidades |

| Agencias Espaciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Ucrania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Generadores Termoeléctricos de Radioisótopos (RTG) | |

| Baterías de Conversión de Energía Directa | ||

| Baterías Betavoltaicas | ||

| Baterías Alfavoltaicas | ||

| Otros | ||

| Por Aplicación | Aeroespacial y Naves Espaciales | |

| Implantes y Dispositivos Médicos | ||

| Monitoreo Remoto y Sensores IoT | ||

| Integridad de Activos Industriales y de Petróleo y Gas | ||

| Sistemas de Defensa y Seguridad | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Agencias Gubernamentales y de Defensa | |

| Empresas Comerciales e Industriales | ||

| Instituciones de Investigación y Universidades | ||

| Agencias Espaciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Ucrania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías nucleares?

El mercado de baterías nucleares está valorado en USD 82,44 mil millones para 2025.

¿Qué tan rápido crecerá la demanda hasta 2030?

Se prevé que los ingresos aumenten a USD 115,14 mil millones para 2030, equivalente a una CAGR del 6,91%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los implantes y dispositivos médicos lideran con una CAGR del 16,5% durante el período de pronóstico.

¿Por qué las baterías betavoltaicas están ganando atención ahora?

Los diseños de semiconductores de diamante han elevado la eficiencia de conversión por encima del 28%, habilitando celdas de micro-energía rentables para IoT y atención médica.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra la CAGR más alta del 13,4% gracias a la comercialización a gran escala de China y la expansión de la capacidad nuclear.

¿Cuál es la mayor barrera para una adopción más amplia?

La disponibilidad limitada de isótopos clave como el Pu-238 y el Ni-63 restringe la escala de fabricación y los precios.

Última actualización de la página el: