Tamaño y Participación del Mercado de Celdas de Batería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 93.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 241.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.95% CAGR |

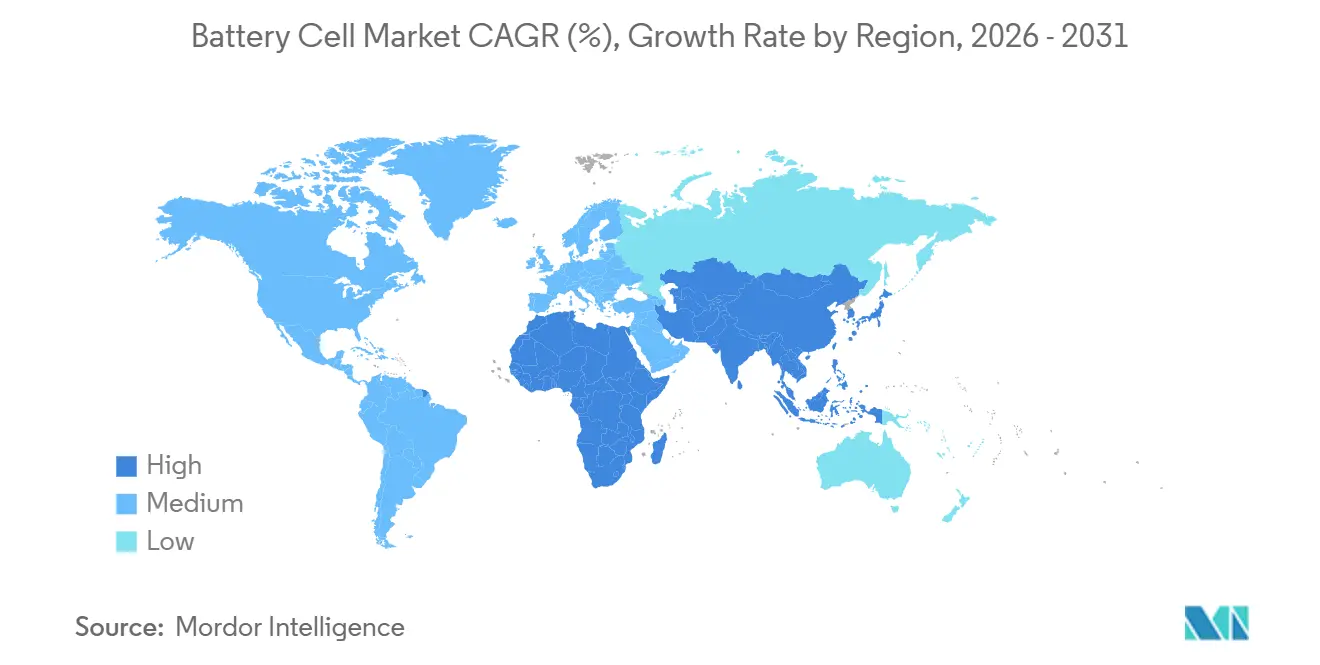

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

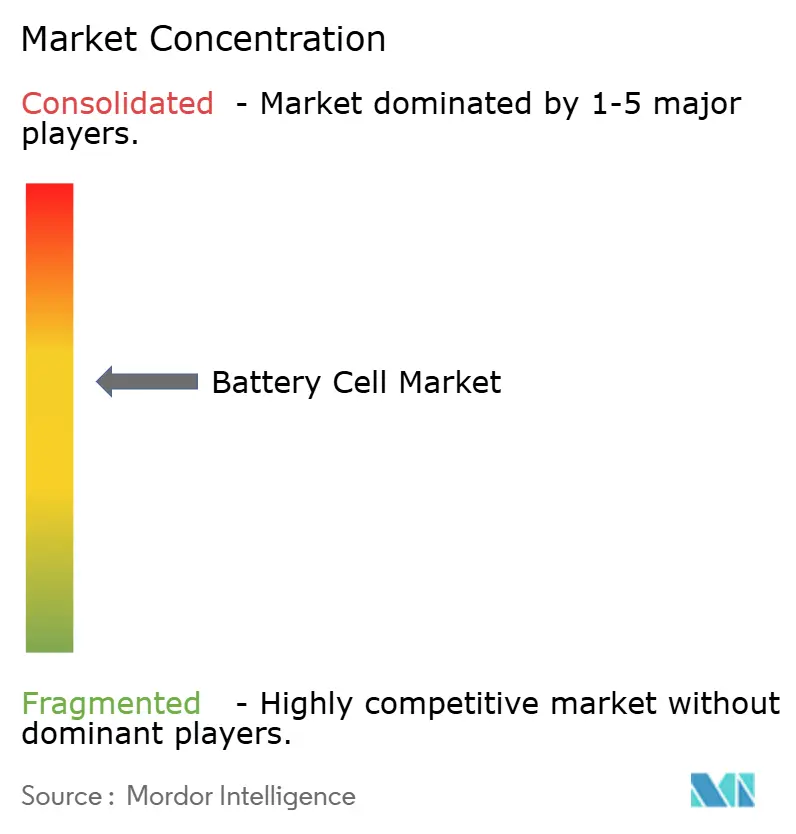

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Batería por Mordor Intelligence

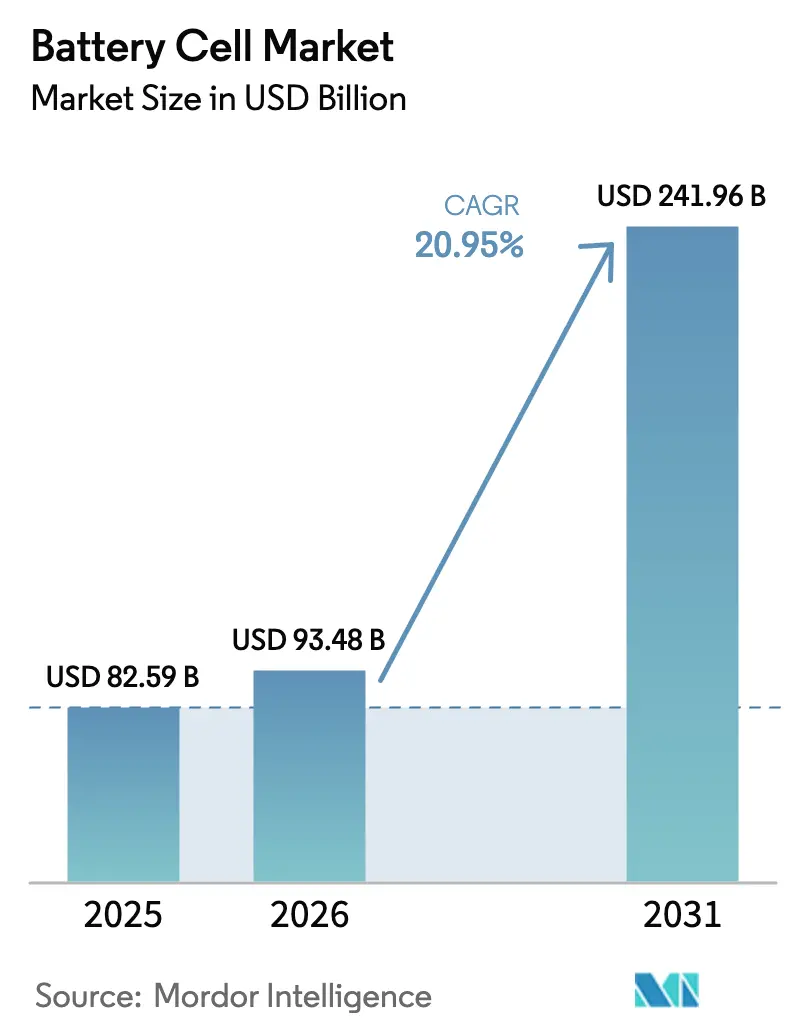

Se proyecta que el tamaño del Mercado de Celdas de Batería se expanda desde USD 82,59 mil millones en 2025 y USD 93,48 mil millones en 2026 hasta USD 241,96 mil millones en 2031, registrando una CAGR del 20,95% entre 2026 y 2031.

El endurecimiento de las normas de emisiones vehiculares, el auge en la construcción de almacenamiento a escala de red y las rápidas reducciones de costos derivadas de las curvas de aprendizaje están impulsando la demanda en todos los principales usos finales. Los fabricantes de automóviles están estandarizando formatos cilíndricos de clase 4680 para paquetes estructurales, mientras que las empresas de servicios públicos prefieren sistemas de fosfato de hierro y litio que ofrecen una larga vida útil a bajo costo. Los programas regionales de gigafábricas en China, Estados Unidos y la Unión Europea están acelerando la capacidad incluso cuando el exceso de oferta presiona los precios, lo que impulsa estrategias de doble abastecimiento para cubrir los riesgos de política y materias primas. La desvinculación de las cadenas de suministro occidentales y chinas también está canalizando capital hacia tecnologías de estado sólido y sodio-ion que prometen perfiles de seguridad superiores e insumos minerales localizados.

Conclusiones Clave del Informe

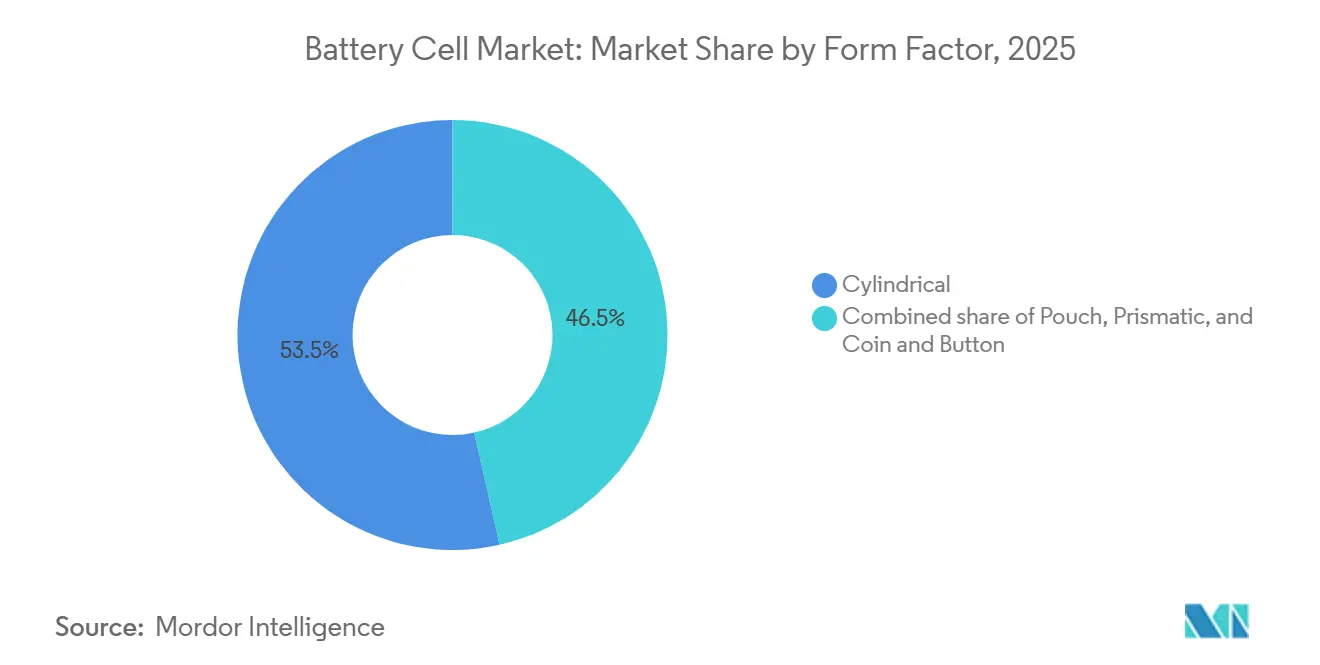

- Por factor de forma, las celdas cilíndricas lideraron con el 53,5% de la participación del mercado de celdas de batería en 2025; se proyecta que las celdas de bolsa se expandirán a una CAGR del 25,8% hasta 2031.

- Por química, el níquel-manganeso-cobalto representó el 44,9% de la participación del mercado de celdas de batería en 2025; las variantes de estado sólido están proyectadas para alcanzar una CAGR del 40,5% entre 2026 y 2031.

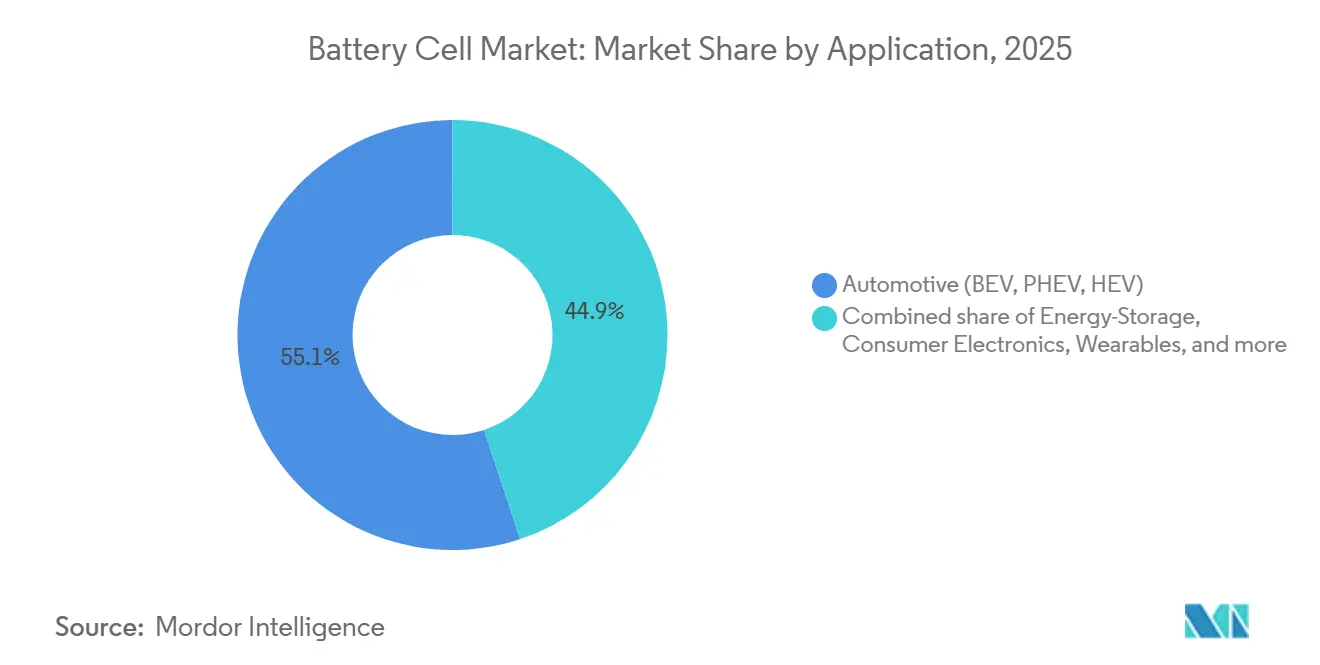

- Por aplicación, el sector automotriz tuvo una participación del 55,1% del tamaño del mercado de celdas de batería en 2025, mientras que los sistemas de almacenamiento de energía avanzan a una CAGR del 29,4% hasta 2031.

- Por geografía, Asia-Pacífico capturó una participación del 52,8% en 2025 y está preparada para crecer a una CAGR del 25,2% hasta 2031.

- CATL mantuvo una participación global del 37% en 2024, lo que subraya su liderazgo incluso en medio de la presión sobre los márgenes derivada de las fluctuaciones en el precio del litio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas de Batería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de vehículos eléctricos y mandatos gubernamentales de electrificación | 5.2% | Global, con impacto máximo en China, Europa y América del Norte; influencia emergente en India y ASEAN | Mediano plazo (2-4 años) |

| Crecimiento de la demanda de almacenamiento de energía a escala de servicios públicos | 4.8% | Global, con América del Norte y China liderando los despliegues; Europa acelerando bajo mandatos de energías renovables; adopción temprana en Australia | Mediano plazo (2-4 años) |

| Reducción del costo en USD/kWh derivada de las curvas de aprendizaje de producción a escala de gigafábrica | 3.5% | Global, con China logrando los costos más bajos; América del Norte y Europa beneficiándose de los incentivos IRA y BRIS | Largo plazo (≥ 4 años) |

| Adopción de celdas cilíndricas de clase 4680 y celdas prismáticas de gran formato | 2.9% | América del Norte (liderado por Tesla), China (dominio prismático de CATL y BYD), Europa (adopción de Northvolt y ACC) | Mediano plazo (2-4 años) |

| Aceleración de la construcción de gigafábricas impulsada por la IRA y las regulaciones de baterías de la UE | 4.1% | América del Norte y Europa como principales; expansión hacia ASEAN (Tailandia, Indonesia, Vietnam) e India bajo el esquema PLI | Corto plazo (≤ 2 años) |

| Comercialización de celdas de sodio-ion para movilidad de bajo costo y sistemas de almacenamiento de energía | 2.3% | Liderado por China (CATL, BYD); expansión hacia India, ASEAN y segmentos sensibles al costo en África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos Eléctricos y Mandatos Gubernamentales de Electrificación

La producción global de vehículos eléctricos superó los 14 millones de unidades en 2024, y las regulaciones en California, la UE y China están acortando las fechas de eliminación de los motores de combustión interna a 2035 o antes. La Ley de Reducción de la Inflación de EE. UU. vincula un crédito al consumidor de USD 7.500 a la procedencia de los componentes de la batería de socios con acuerdos comerciales, orientando la adquisición de celdas hacia proveedores nacionales o aliados.[1]Departamento del Tesoro, "Orientación de la Ley de Reducción de la Inflación sobre Vehículos Limpios," home.treasury.gov El límite de CO₂ promedio de flota de 93,6 g/km de Europa para 2025 está obligando a las marcas tradicionales a acelerar el lanzamiento de vehículos eléctricos de batería, incluso después de que la retirada de subsidios de Alemania provocara una caída del 27% en las matriculaciones de vehículos enchufables a principios de 2024. China extendió su exención del impuesto de compra para vehículos de nueva energía hasta 2027, sustentando aproximadamente la mitad de la demanda global de vehículos eléctricos. Los incentivos divergentes están bifurcando las químicas: los fabricantes de equipos originales occidentales prefieren celdas de alto contenido de níquel para modelos de largo alcance, mientras que las ciudades de segundo nivel de China adoptan paquetes de fosfato de hierro y litio con precios inferiores a USD 80/kWh.

Crecimiento de la Demanda de Almacenamiento de Energía a Escala de Servicios Públicos

La capacidad de baterías a escala de red superó los 50 GWh acumulados en 2024, ya que los mandatos de penetración de energías renovables y los ingresos por servicios auxiliares mejoraron la economía de los proyectos. El sitio Moss Landing de California se amplió a 3 GWh tras un evento térmico en enero de 2024, lo que señala la confianza de los operadores en los protocolos de seguridad mejorados. El Consejo de Almacenamiento de Energía de Larga Duración prevé 1,5 TWh instalados para 2040, un salto de 30 veces que orienta el diseño de la química hacia una durabilidad de 10.000 ciclos.[2]Consejo de Almacenamiento de Energía de Larga Duración, "Hoja de Ruta hacia la Neutralidad de Carbono," ldesc.org ERCOT añadió 4 GW en 2024, monetizando los picos de precio en horas punta por encima de USD 5.000/MWh y creando flujos de caja financiables sin subsidios. La flota de grandes baterías de Australia integra ahora energías renovables con tasas de penetración superiores al 60%, validando el dominio del fosfato de hierro y litio en entornos estacionarios.

Reducción del Costo en USD/kWh Derivada de las Curvas de Aprendizaje de Producción a Escala de Gigafábrica

Los precios de los paquetes de baterías cayeron por debajo de USD 100/kWh para los sistemas de fosfato de hierro y litio en 2024, haciendo que los vehículos eléctricos sin subsidios sean competitivos en términos de costo total de propiedad.[3]Akshat Rathi, "Por qué los precios de las baterías cayeron por debajo de USD 100/kWh," Bloomberg, bloomberg.com La planta Fuding de CATL alcanzó costos de celda de USD 50/kWh mediante la integración vertical del cátodo y líneas de recubrimiento de alta velocidad. La instalación de Panasonic en Kansas redujo el costo por vatio-hora en un 15% respecto a los formatos 2170 heredados tras aumentar la producción de 4680. Samsung SDI y GM tienen como objetivo una reducción del 40% en el contenido de mano de obra por kWh en su empresa conjunta en Indiana para 2026. Mientras tanto, los precios al contado del carbonato de litio cayeron a USD 10.000/tonelada a finales de 2024, eliminando la inflación de materias primas y ampliando el margen de reducción de costos para los fabricantes de equipos originales.

Adopción de Celdas Cilíndricas de Clase 4680 y Celdas Prismáticas de Gran Formato

La Giga Texas de Tesla alcanzó una producción anual de 4 GWh de celdas 4680 en 2024, con el objetivo de llegar a 100 GWh para 2026 para los paquetes estructurales del Cybertruck y el Semi. La celda de 46×80 mm almacena cinco veces más energía que una unidad 2170 y reduce a la mitad el número de soldaduras, recortando los gastos de ensamblaje en aproximadamente un 30%. La línea de LG Energy Solution en Arizona y la batería Blade de BYD ilustran estrategias paralelas de gran formato, eliminando carcasas de módulos y aumentando la utilización volumétrica hasta en un 50%. La estandarización emergente está reduciendo el riesgo de utillaje para los fabricantes de equipos originales que no son Tesla, fomentando la adquisición de múltiples fuentes y acelerando los períodos de recuperación de la inversión en fábricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de minerales críticos y picos de precios | -2.8% | Global, con presión aguda en regiones dependientes del litio; China controla más del 60% del refinado; restricciones de suministro que afectan a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incidentes de seguridad contra incendios que desencadenan regulaciones más estrictas | -1.9% | Global, con respuestas estrictas en Corea del Sur, Estados Unidos y Europa; China implementando estándares GB; Australia y Japón revisando los códigos de sistemas de almacenamiento de energía | Mediano plazo (2-4 años) |

| Exceso de capacidad global que impulsa una competencia de precios severa | -3.2% | Centrado en China (más del 70% de la capacidad global); presión de precios que se irradia hacia Europa y América del Norte; tasas de utilización por debajo del 50% para los actores de segundo nivel | Corto plazo (≤ 2 años) |

| Reducción de subsidios a vehículos eléctricos e incertidumbre política que frena la demanda | -2.4% | Europa (reducciones de subsidios en Alemania y Francia), China (eliminación gradual de subsidios a vehículos de nueva energía completada en 2022, exención del impuesto de compra extendida), Estados Unidos (complejidad del crédito IRA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Minerales Críticos y Picos de Precios

Los precios del carbonato de litio se desplomaron un 87% entre finales de 2022 y finales de 2024, llevando a la quiebra a mineros marginales y retrasando 300.000 toneladas de capacidad planificada. El cobalto cayó un 40% en 2024, pero su concentración de suministro del 70% en la República Democrática del Congo mantiene el riesgo geopolítico. Las primas del níquel de clase 1 se ajustaron a medida que las expansiones de laterita indonesias añadieron metal de baja calidad no apto para cátodos de batería. El acuerdo de Ford en 2024 para licenciar celdas de fosfato de hierro y litio de CATL para camionetas fabricadas en Míchigan pone de relieve el giro de los fabricantes de equipos originales para alejarse de la dependencia del níquel, a pesar de una reducción del 15% en la densidad de energía. La división entre automóviles premium de alto contenido de níquel y modelos masivos de fosfato de hierro está fragmentando la adquisición de cátodos y complicando las estrategias de cobertura.

Incidentes de Seguridad contra Incendios que Desencadenan Regulaciones más Estrictas

Corea del Sur registró varios incendios en sistemas de almacenamiento de energía en 2024, incluido un incendio en Hwaseong que mató a 23 trabajadores y provocó una auditoría nacional de 35.000 contenedores. El sitio Moss Landing de 3 GWh de California sufrió un evento térmico el mismo año, reforzando la necesidad de las pruebas de propagación IEC 62619 y UL 9540A, que ahora añaden entre 6 y 9 meses a los ciclos de certificación y entre USD 0,50 y 1,00/kWh en costos adicionales. La ciudad de Nueva York exigió la aprobación UL 2849 para todos los paquetes de bicicletas eléctricas tras más de 200 incendios residenciales, elevando los costos unitarios en aproximadamente un 20% para los operadores de micromovilidad.[4]Departamento de Bomberos de la Ciudad de Nueva York, "Actualización de Seguridad de Baterías de Iones de Litio 2024," nyc.gov Las aseguradoras elevaron las primas entre un 30% y un 50% para los sitios que carecen de paredes de supresión de gas o barreras térmicas, gastos que los desarrolladores deben trasladar a los compradores mediante pagos de capacidad más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: La Integración Estructural Impulsa el Auge de las Celdas de Bolsa

Las celdas cilíndricas dominaron el mercado de celdas de batería con una participación del 53,5% en 2025, impulsadas por las consolidadas líneas 18650/2170 y el aumento de producción del 4680 de Tesla, mientras que se prevé que los formatos de bolsa registren una CAGR del 25,8% hasta 2031 a medida que los fabricantes de automóviles adopten diseños de paquetes sin módulos. Se prevé que el tamaño del mercado de celdas de batería para los diseños de bolsa se más que triplique para 2031, ya que las arquitecturas de celda a chasis aumentan la eficiencia volumétrica y reducen el peso en vacío del vehículo.

Los beneficios estructurales están subrayados por la batería Blade de BYD, que se integra directamente en el chasis del sedán Seal 2024, logrando un alcance de 600 km con un 20% menos de capacidad de paquete que los equivalentes cilíndricos. Los fabricantes de equipos originales europeos están siguiendo el mismo camino; el plan de celda unificada de Volkswagen originalmente apostaba por la hoja de ruta de gran bolsa de Northvolt, aunque la quiebra del proveedor en 2024 ha aplazado la comercialización europea al menos 18 meses. Persisten las preocupaciones sobre la durabilidad: las carcasas de laminado de aluminio flexible pueden hincharse bajo ciclos de alta frecuencia, lo que limita la adopción para flotas comerciales que exigen más de 3.000 ciclos. Los requisitos regulatorios de fácil desmontaje bajo el Reglamento de Baterías de la UE también podrían moderar la adopción de celdas de bolsa en Europa después de 2027, preservando un papel para los formatos cilíndricos y prismáticos.

Por Química: La Transición al Estado Sólido se Acelera desde una Base Reducida

El níquel-manganeso-cobalto mantuvo el 44,9% de la participación del mercado de celdas de batería en 2025, suministrando rangos de vehículos eléctricos premium superiores a 400 millas, aunque se proyecta que las químicas de estado sólido crezcan a una CAGR del 40,5% hasta 2031 desde una línea de base modesta. El separador de 15 capas de QuantumScape entregó una densidad de 800 Wh/L en pruebas de 2024, atrayendo financiamiento de Volkswagen hacia una planta de 85 GWh prevista para su puesta en marcha en 2028.

El fosfato de hierro y litio superó el 50% de las instalaciones en vehículos eléctricos de pasajeros de China en 2024, respaldado por una economía de paquetes de USD 70/kWh y una estabilidad térmica intrínseca. La producción de sodio-ion comenzó el mismo año en la instalación de 30 GWh de BYD en Jiangsu, dirigida a scooters, bicicletas eléctricas y almacenamiento estacionario, donde una densidad de energía un 20% menor se compensa con un costo de material un 30% más barato. El obstáculo de capital para las líneas de estado sólido, de aproximadamente USD 500 millones/GWh, limita la participación a grandes empresas integradas verticalmente o startups bien financiadas, reforzando una estructura de mercado de dos niveles. No obstante, los límites de huella de carbono del Reglamento de Baterías de la UE favorecen las opciones de estado sólido que eliminan los disolventes inflamables y reducen la energía de fabricación hasta en un 30%, ofreciendo una prima de cumplimiento más allá de 2028.

Por Aplicación: El Almacenamiento de Energía Supera el Crecimiento Automotriz

El sector automotriz representó el 55,1% del tamaño del mercado de celdas de batería en 2025, equivalente a más de 600 GWh de demanda de celdas, aunque se prevé que las instalaciones de almacenamiento en red se expandan a una CAGR del 29,4% hasta 2031, superando el crecimiento vehicular. California, Texas y el sur de Australia ya dependen de las baterías para la regulación de frecuencia y los servicios de desplazamiento de picos a medida que la penetración de energías renovables supera el 50%.

La electrónica de consumo contribuyó con aproximadamente el 12% de los ingresos en 2025, pero el crecimiento unitario se está estabilizando a medida que las capacidades de los teléfonos inteligentes se aproximan a los 5.000 mAh. La demanda de herramientas eléctricas se mantiene estable en torno al 8% de participación, suministrada principalmente por celdas cilíndricas 18650 y 21700 que ofrecen una durabilidad de 1.000 ciclos. Las baterías de arranque, iluminación e ignición y la micromovilidad añadieron una participación combinada del 7%; esta última se enfrenta a una certificación de seguridad más estricta tras los incidentes de incendio de bicicletas eléctricas en la ciudad de Nueva York, lo que eleva los costos de cumplimiento en un 20% y elimina las importaciones sin marca.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 52,8% del mercado de celdas de batería en 2025 y se espera que registre una CAGR del 25,2% hasta 2031, ya que China sostiene el 75% de la capacidad de fabricación global y el Sudeste Asiático escala el refinado de níquel y cátodos. El sitio de 120 GWh de CATL en Fuding ejemplifica la ventaja de escala de la región, mientras que su proyecto de 100 GWh en Hungría permite el acceso libre de aranceles a Europa bajo las normas de contenido local.

La cartera de capacidad de América del Norte supera los 100 GWh entre 2024 y 2026, liderada por las expansiones de LG-Honda, Samsung-Stellantis y Panasonic, que desbloquean Créditos de Producción Manufacturera Avanzada de USD 35/kWh. Europa ha anunciado más de 1 TWh de plantas prospectivas, pero la presentación del Capítulo 11 de Northvolt y los retrasos de ACC en Douvrin ponen de relieve el riesgo de ejecución para los nuevos entrantes sin cadenas de suministro integradas verticalmente.

América del Sur actualmente tiene menos del 3% de participación, centrándose en la extracción de litio en lugar de la producción de celdas, mientras que Oriente Medio y África siguen siendo centros de demanda en etapa temprana limitados por restricciones de red y obstáculos de financiamiento. Japón y Corea del Sur están pivotando desde modelos exclusivamente de exportación hacia la producción regional para satisfacer los umbrales de contenido nacional de la IRA de EE. UU. y mitigar el aumento de los costos de flete.

Panorama Competitivo

La concentración de la industria es moderada: los cinco principales actores, CATL, LG Energy Solution, BYD, Panasonic Energy y Samsung SDI, controlaron aproximadamente el 65% de la capacidad global en 2024. El liderazgo del 37% de CATL se deriva de la integración desde la cuna hasta la puerta que abarca desde el refinado de minerales hasta el ensamblaje de paquetes, otorgando una base de costos que los rivales más pequeños tienen dificultades para igualar. En 2024, LG y Samsung aseguraron USD 8.000 millones y USD 6.000 millones, respectivamente, en empresas conjuntas en América del Norte, mientras que CATL licenció el conocimiento técnico de fosfato de hierro y litio a Ford para una planta en Míchigan, lo que señala un cambio hacia estructuras de suministro vinculadas al capital.

La diferenciación tecnológica depende de la construcción de celda a paquete, el recubrimiento de electrodos en seco y los ánodos de alto contenido de silicio; los formatos Blade de BYD y 4680 de Tesla obtienen primas de precio del 10-15% sobre las celdas de uso general. CATL lideró las solicitudes de patentes en 2024 con 1.847, frente a las 1.203 de LG y las 987 de Samsung, lo que subraya una carrera armamentista de propiedad intelectual que está elevando las barreras de entrada para las empresas emergentes. Es probable que la consolidación lleve a los cinco principales hacia una participación del 75% para 2027, a medida que los fabricantes chinos de segundo nivel con exceso de apalancamiento salgan del mercado o se fusionen bajo la presión de los precios.

Persisten oportunidades en espacios no atendidos: QuantumScape, Solid Power y ProLogium atrajeron USD 2.000 millones en 2024 para líneas piloto de estado sólido, aunque aún sin producción comercial a escala de gigavatio-hora. Las celdas de sodio-ion, lideradas por BYD y CATL, prometen alivio de costos para el almacenamiento estacionario y la movilidad de baja velocidad en mercados emergentes. Los límites de huella de carbono regulatorios y los mandatos de contenido reciclado en Europa están orientando la adquisición hacia actores con cadenas ascendentes auditables, remodelando la dinámica competitiva más allá del costo únicamente.

Líderes de la Industria de Celdas de Batería

CATL

BYD (FinDreams)

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Waaree Energy Storage Solutions Private Limited (WESSPL) aseguró aproximadamente INR 1.003 crore en una importante ronda de financiamiento. Esta inyección de capital refuerza el anuncio previo de WESSPL de un gasto de capital (Capex) cercano a INR 10.000 crore (~USD 1.200 millones) dedicado a la instalación de una instalación de vanguardia de 20 GWh para la producción avanzada de celdas de iones de litio y paquetes de baterías.

- Diciembre de 2025: AESC, un fabricante japonés de baterías, ha inaugurado una instalación de producción de baterías de iones de litio en Sunderland. Con una capacidad anual de 15,8 gigavatio-horas, la planta está preparada para suministrar baterías para vehículos eléctricos producidos en el Reino Unido.

- Noviembre de 2025: En The Battery Show India 2025 en Greater Noida, los líderes de ingeniería Dürr y GROB presentaron un innovador concepto de fábrica para la producción de celdas de batería de iones de litio. Esta fábrica promete un rendimiento mejorado, una calidad superior y una notable reducción en el consumo de energía y espacio.

- Mayo de 2025: General Motors y LG Energy Solution están preparados para lanzar celdas de batería prismáticas ricas en manganeso y litio (LMR). Estas celdas están destinadas a los próximos camiones eléctricos y SUV de tamaño completo de GM.

Alcance del Informe Global del Mercado de Celdas de Batería

Una batería puede definirse como un dispositivo electroquímico (compuesto por una o más celdas electroquímicas) que puede cargarse con una corriente eléctrica y descargarse cuando sea necesario. Las baterías son generalmente dispositivos compuestos por múltiples celdas electroquímicas conectadas a entradas y salidas externas.

El Informe del Mercado de Celdas de Batería está segmentado por factor de forma, química, aplicación y geografía. Por factor de forma, el mercado está segmentado en prismática, cilíndrica, bolsa y moneda y botón. Por química, el mercado está segmentado en Li-ion NMC, Li-ion LFP, Li-ion NCA, Li-ion LMO/LCO, estado sólido y sodio-ion. Por aplicación, el mercado está segmentado en automotriz, almacenamiento de energía, electrónica de consumo, herramientas eléctricas, y SLI y micromovilidad. El informe también cubre el tamaño del mercado y los pronósticos en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Prismática |

| Cilíndrica |

| Bolsa |

| Moneda y Botón |

| Li-ion NMC |

| Li-ion LFP |

| Li-ion NCA |

| Li-ion LMO/LCO |

| Estado Sólido (Semi-sólido y Todo-sólido) |

| Sodio-ion y Otras Emergentes |

| Automotriz (BEV, PHEV, HEV) |

| Almacenamiento de Energía (Servicios Públicos, Comercial e Industrial, Residencial) |

| Electrónica de Consumo y Dispositivos Portátiles |

| Herramientas Eléctricas y Equipos de Jardinería |

| SLI y Micromovilidad (bicicletas eléctricas, scooters) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Factor de Forma | Prismática | |

| Cilíndrica | ||

| Bolsa | ||

| Moneda y Botón | ||

| Por Química | Li-ion NMC | |

| Li-ion LFP | ||

| Li-ion NCA | ||

| Li-ion LMO/LCO | ||

| Estado Sólido (Semi-sólido y Todo-sólido) | ||

| Sodio-ion y Otras Emergentes | ||

| Por Aplicación | Automotriz (BEV, PHEV, HEV) | |

| Almacenamiento de Energía (Servicios Públicos, Comercial e Industrial, Residencial) | ||

| Electrónica de Consumo y Dispositivos Portátiles | ||

| Herramientas Eléctricas y Equipos de Jardinería | ||

| SLI y Micromovilidad (bicicletas eléctricas, scooters) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de celdas de batería?

El tamaño del mercado de celdas de batería alcanzó USD 93,48 mil millones en 2026 y se prevé que crezca hasta USD 241,96 mil millones para 2031.

¿Qué región lidera la capacidad de fabricación de celdas de batería?

Asia-Pacífico concentra el 52,8% de los ingresos de 2025 y alberga aproximadamente el 75% de la capacidad fabril global, liderada por China.

¿Qué tan rápido están creciendo las baterías a escala de red en comparación con la demanda automotriz?

Se espera que los sistemas de almacenamiento de energía registren una CAGR del 29,4% durante 2026-2031, superando la tasa de crecimiento de mediados de la adolescencia del sector automotriz.

¿Quiénes son los principales actores en celdas de batería hoy en día?

CATL, LG Energy Solution, BYD, Panasonic Energy y Samsung SDI juntos controlan aproximadamente el 65% de la capacidad mundial.

¿Qué químicas están ganando más terreno?

Las celdas de estado sólido muestran la CAGR pronosticada más alta con un 40,5%, mientras que el sodio-ion está emergiendo para la movilidad de bajo costo y el almacenamiento.

¿Qué política está impulsando las inversiones en gigafábricas en EE. UU.?

La Ley de Reducción de la Inflación ofrece un crédito de producción de USD 35/kWh e incentivos al consumidor vinculados al contenido nacional de baterías.

Última actualización de la página el: