Tamaño y Participación del Mercado de Baterías Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Industriales por Mordor Intelligence

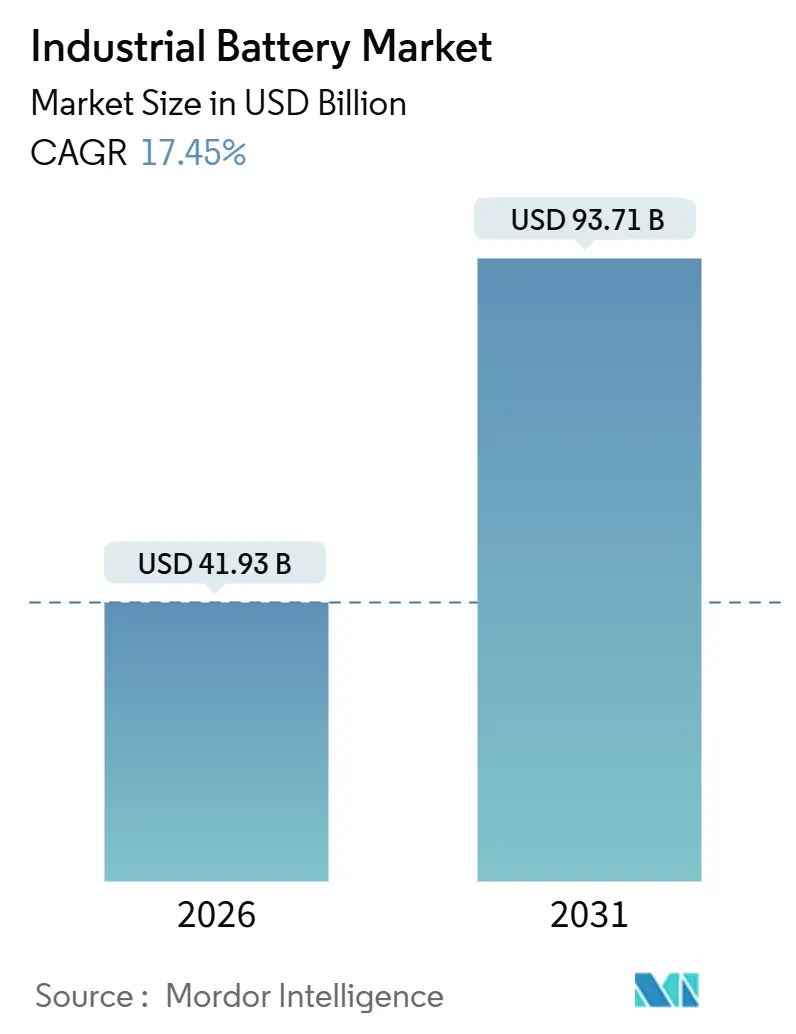

El tamaño del Mercado de Baterías Industriales se estima en USD 41,93 mil millones en 2026 y se espera que alcance USD 93,71 mil millones en 2031, a una CAGR del 17,45% durante el período de pronóstico (2026-2031).

La rápida erosión de precios en las celdas de iones de litio, los subsidios de energía limpia en América del Norte y Europa, y los mandatos de almacenamiento vinculado a energías renovables en Asia-Pacífico están desviando el capital de los sistemas de respaldo basados en combustión hacia el almacenamiento electroquímico en operaciones de red, telecomunicaciones, centros de datos y logística. Los operadores de torres de telecomunicaciones, los propietarios de centros de datos a hiperescala y los integradores de almacenes están modelando ahora ciclos de reemplazo de una década que favorecen la larga vida útil de los iones de litio, incluso cuando los costos de seguros por riesgo de incendio y la volatilidad de los minerales críticos moderan los márgenes a corto plazo.

Conclusiones Clave del Informe

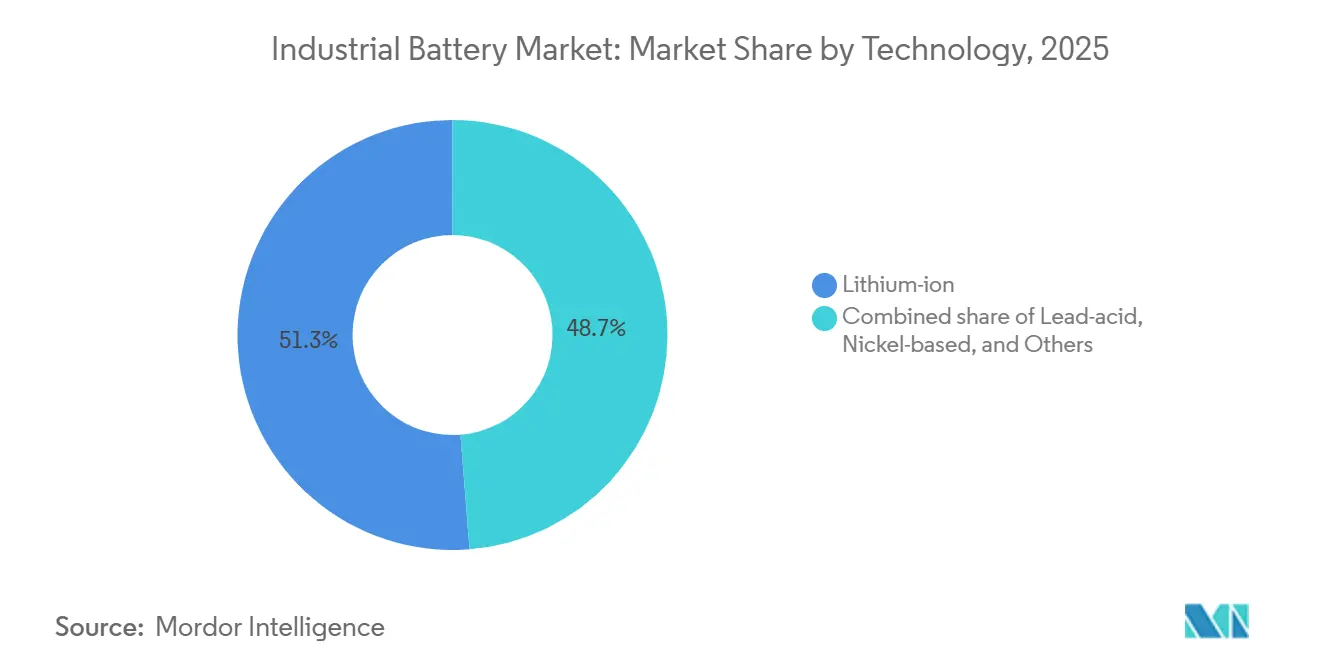

- Por tecnología, los iones de litio capturaron el 51,26% de la participación del mercado de baterías industriales en 2025 y se proyecta que se expanda a una CAGR del 18,56% hasta 2031.

- Por aplicación, los sistemas de montacargas y potencia de tracción representaron el 31,65% del tamaño del mercado de baterías industriales en 2025 y avanzan a una CAGR del 18,65% hasta 2031.

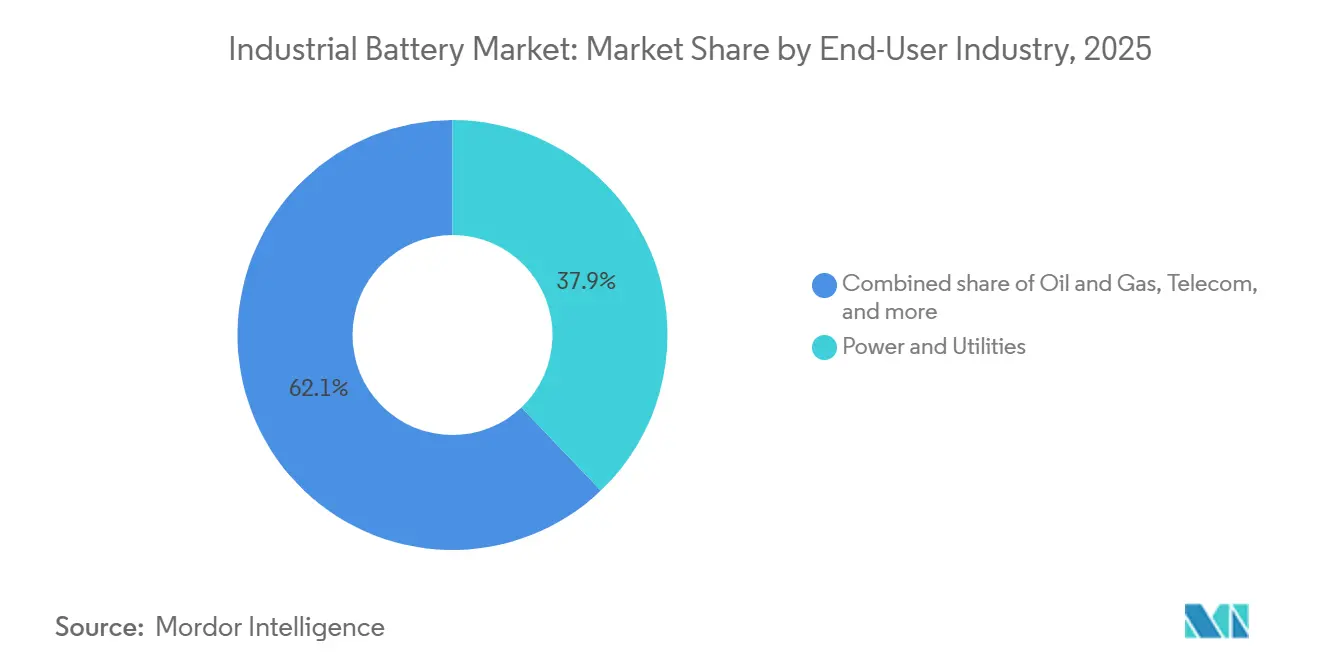

- Por usuario final, energía y servicios públicos lideró con el 37,88% del gasto en 2025; manufactura y almacenamiento registra la CAGR de pronóstico más rápida del 18,65% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 49,92% de los ingresos en 2025 y se espera que crezca a una CAGR del 19,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Curva descendente del costo de baterías de iones de litio | +3.2% | Global, con las caídas más pronunciadas en China y acelerándose en América del Norte tras la IRA | Mediano plazo (2-4 años) |

| Construcciones de ESS impulsadas por energías renovables | +4.1% | Núcleo de APAC (China, India), con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la automatización de almacenes y los AGV | +2.8% | América del Norte, Europa, centros de manufactura de APAC (China, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Microrredes de CC en centros de datos | +1.9% | América del Norte (clústeres de hiperescala), Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Mandatos de almacenamiento en torres de telecomunicaciones | +2.3% | APAC (India, Sudeste Asiático, África), con impulso regulatorio en mercados emergentes | Corto plazo (≤ 2 años) |

| Modelos de arrendamiento de segunda vida impulsados por OEM | +1.5% | Europa (cumplimiento del Reglamento de Baterías de la UE), América del Norte, adopción temprana en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Curva Descendente del Costo de Baterías de Iones de Litio

Los precios de los paquetes cayeron a USD 115 por kWh en 2024, la caída más pronunciada desde 2017, y los principales bancos pronostican menos de USD 80 por kWh para finales de 2026 a medida que la integración de celda a paquete reduce los costos generales. Las celdas LFP chinas se negociaron a USD 50-53 por kWh a principios de 2024, obligando a los competidores occidentales a localizar producción o ceder margen. Los sistemas de cuatro horas a escala de servicios públicos ahora se modelan para alcanzar USD 147-243 por kWh en 2035, erosionando la supremacía de costo total del plomo-ácido en el respaldo de telecomunicaciones. Los compradores alinean cada vez más sus presupuestos a análisis de ciclo de vida de diez años, inclinando los pedidos hacia los iones de litio a pesar de las preocupaciones residuales sobre fuga térmica.

Construcciones de ESS Impulsadas por Energías Renovables

Las adiciones de baterías a escala de red aumentaron un 38% interanual hasta octubre de 2025 y están configuradas para agregar 94 GW/247 GWh solo en 2025, saltando a 220 GW/972 GWh para 2035 a medida que las carteras intermitentes de energía solar y eólica requieren capacidad de estabilización. Estados Unidos planea 18,2 GW de almacenamiento en 2025, beneficiándose de créditos fiscales a la inversión y mandatos estatales.[1]"Tendencias de Almacenamiento de Energía 2025," Administración de Información Energética de EE. UU., eia.gov Las normas provinciales de China obligan a que las nuevas energías renovables incorporen entre el 10 y el 20% de almacenamiento, creando demanda a corto plazo, aunque los márgenes de arbitraje limitados nublan la rentabilidad. India tiene como objetivo 4 GWh de almacenamiento independiente para 2026 para estabilizar las redes con alta penetración renovable. Las primas de regulación de frecuencia en Europa siguen siendo atractivas para las baterías, aunque el crecimiento de los interconectores podría comprimir los diferenciales después de 2028.

Auge de la Automatización de Almacenes y los AGV

Los envíos de vehículos de guiado automático (AGV) superaron las 60.000 unidades en 2024, con iones de litio impulsando más del 70% de los nuevos modelos gracias a la carga de oportunidad que reduce a la mitad el tiempo de inactividad frente al plomo-ácido.[2]"Informe de Automatización de Almacenes," Instituto de Manejo de Materiales, mhi.org Los centros de comercio electrónico recuperan espacio en planta al retirar las salas de intercambio de baterías, y los compromisos de sostenibilidad penalizan el perfil de residuos peligrosos del plomo-ácido. Los OEM de montacargas posicionan ahora los iones de litio como opción predeterminada en camiones de Clase I y II, revirtiendo las jerarquías de precios anteriores a 2020. La aceleración en la electrificación de almacenes se desarrolla más rápido que el crecimiento de los ingresos agregados del equipo de manejo de materiales, reduciendo los plazos de entrega para los fabricantes de celdas.

Microrredes de CC en Centros de Datos

Los operadores de hiperescala están pilotando bastidores de iones de litio de 48 V integrados en filas de servidores, reduciendo las pérdidas de conversión hasta en un 15% y ofreciendo conmutación por error en menos de un milisegundo. Los prototipos de Google y Microsoft eliminan las salas de SAI centralizadas, liberando espacio para la expansión de cómputo. Las cargas de trabajo de IA impulsan picos a nivel de megavatio, haciendo que las baterías de alta densidad sean críticas para evitar penalizaciones por cargos de demanda. Los estándares regulatorios van a la zaga, con las normas de microrred de CC de la IEC aún en borrador, lo que introduce incertidumbre de responsabilidad que modera el despliegue masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de minerales críticos | -2.4% | Global, con exposición aguda en regiones dependientes de intermediarios chinos (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Aumento de los costos de seguros por riesgo de incendio en BESS | -1.6% | América del Norte, Europa, Corea del Sur (endurecimiento tras incidentes); emergente en APAC | Mediano plazo (2-4 años) |

| Regulaciones de contaminación por plomo-ácido | -0.9% | Europa (Reglamento de Baterías de la UE), China (normas de emisiones), India (Normas de Gestión de Residuos de Baterías) | Mediano plazo (2-4 años) |

| Efecto de "esperar y ver" de la tecnología de estado sólido | -1.2% | Global, afectando particularmente los compromisos de capital a largo plazo en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Minerales Críticos

El carbonato de litio se desplomó un 75% desde su pico de 2022, luego se tensionó nuevamente en 2025 cuando la liquidación de inventarios se encontró con una demanda robusta, perturbando las negociaciones de contratos y la planificación del flujo de caja.[3]"Revisión del Mercado de Minerales Críticos," Agencia Internacional de Energía, iea.org China procesa más del 90% de los materiales de ánodo y el 85% de los cátodos, amplificando la exposición geopolítica de los compradores occidentales. Los cuellos de botella en el suministro de ácido fosfórico purificado y sulfato de manganeso de alta pureza pueden duplicar los costos de insumos en un trimestre, lo que lleva a los compradores a acortar los ciclos de adquisición y aumentar los colchones de capital de trabajo. Las reservas estratégicas de EE. UU. abordan la seguridad más que el precio, y pueden restringir la disponibilidad en el mercado spot.

Regulaciones de Contaminación por Plomo-Ácido

Los incidentes en Moss Landing, California, y en sitios de servicios públicos de Corea del Sur desencadenaron aumentos de primas del 20-50% y forzaron la adopción de equipos adicionales de supresión, añadiendo USD 20-50 por kWh al gasto de capital.[4]"Incendios de Baterías y Seguros," UL Solutions, ul.com Las pruebas de propagación UL 9540A ahora extienden la puesta en marcha entre 3 y 6 meses, y Corea del Sur ha exigido monitoreo térmico en tiempo real. Los desarrolladores prefieren las químicas LFP por su menor riesgo térmico, pero sacrifican densidad de energía donde los costos del terreno son dominantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de los Iones de Litio Remodela la Combinación de Químicas

Los iones de litio mantuvieron el 51,26% de los ingresos en 2025 y se proyecta que se componga al 18,56% hasta 2031, consolidando su liderazgo en el mercado de baterías industriales. Los nichos heredados de telecomunicaciones y arranque-iluminación del plomo-ácido se reducen a medida que los compradores ponderan el costo total a lo largo de la vida útil. Las químicas de base de níquel siguen siendo relevantes en aeroespacial y ferroviario, aunque los volúmenes planos reflejan el rango de temperatura ampliado de los iones de litio.

Las celdas emergentes de iones de sodio prometen ahorros de costos del 20-30% frente al LFP al sustituir el sodio abundante por el litio escaso, mientras que las baterías de flujo de vanadio redox ganan tracción para duraciones de descarga de más de seis horas. Los prototipos de estado sólido siguen siendo tres a cinco veces más costosos que los iones de litio, lo que lleva a la mayoría de los compradores industriales a monitorear en lugar de comprometerse. Los mandatos de reciclaje aceleran la retirada del plomo-ácido en Europa, redirigiendo la inversión hacia líneas de mayor margen basadas en litio.

Por Aplicación: La Automatización Industrial Impulsa el Crecimiento

Los montacargas y los sistemas de potencia de tracción capturaron el 31,65% de los ingresos del mercado de baterías industriales en 2025 y se pronostica que se expandan al 18,65% hasta 2031. Los paquetes de iones de litio con carga de oportunidad eliminan los intercambios a mediodía y liberan espacio en planta, proporcionando un retorno rápido de la inversión para almacenes que operan las 24 horas del día, los 7 días de la semana.

Las actualizaciones de respaldo para telecomunicaciones se aceleran tras el mandato de India de cuatro horas de autonomía, y las baterías en bastidor para centros de datos ganan popularidad como alternativas que ahorran espacio frente a las salas de SAI centralizadas. El almacenamiento a escala de red registra el crecimiento absoluto más rápido en gigavatios-hora, aunque la rentabilidad depende de los diferenciales de arbitraje que los operadores de red pueden comprimir mediante la respuesta a la demanda. Los auxiliares marinos y ferroviarios siguen siendo una base más pequeña, pero muestran un crecimiento de dos dígitos a medida que los puertos marítimos avanzan hacia objetivos de cero emisiones.

Por Industria de Usuario Final: Los Servicios Públicos Lideran, la Manufactura se Acelera

Energía y servicios públicos representó el 37,88% del gasto de 2025 y crecerá al 18,21% hasta 2031, respaldado por adiciones récord de energías renovables y créditos fiscales favorables. Manufactura y almacenamiento va a la zaga en participación, pero refleja la trayectoria de crecimiento a medida que los gigantes del comercio electrónico modernizan sus flotas.

Los operadores de petróleo y gas aplican baterías en plataformas marinas y pozos remotos para reducir la dependencia del diésel. Los operadores de telecomunicaciones enfrentan cargas de energía crecientes por las actualizaciones de 5G, favoreciendo los bancos de iones de litio de alta densidad energética. Los depósitos de transporte para autobuses y grúas portuarias se acercan a la paridad, ayudados por normas de carbono más estrictas en los principales puertos de entrada.

Análisis Geográfico

Asia-Pacífico dominó el mercado de baterías industriales con el 49,92% de los ingresos en 2025 y crecerá al 19,53% hasta 2031. La participación del 85% de China en la producción mundial de celdas y el emparejamiento obligatorio de almacenamiento del 10-20% para nuevas energías renovables impulsan la demanda, mientras que el Incentivo Vinculado a la Producción de USD 2.400 millones de India atrae 50 GWh de capacidad doméstica. LG Energy Solution y Samsung SDI de Corea del Sur superan los 520 GWh de capacidad combinada, exportando a América del Norte y Europa. Japón sigue enfocado en celdas de alto contenido de níquel para usos automotrices e industriales de nicho.

América del Norte se beneficia de un crédito de producción de USD 35 por kWh y más de 30 anuncios de gigafábricas desde 2022, con el objetivo de 1 TWh de capacidad para 2030. La dotación mineral de Canadá la posiciona como una alternativa occidental, aunque el refinado va a la zaga de la extracción. México atrae inversiones de ensamblaje, pero enfrenta cuellos de botella en permisos.

La Ley de Materias Primas Críticas de Europa busca el 10% de abastecimiento doméstico y el 40% de procesamiento local para 2030, apoyando las líneas europeas de Northvolt, ACC y CATL. Alemania, Francia y el Reino Unido lideran en almacenamiento de regulación de frecuencia, aunque los interconectores ampliados podrían presionar los márgenes después de 2028. La energía hidroeléctrica nórdica atrae la síntesis de cátodos de alta intensidad energética, aunque los desafíos de rendimiento ralentizan las rampas de producción.

América del Sur y Oriente Medio-África siguen siendo incipientes, con Brasil y los Emiratos Árabes Unidos pilotando proyectos a escala de servicios públicos, pero la manufactura limitada mantiene la escala pequeña en relación con Asia-Pacífico y América del Norte.

Panorama Competitivo

El mercado de baterías industriales presenta una concentración moderada: los cinco principales fabricantes de celdas, CATL, BYD, LG Energy Solution, Panasonic Energy y Samsung SDI, controlan aproximadamente el 70% de la capacidad global. Los líderes chinos ejercen ventajas de costo del 20-30% mediante la integración vertical desde las materias primas hasta los paquetes, presionando a los competidores occidentales a localizar producción o ceder margen. Las solicitudes de patentes en electrolitos de estado sólido y ánodos de silicio aumentaron un 40% entre 2023 y 2025, aunque los plazos comerciales siguen siendo opacos, por lo que los compradores priorizan las mejoras incrementales de los iones de litio.

Los programas de segunda vida emergen como un espacio en blanco: los paquetes de vehículos eléctricos retirados retienen entre el 70 y el 80% de la capacidad y se venden en proyectos estacionarios con grandes descuentos, aunque los estándares de garantía siguen siendo escasos. Los competidores de iones de sodio y baterías de flujo buscan nichos de larga duración, pero la escala consolidada de los iones de litio eleva las barreras de entrada. La regulación juega un papel fundamental: la IEC 62619 armoniza la certificación de seguridad entre aplicaciones, aunque los protocolos de seguridad contra incendios divergentes a nivel regional fragmentan los lanzamientos de productos. Los actores con carteras de múltiples químicas y cadenas de suministro localizadas están mejor posicionados para navegar los cambios de costo, política y tecnología.

Líderes de la Industria de Baterías Industriales

EnerSys

East Penn Manufacturing

GS Yuasa Corporation

Exide Industries

Saft Groupe SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Prevalon puso en servicio un sistema de almacenamiento de baterías de 80 MW para Idaho Power, subrayando la confianza de los servicios públicos en las baterías a gran escala para la estabilización de la red.

- Junio de 2025: Akaysha Energy inició la puesta en marcha de un proyecto de 300 MWh en Queensland, ampliando la huella de almacenamiento de Australia.

- Abril de 2025: Strata Clean Energy comenzó la construcción de una instalación de 150 MW/600 MWh en Arizona, reflejando el constante impulso de los servicios públicos a escala en EE. UU.

- Marzo de 2025: Tesla anunció una megafábrica de baterías de USD 200 millones en Brookshire, Texas, para satisfacer la creciente demanda estacionaria.

Alcance del Informe del Mercado Global de Baterías Industriales

Las baterías industriales son fuentes de energía eléctrica generada a partir de reacciones electroquímicas. Las baterías industriales son una parte importante de los sistemas de suministro de energía ininterrumpida (SAI), que se utilizan ampliamente para aplicaciones estacionarias o móviles.

El mercado de baterías industriales está segmentado por tecnología, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en batería de iones de litio, batería de plomo-ácido y otras tecnologías (níquel cadmio, hidruro metálico de níquel, zinc-carbono, etc.). Por aplicación, el mercado está segmentado en montacargas, telecomunicaciones, SAI y otras aplicaciones. Por usuario final, el mercado está segmentado en el sector energético, el sector de petróleo y gas, el sector manufacturero, telecomunicaciones y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías industriales en las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Iones de litio |

| Plomo-ácido |

| Base de níquel |

| Otros (incl. Batería de Flujo, Iones de Sodio) |

| Montacargas y Potencia de Tracción |

| Respaldo para Telecomunicaciones |

| SAI/Centros de Datos |

| ESS a Escala de Red |

| Otros (incl. Vehículos de Guiado Automático, Ferroviario y Marino) |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Manufactura y Almacenamiento |

| Telecomunicaciones |

| Otros (incl. Transporte y Logística) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Iones de litio | |

| Plomo-ácido | ||

| Base de níquel | ||

| Otros (incl. Batería de Flujo, Iones de Sodio) | ||

| Por Aplicación | Montacargas y Potencia de Tracción | |

| Respaldo para Telecomunicaciones | ||

| SAI/Centros de Datos | ||

| ESS a Escala de Red | ||

| Otros (incl. Vehículos de Guiado Automático, Ferroviario y Marino) | ||

| Por Industria de Usuario Final | Energía y Servicios Públicos | |

| Petróleo y Gas | ||

| Manufactura y Almacenamiento | ||

| Telecomunicaciones | ||

| Otros (incl. Transporte y Logística) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de baterías industriales hasta 2031?

Se proyecta que el mercado de baterías industriales crezca de USD 41,93 mil millones en 2026 a USD 93,71 mil millones en 2031, registrando una CAGR del 17,45%.

¿Qué tecnología lidera las ventas actuales?

La tecnología de iones de litio mantuvo el 51,26% de los ingresos en 2025 y se pronostica que se expanda al 18,56% hasta 2031.

¿Por qué los montacargas están cambiando a iones de litio?

La carga de oportunidad reduce a la mitad el tiempo de inactividad y elimina la necesidad de salas dedicadas al intercambio de baterías, ofreciendo un retorno rápido de la inversión para almacenes que operan las 24 horas del día, los 7 días de la semana.

¿Qué tan significativa es Asia-Pacífico en la demanda?

Asia-Pacífico generó el 49,92% de los ingresos de 2025 y se espera que crezca al 19,53% hasta 2031, liderado por China e India.

¿Qué desafíos podrían frenar la adopción?

Las fluctuaciones en el precio de los minerales críticos y las primas de seguros más altas por riesgo de incendio pueden aumentar el gasto de capital y retrasar la puesta en marcha.

¿Qué empresas dominan el suministro?

CATL, BYD, LG Energy Solution, Panasonic Energy y Samsung SDI representan aproximadamente el 70% de la capacidad global de baterías industriales.

Última actualización de la página el: