Tamaño y Participación del Mercado de Baterías para el Consumidor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

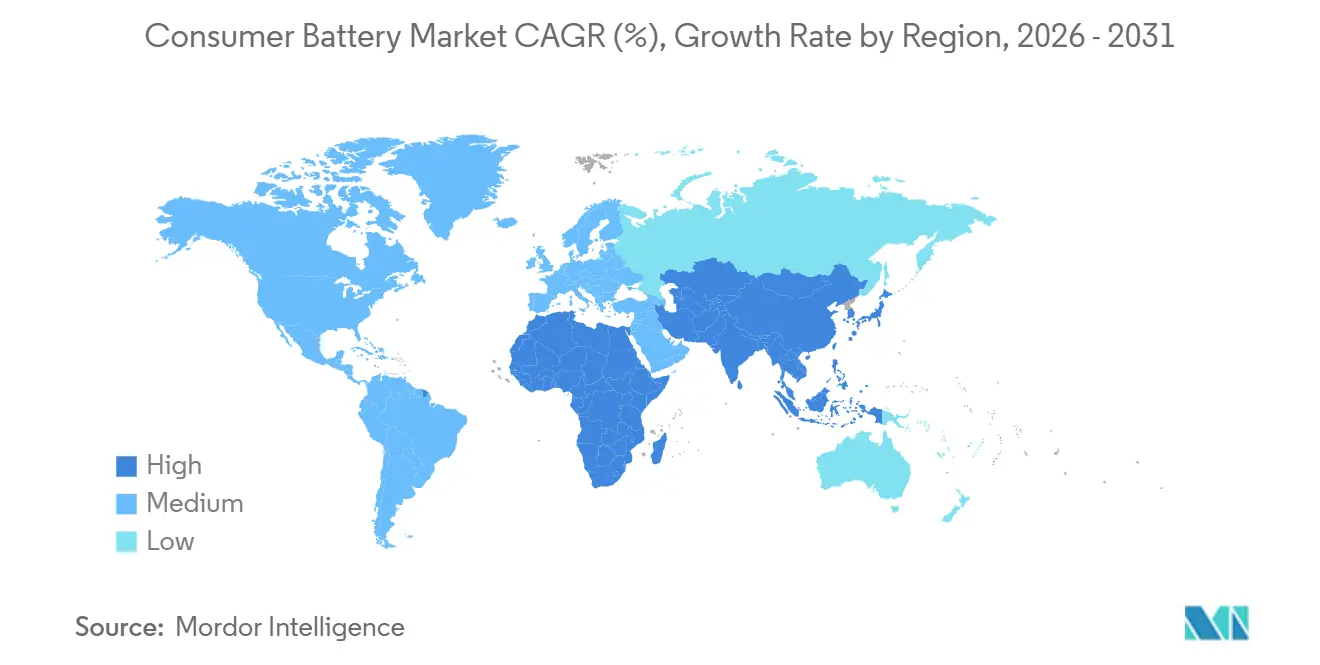

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

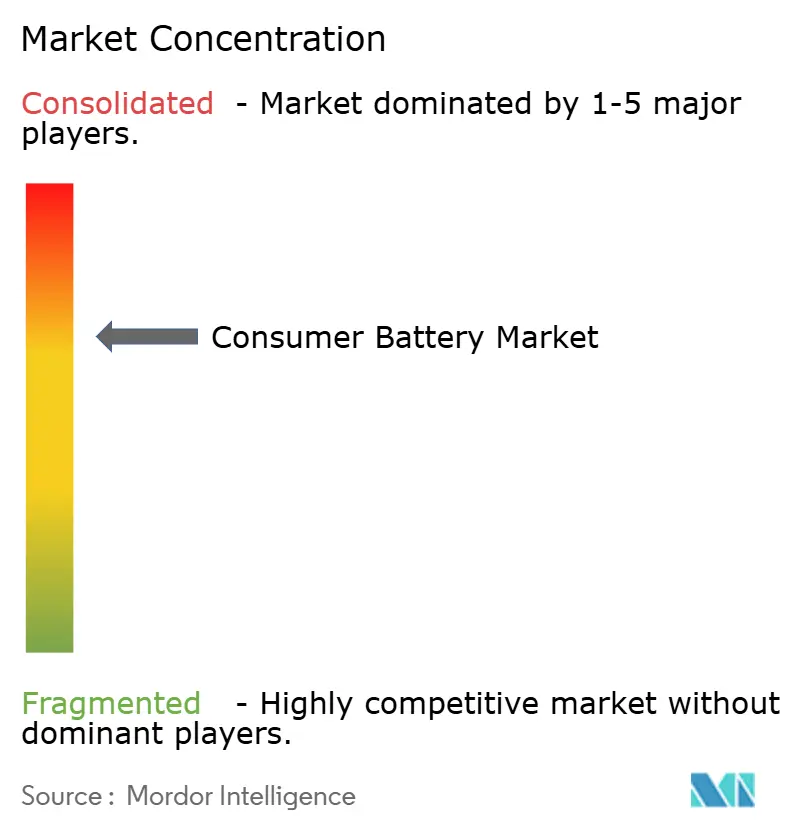

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para el Consumidor por Mordor Intelligence

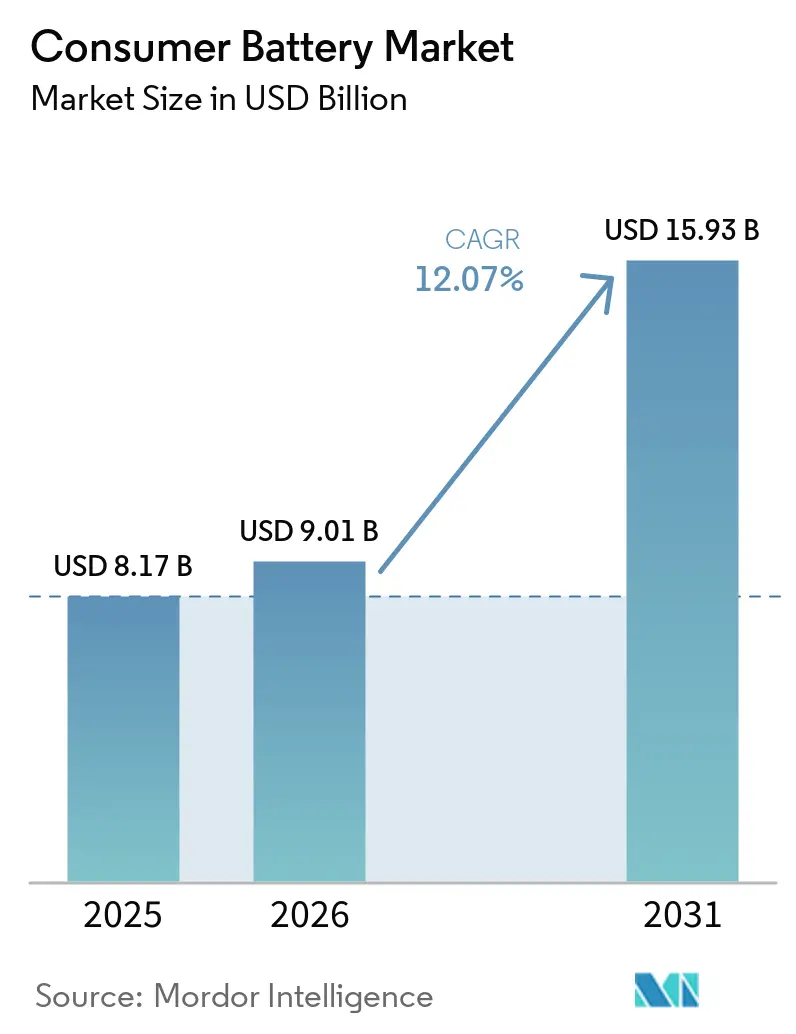

El tamaño del Mercado de Baterías para el Consumidor fue valorado en 8.170 millones de USD en 2025 y se estima que crecerá desde 9.010 millones de USD en 2026 hasta alcanzar los 15.930 millones de USD en 2031, a una CAGR del 12,07% durante el período de pronóstico (2026-2031).

El crecimiento refleja la rápida adopción de la electrónica portátil, la constante deflación de costos en las celdas de litio-ion y las medidas de política que recompensan las químicas recargables al tiempo que desincentivan los desechables. Los teléfonos inteligentes de gama alta, los auriculares inalámbricos, los relojes inteligentes y los dispositivos de juego portátiles continúan ampliando los requisitos de energía diaria, orientando las adquisiciones hacia celdas de mayor densidad y modelos de batería como servicio por suscripción que reducen los gastos del consumidor y vinculan a los fabricantes de dispositivos en contratos de suministro a largo plazo. Al mismo tiempo, la volatilidad del suministro de litio y cobalto, combinada con normas más estrictas de seguridad y eliminación de residuos, obliga a los fabricantes a cubrir la exposición a las materias primas y a adoptar tecnologías de separadores cerámicos que mitigan el riesgo de incendio. La rivalidad competitiva se intensifica a medida que los operadores establecidos japoneses y surcoreanos integrados defienden sus márgenes frente a las empresas chinas agresivas en precios mediante una mayor integración vertical, desde la síntesis de precursores de cátodos hasta el ensamblaje de paquetes.

Conclusiones Clave del Informe

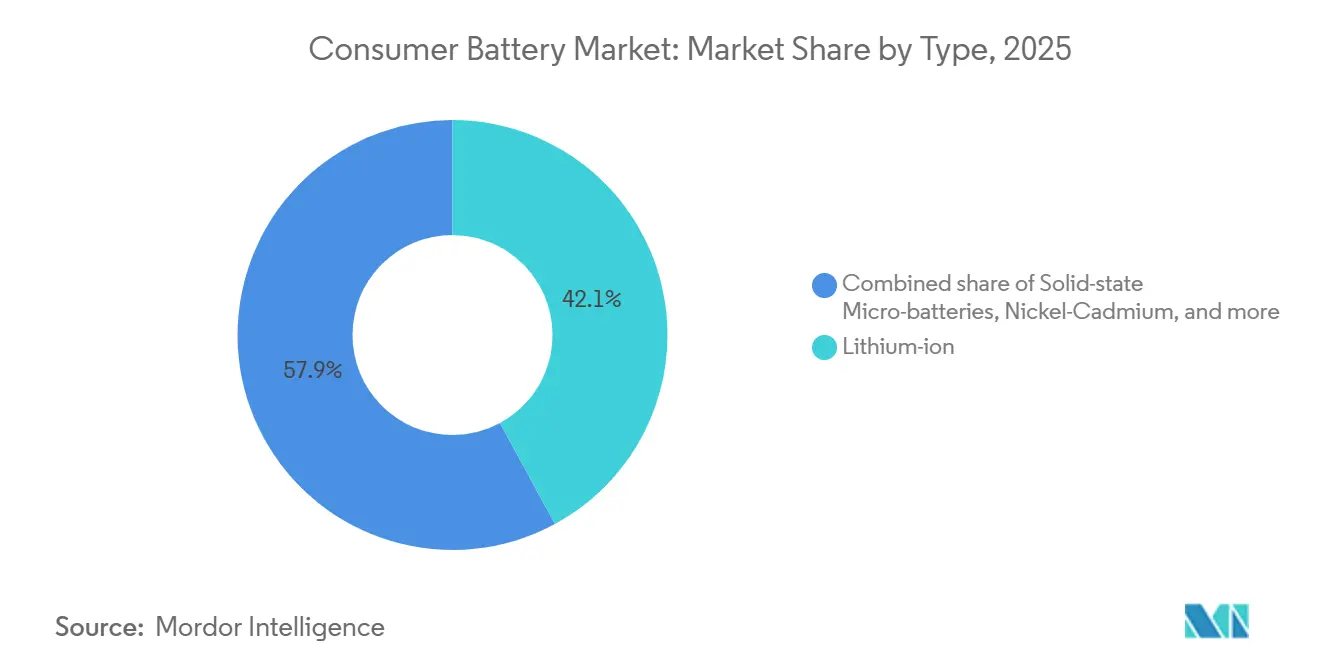

- Por química, el litio-ion retuvo el 42,1% de la participación del mercado de baterías para el consumidor en 2025, mientras que se prevé que las microbaterías de estado sólido se aceleren a una CAGR del 22,6% hasta 2031, la más rápida entre todos los tipos.

- Por recargabilidad, las celdas secundarias representaron el 67,5% del tamaño del mercado de baterías para el consumidor en 2025 y avanzan a una CAGR del 12,8% hasta 2031, superando a las baterías primarias.

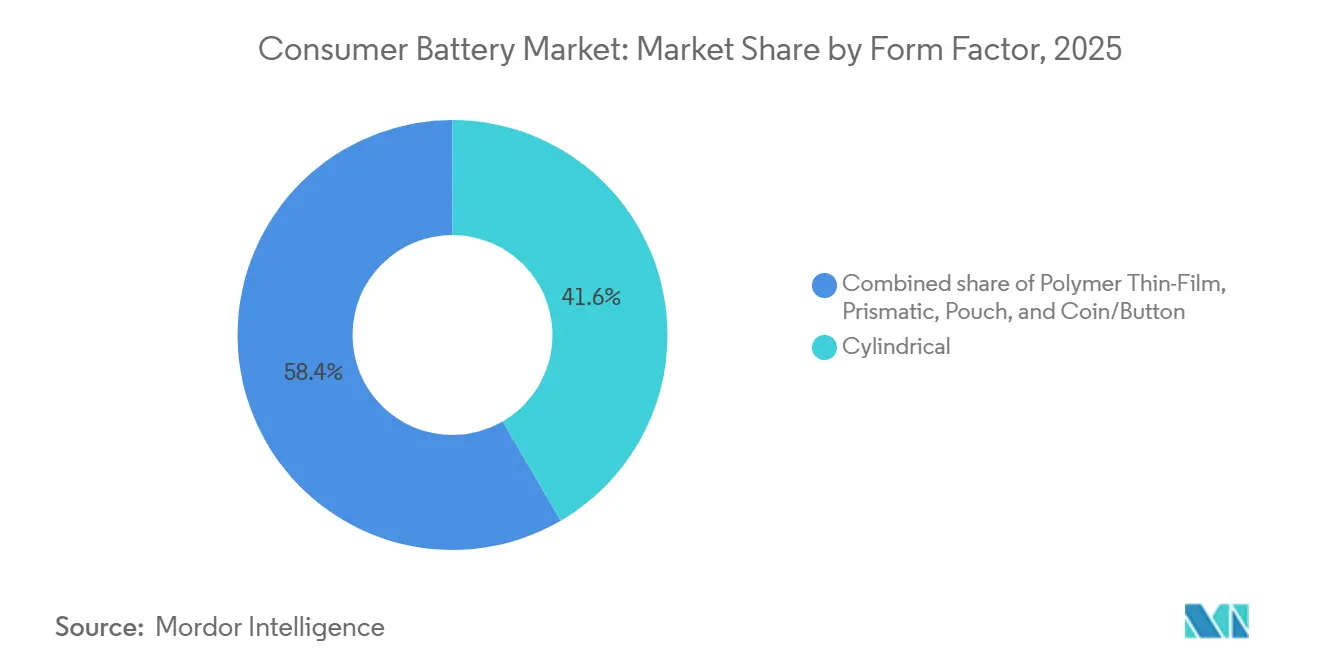

- Por factor de forma, los formatos cilíndricos lideraron con el 41,6% del tamaño del mercado de baterías para el consumidor en 2025; se proyecta que las unidades de película fina de polímero aumenten a una CAGR del 25,5% hasta 2031, reflejando la demanda en tarjetas de pago biométricas y parches médicos.

- Por capacidad, el rango de 1.000-3.000 mAh aseguró el 39,8% de la participación del mercado de baterías para el consumidor en 2025; las celdas por encima de 10.000 mAh se están expandiendo a una CAGR del 18,9% impulsadas por las consolas de juegos portátiles y los dispositivos de movilidad eléctrica.

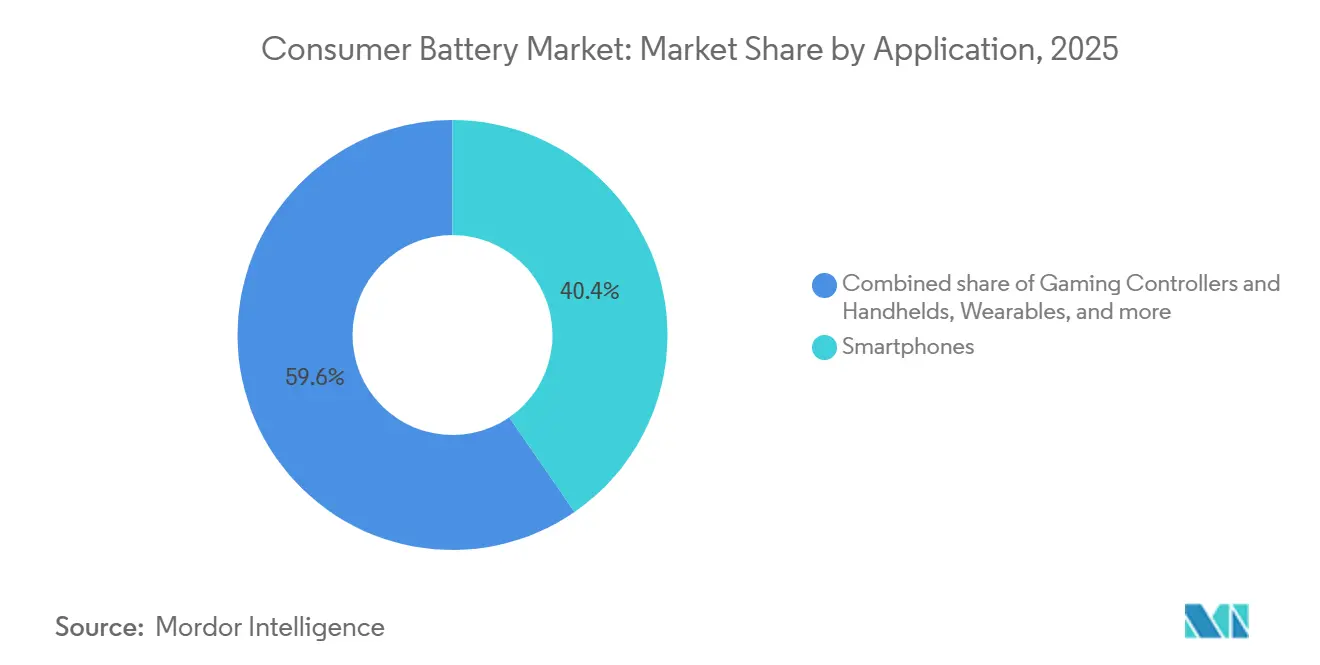

- Por aplicación, los teléfonos inteligentes generaron el 40,4% de los ingresos en 2025, aunque los dispositivos ponibles representan el segmento de más rápido crecimiento con una CAGR del 20,2% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 49,7% del tamaño del mercado de baterías para el consumidor en 2025, mientras que América del Norte registra la expansión regional más rápida con una CAGR del 17,7% hasta 2031, impulsada por los créditos fiscales de fabricación de EE. UU.

- Panasonic, LG Energy Solution, Samsung SDI, CATL, BYD y EVE Energy juntos mantuvieron el 62% de los ingresos globales en 2025, lo que subraya un panorama moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías para el Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de electrónica de consumo portátil | +3.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reducción de los costos de las baterías de litio-ion | +2.8% | Global, más fuerte en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de dispositivos ponibles inteligentes y el ecosistema de IoT | +2.4% | América del Norte y Europa lideran la adopción; crecimiento en volumen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Leyes de derecho a la reparación que impulsan las ventas de reemplazo | +1.6% | América del Norte (California, Nueva York) y UE-27 | Largo plazo (≥ 4 años) |

| Surgimiento de microbaterías de estado sólido para auriculares | +1.1% | Global, con comercialización temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Auge de los modelos de batería como servicio por suscripción | +0.9% | América del Norte y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Electrónica de Consumo Portátil

Más de 2.100 millones de dispositivos portátiles fueron enviados en 2025, abarcando teléfonos inteligentes, tabletas y portátiles, y cada uno requería entre una y tres celdas de batería.[1]International Data Corporation, "Rastreador Mundial Trimestral de Dispositivos Móviles 2025," idc.com Los dispositivos secundarios como los auriculares inalámbricos y los relojes inteligentes añadieron una demanda incremental considerable de celdas, elevando el promedio de dispositivos del consumidor a 4,2. Los ciclos de reemplazo más cortos en India y el Sudeste Asiático, donde los teléfonos de bajo costo se degradan más rápido, refuerzan el crecimiento en volumen incluso cuando los mercados maduros se estabilizan. Esta divergencia da forma a una estrategia de suministro de doble vía: celdas de litio-ion premium con más de 1.000 ciclos de carga para teléfonos insignia y celdas de hidruro metálico de níquel o alcalinas optimizadas en costo para usos desechables. Los proveedores que gestionan carteras de múltiples químicas capturan una mayor participación de la cartera.

Reducción de los Costos de las Baterías de Litio-Ion

El precio de las celdas de litio-ion cayó a 89 USD por kilovatio-hora en 2025 desde 132 USD dos años antes, principalmente debido a los cátodos NMC 811 ricos en níquel que ofrecen una densidad de energía un 20% mayor.[2]BloombergNEF, "Encuesta de Precios de Baterías 2025," about.newenergyfinance.com Esta reducción de costos del 33% sitúa a las baterías recargables en paridad con las alcalinas durante el ciclo de vida completo, catalizando la sustitución en controles remotos y linternas. Sin embargo, el ciclo a la baja se está aplanando: los elevados costos laborales y los contratos de materias primas con cobertura se espera que limiten nuevas reducciones cerca de los 85 USD hasta 2027, comprimiendo los márgenes de los productores que fijaron el litio a los precios máximos de 2023. Los actores integrados verticalmente cubren el riesgo mediante activos mineros propios, mientras que los ensambladores de celdas que dependen de los mercados spot enfrentan fluctuaciones en la rentabilidad.

Expansión de Dispositivos Ponibles Inteligentes y el Ecosistema de IoT

Los envíos de dispositivos ponibles ascendieron a 540 millones de unidades en 2025, liderados por relojes inteligentes y auriculares que favorecen los formatos de moneda, microcilíndrico o bolsa prismática. Los sensores siempre activos para ECG, oxígeno en sangre y monitoreo de glucosa consumen energía de forma continua, impulsando la adopción de electrolitos de estado sólido clasificados para más de 5.000 ciclos. Los nodos de IoT en sistemas de hogar inteligente enfatizan vidas útiles de una década, orientando las adquisiciones hacia celdas primarias de cloruro de tionilo de litio con autodescarga mínima. La resultante fragmentación del mercado recompensa a los proveedores ágiles capaces de satisfacer las permutaciones de factor de forma, voltaje y capacidad exigidas por los micronichos.

Leyes de Derecho a la Reparación que Impulsan las Ventas de Reemplazo

La SB 244 de California y el Reglamento de Diseño Ecológico de la UE prohíben el montaje de baterías solo con adhesivo y exigen diseños reparables, añadiendo hasta 1,20 USD por unidad pero extendiendo la vida útil del dispositivo en dos años.[3]Comisión Europea, "Reglamento de Diseño Ecológico para Productos Sostenibles 2024," ec.europa.eu El segmento de baterías de posventa alcanzó los 1.900 millones de USD en 2025, impulsado por consumidores que optan por reemplazos en lugar de actualizaciones completas del dispositivo. El cumplimiento de normas como la IEC 62133 se convierte en una puerta de entrada, elevando los costos de cumplimiento pero generando confianza. El crecimiento paralelo de celdas falsificadas mantiene a los reguladores vigilantes, ya que las baterías con especificaciones insuficientes desencadenan incautaciones de seguridad en los puertos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de minerales críticos | -2.1% | Global, con exposición aguda en el abastecimiento de litio y cobalto | Corto plazo (≤ 2 años) |

| Retiros de productos por incidentes de fuga térmica | -1.4% | Global, concentrado en América del Norte y Europa debido a informes más estrictos | Mediano plazo (2-4 años) |

| Normas de eliminación de residuos dirigidas a celdas de un solo uso | -0.8% | UE-27, California y mercados asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Semiconductores de bajo consumo que reducen la demanda de reemplazo | -0.6% | Global, liderado por la adopción de nodos avanzados en dispositivos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Minerales Críticos

Los precios del carbonato de litio oscilaron entre 13.000 USD por tonelada en enero de 2024 y 22.000 USD en diciembre de 2025, comprimiendo los márgenes brutos hasta en 500 puntos básicos para los fabricantes con una exposición al mercado spot del 20-30%.[4]LG Energy Solution, "Informe Anual 2025," lgensol.com Las prohibiciones de exportación en Indonesia y los retrasos en las minas de Australia y la República Democrática del Congo prolongan la incertidumbre del suministro, impulsando inversiones en refinerías pero añadiendo plazos de entrega de dos años. Aunque las baterías de estado sólido reducen la intensidad de cobalto, la comercialización sigue limitada a dispositivos de consumo de nicho a la espera de economías de escala.

Retiros de Productos por Incidentes de Fuga Térmica

Cuarenta y siete retiros de productos relacionados con incendios de baterías afectaron a 8,3 millones de dispositivos en 2024, erosionando la confianza del consumidor e imponiendo gastos de retiro que superaron los 50 millones de USD para las marcas de primer nivel. Los separadores recubiertos de cerámica reducen el riesgo de incendio en un 60% a un costo incremental de 0,12 USD por celda, incorporándose rápidamente en teléfonos y portátiles premium. Los requisitos actualizados de aplastamiento y penetración de clavos de la IEC 62133-2 amplían las brechas de cumplimiento de seguridad para las importaciones de bajo costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Microbaterías de Estado Sólido Desafían el Dominio del Litio-Ion

El litio-ion mantuvo el 42,1% de la participación del mercado de baterías para el consumidor en 2025, gracias a las maduras redes de suministro globales y densidades de energía cercanas a los 300 Wh/kg. Se proyecta que las microbaterías de estado sólido crezcan a una CAGR del 22,6% hasta 2031, ya que los auriculares, los parches médicos y las tarjetas inteligentes requieren capacidades inferiores a 100 mAh y vidas útiles de diez años. La expansión del tamaño del mercado de baterías para el consumidor en este nicho refleja una disposición premium a pagar por la seguridad intrínseca y los perfiles ultradelgados. Las químicas alcalinas, de zinc-carbono y de hidruro metálico de níquel continúan sirviendo a los dispositivos de bajo consumo, pero ceden participación cada año.

La competencia se centra en electrolitos cerámicos o de polímero que eliminan los solventes inflamables, aunque el costo sigue siendo prohibitivo fuera de los segmentos de alto valor. Los proveedores que invierten en líneas de producción en masa apuntan a cerrar la brecha de precios para 2028, lo que podría ampliar la adopción hacia los dispositivos ponibles convencionales.

Por Recargabilidad: Las Celdas Secundarias Dominan en Medio de las Restricciones de Eliminación

Las baterías secundarias controlaron el 67,5% de los ingresos de 2025 y superarán al mercado general de baterías para el consumidor con una CAGR del 12,8% gracias a la caída de los costos del litio-ion y las tarifas de responsabilidad extendida del productor sobre los desechables. Las normas de la UE que exigen un contenido mínimo de material reciclado y la tarifa de 0,10 USD por celda primaria de California inclinan decisivamente el costo total de propiedad hacia las baterías recargables. El tamaño del mercado de baterías para el consumidor vinculado a las celdas primarias continúa reduciéndose, excepto en detectores de humo y linternas de emergencia, donde la larga vida útil compensa el mayor costo del ciclo de vida.

Los minoristas que se comprometen a retirar las baterías desechables AA y AAA para 2027 comprimirán aún más el espacio en estantes para las alcalinas, obligando a las marcas tradicionales a pivotar hacia líneas recargables o de litio primario posicionadas para dispositivos de IoT.

Por Factor de Forma: Las Baterías de Película Fina Superan a los Diseños Cilíndricos Tradicionales

Las celdas cilíndricas mantuvieron el 41,6% de la participación del mercado de baterías para el consumidor en 2025, beneficiándose de su sólida resistencia mecánica, las dimensiones estandarizadas 18650 y 21700, y las líneas de producción profundamente amortizadas que mantienen los costos unitarios por debajo de 0,10 USD por vatio-hora. Las baterías de película fina de polímero, aunque solo representan una fracción del volumen actual, avanzan a una CAGR del 25,5% hasta 2031, ya que las tarjetas de pago biométricas, los parches médicos y las pantallas flexibles exigen perfiles inferiores a 1 mm y una alta vida de ciclo sin hinchamiento TDK. Los paquetes prismáticos capturaron el 23,7% de participación gracias a la demanda de teléfonos inteligentes y tabletas, mientras que los formatos de bolsa representaron el 19,4% al atender a portátiles ultradelgados y dispositivos ponibles premium que sacrifican la rigidez del recinto por la eficiencia volumétrica.

El tamaño del mercado de baterías para el consumidor vinculado a las celdas de moneda y botón alcanzó el 12,1% de los ingresos de 2025, aunque el crecimiento se rezaga al 4,2% de CAGR a medida que los relojes y los circuitos CMOS de las placas base alargan los intervalos de servicio. Los desarrolladores de tecnología de película fina explotan electrolitos de polímero sólido y ánodos de litio metálico para alcanzar 150-200 Wh/L con radios de curvatura inferiores a 20 mm, permitiendo la integración directa en tarjetas de pago que deben flexionarse 100.000 veces durante su vida útil. Los proveedores de celdas cilíndricas responden introduciendo químicas NMC 811 de alto contenido de níquel para aumentar la densidad de energía en un 20%, protegiendo la participación en portátiles y herramientas eléctricas a pesar de los vientos en contra del factor de forma. La creciente variedad de formas, espesores y requisitos mecánicos aumenta los costos de calificación para los fabricantes de equipos originales y favorece a los fabricantes de celdas con líneas de múltiples formatos.

Por Rango de Capacidad: Las Celdas de Alta Capacidad Impulsan el Crecimiento en Juegos y Micromovilidad

La banda de 1.000-3.000 mAh capturó el 39,8% de la participación del mercado de baterías para el consumidor en 2025, reflejando la demanda de teléfonos inteligentes convencionales para una autonomía de todo el día dentro de profundidades de carcasa de 7-9 mm. Los precios competitivos, especialmente de los proveedores chinos que ofrecen celdas a 2,80-3,20 USD cada una, mantienen este nivel altamente mercantilizado y con márgenes reducidos. Los segmentos por encima de los 10.000 mAh están escalando a una CAGR del 18,9% hasta 2031, ya que las consolas de juegos portátiles, los patinetes eléctricos y los controladores de drones requieren operación de varias horas y capacidad de carga rápida, inclinando las adquisiciones hacia celdas cilíndricas 21700 clasificadas en 4.800-5.000 mAh cada una.

Las celdas de hasta 1.000 mAh representaron el 14,6% del tamaño del mercado de baterías para el consumidor en 2025, dominadas por auriculares inalámbricos, rastreadores de actividad física y joyería inteligente que valoran la huella sobre la capacidad y aceptan ciclos de carga diarios. El nivel de 3.000-10.000 mAh, que representa el 18,3% de participación, atiende a tabletas y portátiles de gama media y está migrando hacia ánodos de alto contenido de silicio para reducir el peso sin sacrificar la autonomía. Las normas de transporte bajo la UN 38.3 aumentan los costos de embalaje para los paquetes que superan los 20 Wh, pero no han impedido materialmente el crecimiento porque los fabricantes de equipos originales están incorporando el cumplimiento en el diseño desde el principio. Los proveedores que pueden equilibrar la densidad de energía gravimétrica, las tasas de descarga y la vida de ciclo en estas bandas de capacidad capturan una mayor participación de la cartera a medida que las carteras de dispositivos se diversifican.

Por Aplicación: Los Dispositivos Ponibles se Aceleran Mientras los Teléfonos Inteligentes se Estabilizan

Los teléfonos inteligentes generaron el 40,4% de los ingresos del segmento en 2025, aunque el crecimiento de los envíos se está nivelando a medida que los ciclos de reemplazo se extienden más allá de los 31 meses y los estatutos de derecho a la reparación alargan la vida útil de los teléfonos. Los fabricantes compensan los volúmenes más lentos especificando paquetes más grandes de 4.500-5.500 mAh, elevando los precios de venta promedio por celda. Los dispositivos ponibles están aumentando a una CAGR del 20,2% hasta 2031, con relojes inteligentes y auriculares impulsando la demanda de microceldas que priorizan la delgadez, la alta resistencia al ciclo y las carcasas biocompatibles. Los portátiles y tabletas contribuyeron con el 16,8% de los ingresos en 2025, un segmento maduro que avanza al 6,1% de CAGR a medida que las empresas extienden los ciclos de actualización pero insisten en una operación sin conexión más prolongada.

Los controladores de juegos y las consolas portátiles representaron el 8,7% de participación, aprovechando celdas prismáticas de 4.000-10.000 mAh para ofrecer sesiones de juego de tres horas con consumos continuos de 15 W. Los dispositivos de hogar inteligente, cerraduras de puertas, termostatos y cámaras de seguridad aseguraron el 7,3% de participación y favorecen las baterías primarias de cloruro de tionilo de litio o las baterías recargables de hidruro metálico de níquel que prometen ventanas de servicio de cinco años. Los pequeños electrodomésticos, los dispositivos de movilidad personal y los dispositivos médicos de consumo representaron colectivamente el 13,9% de los ingresos, con cada nicho valorando diferentes químicas, desde las 18650 cilíndricas en bicicletas eléctricas hasta las celdas de moneda de zinc-aire en glucómetros. El segmento "Otros", que incluye juguetes y herramientas eléctricas, completa el 12,8% y se beneficia de la caída de los costos del litio-ion que desplaza los paquetes alcalinos en juguetes de alto consumo.

Análisis Geográfico

Asia-Pacífico generó el 49,7% de los ingresos de 2025, anclado por los 420 GWh de capacidad de celdas de China y las cadenas de suministro con ventaja de costos. Las empresas japonesas y surcoreanas se concentran en formatos cilíndricos y de estado sólido premium, manteniendo márgenes superiores al 60% en electrónica insignia. Las expansiones de ensamblaje respaldadas por subsidios de India capturan valor parcial pero dependen de insumos importados de cátodos y electrolitos, lo que limita la integración aguas arriba.

América del Norte, impulsada por un Crédito de Producción de Manufactura Avanzada de 35 USD por kWh, se está expandiendo a una CAGR del 17,7% hasta 2031. Más de 73.000 millones de USD en capacidad anunciada de Panasonic, LG y Samsung SDI está llevando el suministro localizado a teléfonos inteligentes, portátiles y dispositivos ponibles. La estrategia de minerales críticos de Canadá busca abastecer hasta el 20% de la demanda regional, reduciendo la dependencia de las importaciones.

Europa posee el 18,4% del tamaño del mercado de baterías para el consumidor, pero crece a una CAGR más lenta del 9,3% a medida que el Reglamento de Baterías eleva los costos de cumplimiento. Los actores nacionales VARTA y Northvolt amplían la capacidad pero luchan con el financiamiento, lo que pone de relieve la presión de los costos regulatorios sobre los márgenes. América del Sur y Oriente Medio y África contribuyen con participaciones menores, aunque registran un crecimiento de dos dígitos donde el aumento de los ingresos impulsa la penetración de teléfonos inteligentes y dispositivos ponibles.

Panorama Competitivo

Los 10 principales proveedores controlaron el 62% de los ingresos del mercado de baterías para el consumidor en 2025, lo que indica una concentración moderada. Panasonic, LG Energy Solution y Samsung SDI dominan los segmentos cilíndricos y prismáticos de alta gama, protegiendo los márgenes mediante la integración de extremo a extremo. CATL, BYD, EVE Energy y Amperex Technology socavan los precios en las celdas de teléfonos inteligentes de uso general en un 15-20%, acelerando las ganancias de participación. Los líderes en alcalinas Duracell y Energizer combaten el declive estructural mediante asociaciones de litio primario y reciclaje.

Los impulsos estratégicos incluyen el lanzamiento de microbaterías de estado sólido, modelos de batería como servicio donde los fabricantes de equipos originales son propietarios del paquete y facturan el uso, y químicas exploratorias de iones de sodio dirigidas a aplicaciones sensibles al costo. Las solicitudes de patentes en electrolitos cerámicos aumentaron un 340% entre 2022 y 2025, con empresas japonesas y surcoreanas que poseen dos tercios de las patentes concedidas, lo que les otorga una ventaja a mediano plazo frente a los rivales de menor costo.

Líderes de la Industria de Baterías para el Consumidor

Duracell Inc.

Energizer Holdings Inc.

Panasonic Holdings Corp.

VARTA AG

GP Batteries International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Realme anunció el teléfono inteligente Realme 16T, que cuenta con una batería de 8.000 mAh, una de las baterías más grandes integradas en un diseño de teléfono inteligente de consumo delgado. El dispositivo también destaca la gestión de batería impulsada por inteligencia artificial y una autonomía de varios días.

- Mayo de 2026: Motorola introdujo sistemas de batería de silicio-carbono mejorados en su línea de teléfonos inteligentes plegables Razr Ultra 2026. Las pruebas de batería independientes indicaron que el dispositivo logró más de 16 horas de resistencia, posicionándolo como uno de los teléfonos inteligentes plegables de mayor duración lanzados hasta la fecha.

- Enero de 2026: En el CES 2026, varias empresas presentaron avances en tecnología de baterías de estado sólido para electrónica de consumo. Los informes enfatizaron que las baterías de estado sólido podrían pronto alimentar teléfonos inteligentes, portátiles y dispositivos ponibles, ofreciendo mayor densidad de energía, mayor seguridad y capacidades de carga más rápidas.

- Enero de 2026: La startup Donut Lab anunció en el CES 2026 lo que describió como la "primera batería de estado sólido lista para la comercialización", afirmando una carga ultrarrápida, una alta vida de ciclo y un rendimiento mejorado en condiciones de baja temperatura. Sin embargo, los analistas de la industria y los expertos en baterías se mantienen cautelosos, a la espera del despliegue en el mundo real en dispositivos de consumo.

Alcance del Informe Global del Mercado de Baterías para el Consumidor

Las baterías para el consumidor son fuentes de energía portátiles diseñadas para dispositivos electrónicos de consumo. Son compactas, ligeras y a menudo vienen en tamaños y formatos estandarizados para adaptarse a varios dispositivos de consumo, como teléfonos inteligentes, portátiles, cámaras, controles remotos, juguetes y otros dispositivos electrónicos portátiles. Las baterías para el consumidor se clasifican típicamente en dos tipos principales: baterías desechables (primarias) y baterías recargables (secundarias).

El mercado global de baterías para el consumidor está segmentado por tipo, recargabilidad, factor de forma, rango de capacidad, aplicación y geografía. Por tipo, el mercado está segmentado en litio-ion, alcalina, zinc-carbono, hidruro metálico de níquel, níquel-cadmio, microbaterías de estado sólido, zinc-aire y otros. Por recargabilidad, el mercado está segmentado en primaria y secundaria. Por factor de forma, el mercado está segmentado en cilíndrica, prismática, bolsa, moneda/botón y película fina de polímero. Por rango de capacidad, el mercado está segmentado en hasta 1.000 mAh, 1.000-3.000 mAh, 3.000-10.000 mAh y por encima de 10.000 mAh. Por aplicación, el mercado está segmentado en teléfonos inteligentes, portátiles y tabletas, dispositivos ponibles, controladores de juegos, dispositivos de hogar inteligente, pequeños electrodomésticos, dispositivos de movilidad personal, dispositivos médicos de consumo y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías para el consumidor en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Litio-ion |

| Alcalina |

| Zinc-Carbono |

| Hidruro Metálico de Níquel |

| Níquel-Cadmio |

| Microbaterías de Estado Sólido |

| Zinc-Aire |

| Otros |

| Primaria (Desechable) |

| Secundaria (Recargable) |

| Cilíndrica |

| Prismática |

| Bolsa |

| Moneda/Botón |

| Película Fina de Polímero |

| Hasta 1.000 mAh |

| 1.000 a 3.000 mAh |

| 3.000 a 10.000 mAh |

| Por Encima de 10.000 mAh |

| Teléfonos Inteligentes |

| Portátiles y Tabletas |

| Dispositivos Ponibles |

| Controladores de Juegos y Portátiles |

| Dispositivos de Hogar Inteligente |

| Pequeños Electrodomésticos |

| Dispositivos de Movilidad Personal |

| Dispositivos Médicos de Consumo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Litio-ion | |

| Alcalina | ||

| Zinc-Carbono | ||

| Hidruro Metálico de Níquel | ||

| Níquel-Cadmio | ||

| Microbaterías de Estado Sólido | ||

| Zinc-Aire | ||

| Otros | ||

| Por Recargabilidad | Primaria (Desechable) | |

| Secundaria (Recargable) | ||

| Por Factor de Forma | Cilíndrica | |

| Prismática | ||

| Bolsa | ||

| Moneda/Botón | ||

| Película Fina de Polímero | ||

| Por Rango de Capacidad | Hasta 1.000 mAh | |

| 1.000 a 3.000 mAh | ||

| 3.000 a 10.000 mAh | ||

| Por Encima de 10.000 mAh | ||

| Por Aplicación | Teléfonos Inteligentes | |

| Portátiles y Tabletas | ||

| Dispositivos Ponibles | ||

| Controladores de Juegos y Portátiles | ||

| Dispositivos de Hogar Inteligente | ||

| Pequeños Electrodomésticos | ||

| Dispositivos de Movilidad Personal | ||

| Dispositivos Médicos de Consumo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías para el consumidor en 2026?

Está valorado en 9.010 millones de USD para 2026 y se encamina hacia los 15.930 millones de USD para 2031, lo que indica un fuerte impulso.

¿Qué región está creciendo más rápido en baterías para el consumidor?

América del Norte se está expandiendo a una CAGR del 17,7% hasta 2031 gracias a los generosos créditos fiscales de producción de EE. UU.

¿Qué química ganará más participación hasta 2031?

Se prevé que las microbaterías de estado sólido aumenten a una CAGR del 22,6% a medida que los auriculares y los parches médicos escalan.

¿Cómo están cambiando las normas de derecho a la reparación el mercado?

Requieren diseños reparables e impulsan los ingresos de baterías de posventa, que ya alcanzaron los 1.900 millones de USD en 2025.

¿Qué factor de forma está disrumpiendo las celdas cilíndricas tradicionales?

Las baterías de película fina de polímero, que crecen a una CAGR del 25,5%, satisfacen las necesidades de las tarjetas biométricas y los dispositivos ponibles médicos flexibles.

¿Cuál es la principal tecnología de seguridad que se está adoptando?

Los separadores recubiertos de cerámica añaden 0,12 USD por celda pero reducen el riesgo de incendio en un 60%, siendo cada vez más estándar en los dispositivos premium.

Última actualización de la página el: