Tamaño y Participación del Mercado de Sustratos GaN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.77% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos GaN por Mordor Intelligence

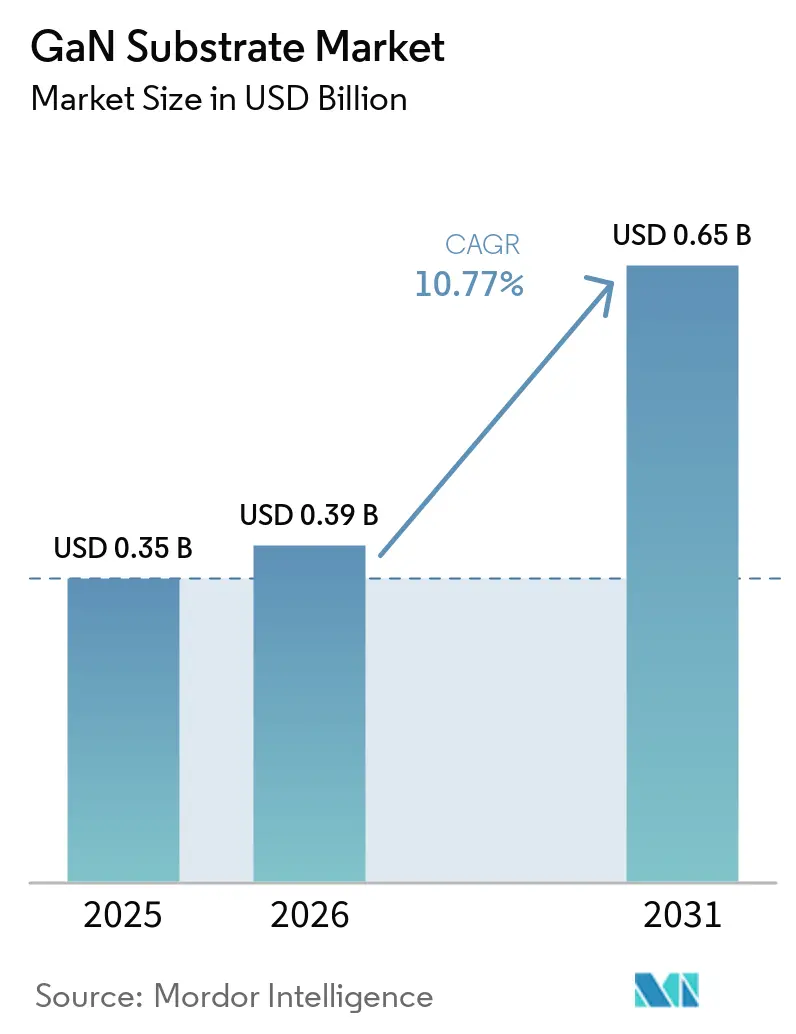

Se espera que el tamaño del mercado de sustratos GaN aumente de USD 0,35 mil millones en 2025 a USD 0,39 mil millones en 2026 y alcance USD 0,65 mil millones en 2031, creciendo a una CAGR del 10,77% durante 2026-2031. La tendencia alcista se sustenta en la alta movilidad electrónica y la conductividad térmica del GaN, cualidades indispensables para la conversión de energía de próxima generación, la amplificación de radiofrecuencia y los planos de retroiluminación de micro-LED. La electrificación automotriz continúa demandando mayor densidad de potencia en los cargadores a bordo, la infraestructura 5G y el próximo 6G depende de amplificadores de potencia GaN sobre SiC, y los fabricantes de pantallas están escalando obleas de GaN nativo para cumplir con los umbrales de bajo defecto para píxeles de menos de 10 micrómetros. La volatilidad del suministro de galio, la creciente competencia geopolítica por materiales de banda ancha y las constantes innovaciones de reducción de costos en la epitaxia en fase vapor de hidruro desempeñan roles fundamentales en la configuración del camino de crecimiento del mercado de sustratos GaN.

Conclusiones Clave del Informe

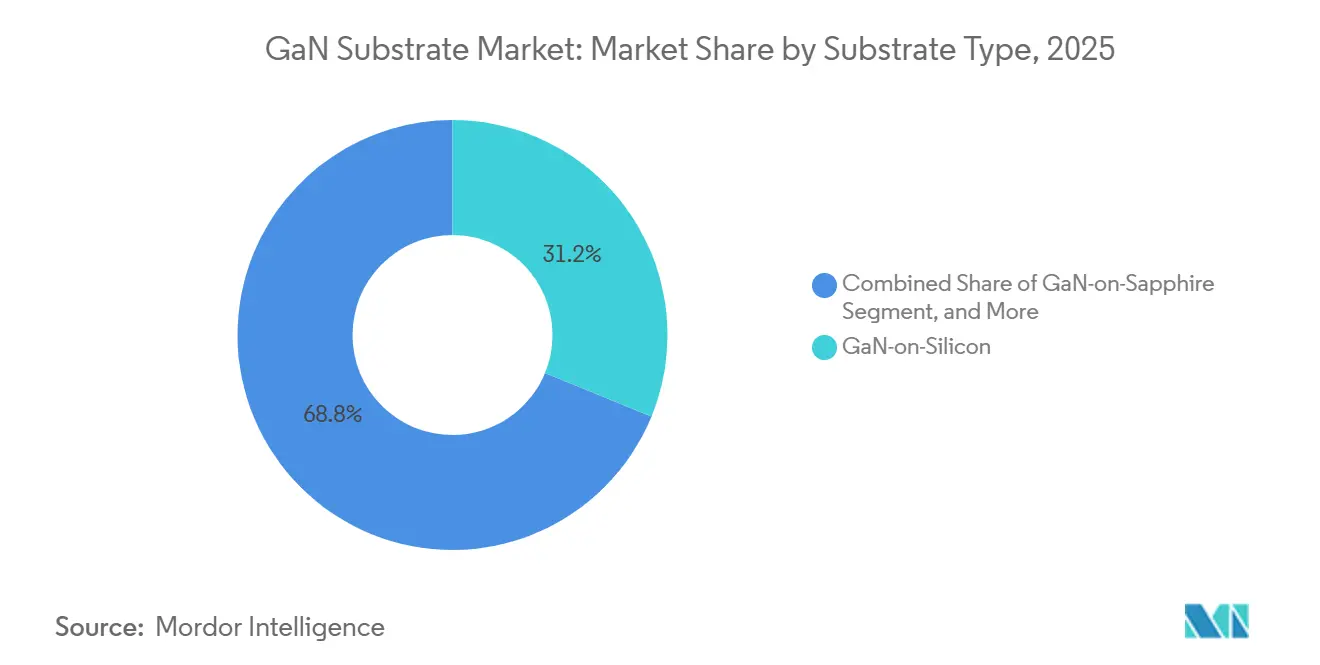

- Por tipo de sustrato, el GaN sobre silicio capturó el 31,19% del tamaño del mercado de sustratos GaN en 2025, mientras que se prevé que el GaN sobre diamante crezca a una CAGR del 11,24%.

- Por tamaño de oblea, las obleas de 6 pulgadas representaron el 42,82% del mercado de sustratos GaN en 2025; el segmento de 8 pulgadas y más está preparado para expandirse a una CAGR del 11,51%.

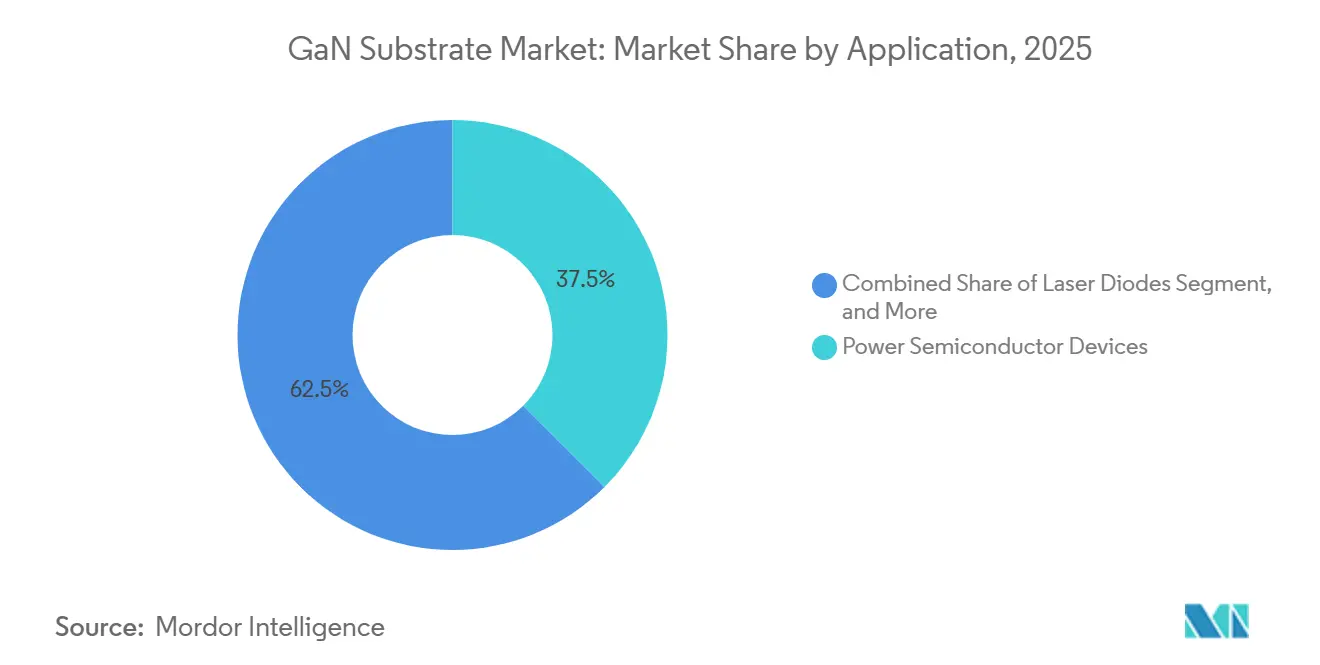

- Por aplicación, los dispositivos semiconductores de potencia lideraron con el 37,49% de la participación del mercado de sustratos GaN en 2025, mientras que los dispositivos de RF están preparados para una CAGR del 11,38% hasta 2031.

- Por industria de uso final, las telecomunicaciones y los centros de datos mantuvieron una participación del 29,25% en 2025; se prevé que el sector automotriz y de transporte registre una CAGR del 11,18% hasta 2031.

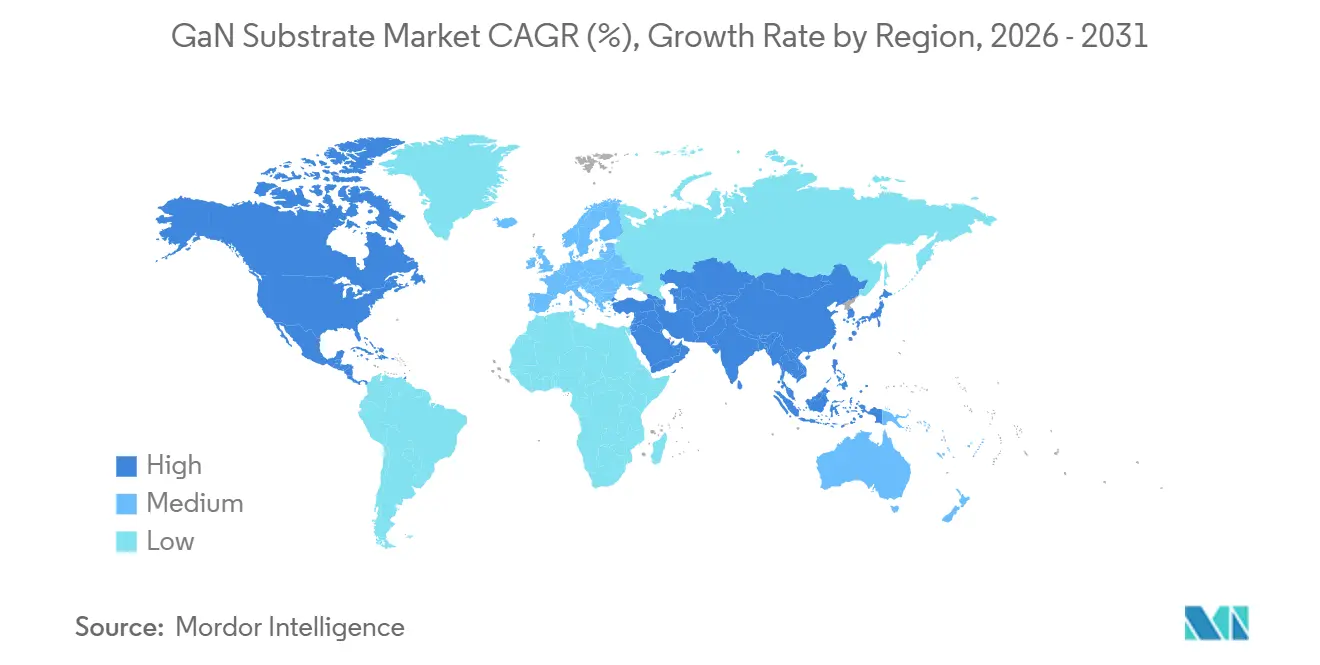

- Por geografía, Asia-Pacífico lideró con el 41,33% de la participación del mercado de sustratos GaN en 2025, mientras que se proyecta que Oriente Medio avance a una CAGR del 11,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustratos GaN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Sistemas de Carga Rápida a Bordo para Vehículos Eléctricos | +2.5% | Global, con tracción comercial temprana en China y Europa | Mediano plazo (2-4 años) |

| Auge en la Producción de Pantallas Micro-LED que Requieren Obleas de GaN Nativo de Bajo Defecto | +2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión de Infraestructura de Amplificadores de Potencia 5G/6G en Telecomunicaciones que Acelera la Demanda de Sustratos GaN sobre SiC de Alta Conductividad Térmica | +1.8% | Global, liderado por la defensa de América del Norte y la infraestructura comercial de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalado Rápido de la Producción de GaN Autosoportado de 6 Pulgadas por HVPE que Reduce el Costo por cm² | +1.5% | Centros de fabricación en Japón y China, impacto en el suministro global | Mediano plazo (2-4 años) |

| Programas de Reutilización de Obleas Financiados por el Gobierno (Corte por Láser) que Reducen el Costo del Sustrato en más del 40% | +1.0% | Japón, Estados Unidos, con transferencia de tecnología a Europa | Largo plazo (≥ 4 años) |

| Inversión de Capital de Riesgo en Sustratos GaN Integrados con Diamante para Densidad de Potencia Extrema | +0.8% | Investigación y Desarrollo en América del Norte y Japón, aplicaciones de nicho en defensa y satélites | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Sistemas de Carga Rápida a Bordo para Vehículos Eléctricos

Los fabricantes de vehículos eléctricos ahora especifican cargadores a bordo basados en GaN que alcanzan el 96% de eficiencia y una densidad de potencia de 6 kW L⁻¹, resultados validados cuando Changan implementó dispositivos GaNSafe de Navitas en 2025. Las unidades posteriores de 6,6 kW de Inovance Automotive entregaron un 30% más de densidad de potencia que los IGBT de silicio y redujeron el peso del cargador en un 20%. Los transistores GaN de 100 V calificados para automoción de Infineon superaron la norma AEC-Q101 a finales de 2025, confirmando que los obstáculos de calificación han sido superados. Las curvas de demanda apuntan a más de 1 millón de cargadores GaN por año para 2028, un volumen que motiva a los proveedores de sustratos a pasar de plataformas de 6 pulgadas a 8 pulgadas. Los proveedores de GaN nativo y GaN sobre SiC, por lo tanto, tienen una ventana para asegurar contratos de suministro a largo plazo con integradores automotrices de primer nivel.

Auge en la Producción de Pantallas Micro-LED que Requieren Obleas de GaN Nativo de Bajo Defecto

Las fábricas de micro-LED imponen límites de densidad de dislocaciones de 10⁴ cm⁻², un nivel inalcanzable en GaN sobre zafiro. Los esquemas de crecimiento híbrido ammonotérmico y por HVPE ahora producen obleas de GaN autosoportadas que cumplen ese umbral, lo que permite la transferencia a escala de oblea de matrices de micro-LED sobre planos de fondo CMOS. Mitsubishi Chemical demostró cristales de 4 pulgadas en el marco de un programa NEDO en 2025, con el objetivo de producir 1 000 obleas por mes y habilitar una luminancia de panel superior a 100 000 nits para auriculares de realidad aumentada para exteriores. Los fabricantes de pantallas están refinando simultáneamente las químicas de pasivación de paredes laterales para mantener bajo control la recombinación no radiativa, garantizando que la calidad del sustrato se propague al rendimiento final de brillo.

Expansión de Infraestructura de Amplificadores de Potencia 5G/6G en Telecomunicaciones que Acelera la Demanda de Sustratos GaN sobre SiC de Alta Conductividad Térmica

Los amplificadores de estaciones base de onda milimétrica impulsan el flujo de calor por encima de 30 W mm⁻², condiciones que solo el GaN sobre SiC, con una conductividad térmica de 490 W m⁻¹ K⁻¹, puede gestionar de manera confiable. El QPA1722 de Qorvo entró en producción en volumen en 2025, entregando 10 W de potencia saturada en la banda K con un 36% de eficiencia de potencia añadida. Mitsubishi Electric ha verificado amplificadores de potencia GaN que cumplen con las reglas de agregación de portadoras del 3GPP Release 18, un hito que desbloquea diseños MIMO masivo multibanda para 5G-Advanced. Los principales contratistas de defensa continúan reservando el GaN sobre SiC para radar AESA y guerra electrónica, intensificando la demanda de sustratos en el mismo momento en que las telecomunicaciones comerciales se expanden.

Escalado Rápido de la Producción de GaN Autosoportado de 6 Pulgadas por HVPE que Reduce el Costo por cm²

El HVPE logra tasas de crecimiento de GaN diez veces más rápidas que el MOCVD, lo que permite la producción de lingotes gruesos que se separan de plantillas sacrificiales. Sumitomo Chemical, respaldada por NEDO, apunta a densidades de dislocaciones de hilo por debajo de 10⁵ cm⁻² en obleas de 6 pulgadas mientras mantiene bajo control la formación de grietas. La plataforma compuesta QST de Shin-Etsu extiende el concepto a 300 mm, combinando GaN con conjuntos de herramientas de silicio y reduciendo el costo del sustrato por dado en un esperado 40% una vez que los volúmenes escalen. El pulido aún ralentiza el rendimiento porque la dureza Vickers del GaN alcanza 2 000, aunque la innovación en suspensiones abrasivas y el diseño de almohadillas están elevando constantemente las tasas de eliminación de material.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prima de Precio de las Obleas frente al Si y SiC que Limita la Adopción en Segmentos Sensibles al Costo | -1.5% | Global, más aguda en electrónica de consumo y potencia industrial | Corto plazo (≤ 2 años) |

| Pérdidas de Rendimiento de Dispositivos por Grupos de Dislocaciones de Hilo en Obleas de 6 Pulgadas | -1.2% | Centros de fabricación en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Equipos HVPE/Ammonotérmicos y Gas Cloro | -0.8% | Global, concentrado en proveedores de equipos de Japón y Europa | Mediano plazo (2-4 años) |

| Riesgos de Control de Exportaciones Geopolíticas sobre el Galio como Materia Prima tras las Restricciones de China en 2024 | -0.6% | Regiones fuera de China dependientes del galio chino, con repercusión en los precios globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Prima de Precio de las Obleas frente al Si y SiC que Limita la Adopción en Segmentos Sensibles al Costo

Las obleas de GaN nativo y GaN sobre SiC aún tienen un precio de USD 3 000-8 000 por unidad de 6 pulgadas, entre cinco y diez veces el precio de las obleas de carburo de silicio comparables. Los diseñadores de consumo e industria, por lo tanto, se mantienen con IGBT de silicio o MOSFET de SiC, sacrificando modestas ganancias de eficiencia para evitar penalizaciones elevadas en la lista de materiales. El crecimiento ammonotérmico produce una calidad de cristal excelente, pero requiere autoclaves de 3 000 bar que funcionan durante semanas, inmovilizando capital y limitando el rendimiento. Los proyectos de reutilización de obleas basados en láser en la Universidad de Nagoya demuestran hasta 10 reciclajes sin degradar las métricas del dispositivo, aunque los tiempos de ciclo comerciales aún no han igualado el ritmo de los flujos de fundición convencionales.

Pérdidas de Rendimiento de Dispositivos por Grupos de Dislocaciones de Hilo en Obleas de 6 Pulgadas

Las dislocaciones se propagan verticalmente y crean canales de fuga que reducen el voltaje de ruptura y acortan la vida útil del dispositivo. Las obleas de HVPE o ammonotérmicas de 6 pulgadas a menudo alcanzan densidades de 10⁴-10⁶ cm⁻², lo que genera pérdidas de rendimiento superiores al 20% en transistores de 650 V. Las zonas de exclusión de bordes restan otro 10-15% del área de dado utilizable, inflando el costo efectivo del sustrato. El método híbrido de flujo de sodio de Mitsubishi Chemical redujo la densidad de dislocaciones por debajo de 10⁴ cm⁻² en muestras de 4 pulgadas, pero escalar esa precisión a 8 pulgadas exige un control perfecto de los gradientes térmicos y el transporte de nutrientes, un obstáculo aún no resuelto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sustrato: el GaN Nativo Impulsa las Aplicaciones Premium Por Tipo de Sustrato: el GaN sobre Silicio Lidera mientras la Integración con Diamante Gana Velocidad

El GaN sobre silicio mantuvo el 31,19% de la participación del mercado de sustratos GaN en 2025, gracias a su perfecta compatibilidad con fábricas de 200 mm y un costo inferior a USD 200 por oblea. Innoscience amplió sus líneas de 8 pulgadas de 13 000 a 20 000 obleas por mes y apunta a 70 000 para 2030, subrayando el liderazgo de capacidad de China. Se proyecta que el tamaño del mercado de sustratos GaN para las variantes integradas con diamante crezca a una CAGR del 11,24% hasta 2031, ya que la unión reduce la resistencia térmica por debajo de 10 mm² K W⁻¹ y permite densidades de potencia superiores a 30 W mm⁻² para radar de matriz en fase.

El GaN sobre zafiro heredado mantiene una posición en la iluminación general, pero su participación se erosiona a medida que los segmentos de micro-LED y RF pivotan hacia el GaN nativo para el control de defectos. El GaN sobre SiC sigue siendo indispensable para los sistemas de telecomunicaciones y defensa de alto calor, con Qorvo y Wolfspeed como proveedores predeterminados. El GaN nativo, aunque más costoso, asegura recuentos de dislocaciones ultrabajos para transistores de potencia verticales y planos de fondo de pantalla de paso fino, y la ruta compuesta QST de 300 mm de Shin-Etsu puede cerrar las brechas de costo y calidad durante el horizonte de pronóstico.

Por Tamaño de Oblea: las de 6 Pulgadas Dominan mientras la Transición a 8 Pulgadas se Acelera

El inventario de seis pulgadas representó el 42,82% del tamaño del mercado de sustratos GaN en 2025, ya que los reactores HVPE y las herramientas de pulido mecánico-químico están completamente amortizados a ese diámetro. Esta dominancia se atribuye a la madurez de los procesos de fabricación de seis pulgadas, que han logrado eficiencia de costos y escalabilidad. La línea respaldada por NEDO de Sumitomo Chemical utiliza tasas de deposición de 100-300 µm h⁻¹ para mantener los tiempos de ciclo competitivos y reducir la densidad de defectos por debajo de 10⁵ cm⁻², garantizando sustratos de alta calidad adecuados para diversas aplicaciones. El grupo de 8 pulgadas y más está en camino de lograr una CAGR del 11,51% hasta 2031, impulsado por el anuncio de Infineon de líneas GaN de 300 mm y los fabricantes de dispositivos integrados chinos que planifican 70 000 obleas por mes para 2030.

Este crecimiento está impulsado por la creciente demanda de sustratos más grandes para soportar aplicaciones de alta potencia y alta frecuencia, así como los avances en tecnologías de fabricación. Se demostró una prueba de concepto de GaN autosoportado de 8 pulgadas a principios de 2026, aunque el agrietamiento y el tiempo de pulido mecánico-químico siguen siendo obstáculos, destacando los desafíos en el escalado de la producción. Las obleas de dos y cuatro pulgadas persisten en aplicaciones de investigación y desarrollo y de RF de nicho, donde los sustratos más pequeños son suficientes para casos de uso especializados. Mientras tanto, los sustratos compuestos de 300 mm posicionan al GaN para las fábricas de silicio convencionales una vez que la economía se ajuste, allanando el camino para una adopción más amplia en la industria de semiconductores.

Por Aplicación: los Dispositivos de Potencia Dominan la Participación, los de RF Surgen como el de Mayor Crecimiento

Los semiconductores de potencia representaron el 37,49% de la participación del mercado de sustratos GaN en 2025, impulsados por su aplicación en cargadores a bordo para vehículos eléctricos, convertidores CC-CC de 48 V e impulsores industriales. Estos semiconductores se han convertido en un componente crítico para lograr mayor eficiencia y diseños compactos en electrónica de potencia. Los componentes GaNSafe de Navitas, presentes en el Changan Qiyuan E07, demostraron una eficiencia del 96% y una densidad de potencia impresionantes, sin igual frente a las soluciones tradicionales basadas en silicio. De cara al futuro, se espera que los interruptores GaN bidireccionales de Renesas amplíen su aplicación a inversores de almacenamiento de energía, lo que señala el potencial de una cartera de dispositivos más diversa y avanzada en los próximos años.

Se proyecta que los dispositivos de RF sean el principal motor de crecimiento, con una CAGR anticipada del 11,38% hasta 2031. Este crecimiento está impulsado por la creciente demanda de cargas útiles satelitales en banda K, celdas macro 5G-Advanced y sistemas de radar de defensa, todos los cuales requieren especificaciones de alto rendimiento, como una potencia saturada de 10 W y una eficiencia de potencia añadida (PAE) superior al 35%. Si bien el segmento de LED experimenta una disminución en la participación de mercado debido a la madurez de las aplicaciones de iluminación de estado sólido, los diodos láser y los sensores cuánticos emergentes están creando nichos más pequeños pero estratégicamente significativos.

Por Industria de Uso Final: las Telecomunicaciones Mantienen el Liderazgo, el Sector Automotriz Preparado para Superarlas

Las telecomunicaciones y los centros de datos representaron el 29,25% del mercado de sustratos GaN en 2025, impulsados principalmente por la creciente adopción de amplificadores de potencia GaN sobre SiC en radios 5G y bloques CC-CC GaN en bastidores de servidores. La demanda de mayor eficiencia y densidad de potencia en estas aplicaciones ha posicionado a los sustratos GaN como un componente crítico en los sectores de telecomunicaciones y centros de datos. Además, los proyectos de RF GaN para defensa han mostrado un crecimiento constante, aunque operan dentro de ciclos de adquisición limitados debido a restricciones presupuestarias y requisitos específicos de los proyectos.

Se proyecta que el sector automotriz y de transporte, con una CAGR del 11,18%, supere al sector de telecomunicaciones antes de 2029. Este crecimiento está impulsado por la adopción generalizada de la tecnología GaN en programas de vehículos eléctricos de mercado masivo, particularmente en cargadores a bordo e inversores de tracción, que requieren alta eficiencia y diseños compactos. Sin embargo, el segmento de electrónica de consumo enfrenta desafíos debido a los estrechos márgenes de beneficio, que han ralentizado la adopción de la tecnología GaN. Se anticipa que reducciones de costos significativas, como las logradas mediante la reutilización de obleas, impulsarán el crecimiento futuro en este segmento. Mientras tanto, los sectores industrial, aeroespacial y de salud representan la demanda restante de sustratos GaN, centrándose en dispositivos GaN especializados, a menudo robustecidos, adaptados para cumplir con los requisitos únicos de estas industrias.

Análisis Geográfico

Asia-Pacífico representó el 41,33% de la participación del mercado de sustratos GaN en 2025. Los fabricantes de dispositivos integrados chinos, respaldados por inversiones de capital doméstico y abundante materia prima de galio, continúan expandiendo sus líneas de producción de GaN sobre silicio de 8 pulgadas para satisfacer la creciente demanda. Japón, por otro lado, capitaliza su experiencia avanzada en crecimiento de cristales para producir sustratos de GaN nativo autosoportados y explorar tecnologías emergentes de unión con diamante. Los fabricantes de pantallas de Corea del Sur dependen cada vez más de los sustratos de GaN nativo para avanzar en sus hojas de ruta tecnológicas de micro-LED, mientras que AGNIT Semiconductors de India está escalando la producción bajo incentivos fiscales favorables y programas de apoyo gubernamental.

América del Norte combina su sólido liderazgo en diseño con una creciente demanda relacionada con la defensa de sustratos GaN sobre SiC. Sin embargo, la región enfrenta limitaciones en la capacidad de producción doméstica de sustratos, actualmente limitada a Kyma Technologies y pequeñas instalaciones de fabricación universitarias. La ventaja competitiva de Europa radica en la unidad EpiGaN de Soitec en Bélgica, que desempeña un papel fundamental en la producción de sustratos GaN en toda la región. Además, la Ley de Chips de la Unión Europea proporciona financiamiento significativo destinado a lograr la autosuficiencia en tecnologías de semiconductores de banda ancha.

Oriente Medio está emergiendo como la región de más rápido crecimiento, con una CAGR proyectada del 11,33% hasta 2031. Los fondos soberanos de riqueza de la región están acumulando activamente galio y financiando el establecimiento de instalaciones de fabricación de sustratos en terreno virgen. Estos esfuerzos se alinean con iniciativas más amplias para apoyar los centros de datos de inteligencia artificial y los programas de modernización de la defensa. América del Sur y África, aunque aún en las primeras etapas de desarrollo, tienen potencial para desbloquear la demanda de GaN relacionada con las energías renovables para finales de la década. Este crecimiento está condicionado al establecimiento de capacidades de fabricación regionales para apoyar los mercados locales.

Panorama Competitivo

Los grandes grupos químicos japoneses, incluidos Sumitomo Electric, Mitsubishi Chemical y Shin-Etsu Chemical, y los fabricantes de dispositivos integrados chinos como San'an Semiconductor e Innoscience, poseen colectivamente aproximadamente el 60% de la capacidad instalada. Sin embargo, la fragmentación entre los tipos de sustratos impide que las empresas individuales capturen más del 15% del mercado. Las restricciones a la exportación de galio impuestas por China a finales de 2024 han desencadenado una búsqueda global de fuentes alternativas de materia prima, particularmente de Canadá y Kazajistán. Esta situación ha obligado a las empresas no chinas a buscar la integración vertical, abarcando tanto la refinación aguas arriba como la epitaxia aguas abajo, para estabilizar sus márgenes de beneficio y garantizar la resiliencia de la cadena de suministro.

Actualmente, tres vectores competitivos dominan el panorama del mercado. El primero implica escalar los procesos de HVPE (Epitaxia en Fase Vapor de Hidruro) para lograr tasas de deposición de 300 µm h⁻¹ mientras se mantienen densidades de defectos por debajo de 10⁵ cm⁻². El segundo se centra en reducir el tiempo de pulido mecánico-químico mediante el uso de suspensiones abrasivas especializadas diseñadas para abordar la alta dureza del GaN de 2 000 Vickers. El tercer vector enfatiza la validación de cinco a diez ciclos de reutilización de obleas sin comprometer el rendimiento eléctrico, reduciendo así significativamente los costos de producción. El cambio estratégico de Wolfspeed hacia la epitaxia GaN sobre SiC, tras su éxito con obleas de SiC de 300 mm, señala una convergencia de las hojas de ruta de SiC y GaN. Se espera que este desarrollo intensifique la competencia entre materiales, particularmente en aplicaciones automotrices donde el rendimiento y la eficiencia son críticos.

Los disruptores del mercado incluyen empresas emergentes especializadas en integración con diamante, que buscan ampliar los límites de la densidad de potencia, y fabricantes indios que aprovechan los incentivos patrocinados por el Estado para localizar la producción y reducir la dependencia de las importaciones. La creciente importancia de la propiedad intelectual en áreas como la unión con diamante, las técnicas de separación por láser y el diseño de autoclaves distingue cada vez más a los actores líderes del resto del mercado. Estos avances están reforzando un mercado de sustratos GaN moderadamente concentrado pero tecnológicamente dinámico, donde la innovación continúa impulsando la diferenciación competitiva.

Líderes de la Industria de Sustratos GaN

Sumitomo Electric Industries, Ltd.

Mitsubishi Chemical Corporation

Wolfspeed, Inc.

Shin-Etsu Chemical Co., Ltd.

SCIOCS Company, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Renesas añadió interruptores GaN bidireccionales de 650 V para infraestructura de inteligencia artificial e inversores solares, ampliando su catálogo de GaN.

- Marzo de 2026: AGNIT Semiconductors recaudó USD 2,6 millones en financiamiento de extensión de ronda semilla para escalar la producción de GaN a 100 000 unidades en 24 meses.

- Enero de 2026: Wolfspeed reportó las primeras obleas de carburo de silicio de 300 mm, con el objetivo de reducir el costo por dado para dispositivos posicionados frente a las soluciones GaN.

- Enero de 2026: Corea del Sur lanzó subvenciones para comercializar procesos de potencia GaN de 6 y 8 pulgadas, fortaleciendo las cadenas de suministro domésticas.

Alcance del Informe Global del Mercado de Sustratos GaN

El mercado de sustratos de nitruro de galio (GaN) es la industria global que produce, desarrolla y comercializa materiales de sustrato basados en GaN utilizados como capas fundamentales para dispositivos semiconductores de alto rendimiento. Los sustratos GaN permiten propiedades eléctricas, térmicas y ópticas superiores en comparación con los materiales tradicionales, lo que los hace esenciales para aplicaciones que requieren alta eficiencia, alta densidad de potencia y operación de alta frecuencia.

El Informe del Mercado de Sustratos GaN está Segmentado por Tipo de Sustrato (GaN sobre Zafiro, GaN sobre Silicio, GaN sobre Carburo de Silicio, GaN Nativo y GaN sobre Diamante), Tamaño de Oblea (2 Pulgadas, 4 Pulgadas, 6 Pulgadas y 8 Pulgadas y Más), Aplicación (LED, Diodos Láser, Dispositivos Semiconductores de Potencia, Dispositivos de RF y Otras Aplicaciones), Industria de Uso Final (Electrónica de Consumo, Automotriz y Transporte, Telecomunicaciones y Centros de Datos, Industrial y Potencia, Aeroespacial y Defensa, y Salud y Ciencias de la Vida) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GaN sobre Zafiro |

| GaN sobre Silicio |

| GaN sobre Carburo de Silicio |

| GaN Nativo (GaN sobre GaN) |

| GaN sobre Diamante |

| 2 Pulgadas |

| 4 Pulgadas |

| 6 Pulgadas |

| 8 Pulgadas y Más |

| Diodos Emisores de Luz (LED) |

| Diodos Láser |

| Dispositivos Semiconductores de Potencia |

| Dispositivos de Radiofrecuencia |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Telecomunicaciones y Centros de Datos |

| Industrial y Potencia |

| Aeroespacial y Defensa |

| Salud y Ciencias de la Vida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Sustrato | GaN sobre Zafiro | |

| GaN sobre Silicio | ||

| GaN sobre Carburo de Silicio | ||

| GaN Nativo (GaN sobre GaN) | ||

| GaN sobre Diamante | ||

| Por Tamaño de Oblea | 2 Pulgadas | |

| 4 Pulgadas | ||

| 6 Pulgadas | ||

| 8 Pulgadas y Más | ||

| Por Aplicación | Diodos Emisores de Luz (LED) | |

| Diodos Láser | ||

| Dispositivos Semiconductores de Potencia | ||

| Dispositivos de Radiofrecuencia | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Automotriz y Transporte | ||

| Telecomunicaciones y Centros de Datos | ||

| Industrial y Potencia | ||

| Aeroespacial y Defensa | ||

| Salud y Ciencias de la Vida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de sustratos GaN y qué tan rápido crecerá?

El tamaño del mercado de sustratos GaN se situó en USD 0,39 mil millones en 2026 y se proyecta que alcance USD 0,65 mil millones en 2031 a una CAGR del 10,77%, según Mordor Intelligence.

¿Qué tipo de sustrato tiene la mayor participación?

El GaN sobre silicio lideró con el 31,19% de la participación del mercado de sustratos GaN en 2025, beneficiándose de la compatibilidad con los conjuntos de herramientas de 200 mm existentes.

¿Qué segmento de aplicación se expande más rápidamente?

Se prevé que los dispositivos de radiofrecuencia registren una CAGR del 11,38% hasta 2031, a medida que el 5G-Advanced y las cargas útiles satelitales intensifican la demanda de amplificadores de potencia GaN sobre SiC de alta eficiencia.

¿Qué región se espera que crezca más rápido?

Se prevé que Oriente Medio crezca a una CAGR del 11,33% hasta 2031, impulsado por la inversión soberana en el suministro de galio aguas arriba y la capacidad avanzada de sustratos.

¿Cómo se está desarrollando la adopción de GaN en los vehículos eléctricos?

Los fabricantes de equipos originales automotrices han validado cargadores a bordo GaN con eficiencia del 96%, y el segmento de uso final automotriz está en camino de lograr una CAGR del 11,18%, posicionándolo para superar a las telecomunicaciones antes de 2029.

¿Qué factores frenan la difusión más amplia del GaN?

Las altas primas de precio de las obleas frente al silicio y el carburo de silicio, y las pérdidas de rendimiento vinculadas a los grupos de dislocaciones de hilo en obleas de 6 pulgadas, son los dos frenos más significativos para la adopción.

Última actualización de la página el: