Tamaño y Participación del Mercado de Dispositivos Semiconductores GaN RF

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

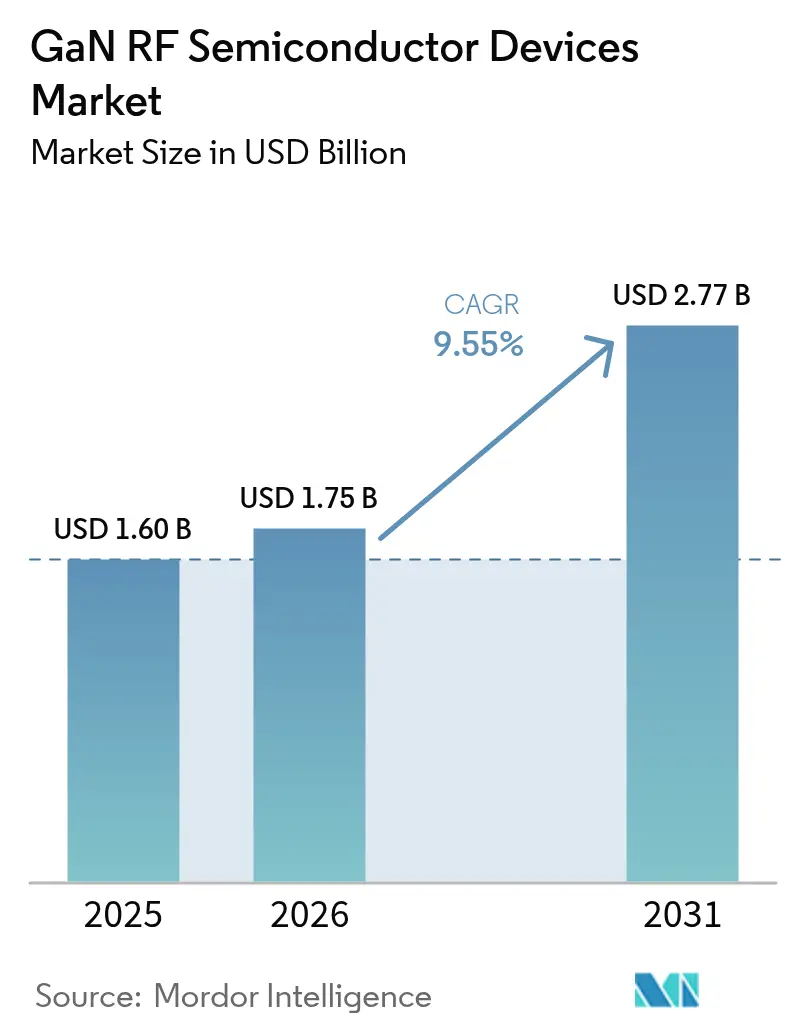

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Semiconductores GaN RF por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores GaN RF en 2026 se estima en USD 1,75 mil millones, creciendo desde el valor de 2025 de USD 1,60 mil millones con proyecciones para 2031 que muestran USD 2,77 mil millones, creciendo a una CAGR del 9,55% durante 2026-2031. La creciente demanda de soluciones de alta frecuencia y alta potencia en infraestructura 5G, radar de matriz de exploración electrónica activa (AESA), cargas útiles de satélites y radar de imagen automotriz de 79 GHz posicionó al nitruro de galio como una tecnología convencional en los ecosistemas de telecomunicaciones, defensa y movilidad. El GaN sobre SiC se mantuvo como el referente de rendimiento en robustez térmica, mientras que la transición a obleas GaN sobre Si de 200 mm comprimió las brechas de costo frente al LDMOS heredado, amplificando la adopción en unidades de radio sub-6 GHz sensibles al precio. A nivel regional, el mercado de dispositivos semiconductores GaN RF se benefició del impulso de autosuficiencia semiconductora respaldado por políticas en Asia-Pacífico y los presupuestos concurrentes de modernización de defensa de EE. UU. y la UE que priorizaron la electrónica de banda ancha. La intensificación de la competencia entre fabricantes integrados verticalmente desencadenó rápidas presentaciones de patentes, adquisiciones estratégicas y expansiones de capacidad diseñadas para aliviar los cuellos de botella en obleas epitaxiales de 150 mm y 200 mm y asegurar la resiliencia del sustrato para los emergentes programas de investigación de ondas milimétricas y 6G.

Conclusiones Clave del Informe

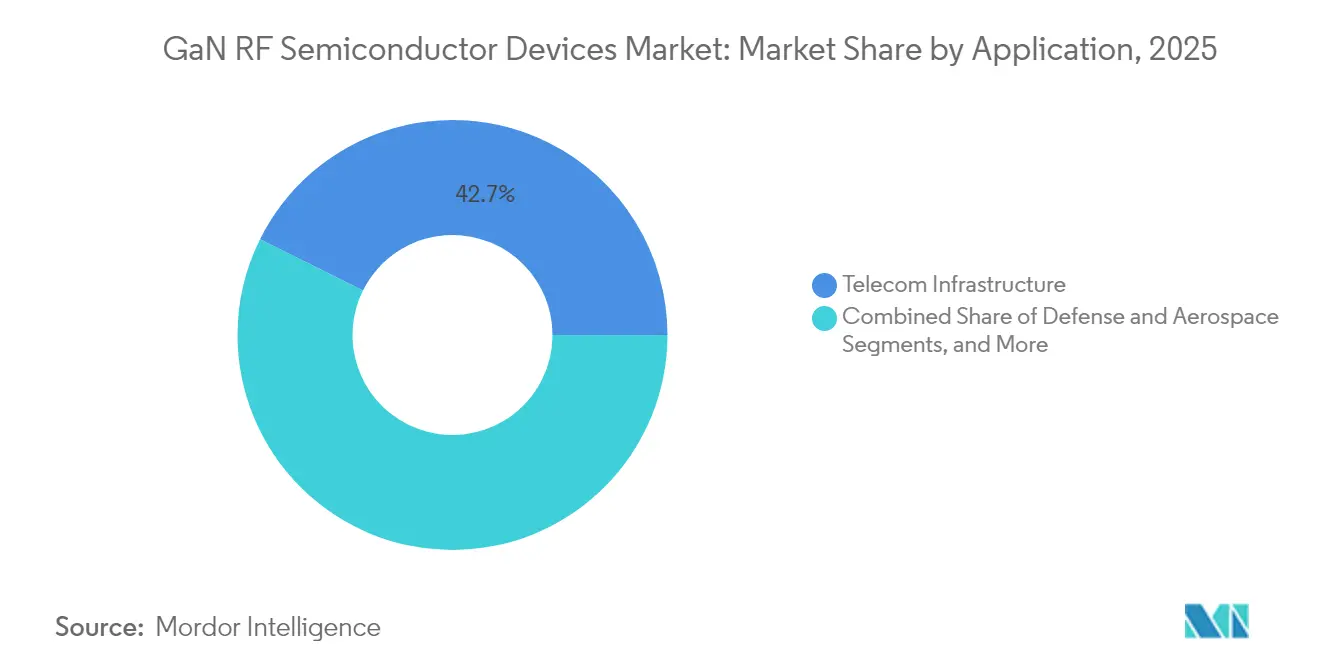

- Por aplicación, la infraestructura de telecomunicaciones lideró con una participación de ingresos del 42,65% en 2025, mientras que se prevé que el sector automotriz se acelere a una CAGR del 17,95% hasta 2031.

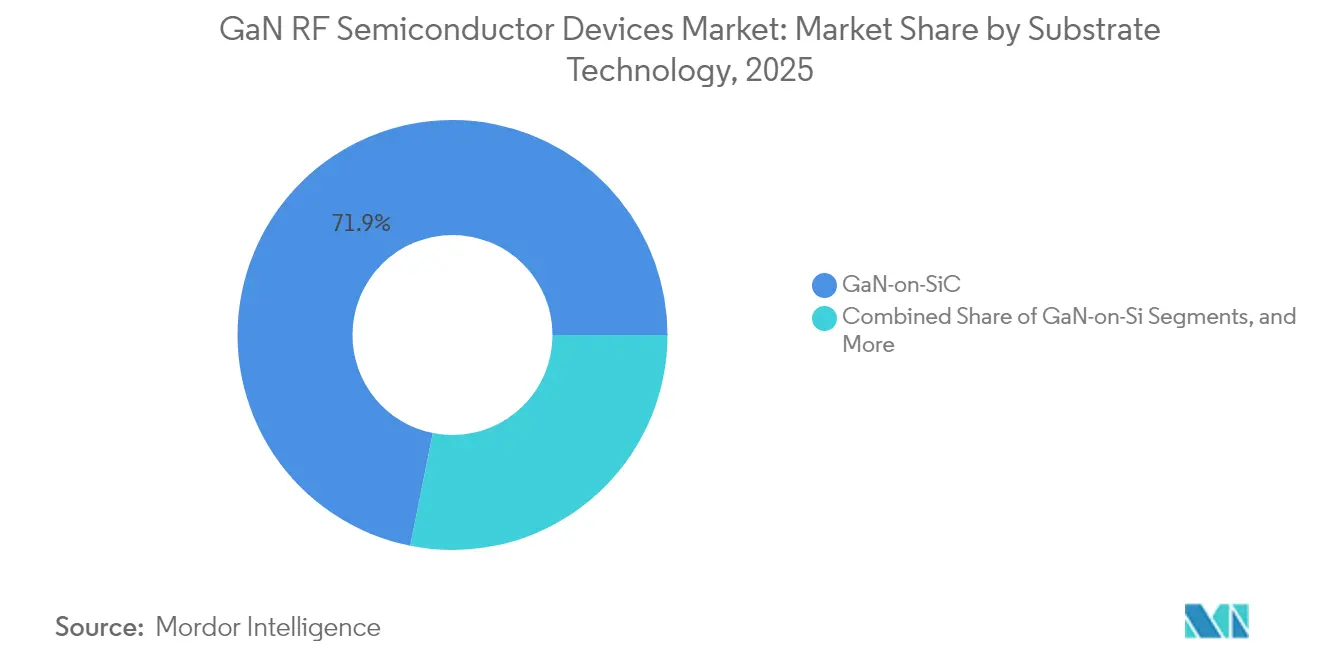

- Por tecnología de sustrato, GaN sobre SiC mantuvo el 71,85% de la participación del mercado de dispositivos semiconductores GaN RF en 2025; se proyecta que GaN sobre Si se expanda a una CAGR del 21,35% hasta 2031.

- Por banda de frecuencia, la Banda C/X representó el 33,10% de los ingresos en 2025, mientras que el segmento de ondas milimétricas registrará una CAGR del 20,95% durante 2026-2031.

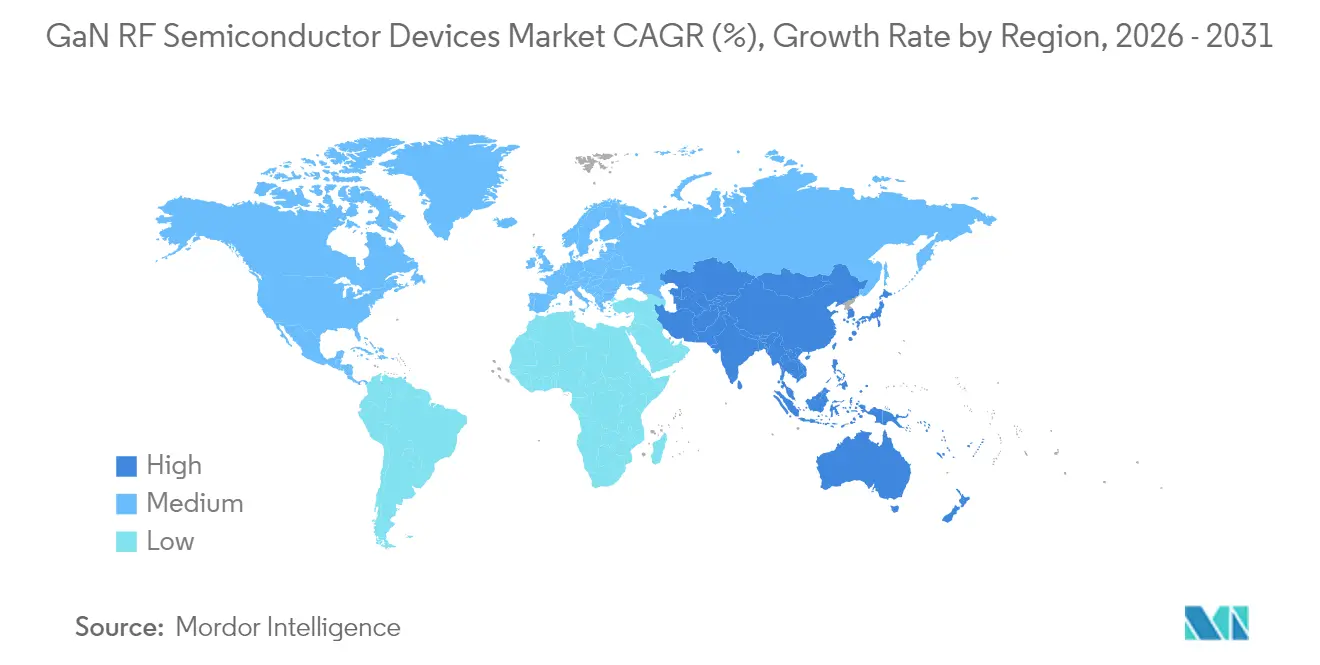

- Por geografía, Asia-Pacífico capturó el 33,80% de los ingresos globales en 2025 y se espera que registre una CAGR del 17,80% durante el horizonte de pronóstico.

- Por tipo de dispositivo, los transistores discretos representaron el 45,75% de la participación del tamaño del mercado de dispositivos semiconductores GaN RF en 2025; los amplificadores de potencia MMIC están preparados para una CAGR del 18,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Semiconductores GaN RF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de Macroceldas y Pequeñas Celdas 5G en Asia-Pacífico | +2.8% | Asia-Pacífico, con efecto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Financiamiento para la Modernización de Radar AESA de EE. UU./UE | +1.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda de Carga Útil de Constelaciones de Comunicaciones por Satélite LEO / MEO | +1.5% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Adopción de Radar de Imagen Automotriz de Ondas Milimétricas en China y Corea del Sur | +2.1% | China, Corea, con efecto secundario en Europa | Mediano plazo (2-4 años) |

| Carga Inalámbrica de Alta Potencia para Robótica de Industrie 4.0 | +0.8% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Rápida Proliferación de Cabezales de Radio Remotos de Open-RAN | +1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los despliegues de macroceldas y pequeñas celdas 5G aceleran la adopción de GaN

Las arquitecturas de estaciones base Massive-MIMO instaladas en China, Corea y Japón dependían de hasta 64 canales de amplificadores de potencia, donde el nitruro de galio proporcionó una mejora de eficiencia energética del 15-20% frente al LDMOS, reduciendo los costos operativos a nivel de sitio. La estandarización de Open-RAN desacopló aún más el hardware de radio de los proveedores de sistemas, permitiendo a los proveedores especializados de GaN ganar posiciones para actualizaciones de cabezales de radio remotos. Los despliegues récord de China Mobile validaron la fiabilidad en campo, mientras que la tasa de fallos del 0,013% de Qorvo reforzó la confianza de los operadores.[1]Qorvo, "Tecnología de Innovación GaN," qorvo.com Las reducciones progresivas en USD/W de salida mediante la migración a obleas de 200 mm posicionaron el mercado de dispositivos semiconductores GaN RF para una penetración más amplia en capas de pequeñas celdas rurales y de interior profundo. Los objetivos de ahorro energético de los operadores de telecomunicaciones se alinearon con la menor disipación de calor del GaN, catalizando marcos de adquisición que recompensaban las métricas de eficiencia por encima del precio de los componentes.

La modernización del radar AESA de EE. UU./UE impulsa la demanda de alta potencia

El Departamento de Defensa de EE. UU. elevó el GaN al Nivel de Preparación de Fabricación 10 y asignó más de USD 3 mil millones para programas de radar de próxima generación entre 2024-2025, desencadenando rampas de producción plurianuales para circuitos integrados de microondas monolíticos (MMIC) de alta potencia. Los ministerios europeos reflejaron esta trayectoria a través de ciclos de renovación de vigilancia de largo alcance y guerra electrónica, donde la superior densidad de potencia del GaN aumentó el alcance de detección y la efectividad de interferencia. El contrato de USD 29,9 millones de Honeywell para modernizar los transmisores de banda baja de la Marina con GaN ejemplificó las prioridades de mitigación de obsolescencia y agilidad espectral. Los avances en empaquetado que sobrevivieron a un flujo de calor de 200 W/mm migraron hacia abajo a radios de telecomunicaciones comerciales, expandiendo el mercado de dispositivos semiconductores GaN RF más allá de los silos de defensa.

Demanda de carga útil de constelaciones de comunicaciones por satélite LEO/MEO

Las iniciativas de banda ancha de múltiples órbitas requieren interfaces de radiofrecuencia compactas y tolerantes a la radiación capaces de cobertura multibanda bajo estrictos presupuestos de potencia. Los SSPA GaN de 120 W de TESAT en Banda L/S y las versiones de 60 W en Banda C cumplieron estas restricciones y establecieron una plantilla para actualizaciones en Banda Ku/Ka. La sustitución de amplificadores de tubo de onda progresiva por soluciones de estado sólido GaN redujo drásticamente la masa y elevó el rendimiento, impulsando una cascada de pedidos de seguimiento de operadores del nuevo espacio. Actores del ecosistema como EPC Space presentaron circuitos integrados de gestión de potencia resistentes a la radiación, catalizando ofertas de módulos integrados verticalmente que ampliaron la huella del mercado de dispositivos semiconductores GaN RF en la infraestructura espacial.

Adopción de radar de imagen automotriz de ondas milimétricas en China y Corea del Sur

Los mandatos regulatorios de seguridad y la demanda de los consumidores de características autónomas de Nivel 3+ aceleraron la penetración del radar de 79 GHz. Los MMIC GaN habilitaron una resolución de objetos de 2 cm a 200 m, permitiendo a los fabricantes de equipos originales reducir el número de sensores sin sacrificar el rendimiento, como se demostró en los modelos BMW de 2025. Los proveedores de primer nivel en Shanghái y Seúl se orientaron hacia interfaces de radiofrecuencia GaN para cumplir con estrictos presupuestos de factor de forma y térmicos, estimulando inversiones en cadenas de suministro localizadas y reforzando el mercado de dispositivos semiconductores GaN RF como un nodo estratégico en los sistemas avanzados de asistencia al conductor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo frente al LDMOS en Estaciones Base Sub-6 GHz | -1.3% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Incursión del SiC en Bloques de Radar Táctico de >3 kW | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Obleas Epitaxiales y Sustratos (150 y 200 mm) | -1.5% | Global | Mediano plazo (2-4 años) |

| Gestión Térmica y Fiabilidad a >200 W/mm | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La prima de costo modera la penetración en despliegues sensibles al precio

En 2024, los amplificadores de potencia GaN tenían una diferencia de precio del 40% sobre el LDMOS para radios sub-6 GHz, retrasando las transiciones en mercados emergentes, aunque los ahorros energéticos absorbieron la brecha en 18 meses de operación. El paso de Texas Instruments a la fabricación de GaN sobre Si de 8 pulgadas redujo el costo por dado en más del 10%, pero las presiones macroeconómicas aún limitaron el gasto de capital de los operadores, especialmente en India y partes del Sudeste Asiático. Los fabricantes de equipos originales de telecomunicaciones, por lo tanto, mantuvieron estrategias de doble abastecimiento, sosteniendo el volumen de LDMOS y limitando el potencial alcista a corto plazo para el mercado de dispositivos semiconductores GaN RF.

Las escaseces de obleas epitaxiales y sustratos crean cuellos de botella en la producción

La capacidad limitada de GaN sobre SiC de 200 mm y los plazos de entrega más largos para sustratos de SiC de alta calidad crearon entornos de asignación, obligando a los proveedores de dispositivos a priorizar contratos de defensa y espacio. Los laboratorios de investigación documentaron desafíos de contaminación y curvatura al escalar GaN sobre Si a líneas CMOS de 200 mm, retrasando las curvas de aprendizaje de rendimiento. La decisión de STMicroelectronics de co-localizar la epitaxia GaN y el empaquetado a nivel de panel en Italia ilustró las respuestas de integración vertical, aunque es poco probable que se produzca un alivio significativo de la capacidad antes de finales de 2026, limitando el suministro a corto plazo para el creciente mercado de dispositivos semiconductores GaN RF.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Infraestructura de Telecomunicaciones Mantiene el Liderazgo Mientras el Sector Automotriz Surge

La infraestructura de telecomunicaciones representó el 42,65% de los ingresos de 2025, anclando el mercado de dispositivos semiconductores GaN RF. Los proveedores de estaciones base adoptaron GaN para lograr huellas más pequeñas y un referente de eficiencia de drenaje del 55,2% en unidades de radio macro. Esto se traduce en cargas de refrigeración reducidas y menor peso en la parte superior de la torre, crítico para los despliegues densos de 5G. La desagregación de Open-RAN alentó a los especialistas independientes en amplificadores de potencia a capturar victorias de diseño, mientras que los sustratos diseñados de Soitec redujeron las pérdidas de inserción, aumentando la cobertura por sitio. El mercado de dispositivos semiconductores GaN RF mantuvo el impulso durante 2025 a medida que los operadores realizaban pruebas piloto de 6G sub-THz que presuponían interfaces de radiofrecuencia GaN. El radar automotriz siguió siendo una porción modesta en 2024, pero se prevé que se expanda a una CAGR del 17,95% hasta 2031. Los mandatos de sistemas avanzados de asistencia al conductor obligatorios de China y el ecosistema de automóviles conectados de Corea del Sur impulsaron la demanda de radar de imagen de 79 GHz, donde el GaN manejó la densidad de potencia de ondas milimétricas sin comprometer la fiabilidad. Los pilotos de comunicación V2X que incorporan módulos PA-LNA GaN amplifican las perspectivas de volumen. Las hojas de ruta de reducción de costos vinculadas a obleas GaN sobre Si de 200 mm prometieron alineación con la electrónica de vehículos convencional, creando escala para el mercado de dispositivos semiconductores GaN RF más amplio. En defensa y aeroespacial, los radares, la guerra electrónica y las cargas útiles de comunicaciones por satélite aprovecharon la tolerancia a la radiación y la potencia de salida del GaN. La electrónica de consumo adoptó amplificadores de potencia GaN para enrutadores Wi-Fi 7 y interfaces de radiofrecuencia de terminales, validando oportunidades de señal más pequeña. La robótica industrial adoptó transmisores de carga inalámbrica de 6,78 MHz impulsados por transistores de alta movilidad electrónica GaN, subrayando la amplitud intersectorial que diversificó los flujos de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los Transistores Discretos Dominan a Medida que la Integración MMIC Aumenta

Los transistores de potencia discretos capturaron el 45,75% de la participación en 2025, reflejando ciclos de diseño arraigados en radar, radiodifusión y radios de macroceldas. La cartera de MACOM abarcó de 2 W a 7 kW, ilustrando la escalabilidad que sustentó el mercado de dispositivos semiconductores GaN RF. [2]MaxLinear, "MaxLinear y RFHIC Entregan Amplificador de Potencia de Alta Eficiencia," investors.maxlinear.com Los paquetes de montaje con mejora térmica soportaron una eficiencia de drenaje de >80%, extendiendo la vida útil de los dispositivos en ciclos de trabajo exigentes. Los amplificadores de potencia de circuito integrado de microondas monolítico entregaron el crecimiento más rápido, proyectado en una CAGR del 18,65% hasta 2031. Los módulos de matriz en fase, los terminales de comunicaciones por satélite con espacio limitado y los radios de retorno de ondas milimétricas favorecieron los MMIC que condensaron etapas de ganancia y redes de polarización en dados compactos. El QPA2210D de banda ancha de Qorvo ejemplificó esta tendencia, ofreciendo una eficiencia de potencia añadida 6 dB mayor frente a las alternativas discretas. Los conmutadores de radiofrecuencia y los módulos de interfaz de radiofrecuencia emplearon transistores GaN de modo de mejora para manejar tensiones de conmutación en caliente, mientras que los amplificadores de bajo ruido comenzaron a desplazar al GaAs en los enlaces satelitales de Banda C, ampliando el panorama del sector de dispositivos semiconductores GaN RF.

Por Tecnología de Sustrato: GaN sobre SiC Mantiene el Liderazgo a Pesar del Impulso de GaN sobre Si

GaN sobre SiC mantuvo el 71,85% de los ingresos de 2025 gracias a una conductividad térmica de 370 W/mK que habilitó una densidad de potencia de >200 W/mm en módulos de transmisión-recepción AESA. El transistor de Banda C de 750 W de Sumitomo Electric logró una eficiencia de drenaje del 80%, validando el margen térmico del SiC. La adopción del radar de aviones de combate de Lockheed Martin subrayó las expectativas de fiabilidad que mantuvieron al GaN sobre SiC como elemento central en los despliegues de misión crítica dentro del mercado de dispositivos semiconductores GaN RF. Por el contrario, GaN sobre Si está preparado para crecer a una CAGR del 21,35%, impulsado por la compatibilidad con CMOS y la economía de obleas de 200 mm que redujeron las métricas de dólares por vatio. GlobalFoundries y Texas Instruments iniciaron producciones en volumen en Vermont y Dallas, respectivamente, acortando las curvas de aprendizaje y atrayendo proyectos de interfaces de radiofrecuencia para terminales. El tamaño del mercado de dispositivos semiconductores GaN RF para los segmentos de GaN sobre Si se prevé que se amplíe a medida que los rendimientos superen el 90% y la robustez de oscilación de puerta iguale los referentes del SiC. Los sustratos emergentes como los compuestos de cobre-diamante introdujeron propiedades de disipación de calor de 800 W/mK para módulos de microondas que superan los 10 GHz, mientras que los prototipos de GaN sobre diamante apuntaron a radares de alerta temprana aerotransportados. La diversificación señaló un ecosistema maduro que alineó los perfiles térmicos con las figuras de mérito específicas de la aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Frecuencia: La Banda C/X Domina, las Ondas Milimétricas se Aceleran

Los dispositivos de Banda C/X generaron el 33,10% de los ingresos en 2025, impulsados por el radar naval, los terminales terrestres de satélite y el retorno de Massive-MIMO de 5G. El TGA2578-CP de Qorvo proporcionó 30 W de potencia de salida saturada en 2-6 GHz, reforzando la lealtad de diseño al GaN en este espectro. Los ciclos de financiamiento de programas estables aislaron la demanda de las fluctuaciones macroeconómicas, dando al mercado de dispositivos semiconductores GaN RF una línea de base predecible. Los componentes de ondas milimétricas (>40 GHz), incluidos los amplificadores de potencia 5G FR2 y los enlaces punto a punto de Banda E, se proyecta que registren una CAGR del 20,95%. Los prototipos documentados por MDPI alcanzaron 24 dBm de potencia de salida saturada con un 20% de eficiencia de potencia añadida en 20-35 GHz, señalando la preparación para la densificación de pequeñas celdas urbanas. La Banda Ku/Ka sirvió a las puertas de enlace de satélites de alto rendimiento, mientras que los segmentos de Banda L/S y VHF/UHF mantuvieron roles en radares heredados e infraestructura de radiodifusión. Los amplificadores de potencia GaN de banda ancha capaces de cobertura de 2-18 GHz redujeron los inventarios de partidas individuales para los integradores, fortaleciendo el apalancamiento de los proveedores en el mercado de dispositivos semiconductores GaN RF.

Análisis Geográfico

Asia-Pacífico lideró con el 33,80% de los ingresos de 2025 y se proyecta que avance a una CAGR del 17,80% hasta 2031. El auge de las estaciones base 5G de China, la construcción de fundiciones GaN locales y el apoyo político bajo la "tercera ola semiconductora" catalizaron la autosuficiencia regional. Corea se centró en centros de inteligencia artificial y radar automotriz, mientras que Japón aprovechó el legado de la electrónica de consumo y el suministro de sustratos de SiC. Los servicios avanzados de backend de Taiwán aceleraron la optimización de costos de GaN sobre Si, reforzando el ciclo de crecimiento del mercado de dispositivos semiconductores GaN RF.

América del Norte ocupó el segundo lugar, impulsada por el presupuesto de defensa de EE. UU. y las megaconstelaciones de internet satelital. El financiamiento gubernamental para fábricas nacionales, como el proyecto GaN sobre Si de Polar Semiconductor en Minnesota, apoyó la resiliencia de la cadena de suministro. Las renovaciones de telecomunicaciones de Canadá y los clústeres de electrónica automotriz de México crearon diversidad de demanda continental que aisló el mercado regional de dispositivos semiconductores GaN RF de la volatilidad de un solo sector.

Europa combinó el liderazgo en radar automotriz con accionamientos industriales de alta eficiencia energética. Alemania encabezó los despliegues de sensores vehiculares de 79 GHz, Francia enfatizó las cargas útiles aeroespaciales y el Reino Unido priorizó las actualizaciones de guerra electrónica dominadas por el espectro. Los paquetes de autonomía estratégica de la UE canalizaron subvenciones hacia empresas conjuntas como la plataforma GaN de 650 V de IQE–X-FAB, fomentando una cadena de valor localizada que sustentó la expansión del tamaño del mercado de dispositivos semiconductores GaN RF en el bloque.

La adopción emergente en Brasil, los despliegues de ciudades inteligentes del Consejo de Cooperación del Golfo y los ensayos de retorno de órbita baja terrestre de Australia mostraron la trayectoria de difusión global de la tecnología.

Panorama Competitivo

El mercado de dispositivos semiconductores GaN RF exhibió una concentración moderada; los cinco principales proveedores controlaban aproximadamente el 60% de los ingresos, dejando amplio espacio para innovadores de nicho. Wolfspeed, Qorvo y NXP aprovecharon la integración de cuna a empaquetado, abarcando el crecimiento del sustrato de SiC, la epitaxia, el diseño de transistores de alta movilidad electrónica y el empaquetado térmico avanzado. MACOM y Sumitomo Electric se centraron en transistores de alta potencia, mientras que empresas emergentes como Finwave persiguieron caminos de GaN sobre Si para terminales.

Las dinámicas de la carrera de capacidad dieron forma a los patrones de colaboración de 2024-2025. La alianza de WIN Semiconductors con Viper RF abrió servicios MMIC personalizados habilitados para GaN, apuntando a una cobertura de 1-150 GHz.[4]WIN Semiconductors, "Da la Bienvenida a Viper RF," fox59.com Infineon calificó fábricas de SiC de 200 mm, expandiendo la proyección hacia la adyacencia de la electrónica de potencia y agudizando las habilidades de control de procesos que se transfirieron a las líneas de radiofrecuencia. La firma de análisis de patentes Knowmade registró un aumento en las presentaciones de GaN en el cuarto trimestre de 2024, reflejando actividades intensificadas de construcción de ventajas competitivas.

La diferenciación estratégica dependió de las hojas de ruta de eficiencia de potencia añadida, la propiedad intelectual de gestión térmica y la participación en consorcios de diseño de referencia abiertos. Los operadores de centros de datos y los fabricantes de equipos originales automotrices comenzaron a relacionarse directamente con los fabricantes de dispositivos para alinear el suministro a largo plazo e impulsar flujos de derivados personalizados, señalando un cambio de la competencia a nivel de componentes hacia compromisos centrados en soluciones que remodelarán el mercado de dispositivos semiconductores GaN RF hasta 2030.

Líderes del Sector de Dispositivos Semiconductores GaN RF

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions — GaN-on-SiC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: WIN Semiconductors dio la bienvenida a Viper RF en su Programa de Socios de Alianza, habilitando servicios MMIC personalizados de 1-150 GHz que aprovecharon las plataformas GaN y GaAs de WIN.

- Mayo de 2025: Finwave Semiconductor aseguró USD 8,2 millones para acelerar la comercialización de GaN sobre Si para infraestructura 5G/6G de Finwave.

- Abril de 2025: IQE y X-FAB acordaron una plataforma europea de dispositivos de potencia GaN de 650 V para mercados automotrices y de centros de datos de Compound Semiconductor.

- Abril de 2025: Polar Semiconductor licenció la tecnología GaN sobre Si de Renesas para fabricar dispositivos de 200 mm en Minnesota de Power Electronics World.

Alcance del Informe Global del Mercado de Dispositivos Semiconductores GaN RF

El GaN destaca en las aplicaciones de radiofrecuencia por varias razones, como el alto campo de ruptura, la alta velocidad de saturación y las sobresalientes propiedades térmicas, a través de las cuales han sido fundamentales para transmitir señales a largas distancias o a niveles de potencia de alta gama. El estudio de mercado se centra en las tendencias que afectan al mercado en las principales regiones, como América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en el sector, así como el impacto del COVID-19 en el sector de GaN RF en general y su desempeño.

| Defensa y Aeroespacial |

| Infraestructura de Telecomunicaciones |

| Electrónica de Consumo |

| Automotriz (Sistemas Avanzados de Asistencia al Conductor, V2X) |

| Industrial y Energía |

| Centros de Datos y Enlaces de Potencia de Alta Eficiencia |

| Transistores de Potencia RF Discretos |

| MMIC / Amplificadores de Potencia Monolíticos |

| Conmutadores de RF y Módulos de Interfaz de Radiofrecuencia |

| Amplificadores de Bajo Ruido y de Controlador |

| GaN sobre SiC |

| GaN sobre Si |

| GaN sobre Diamante y Compuestos Avanzados |

| VHF / UHF (<1 GHz) |

| Banda L / S (1-4 GHz) |

| Banda C / X (4-12 GHz) |

| Banda Ku / Ka (12-40 GHz) |

| Ondas Milimétricas (>40 GHz, incluido 5G FR2) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Defensa y Aeroespacial | ||

| Infraestructura de Telecomunicaciones | |||

| Electrónica de Consumo | |||

| Automotriz (Sistemas Avanzados de Asistencia al Conductor, V2X) | |||

| Industrial y Energía | |||

| Centros de Datos y Enlaces de Potencia de Alta Eficiencia | |||

| Por Tipo de Dispositivo | Transistores de Potencia RF Discretos | ||

| MMIC / Amplificadores de Potencia Monolíticos | |||

| Conmutadores de RF y Módulos de Interfaz de Radiofrecuencia | |||

| Amplificadores de Bajo Ruido y de Controlador | |||

| Por Tecnología de Sustrato | GaN sobre SiC | ||

| GaN sobre Si | |||

| GaN sobre Diamante y Compuestos Avanzados | |||

| Por Banda de Frecuencia | VHF / UHF (<1 GHz) | ||

| Banda L / S (1-4 GHz) | |||

| Banda C / X (4-12 GHz) | |||

| Banda Ku / Ka (12-40 GHz) | |||

| Ondas Milimétricas (>40 GHz, incluido 5G FR2) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de dispositivos semiconductores GaN RF en 2026?

El tamaño del mercado de dispositivos semiconductores GaN RF alcanzó USD 1,75 mil millones en 2026.

¿Qué segmento de aplicación tuvo la mayor participación en 2025?

La infraestructura de telecomunicaciones representó el 42,65% de los ingresos de 2025 debido a los rápidos despliegues de macroceldas y pequeñas celdas 5G.

¿Por qué GaN sobre SiC sigue siendo dominante a pesar de las ventajas de costo de GaN sobre Si?

GaN sobre SiC ofrece una conductividad térmica superior, soportando una densidad de potencia de >200 W/mm requerida en radar de defensa y estaciones base de alta potencia.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 17,80%, impulsada por extensos despliegues de 5G e iniciativas de autosuficiencia semiconductora.

¿Cómo se están abordando las barreras de costo?

La migración a obleas GaN sobre Si de 200 mm y las mejoras en el rendimiento de los procesos han reducido el costo por dado en más del 10%, reduciendo la brecha de precio con el LDMOS.

¿Qué está impulsando el auge de los dispositivos GaN de ondas milimétricas?

La expansión de las redes 5G FR2 y la investigación temprana de 6G requieren amplificadores de potencia de alta eficiencia que puedan manejar las pérdidas de propagación a >40 GHz, un área donde el GaN sobresale.

Última actualización de la página el: