Tamaño y Participación del Mercado de Sustratos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos por Mordor Intelligence

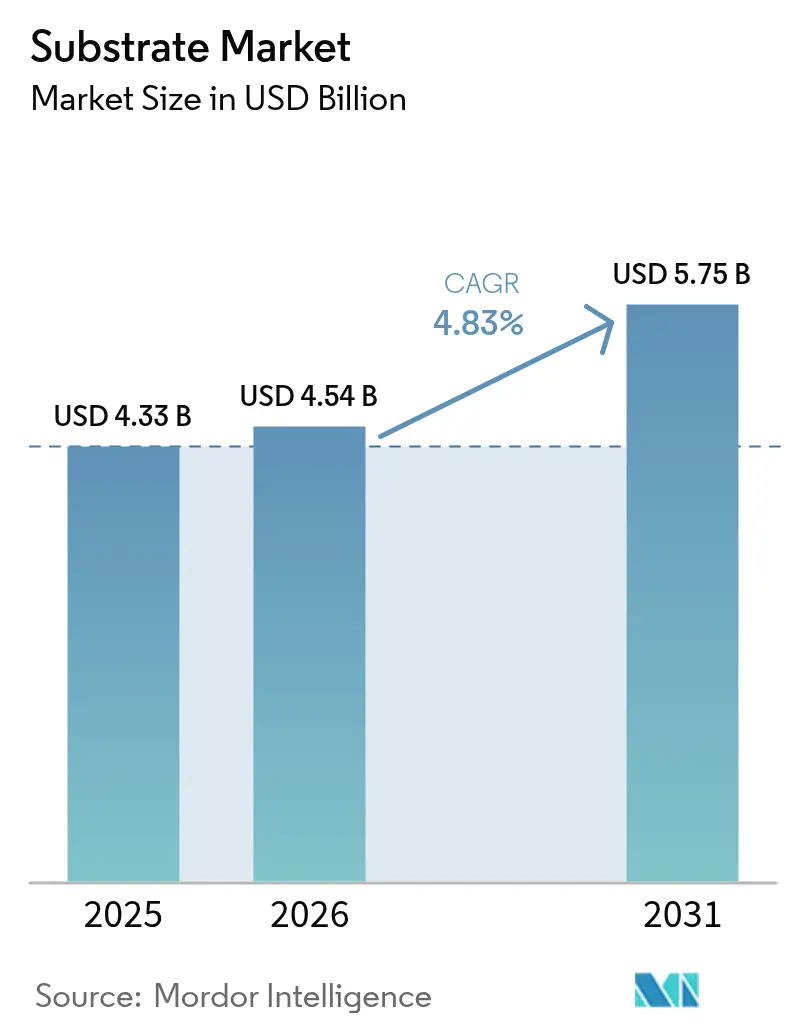

El mercado de sustratos fue valorado en 4,33 mil millones de USD en 2025 y se estima que crecerá desde 4,54 mil millones de USD en 2026 hasta alcanzar los 5,75 mil millones de USD en 2031, a una CAGR del 4,83% durante el período de previsión (2026-2031). La demanda está aumentando a medida que las arquitecturas de aceleradores de IA, los despliegues de radio 5G y la electrónica de potencia de vehículos eléctricos (EV) amplían la base de aplicaciones para los laminados de empaquetado avanzado. La expansión es moderada porque la infraestructura tradicional de circuitos impresos está madura, aunque las victorias de diseño vinculadas a la integración heterogénea están elevando el valor promedio del sustrato por dispositivo. La intensidad competitiva está determinada por la exposición de la cadena de suministro a resinas de alta Tg, la carga de capital asociada a las nuevas líneas de fabricación y los mandatos de sostenibilidad que restringen los laminados halogenados. Asia Pacífico mantiene una ventaja de liderazgo gracias a las operaciones de ensamblaje de semiconductores agrupadas, las rápidas adiciones de capacidad en Taiwán, Corea del Sur y China, y el apoyo político regional que reduce los costes de producción.

Conclusiones Clave del Informe

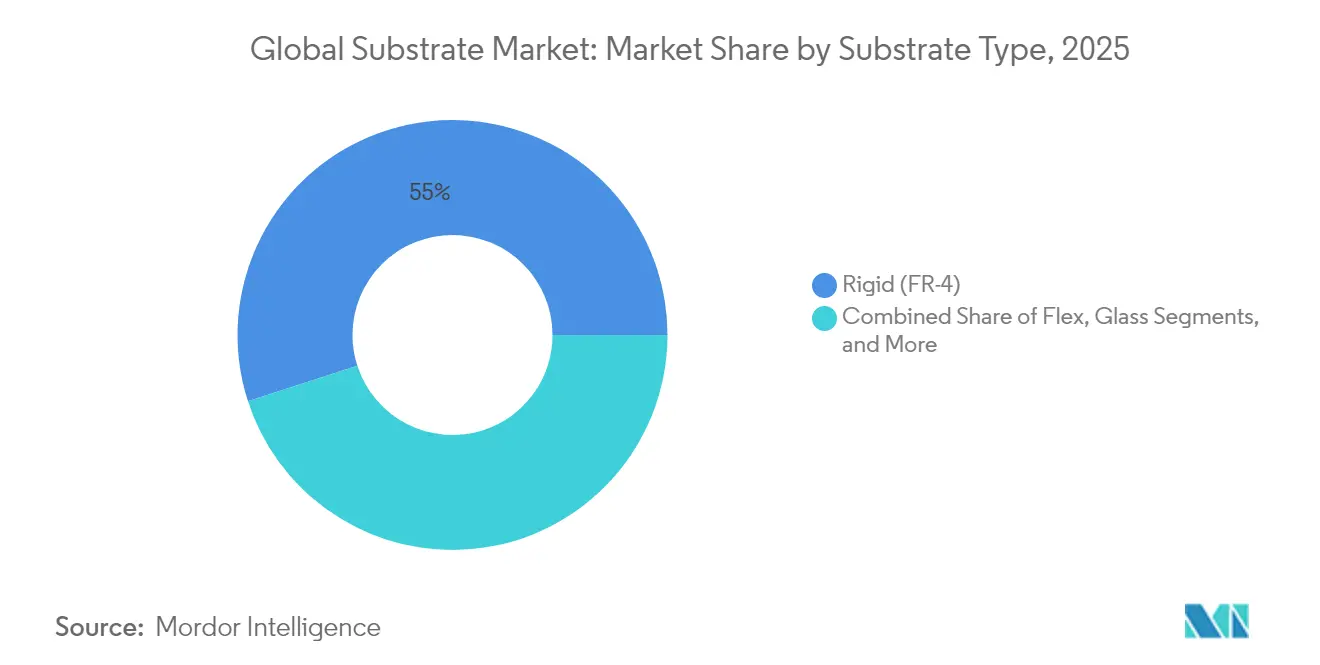

- Por tipo de sustrato, el FR-4 rígido capturó una participación del 54,98% del mercado de sustratos en 2025, mientras que los sustratos de vidrio están dispuestos a crecer más rápidamente con una CAGR del 5,54% hasta 2031.

- Por material, el vidrio epoxi FR-4 mantuvo el 41,88% del tamaño del mercado de sustratos en 2025; los materiales de vidrio registran la CAGR más rápida del 5,42% hasta 2031.

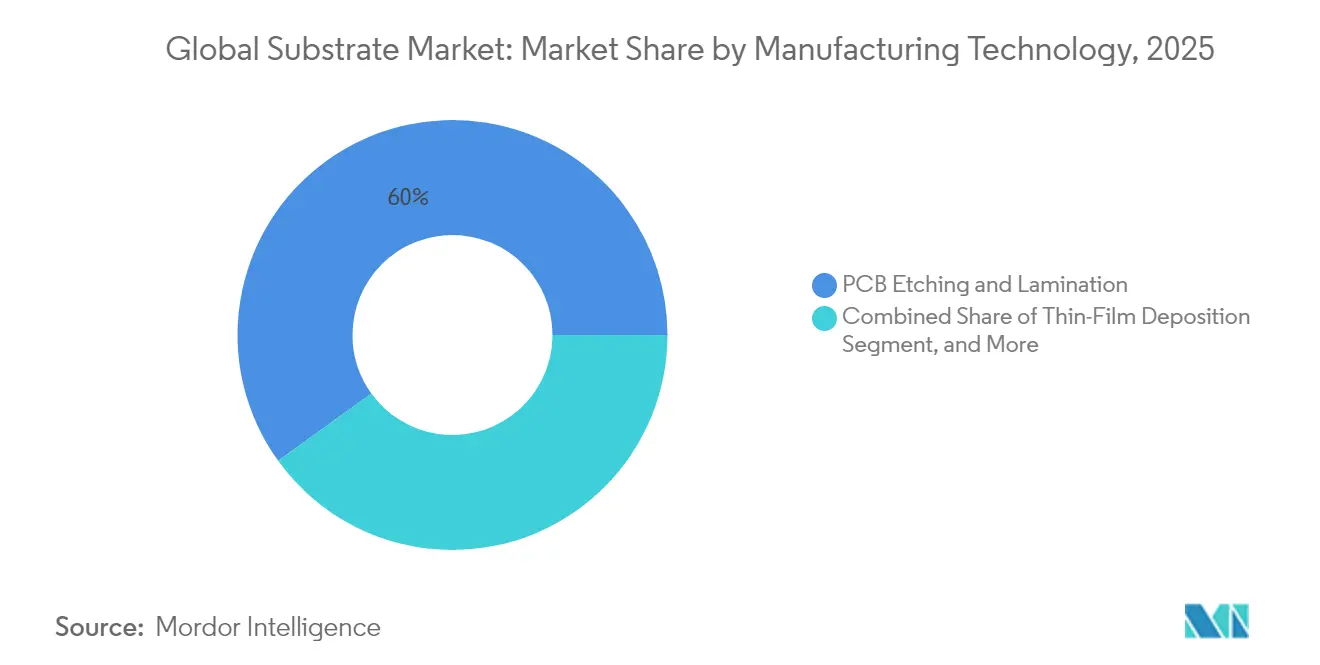

- Por tecnología de fabricación, el grabado y laminación de PCB representó el 59,95% de la participación del mercado de sustratos en 2025, mientras que se proyecta que el empaquetado de nivel de oblea de abanico externo se expanda a una CAGR del 5,62%.

- Por industria usuaria final, la computación y el almacenamiento de datos representaron el 29,22% del mercado de sustratos en 2025, aunque el sector automotriz y de transporte avanza a una CAGR del 5,12%.

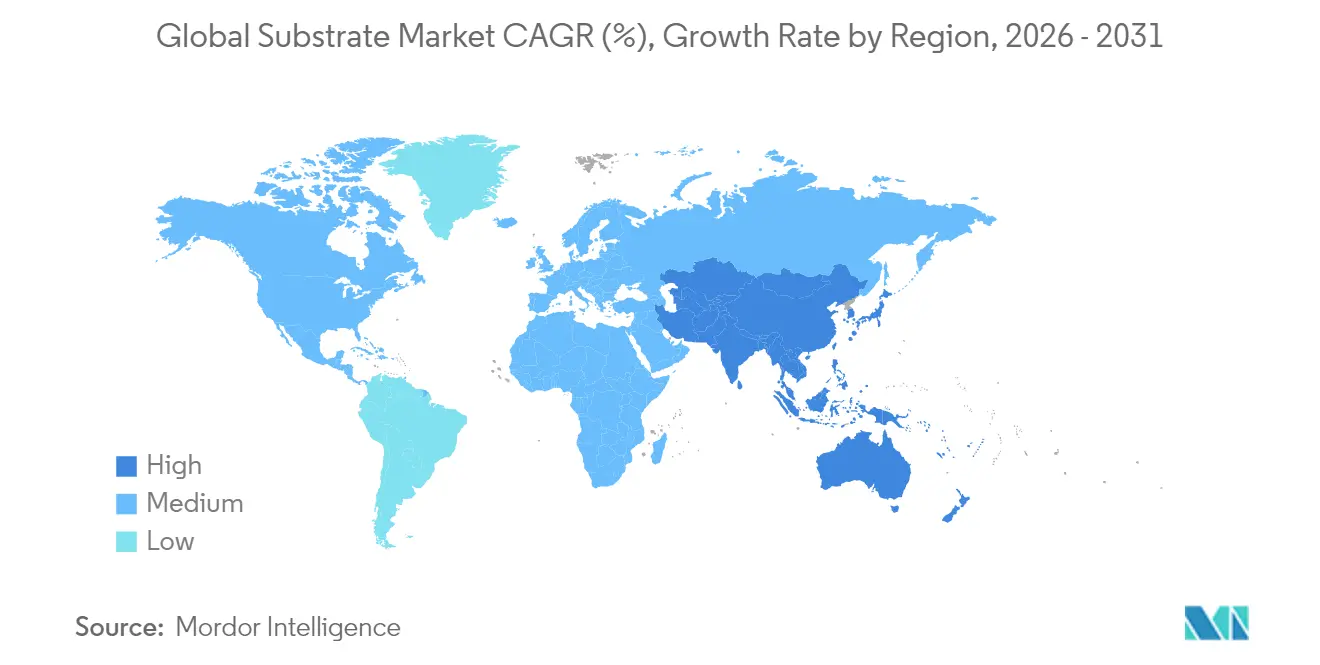

- Por geografía, Asia Pacífico comandó una participación del 37,92% en 2025 y continúa como la región de más rápido crecimiento con una CAGR del 5,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustratos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la integración heterogénea en aceleradores de IA | +1.2% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda de miniaturización en dispositivos móviles y ponibles | +0.8% | Global, liderado por centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Despliegues de 5G que impulsan sustratos de RF de alta frecuencia | +0.9% | América del Norte, Europa, mercados principales de APAC | Mediano plazo (2-4 años) |

| Adopción de sustratos cerámicos y de núcleo metálico en electrónica de potencia de EV | +0.7% | Global, con ganancias tempranas en Europa, China, América del Norte | Largo plazo (≥ 4 años) |

| Surgimiento de paquetes basados en chiplets | +1.0% | Núcleo de APAC, expansión a América del Norte | Mediano plazo (2-4 años) |

| Carreras regionales de subsidios a semiconductores | +0.6% | América del Norte, Europa, regiones selectas de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Integración Heterogénea en Aceleradores de IA

La integración heterogénea permite que múltiples dados especializados trabajen juntos dentro de un único paquete, elevando los requisitos de complejidad del sustrato. Intel apunta a una densidad de interconexión 10 × mayor sobre laminados orgánicos utilizando sustratos de vidrio, permitiendo que los chiplets de lógica, memoria y acelerador coexistan sin pérdidas de integridad de señal.[1]Intel Corporation, "Hoja de Ruta de Tecnología de Sustratos de Vidrio," newsroom.intel.com El FR-4 orgánico no puede igualar estos enrutamientos en pasos finos, lo que alienta a los diseñadores a transitar hacia opciones de vidrio, orgánico avanzado y cerámica. Las arquitecturas de paquetes ahora mezclan interfaces de alta velocidad junto a sensibles líneas analógicas, por lo que la pérdida dieléctrica, el coeficiente de expansión térmica y la fiabilidad de las vías se convierten en criterios de selección críticos. Los fabricantes invierten en litografía de mayor resolución y perforación láser para cumplir las reglas de línea/espacio por debajo de 10 µm. A medida que las cargas de trabajo de IA continúan escalando, las ganancias de rendimiento centradas en el empaquetado son tan importantes como las reducciones de nodo de interfaz frontal, sosteniendo precios premium para los sustratos avanzados.

Demanda de Miniaturización en Dispositivos Móviles y Ponibles

Las placas de teléfonos inteligentes se están reduciendo mientras el número de componentes aumenta, presionando a los proveedores a entregar construcciones de sustratos más delgadas, más densas y más flexibles. Los diseños rígido-flex con núcleos de poliimida ayudan a enrutar buses de alta velocidad alrededor de líneas de pliegue sin agrietarse. Los ponibles comprimen aún más las estructuras, forzando la adopción de componentes pasivos embebidos dentro de las capas del núcleo. Los fabricantes en China, Corea del Sur y Vietnam duplicaron los pedidos de laminados flexibles después de los ciclos de diseño de 2024, elevando la utilización en las fábricas de sustratos flex. Las menores separaciones entre componentes aumentan la acumulación de calor; por lo tanto, las variantes de núcleo metálico con respaldo de aluminio están entrando en los segmentos móviles de alta gama. Estas dinámicas mantienen los ingresos del mercado de sustratos en expansión incluso cuando los volúmenes de unidades de teléfonos se estabilizan, porque el valor por placa aumenta gradualmente.

Despliegues de 5G que Impulsan los Sustratos de RF de Alta Frecuencia

Las estaciones base de ondas milimétricas operan más allá de los 28 GHz, lo que exige una pérdida dieléctrica ultrabaja. Rogers Corporation comercializó laminados basados en PTFE con Dk y Df estables entre −40 °C y 105 °C, capturando diseños de arrays de antenas multicapa.[2]AMD Inc., "Arquitectura de Chiplets y Empaquetado Avanzado," amd.com Los OEM solicitan estructuras de impedancia controlada con rugosidad de cobre inferior a 2 µm para limitar la pérdida de inserción. Los fabricantes de equipos simultáneamente reducen el coste de la placa mezclando núcleos de alta frecuencia solo donde se necesitan, intercalándolos entre prepregs de menor coste. Dado que la densificación del 5G es escalonada por región, los proveedores de sustratos disfrutan de una trayectoria de ingresos plurianual a medida que los operadores implementan actualizaciones en fases. América del Norte y Japón impulsaron la demanda inicial en 2024, mientras Europa e India escalan los pedidos durante la ventana de previsión.

Adopción de Sustratos Cerámicos y de Núcleo Metálico en la Electrónica de Potencia de EV

Los inversores de EV y los cargadores a bordo conmutan a cientos de kilohercios, creando puntos calientes térmicos que superan el vidrio epoxi estándar. Los sustratos cerámicos que utilizan nitruro de aluminio ofrecen conductividad térmica superior a 150 W/mK mientras aíslan altos voltajes, permitiendo huellas de módulos más pequeñas. Fabricantes como Kyocera calificaron placas cerámicas para grados de fiabilidad automotriz en los ciclos de pruebas de 2025, impulsando la cartera de pedidos para los lanzamientos de modelos de 2026. En casos de potencia media, los sustratos de núcleo metálico con placas de aluminio disipan el calor a un tercio del coste de la cerámica completa, apoyando una mezcla de productos escalonada. A medida que las ventas globales de EV se acercan al 40% de los volúmenes de nuevos vehículos en 2030, cada proveedor de módulos de potencia requiere una estrategia de sustrato con mejora térmica, impulsando la adopción continua en todas las bandas de precios.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de resinas de alta Tg | -0.8% | Global, con impacto agudo en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Intensidad de CAPEX de las líneas de sustratos avanzados | -1.1% | Global, concentrado en regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Riesgo de bloqueo tecnológico para fábricas de PCB heredadas | -0.6% | América del Norte y Europa, con efecto secundario en APAC | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre los laminados halogenados | -0.4% | Europa y América del Norte, expandiéndose a mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Resinas de Alta Tg

Solo un puñado de productores químicos ofrecen resinas que sobreviven a temperaturas de transición vítrea superiores a 170 °C, por lo que cualquier interrupción ajusta el suministro disponible y dispara los precios. Las restricciones comerciales sobre los precursores de epoxi elevaron los plazos de entrega a 24 semanas durante 2024, obligando a los proveedores de sustratos a mantener mayores inventarios de seguridad. Los costes de mantenimiento de inventario erosionan los márgenes, especialmente para las empresas pequeñas y medianas. Los clientes automotrices y aeroespaciales exigen placas de alta Tg para ensamblajes bajo el capó y de aviónica, por lo que la sustitución con FR-4 estándar no es factible. Los proveedores negocian contratos a largo plazo pero siguen siendo vulnerables a las perturbaciones geopolíticas en torno a los principales centros de fabricación de resinas en Asia Oriental.

Intensidad de CAPEX de las Líneas de Sustratos Avanzados

Una sola fábrica de sustratos de vidrio avanzado requiere más de 100 millones de USD en herramientas de litografía de precisión, grabado por plasma y metrología, generando cargos por depreciación que pueden superar los beneficios operativos en un ciclo bajista. Las empresas de PCB más pequeñas tienen dificultades para financiar actualizaciones mientras mantienen flujos de ingresos heredados, lo que impulsa fusiones o cierres de instalaciones. Los plazos de entrega de equipos superan los 12 meses, por lo que la capacidad no puede añadirse rápidamente una vez que la demanda se dispara. El alto umbral de inversión ralentiza la respuesta de la industria a las nuevas victorias de diseño, a veces entregando pedidos a gigantes verticalmente integrados que pueden autofinanciar expansiones. La escasez de capital frena, por tanto, el crecimiento del mercado de sustratos a pesar del fuerte impulso del mercado final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sustrato: Los Sustratos de Vidrio Impulsan el Empaquetado de Próxima Generación

El FR-4 rígido retuvo una porción del 54,98% de la participación del mercado de sustratos en 2025, reflejando la infraestructura arraigada y los bajos costes unitarios. El segmento atiende ordenadores portátiles convencionales, televisores y electrodomésticos que priorizan el coste por pulgada cuadrada sobre el rendimiento de vanguardia. En contraste, los sustratos de vidrio registran una CAGR del 5,54%, el ritmo más rápido entre los tipos, porque las hojas de ruta de aceleradores de IA y ASIC de conmutación ahora exigen hasta 10 × de densidad de interconexión. Ese requisito atrae la demanda hacia interposers de vidrio capaces de tolerancias dimensionales más ajustadas y baja discordancia de CTE. Los sustratos cerámicos ocupan un nicho estable en circuitos de alta densidad de potencia, mientras que las placas de núcleo metálico captan diseños de iluminación LED y de potencia media. Las construcciones flex y rígido-flex mantienen su participación en teléfonos plegables y paneles de infoentretenimiento automotriz donde los radios de curvatura superan a las placas rígidas. De cara al futuro, se proyecta que el tamaño del mercado de sustratos para líneas de vidrio supere los 1,07 mil millones de USD en 2031 a medida que las curvas de aprendizaje de rendimiento recorten los costes por capa. Los proveedores dividen la capacidad entre vidrio de alta capa y FR-4 optimizado en costes para protegerse de las oscilaciones cíclicas.

Una lista creciente de proveedores de chips adopta el vidrio para interposers de tamaño de reticula, elevando la visibilidad de pedidos para fábricas de paneles especializados y generando asociaciones con fabricantes de equipos. Las ejecuciones de producción piloto entregaron densidades de defectos por debajo de 50 ppm en 2025, apoyando los aumentos de volumen a partir de 2026. Sin embargo, el FR-4 rígido sigue siendo relevante para la electrónica de consumo sensible al precio, y su amplia base de suministro proporciona poder de negociación a los OEM. Las estructuras híbridas que laminan núcleos de vidrio dentro de carcasas de FR-4 emergen como tecnología puente, ayudando a los clientes a realizar la transición sin rediseños totales. En general, la coexistencia, en lugar de la sustitución total, define la mezcla de sustratos de los próximos cinco años.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Material: Los Materiales Avanzados Desafían el Dominio del FR-4

El vidrio epoxi FR-4 mantuvo una participación de ingresos del 41,88% en 2025 gracias a su equilibrada resistencia mecánica, retardancia a la llama y bajo precio. Los materiales de vidrio, sin embargo, registran la CAGR líder del 5,42% hasta 2031 al permitir líneas/espacios más finos y reducir el alabeo en sustratos de gran tamaño. La resina BT proporciona constantes dieléctricas más bajas adecuadas para enlaces serie de alta velocidad, capturando tarjetas de red avanzada. Las capas de poliimida soportan servicio continuo hasta 260 °C, apoyando la electrónica aeroespacial y de perforación en pozos donde el FR-4 falla. Las placas cerámicas de nitruro de aluminio o alúmina alcanzan conductividades térmicas superiores a 150 W/mK, haciéndolas indispensables en inversores de EV basados en SiC. Los laminados de núcleo metálico combinan respaldos de cobre o aluminio con prepreg, ofreciendo un paso térmico intermedio que equilibra el coste y el rendimiento para los controladores LED.

Los innovadores de materiales adaptan la química de los rellenos para reducir la tangente de pérdida en bandas de ondas milimétricas, un atributo crítico para los módulos de interfaz frontal de 5G. La sostenibilidad impulsa la demanda de alternativas libres de halógenos conformes con RoHS y REACH, impulsando lanzamientos de productos incrementales de los proveedores de resinas. A medida que la integración heterogénea ajusta los anchos de línea, la convergencia del coeficiente de expansión térmica entre el sustrato y el silicio se vuelve esencial, dando al vidrio una ventaja en recuentos de capas elevados. En conjunto, el mercado de sustratos continúa fragmentándose por familia de materiales, ya que ninguna opción única satisface todos los objetivos de rendimiento y coste.

Por Tecnología de Fabricación: Los Métodos Tradicionales Enfrentan la Presión del Empaquetado Avanzado

El grabado y la laminación de PCB generaron el 59,95% de los ingresos de 2025, respaldados por equipos amortizados y un amplio conocimiento de ingeniería. Estas técnicas sustractivas eliminan el cobre para delinear pistas y presionan múltiples núcleos en una estructura. Las tasas de rendimiento superan el 98% para productos de consumo de cuatro capas, manteniendo bajos los costes por panel. El empaquetado de nivel de oblea de abanico externo, sin embargo, registra una CAGR del 5,62%, impulsado por la adopción de chiplets y el deseo de eliminar los interposers de silicio. Las capas de redistribución (RDL) en las estructuras de abanico externo logran cableado por debajo de 10 µm e incorporan moldes de relleno inferior para soportar el dado. Los procesos de deposición de película delgada, que utilizan pulverización catódica y galvanoplastia, abordan multicapas de RF de nicho donde la uniformidad en paneles grandes es primordial. La fabricación aditiva, como la impresión por chorro de aerosol, reduce el desperdicio de material durante la creación de prototipos y permite el enrutamiento conforme en formas complejas.

La construcción de dado embebido integra silicio activo dentro de cavidades fresadas en el sustrato, reduciendo drásticamente la inductancia parásita y los perfiles de altura. Sin embargo, las pruebas de fiabilidad amplían el tiempo de comercialización, limitando la adopción convencional hasta que se espera que las calificaciones de grado automotriz se completen en 2026. En el corto plazo, los clientes seleccionan la tecnología en función del coste por E/S y el rendimiento eléctrico. Las placas de teléfonos de gran volumen continuarán funcionando en líneas de FR-4 incrementales, mientras que los aceleradores de IA y los conmutadores de red de alta velocidad se mueven hacia rutas de abanico externo o panel de vidrio. Por lo tanto, el crecimiento del tamaño del mercado de sustratos depende de configuraciones de producción híbridas que fusionan el grabado establecido con celdas de RDL avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Industria Usuaria Final: El Crecimiento Automotriz Desafía el Liderazgo en Computación

Los sistemas de computación y almacenamiento de datos consumieron el 29,22% de los envíos de 2025, reflejando las construcciones de centros de datos de hiperescala y los ciclos de actualización de servidores empresariales. Cada nuevo zócalo de CPU empaca interposers más grandes y más canales DDR, por lo que las placas de servidor añaden capas y área. El sector automotriz y de transporte, sin embargo, se prevé que se expanda a una CAGR del 5,12% hasta 2031, la trayectoria más pronunciada entre los verticales. El giro hacia trenes de potencia eléctricos de batería y los sistemas avanzados de asistencia al conductor multiplican las unidades de control electrónico por vehículo, muchas de las cuales demandan sustratos cerámicos o de núcleo metálico para el margen térmico. Los controladores de dominio de infoentretenimiento adoptan el rígido-flex para enrutar video a través de enlaces LVDS en salpicaderos congestionados.

La electrónica de consumo sigue siendo una base estable, con teléfonos inteligentes y ponibles apoyándose en flex y rígido-flex para factores de forma delgados. La automatización industrial adopta FR-4 y poliimida de mayor grado para soportar temperaturas y vibraciones de fábrica. Los dispositivos médicos adoptan recubrimientos biocompatibles y geometrías de pista ajustadas para bombas implantables y cartuchos de diagnóstico. La infraestructura de telecomunicaciones se beneficia de los despliegues de 5G que favorecen los laminados de baja pérdida en los sistemas de antenas activas. El efecto neto es un cambio de cartera hacia aplicaciones de alto valor impulsadas por el rendimiento, reforzando el crecimiento del contenido en dólares incluso donde los envíos unitarios se mantienen estables.

Análisis Geográfico

Asia Pacífico mantuvo una participación de ingresos del 37,92% en 2025 y avanza a una CAGR del 5,29% hasta 2031 gracias a las economías de escala en las cadenas de suministro taiwanesas, surcoreanas y chinas. Samsung Electro-Mechanics y LG Innotek de Corea están actualizando a líneas de abanico externo a nivel de panel, financiadas en parte por subvenciones nacionales de innovación. Zhen Ding Technology y Unimicron de Taiwán sincronizan las expansiones con las hojas de ruta de GPU y ASIC de red líderes para asegurar cargas de trabajo plurianuales. Los proveedores chinos continentales persiguen la independencia en sustratos de vidrio para mitigar las incertidumbres de las licencias de exportación, organizando consorcios respaldados por el gobierno para localizar herramientas clave.

América del Norte experimenta una actividad resurgente a medida que la Ley CHIPS de EE. UU. proporciona un crédito fiscal de inversión del 25% para equipos de empaquetado avanzado, reduciendo la intensidad de capital efectiva. Texas reservó 1.400 millones de USD en subvenciones para fábricas de sustratos co-ubicadas con nuevas instalaciones de obleas, y Oregón proyecta un gasto en semiconductores de 40.000 millones de USD para 2030. Los OEM valoran el aprovisionamiento cercano para un suministro seguro y ciclos de ingeniería más rápidos, lo que lleva a los fabricantes de sustratos a considerar plantas domésticas más pequeñas pero de mayor margen.

Europa se centra en la autonomía estratégica, alineando los subsidios con su hoja de ruta de electrificación automotriz. Los sustratos cerámicos ven una mayor penetración porque los proveedores Tier-1 alemanes trasladan las líneas de ensamblaje de inversores internamente. La propuesta de Reglamento de Ecodiseño de la Unión Europea eleva el escrutinio sobre los materiales halogenados, favoreciendo las alternativas al FR-4. La demanda impulsada por políticas da forma a un segmento de mercado premium que recompensa a los proveedores que cumplen con los requisitos medioambientales.

En todas las regiones, las fluctuaciones monetarias influyen en las decisiones de aprovisionamiento y los cuellos de botella logísticos incentivan una mayor proximidad al ensamblaje final. La diversificación diluye la participación de Asia Pacífico solo modestamente, aunque la competencia regional genera múltiples nodos de crecimiento para el mercado de sustratos.

Panorama Competitivo

El mercado de sustratos muestra una concentración moderada: los cinco principales actores controlan alrededor del 55% de los ingresos globales, dando a los compradores opciones a la vez que permite a los líderes lograr economías de escala. Ibiden aprovecha la integración vertical desde la síntesis de resinas hasta el acabado de sustratos, garantizando el control de costes durante las escaseces de resinas. Unimicron opera líneas de empaquetado a nivel de panel que alcanzan 25 µm de ancho de línea, apelando a los proveedores de aceleradores de IA que impulsan los recuentos de E/S. Samsung Electro-Mechanics codiseña sustratos flexibles con los OEM de teléfonos inteligentes, acortando los tiempos de aceleración para los lanzamientos de insignia. Las empresas más pequeñas se concentran en materiales de nicho como las cerámicas de nitruro de aluminio o el PTFE de baja pérdida para evitar guerras de precios directas.

Los movimientos estratégicos se centran en la expansión de capacidad y la concesión de licencias tecnológicas. LG Innotek asignó 3.000 millones de USD para su fábrica Dream Factory que combina herramientas de sustratos de vidrio con capacidad de abanico externo. Ibiden reservó 500 millones de USD para añadir celdas de revestimiento de vidrio, fortaleciendo su posición en módulos de computación para centros de datos. Las empresas emergentes despliegan la fabricación aditiva para prototipar placas de RF conformes en días, ofreciendo ingeniería de valor añadido aunque todavía carecen de rendimiento de alto volumen. Las solicitudes de patentes en interposers de vidrio se más que duplicaron en 2024 en IEEE Xplore, reflejando una carrera de innovación entre los titulares y los desafiantes. El poder de negociación en la cadena de suministro se desplaza hacia las empresas bien capitalizadas que pueden asegurar escasas asignaciones de resina de alta Tg y financiar programas de desarrollo plurianuales.

Las casas de PCB heredadas incapaces de financiar actualizaciones buscan socios de fusión o abandonan las líneas de productos básicos, ajustando la concentración del mercado. Mientras tanto, los especialistas de segundo nivel encuentran oportunidades en espacios en blanco en sustratos cerámicos e híbridos para uso en EV y aeroespacial. La contienda entre los actores de volumen y los innovadores especializados mantiene la dinámica competitiva fluida y la actividad de fusiones y adquisiciones elevada.

Líderes de la Industria de Sustratos

Ibiden Co., Ltd.

Unimicron Technology Corp.

Samsung Electro-Mechanics Co., Ltd.

AT&S AG

LG Innotek Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: LG Innotek completó su fábrica Dream Factory en Corea del Sur, una instalación de 3.000 millones de USD dedicada a sustratos de empaquetado de próxima generación para aceleradores de IA y módulos de potencia automotriz.

- Agosto de 2025: Intel delineó una hoja de ruta de sustratos de vidrio que apunta a la producción en 2026, afirmando ganancias de densidad de interconexión 10 × sobre placas orgánicas.

- Julio de 2025: Ibiden expandió la capacidad japonesa con una línea de sustratos de vidrio de 500 millones de USD para aplicaciones de centros de datos.

- Junio de 2025: AMD divulgó CPU basadas en chiplets que emplean sustratos orgánicos que embeben puentes de silicio para vincular bloques funcionales.

Alcance del Informe del Mercado Global de Sustratos

El estudio divide la industria de sustratos en cuatro categorías base: PCB, FHE, SLP y SIP.

Una placa de circuito impreso (PCB) conecta componentes eléctricos o electrónicos mediante pistas conductoras y los soporta mecánicamente. Se utilizan en casi todos los productos electrónicos, incluidas las cajas de conmutación pasiva.

FHE es la convergencia de circuitos aditivos, dispositivos pasivos y sistemas de sensores fabricados típicamente mediante métodos de impresión y chips de silicio delgados y flexibles. Estos dispositivos difieren de la electrónica tradicional en términos de tamaño y flexibilidad. La tecnología encuentra aplicaciones gracias a las economías y capacidades únicas de los circuitos impresos que son capaces de formar una nueva clase de dispositivos para los mercados de electrónica de consumo, Internet de las Cosas (IoT), médico, robótica y comunicaciones.

El Mercado de PCB está segmentado por Aplicación (Computación, Consumo, Industrial/Médico, Comunicaciones, Automotriz y Militar/Aeroespacial). El Mercado de Sustrato Similar a PCB (SLP) está segmentado por Aplicación (Electrónica de Consumo, Automotriz, Comunicaciones y Otras Aplicaciones). El Mercado de Sistema en Paquete (SIP) está segmentado por Aplicación (Telecomunicaciones e Infraestructura (Servidores y Estaciones Base), Automotriz y Transporte, Móvil y Consumo, Médico e Industrial, Aeroespacial y Defensa).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Rígido (FR-4) |

| Flex |

| Rígido-Flex |

| Cerámico |

| Vidrio |

| Otros Tipos |

| Vidrio Epoxi (FR-4) |

| Poliimida |

| Resina BT |

| Cerámico (Alúmina, AlN) |

| Vidrio |

| Núcleo Metálico (Al, Cu) |

| Otros Materiales |

| Grabado y Laminación de PCB |

| Deposición de Película Delgada |

| Fabricación Aditiva / Impresión |

| Empaquetado de Nivel de Oblea de Abanico Externo |

| Dado Embebido |

| Otras Tecnologías |

| Computación y Almacenamiento de Datos |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Médico |

| Telecomunicaciones e Infraestructura |

| Aeroespacial y Defensa |

| Otras Industrias Usuarias Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Sustrato | Rígido (FR-4) | ||

| Flex | |||

| Rígido-Flex | |||

| Cerámico | |||

| Vidrio | |||

| Otros Tipos | |||

| Por Material | Vidrio Epoxi (FR-4) | ||

| Poliimida | |||

| Resina BT | |||

| Cerámico (Alúmina, AlN) | |||

| Vidrio | |||

| Núcleo Metálico (Al, Cu) | |||

| Otros Materiales | |||

| Por Tecnología de Fabricación | Grabado y Laminación de PCB | ||

| Deposición de Película Delgada | |||

| Fabricación Aditiva / Impresión | |||

| Empaquetado de Nivel de Oblea de Abanico Externo | |||

| Dado Embebido | |||

| Otras Tecnologías | |||

| Por Industria Usuaria Final | Computación y Almacenamiento de Datos | ||

| Electrónica de Consumo | |||

| Automotriz y Transporte | |||

| Industrial y Médico | |||

| Telecomunicaciones e Infraestructura | |||

| Aeroespacial y Defensa | |||

| Otras Industrias Usuarias Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sustratos en 2026?

El tamaño del mercado de sustratos es de 4,54 mil millones de USD en 2026 y se prevé que alcance los 5,75 mil millones de USD en 2031.

¿Qué tipo de sustrato crece más rápido?

Los sustratos de vidrio registran la CAGR más alta del 5,54% porque la IA y la computación de alto rendimiento demandan mayor densidad de interconexión.

¿Qué sector de uso final añadirá más crecimiento?

El sector automotriz y de transporte ofrece la CAGR más pronunciada del 5,12% a medida que la electrónica de potencia de EV impulsa la adopción de sustratos cerámicos y de núcleo metálico.

¿Por qué son importantes los sustratos de vidrio para los aceleradores de IA?

El vidrio proporciona una densidad de interconexión 10 × mayor sobre las placas orgánicas, apoyando la integración de chiplets y una mejor alineación de la expansión térmica.

¿Cómo influyen los incentivos gubernamentales en la capacidad de sustratos?

Programas como la Ley CHIPS de EE. UU. y los esquemas de subsidios de la Unión Europea reducen los costes de capital, alentando nuevas fábricas de empaquetado en América del Norte y Europa.

Última actualización de la página el: