Tamaño y Cuota del Mercado de Obleas de Arseniuro de Galio GaAs

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

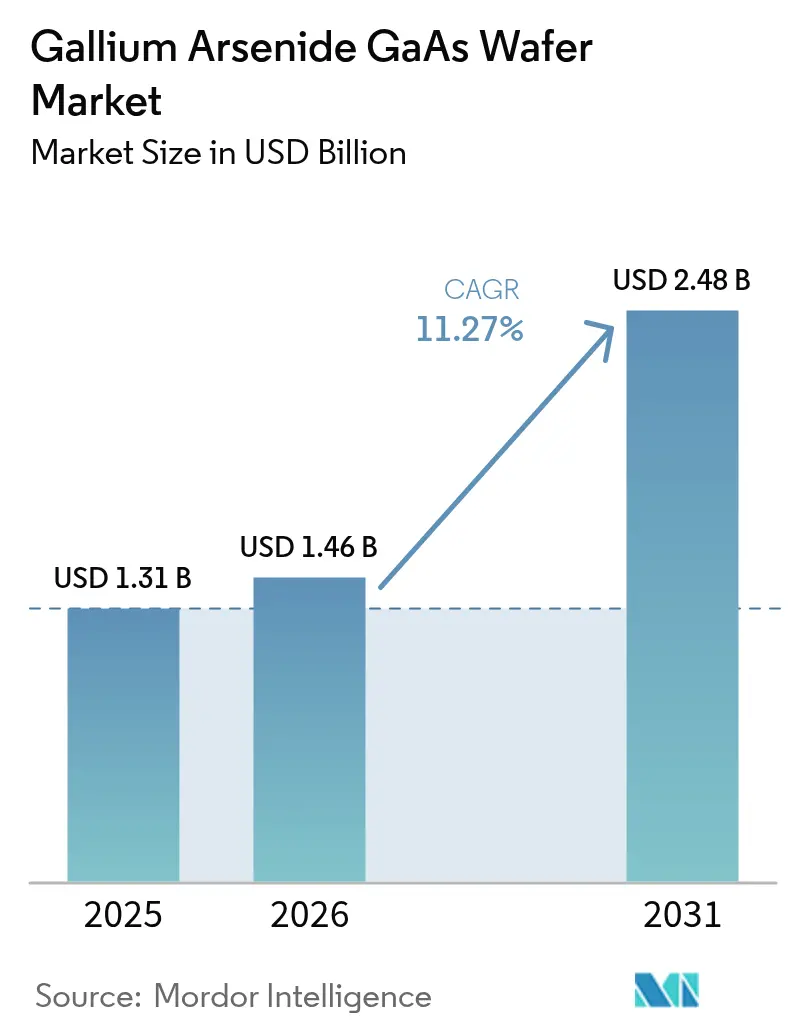

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

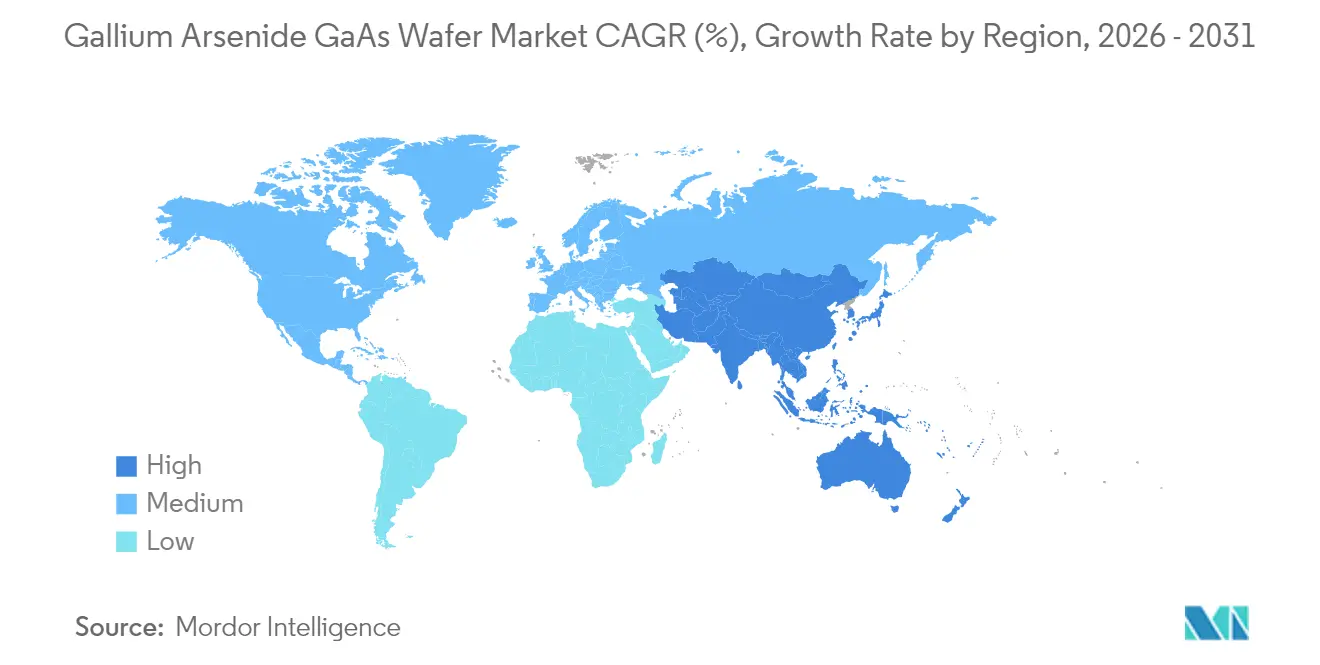

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Arseniuro de Galio GaAs por Mordor Intelligence

El tamaño del mercado de obleas de arseniuro de galio en 2026 se estima en 1,46 mil millones de USD, creciendo desde el valor de 2025 de 1,31 mil millones de USD con proyecciones para 2031 que muestran 2,48 mil millones de USD, creciendo a una CAGR del 11,27% durante 2026-2031. La sólida demanda de módulos de radio de alta frecuencia, emisores optoelectrónicos y dispositivos de radar de grado militar mantiene los sustratos de arseniuro de galio firmemente posicionados donde el rendimiento del silicio alcanza su límite. Los grandes operadores de telecomunicaciones están renovando el hardware de red a estándares 5G, lo que obliga a los proveedores de módulos de frontend a especificar amplificadores de potencia de GaAs que superan al CMOS en bandas de onda milimétrica.[1]Qorvo, "Resultados del Tercer Trimestre del Ejercicio Fiscal 2025," qorvo.com En paralelo, los operadores de centros de datos adoptan matrices VCSEL sobre GaAs para gestionar el tráfico de 400G y 800G con menor latencia, mientras que los innovadores en micro-LED confían en la uniformidad epitaxial del GaAs para escalar auriculares de realidad aumentada. Los patrones de inversión confirman que las fábricas de Asia-Pacífico aprovechan la integración vertical y las ventajas de costes para abastecer a clientes globales, incluso mientras América del Norte protege la demanda militar crítica de obleas endurecidas a la radiación. Conceptos innovadores como la epítaxia remota prometen reutilizar sustratos, insinuando futuros cambios en la economía de consumo de GaAs sin frenar la demanda a corto plazo.

Conclusiones Clave del Informe

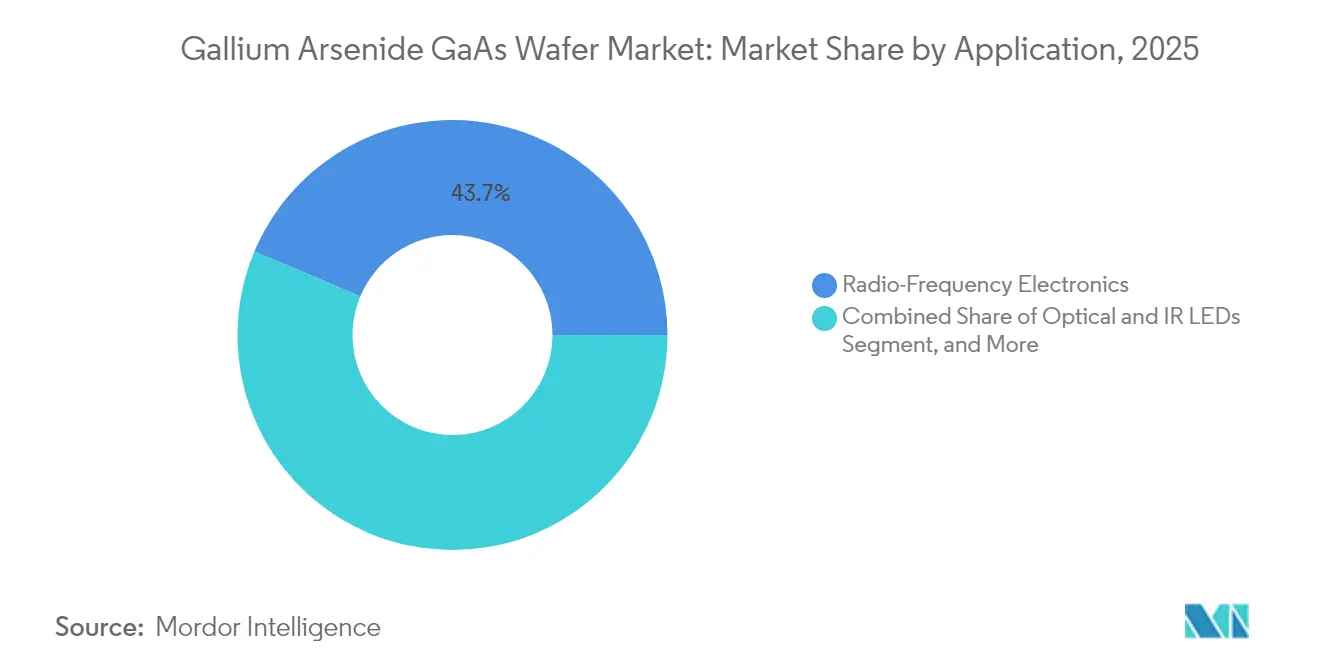

- Por aplicación, la electrónica de RF lideró con el 43,65% de la cuota del mercado de obleas de arseniuro de galio en 2025; los dispositivos fotónicos y de imagen avanzan a una CAGR del 13,25% hasta 2031.

- Por diámetro de oblea, los sustratos de 4 pulgadas representaron el 35,85% del tamaño del mercado de obleas de arseniuro de galio en 2025, mientras que los formatos de 6 pulgadas se expanden a una CAGR del 12,85% hasta 2031.

- Por tecnología de crecimiento, VGF capturó el 38,75% de la cuota del mercado de obleas de arseniuro de galio en 2025; MBE está configurado para crecer a una CAGR del 13,1% durante el horizonte de previsión.

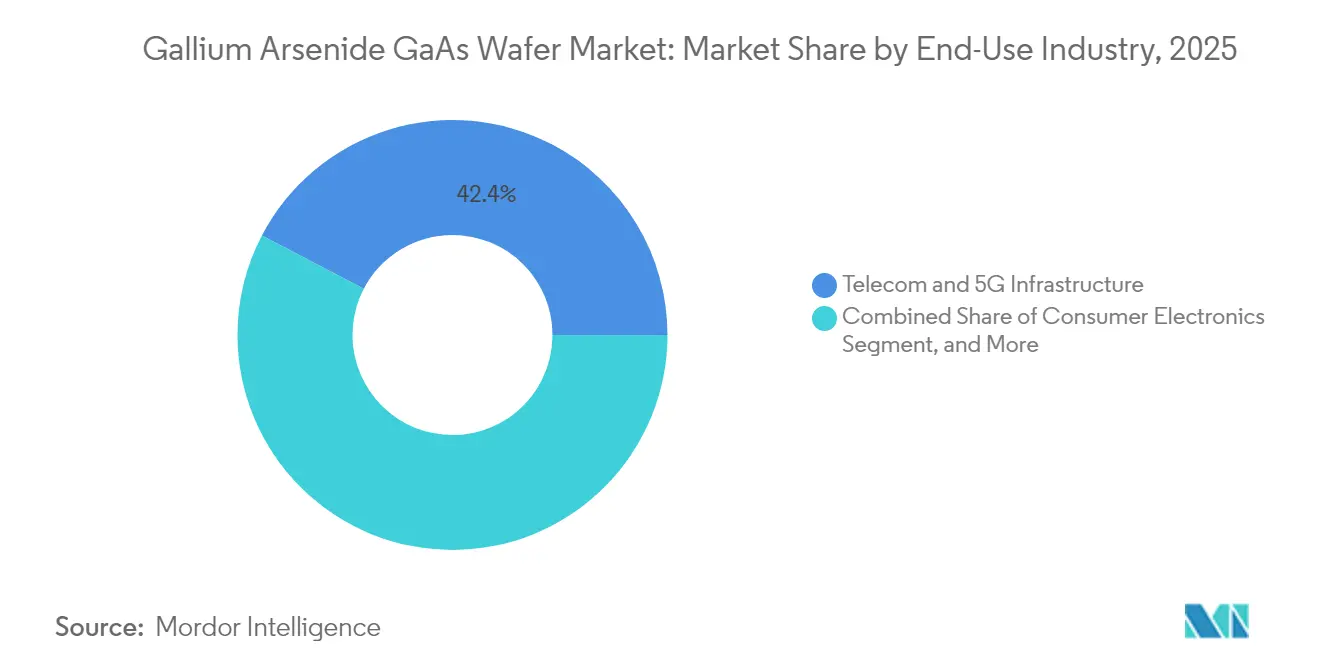

- Por industria de uso final, las telecomunicaciones y la infraestructura 5G comandaron el 42,35% de la cuota del mercado de obleas de arseniuro de galio en 2025, mientras que las aplicaciones automotrices registraron la CAGR proyectada más alta del 12,05% hasta 2031.

- Por tipo de conductividad, el GaAs semiaislante retuvo el 53,15% de la cuota del tamaño del mercado de obleas de arseniuro de galio en 2025, y los sustratos semiconductores tienen una previsión de aceleración a una CAGR del 11,95% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 60,10% de la cuota del mercado de obleas de arseniuro de galio en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 11,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Obleas de Arseniuro de Galio GaAs

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El despliegue de infraestructura 5G impulsa la demanda de RF de GaAs | +2.8% | Global con núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de dispositivos optoelectrónicos (VCSEL, láseres) | +2.1% | Global, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción aeroespacial y de defensa para radar de alta frecuencia | +1.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| La capacidad de epítaxia asiática impulsa la oferta y reduce el precio de venta promedio | +1.4% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de micro-LED en dispositivos portátiles de AR/VR | +1.8% | Adopción temprana global | Largo plazo (≥ 4 años) |

| La reutilización de sustratos mediante epítaxia remota reduce el coste de la oblea | +1.7% | Regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue de Infraestructura 5G Impulsa la Demanda de RF de GaAs

Los operadores de telecomunicaciones están desplegando sitios densos de macroceldas y pequeñas celdas 5G que requieren amplificadores de potencia que sostienen la salida lineal muy por encima de 28 GHz, donde el LDMOS de silicio falla. Las obleas de arseniuro de galio ofrecen una movilidad de electrones de aproximadamente 8.500 cm²/V·s, lo que permite módulos de frontend eficientes que preservan la integridad de la señal en matrices de MIMO masivo para cobertura urbana. Los proveedores de redes firman contratos de suministro plurianuales con fabricantes integrados verticalmente de GaAs, convirtiendo los ciclos de renovación de hardware 4G en demanda predecible hasta 2027.

Auge de Dispositivos Optoelectrónicos (VCSEL, Láseres)

Los centros de datos a hiperescala migran a óptica de 400G y 800G que dependen de matrices VCSEL basadas en GaAs para menor latencia y consumo de energía. Los fabricantes de teléfonos inteligentes integran VCSEL de detección 3D en módulos biométricos, mientras que los fabricantes de equipos originales del sector automotor adoptan láseres de GaAs para LiDAR. Los avances en recrecimiento epitaxial mejoran la disipación térmica, extendiendo la vida útil de los dispositivos y sosteniendo los precios de venta promedio premium de las obleas.

Adopción Aeroespacial y de Defensa para Radar de Alta Frecuencia

Los arrays de barrido electrónico activo en aviones de combate y radar naval requieren miles de MMIC de GaAs endurecidos a la radiación que mantienen la ganancia en temperaturas extremas. Los largos ciclos de adquisición gubernamental aseguran sustratos semiaislantes de alta pureza, anclando un flujo de ingresos estable para las fundiciones especializadas de los Estados Unidos y Europa.[2]IEEE, "Guía de Confiabilidad y Calificación Espacial de MMIC de GaAs," ieee.org

La Capacidad de Epítaxia Asiática Impulsa la Oferta y Reduce el Precio de Venta Promedio

Las fábricas de Taiwán, Corea del Sur y China continental añadieron líneas de múltiples reactores que aumentan el rendimiento de obleas y acortan los plazos de entrega. Las ventajas de costes derivadas de agrupar la epítaxia, el pulido y la metrología bajo un mismo techo se traducen en precios de venta promedio más bajos, ampliando la accesibilidad para las aplicaciones de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de producción frente a Si y SiC | -1.9% | Global | Corto plazo (≤ 2 años) |

| Concentración del suministro de galio y controles de exportación | -2.3% | Global, fábricas no chinas | Mediano plazo (2-4 años) |

| Competencia de GaN y SiC en RF y potencia | -1.4% | Global | Mediano plazo (2-4 años) |

| Cumplimiento ambiental y de seguridad | -0.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Producción frente a Si y SiC

El tiraje de cristales de GaAs requiere atmósferas de arsénico a presión y manejo de gases tóxicos que elevan el CapEx y el OpEx por encima del silicio. Los formatos más pequeños de 4 y 6 pulgadas no pueden igualar la economía de chips por oblea del silicio de 300 mm, lo que limita la adopción de GaAs en dispositivos de consumo sensibles al precio.[3]Stanford Advanced Materials, "Materiales Electrónicos Esenciales: Parte 4 – Compuestos de Galio," samaterials.com

Concentración del Suministro de Galio y Controles de Exportación

China refina la mayor parte del galio del mundo, y las nuevas normas de licencias de exportación aumentan los plazos de entrega de materiales para las fábricas extranjeras. Existen fuentes alternativas, pero requieren nueva capacidad hidrometalúrgica, lo que prolonga los plazos de mitigación de riesgos y presiona los inventarios.[4]Departamento de Energía de los Estados Unidos, "Fotovoltaica III-V de Bajo Coste y Alta Eficiencia Habilitada por Epítaxia Remota," energy.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Electrónica de RF Ancla la Demanda Mientras la Fotónica Acelera

La electrónica de RF representó el 43,65% de los ingresos en 2025, ya que los amplificadores de potencia y los conmutadores siguen siendo fundamentales para las actualizaciones de infraestructura 5G. Esta porción del tamaño del mercado de obleas de arseniuro de galio tiene previsto aumentar de forma constante junto con los planes de densificación de pequeñas celdas. Los dispositivos fotónicos y de imagen, impulsados por interconexiones VCSEL y óptica de AR/VR, están destinados a superar todos los demás usos con una CAGR del 13,25%, remodelando así los volúmenes futuros del mercado de obleas de arseniuro de galio.

La tracción transversal entre segmentos surge cuando los fabricantes de teléfonos inteligentes integran módulos de identificación facial basados en VCSEL, impulsando tanto el volumen fotónico como el de RF en líneas de epítaxia de 6 pulgadas comunes. Las células solares sobre GaAs siguen siendo un nicho para naves espaciales, aunque nuevos conceptos de heterointegración podrían impulsar los diseños de múltiples uniones hacia matrices concentradoras terrestres.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diámetro de Oblea: La Transición hacia Formatos de 6 Pulgadas Gana Impulso

Los sustratos de cuatro pulgadas todavía representan el 35,85% de los ingresos gracias a las herramientas maduras, pero los anuncios de capacidad revelan que las líneas de 6 pulgadas absorberán la mayor parte de la demanda incremental a una CAGR del 12,85%. El cambio mejora los recuentos de chips por ciclo y distribuye los costes fijos, empujando el mercado general de obleas de arseniuro de galio hacia precios de venta promedio más bajos.

Los proveedores de equipos abordan el control del gradiente térmico y la gestión de vapor de arsénico para escalar más allá de las 6 pulgadas. Las primeras ejecuciones piloto de 8 pulgadas muestran promesas, aunque requieren mayor reducción de defectos antes de la implementación comercial.

Por Tecnología de Crecimiento: La Dominancia de VGF se Encuentra con la Precisión de MBE

VGF generó el 38,75% de los ingresos en 2025 al equilibrar el rendimiento con la baja densidad de dislocaciones. Sin embargo, los envíos de MBE aumentan un 13,1% anualmente, ya que los emisores de puntos cuánticos y los láseres de telecomunicaciones necesitan control de capas a escala atómica. Los flujos híbridos que combinan el crecimiento en masa VGF con capas superiores de epítaxia MBE están surgiendo para optimizar tanto el coste como el rendimiento.

MOCVD goza de una cuota en los paneles traseros de LED y micro-LED al ofrecer tasas de crecimiento más rápidas, mientras que LEC sigue siendo indispensable para el material semiaislante utilizado en radar de defensa.

Por Industria de Uso Final: Las Telecomunicaciones Lideran, el Sector Automotor se Dispara

La infraestructura de telecomunicaciones consumió el 42,35% de la producción de obleas en 2025, reflejando el incesante despliegue de 5G. Los volúmenes automotores están preparados para aumentar a una CAGR del 12,05% a medida que los módulos de radar y LiDAR migran del silicio a los semiconductores compuestos para mayor alcance y resolución.

La electrónica de consumo mantiene un crecimiento moderado de un solo dígito medio en las actualizaciones de RF de teléfonos inteligentes, mientras que el sector aeroespacial y de defensa asegura un nicho premium que valora la pureza del sustrato por encima del precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conductividad: El Material Semiaislante Mantiene la Mayoría, las Obleas Dopadas Ganan Terreno

El material semiaislante preservó una cuota del 53,15% en 2025, indispensable para dispositivos de RF de alto aislamiento. Las obleas de tipo n y tipo p dopadas crecen un 11,95% anualmente, impulsadas por emisores fotónicos donde las densidades de portadores controladas dictan la eficiencia de emisión.

La fabricación avanzada ahora patrona regiones selectivas de conductividad contrastante en una sola oblea, permitiendo la co-integración de funciones de RF y fotónicas y abriendo nuevos márgenes de diseño.

Análisis Geográfico

Asia-Pacífico concentró el 60,10% del mercado de obleas de arseniuro de galio en 2025 gracias a las líneas epitaxiales agrupadas, una amplia base de subcontratación y los despliegues de 5G respaldados por el Estado. Los incentivos gubernamentales ayudan a China continental a expandir las fábricas de semiconductores compuestos, mientras que Taiwán y Corea del Sur proporcionan sinergias de fundición y equipos que refuerzan la diversidad del suministro.

América del Norte ocupa el segundo lugar, anclada por la demanda aeroespacial y de defensa que requiere producción segura en territorio nacional. Los recientes incentivos de la Ley CHIPS financian nuevos reactores de crecimiento de cristales y salas limpias dedicadas al material semiaislante para programas de radar y satélites, consolidando el suministro doméstico a largo plazo.

Europa mantiene su fortaleza en la automatización automotriz e industrial. Los proveedores de primer nivel obtienen dispositivos de potencia de GaAs para respaldar el radar ADAS y la detección en fábricas, mientras que las estrictas directivas medioambientales impulsan la investigación de economía circular sobre la recuperación de obleas. La financiación coordinada de la Unión Europea respalda líneas piloto para sustratos de semiconductores compuestos de 150 mm, buscando reducir la brecha de capacidad con Asia.

Panorama Competitivo

El mercado de obleas de arseniuro de galio presenta una concentración moderada, con actores integrados verticalmente que abarcan el crecimiento de cristales, la epítaxia y la fabricación de dispositivos para asegurar la calidad y los márgenes. Los principales proveedores despliegan recetas propietarias de VGF y MBE que reducen los recuentos de dislocaciones, lo que permite a los clientes de fundición elevar los rendimientos de RF por encima del 90% por ciclo. Los acuerdos de suministro a largo plazo con las principales empresas de telecomunicaciones y defensa crean barreras de entrada para los nuevos participantes.

Los movimientos estratégicos incluyen ampliaciones de capacidad de gran diámetro en Asia-Pacífico, evidentes en una expansión de 345 millones de USD que impulsará la producción anual más allá de 1,5 millones de obleas de 6 pulgadas. Simultáneamente, los actores establecidos en los Estados Unidos adquieren startups de metrología para caracterizar vacantes de arsénico a nivel de partes por millón, afilando el rendimiento de los dispositivos para cargas útiles espaciales.

Los disruptores emergentes se centran en la propiedad intelectual de epítaxia remota, ofreciendo ciclos de reutilización de obleas que podrían reducir el coste total de propiedad del sustrato en un 60%. Aunque aún no es comercial, dicha tecnología ha generado acuerdos de desarrollo conjunto con integradores de fotónica que buscan membranas de GaAs más delgadas y transferibles.

Líderes de la Industria de Obleas de Arseniuro de Galio GaAs

AXT Inc.

Freiberger Compound Materials GmbH

Sumitomo Electric Industries, Ltd.

Xiamen Powerway Advanced Material Co., Ltd.

Applied Materials, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MACOM comprometió 345 millones de USD para expandir la capacidad de semiconductores compuestos en Asia-Pacífico, apuntando a los sectores 5G y de defensa.

- Enero de 2025: III-V Epi reportó avances en el recrecimiento de GaAs que reducen las pérdidas ópticas en diodos láser de alta potencia.

- Diciembre de 2024: Coherent vendió su fábrica de GaAs en el Reino Unido al Ministerio de Defensa por 25,2 millones de USD, salvaguardando el suministro doméstico para programas militares.

- Octubre de 2024: Investigadores del MIT lograron una exfoliación del 100% de las obleas mediante epítaxia remota mediada por grafeno, demostrando múltiples ciclos de reutilización de obleas de GaAs.

Alcance del Informe Global del Mercado de Obleas de Arseniuro de Galio GaAs

Las obleas de GaAs encuentran aplicación en aplicaciones de ultraalta radiofrecuencia y conmutación electrónica rápida. La Oblea de GaAs es un semiconductor compuesto III-V de banda prohibida directa utilizado para múltiples aplicaciones. Es una mezcla de dos elementos: Galio (Ga) y Arseniuro (As) y tiene una estructura cristalina de mezcla de zinc. El GaAs tiene una banda prohibida directa que permite la emisión y absorción de luz de manera eficiente. Tiene una movilidad de electrones excepcionalmente alta, lo que permite a los transistores de GaAs funcionar a frecuencias superiores a 250 GHz y reduce el ruido al que las altas frecuencias tienden a disminuir la perturbación de la señal eléctrica en los circuitos electrónicos. Las obleas de GaAs tienen un amplio rango de funcionamiento de temperatura o alta resistencia térmica.

El Mercado de Obleas de Arseniuro de Galio GaAs proporciona una visión detallada de las tendencias actuales del mercado, la demanda entre las principales industrias de usuarios finales y las oportunidades futuras emergentes. El estudio segmenta el mercado por Aplicación (Electrónica de Radiofrecuencia, Diodos Emisores de Luz, Dispositivos Fotovoltaicos, Dispositivos Fotónicos) y Geografía (Estados Unidos, Taiwán, China, Japón, Reino Unido, Alemania y Resto del Mundo). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Electrónica de Radiofrecuencia |

| LED Ópticos e Infrarrojos |

| Células Fotovoltaicas / Solares |

| Dispositivos Fotónicos y de Imagen |

| Otras Aplicaciones |

| 2 pulgadas (50 mm) |

| 3 pulgadas (76 mm) |

| 4 pulgadas (100 mm) |

| 6 pulgadas (150 mm) |

| 8 pulgadas (200 mm) y superior |

| Czochralski de Encapsulamiento Líquido (LEC) |

| Congelación de Gradiente Vertical (VGF) |

| Bridgman Horizontal (HB) |

| Epítaxia de Haz Molecular (MBE) |

| CVD Metal-Orgánico (MOCVD) |

| Telecomunicaciones e Infraestructura 5G |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Automotor (ADAS, Vehículos Eléctricos) |

| Industrial y Energía |

| GaAs Semiaislante |

| GaAs Semiconductor (tipo n/tipo p) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Aplicación | Electrónica de Radiofrecuencia | |

| LED Ópticos e Infrarrojos | ||

| Células Fotovoltaicas / Solares | ||

| Dispositivos Fotónicos y de Imagen | ||

| Otras Aplicaciones | ||

| Por Diámetro de Oblea | 2 pulgadas (50 mm) | |

| 3 pulgadas (76 mm) | ||

| 4 pulgadas (100 mm) | ||

| 6 pulgadas (150 mm) | ||

| 8 pulgadas (200 mm) y superior | ||

| Por Tecnología de Crecimiento | Czochralski de Encapsulamiento Líquido (LEC) | |

| Congelación de Gradiente Vertical (VGF) | ||

| Bridgman Horizontal (HB) | ||

| Epítaxia de Haz Molecular (MBE) | ||

| CVD Metal-Orgánico (MOCVD) | ||

| Por Industria de Uso Final | Telecomunicaciones e Infraestructura 5G | |

| Electrónica de Consumo | ||

| Aeroespacial y Defensa | ||

| Automotor (ADAS, Vehículos Eléctricos) | ||

| Industrial y Energía | ||

| Por Tipo de Conductividad | GaAs Semiaislante | |

| GaAs Semiconductor (tipo n/tipo p) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de obleas de arseniuro de galio en 2026?

Está valorado en 1,46 mil millones de USD, con una CAGR del 11,27% proyectada hasta 2031.

¿Qué aplicación genera actualmente la mayor demanda de obleas?

La electrónica de RF para infraestructura 5G representa el 43,65% de los ingresos de 2025.

¿Por qué los sustratos de 6 pulgadas están ganando popularidad?

Ofrecen mejor economía de chips, impulsando una CAGR del 12,85% mientras los avances en equipos gestionan las tensiones térmicas.

¿Qué región domina la fabricación de obleas de GaAs?

Asia-Pacífico concentra el 60,10% de la cuota debido a la densa capacidad epitaxial y las sólidas inversiones en 5G.

¿Cómo afectan los controles de exportación al suministro?

El estricto control del galio por parte de China puede prolongar los plazos de entrega para las fábricas no chinas, añadiendo un lastre del -2,3% sobre la CAGR prevista.

¿Están surgiendo métodos alternativos de crecimiento de cristales?

Sí, la epítaxia remota permite la reutilización de obleas y la adopción de MBE está aumentando un 13,1% anualmente para heteroestructuras de precisión.

Última actualización de la página el: