Tamaño y Participación del Mercado de Dispositivos Semiconductores GaN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.83 Mil millones de dólares |

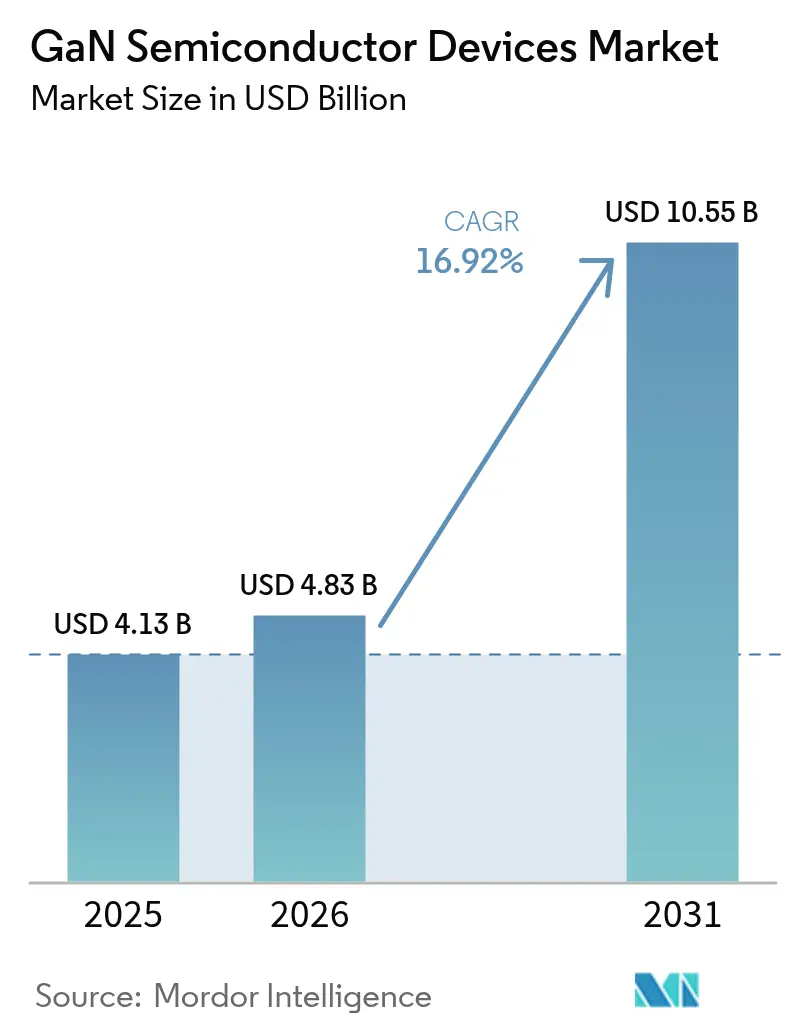

| Tamaño del Mercado (2031) | 10.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

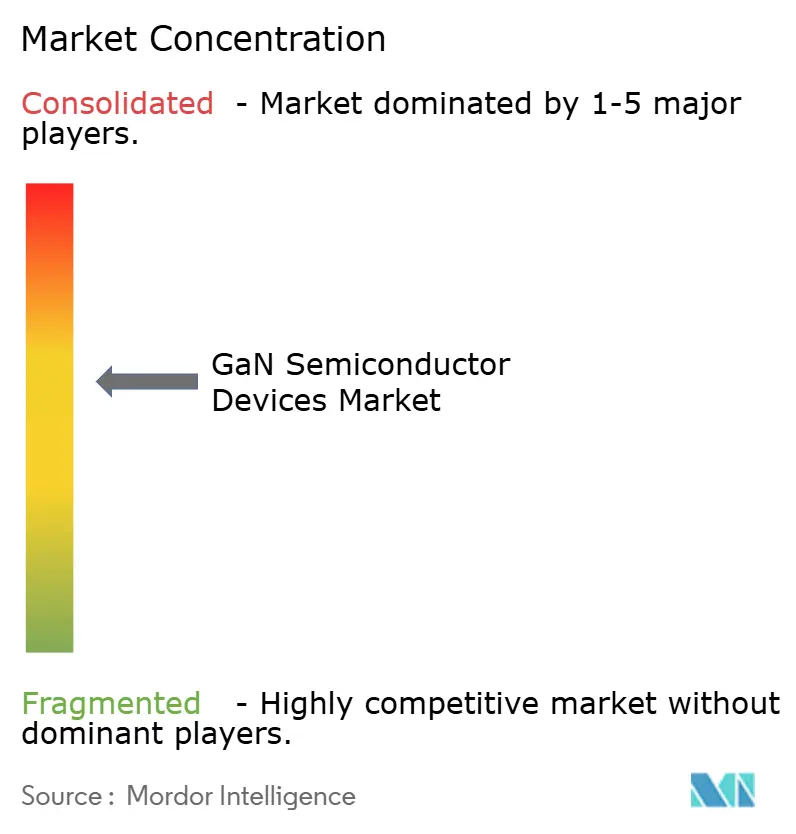

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Semiconductores GaN por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores de nitruro de galio en 2026 se estima en USD 4,83 mil millones, creciendo desde el valor de 2025 de USD 4,13 mil millones con proyecciones para 2031 que muestran USD 10,55 mil millones, creciendo a una CAGR del 16,92% durante 2026-2031. El auge refleja la capacidad intrínseca del GaN para ofrecer mayor eficiencia, conmutación más rápida y un rendimiento térmico superior en comparación con el silicio convencional. El impulso del mercado se reforzó en 2024 y principios de 2025 por tres cambios simultáneos: trenes de potencia para vehículos eléctricos de 800 V, despliegues masivos de 5G que requieren amplificadores de radiofrecuencia de alta potencia, y la demanda de los consumidores de cargadores USB-C ultracompactos que superan los 100 W. Al mismo tiempo, las regulaciones globales de eficiencia energética se endurecieron, impulsando a los operadores de centros de datos y a los fabricantes de equipos originales industriales hacia etapas de conversión basadas en GaN que reducen las pérdidas y disminuyen los costos de refrigeración. La inversión corporativa subrayó la tendencia cuando Infineon, Renesas y otros actores establecidos ampliaron la capacidad de GaN mediante adquisiciones, mientras que los incentivos regionales en Japón y la Unión Europea aceleraron la construcción de nuevas fábricas orientadas a obleas de 6 y 8 pulgadas.

Conclusiones Clave del Informe

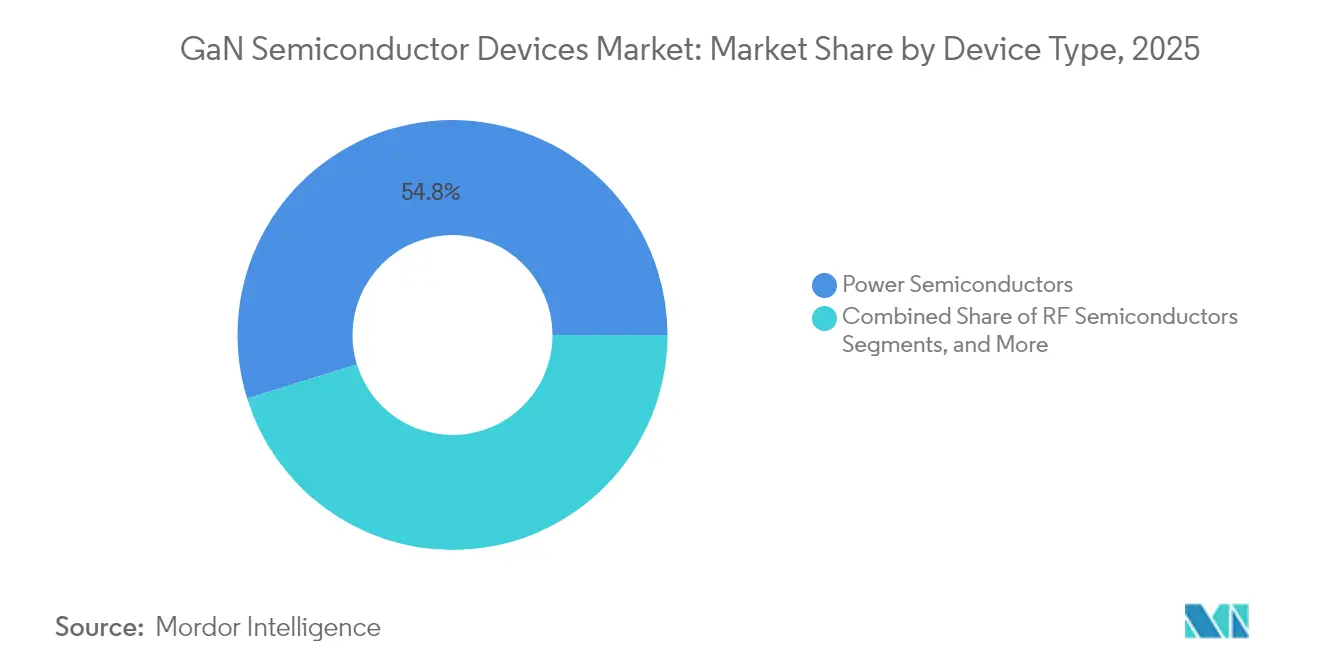

- Por tipo de dispositivo, los semiconductores de potencia lideraron con el 54,78% de la participación del mercado de dispositivos semiconductores de nitruro de galio en 2025; se proyecta que los dispositivos de RF avancen a una CAGR del 18,73% hasta 2031.

- Por componente, los transistores discretos representaron el 56,63% de la participación del tamaño del mercado de dispositivos semiconductores de nitruro de galio en 2025, mientras que los circuitos integrados de potencia monolíticos se expandirán a una CAGR del 29,55%.

- Por clasificación de voltaje, la clase de 100-650 V capturó el 69,72% de la participación de ingresos en 2025; el segmento de >650 V crece más rápido al 39,67% de CAGR impulsado por las plataformas de vehículos eléctricos de 800 V.

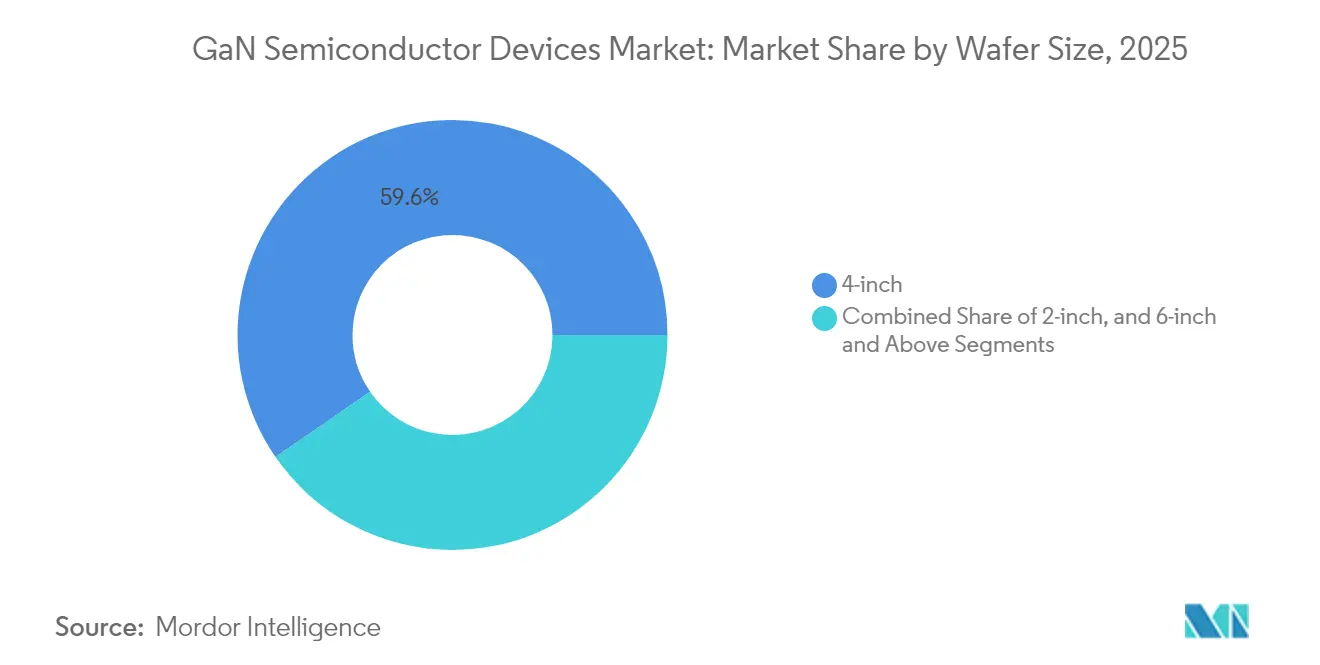

- Por tamaño de oblea, los sustratos de 4 pulgadas dominaron con una participación del 59,61% en 2025; se prevé que las líneas de producción de 6 y 8 pulgadas crezcan a una CAGR del 35,62% a medida que se aproxima la paridad de costos.

- Por tecnología de sustrato, GaN sobre SiC mantuvo una participación del 59,74% en 2025; GaN sobre Si es el de mayor crecimiento al 40,09% de CAGR hasta 2031.

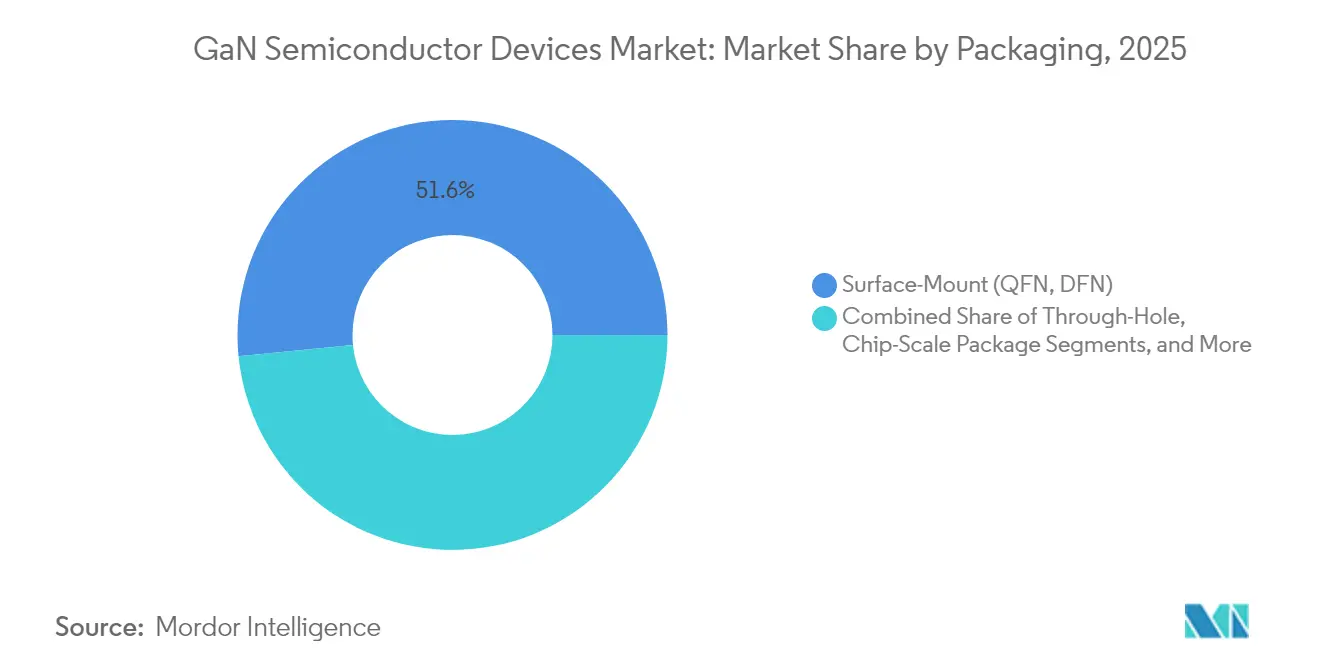

- Por empaquetado, los formatos de montaje superficial como QFN mantuvieron el 51,58% de participación en 2025; los paquetes a escala de chip ofrecen el mayor ritmo al 34,66% de CAGR.

- Por industria de usuario final, la infraestructura de telecomunicaciones y comunicación de datos representó el 34,72% de los ingresos de 2025, mientras que el sector automotriz y la electromovilidad igualaron la CAGR del 33,70% de ese segmento hasta 2031.

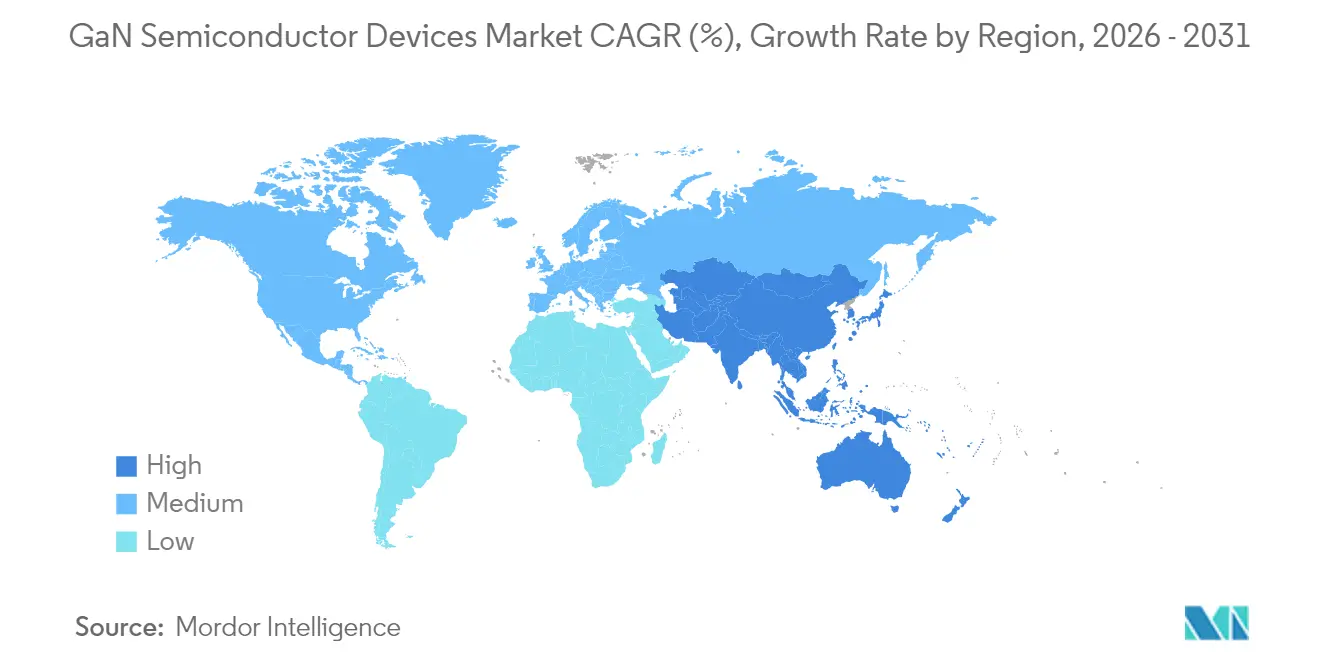

- Por geografía, Asia-Pacífico comandó una participación del 37,85% en 2025; también registra la expansión regional más rápida con una CAGR del 28,35% hasta finales de la década.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Semiconductores GaN*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Cargadores GaN USB-C de 65-240 W Liderada por las Hojas de Ruta de Fabricantes de Equipos Originales Chinos | +3.2% | Global, con el mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Despliegues de Celdas Macro 5G Massive-MIMO que Requieren Amplificadores de Potencia GaN sobre SiC de >200 W en Asia e India | +4.1% | Asia-Pacífico con enfoque en China, India, Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Transición a Plataformas de Vehículos Eléctricos de 800 V que Impulsa la Adopción de Cargadores a Bordo GaN Bidireccionales y Convertidores CC-CC | +3.8% | Global con adopción temprana en Europa, China y América del Norte | Mediano plazo (2–4 años) |

| Trenes de Potencia de Aeronaves con Mayor Electrificación y eVTOL de Peso Crítico que Seleccionan Convertidores GaN | +1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Satélites de Constelación LEO que Migran a Amplificadores de Estado Sólido GaN en Banda Ku/Ka | +1.5% | Global, con desarrollo centrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Incentivos de Fábricas Japonesas y de la UE que Aceleran la Expansión de Capacidad GaN | +2.7% | Japón y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargadores GaN USB-C de 65-240 W Liderada por las Hojas de Ruta de Fabricantes de Equipos Originales Chinos

Las marcas chinas de electrónica de consumo impulsaron un rápido cambio hacia cargadores ultracompactos de entrega de potencia por bus serie universal. Los modelos lanzados en 2024 entregaron hasta 240 W mientras reducían el volumen en un 40% en relación con los equivalentes de silicio y bajaban los precios al por menor en un 35%. La línea GaN Prime de Anker superó una densidad de potencia de 1,8 W/cm³, permitiendo la carga multiprotocolo para portátiles y teléfonos en carcasas de tamaño de bolsillo.[1]Anker Innovations, "Especificaciones de la Serie Anker GaN Prime," anker.com Las reducciones de costos estimularon la adopción masiva en Asia-Pacífico y América del Norte, elevando los volúmenes unitarios que repercuten en el mercado de dispositivos semiconductores de nitruro de galio.

Despliegues de Celdas Macro 5G Massive-MIMO que Requieren Amplificadores de Potencia GaN sobre SiC de >200 W en Asia e India

Los operadores de redes móviles en China, India y Japón desplegaron más de 15.000 estaciones base macro en 2024 utilizando amplificadores de potencia GaN sobre SiC por encima de 3,5 GHz. El cambio redujo el consumo de energía en un 25% y amplió la cobertura en un 18%, lo que se tradujo en ahorros anuales de gastos operativos de USD 18 millones para un operador japonés líder. Dicha economía consolida las victorias de diseño de amplificadores de potencia GaN y amplía los ingresos potenciales en el mercado de dispositivos semiconductores de nitruro de galio.

Transición a Plataformas de Vehículos Eléctricos de 800 V que Impulsa la Adopción de Cargadores a Bordo GaN Bidireccionales y Convertidores CC-CC

Las plataformas de vehículos eléctricos de lujo lanzadas en Europa y China durante 2024 integraron cargadores a bordo GaN bidireccionales que operan a 800 V. La arquitectura redujo los tiempos de carga del 10 al 80% del estado de carga a menos de 20 minutos y permitió servicios de vehículo a red que pueden generar a los propietarios hasta USD 1.200 al año. La eficiencia alcanzó el 97,5%, superando a las etapas de SiC comparables en un 2,8% y reduciendo la masa de refrigeración en un 40%, lo que impulsa el crecimiento en el mercado de dispositivos semiconductores de nitruro de galio.

Trenes de Potencia de Aeronaves con Mayor Electrificación y eVTOL de Peso Crítico que Seleccionan Convertidores GaN

Un fabricante de equipos originales aeronáuticos líder reemplazó los módulos de silicio por convertidores GaN en las unidades de distribución primaria, reduciendo 125 kg de peso del sistema y aumentando la eficiencia de conversión en un 3,8%. Los ahorros de combustible durante la vida útil se valoraron en USD 1,4 millones por aeronave. Dichos datos reforzaron la confianza en el GaN para la aviación, abriendo una perspectiva a largo plazo para el mercado de dispositivos semiconductores de nitruro de galio.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Semiconductores GaN*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro de Obleas Epitaxiales GaN sobre Si de 200 mm | –2.1% | Global con el mayor impacto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Desafíos de Confiabilidad de la Compuerta a >175 °C para la Calificación Automotriz Grado 0 | –1.8% | Global, con especial impacto en aplicaciones automotrices | Mediano plazo (2–4 años) |

| Diferencial de Costo frente a LDMOS en Amplificadores de Potencia Macro por Debajo de 3,5 GHz en Mercados Emergentes | –1.3% | Mercados emergentes en Asia, África y América Latina | Corto plazo (≤ 2 años) |

| Ecosistema Fragmentado de Pruebas y Empaquetado para Paquetes GaN QFN/CSP en Modo E | –1.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Obleas Epitaxiales GaN sobre Si de 200 mm

Menos de 10 proveedores calificados produjeron obleas epitaxiales GaN de 200 mm en 2024. Los rendimientos se situaron entre un 15 y un 20% por debajo de los parámetros de referencia del silicio, lo que limitó el rendimiento y mantuvo precios premium. Un proveedor automotriz europeo de primer nivel registró un retraso de producción de seis meses que obligó a mantener reservas estratégicas de inventario por valor de EUR 28 millones (USD 30,2 millones). Los cuellos de botella pesan sobre los volúmenes a corto plazo dentro del mercado de dispositivos semiconductores de nitruro de galio.

Desafíos de Confiabilidad de la Compuerta a >175 °C para la Calificación Automotriz Grado 0

La captura de carga en la interfaz de la compuerta sigue causando deriva del umbral a 175 °C. Un fabricante japonés de componentes pospuso el lanzamiento del producto 11 meses en 2024 tras el fallo de las pruebas de estrés a alta temperatura, añadiendo JPY 420 millones (USD 2,8 millones) en costos de rediseño. Estos obstáculos de confiabilidad ralentizan la adopción en entornos bajo el capó y moderan el crecimiento en el mercado de dispositivos semiconductores de nitruro de galio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Semiconductores GaN

Por Tipo de Dispositivo:

Los Semiconductores de Potencia Dominan la Revolución de la EficienciaEl segmento de semiconductores de potencia del mercado de dispositivos semiconductores de nitruro de galio mantuvo una participación del 54,78% en 2025 y se proyecta que se componga al 18,41% hasta 2031. Los operadores de centros de datos ahorraron USD 2,3 millones por instalación al actualizar a fuentes de alimentación de servidores GaN que alcanzaron el 98,2% de eficiencia. Los dispositivos de RF siguieron como la infraestructura 5G massive-MIMO y los radares de defensa sostuvieron la demanda premium. La madurez señaló una bifurcación estratégica. Los actores establecidos en silicio como Infineon ampliaron las líneas de transistores de efecto de campo GaN de grado automotriz, mientras que los especialistas en RF como Wolfspeed aprovecharon el margen térmico de GaN sobre SiC para celdas macro de >3,5 GHz. Los proveedores de etapas de potencia integradas capturaron un mayor margen al ir más allá de las ventas discretas. El mercado de dispositivos semiconductores de nitruro de galio experimenta, por tanto, tanto consolidación como integración vertical, reforzando las ventajas de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

Los Transistores Lideran Mientras los Circuitos Integrados de Potencia Crecen con FuerzaLos transistores de alta movilidad electrónica ocuparon el 56,63% de los ingresos en 2025, aunque los circuitos integrados de potencia monolíticos superaron a todas las demás categorías con una CAGR del 29,55%. Un fabricante chino de teléfonos inteligentes redujo el costo de materiales del cargador en un 18% al reemplazar los interruptores discretos por un único circuito integrado GaN, reduciendo el número de componentes en un 45% y catalizando aumentos de volumen. La integración mejora la compatibilidad electromagnética y reduce las inductancias parásitas, beneficios que explican por qué el mercado de dispositivos semiconductores de nitruro de galio se inclina hacia diseños de sistema en paquete. Los proveedores de módulos abordan las instalaciones de alta potencia, mientras que las ventas de diodos se mantienen estables en funciones de rectificación auxiliar.

Por Clasificación de Voltaje:

Los Voltajes Más Altos Impulsan el CrecimientoEl corredor de 100-650 V mantuvo una participación del 69,72% en 2025 al alinearse con los rieles industriales de consumo, centros de datos y 48 V. Mientras tanto, la banda de >650 V avanza a una CAGR del 39,67%, impulsada por arquitecturas de propulsión de 800 V. Una marca premium de vehículos eléctricos redujo el tiempo de carga del 10 al 80% a 28 minutos utilizando etapas GaN de 900 V y recortó la masa del cargador en 3,2 kg frente al SiC. Esta transición impulsa nuevos estándares de aislamiento y pruebas, desafiando a los proveedores especializados. No obstante, el mercado de dispositivos semiconductores de nitruro de galio recompensa a quienes pueden validar la confiabilidad más allá de los 650 V, desbloqueando lucrativas reservas de valor automotriz.

Por Tamaño de Oblea:

El Escalado Impulsa la Reducción de CostosLas obleas de cuatro pulgadas representaron el 59,61% de los envíos en 2025, pero las líneas de 6 y 8 pulgadas crecieron a una CAGR del 35,62% a medida que la demanda de volumen aumentó. El cambio de una fundición japonesa a 6 pulgadas incrementó la producción de chips en un 140% y redujo el costo unitario en un 32%, logrando la recuperación del capital en menos de 20 meses. El cristal GaN a granel de 8 pulgadas cultivado en laboratorio de Toyota Gosei y la fábrica dedicada de GaN sobre Si de 8 pulgadas de Innoscience ejemplifican la ola de escala. A medida que los rendimientos aumentan, el mercado de dispositivos semiconductores de nitruro de galio tiene una vía hacia la paridad de precios con el silicio en electrodomésticos convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Sustrato:

GaN sobre Si Desafía el Dominio del SiCGaN sobre SiC aún mantuvo una participación del 59,74% en 2025 debido a los requisitos térmicos de telecomunicaciones y defensa. Sin embargo, GaN sobre Si encabezó los gráficos de crecimiento con una CAGR del 40,09% a medida que las líneas CMOS de 8 pulgadas alcanzaron la paridad de costos. Un operador de satélites pagó una prima de rendimiento del 45% por amplificadores de potencia GaN sobre SiC y extendió la vida útil de la carga, mientras que una marca de cargadores para portátiles redujo los costos en un 28% usando GaN sobre Si con penalizaciones térmicas insignificantes. Así, el mercado de dispositivos semiconductores de nitruro de galio se bifurca: la electrónica de consumo masivo sensible al costo gravita hacia plataformas de Si, mientras que las aplicaciones de RF de misión crítica y aeroespaciales siguen siendo bastiones del SiC.

Por Empaquetado:

La Miniaturización Acelera la Adopción de Paquetes a Escala de ChipLos paquetes de montaje superficial QFN y DFN mantuvieron una participación del 51,58% en 2025 y permanecen como línea de base. Los paquetes a escala de chip han avanzado a una CAGR del 34,66% ya que permiten una altura z inferior a 2 mm y una resistencia térmica superior. Un adaptador de teléfono inteligente de 67 W que emplea GaN en paquete a escala de chip redujo el volumen total en un 48%, mejorando la diferenciación en los ecosistemas de terminales premium. La innovación en empaquetado impulsa la densidad de potencia, la confiabilidad y el cumplimiento de compatibilidad electromagnética, lo que a su vez amplía los zócalos potenciales en el mercado de dispositivos semiconductores de nitruro de galio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

Telecomunicaciones y Automotriz Lideran la AdopciónLa infraestructura de telecomunicaciones y comunicación de datos generó el 34,72% de los ingresos en 2025. Los operadores que cambiaron a amplificadores de potencia GaN redujeron la energía de la red en un 28% y liberaron USD 24 millones en ahorros operativos anuales, liberando presupuesto para mayor densificación de celdas. El sector automotriz reflejó este impulso con una CAGR del 33,70% a medida que los fabricantes de equipos originales buscaban carga más rápida, flujo bidireccional e inversores ligeros. La electrónica de consumo mantiene una demanda saludable de adaptadores USB-C de 100 W o más, mientras que la automatización industrial y los sistemas de energía renovable se aceleran a medida que convergen los objetivos regulatorios de eficiencia. Todos los sectores verticales refuerzan colectivamente las dinámicas de escala dentro del mercado de dispositivos semiconductores de nitruro de galio.

Análisis Geográfico

Mercado de Dispositivos Semiconductores GaN en APAC, América del Norte, EMEA y LATAM

Asia-Pacífico concentró el 37,85% de las ventas de 2025 y se mantuvo como la región de mayor crecimiento con una CAGR del 28,35%. El acceso de China al galio, junto con los subsidios estatales, permitió a Innoscience operar la planta de GaN sobre Si de 8 pulgadas más grande del mundo a costos un 35% inferiores a los de sus competidores. Los gigantes de la electrónica de consumo de Corea del Sur y los principales fabricantes automotrices de Japón generaron clientes ancla de alto volumen, sosteniendo un ciclo virtuoso de crecimiento de la demanda y la capacidad. América del Norte se mantuvo como un foco de innovación. Las subvenciones federales CHIPS de 35 millones de USD ayudaron a GlobalFoundries a ampliar su capacidad de GaN en Vermont. Los contratistas de defensa desplegaron radares de matriz en fase basados en GaN que aumentaron el alcance de detección en un 42% y redujeron el consumo de energía en un 18%, evidenciando avances de importancia crítica para la misión que repercuten en el mercado de dispositivos semiconductores de nitruro de galio. Europa priorizó los casos de uso automotriz premium e industrial. Cambridge GaN Devices recaudó 30,5 millones de EUR (33,1 millones de USD) para su expansión, lo que refleja la confianza de los inversores en los nichos europeos de alta potencia. Un destacado fabricante de equipos originales alemán logró una eficiencia del cargador del 97,8% y una reducción del 30% en componentes, en línea con las directivas de ecodiseño de la UE. América Latina, Oriente Medio y África actualmente ostentan cuotas modestas, aunque muestran una adopción prometedora en proyectos de telecomunicaciones y ciudades inteligentes a medida que convergen los precios de la energía y el desarrollo de infraestructuras.

Panorama regulatorio

La política comercial y de control de exportaciones se ha convertido en un determinante más directo de la comercialización de dispositivos GaN, junto con el cumplimiento tradicional de RoHS/REACH. En enero de 2026, una proclamación de EE. UU. ajustó las importaciones de semiconductores y productos relacionados hacia Estados Unidos en virtud de la Sección 232, añadiendo una capa arancelaria que influye en las decisiones de abastecimiento de dispositivos GaN y de los equipos y materiales utilizados para fabricarlos.

Los controles también se han endurecido en torno a formatos específicos de GaN y a determinadas afirmaciones de rendimiento. En mayo de 2026, el Departamento de Comercio de EE. UU., a través de la Oficina de Industria y Seguridad, amplió los controles de exportación para incluir los módulos de potencia GaN encapsulados en QFN con mejora térmica (ECCN 3A001.b.3.2), lo que incrementa la carga de licencias y verificación para determinados destinos. En Japón, el METI inició en julio de 2026 una revisión especial de importaciones de 90 días para módulos de potencia GaN centrada en la documentación de resistencia térmica alineada con la norma JEDEC JESD51-14, lo que refuerza que el acceso al mercado puede depender de datos de medición térmica estandarizados y auditables para el encapsulado de potencia de alta densidad.

Análisis de la cadena de valor

La cadena de valor de los dispositivos semiconductores de GaN abarca las materias primas y sustratos aguas arriba (materia prima de galio y sustratos GaN-on-Si/GaN-on-SiC/GaN a granel), la epitaxia (crecimiento de obleas epitaxiales de GaN mediante MOCVD), la fabricación de dispositivos en IDM y fundiciones comerciales, y el ensamblaje, encapsulado y prueba (QFN/DFN, CSP y módulos de potencia), antes de la distribución a través de canales de OEM y de módulos/inversores/fuentes de alimentación hacia mercados finales como cargadores, amplificadores de potencia de RF para telecomunicaciones y conversión de potencia automotriz. Existe un riesgo estructural aguas arriba, ya que el suministro de galio refinado está fuertemente vinculado a China, y la cadena de suministro de semiconductores compuestos en general ha enfrentado mayor friccción tras las acciones de la Lista de Entidades de EE. UU. a finales de 2024 y las posteriores actualizaciones chinas de control de exportaciones que afectan al galio y materiales relacionados.

En el lado de la fabricación, la capacidad se divide entre IDM verticalmente integrados (por ejemplo, Infineon y Renesas/Transphorm) y diseñadores de dispositivos sin fábrica propia (por ejemplo, EPC y Navitas) que dependen de ecosistemas de fundiciones comerciales. El panorama actual destaca anclas de capacidad comercial y de socios, incluidas GlobalFoundries (Burlington, Vermont, Estados Unidos) y Powerchip Semiconductor Manufacturing Corporation en Taiwán, para las ampliaciones de GaN-on-silicon de 200 mm. El mapa de fundiciones también está cambiando: TSMC confirmó la retirada progresiva de su negocio de fundición de obleas de GaN (julio de 2025), lo que empuja el trabajo de calificación y la continuidad del suministro hacia fundiciones especializadas y estrategias de suministro más integradas, incluida ROHM, que está integrando la tecnología de proceso de TSMC en sus operaciones de Hamamatsu para construir un sistema de producción de extremo a extremo dentro del Grupo ROHM.

Panorama Competitivo

La consolidación se intensificó durante 2024-2025. Infineon pagó USD 830 millones por GaN Systems, y Renesas absorbió Transphorm por USD 339 millones, integrando la propiedad intelectual de dispositivos y los canales de clientes. Power Integrations siguió el ejemplo al adquirir Odyssey Semiconductor. Estos movimientos señalaron un punto de inflexión en el que la industria de dispositivos semiconductores de nitruro de galio pasó de nicho a convencional.

La estrategia competitiva se divide según líneas tecnológicas. Navitas defendió los circuitos integrados GaNFast totalmente integrados, reduciendo la complejidad de diseño para los socios de carga e inversores micro solares.[4]Navitas Semiconductor, "Hoja de Ruta de Circuitos Integrados de Potencia GaNFast Integrados," navitassemi.com EPC suministró chips desnudos y transistores de efecto de campo GaN mejorados para diseños personalizados en lidar y satélites. La especialización en sustratos también definió territorios: Wolfspeed defendió GaN sobre SiC para radar en banda X, mientras que Innoscience impulsó GaN sobre Si optimizado en costos hacia accesorios móviles. La actividad de patentes sustentó la rivalidad con más de 2.400 solicitudes relacionadas con GaN registradas en 2024.

Las barreras de entrada aumentaron a medida que los ciclos de calificación, los requisitos de grado automotriz y los acuerdos de suministro consolidaron a los actores establecidos. No obstante, las empresas emergentes sin fábrica propia que dominan el diseño para integración aún pueden encontrar nichos, especialmente en la alimentación de centros de datos de inteligencia artificial, donde las plataformas de referencia específicas del sector vertical crean una cabeza de playa lista dentro del mercado de dispositivos semiconductores de nitruro de galio.

Líderes de la Industria de Dispositivos Semiconductores GaN

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos Semiconductores GaN

- Efficient Power Conversion Corporation

- Navitas Semiconductor

- Transphorm Inc.

- Innoscience Technology Co., Ltd.

- MACOM Technology Solutions Holdings, Inc.

- Tagore Technology Inc.

- VisIC Technologies Ltd.

- Cambridge GaN Devices Ltd.

- NexGen Power Systems, Inc.

- Qromis, Inc.

- EPC Space LLC

- Analog Devices, Inc.

- Power Integrations, Inc.

- Ommic SAS

- Wolfspeed GaN Solutions

- Ampleon Netherlands B.V.

- Integra Technologies, Inc.

- RFHIC Corporation

- Sumitomo Electric Device Innovations Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Qorvo Inc.

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en escalar el GaN-on-silicon a 200 mm y más allá, cumpliendo al mismo tiempo requisitos más estrictos de fiabilidad, térmicos y de EMI en la energía automotriz y de infraestructura. Las acciones concretas en 2025-2026 muestran a la industria organizándose en torno a la fabricación en obleas de mayor tamaño y el suministro localizado: Navitas Semiconductor se asoció con Powerchip (anunciado en julio de 2025) para trasladar la producción de GaN-on-silicon de 200 mm a la Fab 8B de Powerchip en Taiwán, y GlobalFoundries y Navitas anunciaron una asociación a largo plazo (noviembre de 2025) para fabricar tecnología GaN de próxima generación en GlobalFoundries Burlington. En paralelo, onsemi y GlobalFoundries anunciaron una colaboración en enero de 2026 para fabricar dispositivos de potencia GaN de 650 V en Burlington, acercando la fabricación en volumen a fábricas designadas para infraestructura de energía de IA y conversión de potencia para vehículos eléctricos.

Las oportunidades también se extienden aguas arriba y en la fase intermedia, donde se han observado cuellos de botella, especialmente en el suministro de epitaxia y sustratos, así como en el ecosistema de encapsulado y prueba para módulos compactos de alta potencia. ROHM (febrero de 2026) reveló pasos para integrar su desarrollo y fabricación de GaN con la tecnología de proceso de TSMC para formar un sistema de producción de extremo a extremo, y posteriormente se asoció con Aixtron (junio de 2026) para instalar sistemas MOCVD G10-GaN en Hamamatsu y así internalizar la epitaxia para las plataformas de 650 V y 100 V. En el lado de los materiales, Mitsubishi Chemical y Japan Steel Works (julio de 2026) anunciaron planes para ampliar la capacidad de sustratos de GaN destinados a vehículos eléctricos y sistemas de energía para centros de datos, mientras que GlobalWafers (mayo de 2026) inició una expansión de capacidad de GaN por fases orientada a soluciones de potencia de alta eficiencia en servidores de IA. Estos movimientos se alinean con el alcance del informe, en el que los circuitos integrados de potencia monolíticos, las clases de mayor voltaje y el encapsulado avanzado (incluidos los encapsulados a escala de chip) están ganando cuota, ya que reducen el número de componentes y ayudan a los sistemas a cumplir con las restricciones de eficiencia y térmicas.

Desarrollo Reciente de la Industria en el Mercado de Dispositivos Semiconductores GaN

- Julio de 2026: Infineon Technologies informó que la Comisión de Comercio Internacional de EE. UU. confirmó su determinación final tras el Período de Revisión Presidencial, manteniendo las prohibiciones de importación y venta contra Innoscience por infracción de patentes relacionadas con la tecnología GaN. La decisión refuerza los límites de propiedad intelectual exigibles en una geografía clave de mercado final y puede reconfigurar el acceso de proveedores para dispositivos y módulos GaN vendidos en los canales estadounidenses.

- Julio de 2025: Navitas Semiconductor anunció una asociación con Powerchip Semiconductor Manufacturing Corporation para trasladar la producción de GaN-on-silicon de 200 mm a la Fab 8B de Powerchip en Taiwán. El acuerdo apunta a prioridades de escalado y reducción de costes para el GaN de potencia de alto volumen y añade opciones de fundición a medida que el ecosistema se aleja de la capacidad heredada de 150 mm.

- Mayo de 2024: Operadores de redes móviles en China, India y Japón desplegaron más de 15.000 estaciones base macro utilizando amplificadores de potencia GaN-on-SiC por encima de 3,5 GHz. El despliegue reforzó al GaN-on-SiC como pilar de rendimiento para RF de alta potencia y respaldó un impulso de demanda para obleas calificadas, encapsulado y capacidad de prueba alineada con programas de infraestructura de telecomunicaciones.

Mercado de Dispositivos Semiconductores GaN Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de dispositivos semiconductores de GaN abarca los ingresos obtenidos por dispositivos electrónicos basados en GaN vendidos como componentes discretos o dispositivos integrados, que luego se utilizan en equipos finales como electrónica de consumo, automotriz, TIC, aeroespacial y defensa, y médico.

Exclusiones de alcance: no contamos sistemas finales completos que solo contienen componentes GaN (como cargadores o inversores completos), y también excluimos los sustratos de GaN y las obleas epitaxiales vendidas como materiales en lugar de dispositivos.

Descripción general de la segmentación

-

Por Tipo de Dispositivo

- Semiconductores de Potencia

- Semiconductores de RF

- Optoelectrónicos

-

Por Componente

- Transistores (HEMT/FET)

- Diodos (Schottky, PiN)

- Rectificadores

- Circuitos Integrados de Potencia (Monolíticos, Multichip)

- Módulos (Semipuente, Puente Completo)

-

Por Clasificación de Voltaje

- < 100 V

- 100 – 650 V

- > 650 V

-

Por Tamaño de Oblea

- 2 pulgadas

- 4 pulgadas

- 6 pulgadas y Superiores (incluida la Planta Piloto de 8 pulgadas)

-

Por Tecnología de Sustrato

- GaN sobre SiC

- GaN sobre Si

- GaN sobre Zafiro

- GaN a Granel

- 650 – 1200 V

- > 1200 V

-

Por Empaquetado

- Montaje Superficial (QFN, DFN)

- Orificio Pasante (TO-220, TO-247)

- Paquete a Escala de Chip

- Chip Desnudo

-

Por Industria de Usuario Final

-

Automotriz y Movilidad

- Vehículos Eléctricos

- Infraestructura de Carga

-

Electrónica de Consumo

- Cargadores Rápidos para Teléfonos Inteligentes

- Cargadores para Portátiles y Tabletas

- Consolas de Videojuegos y Realidad Virtual

-

Telecomunicaciones y Comunicación de Datos

- Estaciones Base 5G

- Alimentación de Centros de Datos

-

Industrial y Energía

- Inversores Solares

- Accionamientos de Motores

- Unidades de Fuente de Alimentación (Fuente de Alimentación Conmutada)

-

Aeroespacial y Defensa

- Sistemas de Radar

- Guerra Electrónica

- Cargas Útiles de Satélites

-

Médico

- Resonancia Magnética y Tomografía Computarizada

- Dispositivos Médicos Portátiles

-

Automotriz y Movilidad

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Taiwán

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base del mercado y mantener los supuestos vinculados a señales que pueden verificarse posteriormente. Nos basamos en conjuntos de datos públicos y referencias técnicas para entender dónde se está adoptando el GaN y por qué están cambiando los requisitos de rendimiento.

Las entradas comunes incluyeron fuentes como datos comerciales de la USITC para flujos de electrónica, publicaciones del Departamento de Energía de EE. UU. sobre materiales y electrónica de potencia, revistas revisadas por pares del IEEE y otras para tendencias de rendimiento de dispositivos, presentaciones de patentes de la USPTO para rastrear nuevos diseños, y perspectivas de la AIE para la demanda de vehículos eléctricos e infraestructura de energía. También revisamos informes anuales de empresas, presentaciones para inversores y prensa de reputación para adiciones de capacidad y lanzamientos de productos, y utilizamos una suscripción de pago para datos financieros de empresas y otra para análisis de patentes con el fin de reducir las brechas de cobertura. Estos ejemplos no son exhaustivos, y se consultaron otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Las entradas primarias se recopilaron mediante entrevistas con expertos y encuestas estructuradas con personas cercanas al diseño, la fabricación, el encapsulado y la adquisición de dispositivos GaN, incluidos fabricantes de dispositivos, fundiciones, socios de módulos y equipos de ingeniería y abastecimiento de OEM. Dado que la adopción es global, las entradas se validaron en APAC, EMEA y América para captar diferencias en los ritmos de suministro y el momento de la demanda final.

La retroalimentación de los encuestados ayudó a confirmar qué categorías de dispositivos se estaban tratando como "dispositivos" frente a "módulos" en la adquisición y los informes de productos, y también refinó los supuestos sobre los cambios de encapsulado que afectan los ingresos utilizables por unidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXO: 13% | APAC: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 56% | América: 20% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó primero utilizando un enfoque de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la adopción en el uso final, y luego lo convierte en ingresos por dispositivo utilizando supuestos específicos de penetración y precios del GaN. En la práctica, partimos de indicadores de demanda en automoción, carga de consumo, energía de centros de datos e infraestructura de telecomunicaciones, y luego aplicamos factores realistas de cuota de GaN y contenido por sistema que se verificaron con participantes de la industria.

Para mantener los totales prácticos, se siguieron de cerca algunos insumos clave, como los envíos de cargadores y adaptadores rápidos, la adopción de cargadores a bordo y DC-DC en vehículos eléctricos, la demanda de estaciones base 5G y amplificadores de potencia de RF, la migración del tamaño de las obleas (de 2 pulgadas a 6 pulgadas y más), y el movimiento típico de ASP a medida que mejoran los rendimientos y cambia el encapsulado. Cuando los datos eran escasos para un caso de uso de nicho, el llenado de brechas se gestionó mediante supuestos basados en rangos que luego se acotaron utilizando la retroalimentación de las entrevistas vinculada a hojas de ruta de productos reales.

Se utilizaron aproximaciones selectivas de abajo hacia arriba para corroborar el total, principalmente mediante el muestreo de ingresos reportados, indicios de mezcla de productos y verificaciones de volumen por ASP para familias de dispositivos representativas. Para la previsión, se utilizó un análisis de escenarios en torno a la velocidad de adopción y la caída de ASP, y luego una regresión multivariante simple vinculó el crecimiento de la demanda con impulsores macroeconómicos como las ventas de vehículos eléctricos y las construcciones de centros de datos, que se sometieron a pruebas de estrés con opiniones de expertos.

Validación de datos y ciclo de actualización

La validación se realizó triangulando resultados a través de múltiples comprobaciones, de modo que ninguna entrada pudiera influir excesivamente en la cifra final. Los resultados del modelo se compararon con señales independientes como las tendencias de envíos en el mercado final, los anuncios de expansión de capacidad y el momento de transición del tamaño de las obleas, seguido de comprobaciones de varianza entre regiones y usos finales.

Antes de la aprobación final, el trabajo pasa por una revisión de varios pasos en la que se vuelven a poner a prueba los supuestos y se cuestionan los valores atípicos, y se vuelve a contactar a los encuestados cuando nueva información genera una discrepancia material. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes cambian la oferta, la demanda o los precios, y se completa un escaneo final antes de la entrega para que los clientes reciban la visión más reciente.

Dimensionamiento del mercado de dispositivos semiconductores de GaN de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos semiconductores de GaN a menudo no coinciden, principalmente porque cada editor traza la línea de manera diferente en torno a lo que cuenta como dispositivo, qué aplicaciones se incluyen y qué año se utiliza como punto de partida. Las diferencias también provienen de la rapidez con la que se supone que caen los precios a medida que se amplían los tamaños de las obleas y mejoran los rendimientos, y de si se informan escenarios de adopción conservadores o agresivos.

La tabla muestra una amplia dispersión porque algunas estimaciones incorporan conjuntos de ingresos adyacentes, como módulos de potencia a nivel de sistema o materiales de GaN más amplios, mientras que otras mantienen un alcance más estricto en torno a dispositivos discretos e integrados. En el modelo de Mordor Intelligence, los dispositivos de potencia, optosemiconductores y de RF se contabilizan como ingresos por dispositivo en todas las industrias finales, y el valor de los equipos a nivel de sistema se mantiene fuera, lo que cambia el total incluso cuando se utilizan impulsores de adopción similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,83 mil millones de USD (2026) | |

| Consultora global A | 3,06 mil millones de USD (2024) | Utiliza un año base más temprano y una normalización diferente de los ASP, y también reporta un ritmo de crecimiento más rápido que puede inflar los años posteriores si se supone una penetración inicial mayor en los usos de consumo y TIC. |

| Editor del sector B | 3,70 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un tratamiento más amplio de dispositivo a módulo y supuestos de mayor horizonte que pueden cambiar el dimensionamiento a corto plazo según lo que se cuente como dispositivo frente a componente de sistema. |

Entre las tres cifras, la mayor parte de la varianza se remonta a los límites de alcance y a las decisiones de año base, seguido de la rapidez con la que se supone que se mueven la adopción y los precios. Al mantener las entradas rastreables hasta las señales de demanda del mercado final y al verificar los totales con rangos prácticos de volumen y ASP, la estimación se mantiene repetible y más fácil de reconciliar cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos semiconductores de nitruro de galio?

El tamaño del mercado de dispositivos semiconductores de nitruro de galio alcanzó USD 4,83 mil millones en 2026 y se espera que ascienda a USD 10,55 mil millones en 2031 a una CAGR del 16,92%.

¿Qué región lidera la adopción del nitruro de galio?

Asia-Pacífico dominó con una participación del 37,85% en 2025 y se prevé que crezca más rápido con una CAGR del 28,35% debido a la fuerte demanda de electrónica de consumo, los incentivos gubernamentales y el acceso a materias primas.

¿Por qué son importantes las plataformas de vehículos eléctricos de 800 V para el GaN?

Las arquitecturas de 800 V necesitan cargadores a bordo bidireccionales de alta eficiencia y convertidores CC-CC, áreas donde el GaN ofrece menores pérdidas y carga más rápida que las alternativas de silicio o SiC.

¿Cuál es el principal cuello de botella en la cadena de suministro para el crecimiento del GaN?

La disponibilidad limitada de obleas epitaxiales GaN sobre Si de 200 mm de alto rendimiento restringe la producción de dispositivos y mantiene las primas de costo, afectando los aumentos de producción automotriz e industrial.

¿Cómo se compara el GaN con el carburo de silicio en aplicaciones de telecomunicaciones?

Los amplificadores de potencia GaN sobre SiC manejan frecuencias más altas y ofrecen una eficiencia superior para estaciones base massive-MIMO, ofreciendo un ahorro de energía del 25% en relación con las soluciones LDMOS convencionales.

¿Qué tendencia de empaquetado está configurando los cargadores de consumo?

Los paquetes a escala de chip se están expandiendo a una CAGR del 34,66%, permitiendo adaptadores USB-C de 67 W o más que ocupan la mitad del volumen de los diseños QFN anteriores y aumentan la densidad de potencia por encima de 1,8 W/cm³.

Última actualización de la página el: