Tamaño y Cuota del Mercado de Sustratos de CI Avanzados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos de CI Avanzados por Mordor Intelligence

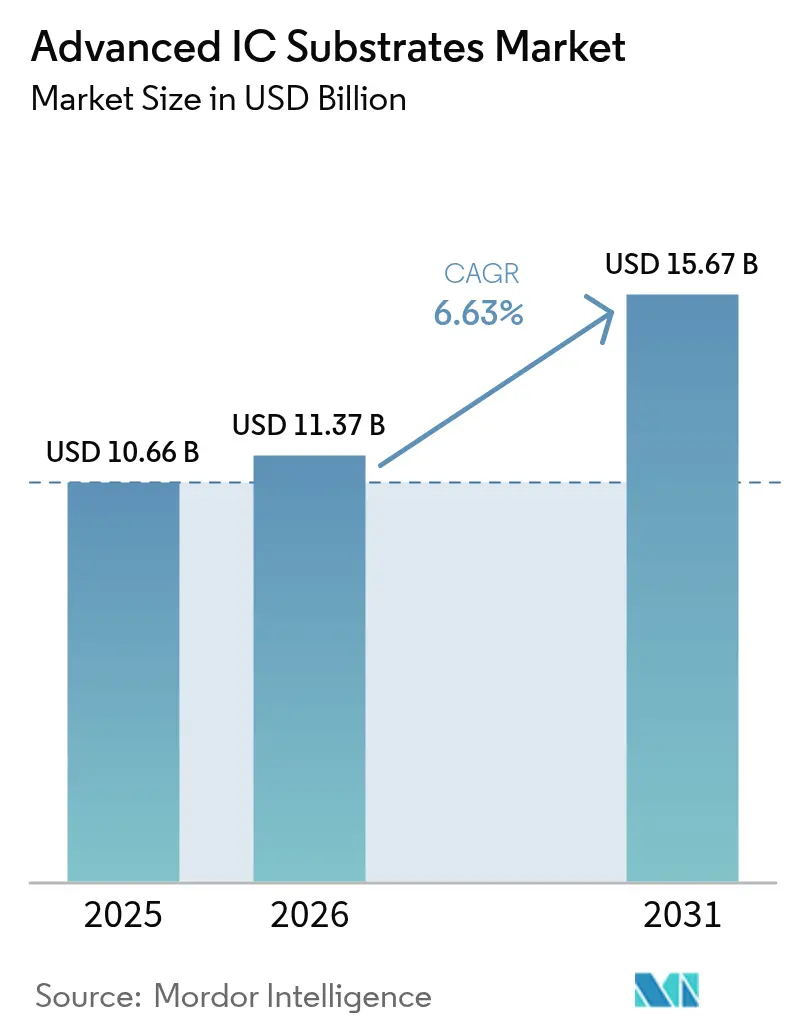

Se espera que el tamaño del mercado de sustratos de CI avanzados crezca de USD 10.660 millones en 2025 a USD 11.370 millones en 2026, y se prevé que alcance USD 15.670 millones en 2031 a una CAGR del 6,63% durante 2026-2031. La creciente demanda de aceleradores de inteligencia artificial está obligando a los proveedores de sustratos a reducir las geometrías de línea y espacio por debajo de 10 micrómetros, una capacidad concentrada entre cuatro proveedores taiwaneses y japoneses. La intensificación de las políticas de IA soberana en la Unión Europea e India está alargando los ciclos de entrega, mientras que las subvenciones de la Ley CHIPS de América del Norte están creando nueva capacidad pero también fragmentando los volúmenes de pedidos. Los núcleos de vidrio están ganando terreno en los nodos lógicos de sub-4 nanómetros, aunque la película de acumulación de Ajinomoto mantiene su posición dominante en los dispositivos convencionales. El apalancamiento competitivo, por tanto, gira en torno al rendimiento, la planitud y la ingeniería colaborativa más que en el precio puro, manteniendo el mercado de sustratos de CI avanzados estructuralmente ajustado durante el horizonte de previsión.

Conclusiones Clave del Informe

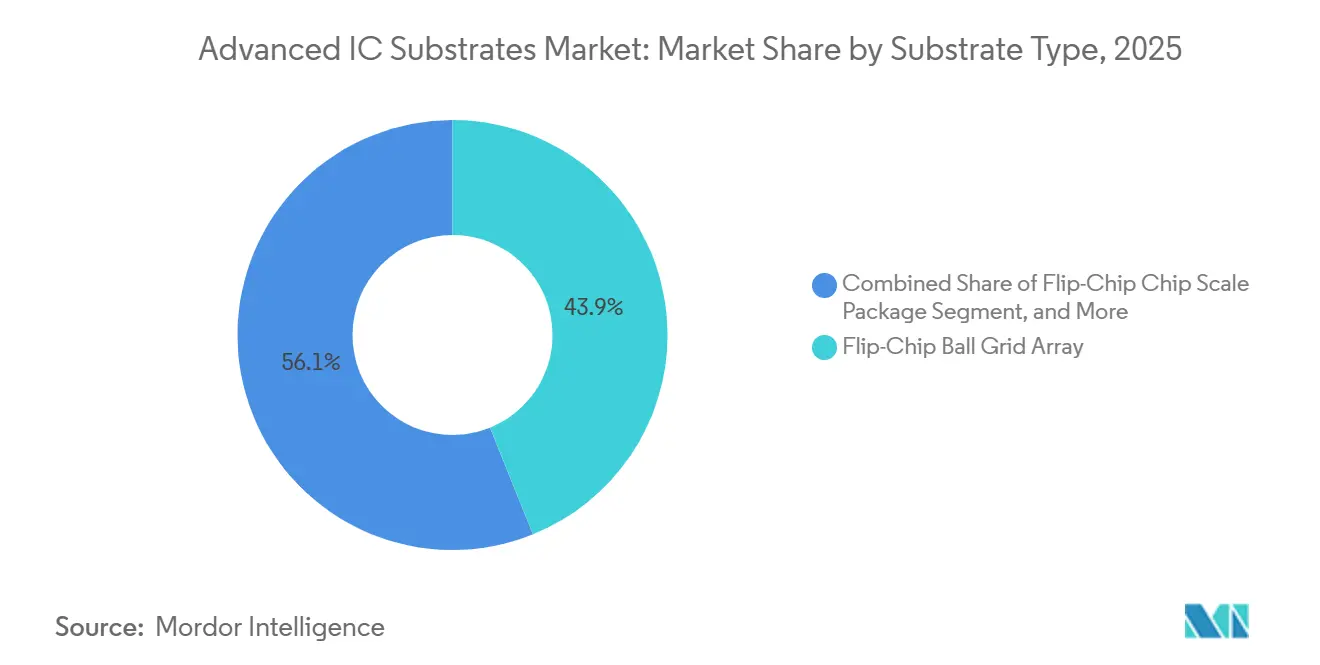

- Por tipo de sustrato, la matriz de rejilla de bolas de chip invertido lideró con una cuota de ingresos del 43,89% en 2025, mientras que el paquete de escala de chip rígido-flexible y flexible se prevé que se expanda a una CAGR del 7,71% hasta 2031.

- Por material de núcleo, la película de acumulación de Ajinomoto representó el 52,78% de la cuota del mercado de sustratos de CI avanzados en 2025, mientras que se proyecta que los sustratos de vidrio crezcan a una CAGR del 7,47% hasta 2031.

- Por tecnología de empaquetado, el chip invertido 2D mantuvo el 39,91% de los ingresos de 2025, mientras que las arquitecturas de CI 3D están preparadas para una CAGR del 7,66% durante 2026-2031.

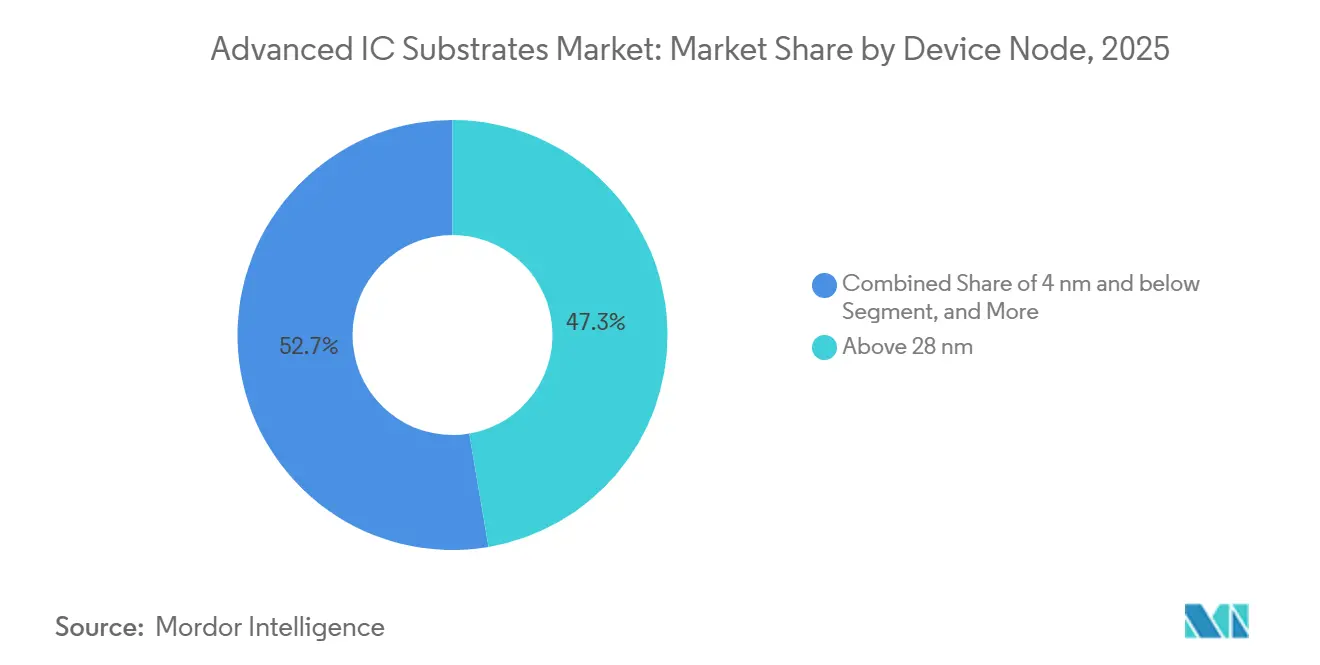

- Por nodo de dispositivo, los productos fabricados por encima de 28 nanómetros representaron el 47,33% de la cuota del mercado de sustratos de CI avanzados en 2025, mientras que los dispositivos de 4 nanómetros e inferiores están preparados para ofrecer una CAGR del 7,43% hasta 2031.

- Por industria de uso final, las aplicaciones móviles y de consumo representaron el 36,19% de la cuota del mercado de sustratos de CI avanzados en 2025, mientras que los sustratos para centros de datos, IA y HPC avanzan a una CAGR del 7,61% hasta 2031.

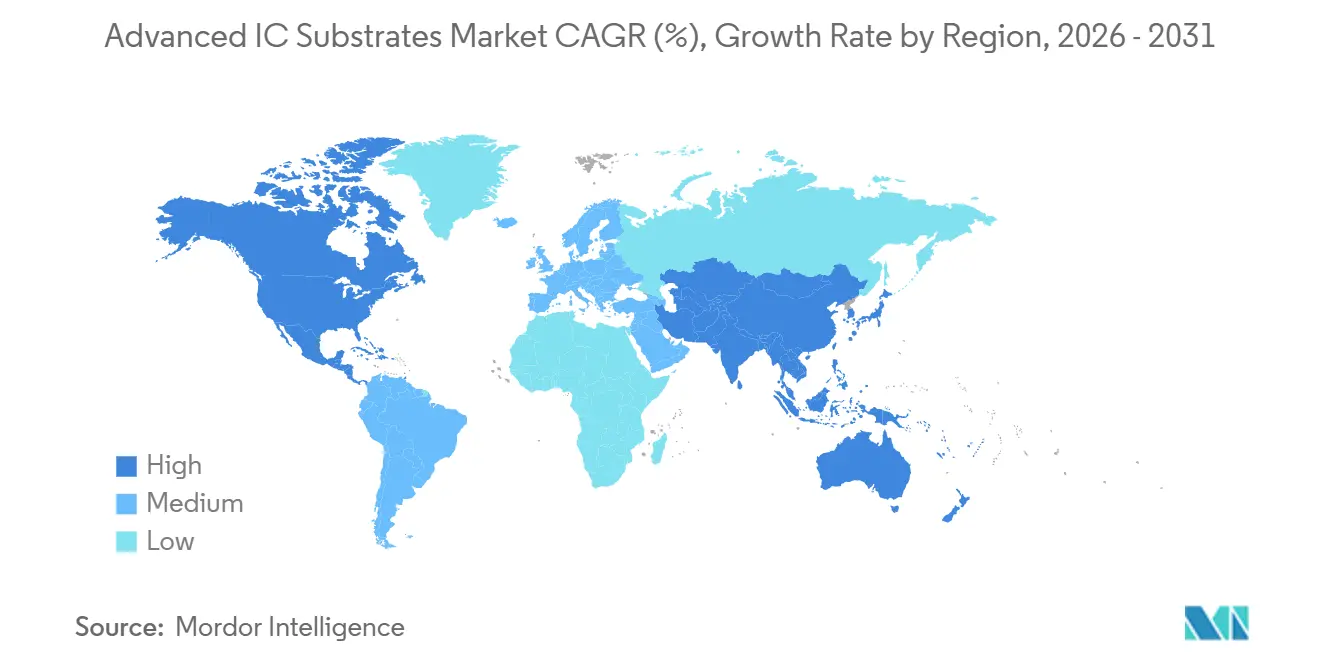

- Por geografía, Asia-Pacífico dominó con una cuota del 78,36% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 7,69% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sustratos de CI Avanzados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de sustratos ABF para aceleradores de IA y HPC | +1.8% | Global, concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia de miniaturización e integración heterogénea | +1.5% | Global, liderado por Taiwán, Corea del Sur y Estados Unidos | Largo plazo (≥ 4 años) |

| Despliegue de 5G que impulsa el empaquetado de RF de alta frecuencia | +1.0% | Núcleo en Asia-Pacífico, expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de óptica co-empaquetada que requiere sustratos de pérdida ultrabaja | +0.9% | Centros de datos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Subsidios de localización al estilo CHIPS vinculados a fábricas de sustratos | +0.7% | Estados Unidos, Unión Europea, Japón, India | Mediano plazo (2-4 años) |

| Líneas de sustratos orgánicos de panel grande que reducen el costo por dado | +0.6% | Clústeres de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Sustratos ABF para Aceleradores de IA y HPC

Los operadores de hiperescala instalaron más de 1,2 millones de unidades de aceleradores de IA en 2025, cada una integrando de cuatro a seis sustratos de matriz de rejilla de bolas de chip invertido que deben soportar un consumo de energía superior a 700 vatios.[1]NVIDIA Corporation, "Formulario 10-K 2025," nvidia.com Los precios de venta promedio aumentaron de USD 65 en 2024 a USD 82 en 2025, ya que las adiciones de líneas de recubrimiento no siguieron el ritmo de la demanda, ampliando los márgenes de los proveedores al asegurar las asignaciones de película de Ajinomoto. Los fabricantes de chips sin fábrica propia ahora co-invierten en plantas de sustratos, como lo ilustra la empresa conjunta de AMD de USD 400 millones con Siliconware Precision Industries que asegura el 30% de la producción de una nueva instalación taiwanesa. Estos acuerdos de compra anticipada presionan a los proveedores de nivel medio que carecen de cupos garantizados, reforzando un oligopolio de capacidad. Mientras los envíos de aceleradores se dupliquen cada 2 años, el mercado de sustratos de CI avanzados continuará absorbiendo paneles ABF incrementales a precios premium.

Tendencia de Miniaturización e Integración Heterogénea

Las arquitecturas de chiplets dividen los dados monolíticos en teselas más pequeñas de cómputo, E/S y memoria, reduciendo el área del dado hasta en un 40% y habilitando estrategias de mezcla de nodos. Tales diseños exigen microvías por debajo de 50 micrómetros y capas de redistribución a un paso de 2 micrómetros, llevando tanto a los núcleos ABF como a los emergentes de vidrio a sus límites físicos.[2]IEEE, "Actas del IEDM 2025," ieee.org Para mantenerse relevantes en la obtención de diseños, Ibiden y AT&S incorporaron ingenieros en el centro de empaquetado de TSMC 18 meses antes del tape-out, capturando el 40% del grupo de sustratos de interpositor 2,5D para 2025. El modelo de colaboración transforma la fabricación de sustratos de producción de productos básicos hacia servicios cuasi-diseño, acelerando las curvas de aprendizaje y profundizando la dependencia del proveedor. Durante la próxima década, los proveedores que no puedan alinear sus hojas de ruta con las fundiciones corren el riesgo de ser relegados a nodos heredados, limitando los ingresos direccionables en el mercado de sustratos de CI avanzados.

Despliegue de 5G que Impulsa el Empaquetado de RF de Alta Frecuencia

Los teléfonos inteligentes y estaciones base 5G de onda milimétrica operan por encima de 24 gigahercios, requiriendo constantes dieléctricas por debajo de 3,5 y factores de disipación inferiores a 0,005 para reducir la pérdida de señal. Cuando el módem Snapdragon X80 de Qualcomm integró matrices de antenas en el paquete a principios de 2025, los volúmenes unitarios de sustratos rígido-flexibles aumentaron un 35% interanual y los precios promedio bajaron a USD 8 a medida que mejoró la utilización de los paneles.[3]Qualcomm Incorporated, "Llamada de Resultados del Cuarto Trimestre de 2025," qualcomm.com El cumplimiento de las normas de emisiones IEC 62232 y FCC Parte 15 ahora obliga a los proveedores de sustratos a invertir en cámaras de prueba de RF internas o enfrentar retrasos de calificación de cuatro a seis semanas. Estas dinámicas aceleran la migración de materiales hacia polímero de cristal líquido y poliimida reforzada, estimulando ingresos incrementales incluso cuando los volúmenes de teléfonos inteligentes se estabilizan. La expansión hacia la infraestructura de pequeñas celdas amplía la exposición geográfica más allá de Asia-Pacífico, manteniendo el mercado de sustratos de CI avanzados diversificado entre usos finales.

Adopción de Óptica Co-Empaquetada que Requiere Sustratos de Pérdida Ultrabaja

Los conmutadores de centros de datos que apuntan a 1,6 terabits por segundo están trasladando los motores ópticos desde módulos enchufables al paquete del ASIC para ahorrar 5-8 vatios por canal. Los núcleos de vidrio con índices de refracción coincidentes permiten el enrutamiento de guías de onda manteniendo la pérdida de inserción por debajo de 0,5 dB por centímetro, un estándar que el ABF orgánico no puede alcanzar. Amazon, Google y Meta han financiado líneas piloto en Corning y AGC, absorbiendo la prima unitaria de USD 300-400 a cambio de menor consumo de energía a nivel de bastidor. Los proveedores sin competencia en vidrio corren el riesgo de quedar excluidos de los zócalos de conmutadores de próxima generación, concentrando los ingresos futuros entre un puñado de especialistas. La bifurcación resultante podría elevar los precios de venta promedio combinados incluso cuando los volúmenes se mantengan limitados, añadiendo un impulso moderado pero duradero al mercado de sustratos de CI avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de capacidad de sustratos ABF y picos en los plazos de entrega | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alta intensidad de capital y complejidad del proceso | -0.9% | Global, barrera de entrada en todas las regiones | Largo plazo (≥ 4 años) |

| Dependencia de fuente única en películas de acumulación ABF | -0.6% | Cadena de suministro global | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre emisiones de solventes fluorados | -0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad de Sustratos ABF y Picos en los Plazos de Entrega

Los plazos de entrega para sustratos ABF de 14 capas se extendieron a 28 semanas a principios de 2025, ya que la demanda de IA superó la oferta en 18 puntos porcentuales. Los diseñadores fabless de nivel medio pagaron primas al contado del 15-20% o pospusieron los tape-outs hasta tres trimestres. Los cuellos de botella en equipos persisten: LPKF Laser y Mitsubishi Electric controlan aproximadamente el 70% de la capacidad de perforación láser y enfrentan un retraso de entrega de 18 meses. Los grandes proveedores, por tanto, sobrecontratan la película de Ajinomoto, amplificando la escasez para los rivales más pequeños. A menos que nuevas líneas de recubrimiento entren en funcionamiento antes de 2027, el mercado de sustratos de CI avanzados seguirá limitado en capacidad, recortando la CAGR potencial en un estimado de 1,2 puntos porcentuales.

Alta Intensidad de Capital y Complejidad del Proceso

Una planta de matrices de rejilla de bolas de chip invertido de 50.000 paneles por mes cuesta entre USD 800 millones y USD 1.000 millones y necesita de 30 a 36 meses para calificarse, lo que disuade a nuevos participantes. Los flujos de 14 capas implican más de 60 pasos de fabricación con rendimientos acumulados cercanos al 75-80%, por lo que uno de cada cuatro paneles se desecha. Solo los actores integrados verticalmente con sólidas reservas de efectivo pueden absorber un flujo de caja libre negativo prolongado. La escasez de capital explica por qué las expansiones de capacidad de 2024-2025 provinieron exclusivamente de sitios brownfield de operadores establecidos, perpetuando el poder de fijación de precios. Este obstáculo estructural resta casi un punto porcentual completo al crecimiento a largo plazo en el mercado de sustratos de CI avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sustrato: Dominio de la Matriz de Rejilla de Bolas de Chip Invertido e Impulso del Rígido-Flexible

La matriz de rejilla de bolas de chip invertido representó el 43,89% de la cuota del mercado de sustratos de CI avanzados en 2025, reflejando su posición consolidada en los procesadores de aplicaciones móviles y las CPU de servidores. Los formatos de paquete de escala de chip rígido-flexible y flexible avanzan a una CAGR del 7,71% hasta 2031, impulsados por relojes inteligentes, auriculares de realidad aumentada y parches médicos que se benefician de núcleos de poliimida flexibles. El paquete de escala de chip de chip invertido mantuvo el 22% del volumen de envíos de 2025 para teléfonos inteligentes ultradelgados, mientras que la matriz de rejilla de bolas orgánica y la rejilla de tierra representaron un estable 18% del volumen en controladores automotrices orientados al costo. Otros formatos, incluidos los sustratos de dado embebido y sin núcleo, representaron el 16% restante, impulsados por los módulos de extremo frontal de onda milimétrica 5G que requieren mejores rutas térmicas.

Las variantes de matriz de rejilla de bolas de chip invertido listas para chiplets exigen primas de precio de venta promedio del 25-35% porque los diseños de múltiples cavidades y las finas capas de redistribución aumentan la complejidad de fabricación. Los proveedores con procesos de imagen de dirección láser y procesos semi-aditivos modificados aseguraron aproximadamente el 70% de este grupo de alto margen, remodelando el equilibrio competitivo. Por el contrario, el procesamiento a nivel de panel mejoró los rendimientos de los sustratos rígido-flexibles, pero la erosión resultante del precio de venta promedio del 5% en 2025 presionó a los especialistas a consolidarse. La combinación tecnológica, por tanto, inclina la rentabilidad hacia los formatos avanzados de chip invertido incluso cuando el crecimiento unitario se inclina hacia los sustratos flexibles, manteniendo la estrategia de producto matizada en todo el mercado de sustratos de CI avanzados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Núcleo: Dominio del ABF y Auge del Vidrio

La película de acumulación de Ajinomoto capturó el 52,78% de los ingresos de 2025, reforzando su estatus como núcleo dominante para teléfonos inteligentes, PC y servidores. Los sustratos de vidrio están preparados para una CAGR del 7,47% hasta 2031, ya que la lógica de sub-4 nanómetros y la óptica co-empaquetada demandan una deformación ultrabaja y enrutamiento óptico. La resina de bismaleimida-triazina representó el 15% del volumen en módulos automotrices de alta temperatura, mientras que la cerámica se mantuvo en el 9% para paquetes de potencia de RF y LED. Los laminados híbridos de vidrio-orgánico en desarrollo podrían combinar la eficiencia de costos con la planitud a nivel del vidrio, desafiando al ABF puro más allá de 2027.

El financiamiento de los hiperescaladores para las líneas piloto de Corning y AGC podría elevar el vidrio al 15-20% de los zócalos de servidores premium para 2031, inyectando nuevos ingresos en el tamaño del mercado de sustratos de CI avanzados. La presión de reducción de precios automotrices del 2-3% anual obliga a los proveedores de resina de bismaleimida-triazina y cerámica a automatizar la inspección y las pruebas para proteger los márgenes. Como resultado, la estrategia de materiales a largo plazo depende de equilibrar el volumen de ABF, el rendimiento del vidrio y la disciplina de costos de la resina de bismaleimida-triazina en usos finales diversificados.

Por Tecnología de Empaquetado: Madurez del 2D y Impulso del CI 3D

El chip invertido 2D mantuvo el 39,91% de los ingresos de 2025, favorecido por rendimientos superiores al 95% en diseños maduros de móviles y GPU. Se proyecta que las arquitecturas de CI 3D y SoIC crezcan a una CAGR del 7,66% durante 2026-2031, impulsadas por la memoria de alto ancho de banda apilada en dados lógicos mediante unión híbrida. Los interpositors 2,5D retuvieron el 18% de los ingresos en GPU de centros de datos que requieren ancho de banda de dado a dado de múltiples terabits, mientras que el empaquetado a nivel de oblea de abanico representó el 14% en los módulos de extremo frontal de RF. Los formatos de sistema en paquete y módulo completaron el saldo con el 28%, liderados por el radar automotriz y los nodos de pequeñas celdas de telecomunicaciones.

La unión híbrida ajusta las tolerancias de planitud por debajo de 2 micrómetros, impulsando inversiones en pulido químico-mecánico y metrología de precisión. Los interpositors orgánicos apuntan a romper la barrera de pérdida de 1 dB/cm a 112 GHz para 2026, un hito que podría desplazar al silicio más costoso. Las líneas de panel a nivel de abanico que reducen el costo por dado hasta en un 20% ayudarán a penetrar el mercado de dispositivos de potencia automotriz de alto volumen. Estos cambios tecnológicos diversifican los flujos de ingresos mientras sostienen las primas de innovación dentro del panorama de cuota del mercado de sustratos de CI avanzados.

Por Nodo de Dispositivo: Volumen Heredado e Impulso de Vanguardia

Los dispositivos por encima de 28 nanómetros generaron el 47,33% de los ingresos de 2025, subrayando la vasta base instalada de electrónica automotriz e industrial. Se prevé que los diseños de sub-4 nanómetros entreguen una CAGR del 7,43%, impulsados por aceleradores de IA y teléfonos inteligentes insignia que demandan densidades de línea y espacio de 8 micrómetros. El grupo de 16/14-10 nanómetros mantuvo el 22% y continúa sirviendo a teléfonos inteligentes de gama media y ASIC de redes, mientras que los nodos de 7-5 nanómetros representaron el 18% en CPU de servidores y GPU discretas.

Las densidades de potencia superiores a 1,5 W/mm² en nodos de sub-4 nanómetros requieren condensadores embebidos y planos de potencia robustos, inflando los precios de venta promedio de los sustratos en USD 15-25 por unidad. Los rivales chinos que se expanden en 16/14 nanómetros reducen los precios en un 10-15%, convirtiendo ese nivel en un producto básico y presionando los márgenes de los operadores establecidos. Los nodos heredados automotrices permanecen protegidos por ciclos de calificación de 24-36 meses, dando a los proveedores establecidos una ventaja competitiva incluso cuando los volúmenes de nodos avanzados aumentan. La combinación de nodos, por tanto, equilibra la estabilidad y la innovación dentro del mercado de sustratos de CI avanzados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Estancamiento Móvil, Auge de los Centros de Datos

Los productos móviles y de consumo representaron el 36,19% de los ingresos de 2025, pero los volúmenes unitarios de teléfonos inteligentes se han estabilizado en 1.200 millones anuales. Los usos en centros de datos, IA y HPC avanzan a una CAGR del 7,61%, con los hiperescaladores pidiendo módulos GPU de múltiples sustratos que cuestan entre USD 150 y USD 200 cada uno. La infraestructura de TI y telecomunicaciones representó el 24%, la automotriz el 18%, y la industrial, médica y aeroespacial el 22% restante. Los ciclos de gasto regional en 5G y transporte óptico continúan dando forma a las oscilaciones de demanda de sustratos de grado de telecomunicaciones.

Ha surgido un mercado de centros de datos bifurcado: los constructores de ASIC personalizados absorben sustratos de vidrio premium o ABF de alta capa, mientras que los compradores de silicio comercial se mantienen con la matriz de rejilla de bolas de chip invertido convencional. Los ingresos móviles ahora crecen a través de módulos de onda milimétrica y sensores bajo pantalla en lugar del recuento de teléfonos inteligentes. La migración automotriz de la cerámica de alúmina al núcleo orgánico reduce los costos del inversor en un 30%, aunque presiona los ingresos de la cerámica, impulsando la diversificación hacia nichos de LED y RF. Estas tendencias entre industrias distribuyen ampliamente los impulsores de crecimiento, apoyando la resiliencia en la cuota general del mercado de sustratos de CI avanzados.

Análisis Geográfico

Asia-Pacífico representó el 78,36% del tamaño del mercado de sustratos de CI avanzados en 2025, anclado por los 420 millones de envíos de matrices de rejilla de bolas de chip invertido de Taiwán y la especialización de Japón en sustratos de servidor de 14 y 16 capas. Los proveedores de Corea del Sur aumentaron la producción de sustratos rígido-flexibles a 85 millones de unidades y lograron la paridad de costos con los formatos en tira al cambiar al procesamiento de paneles. Los proveedores chinos aumentaron la capacidad de nodos heredados y fijaron precios un 10-15% por debajo de los promedios taiwaneses, aumentando su cuota de la demanda automotriz e industrial al 18%. India siguió siendo un actor incipiente, ya que las líneas piloto en Tata Electronics y Kaynes Technology enviaron menos de 5 millones de sustratos debido a desafíos de rendimiento.

Se proyecta que América del Norte se expanda a una CAGR del 7,69% hasta 2031, impulsada por USD 2.800 millones en incentivos de la Ley CHIPS vinculados a plantas domésticas de sustratos y empaquetado. La fábrica de USD 1.200 millones de Ibiden en Arizona y la instalación de USD 800 millones de AT&S en Texas agregarán juntas 50.000 paneles por mes después de 2027, dando a las empresas fabless estadounidenses un segundo centro de abastecimiento. La deslocalización cercana en México añadió 22 millones de unidades en 2025, ya que Tripod Technology y Zhen Ding Technology ampliaron las operaciones en Guadalajara para atender a clientes automotrices e industriales. Las cláusulas de doble abastecimiento en los contratos estadounidenses ya están fragmentando los volúmenes de pedidos, presionando a los operadores asiáticos establecidos a establecer subsidiarias en América del Norte para defender su cuota.

Europa representó el 6% de los ingresos de 2025, concentrada en Austria y Alemania, donde AT&S y Schweizer Electronic atienden a clientes automotrices e industriales. La expansión de AT&S en Leoben, respaldada por EUR 500 millones en fondos del Programa Europeo de Chips, traerá 20.000 paneles adicionales de matrices de rejilla de bolas de chip invertido por mes a partir de 2027. América del Sur, Oriente Medio y África juntos representaron menos del 2%, lo que refleja una capacidad limitada de ensamblaje de semiconductores y largos períodos de recuperación de la inversión para fábricas en terrenos sin desarrollar. A menos que surjan marcos de subsidios para compensar los altos costos de capital, estas regiones seguirán siendo participantes marginales en el mercado de sustratos de CI avanzados.

Panorama Competitivo

Los cinco principales proveedores, Unimicron, Ibiden, Nan Ya PCB, Shinko Electric y AT&S, controlaron aproximadamente el 60% de la capacidad global en 2025, aunque ninguno superó una cuota individual del 18%, preservando un entorno moderadamente competitivo. Los contratos plurianuales con los hiperescaladores incluyen cláusulas de doble fuente que limitan los aumentos anuales de precios al 3%, lo que obliga a los proveedores a competir en tiempo de ciclo, rendimiento y servicios de co-diseño en lugar de en el precio nominal. Unimicron adquirió una participación del 30% en la línea piloto de vidrio de Corning por USD 180 millones para asegurar el material de núcleo de próxima generación, mientras que Ibiden comprometió USD 1.200 millones en su instalación de Arizona para asegurar los volúmenes de Intel y AMD bajo las normas de contenido doméstico.

Los competidores chinos Shennan Circuits y Zhejiang Kingdom Sci-Tech ampliaron la producción de nodos heredados en 2025, fijando precios un 10-15% por debajo de sus pares japoneses y taiwaneses y capturando el 18% de los pedidos automotrices e industriales. La inversión en tecnología sigue siendo el principal foso competitivo, ya que los proveedores que instalaron imagen de dirección láser y procesos semi-aditivos modificados ahora manejan la mayoría de los sustratos de chiplets con anchos de línea inferiores a 8 micrómetros. Las 47 patentes de sustratos presentadas por Ibiden en 2025, el 60% de las cuales están relacionadas con condensadores embebidos y núcleos híbridos de vidrio-orgánico, ilustran la carrera de propiedad intelectual que sustenta la diferenciación.

Las empresas de nivel medio continúan consolidándose para financiar actualizaciones intensivas en capital. Flexium adquirió Career Technology para ganar escala en el segmento rígido-flexible y negociar mejores precios de poliimida, mientras que Daeduck Electronics desinvirtió las líneas basadas en tiras para concentrarse en el procesamiento a nivel de panel. Los proveedores que carecen de recursos para tecnologías de vidrio, panel o unión híbrida corren el riesgo de ser relegados a niveles de productos básicos. A medida que el gasto de capital aumenta y los umbrales técnicos se endurecen, es probable que el campo competitivo se estreche aún más, reforzando la concentración moderada actual dentro del mercado de sustratos de CI avanzados.

Líderes de la Industria de Sustratos de CI Avanzados

Unimicron Technology Corp.

Ibiden Co., Ltd.

Nan Ya Printed Circuit Board Corp.

Shinko Electric Industries Co., Ltd.

AT&S Austria Technologie & Systemtechnik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ibiden comenzó la construcción de una fábrica de sustratos de chip invertido de USD 1.200 millones en Phoenix, Arizona, con el objetivo de alcanzar 30.000 paneles por mes a finales de 2027 bajo USD 320 millones en subvenciones de la Ley CHIPS.

- Diciembre de 2025: Samsung Electro-Mechanics comprometió KRW 800.000 millones (USD 600 millones) para expandir la capacidad de sustratos rígido-flexibles en Busan, añadiendo líneas de procesamiento a nivel de panel que reducen el costo por unidad en un 18% a partir de 2026.

- Noviembre de 2025: AT&S obtuvo EUR 500 millones (USD 565 millones) de la Empresa Conjunta de Chips de la UE para ampliar su planta de Leoben, añadiendo 20.000 paneles de matrices de rejilla de bolas de chip invertido mensuales para producción en 2027.

- Octubre de 2025: Unimicron adquirió una participación del 30% en el proyecto piloto de sustratos de vidrio de Corning en Nueva York por USD 180 millones, con muestras de 2 nanómetros previstas para el segundo trimestre de 2027.

Alcance del Informe Global del Mercado de Sustratos de CI Avanzados

El Informe del Mercado de Sustratos de CI Avanzados está Segmentado por Tipo de Sustrato (Matriz de Rejilla de Bolas de Chip Invertido, Paquete de Escala de Chip de Chip Invertido, Matriz de Rejilla de Bolas Orgánica / Rejilla de Tierra, Paquete de Escala de Chip Rígido-Flexible y Flexible, Otros Tipos de Sustratos), Material de Núcleo (Película de Acumulación de Ajinomoto, Resina de Bismaleimida-Triazina, Vidrio, Cerámica), Tecnología de Empaquetado (Chip Invertido 2D, Interpositor 2,5D, CI 3D/SoIC, Empaquetado a Nivel de Oblea de Abanico, SiP/Módulo), Nodo de Dispositivo (Por Encima de 28 nm, 16/14-10 nm, 7-5 nm, 4 nm e Inferior), Industria de Uso Final (Móvil y Consumo, Automotriz y Transporte, Infraestructura de TI y Telecomunicaciones, Centro de Datos/IA y HPC, Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Matriz de Rejilla de Bolas de Chip Invertido |

| Paquete de Escala de Chip de Chip Invertido |

| Matriz de Rejilla de Bolas Orgánica / Rejilla de Tierra |

| Paquete de Escala de Chip Rígido-Flexible y Flexible |

| Otros Tipos de Sustratos |

| Película de Acumulación de Ajinomoto |

| Resina de Bismaleimida-Triazina |

| Vidrio |

| Cerámica |

| Chip Invertido 2D |

| Interpositor 2,5D |

| CI 3D / SoIC |

| Empaquetado a Nivel de Oblea de Abanico |

| SiP / Módulo |

| Por Encima de 28 nm |

| 16/14–10 nm |

| 7–5 nm |

| 4 nm e Inferior |

| Móvil y Consumo |

| Automotriz y Transporte |

| Infraestructura de TI y Telecomunicaciones |

| Centro de Datos / IA y HPC |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sustrato | Matriz de Rejilla de Bolas de Chip Invertido | ||

| Paquete de Escala de Chip de Chip Invertido | |||

| Matriz de Rejilla de Bolas Orgánica / Rejilla de Tierra | |||

| Paquete de Escala de Chip Rígido-Flexible y Flexible | |||

| Otros Tipos de Sustratos | |||

| Por Material de Núcleo | Película de Acumulación de Ajinomoto | ||

| Resina de Bismaleimida-Triazina | |||

| Vidrio | |||

| Cerámica | |||

| Por Tecnología de Empaquetado | Chip Invertido 2D | ||

| Interpositor 2,5D | |||

| CI 3D / SoIC | |||

| Empaquetado a Nivel de Oblea de Abanico | |||

| SiP / Módulo | |||

| Por Nodo de Dispositivo | Por Encima de 28 nm | ||

| 16/14–10 nm | |||

| 7–5 nm | |||

| 4 nm e Inferior | |||

| Por Industria de Uso Final | Móvil y Consumo | ||

| Automotriz y Transporte | |||

| Infraestructura de TI y Telecomunicaciones | |||

| Centro de Datos / IA y HPC | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de sustratos de CI avanzados?

Se proyecta que el tamaño del mercado de sustratos de CI avanzados aumente de USD 11.370 millones en 2026 a USD 15.670 millones en 2031, reflejando una CAGR del 6,63%.

¿Qué tipo de sustrato tiene la mayor cuota de ingresos?

Los sustratos de matriz de rejilla de bolas de chip invertido lideraron el campo con el 43,89% de los ingresos de 2025.

¿Qué región crece más rápido en sustratos de CI avanzados?

América del Norte está preparada para expandirse a una CAGR del 7,69% hasta 2031, impulsada por los incentivos de la Ley CHIPS.

¿Por qué los sustratos de vidrio están ganando importancia?

Los núcleos de vidrio proporcionan una deformación ultrabaja y el enrutamiento óptico necesario para dispositivos de sub-4 nanómetros y óptica co-empaquetada, impulsando una CAGR del 7,47%.

¿Cuál es el principal cuello de botella de capacidad que enfrenta el mercado?

La capacidad limitada de recubrimiento de película ABF y los equipos de perforación láser han extendido los plazos de entrega a 28 semanas, restringiendo la oferta.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Las cinco principales empresas controlan alrededor del 60% de la capacidad, lo que resulta en una concentración moderada y una fijación de precios competitiva pero disciplinada.

Última actualización de la página el: