Tamaño y Participación del Mercado de Fundición de Semiconductores de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

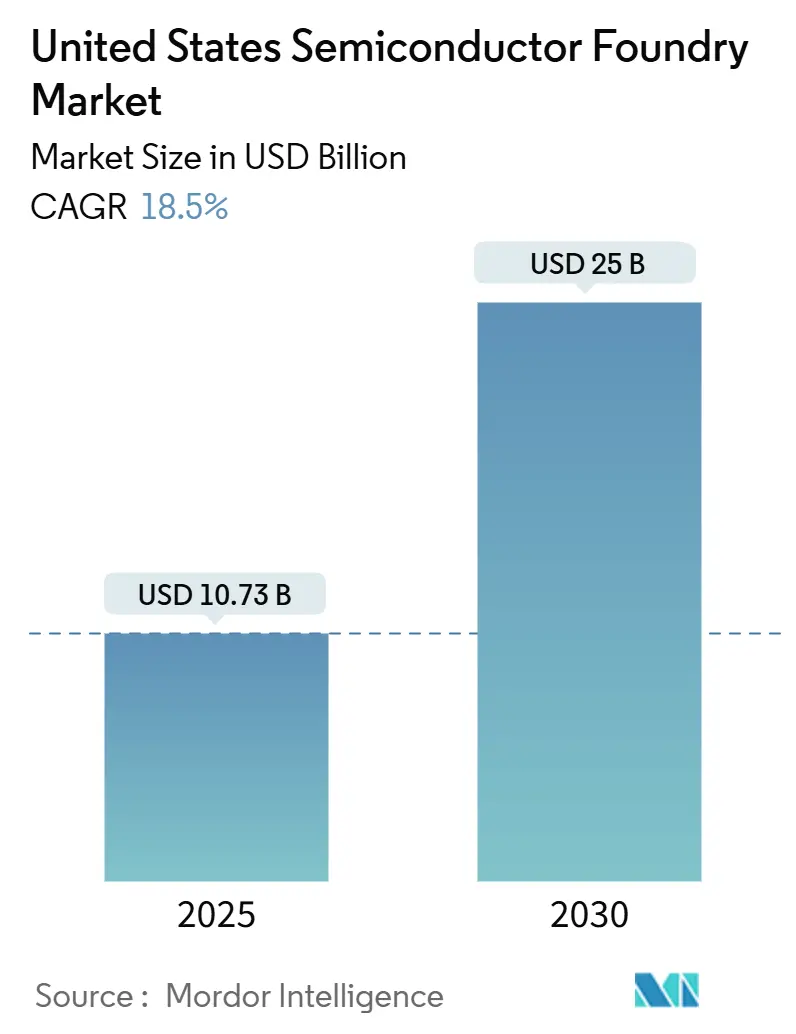

| Tamaño del Mercado (2025) | 10.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de fundición de semiconductores de Estados Unidos crezca de USD 10,73 mil millones en 2025 a USD 25 mil millones en 2030 a una CAGR del 18,5%. Los incentivos federales bajo la Ley CHIPS y Ciencia, las crecientes cargas de trabajo de inteligencia artificial que requieren nodos por debajo de 7 nm, y la persistente reconfiguración de las cadenas de suministro se han combinado para acelerar las adiciones de capacidad doméstica. La financiación estratégica ha reducido los riesgos de entrada para nuevas fábricas, mientras que la relocalización de los servicios de empaquetado avanzado está estrechando el vínculo entre las casas de diseño y la manufactura local. La electrificación automotriz sostiene la demanda de procesos maduros de 40-65 nm, y los dispositivos de potencia de banda ancha están abriendo oportunidades incrementales en 200 mm. La intensidad competitiva se está incrementando a medida que los operadores de solo fundición e IDM cortejan a clientes de defensa, automotriz e hiperescala con contratos de volumen a largo plazo.

Conclusiones Clave del Informe

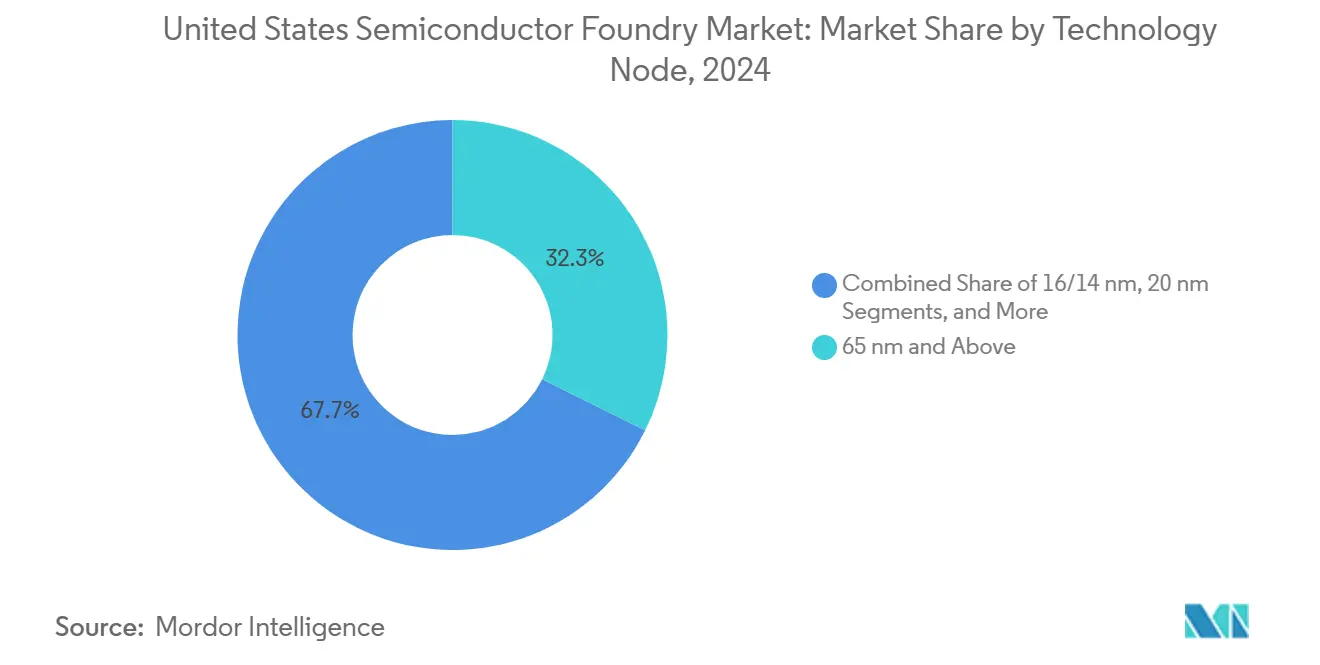

- Por nodo tecnológico, los procesos de 65 nm y superiores lideraron con el 32,3% de la participación del mercado de fundición de semiconductores de Estados Unidos en 2024, mientras que el nivel de 10/7/5 nm y por debajo avanza a una CAGR del 28,3% hasta 2030.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 68,6% del tamaño del mercado de fundición de semiconductores de Estados Unidos en 2024, mientras que los envíos de 200 mm se expanden a una CAGR del 23,2% hasta 2030.

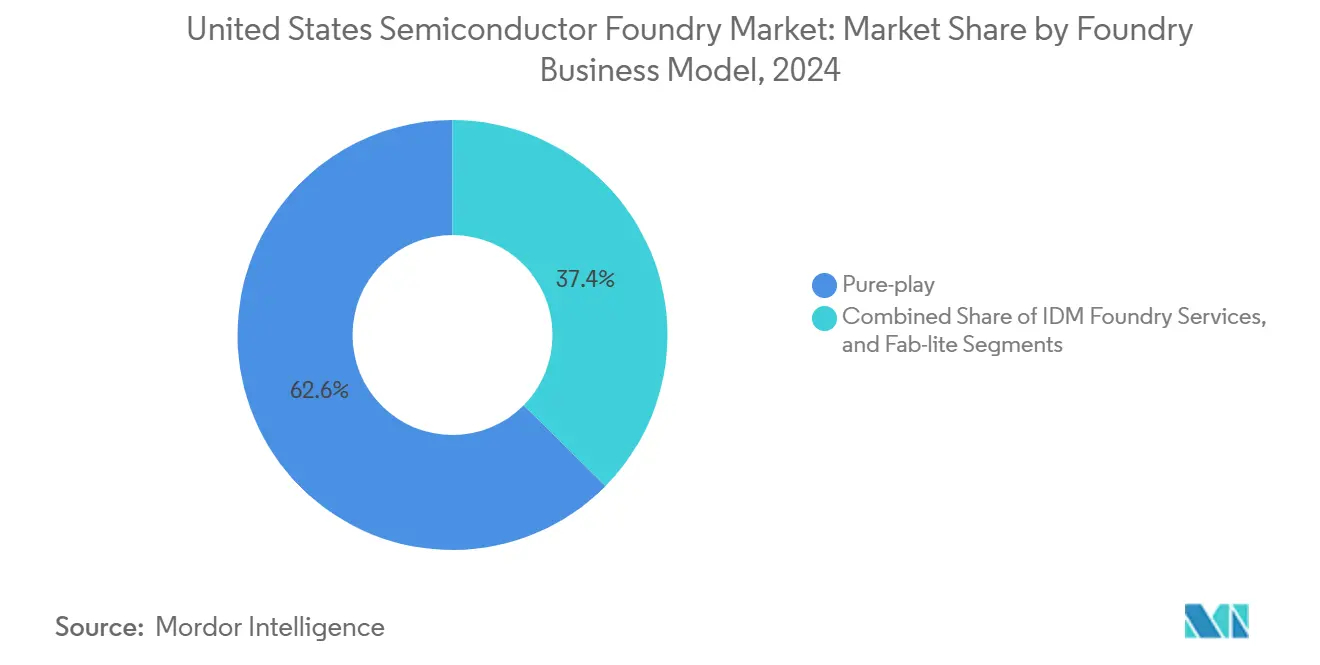

- Por modelo de negocio, los operadores de solo fundición mantuvieron el 62,6% de la participación del mercado de fundición de semiconductores de Estados Unidos en 2024; los servicios de fundición IDM registran la CAGR más rápida del 26,2% hasta 2030.

- Por aplicación, la electrónica de consumo y las comunicaciones capturaron el 44,4% de los ingresos en 2024, mientras que se pronostica que la computación de alto rendimiento registrará una CAGR del 29,1% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de la Ley CHIPS que impulsan la expansión de capacidad doméstica | +4.2% | Nacional, concentrado en Arizona, Texas, Nueva York y Ohio | Mediano plazo (2-4 años) |

| Aceleración de la demanda de IA/5G para nodos lógicos avanzados | +5.8% | Demanda global, producción de Estados Unidos enfocada en Arizona y Oregón | Corto plazo (≤ 2 años) |

| El cambio automotriz hacia vehículos eléctricos/ADAS requiere nodos heredados confiables | +3.1% | Nacional, con concentraciones en Míchigan, Texas y California | Mediano plazo (2-4 años) |

| Iniciativas de resiliencia de la cadena de suministro por parte de los fabricantes de equipos originales de Estados Unidos | +2.7% | Nacional, con énfasis en clústeres regionales | Largo plazo (≥ 4 años) |

| Programas de "fundición de confianza" del Departamento de Defensa para el abastecimiento seguro de circuitos integrados | +1.9% | Nacional, regiones de contratistas de defensa | Largo plazo (≥ 4 años) |

| Dispositivos de potencia GaN/SiC que abren capacidad de nicho en 200 mm | +1.8% | Regional, concentrado en fundiciones especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios de la Ley CHIPS que Impulsan la Expansión de Capacidad Doméstica

Los incentivos federales de manufactura que totalizan USD 39 mil millones para nuevas fábricas y USD 11 mil millones para investigación han reconfigurado los modelos de asignación de capital en toda la cadena de suministro doméstica. El premio de USD 6.600 millones de TSMC para una tercera fábrica en Phoenix ancla una inversión multietapa de USD 65 mil millones que posiciona a Arizona como el principal centro de nodos avanzados.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona y el Departamento de Comercio de Estados Unidos anuncian hasta USD 6.600 millones en financiación directa propuesta bajo la Ley CHIPS," pr.tsmc.com El proyecto paralelo de Intel de USD 20 mil millones en Ohio demuestra cómo las subvenciones federales catalizan una construcción más amplia del ecosistema en torno a herramientas, productos químicos y formación de la fuerza laboral. Los incentivos estatales amplifican el efecto; solo Arizona ha atraído más de USD 102 mil millones en compromisos acumulados de semiconductores desde 2020. Las cláusulas de cumplimiento vinculadas al desarrollo de la fuerza laboral y la transparencia de la cadena de suministro están reformando los modelos operativos de las fábricas, fomentando una colaboración más estrecha entre los proveedores de equipos y las universidades.

Aceleración de la Demanda de IA/5G para Nodos Lógicos Avanzados

La plena utilización de la capacidad de 3 nm en el extranjero en 2024 confirmó la urgencia de líneas adicionales por debajo de 7 nm, especialmente para aceleradores de inteligencia artificial y procesadores 5G. La decisión de NVIDIA de ensamblar GPU Blackwell en Phoenix a través de asociaciones con TSMC y Foxconn refleja un giro hacia la producción doméstica de nodos avanzados para infraestructura crítica. Los requisitos de empaquetado avanzado para chiplets y memoria de alto ancho de banda están estrechando el vínculo geográfico entre la fabricación de obleas y la integración de back-end. Localizar tanto el front-end como el empaquetado avanzado minimiza los retrasos logísticos y satisface las normas federales emergentes de contenido para adquisiciones del sector público.

Cambio Automotriz hacia Vehículos Eléctricos/ADAS que Requiere Nodos Heredados Confiables

El contenido de semiconductores en vehículos eléctricos se ha cuadruplicado desde 2015, y los umbrales de confiabilidad AEC-Q100 exigen nodos maduros y estables. GlobalFoundries y NXP están co-desarrollando plataformas 22FDX optimizadas para la eficiencia energética automotriz y la compatibilidad electromagnética. La tendencia está impulsando nuevas inversiones en capacidad de 28/40/65 nm dentro de Estados Unidos, donde los fabricantes de equipos originales prefieren un suministro geográficamente diversificado tras las disrupciones de la pandemia. Las fundiciones especializadas también están escalando líneas de GaN y SiC en 200 mm adecuadas para inversores de trenes de tracción eléctrica, aprovechando las ventajas de rendimiento térmico sobre el silicio.

Iniciativas de Resiliencia de la Cadena de Suministro por parte de los Fabricantes de Equipos Originales de Estados Unidos

El Departamento de Seguridad Nacional ha destacado las dependencias de una sola región para el neón y el fluoruro de hidrógeno, lo que ha llevado a los fabricantes de equipos originales a adoptar mandatos de doble abastecimiento que incluyen una opción de fábrica doméstica. Los principales contratistas de defensa están canalizando volúmenes de fundición de confianza a través de sitios certificados en Estados Unidos, garantizando una demanda base incluso a precios premium. Los acuerdos de capacidad de obleas a varios años firmados por marcas de electrónica de consumo reducen aún más el riesgo de los proyectos de expansión y mejoran la visibilidad de los ingresos de las fundiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barrera de inversión de capital multimillonaria para fábricas de vanguardia | -2.8% | Nacional, concentrado en regiones de alto costo | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en la manufactura de semiconductores | -3.2% | Nacional, aguda en clústeres emergentes | Mediano plazo (2-4 años) |

| Suministro volátil de materiales críticos (p. ej., neón, fluoruro de hidrógeno) | -1.9% | Suministro global, impacto en la producción de Estados Unidos | Corto plazo (≤ 2 años) |

| Retrasos en permisos ambientales y restricciones en el uso del agua | -1.4% | Regional, concentrado en áreas con estrés hídrico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barrera de Inversión de Capital Multimillonaria para Fábricas de Vanguardia

Una sola fábrica de 5 nm requiere entre USD 10.000 y USD 20.000 millones en equipos y construcción, en parte debido a los sistemas de litografía ultravioleta extrema que cuestan más de USD 200 millones cada uno.[2]ASML Holding N.V., "Informe Anual 2024," asml.com Incluso con una subvención federal del 25%, los operadores asumen la mayor parte de los costos, lo que limita la participación a multinacionales con abundante capital. Los ciclos de actualización continuos de dos años agravan la carga, dejando fuera a los actores más pequeños de los nodos de vanguardia.

Escasez de Mano de Obra Calificada en la Manufactura de Semiconductores

La industria enfrenta un déficit proyectado de 67.000 trabajadores para 2030, que abarca ingenieros de procesos, técnicos de equipos y especialistas en empaquetado avanzado. La producción universitaria existente satisface aproximadamente un tercio de la demanda anual, y los límites de visas restringen la contratación en el extranjero para roles sensibles a la defensa. Los programas liderados por los estados, como el Acelerador de Fuerza Laboral Future48 de Arizona, están escalando pero van a la zaga del ritmo de construcción de fábricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Ingresos Anclados en Procesos Heredados, Crecimiento en Nodos por Debajo de 10 nm

Los procesos heredados aseguraron el 32,3% de los ingresos del mercado de fundición de semiconductores de Estados Unidos en 2024, validando la demanda sostenida de nodos de 65 nm y superiores en gestión de energía, microcontroladores y concentradores de sensores. Los clientes automotrices e industriales valoran los largos ciclos de calificación y la economía unitaria más baja, manteniendo alta la utilización. Una base de herramientas resiliente y carteras de propiedad intelectual maduras reducen el tiempo hasta el rendimiento, lo que ayuda a estabilizar los márgenes para los operadores de solo fundición.

Se pronostica que el nivel de 10/7/5 nm y por debajo registrará una CAGR del 28,3%, la más rápida dentro del mercado de fundición de semiconductores de Estados Unidos. El crecimiento proviene de los aceleradores de inteligencia artificial y los procesadores móviles insignia que necesitan la máxima densidad y eficiencia energética. La capacidad planificada en Arizona enviará obleas de 2 nm para 2028, posicionando a las fábricas domésticas para una mayor participación tras la próxima migración de nodos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: Escala de 300 mm Satisface la Demanda Especializada de 200 mm

Las plataformas de 300 mm representaron el 68,6% del tamaño del mercado de fundición de semiconductores de Estados Unidos en 2024, impulsadas por las eficiencias de producción de lógica y memoria de alto volumen. Las herramientas de litografía avanzada, el pulido químico-mecánico y los sistemas de metrología para nodos por debajo de 16 nm están estandarizados en torno a sustratos de 300 mm, reforzando las ventajas de escala.

Por el contrario, las líneas de 200 mm se están expandiendo a una CAGR del 23,2% a medida que la electrónica de potencia, los sensores MEMS y los conmutadores de radiofrecuencia migran a materiales de banda ancha más adecuados para este diámetro. Los fabricantes de equipos originales automotrices aseguran suministros plurianuales de MOSFET de SiC en obleas de 200 mm, sosteniendo perfiles de demanda de alto mix y bajo volumen que las fábricas más grandes de 300 mm no pueden abordar eficientemente.

Por Modelo de Negocio de Fundición: Escala de Solo Fundición versus Profundidad Tecnológica IDM

Los operadores de solo fundición mantuvieron el 62,6% de la participación del mercado de fundición de semiconductores de Estados Unidos en 2024 gracias a su enfoque en la excelencia del servicio de manufactura, tiempos de ciclo rápidos y neutralidad hacia los clientes. Prosperan con ofertas diferenciadas como nodos de RF SOI o FDX y empaquetado avanzado a nivel de oblea.

Sin embargo, los servicios de fundición IDM crecerán más rápido a una CAGR del 26,2%. Gigantes como Intel monetizan la capacidad no utilizada y la tecnología propietaria 18A mientras proporcionan empaquetado avanzado y pruebas bajo un mismo techo. Los clientes se benefician del acceso a procesos de vanguardia combinado con un suministro doméstico seguro, aunque persisten preocupaciones sobre los cortafuegos de propiedad intelectual durante los picos de demanda interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Impulso de la Computación de Alto Rendimiento Redefine la Mezcla de Volumen

La electrónica de consumo y las comunicaciones retuvieron el 44,4% de la participación de ingresos en 2024 y continúan anclando los inicios de obleas de referencia para procesadores de aplicaciones, circuitos integrados de gestión de energía y front-ends de radiofrecuencia. La madurez del crecimiento de las unidades de teléfonos inteligentes modera su contribución incremental, aunque los ciclos de actualización para los estándares de conectividad garantizan tape-outs constantes en todos los niveles de nodos.

La computación de alto rendimiento registrará la CAGR más alta del 29,1% a medida que los operadores de hiperescala y empresariales se apresuran a desplegar clústeres de inteligencia artificial. Los compromisos de capacidad doméstica por parte de los proveedores de GPU salvaguardan el volumen y se alinean con las directrices federales para la adquisición de infraestructura crítica, elevando las perspectivas del mercado de fundición de semiconductores de Estados Unidos para nodos por debajo de 5 nm y empaquetado avanzado 2,5D.

Análisis Geográfico

Arizona ha consolidado la mayor concentración de compromisos de fabricación de obleas del país, superando los USD 102 mil millones en valor acumulado de proyectos desde 2020. Tres fábricas de TSMC, las expansiones de Intel en Chandler y múltiples co-ubicaciones de proveedores anclan un ecosistema respaldado por abundante energía solar, permisos simplificados y canales de talento universitario.[3]Intel Corporation, "Intel Foundry Services," intel.com La fuerza laboral de semiconductores del estado superó los 16.000 trabajadores a mediados de 2025, y los centros logísticos dedicados con servicio ferroviario aceleran las entregas de suministros químicos.

Ohio emergió como un nodo del Medio Oeste tras el anuncio del mega-sitio de Intel en New Albany por USD 20 mil millones. El acceso a las reservas de agua de los Grandes Lagos, la proximidad a los fabricantes de equipos originales automotrices del área de Detroit y los incentivos estatales bipartidistas mejoran la competitividad. Las colaboraciones académicas con la Universidad Estatal de Ohio sustentan planes de estudio especializados para roles de litografía y mantenimiento de equipos, ayudando a mitigar la brecha nacional de habilidades.

Texas mantiene una presencia heredada de semiconductores en Austin y Dallas y está siendo testigo de un renovado impulso a medida que Qorvo y otros especialistas en radiofrecuencia reubican su producción. La red eléctrica estable del estado y la base de clientes de defensa y aeroespacial respaldan el crecimiento en volúmenes de fundición de confianza y en dispositivos especializados de GaN para radiofrecuencia. Más al norte, la instalación de Malta en Nueva York forma el principal clúster de la Costa Este, mientras que las fábricas maduras aunque envejecidas de Oregón aún proporcionan reservas de mano de obra capacitada y beneficios de diversificación de fundiciones.

En conjunto, estos clústeres regionales fortalecen la resiliencia de la cadena de suministro al distribuir el riesgo entre zonas climáticas y huellas de infraestructura crítica. Los programas de fuerza laboral público-privados, los mandatos de reciclaje de agua y los acuerdos de compra de energía renovable se están extendiendo como mejores prácticas que reducen la fricción operativa para los inversores entrantes.

Panorama Competitivo

La competencia doméstica sigue siendo moderada con presiones emergentes de consolidación. GlobalFoundries aprovecha los procesos diferenciados de RF SOI y 22FDX automotriz mientras expande una asociación con Apple que asegura volumen para chips inalámbricos de bajo consumo energético.[4]GlobalFoundries, "GlobalFoundries amplía su asociación con Apple," gf.com SkyWater Technology, certificada bajo el marco de fundición de confianza del Departamento de Defensa, captura la demanda de defensa y aeroespacial para diseños endurecidos a la radiación. Intel Foundry Services posiciona la tecnología avanzada de compuerta envolvente 18A y las ofertas de empaquetado avanzado como una plataforma integrada para clientes de nube y automotriz.

Las alianzas estratégicas se han vuelto centrales. TSMC colabora con NVIDIA y Apple para co-ubicar líneas de nodos avanzados y empaquetado CoWoS en Arizona, garantizando una retroalimentación estrecha entre diseño y fábrica. Los proveedores de equipos como ASML y Applied Materials están estableciendo centros locales de reacondicionamiento para reducir el tiempo de inactividad y alinearse con las directrices de contenido doméstico. Los actores especializados como X-FAB se dirigen a dispositivos de potencia de SiC y sensores MEMS, reforzando el liderazgo en nichos en lugar de perseguir la lógica de vanguardia.

Si bien las cinco principales fundiciones globales controlan más del 80% de los ingresos mundiales, el grupo de Estados Unidos aún está aumentando su participación en nodos avanzados. Se espera que los incentivos federales sostenidos, los pagos anticipados de los clientes y los mecanismos de financiación de proveedores reduzcan la brecha para finales de la década.

Líderes de la Industria de Fundición de Semiconductores de Estados Unidos

-

GlobalFoundries Inc.

-

Intel Foundry Services

-

SkyWater Technology Inc.

-

X-FAB Texas Inc.

-

onsemi (Custom Foundry Services)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: GlobalFoundries amplió su asociación con Apple para avanzar en tecnologías de conectividad inalámbrica y gestión de energía en la fábrica de Malta, Nueva York, reforzando el liderazgo doméstico en chips.

- Agosto de 2025: Qorvo confirmó el cierre de su fábrica en Carolina del Norte, trasladando la capacidad a un nuevo sitio en Texas enfocado en aplicaciones de defensa y aeroespacial.

- Agosto de 2025: Infineon Technologies reportó ingresos del tercer trimestre del ejercicio fiscal 2025 de EUR 3.704 millones (USD 4.000 millones) y delineó prioridades en vehículos definidos por software y centros de datos de inteligencia artificial.

- Julio de 2025: NVIDIA inició la producción de chips de inteligencia artificial Blackwell en Arizona a través de asociaciones con TSMC, Foxconn y Wistron, comprometiendo hasta USD 500 mil millones para la manufactura en Estados Unidos durante cuatro años.

Alcance del Informe del Mercado de Fundición de Semiconductores de Estados Unidos

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y superior |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo fundición |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y superior | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo fundición |

| Servicios de Fundición IDM | |

| Fab-lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores de Estados Unidos en 2025?

El sector está valorado en USD 10,73 mil millones y se prevé que alcance los USD 25 mil millones para 2030.

¿Qué tamaño de oblea domina la capacidad de producción de Estados Unidos?

Los sustratos de 300 mm representan el 68,6% de los envíos gracias a las ganancias de eficiencia en los nodos lógicos avanzados.

¿Qué papel desempeña la Ley CHIPS en el crecimiento de la capacidad doméstica?

Los incentivos federales de USD 39 mil millones para fábricas y USD 11 mil millones para investigación y desarrollo están acelerando la construcción de nuevas fábricas y las actualizaciones de herramientas.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que la computación de alto rendimiento se expanda a una CAGR del 29,1%, impulsada por la demanda de aceleradores de inteligencia artificial.

¿Por qué las fábricas de 200 mm siguen siendo relevantes?

Las líneas de 200 mm soportan dispositivos de potencia de GaN y SiC y sensores MEMS que sirven a los mercados automotriz e industrial.

¿Cuál es el principal desafío de talento para las fábricas de Estados Unidos?

Un déficit proyectado de 67.000 trabajadores para 2030 amenaza los calendarios de puesta en marcha de nuevas instalaciones y líneas de empaquetado avanzado.

Última actualización de la página el: