Tamaño y Participación del Mercado de Semiconductores de Turquía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

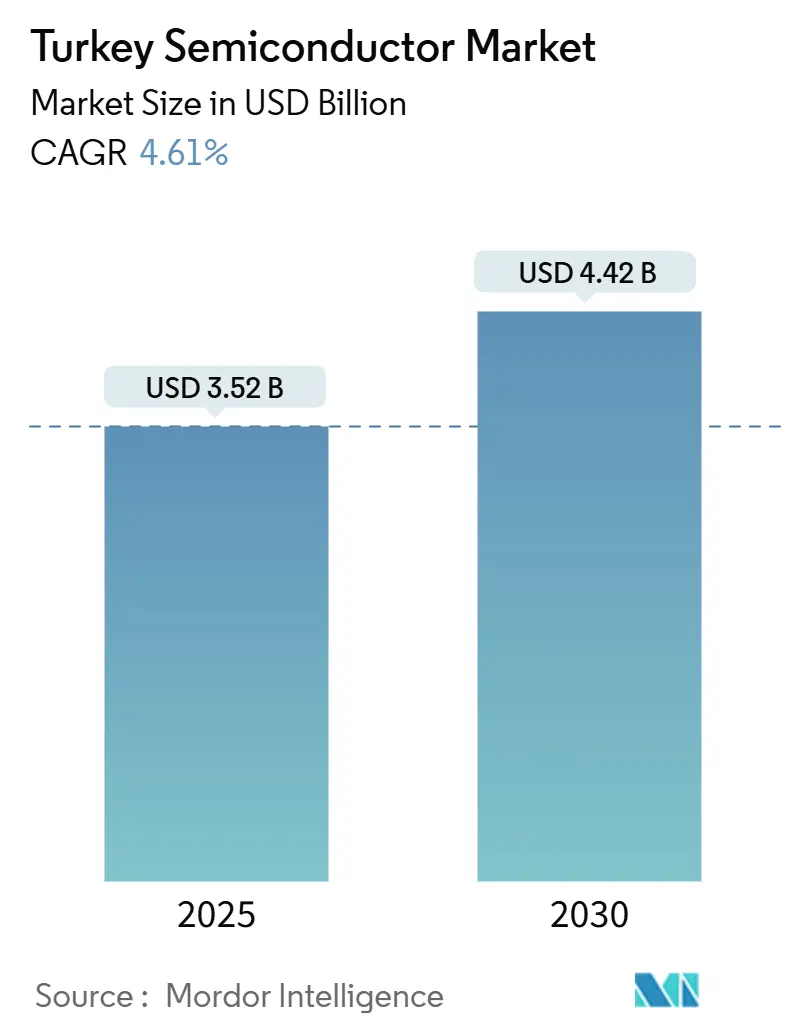

| Tamaño del Mercado (2025) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Turquía por Mordor Intelligence

El tamaño del mercado de semiconductores de Turquía se situó en USD 3,52 mil millones en 2025 y se prevé que alcance los USD 4,42 mil millones en 2030, lo que refleja una CAGR del 4,61% durante el período. La diversificación geopolítica de la cadena de suministro en el marco de la Ley Europea de Chips, los generosos incentivos nacionales y el puente de la unión aduanera con Europa están posicionando al país como un destino preferido de relocalización cercana para la fabricación de chips. Los programas gubernamentales asignan USD 5 mil millones en apoyo a la inversión, mientras que Horizonte Europa desbloquea EUR 4.175 mil millones en financiación potencial de I+D, estrechando el vínculo entre las fábricas turcas y la demanda europea. [1]Norton Rose Fulbright, "Riesgos y oportunidades de la Ley Europea de Chips para las empresas," nortonrosefulbright.com La rápida adopción de vehículos eléctricos, los planes de despliegue de 5G y la expansión de los programas de electrónica de defensa están multiplicando los requisitos locales de chips en las categorías de gestión de energía, RF y sensores. Los fabricantes de automóviles internacionales y los proveedores de telecomunicaciones están acelerando las empresas conjuntas para aprovechar las ventajas de costes de Turquía y el acceso libre de aranceles a la UE. Mientras tanto, las limitaciones en la fabricación de nodos de rango medio y los obstáculos relacionados con los controles de exportación moderan el potencial alcista a corto plazo al restringir la capacidad por debajo de 10 nm y la disponibilidad de equipos.

Conclusiones Clave del Informe

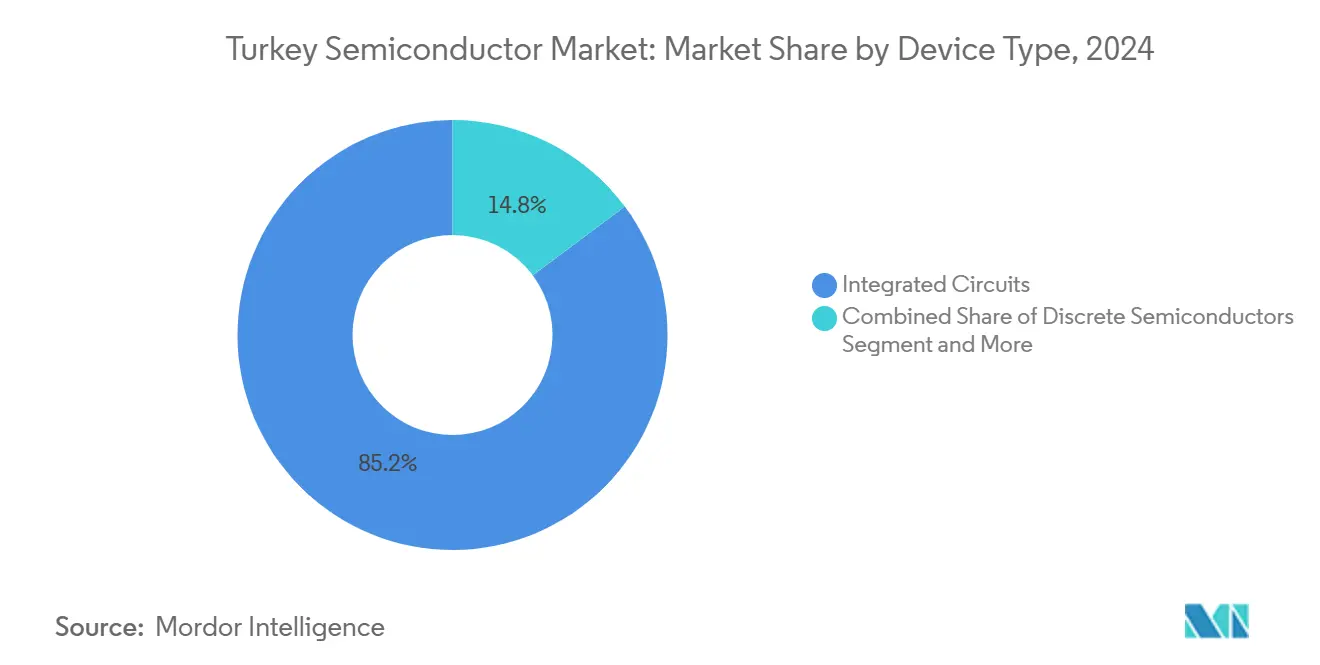

- Por tipo de dispositivo, los circuitos integrados representaron el 85,2% del tamaño del mercado de semiconductores de Turquía en 2024, mientras que los sensores y MEMS avanzan a una CAGR del 6,3% hasta 2030.

- Por modelo de negocio, los actores IDM representaron el 60,3% de la participación del mercado de semiconductores de Turquía en 2024; los proveedores de diseño y fabless se están expandiendo a una CAGR del 5,6% hasta 2030.

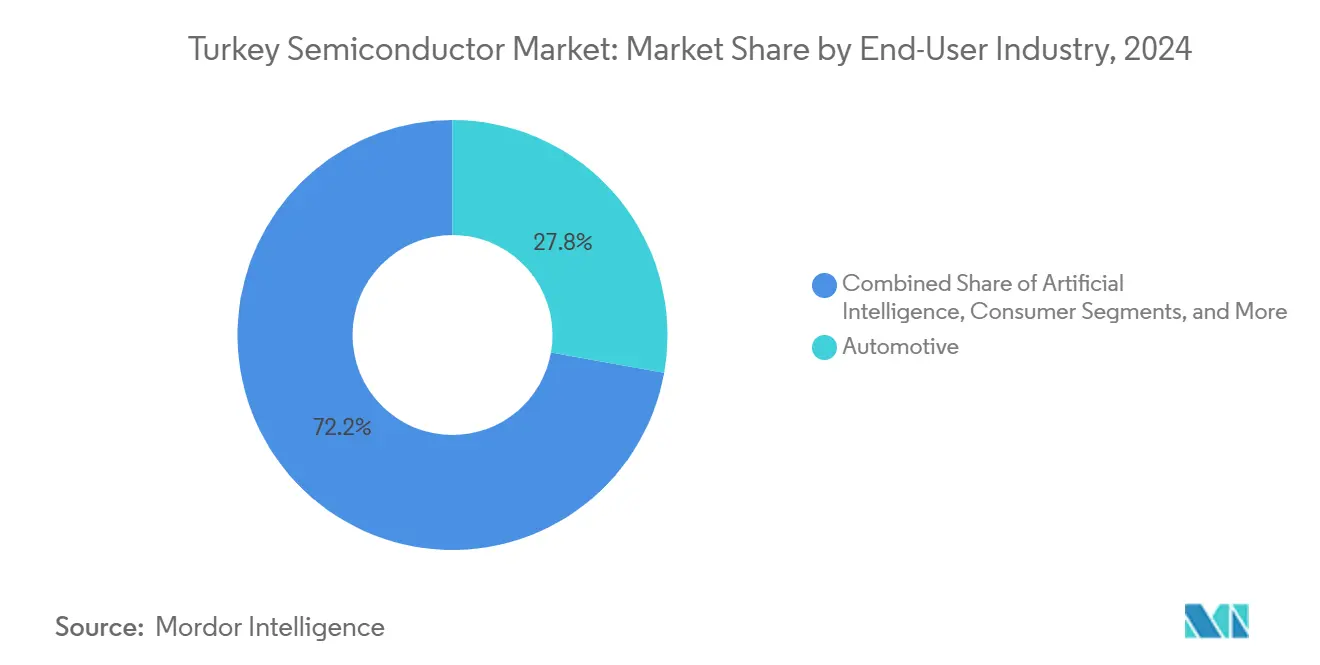

- Por industria de usuario final, el sector automotriz representó el 27,81% del tamaño del mercado de semiconductores de Turquía en 2024, mientras que se proyecta que las aplicaciones de inteligencia artificial crecerán a una CAGR del 6,5% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y programas de inversión | +1.2% | Nacional, con concentración en Zonas de Desarrollo Tecnológico | Mediano plazo (2-4 años) |

| Aumento de la demanda interna por la electrificación del sector automotriz | +0.9% | Nacional, con ganancias tempranas en Bursa, Kocaeli, Sakarya | Corto plazo (≤ 2 años) |

| Crecimiento en despliegues de 5G e IoT | +0.7% | Nacional, con prioridad en Estambul, Ankara, Esmirna | Mediano plazo (2-4 años) |

| Expansión de proyectos de electrónica de defensa | +0.6% | Nacional, con enfoque en el corredor de defensa de Ankara | Largo plazo (≥ 4 años) |

| Asociación conjunta de fabricación entre Catar y Turquía | +0.4% | Nacional, con ubicación potencial de instalaciones por determinar | Largo plazo (≥ 4 años) |

| Relocalización cercana a Turquía en el marco de la Ley Europea de Chips | +0.5% | Nacional, con énfasis en las regiones industriales del oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Programas de Inversión

El Programa de Inversión en Alta Tecnología de Turquía reserva USD 5 mil millones exclusivamente para el desarrollo de semiconductores dentro de un marco de incentivos más amplio de USD 30 mil millones, otorgando exenciones fiscales para I+D en 101 Zonas de Desarrollo Tecnológico. [2]Invest in Türkiye, "Zonas de Inversión – Invest in Türkiye," invest.gov.tr En lugar de subsidios directos, el esquema incorpora apoyo en infraestructura y alivio fiscal, acelerando las expansiones de fábricas y atrayendo startups respaldadas por TÜBİTAK BiGG y el programa Turcorn. El Estado tiene como objetivo elevar su participación en los flujos mundiales de inversión extranjera directa al 1,5% para 2028 mediante estas medidas. La evidencia temprana muestra un aumento en los valores de las rondas semilla para empresas locales de diseño de chips que se ubican cerca de los clústeres universitarios. Mantener este impulsor depende de preservar la estabilidad macroeconómica que tranquilice a los socios extranjeros sobre la seguridad de los activos a largo plazo.

Aumento de la Demanda Interna por la Electrificación del Sector Automotriz

Las ventas de vehículos eléctricos superaron a los modelos diésel en 2024, alcanzando 99.849 unidades y una participación doméstica del 10,1%, un punto de inflexión que multiplica el contenido de semiconductores por vehículo. El fabricante chino de automóviles BYD comprometió USD 1 mil millones para una planta de 150.000 unidades anuales, aprovechando el estatus de unión aduanera de Turquía para exportaciones libres de aranceles a la UE. Chery Automobile siguió con un plan de USD 1,5 mil millones para 200.000 unidades, consolidando un centro regional de vehículos eléctricos. Esta entrada de inversión obliga a los proveedores de primer nivel a localizar circuitos integrados avanzados de gestión de energía, dispositivos SiC de alta tensión y microcontroladores de monitoreo de baterías. El clúster automotriz, que exporta el 70% de su producción a Europa Occidental, ahora se reconvierte para arquitecturas electrónicas, ampliando la capacidad doméstica de pruebas y ensamblaje de back-end.

Crecimiento en Despliegues de 5G e IoT

Las autoridades subastarán espectro 5G en agosto de 2025, impulsando la demanda de front-ends de RF, SoCs para estaciones base y aceleradores de IA en el borde de la red. El pacto de intercambio de investigación 6G entre Ericsson y Türk Telekom amplía el flujo de semiconductores de grado de telecomunicaciones adaptados a las bandas de operación locales. El mercado de TIC de Turquía creció de USD 15 mil millones en 2021 a USD 25 mil millones en 2023, reflejando una digitalización generalizada. Una asignación de USD 5 mil millones para infraestructura 5G incluye cuotas de localización que favorecen los chipsets diseñados localmente. Los despliegues paralelos de IoT industrial, como las redes 5G privadas ULAQ-TÜRKSAT, incrementan los volúmenes de sensores y elementos seguros para astilleros, puertos y proyectos de fábricas inteligentes.

Expansión de Proyectos de Electrónica de Defensa

ASELSAN destinó USD 329 millones —el 7% de sus ingresos— a I+D en 2024, con enfoque en chips de radar AESA de nitruro de galio y matrices de detectores infrarrojos. Los programas de defensa que cubren aviónica de UAV, comunicaciones seguras y sistemas de control de fuego naval dependen cada vez más de ASICs de señal mixta fabricados localmente para evitar los controles de exportación. Las suites de simulación de Havelsan y el caza Kaan de Industrias Aeroespaciales Turcas impulsan la demanda de semiconductores de alta temperatura y resistentes a la radiación. El crecimiento de las exportaciones en electrónica de defensa sustenta el escalado de volúmenes: ASELSAN apunta a situarse entre los 30 primeros a nivel mundial para 2030, ampliando su ecosistema de proveedores de MMICs de RF y módulos de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de fabricación de nodos avanzados limitada | -0.8% | Nacional, afectando a todas las regiones de fabricación de alta tecnología | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro en equipos sujetos a controles de exportación | -0.6% | Nacional, con impacto particular en los sectores de defensa e IA | Mediano plazo (2-4 años) |

| Escasez de talento especializado y fuga de cerebros | -0.4% | Nacional, con concentración en los centros técnicos de Estambul y Ankara | Mediano plazo (2-4 años) |

| Volatilidad de la moneda doméstica que encarece los costes de importación | -0.5% | Nacional, afectando a todas las aplicaciones de semiconductores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Fabricación de Nodos Avanzados Limitada

La producción doméstica permanece estancada por encima de los 28 nm; la línea de 250 nm de TÜBİTAK y la fábrica planificada entre Catar y Turquía de 110/65 nm se encuentran varias generaciones por detrás de los líderes mundiales. [3]Para Dergi, "TÜBİTAK'tan çip üretiminde yeni bir adım," paradergi.com.tr Los aceleradores de IA y los chipsets 5G desarrollados localmente deben, por tanto, realizar el tape-out en fundiciones en el extranjero, lo que aumenta los plazos de entrega y los costes ajustados al riesgo cambiario. La participación en proyectos de la Ley Europea de Chips podría acelerar la transferencia de tecnología, pero hacerlo requiere un estricto cumplimiento de la soberanía de la propiedad intelectual que puede entrar en conflicto con las alianzas sino-turcas existentes. La brecha de capacidad restringe el mercado de semiconductores de Turquía a la hora de competir por mandatos de ADAS automotriz o ASIC para centros de datos por debajo de los 10 nm, y ralentiza la difusión de habilidades en litografía avanzada.

Dependencia de la Cadena de Suministro en Equipos Sujetos a Controles de Exportación

Las normas de la Oficina de Industria y Seguridad de EE. UU. emitidas en diciembre de 2024 limitan el acceso de Turquía a herramientas avanzadas de litografía, propiedad intelectual de memoria de alto ancho de banda y software especializado de automatización del diseño electrónico si el contenido de origen estadounidense supera los niveles mínimos. El régimen de Producto Directo Extranjero complica el mantenimiento de equipos chinos más antiguos, lo que provoca retrasos en el mantenimiento y canibalización de componentes. Las cargas de cumplimiento pesan especialmente sobre los proveedores de defensa e IA que necesitan artículos de doble uso, lo que resulta en ciclos de prototipado más largos y costes de lista de materiales inflados. La solución alternativa de ASELSAN —desarrollar el ASELFLIR-500 tras un embargo de cámaras— ilustra la resiliencia, pero también el coste de sustituir las importaciones restringidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan la Consolidación del Mercado

Los circuitos integrados representaron el 85,2% de la participación del mercado de semiconductores de Turquía en 2024, respaldados por microcontroladores automotrices, MMICs de RF para defensa y SoCs de telecomunicaciones. Las categorías de analógicos y MCU disfrutan de una sólida demanda por parte de la gestión de baterías y las actualizaciones de electrónica de carrocería, mientras que la lógica y la memoria se benefician de los incipientes clústeres de nube e IA. Los dispositivos de potencia discretos siguen siendo indispensables para los inversores de tracción de vehículos eléctricos y los convertidores de energía renovable. La demanda de optoelectrónica se centra en módulos LiDAR y de visión nocturna para proyectos militares y de automatización industrial.

Los sensores y MEMS, aunque de menor tamaño, registran una CAGR del 6,3% hasta 2030, la más rápida dentro del mercado de semiconductores de Turquía. La modernización del IoT industrial impulsa a los propietarios de fábricas a desplegar unidades de presión, campo magnético y acelerómetros vinculadas a pasarelas de borde. La Estrategia Nacional de IA también exige la fusión de sensores localizada en el borde de la red, generando demanda de paquetes MEMS integrados codiseñados con procesadores de IA domésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Capacidades de Diseño Reconfiguran la Creación de Valor

Las empresas IDM capturaron el 60,3% del tamaño del mercado de semiconductores de Turquía en 2024 gracias a líderes verticalmente integrados como ASELSAN y la unidad turca de STMicroelectronics. Su capacidad para alinear diseño, fabricación y empaquetado acelera el tiempo de despliegue para aplicaciones de misión crítica. La intensidad de capital del modelo se compensa con la seguridad del suministro; los contratistas de defensa valoran las fábricas propias que evitan las licencias de exportación.

Las empresas de diseño y fabless se están expandiendo a una CAGR del 5,6% hasta 2030, una señal de que el mercado de semiconductores de Turquía avanza en la cadena de valor hacia la creación de propiedad intelectual. Electra IC y HEX Microchip aprovechan las incubadoras vinculadas a universidades para realizar el tape-out de núcleos MCU y bloques de señal mixta en TSMC y GlobalFoundries. El acuerdo de unión aduanera otorga a estas empresas el envío libre de aranceles de dispositivos empaquetados a Europa, mejorando la competitividad en costes sin necesidad de poseer fábricas. Su éxito, sin embargo, depende de la asignación sostenida de obleas por parte de socios en el extranjero mientras persisten las brechas de nodos domésticos.

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Demanda

El sector automotriz representó el 27,81% del tamaño del mercado de semiconductores de Turquía en 2024, anclado por un motor de exportación de USD 23,9 mil millones que ahora pivota de los motores de combustión interna a los trenes de potencia eléctricos. Cada vehículo eléctrico incorpora circuitos integrados de monitoreo de baterías, módulos de potencia SiC, procesadores ADAS y chipsets de conectividad, lo que eleva el valor de los semiconductores por vehículo muy por encima de los modelos tradicionales. Las próximas plantas de BYD y Chery escalarán la demanda local de cargadores a bordo, controladores de dominio de vehículos y ASICs controladores de LiDAR de estado sólido.

Los despliegues de inteligencia artificial representan el segmento de mayor crecimiento con una CAGR del 6,5%, respaldados por la Estrategia Nacional de IA y los proyectos emergentes de centros de datos. Los laboratorios de IA de defensa requieren aceleradores de borde para enjambres de drones y embarcaciones navales autónomas, mientras que las operadoras de telecomunicaciones prueban unidades Open RAN 5G impulsadas por ASICs de inferencia de IA. La automatización industrial añade una demanda constante de SoCs de visión artificial y concentradores de sensores de mantenimiento predictivo, integrando silicio de IA doméstico cuando está disponible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El vínculo de unión aduanera de Turquía con Europa otorga a los fabricantes acceso libre de aranceles a 450 millones de consumidores, un atractivo amplificado por los esfuerzos de la UE para duplicar la autosuficiencia regional en semiconductores para 2030. Bursa, Kocaeli y Sakarya anclan los clústeres automotrices; Ankara alberga un corredor de electrónica de defensa, e Estambul lidera en telecomunicaciones y servicios de diseño. Las subvenciones de Horizonte Europa por valor de EUR 4.175 mil millones canalizan fondos de I+D hacia proyectos conjuntos que vinculan las fábricas turcas con casas de diseño alemanas y francesas. Mientras tanto, la proximidad a Oriente Medio y Asia Central ofrece corredores de exportación alternativos, diversificando las fuentes de ingresos.

Las fábricas regionales se benefician de tarifas energéticas más bajas y de una red eléctrica industrial que ya alimenta grandes plantas de electrodomésticos. La decisión de Amazon de fabricar piezas de satélites localmente señala la confianza en la fiabilidad de la fabricación avanzada, ampliando indirectamente la demanda de semiconductores de grado aeroespacial. [4]Türkiye Today, "Amazon fabricará piezas de satélites en Türkiye," turkiyetoday.com Las fluctuaciones cambiarias siguen siendo un desafío a corto plazo, pero están parcialmente cubiertas por los ingresos denominados en EUR y USD procedentes de contratos de exportación.

Panorama Competitivo

Los grandes actores mundiales —STMicroelectronics, Samsung Electronics y NVIDIA— suministran lógica avanzada, memoria y aceleradores GPU a los fabricantes de equipos originales turcos, generalmente a través de centros de distribución regionales. Las empresas nacionales como ASELSAN, TÜBİTAK BİLGEM y Anka Mikroelektronik se especializan en ASICs de defensa e industriales, aprovechando las compensaciones gubernamentales y las exenciones de licencias de exportación para asegurar posiciones de nicho. La ventaja competitiva depende cada vez más de la propiedad intelectual específica de la aplicación en lugar de los volúmenes de obleas. El chip de radar AESA basado en GaN de ASELSAN, probado en vuelo en aviones F-16 en julio de 2025, ilustra los avances de producción propia que también alimentan las campañas de exportación hacia Azerbaiyán y aliados del Golfo.

Las casas de diseño domésticas forman consorcios con institutos de investigación europeos para codesarrollar núcleos RISC-V y bibliotecas de seguridad funcional automotriz. El auge de tales alianzas refleja la doble estrategia de Turquía: capturar valor a nivel de diseño mientras se corteja a las fábricas de la UE para el suministro de obleas bajo el paraguas de financiación de la Ley de Chips.

Líderes de la Industria de Semiconductores de Turquía

STMicroelectronics International N.V.

Samsung Electronics Co., Ltd.

NVIDIA Corporation

ASELSAN Elektronik Sanayi ve Ticaret A.Ş.

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK) BİLGEM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ASELSAN completó las primeras pruebas de vuelo del radar AESA de GaN en aviones F-16 turcos.

- Julio de 2025: ASELSAN exhibió el sistema de lanzamiento vertical Göksur y el radar Cenk 350-N en IDEF 2025, cerrando nuevos acuerdos de exportación.

- Junio de 2025: El gobierno confirmó la subasta de espectro 5G de agosto de 2025 para acelerar el despliegue nacional.

- Marzo de 2025: ULAQ y TURKSAT firmaron un contrato para construir redes 5G privadas para sitios industriales.

- Enero de 2025: Ankara anunció USD 2 mil millones para proyectos espaciales y de alta tecnología, incluida la I+D en semiconductores.

- Diciembre de 2024: Amazon eligió Turquía para la fabricación de componentes de satélites, ampliando su cadena de suministro aeroespacial.

Alcance del Informe del Mercado de Semiconductores de Turquía

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores Digitales de Señal | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores Digitales de Señal | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de semiconductores de Turquía?

El tamaño del mercado de semiconductores de Turquía alcanzó los USD 3,52 mil millones en 2025 y se proyecta que ascienda a USD 4,42 mil millones para 2030.

¿Qué segmento de uso final compra más chips en Turquía?

Los fabricantes del sector automotriz lideraron la demanda en 2024 con el 27,81% del valor del mercado, reflejando el rápido giro hacia la producción de vehículos eléctricos.

¿Qué tasa de crecimiento se prevé para el segmento de sensores y MEMS de Turquía?

Se espera que los sensores y MEMS se expandan a una CAGR del 6,3% hasta 2030, la más rápida entre las categorías de dispositivos.

¿Cómo afecta la Ley Europea de Chips a Turquía?

Horizonte Europa alinea EUR 4.175 mil millones en subvenciones de I+D que pueden fluir hacia las fábricas y casas de diseño turcas, reforzando el suministro libre de aranceles a la UE.

¿Qué empresa doméstica es más activa en chips de RF avanzados?

ASELSAN ha invertido USD 329 millones en I+D y ha probado en vuelo módulos de radar AESA basados en GaN en aviones F-16 en 2025.

¿Cuándo lanzará Turquía el servicio 5G a nivel nacional?

El Estado planea subastar el espectro en agosto de 2025, desbloqueando inmediatamente después la demanda de semiconductores para estaciones base y computación en el borde de la red.

Última actualización de la página el: