Tamaño y Participación del Mercado de Proteínas Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

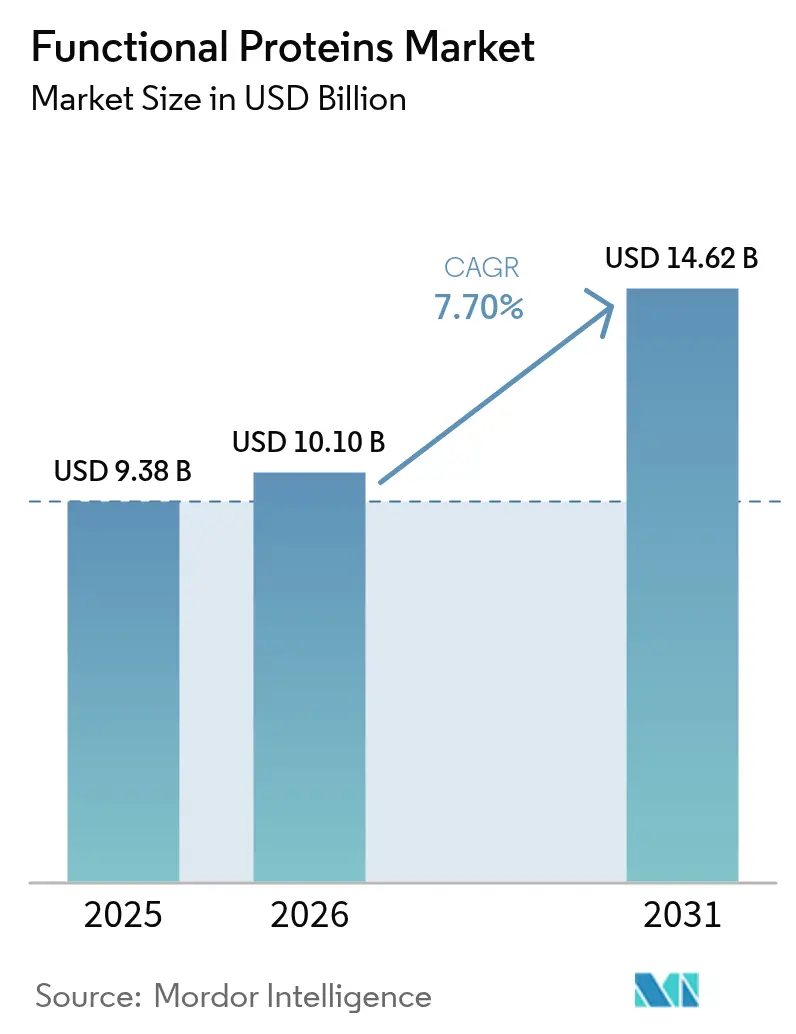

| Tamaño del Mercado (2026) | 10.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.70% CAGR |

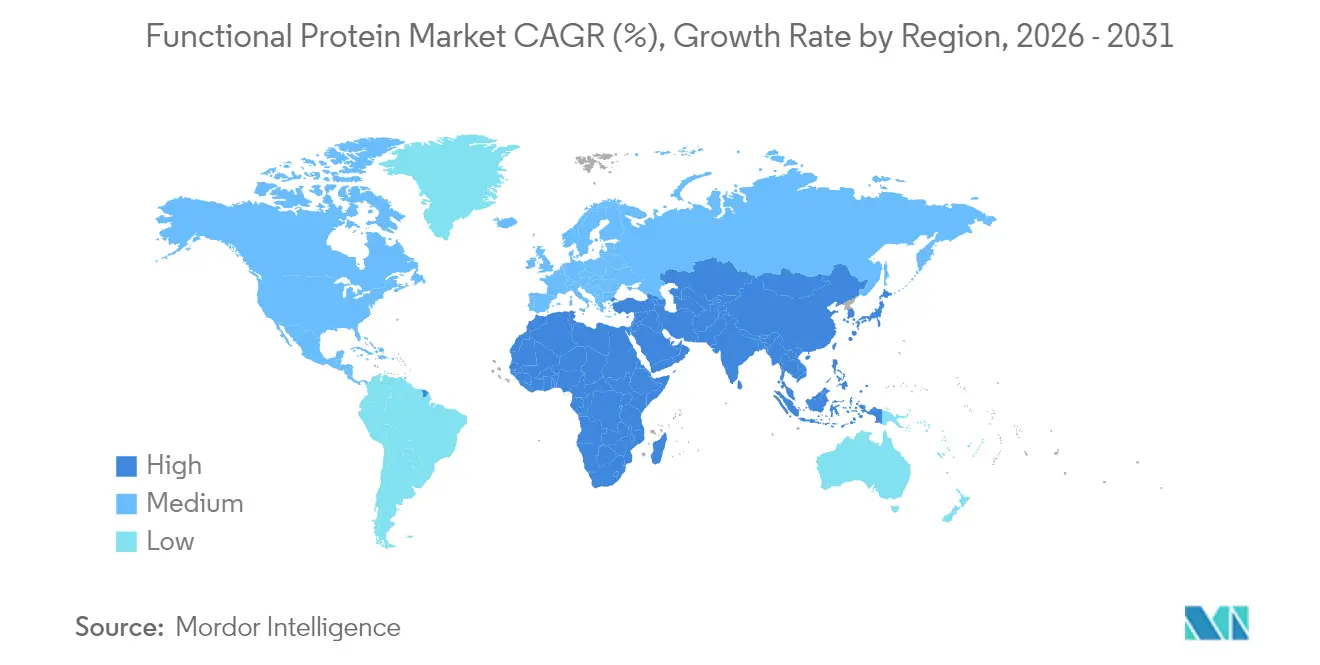

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

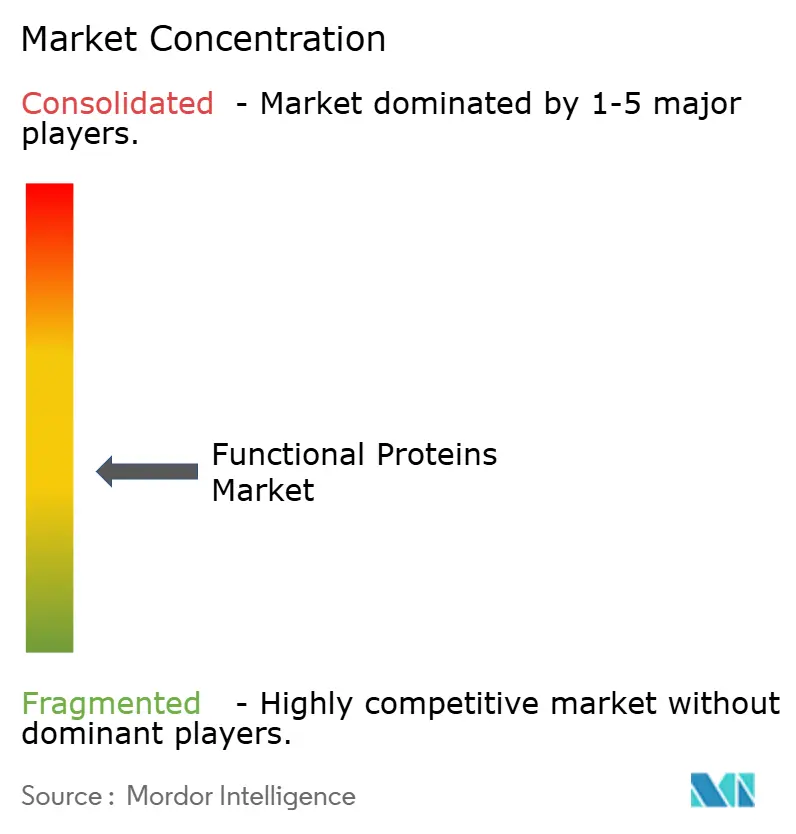

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas Funcionales por Mordor Intelligence

Se espera que el tamaño del mercado de proteínas funcionales crezca de USD 9,38 mil millones en 2025 a USD 10,1 mil millones en 2026 y se prevé que alcance USD 14,62 mil millones en 2031 a una CAGR del 7,70% durante 2026-2031. El crecimiento del mercado de proteínas funcionales refleja la intersección del comportamiento del consumidor orientado a la salud, la modernización regulatoria y los avances tecnológicos en la extracción y procesamiento de proteínas. El mercado demuestra estabilidad a través de sus diversas aplicaciones en los sectores de alimentos y bebidas, suplementos, nutrición animal y cosméticos. Los desarrollos clave en la industria de proteínas funcionales incluyen la aprobación regulatoria de tecnologías de fermentación de precisión, ejemplificada por la colaboración de Perfect Day con Zydus Lifesciences para establecer instalaciones de fermentación en India. La eliminación por parte de la FDA de la vía GRAS de autoafirmación indica una mayor supervisión regulatoria, lo que requiere que los fabricantes sigan procesos de aprobación formal. La creciente demanda de fuentes de proteínas vegetales y alternativas ha acelerado las iniciativas de investigación y desarrollo en el espacio de las proteínas funcionales.

Conclusiones Clave del Informe

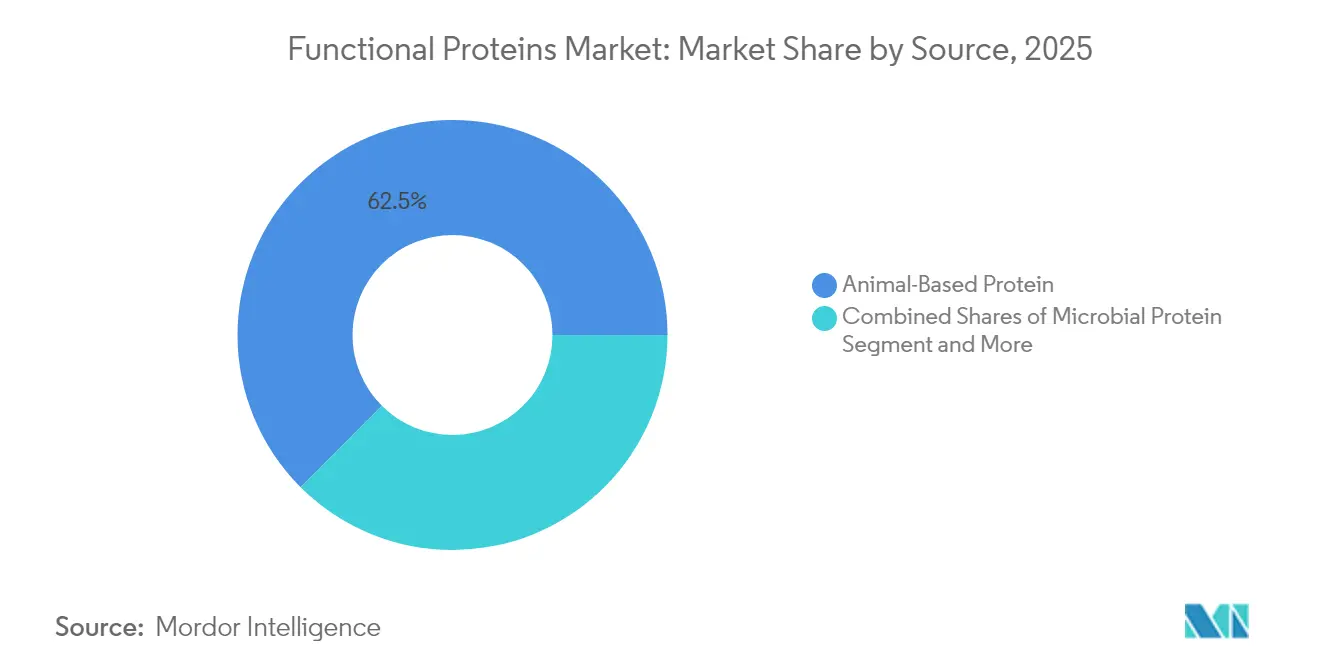

- Por fuente, las proteínas de origen animal representaron el 62,52% de la participación del mercado de proteínas funcionales en 2025, mientras que se proyecta que las proteínas microbianas crezcan a una CAGR del 8,22% hasta 2031.

- Por aplicación, los suplementos captaron un potencial de crecimiento de CAGR del 8,98%, en comparación con los alimentos y bebidas que retienen el 55,10% de la participación en ingresos del mercado de proteínas funcionales en 2025.

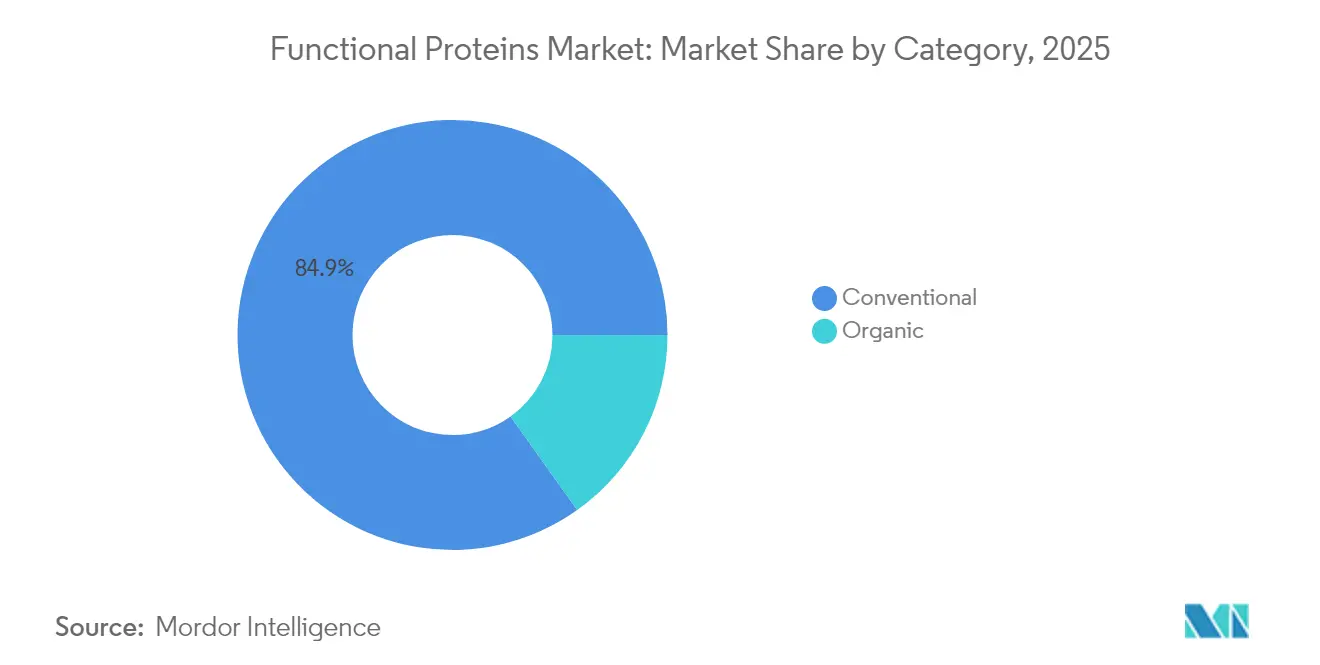

- Por categoría, el segmento convencional representó el 84,85% del tamaño del mercado de proteínas funcionales en 2025, mientras que se espera que el orgánico se expanda a una CAGR del 9,86% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una contribución del 36,15% a los ingresos totales en 2025; se prevé que Oriente Medio y África alcancen la CAGR más rápida del 9,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteínas Funcionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas funcionales enriquecidos con proteínas | +1.8% | Global, con fuerte impulso en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápida adopción de proteínas de origen vegetal | +1.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Avances en tecnologías de extracción y procesamiento de proteínas | +1.2% | Global, liderado por los centros de innovación de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Creciente demanda de nutrición deportiva y de rendimiento | +1.0% | América del Norte y la Unión Europea como mercados primarios, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la población envejecida con necesidades dietéticas específicas | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Inclusión en alimentos para mascotas y nutrición animal | +0.6% | Global, con fuerte crecimiento en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos y bebidas funcionales enriquecidos con proteínas

Las preferencias de los consumidores están evolucionando hacia productos alimenticios enriquecidos con proteínas en diversas categorías, con el 64% de los consumidores incorporando activamente proteínas adicionales en sus dietas, según Danone. Este cambio se extiende más allá de los suplementos proteicos tradicionales hacia los productos alimenticios convencionales, como lo evidencia la introducción por parte de Kellogg's de los cereales High Protein Bites, que contienen un 21% de proteína vegetal, en el mercado del Reino Unido. La creciente conciencia sanitaria entre los consumidores y la mayor sensibilización sobre el papel de las proteínas en el mantenimiento del bienestar general son factores clave que impulsan esta tendencia. El desarrollo por parte de Arla Foods del aislado de proteína de suero ISO.Clear permite la fortificación con proteínas en bebidas sin afectar la claridad, apuntando al mercado de bebidas fortificadas de USD 125 mil millones, que se espera crezca a una CAGR del 5,1%. El segmento de bebidas funcionales está experimentando avances a través de proteínas de fermentación de precisión, ejemplificado por el lanzamiento de EVERY Co. de formulaciones de proteínas sin origen animal para productos de café. Además, los fabricantes están invirtiendo en investigación y desarrollo para crear productos innovadores enriquecidos con proteínas que satisfagan las demandas de los consumidores en cuanto a sabor, conveniencia y valor nutricional.

Rápida adopción de proteínas de origen vegetal

La adopción de proteínas de origen vegetal aumenta a medida que las mejoras tecnológicas abordan las limitaciones tradicionales de sabor y textura, con los fabricantes priorizando la mejora de la calidad sobre el desarrollo de nuevas fuentes de proteínas. El NUTRALYS Fava S900M de Roquette Frères S.A., con un contenido proteico del 90%, ejemplifica el cambio de la industria hacia proteínas vegetales de mayor pureza. La certificación GRAS de la FDA para la proteína de arroz Oryzatein de Axiom Foods permite su uso en aplicaciones alimentarias convencionales, proporcionando una alternativa a las proteínas de soja y suero convencionales. Las formulaciones de proteínas híbridas atraen a consumidores globales que buscan equilibrio nutricional y sostenibilidad ambiental, ya que los fabricantes desarrollan soluciones combinadas que preservan perfiles de sabor familiares mientras reducen el impacto ecológico. El mercado también se beneficia de la creciente conciencia de los consumidores sobre el papel de las proteínas en el mantenimiento de la salud y el bienestar, impulsando la demanda en diversas aplicaciones. Además, la investigación y el desarrollo continuos en tecnologías de extracción y procesamiento de proteínas siguen mejorando la funcionalidad del producto y la rentabilidad.

Expansión de la población envejecida con necesidades dietéticas específicas

Los cambios demográficos requieren formulaciones proteicas especializadas para abordar la pérdida muscular relacionada con la edad y los desafíos digestivos, lo que lleva a las empresas a desarrollar soluciones de nutrición médica específicas. El hidrolizado de proteína de suero Lacprodan DI-3092 de Arla Food Amb proporciona 10 g de proteína por 100 ml, superando las ofertas típicas del mercado de 6-7 g, al tiempo que mejora el cumplimiento en la nutrición de personas mayores. Lactalis Ingredients se centra en conceptos de bebidas para demografías de envejecimiento saludable, lo que indica un mayor enfoque de la industria en este segmento en crecimiento. Los desarrollos regulatorios apoyan la expansión del mercado, con China implementando nuevos estándares de fórmulas infantiles para Alimentos para Propósitos Médicos Especiales (FSMP) para marzo de 2027, estableciendo directrices para productos de nutrición médica especializada. Para las poblaciones envejecidas, la medición de la calidad de las proteínas evoluciona desde las relaciones de eficiencia proteica tradicionales hacia las puntuaciones de aminoácidos indispensables digestibles (DIAAS). El mercado global de proteínas funcionales experimenta un crecimiento significativo debido a la creciente conciencia de los consumidores sobre la atención sanitaria preventiva y el bienestar. Los profesionales médicos recomiendan cada vez más formulaciones proteicas especializadas para la recuperación postoperatoria y el manejo de enfermedades crónicas, impulsando aún más la expansión del mercado.

Inclusión en alimentos para mascotas y nutrición animal

La innovación en proteínas para alimentos de mascotas se acelera a través de ingredientes novedosos que abordan las preocupaciones de sostenibilidad y alergenicidad, con los snacks para perros de proteína microbiana de MicroHarvest demostrando la aceptación del consumidor de proteínas derivadas de la fermentación[1]Pet Food Industry, "MicroHarvest, VEGDOG lanzan snack para mascotas con proteína microbiana", petfoodindustry.com. La proteína FeedKind Pet de Calysta logra su entrada en el mercado europeo, proporcionando proteína no transgénica y sin origen animal con perfiles completos de aminoácidos para aplicaciones en mascotas. El segmento se beneficia del escalado de la fermentación de precisión, con la capacidad anual de 20.000 toneladas de Calysseo apoyando lanzamientos comerciales de alimentos para mascotas como el pienso seco MicroBell de Marsapet. Las aplicaciones en acuicultura se expanden a través de asociaciones como la colaboración de Enifer con el gigante brasileño del etanol FS para producir micoproteína a partir de subproductos del etanol de maíz. Las aprobaciones regulatorias facilitan la expansión del mercado, con Calysta logrando el estatus GRAS para aplicaciones de alimentación de salmón y buscando aprobaciones similares para alimentos de mascotas

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de sabor y sensoriales en formulaciones alimentarias | -2.3% | Global, particularmente agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de otras proteínas alternativas | -2.0% | Núcleo en América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Altos costos de Investigación y Desarrollo y configuración de producción | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia y aceptación limitada del consumidor | -1.5% | Núcleo en Asia-Pacífico y Oriente Medio y África, impacto moderado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por alérgenos en proteínas animales y de soja

Las preocupaciones por alérgenos en proteínas animales y de soja restringen significativamente el crecimiento del mercado de proteínas funcionales al limitar la adopción por parte de los consumidores debido a las reacciones alérgicas generalizadas a los lácteos, el huevo o la soja. Esto obliga a los fabricantes a invertir en costosas reformulaciones utilizando proteínas alternativas como la de guisante o arroz, lo que puede comprometer la funcionalidad y elevar los costos de producción. La mayor demanda de productos sin alérgenos también impulsa a las empresas a priorizar la seguridad y cumplir con estrictas regulaciones de etiquetado, lo que ralentiza la innovación. Además, la necesidad de pruebas y certificaciones exhaustivas de alérgenos añade complejidad operativa y gastos. La aprensión de los consumidores ante los riesgos de contaminación cruzada reduce aún más la confianza en el mercado, disminuyendo la demanda de productos que contienen estas proteínas. Por último, la disponibilidad limitada de fuentes de proteínas hipoalergénicas escalables y rentables dificulta la capacidad del mercado para satisfacer la creciente demanda de alimentos funcionales.

Desafíos de sabor, solubilidad y textura

La adopción de proteínas de origen vegetal enfrenta limitaciones sensoriales persistentes a pesar del progreso tecnológico, con empresas como HiFood desarrollando proteínas micronizadas para lograr alta neutralidad y un impacto sensorial mínimo. La Universidad de Wageningen aborda la optimización de la textura mediante el desarrollo de modelos de inteligencia artificial para alternativas cárnicas y lácteas. Los problemas de solubilidad afectan las aplicaciones en bebidas, lo que lleva a Arla a desarrollar la tecnología ISO.Clear para prevenir la turbidez en la fortificación de jugos. La industria ahora se centra en soluciones híbridas que combinan proteínas vegetales y animales, ya que los consumidores globales muestran preferencia por formulaciones combinadas sobre las alternativas puramente vegetales. Las inversiones en investigación y desarrollo continúan apuntando a mejorar la funcionalidad de las proteínas y los perfiles de sabor para superar estos desafíos. Los fabricantes también están explorando nuevas técnicas de procesamiento y combinaciones de ingredientes para mejorar el rendimiento general de las proteínas de origen vegetal en diversas aplicaciones alimentarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Microbianas Impulsan la Innovación

Las proteínas de origen animal representaron el 62,52% de la participación de mercado en 2025, respaldadas por las superiores propiedades funcionales de las proteínas lácteas y las cadenas de suministro establecidas. Este crecimiento está respaldado por la aprobación de la FDA de Arla Foods Amba para hidrolizados de proteína de suero en fórmulas infantiles. Las proteínas microbianas emergen como el segmento de fuente de más rápido crecimiento con una CAGR del 8,22% hasta 2031, impulsadas por avances en escalabilidad y aprobaciones regulatorias. Las proteínas de origen vegetal mantienen un crecimiento constante a través de tecnologías de extracción mejoradas y formulaciones híbridas que abordan las limitaciones de sabor.

El logro de MicroHarvest de una capacidad de producción anual de 15.000 toneladas para 2026 demuestra el potencial de comercialización de las proteínas microbianas, con la empresa superando los desafíos tradicionales de escalado mediante la optimización de la estabilidad del proceso. Las plataformas de fermentación de precisión permiten la producción de proteínas idénticas a las animales sin las restricciones de la agricultura tradicional, como lo evidencia la asociación de Perfect Day con Zydus Lifesciences para establecer capacidades de fabricación en India. Las proteínas de origen animal se benefician de innovaciones en procesamiento como las tecnologías de leche ultrafiltrada de Arla, que concentran el contenido proteico manteniendo la funcionalidad. Las fuentes de origen vegetal ganan impulso a través de nuevos métodos de extracción y abastecimiento sostenible, con la aprobación por parte de la UE del concentrado de proteína de Lemna representando la aceptación regulatoria de las proteínas de plantas acuáticas

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Amplitud de Alimentos y Bebidas Frente a Velocidad de Suplementos

Los alimentos y bebidas contribuyeron con el 55,10% de la facturación en 2025, ilustrando la ubicuidad de la fortificación con proteínas en panadería, confitería, alternativas lácteas y concentrados de bebidas. El pan, las barritas y los análogos lácteos dependen de las proteínas para la emulsificación, la estabilidad de la espuma y la sensación en boca, garantizando una absorción de volumen constante. Los suplementos, que abarcan polvos listos para mezclar, tabletas y gomitas, están preparados para avanzar a una CAGR del 8,98% hasta 2031, impulsados por la accesibilidad del comercio electrónico y los planes de nutrición personalizada. Los propietarios de marcas diversifican los formatos, desde sobres individuales hasta shots con colágeno, ampliando la penetración entre los usuarios de estilo de vida más allá de los atletas de élite.

Los atributos funcionales como la recuperación muscular, la mejora de la saciedad y el control del peso sustentan la demanda sostenida en ambos dominios. Los fabricantes aprovechan los datos para ajustar las proporciones de aminoácidos y optimizar los tamaños de las porciones, fortaleciendo la propensión a la recompra. A medida que los consumidores convergen en el consumo de snacks y el bienestar proactivo, se prevé que el tamaño del mercado de proteínas asignado a formatos indulgentes pero con propósito, como galletas con alto contenido proteico o leches vegetales fortificadas, impulse la amplitud de la categoría. Los suplementos, mientras tanto, atraen la adopción a través del tiempo mínimo de preparación y la información transparente sobre la dosis, remodelando la percepción de nicho a convencional.

Por Categoría: Escala Convencional e Impulso Orgánico

Los canales de procesamiento convencional, incluidas la extracción estándar con solventes, los tratamientos térmicos y las clarificaciones enzimáticas, representaron el 84,85% de la facturación global en 2025. La disponibilidad constante de materias primas, los parámetros funcionales estandarizados y los precios favorables respaldan el uso generalizado en snacks de gran consumo, cereales y nutrición de mascotas. La proteína orgánica, aunque representa una base menor, se proyecta que registre una CAGR del 9,86% hasta 2031, ya que los umbrales más estrictos de residuos de pesticidas y las narrativas de agricultura regenerativa resuenan entre los compradores de segmento premium. Los organismos de certificación exigen trazabilidad de la granja a la mesa, impulsando inversiones en cadenas de suministro dedicadas. Los minoristas posicionan las unidades de mantenimiento de existencias orgánicas en pasillos orientados a la salud, con primas de precio que compensan parcialmente los menores rendimientos de extracción.

Dentro del canal convencional, la innovación continua de procesos reduce la brecha de sostenibilidad a través de la recuperación de energía, la filtración por membrana y la valorización de subproductos. Simultáneamente, los proveedores orgánicos experimentan con cereales patrimoniales de alto contenido proteico para diferenciarse. Se espera que el tamaño del mercado de proteínas para las ofertas orgánicas se beneficie del creciente aprovisionamiento institucional por parte de hospitales y escuelas que priorizan los ingredientes libres de productos químicos. Los actores convencionales contrarrestan con declaraciones sin organismos genéticamente modificados y asociaciones transparentes con granjas, asegurando que ambas categorías progresen en paralelo en lugar de canibalizarse mutuamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 36,15% de los ingresos en 2025, reflejando grandes poblaciones, el aumento de los ingresos de la clase media y una mayor urbanización. Las proteínas vegetales procedentes de soja, arroz y guisante resuenan con las cocinas tradicionales, facilitando el desarrollo de productos locales. Los programas gubernamentales que promueven la seguridad alimentaria y el valor añadido fomentan las inversiones en líneas modernas de fraccionamiento, apoyando la suficiencia del suministro local. Los ingredientes derivados de los lácteos, como el permeado de suero, también ganan terreno en los polvos deportivos vendidos a través del comercio electrónico transfronterizo, ilustrando las complementariedades de importación. La participación del mercado de proteínas atribuida a América del Norte se ve reforzada por una infraestructura de distribución dedicada, que permite lanzamientos rápidos en tiendas de alimentos saludables, gimnasios y minoristas convencionales.

Europa exhibe un fuerte impulso en las ofertas orgánicas y sostenibles, respaldado por estrictas regulaciones de etiquetado y compromisos institucionales con la reducción de gases de efecto invernadero. Los minoristas priorizan los productos con listas de ingredientes más limpias, apoyando la premiumización. Oriente Medio y África, aunque actualmente representan una porción menor de las ventas globales, se prevé que registren la CAGR regional más alta del 9,27% entre 2026 y 2031. Los bultos demográficos juveniles, el aumento de las membresías en clubes de fitness y la influencia de los expatriados favorecen los polvos deportivos y los batidos listos para beber. Las inversiones en alimentación acuícola también aumentan la demanda de ingredientes proteicos, con los gobiernos locales fomentando la participación del sector privado.

El mercado de proteínas funcionales de América del Norte refleja una base de consumidores madura con alta conciencia sobre la nutrición de rendimiento, las etiquetas limpias y el bienestar personalizado. La demanda está anclada por una fuerte penetración de mezclas de suero, colágeno y proteínas de origen vegetal, respaldada por capacidades establecidas de fabricación por contrato y cadena de frío que facilitan la distribución a nivel nacional. La cultura del fitness, las tendencias de envejecimiento activo y la expansión de las marcas de nutrición de estilo de vida a través de gimnasios, minoristas especializados y canales directos al consumidor profundizan la visibilidad de la categoría. La claridad regulatoria en torno a la seguridad de los ingredientes y las declaraciones permitidas facilita aún más la innovación, mientras que el interés sostenido en los snacks con alto contenido proteico y las bebidas fortificadas amplía el uso más allá de la nutrición deportiva hacia el consumo diario convencional. En general, cada región contribuye con vectores de crecimiento distintos que refuerzan las perspectivas diversificadas del mercado de proteínas.

Panorama regulatorio

La regulación en el mercado de proteínas funcionales está determinada por las vías de seguridad previas a la comercialización para fuentes novedosas (fermentación de precisión, fermentación de biomasa, plantas acuáticas y micelio) y por el cumplimiento de las declaraciones y el etiquetado para alimentos fortificados, suplementos y nutrición médica especial. En los Estados Unidos, el programa de Notificación GRAS de la FDA continúa actuando como una puerta clave para la comercialización de proteínas funcionales novedosas, con múltiples cartas GRAS de "sin objeciones" en 2025 para la beta-lactoglobulina fermentada por precisión (por ejemplo, GRN 1247 y GRN 1241) que respaldan un uso más amplio en categorías de alimentos convencionales más allá de las alternativas de nicho.

En Europa y el Reino Unido, la entrada al mercado de proteínas novedosas está más orientada por expedientes bajo el marco de Alimentos Novedosos. La Comisión Europea actualizó la lista de la Unión mediante enmiendas publicadas en 2026, y la Agencia de Normas Alimentarias del Reino Unido emitió una guía complementaria en marzo de 2026 para alimentos novedosos producidos mediante fermentación de precisión o de biomasa. La guía aclara las expectativas en materia de bioinformática, caracterización de proteínas y ensayos de digestibilidad, lo que eleva el nivel exigido de evidencia analítica para las proteínas derivadas de fermentación y afecta el tiempo de comercialización, las prácticas de documentación y la selección de proveedores para las marcas globales que realizan lanzamientos multirregionales.

Panorama Competitivo

El mercado de proteínas funcionales exhibe una fragmentación moderada. El panorama competitivo comprende una combinación de proveedores multinacionales de ingredientes, extractores especializados y empresas emergentes de fermentación. Kerry Group plc, Archer Daniels Midland y Cargill, Incorporated despliegan cadenas de valor integradas que cubren el abastecimiento, el procesamiento y el soporte de aplicaciones. Sus amplias carteras de productos permiten oportunidades de venta cruzada en alternativas lácteas, panadería y nutrición deportiva, salvaguardando la retención de clientes. La consolidación estratégica se acelera a través de adquisiciones como la compra por parte de Arla Foods Amba del negocio de nutrición de suero de Volac y la adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones [3]Tata & Lyle, "Adquisición propuesta de CP Kelco", tateandlyle.com. FrieslandCampina y Fonterra utilizan reservas de leche basadas en cooperativas para asegurar la consistencia de las materias primas, mientras que Glanbia capitaliza los derivados del suero para formulaciones de nutrición de rendimiento.

La optimización de la textura y el sabor sirven como palancas clave de diferenciación. Esto ha llevado a actores como Roquette Frères S.A. y DuPont a invertir en sistemas de texturización propietarios, mejorando la palatabilidad de las proteínas vegetales. Estos sistemas están diseñados para abordar los desafíos de replicar la experiencia sensorial de las proteínas tradicionales de origen animal, que es un factor crítico para impulsar la aceptación del consumidor. Al colaborar estratégicamente con empresas de aromas, estas compañías pueden acortar los ciclos de desarrollo, lo que les permite adaptarse rápidamente a las cambiantes preferencias de los consumidores y ofrecer productos que se alineen con los perfiles de sabor en evolución. Además, a través de fusiones y participaciones minoritarias en empresas de fermentación de precisión, estos actores establecidos obtienen acceso a propiedad intelectual disruptiva, evitando el peso total de los riesgos de investigación y desarrollo. Este enfoque les permite integrar tecnologías de vanguardia en sus carteras sin soportar los altos costos e incertidumbres asociados con la innovación interna.

Los proveedores de nicho como Omega Protein, AMCO Proteins y Hilmar Cheese se centran en fracciones marinas o derivadas. Atienden aplicaciones específicas, incluida la nutrición de mascotas y los alimentos médicos, donde se requieren soluciones proteicas especializadas para satisfacer exigentes demandas funcionales y nutricionales. Si bien los precios competitivos se logran a través de la escala, es el pedigrí funcional y el servicio técnico lo que desempeña un papel fundamental en la obtención de contratos. Estos proveedores a menudo se diferencian ofreciendo soluciones personalizadas y un sólido soporte a sus clientes, garantizando un rendimiento óptimo en las aplicaciones de uso final. La estructura general del mercado indica una tendencia de consolidación moderada en los segmentos establecidos, yuxtapuesta con una mayor fragmentación en las alternativas emergentes, asegurando que la innovación permanezca vibrante en todo el panorama de las proteínas. Este entorno dinámico fomenta el desarrollo continuo, ya que las empresas se esfuerzan por satisfacer las diversas necesidades de los consumidores y capitalizar las oportunidades de crecimiento tanto en los mercados de proteínas tradicionales como alternativos.

Líderes de la Industria de Proteínas Funcionales

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio comercial disponible se está ampliando allí donde la autorización regulatoria coincide con el rendimiento de la formulación, especialmente para las proteínas lácteas derivadas de fermentación (lactoferrina, fracciones de suero) y para las nuevas proteínas vegetales posicionadas como alternativas funcionales y conscientes de alérgenos frente a la soja y el huevo. En 2026, la conclusión de "sin objeciones" de la FDA para el ingrediente RuBisCO derivado de Lemna de Plantible (Rubi Protein) proporciona una vía concreta para las proteínas funcionales orientadas a la emulsificación, la formación de espuma y la aglutinación en productos horneados, bebidas y alternativas lácteas. Esto debería favorecer una iteración más rápida para los formuladores que buscan una funcionalidad similar a la del huevo sin insumos animales.

Un segundo ámbito de oportunidad es una cobertura más amplia de suministro y aplicaciones en la nutrición de la primera infancia, la nutrición médica y del envejecimiento saludable, y la fortificación proteica en bebidas y snacks, respaldado por señales visibles de escalamiento y apoyo público. Entre los ejemplos se incluyen la asociación de Nestlé con Helaina en 2026 para escalar la lactoferrina humana bioidéntica destinada a la nutrición infantil, y la concesión a Vivici de una subvención de 12,5 millones de EUR del Acelerador del Consejo Europeo de Innovación (junio de 2026) para apoyar el escalamiento de proteínas lácteas fermentadas por precisión. Paralelamente, las autorizaciones de alimentos novedosos a nivel de la UE en 2026, incluida la micoproteína Fermotein de The Protein Brewery y las aprobaciones que habilitan insumos vegetales novedosos adicionales, amplían el conjunto de ingredientes elegibles para los fabricantes de alimentos y bebidas que reformulan buscando neutralidad de sabor, solubilidad y posicionamiento de etiqueta limpia.

Desarrollos recientes del sector

- Junio de 2026: The Protein Brewery recibió la autorización de la UE para Fermotein, un ingrediente de micoproteína para su uso en categorías de alimentos y bebidas. La aprobación proporciona una vía de comercialización más clara para las proteínas funcionales derivadas de micelio en Europa y respalda un desarrollo de productos más amplio más allá de los segmentos de adopción temprana.

- Junio de 2025: Barentz anunció la adquisición del grupo chino Fengli Group para fortalecer su posición en el mercado nutracéutico chino, con finalización prevista para finales de 2025. El acuerdo amplía la red local de distribución y proveedores de Barentz, mejorando la vía de acceso al mercado para los ingredientes nutracéuticos a base de proteínas y las formulaciones funcionales relacionadas en China.

- Agosto de 2024: Zydus Lifesciences adquirió una participación del 50% en Sterling Biotech en una medida vinculada a la asociación con Perfect Day para ingresar a la producción de proteínas basada en fermentación. La estrategia de empresa conjunta respalda el desarrollo de capacidad de fabricación de proteínas sin origen animal en India, añadiendo posibles opciones de suministro regional para proteínas funcionales fermentadas por precisión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de proteínas funcionales abarca los ingredientes proteicos procesados y posicionados para ofrecer beneficios adicionales más allá de la nutrición básica. Estos ingredientes se venden para usos formulados en alimentos, bebidas, suplementos dietéticos, nutrición animal y cosméticos.

Exclusiones del alcance: excluimos las proteínas a granel commoditizadas utilizadas únicamente como texturizantes básicos o sustitutos de gelatina sin ninguna declaración o posicionamiento de beneficio funcional.

Descripción general de la segmentación

- Por Fuente

- Proteína de Origen Animal

- Lácteos

- Leche

- Suero

- Caseína y Caseinatos

- Proteína de Huevo

- Otros

- Lácteos

- Proteína de Origen Vegetal

- Soja

- Guisante

- Avena

- Arroz

- Trigo

- Otros

- Proteína Microbiana

- Proteína de Origen Animal

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Fórmula Infantil

- Bebidas

- Lácteos y Alternativas Lácteas

- Análogos Cárnicos

- Suplementos

- Nutrición Deportiva y de Rendimiento

- Nutrición para Personas Mayores y Nutrición Médica

- Alimentación Animal y Nutrición de Mascotas

- Cosméticos y Cuidado Personal

- Alimentos y Bebidas

- Por Categoría

- Convencional

- Orgánico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base fáctica del modelo, especialmente en cuanto al suministro de ingredientes proteicos, los flujos comerciales y la forma en que se definen los usos finales en las estadísticas públicas. Nos basamos en fuentes como datos del USDA, materiales públicos de la FDA de EE. UU. (incluida la orientación relacionada con GRAS), bases de datos de la FAO y UN Comtrade para comprender la dirección comercial y las señales de movimiento de productos.

Para mantener supuestos realistas, también revisamos informes anuales de empresas públicas y presentaciones a inversores, publicaciones de asociaciones y organismos de normalización, y cobertura de prensa confiable sobre nuevas capacidades y cambios tecnológicos, incluida la fermentación de precisión. Cuando estuvo disponible, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de embarque para verificar cronogramas e indicadores de escala. Esta lista no es exhaustiva, y también se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué tipos de proteínas se están comprando como ingredientes funcionales, cómo varían los precios según la fuente y el formato, y cómo varía la demanda según el uso final en las distintas regiones. Hablamos con proveedores de ingredientes, fabricantes por contrato y equipos de marca y adquisiciones, además de expertos del sector, y luego utilizamos verificaciones de seguimiento para cerrar las brechas encontradas en la investigación documental. Los aportes también ayudaron a confirmar las señales de adopción en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 14% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 54% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que se reconstruyen los conjuntos de demanda de ingredientes proteicos a partir de señales de consumo de uso final, indicadores comerciales y de producción, y la proporción de proteínas vendidas con posicionamiento funcional, antes de convertir el total en valor. Para mantener el resultado fundamentado, utilizamos aproximaciones selectivas de abajo hacia arriba para poner a prueba los totales, incluyendo verificaciones muestreadas de proveedores y canales y comparaciones simples de volumen por precio de venta promedio para las principales familias de proteínas.

Los insumos relevantes en este mercado incluyen el cambio en la combinación de fuentes animales, vegetales y microbianas, el equilibrio entre formatos secos y líquidos, y la distribución de la demanda entre alimentos y bebidas, suplementos, nutrición animal y cosméticos. El precio y el valor también se ven influenciados por el uso de aislados frente a concentrados, la penetración de hidrolizados en formulaciones de mayor valor, y la dependencia de importaciones a nivel regional, que puede modificar el costo de entrega. Cuando faltan datos para países más pequeños, el manejo de las brechas utiliza indicadores proxy como la producción de nutrición envasada, la intensidad de procesamiento de proteínas lácteas y vegetales, y los patrones de dirección comercial, ajustándolos luego con la retroalimentación de las entrevistas.

Para la previsión, nos basamos en regresión multivariante respaldada por verificaciones de escenarios. La adopción en aplicaciones clave y la progresión de precios esperada son los principales impulsores. Los supuestos se revisan con expertos para que la visión prospectiva refleje tasas de crecimiento realistas en lugar de una única curva de crecimiento lineal.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre los resultados del modelo, las señales documentales y lo captado en las entrevistas, con seguimiento de las mayores variaciones antes de la aprobación final. Realizamos verificaciones sobre los movimientos interanuales, la estabilidad de la participación regional y los precios implícitos para garantizar que las cifras no entren en conflicto con las tendencias comerciales y de producción conocidas.

Si aparece una discrepancia significativa, los analistas vuelven a contactar a las fuentes para determinar si refleja un cambio real del mercado o un problema de definición, y luego corrigen los supuestos y vuelven a probar la construcción. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, incluidos cambios regulatorios, grandes incorporaciones de capacidad o movimientos inusuales de commodities. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de proteínas funcionales de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las proteínas funcionales a menudo no coinciden, incluso cuando el nombre del tema parece el mismo, porque los productos y usos finales contabilizados varían entre los estudios. Las diferencias también surgen de cómo cada editor trata los precios, el momento de conversión de divisas y la frecuencia con la que se actualiza el año base.

Las mayores brechas suelen aparecer cuando algunas estimaciones incluyen ingredientes proteicos amplios utilizados principalmente para textura o como sustitutos generales, o cuando se incluyen ingresos de enzimas adyacentes sin un filtro claro de proteína funcional. Otro factor determinante es la curva de crecimiento. Algunas previsiones asumen una adopción rápida en múltiples usos finales, mientras que otras se ajustan más a la penetración observada en alimentos, suplementos y nutrición animal. También difieren en el tratamiento del ASP, con algunos modelos aplicando incrementos más conservadores y ajustes de combinación a nivel regional, que es el enfoque aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,10 mil millones de USD (2026) | |

| Editor del sector A | 6,97 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de demanda más estrecho centrado principalmente en el uso en alimentos y bebidas, lo que puede dejar fuera partes de suplementos, nutrición animal y cosméticos que compran ingredientes proteicos funcionales. |

| Editor del sector B | 12,17 mil millones de USD (2026) | Aplica una construcción de crecimiento y valor más rápida que parece incluir una cesta de ingredientes más amplia, incluidas categorías adyacentes como enzimas e ingresos más amplios de ingredientes proteicos, lo que puede inflar el conjunto contabilizado en comparación con un filtro de posicionamiento funcional. |

La dispersión en la tabla se explica principalmente por lo que se considera funcional, qué usos finales se incluyen por completo y con qué rapidez se permite que aumenten el precio y la adopción en el modelo. Cuando el alcance se mantiene coherente y se verifica frente a señales de demanda comercial, de producción y a nivel de aplicación, el total resultante es más fácil de rastrear hasta insumos claros y de replicar cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de proteínas para 2031?

Se espera que el mercado de proteínas alcance USD 14,62 mil millones para 2031, avanzando a una CAGR del 7,70% desde 2026.

¿Qué segmento de aplicación se prevé que crezca más rápido?

Se proyecta que los suplementos registren la CAGR más alta del 8,98% entre 2026 y 2031, superando las aplicaciones de alimentos y bebidas.

¿Por qué Asia-Pacífico lidera en el consumo de proteínas?

La alta densidad de población, el aumento de los ingresos disponibles y las políticas gubernamentales de apoyo hacia el procesamiento de valor añadido han posicionado a Asia-Pacífico como el mayor contribuyente regional con una participación en ingresos del 36,15% en 2025.

¿Qué impulsa la demanda de fuentes de proteínas de origen vegetal?

Las preocupaciones medioambientales, los cambios dietéticos entre los flexitarianos y veganos, y las mejoras tecnológicas en sabor y textura están acelerando la adopción de proteínas de origen vegetal.

Última actualización de la página el: