Tamaño y Participación del Mercado de Luteína

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

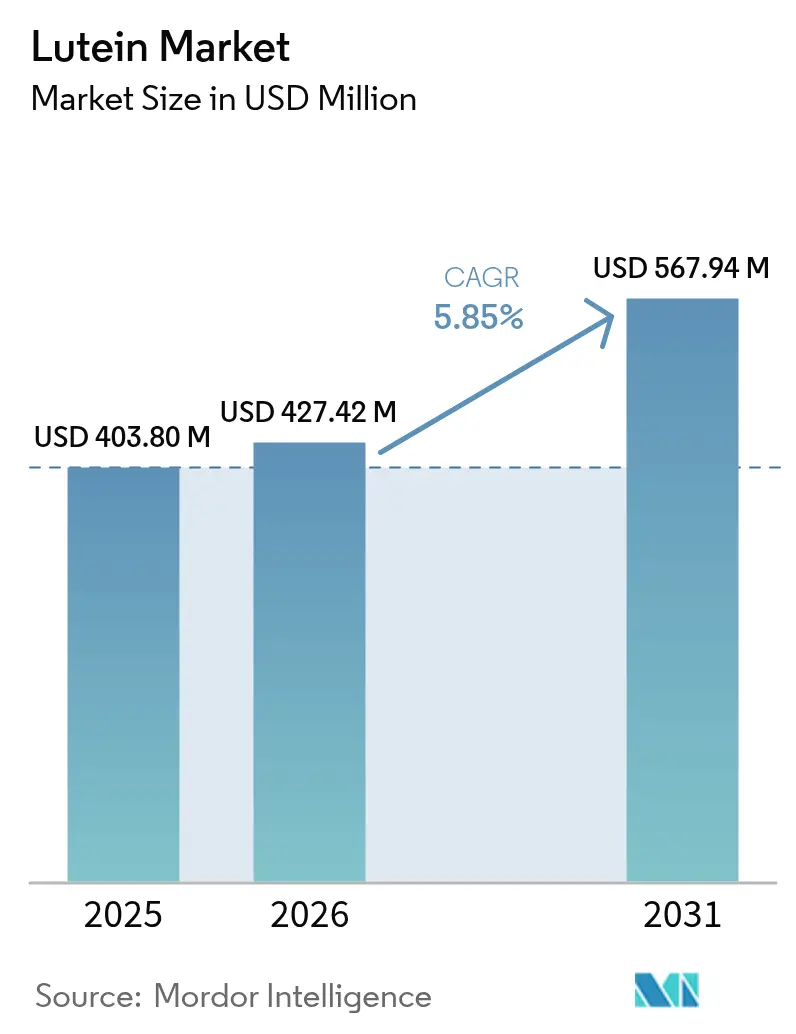

| Tamaño del Mercado (2026) | 427.42 Millones de dólares |

| Tamaño del Mercado (2031) | 567.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Luteína por Mordor Intelligence

El tamaño del mercado global de luteína fue valorado en USD 403,80 millones en 2025 y se estima que crecerá desde USD 427,42 millones en 2026 hasta alcanzar USD 567,94 millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031). Impulsado por sus reconocidos beneficios para la salud ocular, la función cognitiva y el bienestar preventivo, el mercado de luteína se encuentra en un crecimiento sostenido. A medida que los consumidores se inclinan cada vez más hacia ingredientes naturales y funcionales, la presencia de la luteína se está expandiendo en suplementos dietéticos, alimentos fortificados y bebidas. La preferencia por etiquetas limpias ha convertido a la luteína de origen natural en la opción dominante, mientras que se observa un notable aumento en la demanda de productos de grado nutracéutico. Si bien las formas en polvo y cristalinas de luteína son ampliamente utilizadas, los formatos a base de aceite están ganando un nicho, especialmente en aplicaciones emulsionadas. Los suplementos dietéticos lideran en uso, pero los cosméticos y el cuidado personal están emergiendo como segmentos de rápido crecimiento. América del Norte se destaca como un importante contribuyente de ingresos, aunque la región de Asia-Pacífico está experimentando el crecimiento más acelerado, impulsado por la innovación y una mayor conciencia sobre la salud. Los actores clave están reforzando la confianza del mercado y diversificando productos mediante colaboraciones estratégicas y una creciente validación clínica de los beneficios de la luteína. Además, los avances en tecnologías de extracción y el crecimiento del cultivo de caléndula están optimizando la cadena de suministro y mejorando la escalabilidad. En las regiones en desarrollo, el respaldo regulatorio para los antioxidantes naturales en alimentos funcionales está impulsando aún más la penetración del mercado.

Conclusiones Clave del Informe

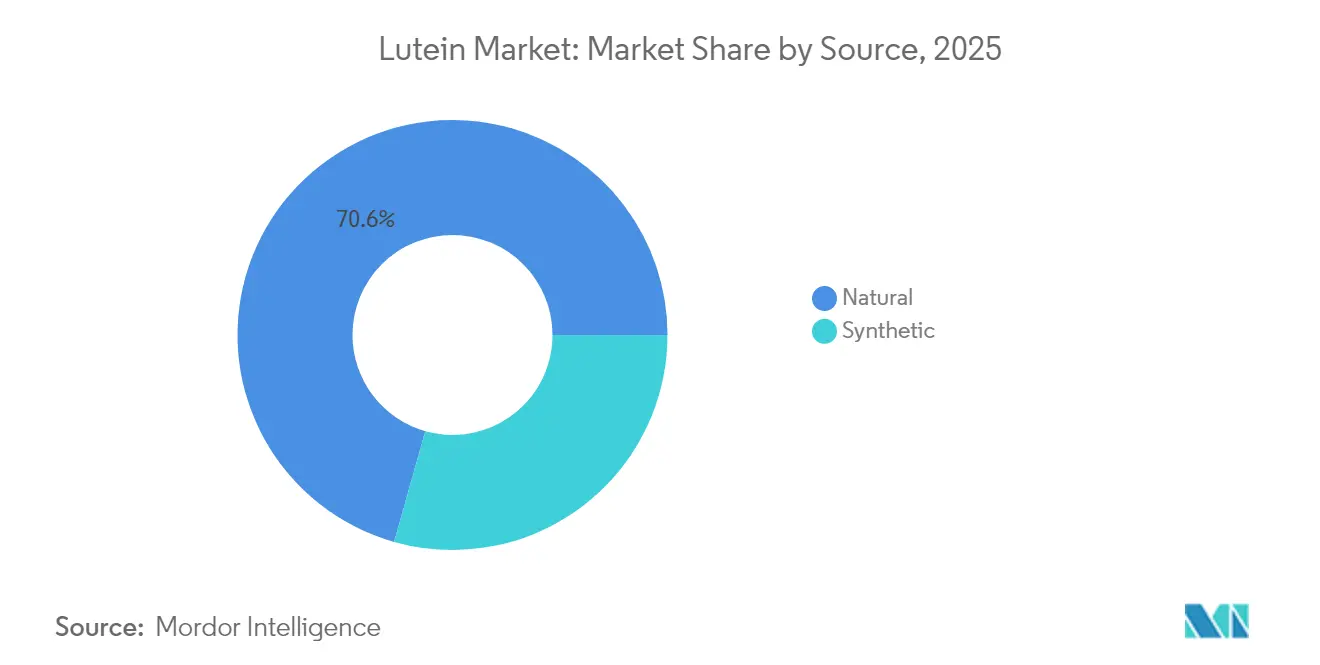

- Por fuente, la luteína natural lideró con el 70,62% de la participación del mercado de luteína en 2025 y se prevé que se expanda a una CAGR del 7,62% hasta 2031.

- Por grado, el grado alimentario capturó el 34,72% de los ingresos en 2025, mientras que se proyecta que el grado nutracéutico crezca a una CAGR del 7,39% durante 2026-2031.

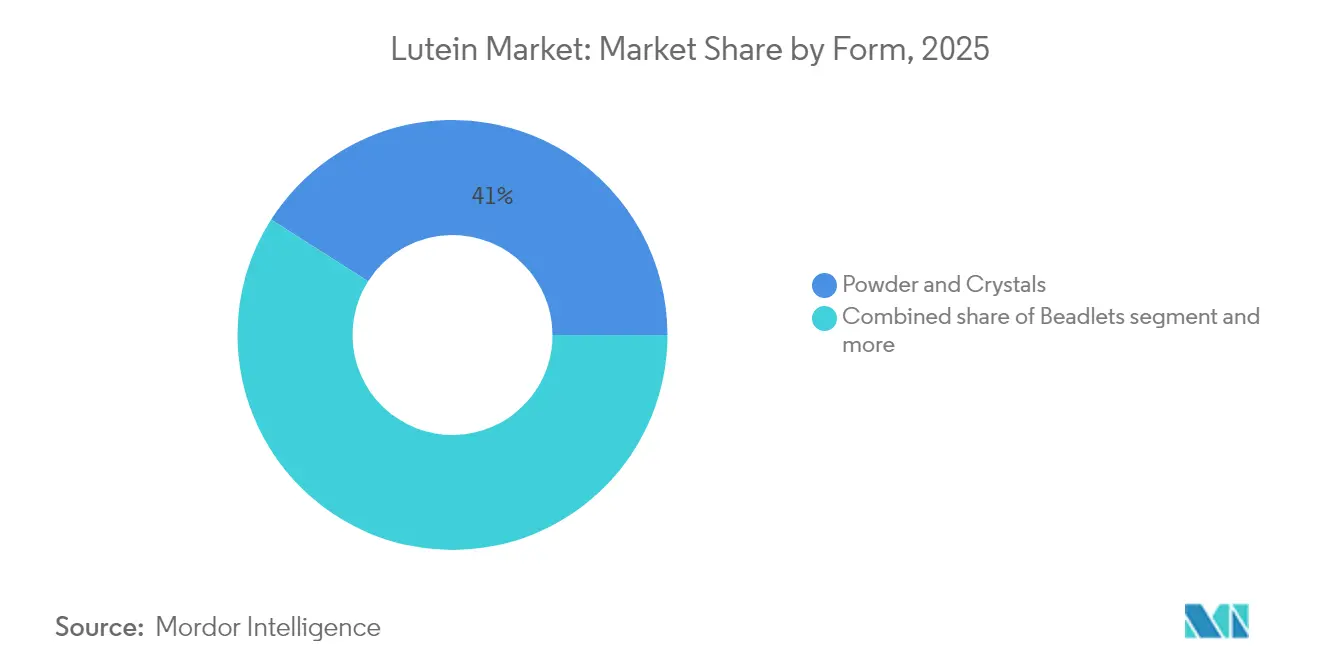

- Por forma, el polvo y los cristales representaron el 40,98% de la participación del tamaño del mercado de luteína en 2025, mientras que se prevé que las suspensiones/emulsiones en aceite aumenten a una CAGR del 6,78% hasta 2031.

- Por aplicación, los suplementos dietéticos representaron el 46,25% de los ingresos de 2025; los cosméticos y el cuidado personal avanzan a una CAGR del 7,74% en el mismo horizonte.

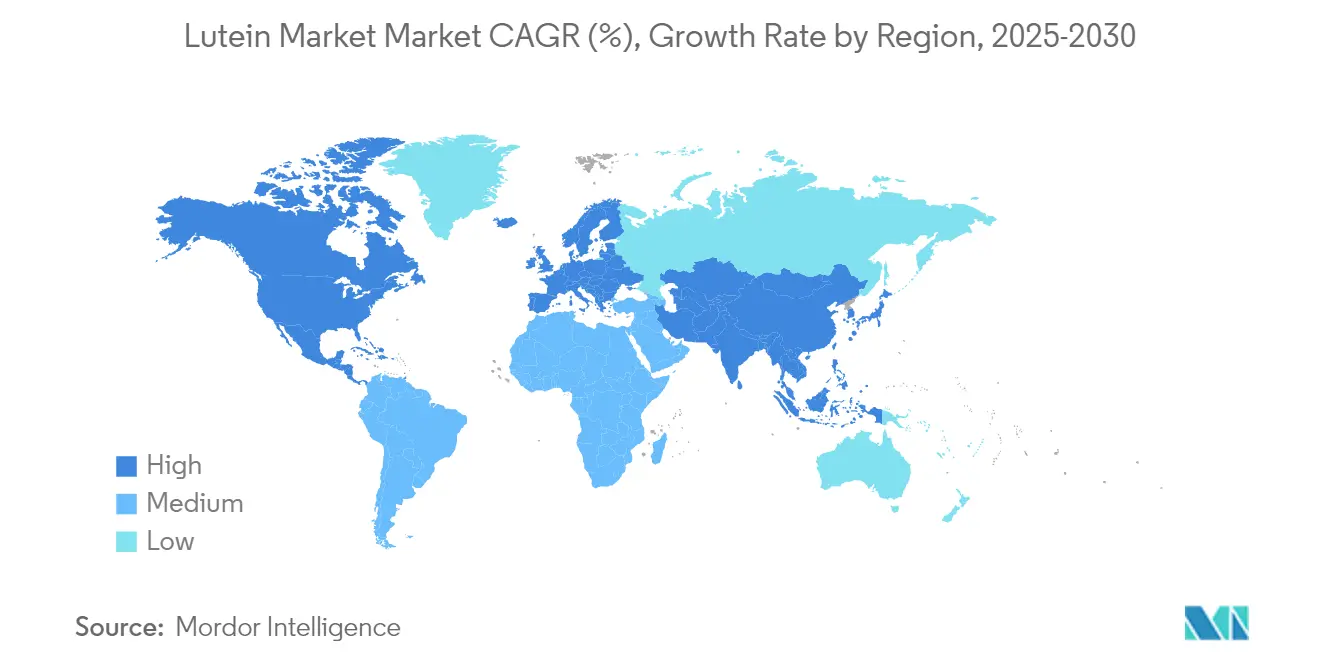

- Por geografía, América del Norte concentró el 35,42% de los ingresos en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Luteína

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de suplementos y productos para la salud ocular | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente enfoque en soluciones de salud cognitiva | +1.2% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción creciente de alimentos y bebidas funcionales con ingredientes promotores de la salud | +1.5% | Asia-Pacífico con expansión hacia mercados occidentales | Mediano plazo (2-4 años) |

| Amplia disponibilidad de materias primas, en particular flores de caléndula | +0.9% | India, México, Perú | Corto plazo (≤ 2 años) |

| Expansión del mercado de productos para el cuidado de la piel antienvejecimiento | +1.1% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Avances en la fermentación de microalgas que reducen el impacto ambiental | +0.8% | Centros tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Suplementos y Productos para la Salud Ocular

El mayor uso de dispositivos digitales ha generado una mayor demanda de suplementos para la salud ocular, en particular aquellos que contienen luteína como ingrediente clave. Las investigaciones demuestran que los suplementos de luteína mejoran la densidad del pigmento macular y reducen la fatiga visual en usuarios frecuentes de pantallas, con estudios que documentan una mejor producción de lágrimas y una recuperación más rápida del estrés fotoestático. La creciente conciencia sobre los beneficios de la luteína ha creado una importante oportunidad de mercado en el sector de suplementos para la salud ocular. Según la Asociación de Productos de Salud para el Consumidor (CHPA), las ventas de productos de cuidado ocular de venta libre (OTC) en los Estados Unidos alcanzaron 146 millones de unidades en 2024, lo que indica un interés constante de los consumidores en el autocuidado de la salud ocular [1]Fuente: Asociación de Productos de Salud para el Consumidor, "Estadísticas de Ventas OTC", chpa.org . Este sustancial desempeño del mercado refleja el creciente enfoque del consumidor en medidas preventivas de cuidado ocular y soluciones de gestión de la salud autodirigidas. Las empresas están buscando aprobaciones regulatorias y desarrollando nuevos productos para fortalecer su posición en el mercado de salud ocular. La FDA otorgó el estatus GRAS (Generalmente Reconocido como Seguro) al Lutemax Free Lutein de OmniActive para su uso en fórmulas infantiles en 2025 [2]Fuente: OmniActive Health Technologies, "La FDA reconoce el Lutemax Free Lutein de OmniActive para su uso en Fórmula Infantil", omniactives.com. Esta aprobación amplía las aplicaciones de la luteína desde los suplementos para adultos hasta la nutrición infantil, confirmando su seguridad para el desarrollo visual y cognitivo en lactantes. El creciente conjunto de evidencia científica que respalda la eficacia de la luteína en el mantenimiento de la salud ocular ha fortalecido su posición como ingrediente crucial en el mercado de suplementos para la salud ocular.

Creciente Enfoque en Soluciones de Salud Cognitiva

La luteína exhibe propiedades neuroprotectoras que van más allá de sus conocidos beneficios para la salud ocular. Las investigaciones indican que la luteína apoya el rendimiento cognitivo y la salud cerebral en diferentes grupos de edad. Su capacidad para cruzar la barrera hematoencefálica y concentrarse en los tejidos neurales la hace significativa para abordar condiciones neurodegenerativas y prevenir el deterioro cognitivo. Los estudios clínicos demuestran que la suplementación con luteína y zeaxantina mejora el rendimiento visual y cognitivo dinámico en niños, incluidos mayores niveles del factor neurotrófico derivado del cerebro (BDNF). Las investigaciones demuestran mejoras en la atención, la memoria episódica y el procesamiento visuoespacial, lo que indica el impacto de la luteína en la estructura y función cerebral. Se ha demostrado que la luteína reduce la neuroinflamación y el estrés oxidativo en el tejido cerebral. Esta evidencia respalda una mayor inversión en formulaciones de salud cognitiva que aborden las necesidades de las poblaciones envejecidas y conscientes de su salud. Según los Centros para el Control y la Prevención de Enfermedades (CDC), a partir de 2024, aproximadamente 1 de cada 10 adultos de 45 años o más reporta experimentar pérdida de memoria o deterioro cognitivo progresivo, mientras que 1 de cada 4 reporta brindar cuidados a personas con deterioro cognitivo [3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Salud Cognitiva y Cuidado", cdc.gov . Estas estadísticas subrayan la necesidad de intervenciones basadas en evidencia, posicionando a la luteína como un componente clave en las aplicaciones de salud cognitiva.

Adopción Creciente de Alimentos y Bebidas Funcionales con Ingredientes Promotores de la Salud

Impulsado por un aumento en la demanda de los consumidores de productos nutricionalmente enriquecidos, el sector de alimentos y bebidas funcionales está adoptando cada vez más la luteína. Por ejemplo, las bebidas ahora comúnmente incluyen proteína de suero de leche y luteína, lo que demuestra la perfecta integración del carotenoide en los consumibles diarios. Si bien las fuentes naturales de luteína son más costosas que sus contrapartes sintéticas, una creciente preferencia por las etiquetas limpias está orientando el mercado hacia las primeras, subrayando el mayor énfasis de los consumidores en la transparencia y la trazabilidad. Gracias a los avances tecnológicos como la microencapsulación y la estabilización, los desafíos anteriores en la formulación han sido superados. Este progreso permite la incorporación estable y biodisponible de luteína en productos lácteos, bebidas y productos horneados. Liderando este ámbito se encuentran fabricantes como Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group y Allied Biotech Corp., todos ellos fundamentales en el suministro de luteína para usos en alimentos y bebidas. A medida que el interés global aumenta en productos fortificados que promueven la salud ocular, la función cognitiva y el envejecimiento saludable, la luteína está ocupando un papel destacado en las innovaciones de productos funcionales a nivel mundial.

Amplia Disponibilidad de Materias Primas, en Particular Flores de Caléndula

El cultivo de caléndulas en India, México y Perú crea resiliencia en la cadena de suministro, a pesar de las variaciones regionales en las prácticas de cultivo y la optimización del rendimiento. El mercado global de luteína se beneficia de la disponibilidad constante de materias primas, en particular las flores de caléndula, que sirven como la principal fuente natural de luteína. El cultivo establecido de caléndula en India, China y las regiones de América Latina garantiza una cadena de suministro estable y rentable para la extracción de luteína. Estas regiones proporcionan condiciones climáticas adecuadas y costos de producción reducidos, lo que permite un cultivo eficiente de caléndula a gran escala. La capacidad de escalar el cultivo de caléndula mantiene un suministro constante de materias primas para los procesos de extracción industrial, satisfaciendo la creciente demanda global en los sectores de suplementos, alimentos y farmacéuticos. Las mejoras en las prácticas agrícolas y las tecnologías de extracción han mejorado el rendimiento de luteína por hectárea, aumentando la eficiencia de producción y la rentabilidad del fabricante. La preferencia del mercado por fuentes naturales de luteína sobre las alternativas sintéticas refuerza la importancia de la luteína derivada de la caléndula. Los beneficios duales de las caléndulas como fuente de luteína y generador de ingresos para los agricultores fomentan el cultivo sostenido, fortaleciendo la estabilidad de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones significativas en los precios de las materias primas | -1.4% | Global, con impacto agudo en las principales regiones de cultivo | Corto plazo (≤ 2 años) |

| Fuerte competencia de ingredientes alternativos | -1.1% | Global, con competencia intensificada en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Vacilación del consumidor respecto a los productos de luteína sintética | -0.8% | Mercados desarrollados con alta conciencia sobre etiquetas limpias | Mediano plazo (2-4 años) |

| Procedimientos intrincados de extracción y purificación | -0.6% | Global, con mayor impacto en fabricantes más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones Significativas en los Precios de las Materias Primas

El mercado de luteína enfrenta una restricción importante debido a las sustanciales fluctuaciones en los precios de las materias primas, principalmente relacionadas con el cultivo de flores de caléndula. Las flores de caléndula, siendo la principal fuente natural de luteína, están sujetas a variaciones en la producción agrícola causadas por condiciones climáticas, infestaciones de plagas y desequilibrios estacionales entre oferta y demanda, que impactan directamente la disponibilidad y los precios de las materias primas. Estas variaciones de precios aumentan los costos generales de extracción y producción de luteína, reduciendo los márgenes de los fabricantes y complicando la previsión de precios. Los fabricantes a pequeña escala son particularmente vulnerables a estos aumentos de costos, lo que puede resultar en consolidación del mercado o posiciones competitivas disminuidas. La volatilidad de los precios se intensifica aún más por factores geopolíticos, restricciones comerciales y cambios en las políticas agrícolas en naciones productoras clave como India y China. Los precios inestables de las materias primas también crean dificultades para establecer contratos a largo plazo y mantener la estabilidad de precios para las aplicaciones posteriores en los sectores de alimentos, nutracéuticos y farmacéuticos. Esta inestabilidad puede desalentar inversiones sustanciales en el desarrollo de nuevos productos. En consecuencia, los costos de insumos fluctuantes continúan presentando un desafío significativo para mantener cadenas de suministro confiables y un crecimiento sostenible en el mercado global de luteína.

Fuerte Competencia de Ingredientes Alternativos

El mercado de carotenoides de luteína enfrenta una creciente presión competitiva de alternativas establecidas y emergentes como el betacaroteno, la astaxantina, el licopeno y la zeaxantina, que ofrecen beneficios para la salud superpuestos en áreas como la salud ocular, el soporte antioxidante y la función cognitiva. Estas alternativas a menudo vienen con perfiles de costo-beneficio distintos, lo que permite a los fabricantes adaptar las formulaciones según los grupos demográficos objetivo, las preferencias regionales y la sensibilidad al precio. Las formulaciones multicarotenoides que combinan luteína con otros carotenoides presentan desafíos significativos para el mercado, ya que tales combinaciones pueden percibirse como más eficaces que los productos de un solo ingrediente. Esta tendencia continúa desviando la demanda de los suplementos de luteína pura, particularmente en los sectores nutracéutico y de alimentos funcionales, donde la diferenciación de productos sigue siendo crucial para el éxito en el mercado. Los carotenoides sintéticos continúan compitiendo agresivamente en mercados sensibles al precio, como los suplementos de mercado masivo y la alimentación animal, donde el precio a menudo supera al origen. Aunque la preferencia del consumidor por ingredientes naturales y de origen vegetal restringe la penetración de la luteína sintética en los segmentos premium, los continuos avances en biología sintética y métodos de producción basados en fermentación pueden erosionar esta brecha con el tiempo, haciendo que los productos sintéticos sean más competitivos tanto en precio como en calidad percibida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Natural Impulsa el Posicionamiento Premium

Las fuentes naturales de luteína representaron el 70,62% de la participación de mercado en 2025, impulsadas por la preferencia del consumidor por productos de etiqueta limpia y el respaldo regulatorio para los ingredientes derivados de la caléndula. El segmento natural está creciendo a una CAGR del 7,62% (2026-2031), respaldado por mayores aplicaciones en fórmulas infantiles y alimentos funcionales donde los ingredientes naturales tienen precios premium. Las alternativas de luteína sintética, a pesar de sus ventajas de costo, enfrentan resistencia de los consumidores, particularmente en los mercados desarrollados con alta conciencia sobre etiquetas limpias.

El segmento natural se beneficia de tecnologías de extracción establecidas y aprobaciones regulatorias, con los niveles de ingesta diaria aceptable del JECFA que respaldan amplias aplicaciones alimentarias. La producción basada en microalgas ha surgido como una alternativa natural a las fuentes tradicionales de caléndula, con investigaciones que muestran tasas de productividad de luteína de 3 a 6 veces superiores a los métodos de cultivo convencionales. Si bien el segmento sintético mantiene su posición en aplicaciones sensibles al costo y usos industriales, el escrutinio regulatorio y las preferencias del consumidor favorecen las alternativas naturales. Los métodos de producción biotecnológica que utilizan microorganismos modificados están creando un punto intermedio entre las categorías natural y sintética, ofreciendo producción escalable con posicionamiento natural.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado: Las Aplicaciones Alimentarias Lideran la Expansión del Mercado

En 2025, la luteína de grado alimentario concentra una participación de mercado del 34,72%, respaldada por extensos avales regulatorios y un sólido perfil de seguridad que abarca diversas categorías alimentarias. Este aumento en la participación de mercado se atribuye en gran medida al creciente apetito por alimentos y bebidas fortificados, ya que los consumidores buscan cada vez más beneficios preventivos para la salud, especialmente para la mejora de la visión y la función cognitiva, en sus consumibles diarios. El segmento de grado nutracéutico está en rápido ascenso, con proyecciones que indican un crecimiento de CAGR del 7,39% de 2026 a 2031. Este impulso está alimentado por una creciente demanda de suplementos dietéticos y una sólida validación clínica de las ventajas para la salud de la luteína. Mientras tanto, la luteína de grado farmacéutico está ganando un nicho, gracias a sus estrictos estándares de calidad y sus prometedores roles en oftalmología y neurología.

La luteína de grado cosmético también está en auge, impulsada por mecanismos de administración avanzados y una creciente inclinación del consumidor hacia remedios naturales antienvejecimiento. Innovaciones como las tecnologías de microencapsulación están mejorando la estabilidad y biodisponibilidad de las formulaciones especializadas en estos grados. Liderando el desarrollo de formulaciones versátiles de luteína, que cumplen con los estándares regulatorios en alimentos, suplementos, productos farmacéuticos y cuidado personal, se encuentran gigantes de la industria como DSM-Firmenich, Divi's Laboratories Ltd y Flora Extracts Pvt. Ltd.

Por Forma: El Dominio del Polvo Enfrenta el Desafío de la Innovación

En 2025, las formas en polvo y cristal dominan el mercado con una participación del 40,98%. Su dominio se deriva de tecnologías de fabricación maduras y escalables y una producción rentable, lo que garantiza una amplia accesibilidad para la formulación a granel en las industrias de alimentos, suplementos y alimentación. La aceptación regulatoria de larga data y la facilidad de mezcla con formulaciones secas refuerzan aún más su posición. Estas formas se integran perfectamente con los formatos de administración populares a nivel mundial, incluidos tabletas, cápsulas y mezclas de bebidas en polvo.

Por el contrario, las suspensiones/emulsiones en aceite son el segmento de más rápido crecimiento, con una CAGR del 6,78%. Su auge se atribuye a una mayor biodisponibilidad, particularmente en matrices ricas en grasas como productos lácteos, bebidas funcionales y cápsulas blandas. Estos formatos superan eficazmente los desafíos tradicionales de la luteína de baja solubilidad y sensibilidad a la oxidación. La creciente popularidad de las bebidas funcionales listas para beber y los shots de salud ha impulsado la demanda de formas de luteína a base de aceite, apreciadas por su absorción superior y un perfil sensorial más limpio. Las perlas son cada vez más populares por sus propiedades de liberación controlada y estabilidad durante el procesamiento a alta temperatura, lo que las convierte en una opción preferida para formulaciones multivitamínicas y aplicaciones de gomitas. Mientras tanto, sistemas avanzados como liposomas y nanopartículas están ganando un nicho en la categoría de "Otros", ofreciendo soluciones dirigidas y mayor bioeficacia, particularmente en nutrición clínica y cosmecéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Suplementos Impulsan el Crecimiento en los Sectores de Salud

En 2025, los suplementos dietéticos concentran una participación de mercado dominante del 46,25%, atribuida en gran medida a la sólida evidencia clínica que subraya la eficacia de la luteína para prevenir la degeneración macular relacionada con la edad (DMRE), mejorar el rendimiento visual y reforzar la función cognitiva. Este segmento goza de una amplia aceptación por parte del consumidor de formatos de administración como cápsulas, tabletas y cápsulas blandas, que son particularmente adecuados para la luteína. Además, una mayor conciencia sobre la salud, especialmente entre las personas mayores y quienes están frecuentemente expuestos a pantallas, ha impulsado la demanda de suplementos para la salud ocular, consolidando el estatus de la luteína como ingrediente fundamental en el cuidado de la visión. Los avales regulatorios y las declaraciones de propiedades saludables en diversas regiones refuerzan aún más la supremacía del segmento.

Por otro lado, el sector de cosméticos y cuidado personal está experimentando el crecimiento más acelerado, con una CAGR del 7,74%. Este auge está impulsado por un creciente apetito por productos de belleza ingeribles, o nutricosmética, y líneas de cuidado de la piel que priorizan los antioxidantes naturales. Dado el reconocido poder de la luteína para proteger la piel del estrés oxidativo y el daño de la luz azul, se ha convertido en un ingrediente muy buscado tanto en soluciones de belleza tópicas como ingeribles. El impulso se ve reforzado por métodos de administración de vanguardia como la microencapsulación y las nanoemulsiones, que mejoran la absorción cutánea, junto con una creciente inclinación del consumidor hacia activos naturales de origen vegetal en productos antienvejecimiento y de defensa contra los rayos UV.

Análisis Geográfico

En 2025, América del Norte concentra una participación significativa del 35,42% del mercado, una posición reforzada por su marco regulatorio establecido. Este marco no solo incluye las aprobaciones GRAS de la FDA para la luteína en alimentos y fórmulas infantiles, sino que también cuenta con una extensa validación clínica de las principales instituciones de investigación. La avanzada industria de suplementos dietéticos de la región prospera gracias a una base de consumidores que prioriza ingredientes naturales y científicamente validados como la luteína. Las infraestructuras minoristas respaldan el posicionamiento de productos premium, y los consumidores están cada vez más dispuestos a invertir en productos de salud funcionales y de etiqueta limpia. Además, con Health Canada reconociendo la luteína como un producto de salud natural bajo el Anexo 1, se impulsa la confianza regulatoria, allanando el camino para expansiones de productos transfronterizas.

Asia-Pacífico está en rápido ascenso, con una CAGR proyectada del 7,29% de 2026 a 2031. El aumento de los ingresos disponibles, una población envejecida y un mayor enfoque urbano en la salud impulsan este crecimiento. A medida que los hábitos alimentarios occidentales y las tendencias de bienestar se difunden, naciones como China e India están experimentando un aumento en el consumo de alimentos funcionales y suplementos dietéticos. La región también está cosechando los beneficios de avales regulatorios favorables, como el reconocimiento de la Unión Europea a los ésteres de luteína (E 161b), que ayuda en la adopción regional y alinea los estándares de seguridad. Las inversiones en producción doméstica e innovaciones en formatos de alimentos fortificados están impulsando la fabricación local y aumentando las exportaciones.

América del Sur, junto con Oriente Medio y África, tiene un potencial sin explotar significativo, especialmente en naciones ricas en caléndula como México y Perú. Estas áreas están reforzando sus capacidades de extracción y procesamiento, aprovechando la disponibilidad de materias primas rentables y un aumento en la demanda doméstica. Con la armonización regulatoria y una afluencia de inversiones extranjeras en el procesamiento de alimentos, estas regiones están preparadas para un desarrollo acelerado del mercado en los próximos años.

Panorama Competitivo

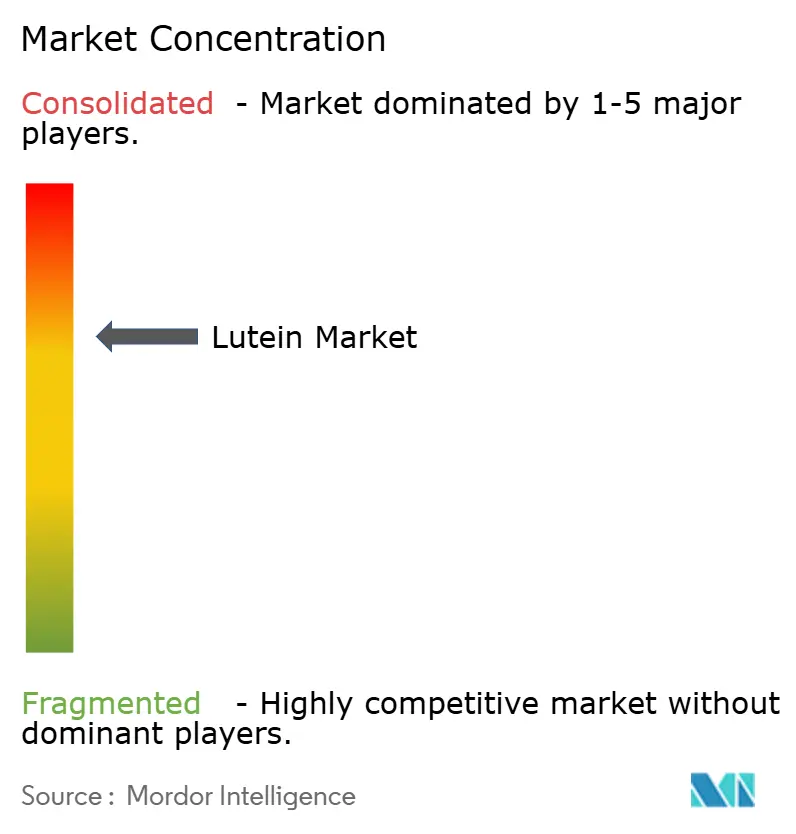

El mercado de luteína está experimentando una consolidación media, con los principales actores reforzando su posición. DSM-Firmenich está implementando una iniciativa de transformación de vitaminas, enfocada en mejorar los márgenes e integrar tecnologías de fermentación de precisión en su producción. Este enfoque no solo mejora la eficiencia de producción, sino que también se alinea con la creciente demanda de prácticas de fabricación sostenibles e innovadoras. Kemin Industries, aprovechando la producción de caléndula cultivada en los Estados Unidos y la agricultura vertical, garantiza un contenido de pigmento consistente y un suministro confiable durante todo el año. Al aprovechar la agricultura vertical, la empresa minimiza el impacto ambiental mientras mantiene materias primas de alta calidad. BASF está colaborando con empresas de biotecnología para perfeccionar la extracción con CO₂ supercrítico, con el objetivo de mejorar los rendimientos y la sostenibilidad. Esta colaboración subraya el compromiso de BASF con la adopción de tecnologías avanzadas que mejoran la eficiencia de extracción y reducen las huellas de carbono.

Mientras tanto, Divi's Laboratories Ltd. está siendo pionera en sistemas de administración por microencapsulación, mejorando la biodisponibilidad y estabilidad de la luteína. Estos sistemas no solo mejoran las propiedades funcionales de la luteína, sino que también amplían su potencial de aplicación en diversas industrias. Tales innovaciones facilitan una segmentación efectiva en variados usos finales, desde cosméticos y alimentos funcionales hasta alimentación animal, lo que permite a las empresas implementar estrategias de precios premium y atender mercados de nicho.

La investigación y el desarrollo en toda la industria se están centrando en la sostenibilidad, una mayor bioeficacia y beneficios para la salud respaldados clínicamente. Numerosos fabricantes están uniendo fuerzas con entidades de investigación académica y clínica, realizando ensayos controlados aleatorizados para destacar los beneficios de la luteína tanto para la salud ocular como cognitiva, con miras a declaraciones de etiqueta más amplias. Estos ensayos proporcionan evidencia científica sólida, ayudando a los fabricantes a diferenciar sus productos en un mercado competitivo. La carrera por las patentes de sistemas de administración basados en nanopartículas se está intensificando, con los principales titulares de patentes considerando la concesión de licencias de propiedad intelectual como una estrategia para ampliar su presencia en el mercado.

Líderes de la Industria de la Luteína

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: OmniActive Health Technologies (OmniActive), líder global en ingredientes botánicos especializados y soluciones de salud respaldadas por la ciencia, recibió el reconocimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su Lutemax Free Lutein para uso en fórmulas infantiles. Esta autorización GRAS es un hito regulatorio significativo que permite la inclusión del ingrediente de luteína insignia de OmniActive en una de las categorías de alimentos más sensibles y altamente reguladas: la nutrición en la primera infancia.

- Mayo de 2025: Bio-gen Extracts presentó Lute-gen® en Vitafoods Europe 2025 en Fira Barcelona. El complejo de carotenoides, que contiene luteína y zeaxantina, apoya la salud cognitiva y ocular a través del eje ojo-cerebro. El producto, exhibido en el stand 3G234, fue reconocido como finalista en la categoría de Envejecimiento Saludable en los Premios NutraIngredients 2025.

- Mayo de 2024: Cepham presentó Luteye, una formulación para la salud ocular que combina los carotenoides maculares luteína y zeaxantina con aceite de oliva virgen extra enriquecido con oleocantal. La formulación aborda el deterioro ocular relacionado con la edad al dirigirse a la senescencia celular a través de las propiedades antioxidantes del oleocantal, ofreciendo una alternativa a los aceites portadores tradicionales como la soja o la canola.

- Febrero de 2024: Divi's Laboratories inició las operaciones de Fase I en su instalación de fabricación Kakinada Unidad-III. La nueva instalación mejora la integración hacia atrás al producir materiales de partida para las unidades de fabricación principales de Divi's y apoya la producción de ingredientes farmacéuticos activos (API) nutracéuticos.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la luteína como el valor de venta de luteína pura, ya sea extraída de pétalos de caléndula, microalgas o sintetizada químicamente, suministrada en forma de polvo, perlas, dispersión en aceite o forma cristalina a formuladores de alimentos, piensos, nutracéuticos, cosméticos y productos farmacéuticos. La línea de base de 2025 que Mordor Intelligence captura refleja, por tanto, los ingresos por ingredientes que fluyen a través de canales B2B, convertidos a dólares constantes de 2024 para la comparabilidad entre países.

Exclusión del alcance: los productos terminados orientados al consumidor, como cápsulas para la salud ocular o alimentos enriquecidos, no se contabilizan.

Descripción general de la segmentación

- Por Fuente

- Natural

- Sintética

- Por Grado

- Grado para Alimentación

- Grado Alimentario

- Grado Farmacéutico

- Grado Cosmético

- Grado Nutracéutico

- Por Forma

- Polvo y Cristales

- Perlas

- Suspensiones/Emulsiones en Aceite

- Otros

- Por Aplicación

- Suplementos Dietéticos

- Alimentos y Bebidas

- Productos Farmacéuticos

- Alimentación Animal

- Cosméticos y Cuidado Personal

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de adquisiciones en empresas mezcladoras de suplementos dietéticos en los Estados Unidos, distribuidores de pigmentos para piensos en todo el Sudeste Asiático, y científicos de I+D en marcas cosméticas europeas. Las encuestas de seguimiento con oftalmólogos y consultores de nutrición avícola pusieron a prueba las tasas de prevalencia y los supuestos de dosificación, lo que nos permitió ajustar los factores de conversión de kilogramos de luteína a dólares de demanda de uso final.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como el Departamento de Agricultura de los Estados Unidos, UN Comtrade y Eurostat para mapear la producción de caléndula, el comercio de extractos de pigmentos y los aranceles de importación. Los avisos regulatorios de la Autoridad Europea de Seguridad Alimentaria y los Institutos Nacionales de Salud de EE. UU. aclararon los umbrales de ingesta diaria aceptable que orientan los patrones de demanda. Las divulgaciones corporativas, los archivos 10-K y los materiales para inversores de proveedores de ingredientes que cotizan en bolsa aportaron indicios sobre la capacidad y los precios de venta promedio, que fueron corroborados a través de los flujos de noticias de Dow Jones Factiva. Las búsquedas de familias de patentes en Questel ayudaron a rastrear nuevos rendimientos de extracción que podrían modificar los costos de suministro. Estas fuentes son ilustrativas, no exhaustivas; numerosas publicaciones adicionales contribuyeron a la verificación de datos y al encuadre narrativo.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de las cosechas mundiales de flores de caléndula y la capacidad de plantas sintéticas, que luego se multiplican por los rendimientos de extracción promedio y los ASP ponderados. Algunas verificaciones de abajo hacia arriba —acumulaciones de ingresos de proveedores y precios de contratos muestreados— ayudan a ajustar los totales. Las variables clave incluyen la superficie cultivada de caléndula, las adiciones de capacidad sintética, el precio promedio por kilogramo, la penetración de suplementos entre adultos, las tasas de inclusión de carotenoides en premezclas para piensos de ponedoras y la prevalencia regional de enfermedades oculares. La regresión multivariante combinada con el análisis de escenarios proyecta estos factores hasta 2030, mientras que las brechas en la evidencia de abajo hacia arriba se cubren utilizando rangos de punto medio conservadores acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas que identifican anomalías en comparación con series temporales históricas, registros aduaneros y fluctuaciones cambiarias. Actualizamos cada modelo anualmente y activamos ediciones intermedias cuando ocurren eventos materiales, como incendios en fábricas, aprobaciones clínicas importantes o cambios en las normas comerciales. Antes de la entrega del informe, un analista vuelve a ejecutar los números del último trimestre.

Por qué las cifras de referencia de luteína de Mordor inspiran una sólida confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes grados de ingredientes, límites de canales y reglas de conversión de precios.

Los principales factores de brecha en este mercado incluyen si se contabiliza el uso en piensos animales, la antigüedad de los datos del año base y el tratamiento de los concentrados de carotenoides mezclados que inflan los totales cuando se clasifican erróneamente como luteína. El estudio de Mordor limita el alcance a la luteína pura, aplica una única escala de ASP entre grados y se beneficia de los conjuntos de datos de comercio y producción más recientes de 2025, lo que convierte nuestra cifra en el punto medio confiable para los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 403,8 M (2025) | Mordor Intelligence | - |

| USD 283,1 M (2025) | Global Consultancy A | Excluye grados para piensos animales y cosméticos |

| USD 357,6 M (2023) | Research Publisher B | Año base más antiguo, sin normalización de divisas |

| USD 685,0 M (2024) | Regional Consultancy C | Agrupa la luteína con mezclas de carotenoides más amplias |

Estas comparaciones muestran que cuando el alcance, los factores determinantes y la frecuencia de actualización se armonizan, el enfoque equilibrado de Mordor proporciona una línea de base transparente rastreable a variables públicamente verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de luteína y a qué velocidad está creciendo?

El mercado de luteína tenía un valor de USD 427,42 millones en 2026 y se proyecta que alcance USD 567,94 millones en 2031, lo que refleja una CAGR del 5,85%.

¿Qué fuente domina el suministro?

La luteína natural de caléndula concentra el 70,62% de la participación, con una CAGR proyectada del 7,62% debido a la fuerte demanda de etiquetas limpias.

¿Por qué se añade luteína cada vez más a las fórmulas infantiles?

La autorización GRAS de la FDA confirmó la seguridad en 2025, lo que permite a los fabricantes orientarse al desarrollo visual y cognitivo en la primera infancia.

¿Qué aplicación se está expandiendo más rápidamente?

Los cosméticos y el cuidado personal muestran la CAGR más alta del 7,74%, aprovechando las propiedades antioxidantes y de filtrado de luz azul de la luteína.

Última actualización de la página el: