Tamaño y participación del mercado de ingredientes alimentarios especializados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

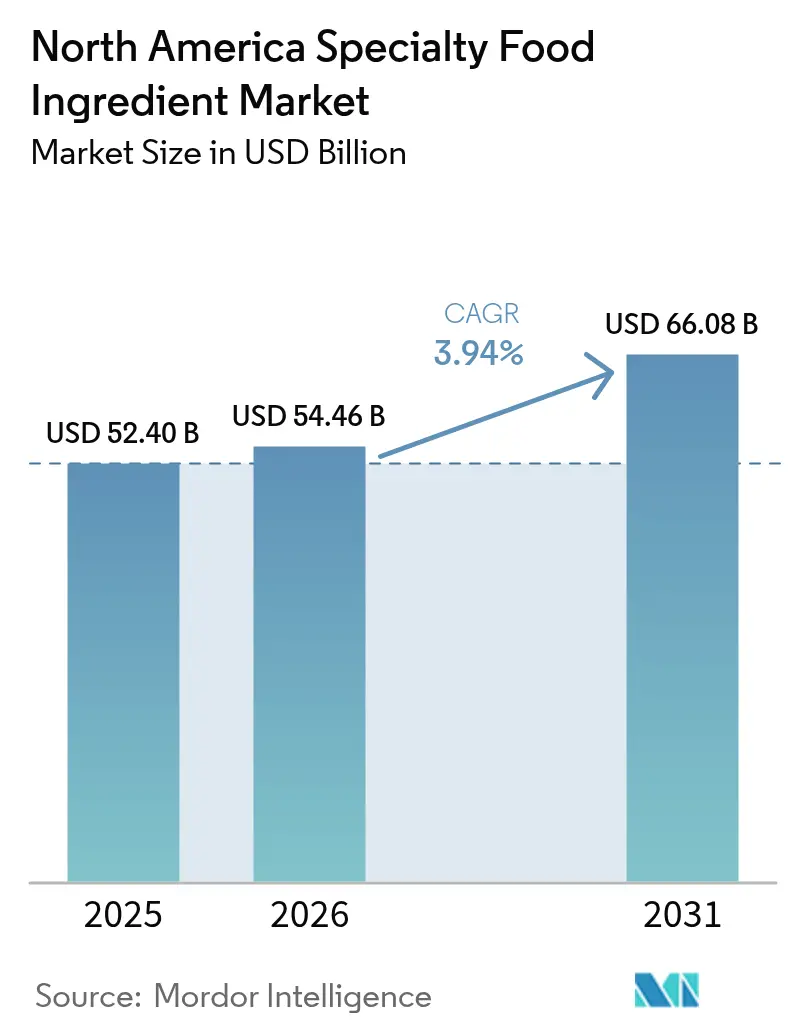

| Tamaño del mercado en el año base (2025) | 52.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes alimentarios especializados de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes alimentarios especializados de América del Norte crezca de USD 52.40 mil millones en 2025 a USD 54.46 mil millones en 2026 y se prevé que alcance USD 66.08 mil millones en 2031 a una CAGR del 3,94% durante 2026-2031. Este crecimiento refleja la transición de la reformulación de etiqueta limpia, el desarrollo de productos de origen vegetal y las declaraciones de propiedades saludables proactivas, que han pasado de ser tendencias de nicho a expectativas estándar del comercio minorista. Las grandes empresas multinacionales se centran en ampliar la integración vertical para asegurar insumos botánicos y de algas, mientras que los innovadores de mediano tamaño priorizan la fermentación y la modificación enzimática para simplificar los pasos de procesamiento. Los Centros para el Control y la Prevención de Enfermedades (CDC) informan que el 41,9% de los adultos en Estados Unidos padece obesidad, lo que genera una demanda constante de edulcorantes con bajo contenido de azúcar, cultivos probióticos y fortificación con omega-3. Además, las inversiones en proteínas de fermentación de precisión y posbióticos se están acelerando, ya que las interrupciones en la cadena de suministro que afectan a fuentes de ingredientes tradicionales como el cacao, la vainilla y los aceites marinos han expuesto las vulnerabilidades de los canales de suministro convencionales. Las empresas están aprovechando soluciones innovadoras para hacer frente a estos desafíos y garantizar un suministro estable de ingredientes alimentarios especializados.

Conclusiones clave del informe

- Por tipo de producto, los sabores y potenciadores alimentarios lideraron con el 16,62% de la participación del mercado de ingredientes alimentarios especializados de América del Norte en 2025; se prevé que las grasas y aceites especializados se expandan a una CAGR del 4,64% hasta 2031.

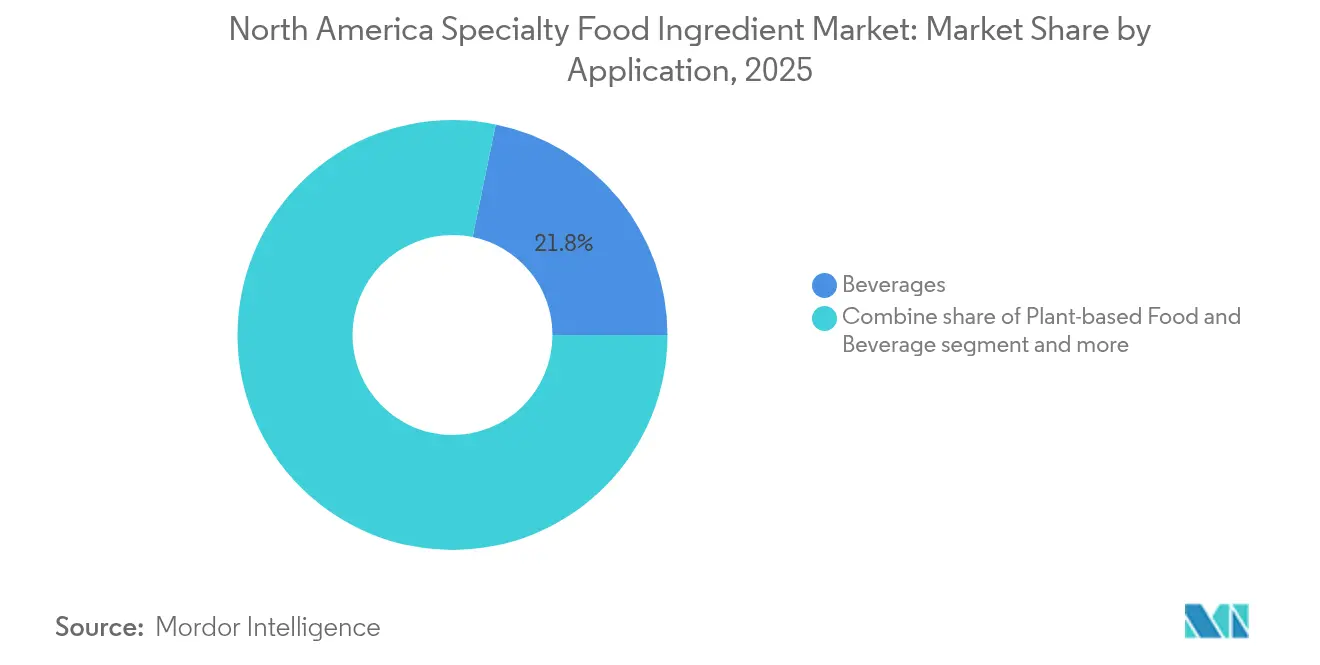

- Por aplicación, las bebidas representaron el 21,78% de los ingresos en 2025, mientras que los usos en alimentos y bebidas de origen vegetal están preparados para crecer a una CAGR del 4,95%.

- Por geografía, Estados Unidos captó el 73,74% de los ingresos de 2025, mientras que se proyecta que México registre la CAGR más rápida del 4,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ingredientes alimentarios especializados de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El enfoque creciente en la salud impulsa la demanda de probióticos, fibras, omega-3 y proteínas vegetales | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Las categorías de origen vegetal y veganas dependen de ingredientes especializados para replicar productos de origen animal | +0.7% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Los alimentos funcionales y los suplementos requieren ingredientes bioactivos especializados para su crecimiento | +0.6% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| La tendencia de etiqueta limpia reemplaza los aditivos artificiales por colores, sabores y conservantes naturales | +0.5% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Las enfermedades del estilo de vida impulsan la demanda de productos con reducción de azúcar, reducción de sal y enriquecidos | +0.6% | Estados Unidos, México | Mediano plazo (2-4 años) |

| La conciencia sobre la salud digestiva e inmunológica aumenta la demanda de fibras, prebióticos y probióticos | +0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El enfoque creciente en la salud impulsa la demanda de probióticos, fibras, omega-3 y proteínas vegetales

La prevalencia de enfermedades crónicas está redefiniendo los portafolios de ingredientes, con fabricantes que se centran en compuestos bioactivos que ofrecen beneficios de salud mensurables. Según la Encuesta Nacional de Examen de Salud y Nutrición de los Centros para el Control y la Prevención de Enfermedades (CDC), las enfermedades cardiovasculares afectan a uno de cada tres adultos en Estados Unidos, impulsando la demanda de ácidos grasos omega-3 procedentes de fuentes algales y marinas para apoyar el metabolismo lipídico. El aceite algal life's OMEGA de DSM-Firmenich, derivado de las microalgas Schizochytrium, sirve como alternativa sostenible al aceite de pescado, ofreciendo concentraciones equivalentes de ácido eicosapentaenoico (EPA) y ácido docosahexaenoico (DHA) al tiempo que aborda los requisitos de salud y las preocupaciones sobre el agotamiento de los recursos marinos. Los cultivos probióticos se están expandiendo más allá de los productos lácteos hacia formatos estables en estantería. El portafolio de cepas HOWARU de Chr. Hansen está diseñado para resistir temperaturas ambiente y entornos de bajo pH, lo que permite su incorporación en productos como bocadillos de frutas y barras de granola. Al mismo tiempo, las proteínas vegetales como el guisante, la soja y la haba están reemplazando cada vez más al suero de leche en productos de nutrición deportiva, impulsadas por la creciente intolerancia a la lactosa y la creciente popularidad de las dietas flexitarianas. Por ejemplo, la leche proteica Avonmore de Glanbia, lanzada en 2024, incorpora proteína de guisante para atender a los consumidores que buscan beneficios de recuperación muscular sin ingredientes de origen animal. Los ingredientes de fibra, incluidos la inulina y el almidón resistente, están ganando popularidad como sustratos prebióticos que apoyan la modulación de la microbiota intestinal. La Fibra Soluble PROMITOR de Tate & Lyle ha recibido la afirmación de Generalmente Reconocido como Seguro (GRAS) para su uso en productos de panadería y bebidas, ampliando aún más su aplicación en el mercado.

Las categorías de origen vegetal y veganas dependen de ingredientes especializados para replicar productos de origen animal

Replicar la textura, el sabor y el perfil nutricional de los productos cárnicos y lácteos requiere una combinación compleja de proteínas, aglutinantes, grasas y moduladores de sabor. La formulación de cuarta generación de Beyond Meat, presentada en 2024, incluye aceite de aguacate y manteca de cacao para replicar el marmoleado de la carne de res, mientras que la metilcelulosa y el aislado de proteína de guisante proporcionan estabilidad estructural durante la cocción. Lograr la paridad sensorial sigue siendo un desafío significativo para la adopción por parte de los consumidores. Según una encuesta de McKinsey, el 52% de los consumidores de Estados Unidos identifica el sabor como el factor clave que influye en las compras repetidas de carne de origen vegetal, lo que subraya la importancia de los potenciadores de umami y la encapsulación de grasas. La plataforma TasteSolutions de Givaudan utiliza análogos del hemo derivados de la fermentación y extractos de levadura para ofrecer profundidad sabrosa sin depender del glutamato monosódico, atendiendo a las preferencias de etiqueta limpia mientras satisface las expectativas de sabor. Las alternativas lácteas enfrentan desafíos similares. Por ejemplo, la producción de leche de avena requiere enzimas amilasa para convertir los almidones en azúcares solubles, mientras que la fortificación con calcio y emulsionantes como la goma gelana previenen la separación de fases durante el almacenamiento. Los almidones nativos funcionales NOVATION de Ingredion apoyan las formulaciones de proceso en frío, reduciendo los costos de energía y preservando las vitaminas sensibles al calor en los yogures de origen vegetal. Además, el informe de 2024 del Departamento de Agricultura de Estados Unidos sobre agricultura celular destaca que la fermentación de precisión podría producir proteínas de caseína y suero de leche a un costo un 30 por ciento menor que el de los lácteos convencionales para 2028, lo que indica un posible cambio en las fuentes de proteínas.

Los alimentos funcionales y los suplementos requieren ingredientes bioactivos especializados para su crecimiento

Los alimentos funcionales están evolucionando desde los cereales tradicionales enriquecidos con vitaminas hacia sistemas de administración avanzados diseñados para compuestos bioactivos como péptidos, polifenoles y adaptógenos. El portafolio Newtrition de BASF incluye ésteres de luteína, que apoyan la salud ocular, y licopeno, que promueve la salud cardiovascular. Estos productos utilizan tecnologías de encapsulación para proteger los carotenoides de la degradación oxidativa durante el procesamiento. Los ingredientes de omega-3 se están desarrollando en formas de triglicéridos y fosfolípidos, que proporcionan una mayor biodisponibilidad en comparación con los ésteres etílicos. Por ejemplo, el life's DHA (Ácido Docosahexaenoico) de Lonza, derivado de algas, ofrece una opción apta para veganos en suplementos prenatales. La innovación en probióticos está avanzando más allá de los géneros tradicionales Lactobacillus y Bifidobacterium hacia cepas de próxima generación como Akkermansia muciniphila, que ayudan a regular la función de la barrera intestinal y la homeostasis de la glucosa. Los HOWARU Premium Probiotics de DuPont recibieron el estatus de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) para múltiples cepas en 2024, lo que permite su inclusión en productos como barras de proteínas y comprimidos efervescentes. Los extractos botánicos como la curcumina de cúrcuma, las catequinas del té verde y la ashwagandha están migrando más allá de los suplementos dietéticos hacia las bebidas funcionales. La luteína FloraGLO y el beta-glucano BetaVia de Kemin Industries se están incorporando en formatos listos para beber destinados a apoyar la salud inmunológica. Sin embargo, mantener la bioactividad durante el procesamiento térmico y garantizar una vida útil prolongada siguen siendo desafíos significativos. Abordar estos problemas requiere el uso de técnicas de microencapsulación y amortiguación de pH, que añaden complejidad al proceso de formulación.

La tendencia de etiqueta limpia reemplaza los aditivos artificiales por colores, sabores y conservantes naturales

Los consumidores rechazan cada vez más los aditivos sintéticos, lo que está impulsando esfuerzos de reformulación en toda la industria de alimentos envasados. Las alternativas naturales se están convirtiendo en el estándar para el desarrollo de nuevos productos. El portafolio de Colores Naturales de Sensient Technologies incorpora antocianinas derivadas de zanahorias moradas y extracto de espirulina para lograr tonos azules, reemplazando los colorantes FD&C (Alimentos, Medicamentos y Cosméticos) que están bajo escrutinio regulatorio en California y los mercados de la Unión Europea (UE). Sin embargo, los pigmentos naturales presentan desafíos de estabilidad bajo la luz y el calor. Por ejemplo, las antocianinas se degradan a niveles de pH superiores a 4,5, lo que limita su uso en bebidas de pH neutro y requiere la adición de ácido ascórbico para mantener la intensidad del color. Los fabricantes de sabores están aprovechando la modificación enzimática y las técnicas de fermentación para crear sabores naturales de vainilla, cacao y humo sin extraerlos de fuentes botánicas. El nootcatona de International Flavors & Fragrances, producida mediante biotransformación de pomelo, ofrece notas cítricas a dosificaciones más bajas en comparación con los aceites prensados en frío, reduciendo así los costos de formulación al tiempo que cumple con los requisitos de etiqueta limpia. Los conservantes presentan el desafío técnico más significativo, ya que opciones como la nisina y la natamicina proporcionan actividad antimicrobiana contra patógenos específicos, pero carecen de la efectividad de amplio espectro del benzoato de sodio. Esta limitación requiere la implementación de tecnologías de obstáculo, incluido el envasado en atmósfera modificada, la reducción de la actividad del agua y la refrigeración, para garantizar la seguridad del producto y prolongar su vida útil.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los altos costos de producción de ingredientes naturales reducen los márgenes de los fabricantes en comparación con las alternativas sintéticas | -0.4% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Las aprobaciones regulatorias y las evaluaciones GRAS retrasan la innovación y la entrada al mercado de nuevos ingredientes | -0.3% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Los desafíos de formulación surgen al reemplazar aditivos con opciones naturales, lo que afecta la estabilidad y la vida útil | -0.3% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| La volatilidad del suministro de materias primas afecta la disponibilidad y la consistencia de los insumos botánicos, marinos y agrícolas | -0.4% | América del Norte, cadenas de suministro globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de producción de ingredientes naturales reducen los márgenes de los fabricantes en comparación con las alternativas sintéticas

La extracción y purificación de ingredientes naturales requiere mayores gastos de capital y operativos en comparación con la síntesis petroquímica, lo que reduce los márgenes de los formuladores que enfrentan presión de los minoristas para mantener los precios en estantería. Por ejemplo, el extracto de romero, un antioxidante natural, cuesta entre USD 15 y USD 25 por kilogramo, mientras que las alternativas sintéticas como el Hidroxianisol Butilado (BHA) o el Hidroxitolueno Butilado (BHT) cuestan solo USD 3 a USD 5 por kilogramo. A pesar del mayor costo, el extracto de romero proporciona solo entre el 60% y el 70% de la estabilidad oxidativa en aplicaciones con alto contenido de grasas, como mantequillas de nueces y bocadillos extruidos. De manera similar, el cultivo de stevia y la purificación de rebaudiósido implican cromatografía en múltiples etapas para aislar los glucósidos menos amargos, lo que aumenta los costos del ingrediente a entre USD 30 y USD 50 por kilogramo, en comparación con USD 2 a USD 4 para el aspartamo o la sucralosa. Los ingredientes derivados de la fermentación, como la vainillina a partir del ácido ferúlico o el hemo a partir de la fermentación de precisión, requieren inversiones significativas en biorreactores y procesos de purificación posteriores. Estos costos pueden superar los USD 100 millones para instalaciones a escala comercial, lo que crea barreras para que los proveedores de ingredientes más pequeños ingresen al mercado. Los colores naturales enfrentan desafíos económicos comparables. Por ejemplo, el extracto de espirulina produce solo entre un 10% y un 15% de ficocianina en peso seco, lo que requiere grandes estanques de cultivo e infraestructura de secado por pulverización, lo que eleva los costos por encima de las alternativas sintéticas como el Azul 1. Si bien los sobreprecios de los ingredientes naturales se compensan parcialmente con la disposición de los consumidores a pagar más, esta disposición no es absoluta. Según datos de Nielsen de 2024, el 73% de los compradores en Estados Unidos indicó que aceptaría un aumento de precio del 10% en productos de etiqueta limpia. Sin embargo, esta tolerancia disminuye durante los períodos de inflación cuando el gasto discrecional se reduce.

Las aprobaciones regulatorias y las evaluaciones GRAS retrasan la innovación y la entrada al mercado de nuevos ingredientes

El proceso de notificación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA), detallado en el 21 CFR Parte 170, requiere documentación de seguridad exhaustiva. Esto incluye estudios de toxicología, evaluaciones de exposición y controles de fabricación, con plazos que generalmente oscilan entre 18 y 36 meses y costos que van desde USD 500.000 hasta USD 2 millones por ingrediente [1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Generalmente Reconocido como Seguro (GRAS)," fda.gov. Las proteínas novedosas producidas mediante fermentación de precisión o agricultura celular enfrentan un escrutinio adicional. Por ejemplo, el pollo cultivado de Upside Foods recibió la autorización de la FDA en 2024 solo después de presentar extensos estudios de alimentación animal multigeneracional y paneles de alergenicidad, lo que retrasó su comercialización en dos años. Los extractos botánicos con historial de consumo limitado en América del Norte deben someterse a notificaciones de Nuevos Ingredientes Dietéticos (NDI) si se comercializan como suplementos dietéticos. Este proceso implica un período de revisión de 75 días y también puede requerir ensayos clínicos. De manera similar, las Regulaciones de Alimentos Novedosos de Canadá exigen evaluaciones previas a la comercialización, con Health Canada tardando típicamente entre 12 y 18 meses en revisar los expedientes [2]Fuente: Gobierno de Canadá, "Guía de etiquetado frontal de información nutricional para la industria," canada.ca. Esto a menudo resulta en un arbitraje regulatorio, donde los ingredientes se introducen en Estados Unidos antes de obtener la aprobación en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las grasas y aceites especializados superan a los líderes incumbentes en sabores

Se espera que las grasas y aceites especializados crezcan a una tasa de crecimiento anual compuesto (CAGR) del 4,64% hasta 2031, lo que representa el crecimiento más rápido entre las categorías de productos. Este crecimiento está impulsado principalmente por las prohibiciones regulatorias de los aceites parcialmente hidrogenados y la creciente demanda de los consumidores de fortificación con omega-3, que están fomentando reformulaciones de productos. Los aceites de soja y girasol con alto contenido de ácido oleico, desarrollados mediante hibridación convencional para contener entre un 75% y un 80% de ácido oleico, proporcionan una estabilidad oxidativa comparable a la del aceite de palma, al tiempo que evitan la formación de grasas trans durante la fritura. Los lípidos estructurados, que son grasas interesterificadas que reorganizan los ácidos grasos en el esqueleto del glicerol, ofrecen perfiles de grasas sólidas adecuados para aplicaciones de margarina y manteca, reduciendo los riesgos cardiovasculares asociados con las grasas trans.

Los sabores y potenciadores alimentarios representaron una participación de mercado del 16,62% en 2025, impulsada principalmente por su uso en aplicaciones saladas como carnes procesadas, bocadillos y comidas preparadas. La plataforma TasteSolutions de Givaudan utiliza compuestos derivados de la fermentación para replicar los sabores umami sin depender del glutamato monosódico (MSG), alineándose con los requisitos de etiqueta limpia en los mercados minoristas de América del Norte. Los edulcorantes están evolucionando hacia dos categorías: opciones de alta intensidad, incluidas la stevia, el fruto del monje y la alulosa, y sustitutos a granel como el eritritol y el maltitol, que proporcionan sensación en boca y propiedades de dorado en productos de panadería con reducción de azúcar. Las proteínas, en particular los aislados de origen vegetal, están experimentando una innovación significativa. Por ejemplo, la proteína de guisante VITESSENCE Pulse 1550 de Ingredion logra una solubilidad del 90% a pH neutro, lo que permite la producción de bebidas proteicas transparentes sin la textura calcárea asociada con los ingredientes de generaciones anteriores.

Por aplicación: las bebidas de origen vegetal se aceleran más rápidamente

Se espera que las aplicaciones de alimentos y bebidas de origen vegetal crezcan a una tasa de crecimiento anual compuesto (CAGR) del 4,95% hasta 2031, superando a otras categorías de uso final a medida que las alternativas lácteas y los análogos de carne ganan aceptación generalizada. En 2024, la leche de avena superó a la leche de almendras en las ventas minoristas de Estados Unidos, impulsada por su textura más cremosa y su menor consumo de agua. Este crecimiento está respaldado por la hidrólisis enzimática, un proceso que convierte los almidones de avena en azúcares solubles, eliminando la necesidad de edulcorantes añadidos. Además, los aislados de proteína de guisante están reemplazando cada vez más a la soja en los batidos listos para beber debido a sus perfiles de aminoácidos superiores y menores riesgos de alérgenos. Por ejemplo, la leche proteica Avonmore de Glanbia se introdujo en Canadá, ofreciendo 20 gramos de proteína por porción de 330 mililitros.

Las bebidas representaron el 21,78% de la participación en aplicaciones en 2025, convirtiéndola en el segmento más grande. Esta categoría incluye bebidas carbonatadas, bebidas funcionales y bebidas alcohólicas. La innovación en edulcorantes sigue siendo un foco crítico. El edulcorante de stevia EverSweet de Cargill, producido mediante la fermentación del rebaudiósido M, elimina el retrogusto a regaliz asociado con los extractos de stevia anteriores, lo que permite la reducción de azúcar en productos como la cola y los refrescos de limón y lima. Las bebidas funcionales también están incorporando ingredientes como probióticos, adaptógenos y nootrópicos. Por ejemplo, las cepas ProActive Health de Kerry Group están diseñadas para sobrevivir a la pasteurización, lo que las hace adecuadas para formatos listos para beber.

Análisis geográfico

Se prevé que Estados Unidos domine el mercado regional con una participación del 73,74% en 2025. Este liderazgo se atribuye a la sólida industria de alimentos envasados del país, la adopción temprana de ingredientes funcionales y las estrictas expectativas de los consumidores en cuanto a productos de etiqueta limpia. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) ha introducido objetivos voluntarios de reducción de sodio y propuesto el etiquetado nutricional frontal, lo que está impulsando los esfuerzos de reformulación en toda la industria. Los proveedores de ingredientes están invirtiendo activamente en soluciones como sustitutos de la sal, alternativas al azúcar y conservantes naturales para cumplir con los plazos regulatorios de 2026. Un ejemplo notable es la expansión de USD 75 millones de la planta de proteína de guisante de Cargill en Fort Dodge, Iowa, en 2024, que refleja la confianza en la creciente demanda interna de ingredientes de origen vegetal. Se espera que esta instalación alcance una capacidad de producción anual de 100.000 toneladas métricas para 2026.

Se proyecta que México experimente el crecimiento más rápido en la región, con una tasa de crecimiento anual compuesto (CAGR) del 4,85% hasta 2031. Esta rápida expansión está impulsada por el nearshoring de la fabricación de ingredientes, el aumento de los ingresos de la clase media y la armonización regulatoria con las normas de seguridad alimentaria de Estados Unidos. La planta de proteína de guisante de Archer Daniels Midland en Toluca, puesta en marcha en 2024, es un desarrollo clave en este espacio, abasteciendo tanto a marcas mexicanas de alimentos envasados como a importadores de Estados Unidos que buscan diversificar las cadenas de suministro lejos de las fuentes asiáticas. Además, la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS), el regulador de salud de México, ha simplificado el proceso de aprobación para nuevos ingredientes ya autorizados por la FDA o la Autoridad Europea de Seguridad Alimentaria (EFSA). Esta iniciativa ha reducido el tiempo de comercialización en 6 a 12 meses, lo que está animando a las empresas multinacionales a priorizar los lanzamientos de productos en México sobre otros mercados latinoamericanos.

Canadá, si bien contribuye con una participación menor al mercado regional, tiene una importancia estratégica como centro de exportación de ingredientes proteicos y como adoptante temprano de declaraciones de propiedades saludables para probióticos y ácidos grasos omega-3. El complejo de proteína de guisante de Roquette en Portage la Prairie, Manitoba, es un actor significativo en este segmento, procesando 125.000 toneladas métricas de guisantes amarillos anualmente. La instalación abastece a clientes de América del Norte y Europa con aislados de alta calidad utilizados en alternativas a la carne y los lácteos de origen vegetal, consolidando aún más el papel de Canadá en la cadena de suministro global de ingredientes proteicos.

Panorama competitivo

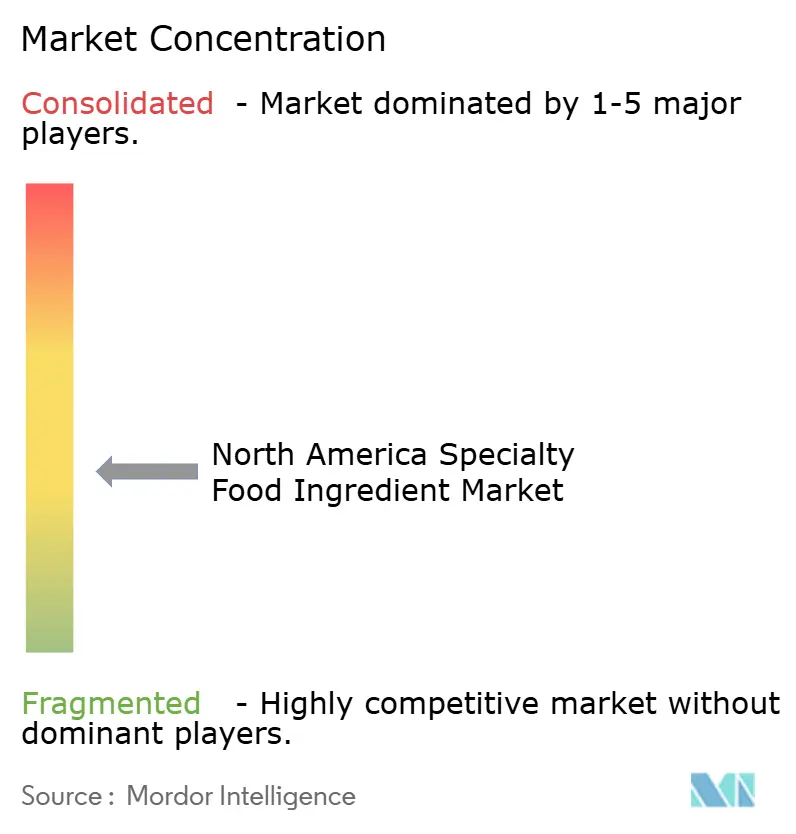

El mercado de ingredientes alimentarios especializados de América del Norte está moderadamente fragmentado, con multinacionales globales que operan junto a productores especializados de enzimas, extractores de colores naturales y startups de fermentación microbiana. Empresas como Cargill, Archer Daniels Midland e Ingredion aprovechan la integración vertical en agricultura, procesamiento y distribución para ofrecer portafolios integrales que incluyen proteínas, almidones, edulcorantes y aceites. Al mismo tiempo, los actores de nicho como Chr. Hansen y Corbion mantienen precios premium en probióticos y conservantes naturales mediante el uso de bibliotecas de cepas propietarias y experiencia en fermentación.

Las tendencias estratégicas del mercado enfatizan la integración hacia atrás en el abastecimiento de materias primas. Por ejemplo, Kerry Group ha establecido contratos directos de stevia con productores paraguayos, mientras que DSM-Firmenich opera instalaciones de fermentación de aceite algal para reducir la volatilidad del suministro y lograr ventajas de costos. La adopción de tecnología está evolucionando en dos direcciones. Los actores establecidos se centran en el diseño de sabores impulsado por inteligencia artificial (IA) y la fermentación de precisión, mientras que las empresas más pequeñas se concentran en la modificación enzimática y los procesos de extracción patentados para navegar las barreras regulatorias de Generalmente Reconocido como Seguro (GRAS). La solicitud de patente de 2024 de Givaudan para formulaciones de sabor optimizadas por IA, que predicen las preferencias de los consumidores con un 85% de precisión, ilustra cómo las herramientas computacionales están reduciendo los ciclos de desarrollo de productos de 18 meses a 6 meses.

Las oportunidades emergentes en el mercado incluyen los posbióticos, la agricultura celular y los ingredientes recuperados. Los posbióticos, que consisten en bacterias inactivadas por calor y metabolitos, abordan los desafíos de viabilidad comúnmente asociados con los probióticos en formatos estables en estantería. En 2024, Kerry Group obtuvo la afirmación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) para ingredientes posbióticos. Se espera que la agricultura celular, en particular las proteínas lácteas producidas por fermentación de precisión, interrumpa las cadenas de suministro tradicionales de suero de leche y caseína. Por ejemplo, el suero de leche de origen no animal de Perfect Day, producido mediante fermentación de levadura, logró la paridad de costos con el suero de leche convencional en 2024 y está siendo adoptado por fabricantes de helados y barras de proteínas que buscan credenciales de sostenibilidad. Los ingredientes recuperados, como el grano agotado de la elaboración de cerveza y el orujo de frutas de la extracción de jugos, se alinean con los mandatos de reducción de desperdicio alimentario al tiempo que proporcionan fibra y compuestos fenólicos a costos más bajos que los botánicos vírgenes. En 2024, la Asociación de Alimentos Recuperados certificó 120 ingredientes de América del Norte.

Líderes de la industria de ingredientes alimentarios especializados de América del Norte

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group plc

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Tate & Lyle se ha asociado con BioHarvest para desarrollar edulcorantes de síntesis botánica diseñados para replicar el sabor del azúcar sin dejar notas residuales indeseadas. La colaboración tiene como objetivo crear nuevas moléculas de origen vegetal, comenzando con la plataforma de edulcorantes, con aplicaciones potenciales en otras áreas.

- Julio de 2024: Givaudan Sense Color presentó el Amaize naranja-rojo, un color de antocianina a base de maíz que ofrece un tono naranja-rojo vibrante que se asemeja estrechamente al Rojo 40 en aplicaciones ácidas. Disponible en formas de polvo y líquido, está diseñado para aplicaciones de bajo pH, como bebidas, confecciones, preparaciones de frutas, paletas de hielo, sorbetes y condimentos para bocadillos.

- Mayo de 2024: PureCircle de Ingredion ha lanzado un edulcorante a base de stevia diseñado para reemplazar directamente el azúcar en las formulaciones. Este edulcorante natural imita la funcionalidad del azúcar sin necesidad de ingredientes adicionales y es adecuado para su uso en bebidas, jarabes y salsas.

Alcance del informe del mercado de ingredientes alimentarios especializados de América del Norte

El informe sobre el mercado de ingredientes alimentarios especializados de América del Norte ofrece información clave sobre los últimos desarrollos. En función del tipo, el mercado de ingredientes alimentarios especializados de América del Norte ha sido segmentado en conservantes, emulsionantes, ingredientes alimentarios funcionales, almidón especializado y edulcorantes, enzimas, aceites y grasas especializados, sabores y colorantes, y otros.

Por aplicación, el mercado global de ingredientes alimentarios especializados ha sido segmentado en productos de panadería, confitería, bebidas, productos lácteos, salsas, aderezos y condimentos, y otras aplicaciones.

Sobre la base de la región, el mercado está segmentado en los siguientes países: Estados Unidos, Canadá, México y el resto de América del Norte.

| Ingrediente alimentario funcional | Vitaminas | |

| Minerales | ||

| Aminoácidos | ||

| Ingredientes de omega-3 | ||

| Cultivos probióticos | ||

| Otros ingredientes alimentarios funcionales | ||

| Almidón especializado y texturizantes | ||

| Edulcorante (sustitutos del azúcar) | Sucralosa | |

| Xilitol | ||

| Stevia | ||

| Aspartamo | ||

| Sacarina | ||

| Otros sustitutos del azúcar | ||

| Sabores y potenciadores alimentarios | ||

| Acidulantes | ||

| Conservantes | ||

| Emulsionantes | ||

| Colorantes | ||

| Enzimas | ||

| Proteínas | Ingredientes de proteína vegetal | Proteína de soja |

| Proteína de trigo | ||

| Proteína de arroz | ||

| Proteína de guisante | ||

| Otra proteína vegetal | ||

| Ingredientes de proteína animal, de insectos y microbiana | ||

| Grasas y aceites especializados | ||

| Hidrocoloides alimentarios y polisacáridos | ||

| Agentes antiaglomerantes | ||

| Levadura | ||

| Glicerina de grado alimentario | ||

| Productos de panadería |

| Bebidas |

| Carne, aves de corral y mariscos |

| Productos lácteos |

| Confitería |

| Grasas y aceites |

| Aderezos/condimentos/salsas/marinadas |

| Pasta, sopas y fideos |

| Alimentos y bebidas de origen vegetal |

| Otras aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de producto | Ingrediente alimentario funcional | Vitaminas | |

| Minerales | |||

| Aminoácidos | |||

| Ingredientes de omega-3 | |||

| Cultivos probióticos | |||

| Otros ingredientes alimentarios funcionales | |||

| Almidón especializado y texturizantes | |||

| Edulcorante (sustitutos del azúcar) | Sucralosa | ||

| Xilitol | |||

| Stevia | |||

| Aspartamo | |||

| Sacarina | |||

| Otros sustitutos del azúcar | |||

| Sabores y potenciadores alimentarios | |||

| Acidulantes | |||

| Conservantes | |||

| Emulsionantes | |||

| Colorantes | |||

| Enzimas | |||

| Proteínas | Ingredientes de proteína vegetal | Proteína de soja | |

| Proteína de trigo | |||

| Proteína de arroz | |||

| Proteína de guisante | |||

| Otra proteína vegetal | |||

| Ingredientes de proteína animal, de insectos y microbiana | |||

| Grasas y aceites especializados | |||

| Hidrocoloides alimentarios y polisacáridos | |||

| Agentes antiaglomerantes | |||

| Levadura | |||

| Glicerina de grado alimentario | |||

| Por aplicación | Productos de panadería | ||

| Bebidas | |||

| Carne, aves de corral y mariscos | |||

| Productos lácteos | |||

| Confitería | |||

| Grasas y aceites | |||

| Aderezos/condimentos/salsas/marinadas | |||

| Pasta, sopas y fideos | |||

| Alimentos y bebidas de origen vegetal | |||

| Otras aplicaciones | |||

| Por geografía | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ingredientes alimentarios especializados de América del Norte?

El mercado está valorado en USD 54.46 mil millones en 2026 y se prevé que alcance USD 66.08 mil millones en 2031.

¿Qué aplicación está creciendo más rápidamente en la región?

Se prevé que los usos en alimentos y bebidas de origen vegetal se expandan a una CAGR del 4,95% hasta 2031, superando a todas las demás aplicaciones.

¿Por qué las grasas y aceites especializados tienen una alta demanda?

Reemplazan los aceites parcialmente hidrogenados y ofrecen enriquecimiento con omega-3, sustentando una CAGR del 4,64% para la categoría.

¿Qué país se espera que registre el crecimiento más rápido?

México está preparado para registrar una CAGR del 4,85% hasta 2031, impulsado por el nearshoring y las reformas de etiquetado nutricional frontal.

¿Qué importancia tiene la reformulación de etiqueta limpia para los proveedores?

Los colores, sabores y conservantes naturales son ahora especificaciones estándar, aunque elevan los costos de materias primas y requieren formulaciones avanzadas para igualar el rendimiento de las alternativas sintéticas.

Última actualización de la página el: