Tamaño y Participación del Mercado de Ingredientes para la Salud Ósea y Articular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

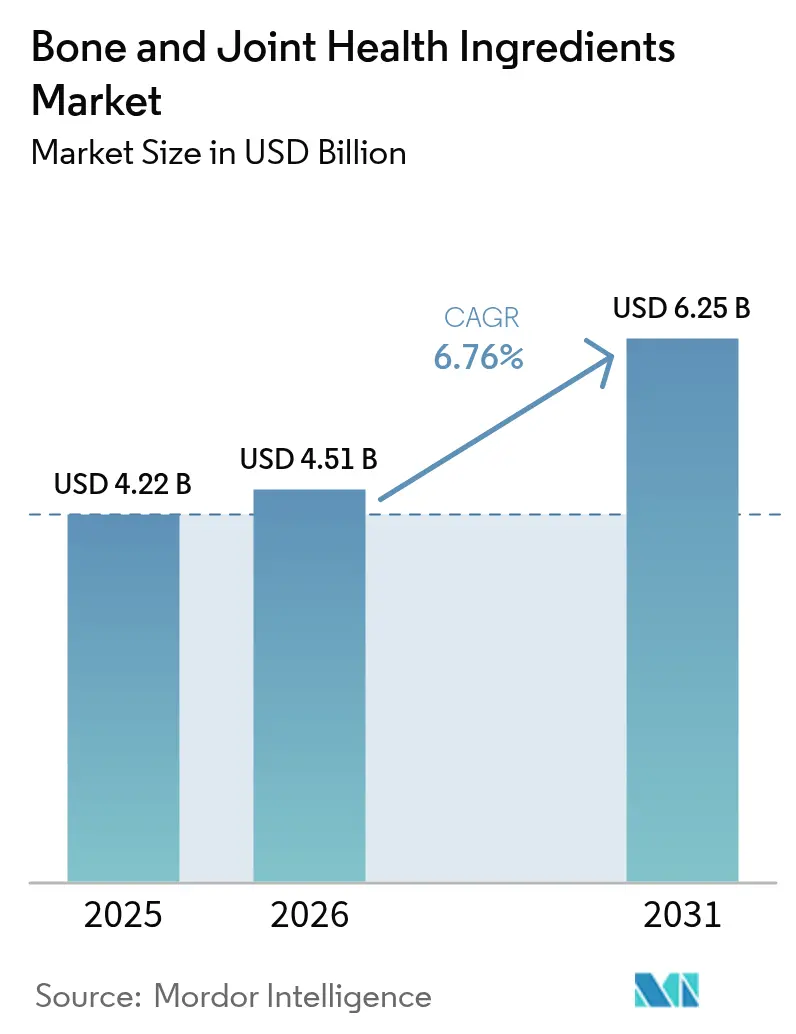

| Tamaño del Mercado (2026) | 4.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

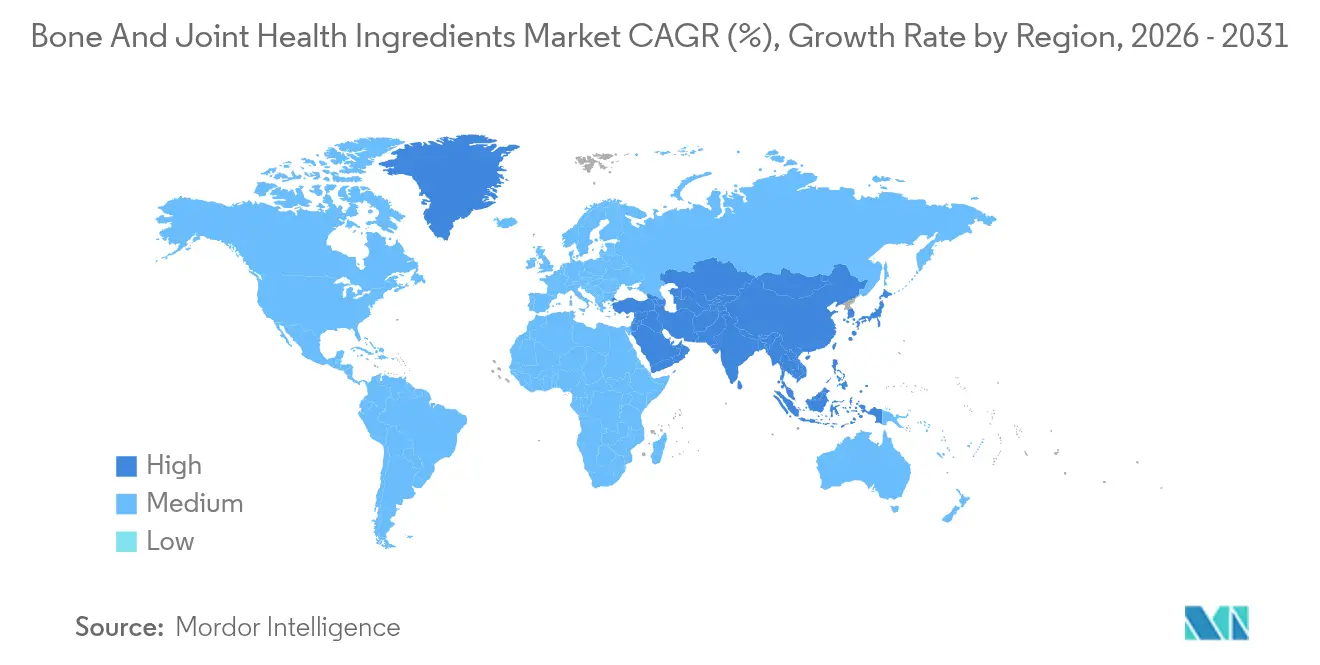

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para la Salud Ósea y Articular por Mordor Intelligence

El tamaño del mercado de ingredientes para la salud ósea y articular en 2026 se estima en USD 4,51 mil millones, creciendo desde el valor de 2025 de USD 4,22 mil millones con proyecciones para 2031 que muestran USD 6,25 mil millones, creciendo a una CAGR del 6,76% durante 2026-2031. Esta trayectoria de crecimiento refleja la convergencia de cambios demográficos, evolución regulatoria e innovación tecnológica que posiciona a los ingredientes para la salud articular como componentes críticos en las estrategias de atención médica preventiva. La expansión del mercado está impulsada fundamentalmente por la creciente prevalencia de la osteoartritis y la osteoporosis, con afirmaciones científicas que indican que una mayor ingesta de omega-3 reduce el riesgo de osteoporosis en aproximadamente un 30% entre los consumidores. Los marcos regulatorios en los mercados clave están creando oportunidades sin precedentes para la expansión del mercado, particularmente en Asia-Pacífico, donde la Administración Estatal de Regulación del Mercado de China está elaborando regulaciones para permitir que los alimentos saludables realicen afirmaciones de apoyo a la salud articular, incluidos los beneficios para aliviar el dolor articular y mantener la salud del cartílago articular.

Conclusiones Clave del Informe

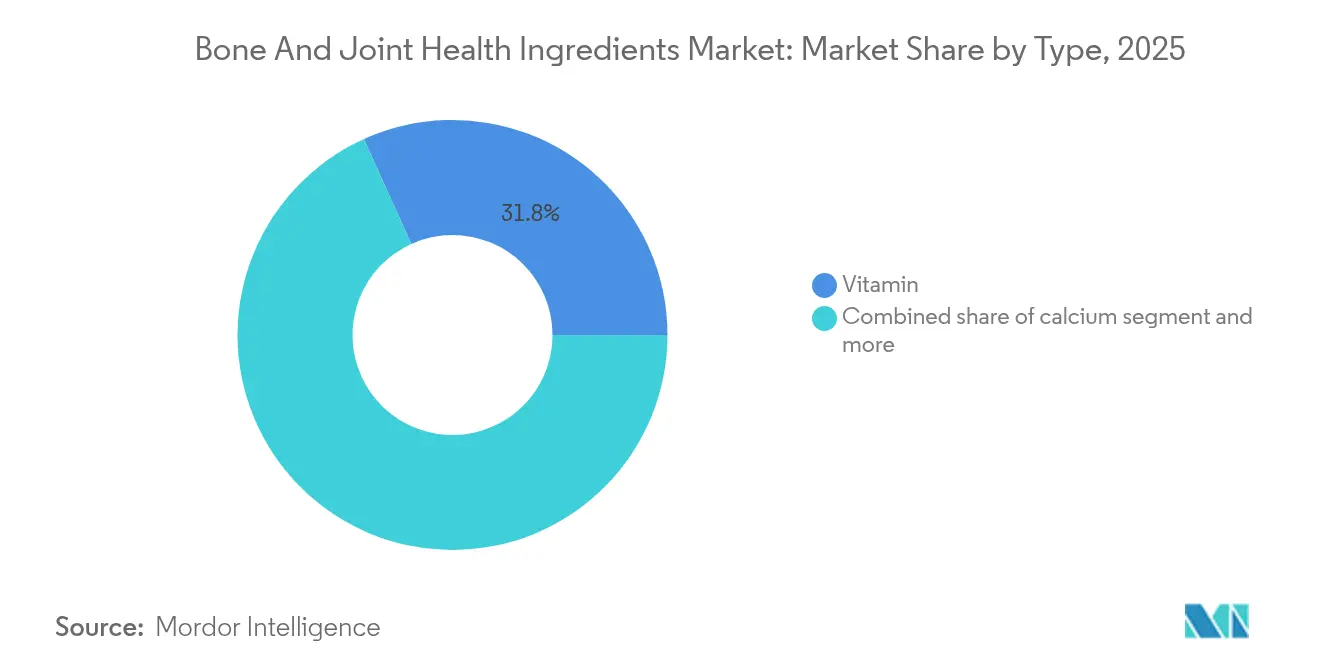

- Por tipo, la categoría de vitaminas representó el 31,76% de la participación del mercado de ingredientes para la salud ósea y articular en 2025; se prevé que el calcio se expanda a una CAGR del 8,55% hasta 2031.

- Por fuente, los ingredientes de origen animal capturaron el 55,12% de la participación del mercado de ingredientes para la salud ósea y articular en 2025, mientras que se proyecta que las alternativas de origen vegetal crezcan a una CAGR del 10,47% hasta 2031.

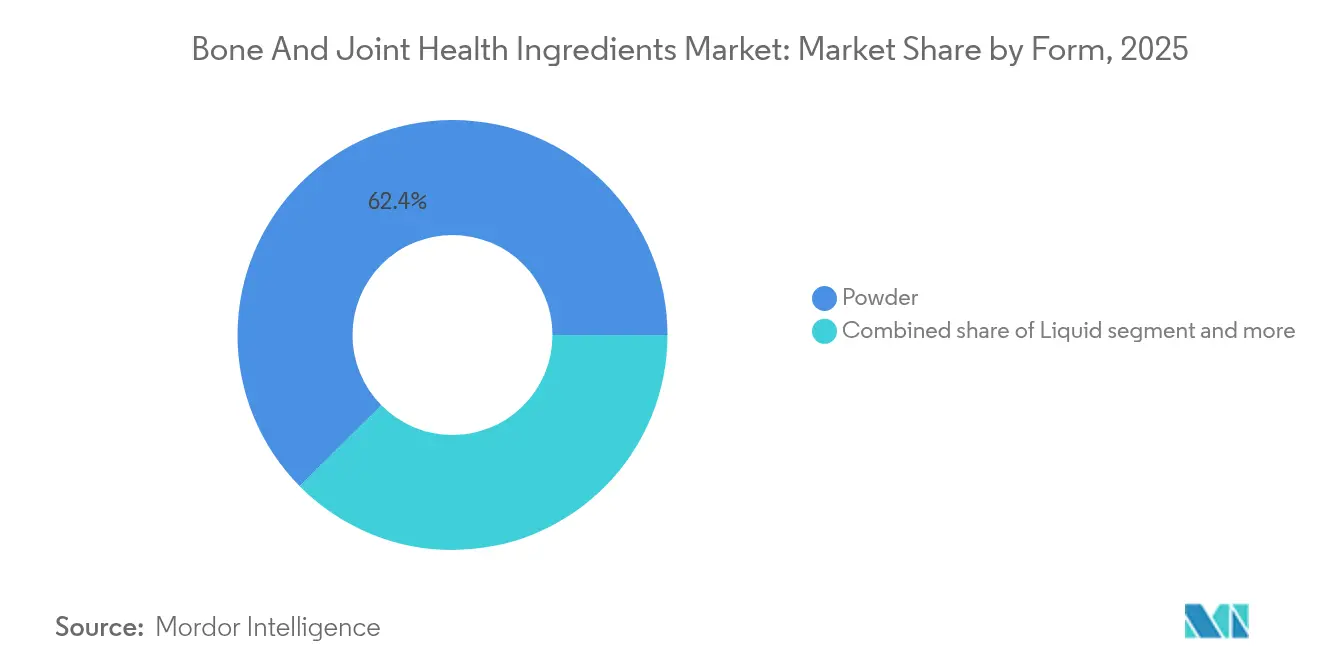

- Por forma, las formulaciones en polvo representaron el 62,42% del tamaño del mercado de ingredientes para la salud ósea y articular en 2025 y avanzan a una CAGR del 8,78% durante 2026-2031.

- Por aplicación, los suplementos dietéticos representaron el 52,63% del tamaño del mercado de ingredientes para la salud ósea y articular en 2025 y están destinados a registrar la CAGR más rápida del 8,98% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,74% en 2025, mientras que Asia-Pacífico es la región de expansión más rápida con una CAGR del 8,88% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes para la Salud Ósea y Articular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de osteoartritis y osteoporosis | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la salud articular preventiva y la automedicación | +1.2% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda creciente de atletas y profesionales del fitness para productos de apoyo articular | +0.9% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las tasas de obesidad que incrementan el estrés articular y el riesgo de osteoartritis | +1.1% | Global, con impacto pronunciado en América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de soluciones personalizadas para la salud articular | +0.7% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración creciente de ingredientes para la salud articular en alimentos funcionales y | +0.8% | Global, con liderazgo en innovación en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Osteoartritis y Osteoporosis

La creciente prevalencia de los trastornos musculoesqueléticos está cambiando las prioridades de atención médica a nivel mundial. Las proyecciones actuales indican que una parte sustancial de la población mundial desarrollará artritis en las próximas décadas, lo que pone de relieve un desafío crítico de salud pública. Esta tendencia afecta no solo a los ancianos, sino también a las poblaciones más jóvenes debido a factores de estilo de vida y el estrés relacionado con el trabajo. El ácido hialurónico de alto peso molecular puede restaurar los parámetros del hueso trabecular a niveles normales al aumentar el crecimiento de los osteoblastos y reducir la actividad de los osteoclastos mediante la disminución de la expresión de RANKL. El enfoque del tratamiento está cambiando del manejo de síntomas a los fármacos modificadores de la osteoartritis (DMOADs, por sus siglas en inglés) que abordan el deterioro del cartílago y la inflamación sinovial. Este cambio crea importantes oportunidades de mercado para los ingredientes que pueden alterar la progresión de la enfermedad en lugar de proporcionar alivio temporal de los síntomas. Los participantes del mercado requieren inteligencia empresarial integral para navegar en este panorama en evolución, identificar patrones de tratamiento emergentes, evaluar la dinámica competitiva y tomar decisiones de inversión informadas en respuesta a los enfoques terapéuticos cambiantes y las demandas de los consumidores.

Creciente Conciencia del Consumidor sobre la Salud Articular Preventiva y la Automedicación

La pandemia de COVID-19 ha cambiado el comportamiento del consumidor hacia la atención médica preventiva y la gestión proactiva de la salud. El mercado de nutracéuticos de Asia-Pacífico se expandió significativamente, impulsado por el aumento del consumo durante la pandemia. El crecimiento del mercado se deriva de la creciente demanda de formulaciones científicamente validadas y productos de etiqueta limpia con abastecimiento transparente de ingredientes. La Administración de Alimentos y Medicamentos (FDA) de Taiwán actualizó sus regulaciones de afirmaciones funcionales para la salud ósea al eliminar los requisitos de pruebas en animales y establecer requisitos mínimos de participantes para los estudios de calidad ósea. Este cambio regulatorio se alinea con la demanda de los consumidores de productos éticos y basados en evidencia. Los consumidores más jóvenes, en particular, están adoptando prácticas de automedicación, enfatizando la conveniencia y las soluciones personalizadas de gestión de la salud. Estas dinámicas del mercado presentan oportunidades para que las empresas desarrollen estrategias específicas e innovaciones de productos que satisfagan las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Demanda Creciente de Atletas y Profesionales del Fitness para Productos de Apoyo Articular

El creciente enfoque en el bienestar integral del atleta ha impulsado la demanda de ingredientes especializados para la salud ósea y articular en el mercado de nutrición deportiva. Las empresas están desarrollando productos que van más allá de la recuperación muscular para apoyar la movilidad sostenida y la prevención de lesiones. Bioiberica lanzó bebidas lácteas con apoyo articular en España que contienen Mobilee™, una combinación patentada de ácido hialurónico, polisacáridos y colágeno, dirigida a atletas con molestias articulares. Múltiples ensayos clínicos han afirmado que el consumo diario de Mobilee™ mejora la función articular y reduce el dolor, estableciendo su eficacia como ingrediente funcional en la nutrición de rendimiento. El ingrediente recibió la aprobación de seguridad de la Autoridad Europea de Seguridad Alimentaria (EFSA) y el estatus de Generalmente Reconocido como Seguro (GRAS) para su uso en productos lácteos. Los atletas requieren ingredientes con alta biodisponibilidad y perfiles de seguridad, lo que influye en el desarrollo de productos y los métodos de administración. Los equipos deportivos profesionales priorizan la salud articular para obtener ventajas competitivas, creando un segmento de mercado para soluciones basadas en evidencia. Los participantes del mercado necesitan información integral sobre las preferencias de los consumidores, los requisitos de cumplimiento regulatorio, las estrategias de posicionamiento competitivo y las innovaciones tecnológicas emergentes para tomar decisiones empresariales informadas y mantener la competitividad en el mercado.

Aumento de las Tasas de Obesidad que Incrementan el Estrés Articular y el Riesgo de Osteoartritis

La obesidad ejerce un estrés excesivo sobre las articulaciones, creando un ciclo en el que el dolor articular reduce la actividad física, lo que lleva a un mayor aumento de peso y daño articular. La relación entre la obesidad y la osteoartritis implica tanto el estrés mecánico como los procesos inflamatorios, ya que el tejido adiposo libera citocinas que dañan el cartílago e inflaman el tejido articular. La investigación continúa sobre compuestos que apuntan a la inflamación y el metabolismo óseo a través de intervenciones dietéticas, centrándose en la conexión entre la salud intestinal y la salud ósea. El mercado muestra un potencial significativo para los ingredientes que abordan conjuntamente el control del peso, la inflamación y la salud articular, particularmente a medida que los medicamentos para la obesidad ganan una aceptación más amplia en los protocolos de tratamiento. Las empresas que invierten en este segmento de mercado se benefician de comprender las combinaciones de tratamientos emergentes, las preferencias de los consumidores por soluciones naturales y las vías regulatorias para el desarrollo de nuevos productos. Los participantes del mercado necesitan información integral sobre los panoramas de patentes, los resultados de ensayos clínicos y el posicionamiento competitivo para capitalizar las oportunidades en esta área terapéutica en expansión. La Federación Mundial del Corazón estima que 2.700 millones de adultos vivirán con sobrepeso u obesidad para finales de 2025. La prevalencia mundial de la obesidad continúa aumentando, convirtiéndola en uno de los desafíos de salud pública más significativos a nivel mundial[1]Fuente: Federación Mundial del Corazón, "La obesidad es una condición médica," world-heart-federation.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios de las materias primas clave | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Altos costos de fabricación que afectan los precios y la accesibilidad de los productos | -0.6% | Global, con impacto pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Competencia de productos farmacéuticos convencionales | -0.4% | América del Norte y Europa, con variaciones en las preferencias regulatorias | Largo plazo (≥ 4 años) |

| Regulaciones regionales inconsistentes para afirmaciones de salud y aprobaciones de productos | -0.5% | Global, con complejidad en operaciones de múltiples mercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas Clave

Las fluctuaciones en los costos de las materias primas afectan los márgenes de beneficio en toda la cadena de valor de los ingredientes para la salud ósea y articular, particularmente en el colágeno y los compuestos de origen marino, donde las cadenas de suministro enfrentan limitaciones de sostenibilidad y escalabilidad. La producción de colágeno marino continúa experimentando desafíos en las características sensoriales y los costos de fabricación, a pesar de las mejoras tecnológicas en la optimización del rendimiento y la calidad. Estos desafíos incluyen sabores desagradables, inconsistencias de textura y altos gastos de procesamiento que afectan la calidad del producto final y la competitividad en el mercado. La volatilidad de precios se extiende a las alternativas de origen vegetal, ya que las variaciones en los precios de los productos agrícolas influyen directamente en los costos de los ingredientes, creando condiciones de precios inciertas para los fabricantes. Los patrones climáticos, los rendimientos de los cultivos y las fluctuaciones de la demanda mundial contribuyen a esta incertidumbre del mercado. Las interrupciones en la cadena de suministro han llevado a las empresas a explorar la integración vertical y estrategias de abastecimiento alternativas, aunque estas soluciones requieren una inversión de capital significativa y planificación a largo plazo. Los esfuerzos de integración a menudo implican establecer relaciones directas con los proveedores de materias primas, invertir en instalaciones de procesamiento y desarrollar tecnologías de extracción propias. En respuesta, el mercado ha desarrollado alternativas sintéticas y métodos de producción basados en fermentación para lograr una mayor estabilidad de costos y confiabilidad en el suministro. Estos enfoques innovadores incluyen compuestos producidos en laboratorio y soluciones bioingeniadas que reducen la dependencia de las fuentes tradicionales de materias primas.

Altos Costos de Fabricación que Afectan los Precios y la Accesibilidad de los Productos

La fabricación de ingredientes para la salud ósea y articular implica procesos complejos debido a los estrictos estándares de calidad, los métodos de extracción especializados y los requisitos de cumplimiento regulatorio. El proceso de notificación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) para ingredientes como el cartílago de tráquea porcina hidrolizado (Peptan II) requiere documentación y pruebas de seguridad extensas [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación GRAS GRN 1101: Cartílago de Tráquea Porcina Hidrolizado," fda.gov. Si bien estos requisitos regulatorios garantizan la seguridad del producto, crean barreras de entrada significativas y costos de cumplimiento, que afectan particularmente a los fabricantes más pequeños. La implementación de tecnologías de procesamiento avanzadas, incluida la microencapsulación y los sistemas de administración especializados, aumenta los costos de producción, pero mejora la biodisponibilidad del producto y la aceptación del consumidor. Esta estructura de costos afecta la accesibilidad del producto, especialmente en los mercados en desarrollo sensibles al precio donde las necesidades de salud articular son significativas. Las dinámicas del mercado requieren inteligencia empresarial integral para navegar las complejidades regulatorias, optimizar los procesos de fabricación e identificar soluciones rentables para la expansión del mercado. Las empresas deben analizar las tendencias del mercado, las estrategias de la competencia y las tecnologías emergentes para mantener la competitividad y desarrollar enfoques de fabricación sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Calcio Impulsa la Innovación a Pesar del Dominio de las Vitaminas

El grupo de vitaminas representó el 31,76% de la participación del mercado de ingredientes para la salud ósea y articular en 2025, respaldado por una amplia validación clínica de las vitaminas D3, K2 y C en la mineralización y la síntesis de colágeno. Los avances emergentes en formulación mantienen relevante esta cartera, aunque el calcio está avanzando rápidamente con una CAGR del 8,55% impulsada por tecnologías de quelación y sistemas de coadministración de prebióticos que aumentan la absorción fraccional. El colágeno mantiene un crecimiento constante a través de alternativas de origen marino que ofrecen una biodisponibilidad superior en comparación con las fuentes de mamíferos, mientras que la glucosamina se beneficia del reconocimiento regulatorio en mercados como China, donde los productos de salud que contienen glucosamina han recibido aprobación para aumentar la densidad ósea.

El magnesio demuestra un rendimiento consistente a través de su papel establecido en la regulación de la densidad mineral ósea y la modulación de la actividad de osteoblastos y osteoclastos. Los segmentos de omega-3 están experimentando un renovado interés tras investigaciones que demuestran una reducción del 32% en las probabilidades de osteoporosis entre los cuartiles de mayor ingesta, impulsando la innovación en sistemas de administración especializados que abordan los desafíos de oxidación y mejoran la biodisponibilidad. El ácido hialurónico representa un segmento de crecimiento emergente, respaldado por evidencia clínica de su eficacia para aliviar la pérdida ósea inducida por ovariectomía mediante la promoción de la proliferación de osteoblastos y la inhibición de la actividad de los osteoclastos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Las Alternativas de Origen Vegetal Desafían el Dominio Animal

Las fuentes de origen vegetal están ganando rápidamente tracción en el mercado con una CAGR del 10,47% hasta 2031, a pesar de que los ingredientes de origen animal mantienen una participación de mercado del 55,12% en 2025. Este cambio refleja las preferencias de los consumidores por alternativas sostenibles y libres de alérgenos, así como el apoyo regulatorio a las innovaciones de origen vegetal. Los flavonoides de la medicina tradicional china están emergiendo como contribuyentes significativos al crecimiento de origen vegetal, ofreciendo ventajas que incluyen menos efectos secundarios y rentabilidad para el uso a largo plazo en comparación con los medicamentos convencionales.

Las fuentes de origen animal mantienen su dominio a través de cadenas de suministro establecidas y perfiles de eficacia comprobados, particularmente en aplicaciones de colágeno y sulfato de condroitina donde la estructura molecular y la bioactividad están bien caracterizadas. El segmento se beneficia de la claridad regulatoria, con notificaciones de Generalmente Reconocido como Seguro (GRAS) establecidas para ingredientes como el cartílago de tráquea porcina hidrolizado que contiene colágeno tipo II y sulfato de condroitina. Sin embargo, las preocupaciones de sostenibilidad y las consideraciones éticas están impulsando la innovación hacia métodos de producción basados en fermentación que pueden replicar las estructuras de compuestos de origen animal mientras abordan las vulnerabilidades de la cadena de suministro. Otras fuentes, incluidas las alternativas sintéticas y derivadas de la fermentación, representan oportunidades emergentes para los fabricantes que buscan equilibrar la eficacia, la sostenibilidad y las consideraciones de costo en sus carteras de productos.

Por Forma: El Dominio del Polvo Refleja la Innovación en Procesamiento

Los polvos representaron el 62,42% del mercado de ingredientes para la salud ósea y articular en 2025 y siguen siendo los de mayor crecimiento con una CAGR del 8,78%. Esta paradoja es posible gracias a las mejoras en los procesos, el enfriamiento por pulverización, la aglomeración en lecho fluido y la microencapsulación con capa lipídica que eliminan la sensación arenosa en la boca y las notas a pescado que antes se asociaban con el colágeno o la glucosamina. Las líneas comerciales de bebidas ahora dispensan soluciones claras y estables en estantería que incorporan 10 g de proteína por porción sin turbidez, un avance que migra el polvo hacia los canales de bebidas listas para consumir.

Las formulaciones líquidas mantienen una presencia constante en el mercado a través de aplicaciones especializadas en nutrición deportiva y entornos clínicos donde la absorción rápida y la dosificación precisa son requisitos críticos. El segmento se beneficia de innovaciones en tecnologías de emulsificación y sistemas de estabilización que prolongan la vida útil y mejoran la palatabilidad. Las formas líquidas destacan especialmente en aplicaciones pediátricas y geriátricas donde las dificultades para tragar hacen que las alternativas en polvo o sólidas sean menos adecuadas. Otras formas, incluidas las gomitas, las cápsulas blandas y los comprimidos efervescentes, representan segmentos de mercado en crecimiento impulsados por las preferencias de conveniencia de los consumidores y las tecnologías de fabricación mejoradas que mantienen la estabilidad y la bioactividad de los ingredientes en diversos mecanismos de administración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Suplementos Dietéticos Mantienen la Primacía, los Alimentos Funcionales se Aceleran

Los suplementos dietéticos mantienen el liderazgo del mercado con una participación del 52,63% en 2025 y demuestran un impulso de crecimiento continuo con una CAGR del 8,98% hasta 2031, lo que refleja la adaptabilidad del segmento a las preferencias cambiantes de los consumidores y los marcos regulatorios. Este crecimiento está respaldado por una creciente sofisticación en la ciencia de la formulación, incluidos los productos combinados que abordan múltiples aspectos de la salud ósea y articular a través de interacciones sinérgicas de ingredientes. El segmento se beneficia de vías regulatorias establecidas y la aceptación del consumidor, particularmente en mercados como los Estados Unidos, donde las regulaciones de suplementos dietéticos proporcionan pautas claras para el desarrollo de productos y las afirmaciones de marketing.

La creciente demanda de alimentos y bebidas funcionales que ofrecen beneficios específicos para la salud ha impulsado el crecimiento de los ingredientes para la salud ósea y articular, especialmente entre los consumidores que buscan mantener la movilidad y el bienestar. Innovaciones como las bebidas enriquecidas con calcio combinadas con fibra prebiótica de raíz de achicoria han demostrado una mayor absorción de calcio en humanos. Las marcas también están explorando bebidas listas para consumir con proteína clara enriquecidas con colágeno tipo II para atender a los millennials orientados al bienestar que prefieren la nutrición "en la comida". Los cosméticos y los parches tópicos forman un subsegmento pequeño pero notablemente innovador que aprovecha los canales transdérmicos para llegar a los tejidos periarticulares, una dirección respaldada por la tecnología de matrices de microagujas que transfiere ácido hialurónico más profundamente que las cremas convencionales.

Análisis Geográfico

América del Norte mantiene su posición como el mercado regional dominante con una participación del 34,74% en 2025, impulsada por una infraestructura de atención médica establecida, claridad regulatoria y una alta conciencia del consumidor sobre las estrategias de salud preventiva. La región se beneficia de canales de distribución bien desarrollados y la aceptación de precios premium para productos científicamente validados. Los marcos regulatorios en los Estados Unidos proporcionan vías claras para la aprobación de ingredientes, con procedimientos de notificación de Generalmente Reconocido como Seguro (GRAS) establecidos que permiten la entrada al mercado de compuestos novedosos como el extracto de hoja de olivo que contiene al menos un 50% de polifenoles y un 40% de oleuropeína. El crecimiento de la región está respaldado por la creciente integración de ingredientes para la salud articular en alimentos y bebidas funcionales, con fabricantes que aprovechan tecnologías de procesamiento avanzadas para abordar los desafíos de sabor y estabilidad.

Se espera que el mercado de Asia-Pacífico crezca a una CAGR del 8,88% durante 2026-2031, convirtiéndola en la región de más rápido crecimiento. Este crecimiento se debe al aumento de los ingresos disponibles, la urbanización y la conciencia sobre la salud, especialmente en China e India. Los consumidores de la región se están enfocando más en la atención médica preventiva, aumentando la demanda de alimentos funcionales y suplementos que apoyan la salud ósea y articular. Los programas gubernamentales que apoyan el envejecimiento saludable y las inversiones en tecnologías de procesamiento de alimentos permiten a los fabricantes desarrollar productos alineados con las preferencias locales, apoyando el crecimiento continuo en el mercado de ingredientes para la salud ósea y articular.

Europa demuestra un rendimiento de mercado constante a través de estrictos estándares regulatorios que garantizan la calidad y seguridad del producto, al tiempo que crean barreras de entrada para alternativas de menor calidad. El riguroso proceso de evaluación de afirmaciones de salud de la Autoridad Europea de Seguridad Alimentaria, aunque desafiante para los fabricantes, en última instancia apoya el posicionamiento premium en el mercado para los productos aprobados. Las opiniones científicas de la EFSA sobre ingredientes como el hidrolizado de colágeno y la glucosamina proporcionan claridad regulatoria que permite tomar decisiones informadas sobre el desarrollo de productos. Los fabricantes europeos se benefician de tecnologías de procesamiento avanzadas y cadenas de suministro establecidas que permiten una producción y distribución eficientes en diversos mercados nacionales con requisitos regulatorios variables.

Panorama Competitivo

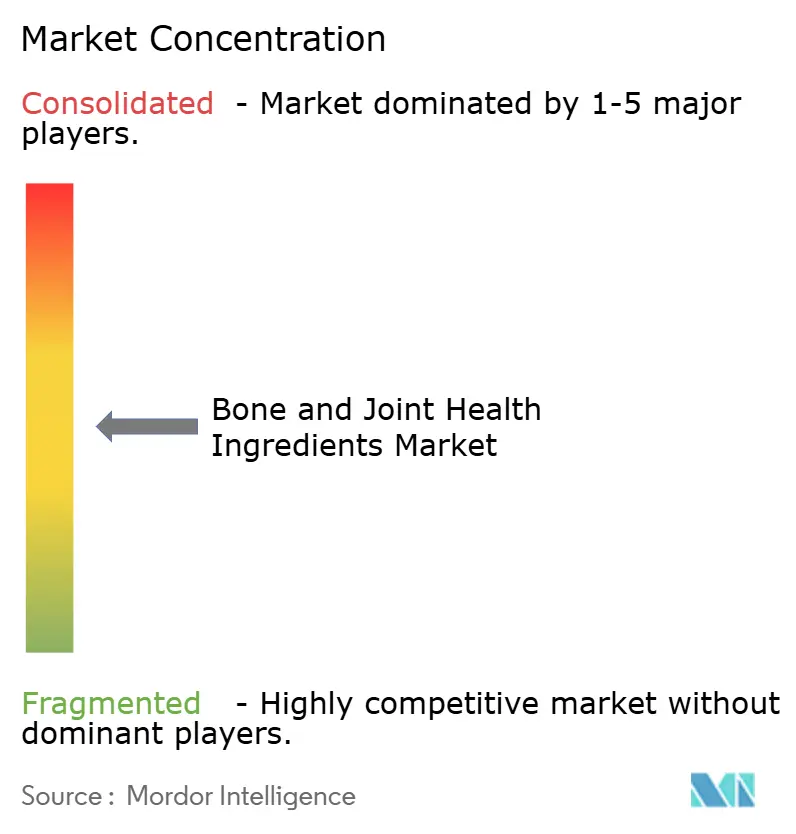

El mercado de ingredientes para la salud ósea y articular está moderadamente fragmentado, con las cinco principales empresas que poseen una participación significativa del mercado global, mientras que los especialistas regionales y las nuevas empresas enfocadas en tecnología de fermentación mantienen una presencia competitiva. La estructura de la industria permite una participación diversa en el mercado, que va desde empresas multinacionales de nutrición establecidas hasta empresas de biotecnología especializadas que desarrollan ingredientes innovadores. Este panorama competitivo permite el desarrollo continuo de productos y el avance tecnológico en los procesos de fabricación de ingredientes, particularmente en áreas como la biodisponibilidad y los métodos de producción sostenibles.

Los principales actores establecidos, incluidos DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company, Glanbia plc y Cargill Incorporated, entre otros, aprovechan la amplitud de ingredientes y la infraestructura regulatoria para asegurar listados multinacionales. La reestructuración de vitaminas de DSM-Firmenich en 2024 liberó capital para ensayos de colágeno fermentado con levadura, con el objetivo de reducir el costo de los bienes en un 18% en comparación con el escalado tradicional de pescado. BASF aplica la microencapsulación en matriz lipídica desarrollada originalmente para carotenoides a los activos para la salud articular, prolongando la vida útil en climas tropicales.

Estratégicamente, las adquisiciones se centran en tecnologías de plataforma en lugar de volumen de productos básicos. La adquisición de Glanbia en 2024 de un especialista en microencapsulación amplió sus opciones en formatos de lácteos, barras y bebidas. Las asociaciones también están siendo más precisas: la división de cápsulas de Lonza codesarrolla gránulos de liberación sostenida con la vitamina K2 de Kappa Bioscience, buscando una formulación ósea en una sola píldora válida en las categorías regulatorias de América del Norte, la Unión Europea y la Asociación de Naciones del Sudeste Asiático.

Líderes de la Industria de Ingredientes para la Salud Ósea y Articular

DSM-Firmenich AG

BASF SE

Archer-Daniels-Midland Company

Glanbia plc

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GC Rieber VivoMega introdujo EPA y DHA Algae 1060 TG Premium, un aceite de omega-3 algal concentrado que suministra EPA y DHA en forma de triglicéridos. El ingrediente de origen en microalgas sirve como alternativa de origen vegetal al aceite de pescado, satisfaciendo la creciente demanda de opciones veganas de omega-3. El producto apoya las aplicaciones nutracéuticas para los mercados de salud cardíaca, cerebral y articular, con altos estándares de pureza, estabilidad oxidativa y trazabilidad de la cadena de suministro.

- Junio de 2024: Glanbia Nutritionals lanzó un ingrediente de tripéptido de colágeno de alta potencia que proporciona mayor biodisponibilidad y beneficios específicos para la salud de la piel, las articulaciones y los huesos. El ingrediente utiliza técnicas avanzadas de hidrólisis para crear un perfil de tripéptido específico, lo que mejora la absorción en comparación con los péptidos de colágeno estándar. La empresa tiene la intención de incorporar el ingrediente en polvos, bebidas listas para consumir y alimentos funcionales, satisfaciendo la demanda de los consumidores de productos de salud convenientes.

- Enero de 2024: DSM se asoció con Azelis Pharmaceuticals and Healthcare para fortalecer y expandir la cadena de valor lateral de Azelis Pharmaceuticals and Healthcare en India, con la gama completa de vitaminas de DSM para soluciones farmacéuticas.

- Octubre de 2023: DSM-Firmenich anunció el lanzamiento de Life's™ Omega 03020, un ingrediente de omega-3 algal concentrado que proporciona EPA y DHA de una sola fuente. El producto aborda la creciente demanda de los consumidores de alternativas de origen vegetal al aceite de pescado, al tiempo que apoya la salud cardiovascular, cerebral, ocular y articular. El ingrediente ofrece a los fabricantes una solución con trazabilidad, biodisponibilidad comprobada y beneficios de sostenibilidad ambiental.

Alcance del Informe Global del Mercado de Ingredientes para la Salud Ósea y Articular

El mercado de ingredientes para la salud ósea y articular proporciona una gama de ingredientes orientados a la salud dedicados a suplementos dietéticos, alimentos y bebidas funcionales y otras industrias, como la farmacéutica. Las ofertas de productos del mercado giran en torno a los principales ingredientes, incluidos la Vitamina D, la Vitamina K, el Calcio, el Colágeno, el Magnesio, la Glucosamina, el Omega-3 y Otros Tipos. Por Aplicación, el mercado está segmentado en Suplementos Dietéticos, Alimentos y Bebidas Funcionales y Otras Aplicaciones. Por geografía, el estudio cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en millones de USD).

| Vitamina |

| Calcio |

| Colágeno |

| Magnesio |

| Glucosamina |

| Omega-3 |

| Ácido Hialurónico |

| Otros |

| Derivado de plantas |

| Derivado de animales |

| Otros |

| Polvo |

| Líquido |

| Otros |

| Suplementos Dietéticos |

| Alimentos y Bebidas Funcionales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Vitamina | |

| Calcio | ||

| Colágeno | ||

| Magnesio | ||

| Glucosamina | ||

| Omega-3 | ||

| Ácido Hialurónico | ||

| Otros | ||

| Por Fuente | Derivado de plantas | |

| Derivado de animales | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Suplementos Dietéticos | |

| Alimentos y Bebidas Funcionales | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes para la salud ósea y articular y qué tan rápido está creciendo?

El mercado está valorado en USD 4,51 mil millones en 2026 y se proyecta que alcance USD 6,25 mil millones en 2031, expandiéndose a una CAGR del 6,76%.

¿Qué categoría de ingredientes está creciendo más rápido?

Las innovaciones basadas en calcio están aumentando a una CAGR del 8,55% gracias a las nuevas tecnologías de mejora de la biodisponibilidad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las reformas regulatorias en China y el aumento de los ingresos disponibles en las economías emergentes están impulsando la adopción, lo que resulta en una CAGR regional del 8,88%.

¿Qué formato de producto domina las ventas hoy en día?

Las formulaciones en polvo representan el 62,42% de los ingresos de 2025 y aún superan a otras formas con una CAGR del 8,78% debido a los avances en procesamiento que mejoran el sabor y la solubilidad.

Última actualización de la página el: