Tamaño y Participación del Mercado de Harina Funcional

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 81.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina Funcional por Mordor Intelligence

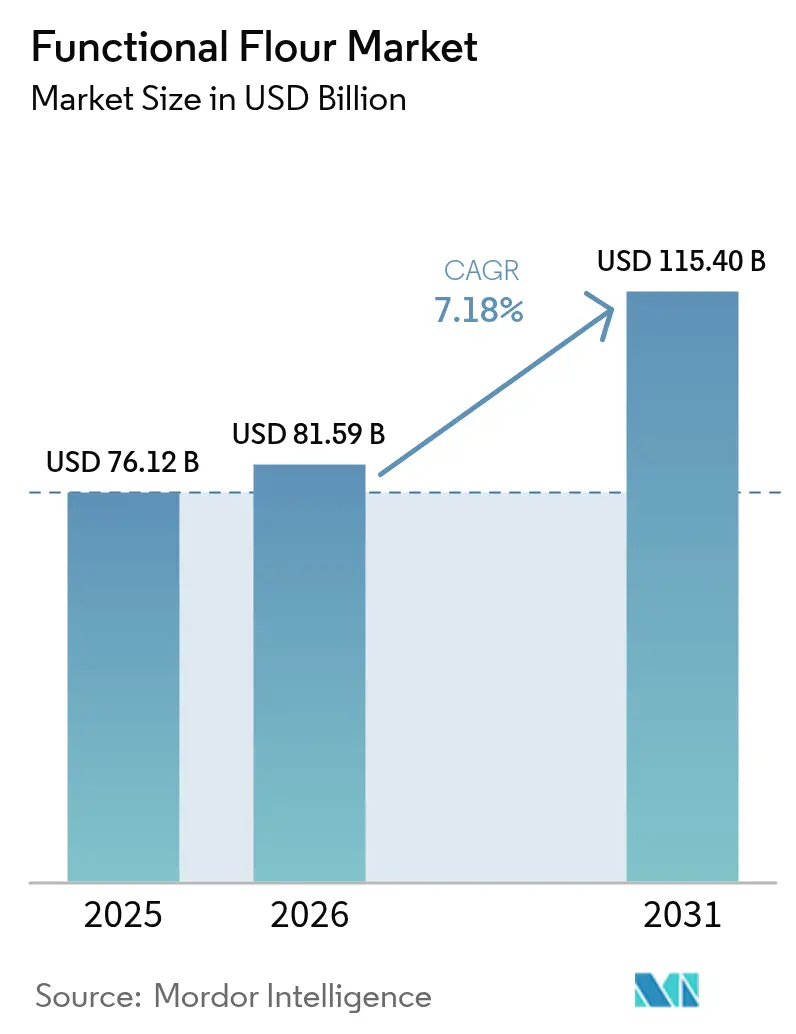

Se espera que el tamaño del mercado de harina funcional aumente de USD 76,12 mil millones en 2025 a USD 81,59 mil millones en 2026 y alcance USD 115,40 mil millones en 2031, creciendo a una CAGR del 7,18% durante 2026-2031. La demanda acelerada de texturizantes de etiqueta limpia, los mandatos de fortificación en alimentos básicos y el crecimiento sostenido de los formatos de proteína vegetal mantienen el mercado de harina funcional en una trayectoria ascendente. Los ingredientes a base de legumbres están ganando participación porque suministran concentraciones de proteínas superiores al 20% mientras permanecen libres de los ocho principales alérgenos, lo que permite a los formuladores diversificarse más allá del trigo. La extrusión de precisión y el tratamiento de calor-humedad permiten a los procesadores personalizar los perfiles de gelatinización, reduciendo la dependencia de los hidrocoloides y abriendo vías de reformulación rentables. Al mismo tiempo, el aprovechamiento de subproductos crea nuevos grupos de beneficios al convertir el bagazo de leche de avena, el okara y los granos residuales de cervecería en harinas funcionales de alto contenido en fibra, cumpliendo los objetivos corporativos de sostenibilidad y las evaluaciones de los minoristas. La resiliencia de la cadena de suministro es ahora un diferenciador estratégico, ya que las oscilaciones de rendimiento vinculadas a la sequía en Canadá y Europa aumentan la volatilidad de los precios de los insumos e intensifican la necesidad de contratos de abastecimiento diversificados.

Conclusiones Clave del Informe

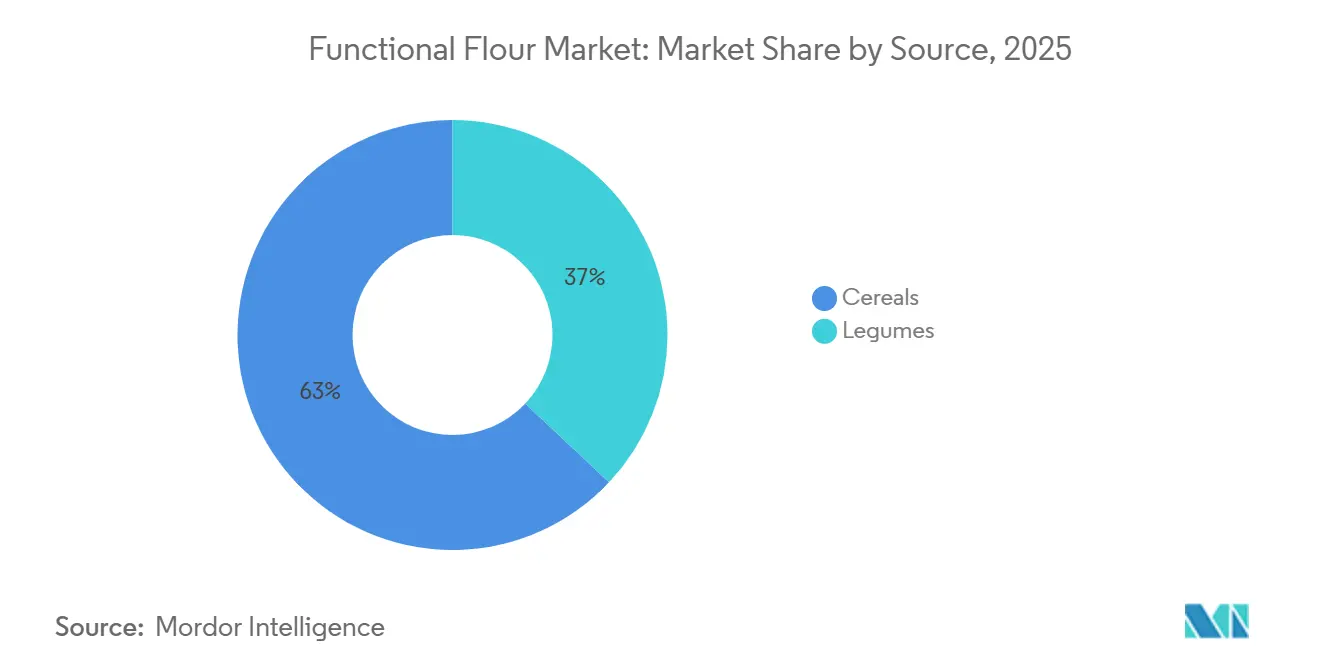

- Por fuente, los cereales representaron el 62,98% de la participación del mercado de harina funcional en 2025, mientras que las legumbres están preparadas para crecer a una CAGR del 8,74% hasta 2031.

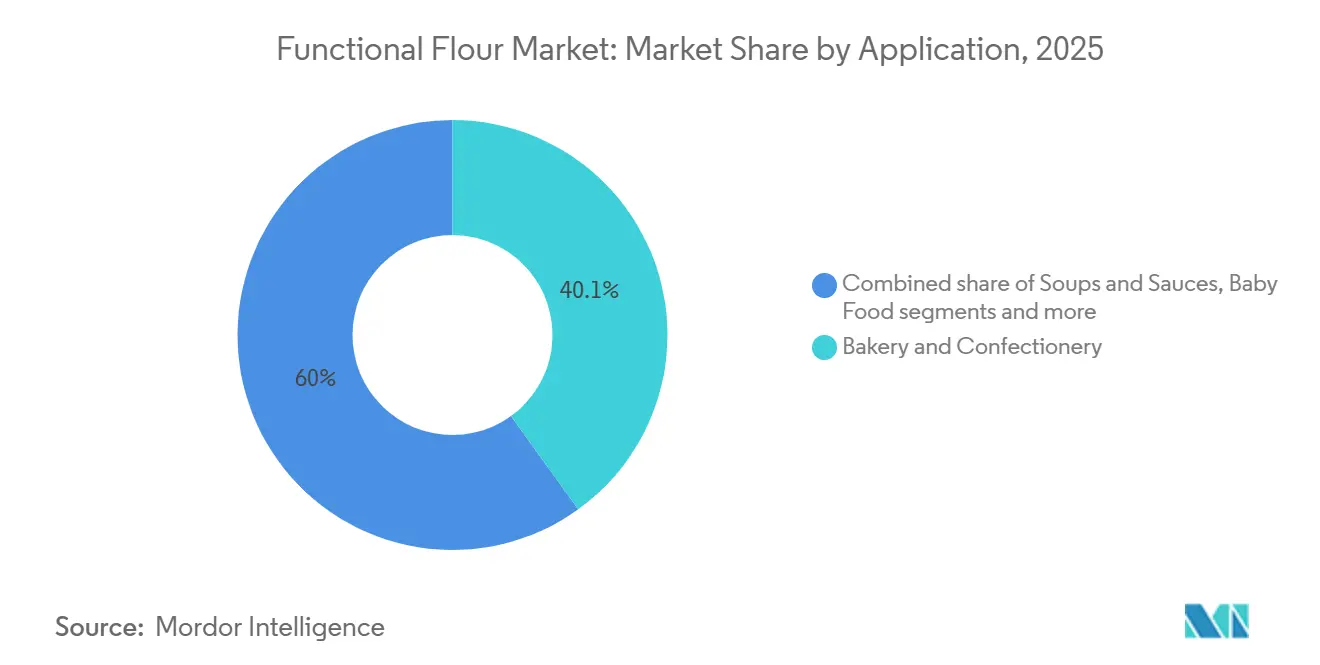

- Por aplicación, la panadería y confitería representó el 40,05% de la participación del tamaño del mercado de harina funcional en 2025, mientras que los sustitutos cárnicos están proyectados para registrar una CAGR del 7,63% hasta 2031.

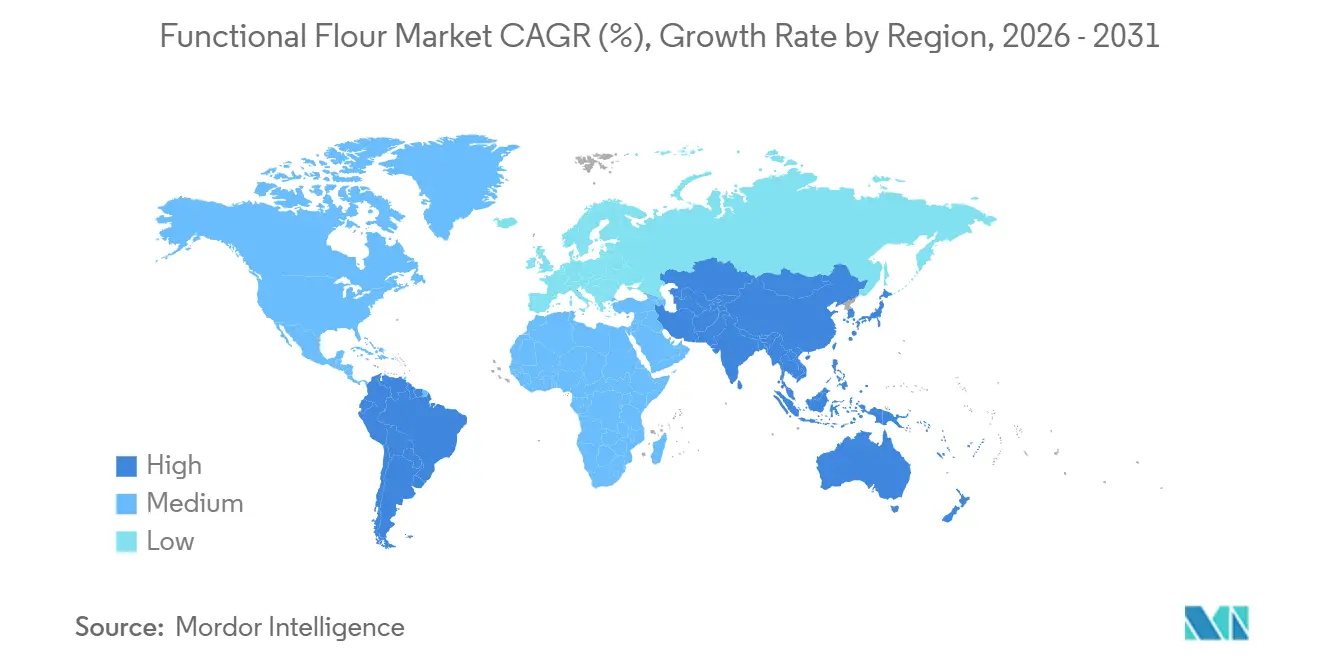

- Por geografía, América del Norte lideró con una participación de ingresos del 33,22% en 2025, mientras que Asia-Pacífico está proyectada para avanzar a una CAGR del 8,79% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina Funcional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de la industria de panadería y aperitivos para el control de textura y la estabilidad en almacén | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente en segmentos especializados y de alto margen (nutrición deportiva, alimentos para bebés, alimentos básicos fortificados) | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en alimentos de origen vegetal y proteínas alternativas | +2.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de extrusión de precisión y tratamiento de calor-humedad que desbloquea características funcionales personalizadas | +1.2% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤2 años) |

| Aprovechamiento de subproductos del procesamiento de alimentos en harinas de alto contenido en fibra | +0.9% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo regulatorio y armonización de normas de seguridad alimentaria | +0.7% | Global, particularmente Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de la industria de panadería y aperitivos para el control de textura y la estabilidad en almacén

La industria de panadería y aperitivos está experimentando un énfasis creciente en el control de textura y la estabilidad en almacén, impulsado por los cambios en las preferencias de los consumidores y las demandas del mercado. Los fabricantes se esfuerzan por ofrecer una calidad sensorial consistente, como migas de pan suaves o galletas crujientes, al tiempo que abordan la creciente demanda de beneficios nutricionales y funcionales en los productos básicos. Esta tendencia se refleja en el aumento del gasto de los hogares del Reino Unido en pan y cereales, que alcanzó GBP 23,38 mil millones en 2025, frente a GBP 22,32 mil millones en 2022, según la Oficina de Estadísticas Nacionales (Reino Unido), lo que subraya una demanda sólida de productos de alta calidad [1]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Tendencias del Consumidor: Medida de Volumen Encadenado, Ajustada Estacionalmente," ons.gov.uk . Para satisfacer estas expectativas, los panaderos industriales y los productores de aperitivos están colaborando con proveedores de ingredientes como Archer Daniels Midland Company y Cargill, Incorporated. Estos proveedores están innovando harinas funcionales que mejoran la absorción de agua, la reología de la masa y la textura del producto, al tiempo que incorporan atributos orientados a la salud, como mayor contenido de fibra, proteínas o funcionalidad sin gluten. Esta colaboración permite a los fabricantes equilibrar las declaraciones de etiqueta limpia con el rendimiento técnico, garantizando que los productos se mantengan frescos por más tiempo sin comprometer la sensación en boca ni la integridad estructural. Estos avances son fundamentales en un entorno de mercado competitivo caracterizado por las elevadas expectativas de los consumidores y los desafíos de la cadena de suministro.

Uso creciente en segmentos especializados y de alto margen (nutrición deportiva, alimentos para bebés, alimentos básicos fortificados)

Los cambios en el estilo de vida y las prioridades de salud están impulsando el crecimiento en el mercado de harina funcional, particularmente en segmentos especializados y de alto margen como la nutrición deportiva, los alimentos para bebés y los alimentos básicos fortificados. Con el 21,5% de los adultos de los Estados Unidos que se espera participen en actividades deportivas, de ejercicio y recreativas diariamente en 2024, frente al 20,1% en 2022, existe una demanda creciente de nutrición deportiva enriquecida con nutrientes que apoye el rendimiento y la recuperación [2]Fuente: Oficina de Estadísticas Laborales, "Encuesta Americana sobre el Uso del Tiempo - Resultados de 2023," bls.gov . Al mismo tiempo, el mayor enfoque de los padres en alimentos para bebés ricos en nutrientes y alimentos básicos fortificados está alentando a los fabricantes de alimentos a obtener harinas funcionales especializadas que proporcionen perfiles nutricionales personalizados, mejor digestibilidad y mayor rendimiento en el procesamiento. Los principales proveedores, incluidos Ardent Mills y Swedish Oat Fiber, están innovando con harinas enriquecidas con fibra que ayudan a los formuladores a cumplir los requisitos de proteínas y etiqueta limpia mientras mantienen la textura y la procesabilidad en los productos terminados. Estos desarrollos reflejan cómo las tendencias de salud de los consumidores están reformando las estrategias de ingredientes en toda la cadena de valor. Además, el mercado se está expandiendo a medida que los clientes buscan cada vez más productos diferenciados y de mayor margen que se alineen con objetivos de salud activa y preventiva, reforzando el papel de las harinas funcionales para satisfacer las demandas cambiantes de los consumidores.

Crecimiento en alimentos de origen vegetal y proteínas alternativas

El creciente interés de los consumidores en dietas sostenibles y libres de productos animales está impulsando cambios significativos en el mercado de harina funcional, a medida que crece la demanda de harinas que mejoran la textura, el contenido proteico y el rendimiento funcional en aplicaciones de origen vegetal. Los datos revelan que 6 de cada 10 hogares estadounidenses, es decir, el 59%, adquirieron alimentos de origen vegetal en 2024, lo que refleja una adopción generalizada [3]Fuente: The Good Food Institute, "Perspectivas del Mercado Minorista de los EE. UU. para la Industria de Alimentos de Origen Vegetal," gfi.org. Esta tendencia, destacada por The Good Food Institute y la Asociación de Alimentos de Origen Vegetal, está alentando a los fabricantes de alimentos a reformular productos de panadería, aperitivos y sustitutos cárnicos con ingredientes que repliquen la sensación en boca y la estructura de las opciones tradicionales. Para satisfacer estas necesidades cambiantes, empresas como Scoular e Ingredion Incorporated están desarrollando soluciones personalizadas, incluidas harinas enriquecidas con proteína de guisante, harinas de garbanzo y lenteja con propiedades de emulsificación mejoradas, y mezclas de harina de tapioca o arroz diseñadas para características viscoelásticas específicas. Estas innovaciones permiten a las marcas satisfacer las expectativas de los consumidores en materia de sostenibilidad, nutrición y calidad sensorial sin comprometer el rendimiento del producto. La interacción entre el crecimiento de los alimentos de origen vegetal y los avances en harina funcional subraya el enfoque del mercado en ofrecer soluciones de ingredientes que se alineen con las preferencias actuales de los consumidores y las demandas de la industria.

Adopción de extrusión de precisión y tratamiento de calor-humedad que desbloquea características funcionales personalizadas

Los fabricantes en el mercado de harina funcional están adoptando cada vez más tecnologías de extrusión de precisión y tratamiento de calor-humedad para desarrollar ingredientes con características de rendimiento específicas. Estos métodos permiten la personalización de características funcionales como la absorción de agua, la gelatinización controlada y la digestibilidad dirigida, abordando los estándares de productos en evolución y los requisitos de procesamiento complejos. Al refinar las estructuras de almidón, proteínas y fibra, estas tecnologías ayudan a los panaderos y formuladores de alimentos a lograr una textura consistente, una vida útil prolongada y un procesamiento confiable en los productos terminados. Además, estas técnicas avanzadas permiten la creación de harinas con perfiles funcionales personalizados, como emulsificación mejorada para patés veganos, propiedades de empastado modificadas para panes con gluten reducido y mayor resistencia del gel para barras de alto contenido proteico. Esta capacidad es fundamental a medida que las marcas compiten tanto en rendimiento como en atributos de etiqueta limpia. Los principales proveedores de ingredientes, incluidos Ardent Mills (una empresa conjunta de Conagra Brands, Cargill y CHS) y MGP Ingredients, Inc., están aprovechando estas tecnologías para producir harinas funcionales diseñadas que reducen la dependencia de aditivos químicos al tiempo que ofrecen resultados nutricionales y sensoriales específicos. A medida que los formuladores demandan una funcionalidad de ingredientes predecible y personalizable en aplicaciones de panadería, aperitivos y especialidades, la integración de la extrusión de precisión y el tratamiento de calor-humedad se está convirtiendo en un pilar de la innovación, vinculando la calidad del producto final con el diseño de ingredientes en la cadena ascendente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materias primas y producción | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Volatilidad de la cadena de suministro y escalabilidad limitada | -1.1% | Global, concentrado en regiones productoras de legumbres (Canadá, India, Australia) | Mediano plazo (2-4 años) |

| Riesgos potenciales de alérgenos y contaminación cruzada | -0.6% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desviación del rendimiento funcional entre variedades de cultivos que dificulta la estandarización | -0.8% | Global, que afecta particularmente a las harinas a base de legumbres | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de materias primas y producción

El alto costo de las materias primas y la producción representa un desafío significativo en el mercado de harina funcional. Los granos especiales, las semillas antiguas y las fuentes de legumbres son inherentemente más costosos que el trigo convencional debido a las áreas de cultivo limitadas, los requisitos de abastecimiento premium y la dinámica volátil de la oferta. Estos mayores costos de materias primas se ven amplificados por los gastos de procesamiento, incluidos la molienda especializada, el control de calidad y los métodos de fortificación específicos, que mejoran la funcionalidad del ingrediente en comparación con la harina estándar. Esta carga de costos impacta directamente a los proveedores B2B y a los fabricantes de alimentos. Por ejemplo, The Scoular Company invierte en procesamiento avanzado para harinas de alto contenido proteico y a base de legumbres, pero enfrenta costos de insumos premium para guisantes y garbanzos, junto con la naturaleza intensiva en capital del equipo de clasificación por aire necesario para garantizar características funcionales consistentes. Los formuladores de alimentos a menudo sopesan los beneficios técnicos de las harinas funcionales frente a las alternativas convencionales, particularmente en segmentos sensibles al precio donde los mayores costos de ingredientes pueden comprimir los márgenes y ralentizar la adopción. Además, los desafíos de la cadena de suministro, como la disponibilidad estacional y las fluctuaciones en los costos de transporte, aumentan aún más los gastos de producción. Estos factores dificultan que los fabricantes escalen harinas funcionales de nicho sin trasladar los costos a los clientes o aceptar márgenes reducidos. Esto subraya la importancia de la gestión de costos, las asociaciones con productores y las eficiencias de proceso para los fabricantes de harina funcional B2B que buscan mantenerse competitivos.

Riesgos potenciales de alérgenos y contaminación cruzada

Los riesgos de alérgenos y contaminación cruzada son desafíos críticos en el mercado de harina funcional. Las harinas funcionales, a menudo derivadas de legumbres, nueces, semillas y granos alternativos, presentan perfiles de alérgenos inherentes como harinas de guisante, soja y nuez. Cuando se procesan en instalaciones que manejan trigo o gluten, la necesidad de protocolos estrictos de segregación, limpieza y pruebas se vuelve esencial para prevenir el contacto cruzado, lo que podría generar riesgos para la salud y complicaciones regulatorias. Para abordar estas preocupaciones, los proveedores de ingredientes y los fabricantes de alimentos invierten en sistemas especializados de gestión de alérgenos y medidas de trazabilidad, añadiendo complejidad y costo. Por ejemplo, Avena Foods emplea líneas de producción dedicadas y procesos de certificación para mitigar los riesgos de contaminación cruzada, particularmente para las declaraciones sin gluten y sin alérgenos, garantizando la seguridad junto con la funcionalidad. En un mercado impulsado por las demandas de etiqueta limpia y orientadas a la salud, la gestión de los riesgos de alérgenos es parte integral del control de calidad, ya que incluso una contaminación menor puede resultar en retiradas de productos, daño a la marca o escrutinio regulatorio. Estos desafíos requieren una estrecha colaboración entre fabricantes y productores para implementar prácticas sólidas de segregación, pruebas y certificación. Equilibrar la innovación en ingredientes con estrategias rigurosas de mitigación de riesgos es esencial para mantener la confianza del consumidor y garantizar el cumplimiento en aplicaciones de panadería, aperitivos y alimentos especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Legumbres Superan a los Cereales en la Demanda de Proteínas

Las harinas funcionales a base de cereales tienen la mayor participación en el mercado, contribuyendo con el 62,98% a la expansión general. Los alimentos básicos como el arroz, el maíz y el trigo siguen siendo esenciales en las dietas de Asia-Pacífico y en los sistemas de panadería globales. La harina de avena es cada vez más preferida por su contenido de betaglucano, que respalda las declaraciones de reducción del colesterol aprobadas por la Administración de Alimentos y Medicamentos de los Estados Unidos. La harina de centeno, tradicionalmente vinculada a las industrias de elaboración de cerveza y extracto de malta, se está adaptando ahora para sopas y comidas preparadas a través de variantes de bajo contenido de betaglucano para satisfacer las tendencias de consumo impulsadas por la conveniencia. Las harinas de quinoa y trigo sarraceno refuerzan las estrategias de premiumización sin gluten, mientras que la harina de centeno mantiene su importancia regional en las tradiciones de panadería escandinavas y de Europa del Este, donde la fermentación con masa madre aborda su densa estructura de miga. Estos factores subrayan colectivamente el papel fundamental de las harinas a base de cereales tanto en aplicaciones patrimoniales como en las impulsadas por volumen.

Se proyecta que las harinas funcionales a base de legumbres crezcan a una CAGR más rápida del 8,74% hasta 2031, impulsadas por la creciente demanda de formulaciones de proteínas de origen vegetal que enfatizan la completitud de aminoácidos y la evitación de alérgenos. La harina de guisante lidera este segmento con su sabor neutro y una concentración de proteínas del 20-25%, lo que la hace ideal para alternativas lácteas y análogos cárnicos. La harina de lenteja está ganando terreno en aplicaciones de panadería sin gluten debido a sus propiedades aglutinantes y su alto contenido de hierro, que supera los 7 mg por 100 g, apoyando las iniciativas de reducción de la anemia en Asia del Sur. La harina de soja sigue siendo relevante en aplicaciones sensibles al precio, mientras que las harinas de garbanzo y haba atienden nichos premium vinculados a formulaciones de etiqueta limpia y étnicas. Las tecnologías avanzadas de molienda y clasificación por aire de proveedores como Bühler Group permiten una funcionalidad proteica personalizada, apoyando el crecimiento y la diversificación dentro de este segmento.

Por Aplicación: Los Sustitutos Cárnicos Impulsan la Expansión más Rápida

El segmento de panadería y confitería representa la mayor participación del mercado de harina funcional, contribuyendo con el 40,05% a los ingresos proyectados para 2025. Este crecimiento se atribuye a la creciente demanda de reformulación de etiqueta limpia y productos sin gluten, que están transformando el pan, los pasteles y los productos dulces para satisfacer las expectativas de los consumidores de listas de ingredientes transparentes. Los fabricantes están reemplazando los mejoradores químicos con harinas tratadas con enzimas y harinas especiales para mejorar la suavidad de la miga, la retención de humedad y la estabilidad en almacén, manteniendo al mismo tiempo los estándares de etiqueta limpia. Los aperitivos salados también están utilizando harinas funcionales para reducir la absorción de grasa y aumentar el contenido de proteínas, como lo demuestran las tortillas de chips de harina de lenteja que ofrecen un 18% de proteínas en comparación con el 6% en las alternativas a base de maíz. Además, las sopas, salsas y productos listos para consumir están adoptando harinas pregelatinizadas y de almidón resistente para mejorar la eficiencia y el valor nutricional, atendiendo las necesidades de las categorías impulsadas por la conveniencia.

El segmento de sustitutos cárnicos representa la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,63% hasta 2031. Esta expansión está impulsada por la creciente popularidad de la carne de origen vegetal y la necesidad de replicar la textura y la jugosidad de la proteína animal utilizando mezclas de harina funcional. Las harinas de guisante y soja forman la base proteica, mientras que el gluten de trigo y los almidones modificados proporcionan elasticidad y retención de humedad. Proveedores como Roquette Frères están apoyando esta tendencia ofreciendo harinas funcionales derivadas de legumbres y soluciones texturizantes adaptadas para técnicas de procesamiento avanzadas, lo que permite a los fabricantes mejorar la calidad del producto y la escalabilidad.

Análisis Geográfico

Se espera que América del Norte represente el 33,22% de los ingresos del mercado global de harina funcional en 2025, impulsada por su ecosistema integrado que abarca desde el suministro de materias primas hasta la innovación en ingredientes de valor añadido. El maduro sector de alimentos de origen vegetal de los Estados Unidos y la posición de Canadá como el mayor exportador mundial de legumbres sustentan este dominio. La demanda de harinas de guisante y soja en análogos cárnicos y alternativas lácteas se ve reforzada por la fuerte presencia de marcas de proteínas alternativas en los Estados Unidos, mientras que la infraestructura de legumbres de Canadá garantiza flujos de exportación confiables de lentejas y guisantes para la molienda funcional. Empresas como SunOpta Inc. capitalizan esta fortaleza regional procesando y suministrando harinas funcionales a base de legumbres adaptadas para la fortificación con proteínas y los sistemas sin gluten, alineando la escala agrícola con la demanda impulsada por la formulación.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 8,79% hasta 2031, respaldada por la rápida urbanización, el aumento de los ingresos disponibles y los mandatos de fortificación liderados por el gobierno. En China, los consumidores más jóvenes que adoptan dietas flexitarianas están impulsando la demanda de harinas a base de guisante y soja en análogos cárnicos y alternativas lácteas. La población envejecida de Japón está aumentando el interés en sistemas de harina de alto contenido proteico y fácil digestión para la nutrición de personas mayores, mientras que el segmento de panadería sin gluten de Australia está incorporando harinas de garbanzo y lenteja. La aprobación en 2024 de la harina de lupino como ingrediente novedoso con etiquetado obligatorio de alérgenos por parte de Food Standards Australia New Zealand apoya aún más la diversificación de ingredientes. Estos factores posicionan a Asia-Pacífico como un centro de consumo de alto crecimiento y un corredor de innovación para soluciones de harina fortificada y especializada.

Europa mantiene contribuciones de ingresos estables, impulsadas por las expectativas de etiqueta limpia y los marcos regulatorios avanzados que fomentan harinas funcionales mínimamente procesadas y de origen transparente. La cultura de panadería de la región y la demanda de productos premium sin gluten sostienen el interés en harinas de avena, centeno y derivadas de legumbres. Mientras tanto, América del Sur y Oriente Medio y África están experimentando crecimiento debido a los programas nacionales de fortificación y la expansión de las clases medias que buscan alimentos básicos enriquecidos con proteínas a precios asequibles. Las harinas de soja, maíz y legumbres dominan las aplicaciones de mercado masivo, con innovadores B2B como Cosucra Groupe Warcoing que apoyan estrategias de estandarización de proteínas y enriquecimiento de fibra en estas regiones.

Panorama Competitivo

El mercado de harina funcional está moderadamente fragmentado, con comerciantes de granos integrados verticalmente como Cargill, ADM y Bunge desempeñando un papel dominante. Estas empresas gestionan volúmenes significativos de materias primas a través de sus redes globales de abastecimiento y logística multimodal, ayudando a estabilizar los costos de insumos a pesar de los precios volátiles de los granos y las interrupciones relacionadas con el clima previstas para 2026. Al suministrar harinas con especificaciones consistentes, apoyan a los fabricantes de alimentos multinacionales en la producción de productos básicos de panadería y aperitivos. Su escala operativa garantiza el manejo rentable de pedidos de alto volumen de harinas precocidas y fortificadas, satisfaciendo la creciente demanda impulsada por el aumento del gasto de los hogares en alimentos básicos en regiones como América del Norte y Asia-Pacífico.

Cargill utiliza tecnologías propias de molienda y modificación para ofrecer harinas uniformes sin gluten y de alto contenido en fibra, que son esenciales para los productores multinacionales de aperitivos que buscan consistencia de textura en productos extruidos. ADM complementa esto ofreciendo mezclas a base de legumbres y cereales optimizadas para alimentos básicos fortificados, respaldadas por logística de múltiples sitios para abordar las escaseces regionales. Bunge fortalece aún más el mercado proporcionando harinas estables y sin aditivos para pasta y alimentos listos para consumir, garantizando la previsibilidad de costos y permitiendo a los fabricantes mantener márgenes a pesar de las presiones económicas y las fluctuaciones en los precios de las materias primas esperadas en 2026.

Los procesadores especializados como Ingredion y Associated British Foods se centran en segmentos de alto margen ofreciendo soluciones específicas para cada aplicación. Los sistemas de harina texturizante de Ingredion permiten un control preciso de la viscosidad en hamburguesas de origen vegetal, ayudando a las marcas a diferenciarse en el creciente mercado de proteínas alternativas mientras se adhieren a las certificaciones orgánicas exigidas por los consumidores premium. Associated British Foods mejora este segmento ofreciendo harinas de legumbres orgánicas certificadas para alimentos para bebés hipoalergénicos y mezclas sin gluten. Estos esfuerzos fomentan la innovación y las asociaciones a largo plazo, posicionando a estas empresas como contribuyentes clave al crecimiento especializado dentro del mercado de harina funcional en evolución.

Líderes de la Industria de Harina Funcional

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Ingredion Incorporated

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Protein Industries Canada, Maia Farms y Phytokana Ingredients colaboraron en un proyecto de CAD 32,5 millones (aproximadamente USD 23,5 millones) para transformar habas cultivadas en Canadá en ingredientes nutritivos y sostenibles para alimentos de origen vegetal. Phytokana, una empresa emergente con sede en Alberta, utilizó su tecnología propia, diseñada para evitar el uso de calor y productos químicos, para procesar nuevas variedades de haba en concentrado de proteínas, harina de almidón y harina de haba con mejor sabor, textura y valor nutricional. Estos ingredientes conservaron su funcionalidad natural, lo que los hace adecuados para aplicaciones en alternativas lácteas, carnes de origen vegetal y otros productos alimenticios.

- Julio de 2024: Cargill lanzó SimPure 92260, una harina de arroz soluble desarrollada para satisfacer la demanda de los consumidores de ingredientes reconocibles. Igualó el sabor, la textura y la funcionalidad de la maltodextrina, un agente de carga y portador de sabor común. SimPure 92260 ofreció características similares de viscosidad, propiedades de carga y características sensoriales que la maltodextrina 10 DE, lo que permite la sustitución directa en aplicaciones como productos de panadería con azúcar reducida, lácteos, bebidas en polvo, alimentos de conveniencia, salsas, aderezos, aperitivos, cereales, barras, mezclas de condimentos y portadores de sabor.

- Mayo de 2024: GoodMills Innovation, un participante clave en la industria alimentaria, introdujo la harina de trigo de alto contenido proteico Smart Wheat para aplicaciones de panadería. Esta harina contenía una proteína nativa que apoyaba el desarrollo de redes de gluten en la masa, mejorando su extensibilidad.

Alcance del Informe del Mercado Global de Harina Funcional

Las harinas funcionales son harinas modificadas por calor o no tradicionales que afirman mejorar los beneficios para la salud más allá de la nutrición que se encuentra en la harina. La harina funcional también puede incluir harinas que están fortificadas con vitaminas, hierbas e incluso nutracéuticos.

El mercado de Harina Funcional está segmentado por Fuente (Cereales y Legumbres), Tipo (Harina Especial y Harina Convencional), Aplicación (Panadería, Aperitivos Salados, Sopas y Salsas, Productos Listos para Consumir y Otras Aplicaciones); y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores en (USD Millones) durante los años de pronóstico para los segmentos anteriores.

| Cereales | Centeno |

| Trigo Sarraceno | |

| Avena | |

| Cebada | |

| Quinoa | |

| Otros (Arroz, Maíz, Sorgo) | |

| Legumbres | Guisante |

| Lenteja | |

| Soja | |

| Otros (Garbanzo, Haba) |

| Panadería y Confitería |

| Aperitivos Salados |

| Sopas y Salsas |

| Productos Listos para Consumir |

| Alimentos para Bebés |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Cereales | Centeno |

| Trigo Sarraceno | ||

| Avena | ||

| Cebada | ||

| Quinoa | ||

| Otros (Arroz, Maíz, Sorgo) | ||

| Legumbres | Guisante | |

| Lenteja | ||

| Soja | ||

| Otros (Garbanzo, Haba) | ||

| Por Aplicación | Panadería y Confitería | |

| Aperitivos Salados | ||

| Sopas y Salsas | ||

| Productos Listos para Consumir | ||

| Alimentos para Bebés | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de las ventas globales de harina funcional para 2031?

Se proyecta que alcancen USD 115,40 mil millones, lo que refleja una CAGR del 7,18% de 2026 a 2031.

¿Qué tipo de ingrediente está creciendo más rápido dentro de las harinas funcionales?

Las harinas a base de legumbres, encabezadas por las variantes de guisante y lenteja, están avanzando a una CAGR del 8,74% hasta 2031.

¿Por qué son importantes las harinas funcionales en la carne de origen vegetal?

Crean matrices proteicas cohesivas durante la extrusión de alta humedad, reemplazando los hidrocoloides al tiempo que mejoran la jugosidad y la mordida en los análogos cárnicos.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico, respaldada por los mandatos de fortificación y un cambio hacia dietas flexitarianas, está prevista para expandirse a una CAGR del 8,79% hasta 2031.

Última actualización de la página el: