Tamaño y Cuota del Mercado de Autobuses Eléctricos de Pila de Combustible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos de Pila de Combustible por Mordor Intelligence

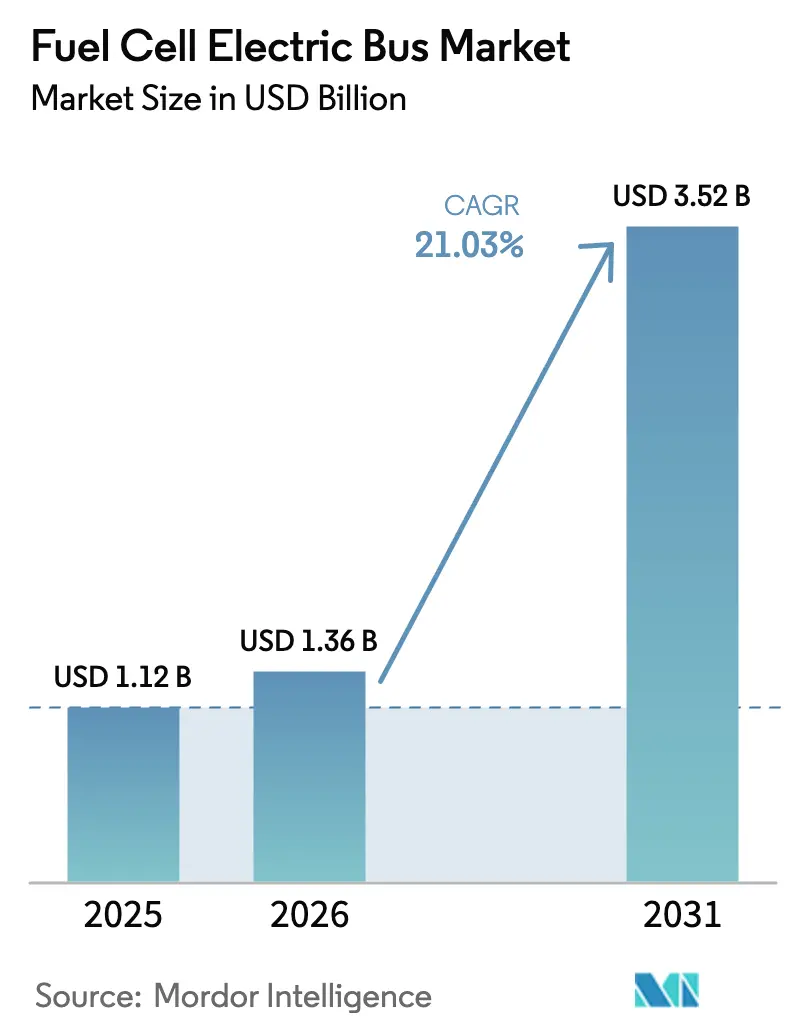

El tamaño del mercado de autobuses eléctricos de pila de combustible fue valorado en 1,12 mil millones de USD en 2025 y se estima que crecerá desde 1,36 mil millones de USD en 2026 hasta alcanzar los 3,52 mil millones de USD en 2031, a una CAGR del 21,03% durante el período de previsión (2026-2031). Los mandatos normativos, la caída de los costes del hidrógeno verde y las plataformas de autobuses diseñadas específicamente para este propósito están convergiendo para crear carteras de pedidos multianuales fiables para los fabricantes de equipos originales (OEM). Las agencias de transporte público valoran la larga autonomía, la recarga rápida y la resiliencia en climas fríos de los autobuses de hidrógeno, especialmente en ciclos de servicio donde las alternativas eléctricas de batería requerirían recarga durante el turno.

Asia-Pacífico lidera los volúmenes actuales gracias al despliegue en China de 1.200 estaciones de hidrógeno para 2025, mientras que los programas federales de subvenciones están acelerando los primeros despliegues en América del Norte. Al mismo tiempo, Oriente Medio está emergiendo como la región de crecimiento más rápido, respaldada por agendas nacionales de diversificación que enmarcan la movilidad con hidrógeno como una industria estratégica. La intensidad competitiva está aumentando a medida que los especialistas en pilas de combustible, los fabricantes de vehículos integrados verticalmente y los proveedores de kits de reconversión compiten por licitaciones municipales, apostando cada uno por la escala para reducir los costes unitarios.

Conclusiones Clave del Informe

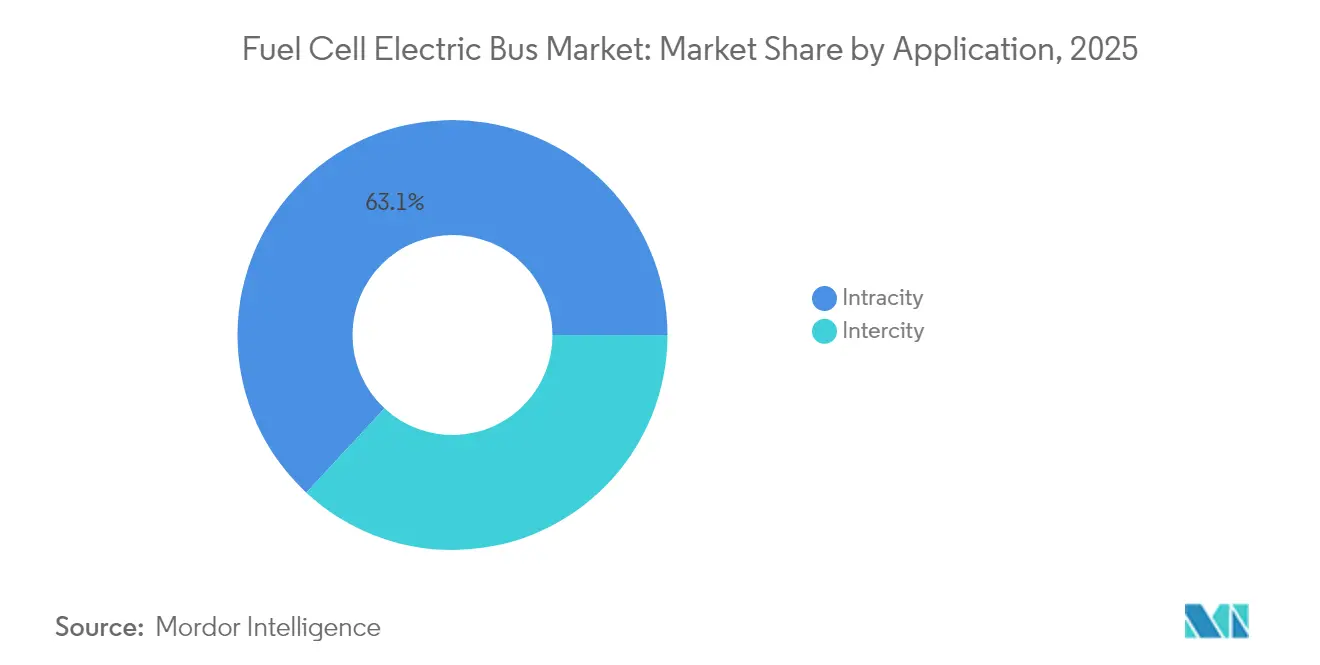

- Por aplicación, los autobuses intraurbanos tuvieron la mayor cuota con un 63,10% en 2025, mientras que los autobuses interurbanos son el segmento de crecimiento más rápido con una CAGR del 24,74% de 2026 a 2031.

- Por tipo de autobús, los autobuses de hidrógeno nuevos dominaron con una cuota del 71,10% en 2025, mientras que se espera que los autobuses de hidrógeno reconvertidos crezcan más rápidamente a una CAGR del 31,97% durante 2026-2031.

- Por tipo de pila de combustible, la PEMFC lideró el mercado con una cuota del 83,95% en 2025, mientras que la SOFC es el tipo de crecimiento más rápido con una CAGR del 28,95% de 2026 a 2031.

- Por potencia, la categoría de 150-250 kW representó la mayor cuota con un 47,10% en 2025, mientras que el segmento de más de 250 kW es el de crecimiento más rápido con una CAGR del 28,92%.

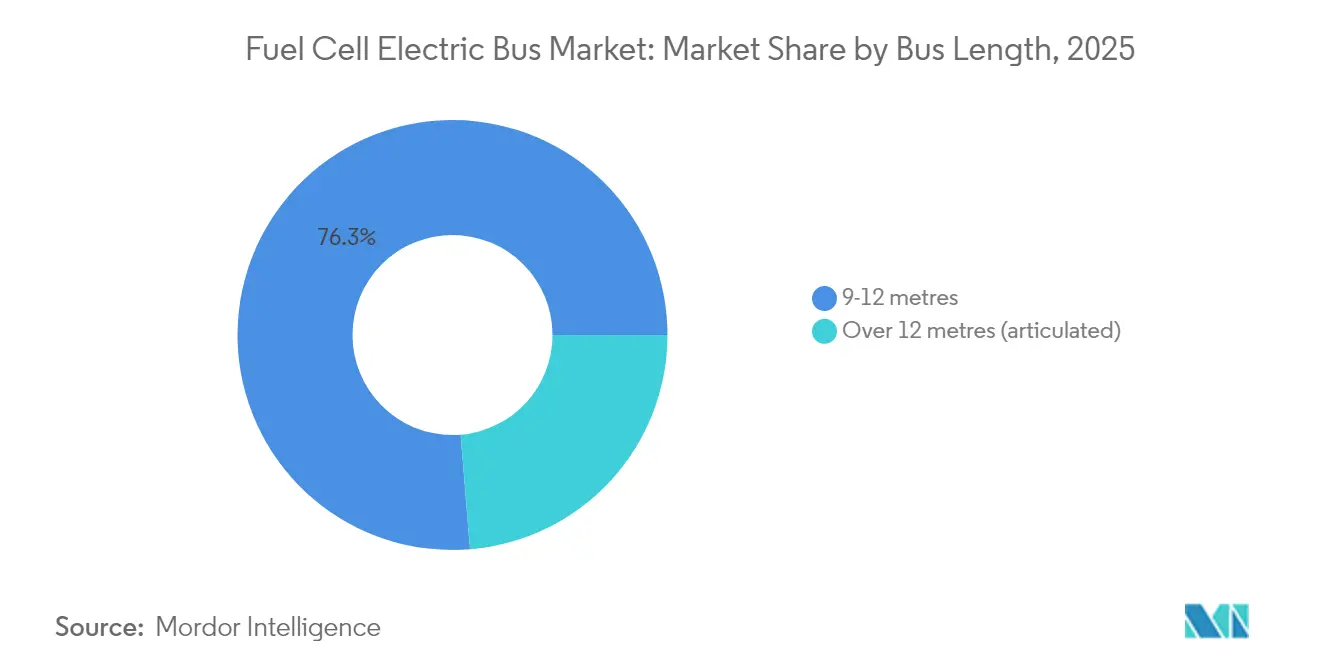

- Por longitud de autobús, los autobuses de 9 a 12 metros tuvieron la mayor cuota con un 76,30% en 2025, mientras que los de más de 12 metros son el segmento de longitud de crecimiento más rápido con una CAGR del 27,93%.

- Por autonomía de conducción, el rango de 300 a 500 km dominó con una cuota del 56,15% en 2025, mientras que los autobuses con más de 500 km de autonomía son los de crecimiento más rápido con una CAGR del 30,86%.

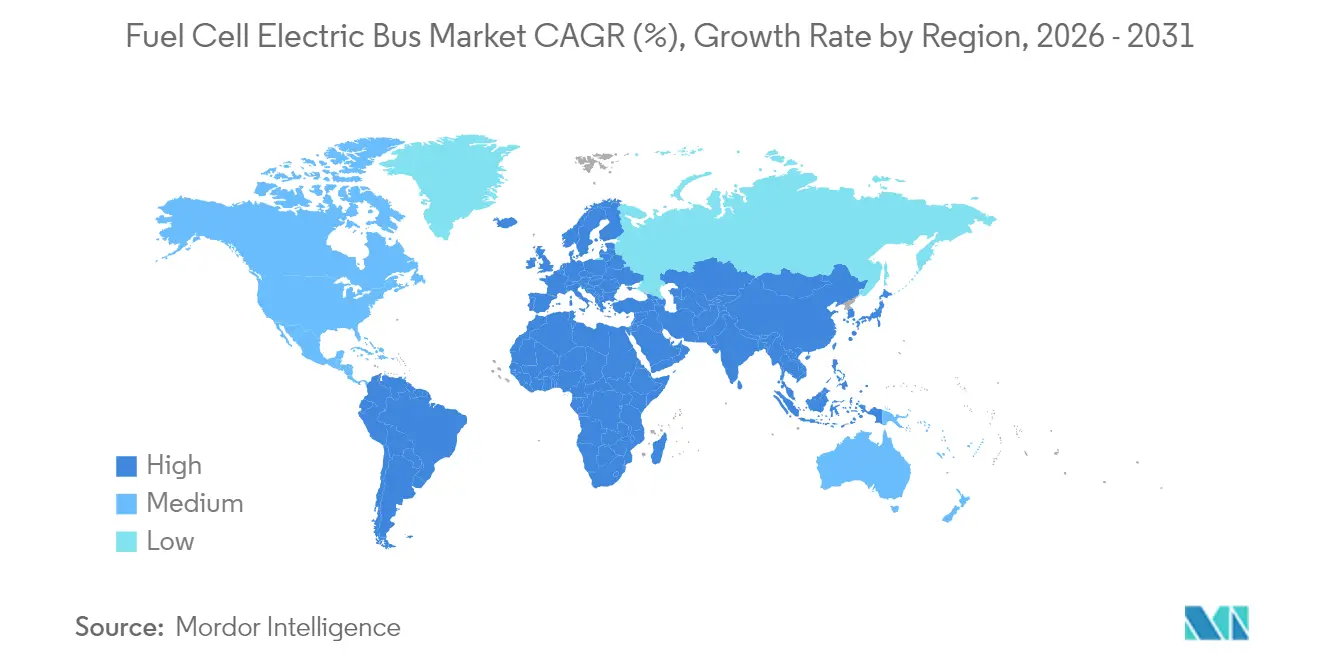

- Por geografía, Asia-Pacífico lideró el mercado con una cuota del 43,26% en 2025, mientras que Oriente Medio y África es la región de crecimiento más rápido con una CAGR del 30,64% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autobuses Eléctricos de Pila de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cero Emisiones para Flotas de Transporte Público | +4.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Caída del Precio del Hidrógeno Verde a partir de 2025 | +3.8% | Global, con primeras ganancias en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Apoyo Gubernamental a la Adquisición Masiva | +3.5% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de Corredores de Hidrógeno Líquido | +2.9% | Núcleo en América del Norte y la UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Estandarización de Plataformas OEM Reduce el Coste Total de Propiedad | +2.1% | Global | Corto plazo (≤ 2 años) |

| Selección de Autobuses Eléctricos de Pila de Combustible para Pilotos de Lanzaderas Autónomas | +1.2% | América del Norte y la UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos de Cero Emisiones para Flotas de Transporte Público

Muchas agencias de transporte público se enfrentan ahora a plazos legales para eliminar el diésel, lo que impulsa acuerdos marco multianuales para autobuses de hidrógeno. California exige flotas completamente de cero emisiones para 2040, desencadenando pedidos a corto plazo bajo su norma de Transporte Limpio Innovador. La Directiva de Vehículos Limpios de la Unión Europea impulsó los autobuses de cero emisiones al 49% de las nuevas entregas en 2024, con modelos de pila de combustible que ya representan el 3% del total. Los mercados emergentes siguen un camino similar: Abu Dabi tiene como objetivo una cuota de flota verde del 20% para 2030, lo que proporciona una clara visibilidad de adquisiciones para los OEM. Los mandatos vinculantes, por lo tanto, sostienen la curva de demanda a largo plazo del mercado de autobuses eléctricos de pila de combustible.

Fuerte Descenso en los Precios del Hidrógeno Verde a partir de 2025

Se espera que el escalado de los electrolizadores y el abaratamiento de las energías renovables reduzcan los costes medios de producción a 2,7 EUR por kg en 2050, con Asia proyectada para alcanzar 1,8 EUR por kg, alterando la paridad de costes operativos frente al diésel. El sector del hidrógeno en China casi duplicó sus ingresos hasta los 3,93 mil millones de CNY en 2023, demostrando la trayectoria deflacionaria del equipamiento y las cadenas de suministro. Los nuevos centros financiados, como el Centro de Hidrógeno del Noroeste del Pacífico en los Estados Unidos, añaden ventajas de coste regional que reducen las facturas de combustible para las flotas de transporte público.

Programas de Adquisición Masiva Respaldados por el Gobierno

Los grandes pedidos financiados centralmente comprimen los precios iniciales al ofrecer a los fabricantes volúmenes predecibles. El acuerdo de Hyundai Motor Company para suministrar 1.000 autobuses de hidrógeno a Seúl para 2027 ejemplifica cómo los compromisos a nivel municipal desestiman las inversiones de capacidad para los OEM. China combina garantías de compra similares con exenciones de peajes y despliegues acelerados de estaciones, acelerando la curva de adopción del mercado de autobuses eléctricos de pila de combustible.

Rápida Expansión de Corredores de Reabastecimiento de Hidrógeno Líquido

Los inversores están yendo más allá de las estaciones individuales hacia corredores de alto rendimiento que apoyan las operaciones interurbanas. El Banco de Infraestructura de Canadá comprometió 337 millones de USD para corredores del oeste, mientras que la región de Renania del Norte-Westfalia en Alemania planea centros para dar servicio a 3.800 autobuses para 2030. Los Estados Unidos tiene prevista una cobertura nacional a partir de 2027, lo que permitirá que las rutas de largo recorrido abandonen el diésel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los Autobuses Eléctricos de Batería de Carga Rápida | -4.1% | Mercados urbanos a nivel global, con mayor presencia en Europa y América del Norte | Corto plazo (≤ 2 años) |

| El Hidrógeno Gris Sigue Siendo más Barato | -3.2% | Global, especialmente en regiones sin subsidios a las energías renovables | Corto plazo (≤ 2 años) |

| Escasez de Personal de Mantenimiento Capacitado | -2.8% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Coste de los Sistemas de Almacenamiento Criogénico | -2.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Autobuses Eléctricos de Batería de Carga Rápida

Los autobuses eléctricos de batería superaron en ventas al diésel en los segmentos urbanos de la UE por primera vez en 2024, impulsados por la caída de los costes de las baterías y la abundancia de cargadores en depósito. La Agencia Internacional de Energía contabilizó más de 70.000 nuevos autobuses eléctricos en todo el mundo en 2024, un salto del 30% respecto al año[1]"Tendencias en Vehículos Pesados Eléctricos – Perspectiva Global de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org. En rutas inferiores a 200 km diarios, el modelado del coste total de propiedad sigue favoreciendo a las baterías, lo que obliga a los defensores del hidrógeno a enfatizar los nichos de mayor autonomía y alta utilización.

El Suministro de Hidrógeno Gris Sigue Siendo más Barato que el Verde

En ausencia de fijación de precios del carbono, el hidrógeno gris procedente de la reformación de gas natural sigue siendo significativamente más barato, lo que limita a los operadores de flotas en jurisdicciones sensibles al precio. Hasta que la electrólisis alimentada por energías renovables alcance la paridad, las agencias dependen de subsidios o garantías contractuales de combustible verde para cumplir sus compromisos de sostenibilidad. Las disparidades de coste son mayores en los mercados que carecen de energía eólica marina o solar a gran escala, lo que limita la adopción a corto plazo y modera la tasa de crecimiento del mercado de autobuses eléctricos de pila de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Aplicación: El Dominio Intraurbano Impulsa los Volúmenes Actuales

Los servicios intraurbanos generaron el 63,10% de los ingresos de 2025, equivalente a 0,71 mil millones de USD del tamaño del mercado de autobuses eléctricos de pila de combustible, dado que las rutas urbanas favorecen la recarga centralizada y los ciclos de servicio predecibles. Las líneas interurbanas, aunque incipientes, prometen la CAGR más pronunciada del 24,74%, ya que los operadores aprovechan el rango óptimo de 300-500 km del hidrógeno para evitar la recarga en ruta. El mercado de autobuses eléctricos de pila de combustible se beneficia cuando las instalaciones de depósito son reducidas y las actualizaciones de la red para cargadores de escala de megavatios resultan costosas. Demostraciones como la flota de 600 km de autonomía en Chile subrayan la idoneidad del hidrógeno para los corredores de largo recorrido.

Las agencias urbanas también valoran la recarga en 10 minutos que mantiene los márgenes de recuperación de horarios reducidos. Las redes interurbanas recurren al hidrógeno para alimentar enlaces expresos nocturnos donde las baterías mermarian la capacidad de pasajeros. Los pilotos de lanzaderas autónomas especifican cada vez más pilas de combustible para soportar 20 horas de servicio diario sin tiempo de inactividad, agudizando la ventaja de rendimiento para el mercado de autobuses eléctricos de pila de combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Autobús: Los Nuevos Despliegues Lideran la Transformación del Mercado

Los modelos de autobús nuevos representaron el 71,10% de las entregas de 2025, lo que refleja el enfoque de los OEM en chasis optimizados que integran depósitos dentro de la línea del techo y liberan espacio en el suelo. Las reconversiones, aunque de menor volumen, avanzan a una CAGR del 31,97%, ya que los proveedores de kits permiten a las agencias convertir unidades diésel más recientes en lugar de desguazarlas antes de tiempo. Las autoridades de transporte con presupuestos de capital limitados ven las conversiones como un puente hacia los objetivos de emisiones de 2030, especialmente donde la política ofrece vales de compra.

Aun así, constructores como Solaris e Hyundai Motor Company integran pilas de combustible, inversores y circuitos de refrigeración directamente en chasis nuevos, logrando menor peso en vacío y un mantenimiento más sencillo. A medida que las economías de escala se agudizan, se espera que el mercado de autobuses eléctricos de pila de combustible pivote hacia nuevas construcciones, ya que el coste total del ciclo de vida favorece los sistemas integrados en fábrica a partir del quinto año de operación.

Por Tipo de Pila de Combustible: El Dominio de la PEMFC Enfrenta el Desafío de la SOFC

Las unidades PEMFC tuvieron una cuota de ingresos del 83,95% en 2025, abasteciendo a la mayoría de las flotas intraurbanas gracias a su arranque rápido y su baja temperatura de operación. Los productos SOFC, sin embargo, registran una CAGR del 28,95%, lo que atrae a los operadores que necesitan energía continua y la opción de funcionar con gas reformado durante las interrupciones de hidrógeno. NA Clean Energy señala la mayor eficiencia de las pilas SOFC, que reduce el consumo de hidrógeno por kilómetro.

Los costes de la PEMFC han caído a medida que los motores de Ballard Power Systems superan las 35.000 horas de servicio en pruebas de campo. Aun así, la resiliencia a las fluctuaciones de pureza del combustible y los climas más cálidos posiciona a la SOFC como un segundo pilar tecnológico creíble, inyectando nueva competencia en el mercado de autobuses eléctricos de pila de combustible.

Por Potencia: Los Sistemas de Rango Medio Dominan los Despliegues Actuales

Las unidades clasificadas entre 150 y 250 kW suministraron el 47,10% de los autobuses en 2025, una banda que equilibra la aceleración con el coste de la pila. Los pedidos de configuraciones de 300 kW o más están acelerándose a una CAGR del 28,92%, a medida que las agencias adoptan vehículos articulados de 18 metros como el Solaris Urbino 18 Hydrogen, Autobús del Año 2025. Estas salidas más altas permiten rutas más largas y ascensos de pendientes sin sacrificar las cargas de calefacción en invierno.

Por el contrario, los sistemas de menos de 150 kW alimentan lanzaderas y servicios de paratránsito donde los bastidores más ligeros reducen los gastos operativos. A medida que los corredores de reabastecimiento maduren, la combinación de demanda se inclinará hacia configuraciones de alta potencia que extiendan la autonomía más allá de los 500 km y amplíen el alcance direccionable del mercado de autobuses eléctricos de pila de combustible.

Por Longitud del Autobús: Las Configuraciones Estándar Lideran la Adopción del Mercado

El segmento de 9 a 12 m dominó con el 76,30% de los despliegues de 2025, ya que las agencias se estandarizan en vehículos de una ruta para todos que se ajustan a los bahías de depósito existentes. Los formatos articulados de más de 12 m registran una perspectiva de CAGR del 27,93%, impulsada por los corredores de autobuses de tránsito rápido (BRT) que priorizan el volumen de pasajeros sobre la maniobrabilidad. Las 34 unidades de hidrógeno de dos pisos de Brighton & Hove exhiben un apetito local por configuraciones especializadas cuando la densidad municipal exige alta capacidad.

Los modelos de longitud estándar seguirán siendo la base del mercado de autobuses eléctricos de pila de combustible debido a sus flexibles conversiones de servicio y el más fácil acceso al mantenimiento. Dicho esto, el crecimiento de los articulados señala un enorme sobre de aplicación a medida que el coste por asiento cae con vehículos más grandes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Autonomía de Conducción: Las Capacidades de Autonomía Extendida Impulsan el Crecimiento del Segmento Premium

Los autobuses con autonomía de 300 a 500 km cubrieron el 56,15% de la facturación de 2025, proporcionando suficiente autonomía para dos turnos intraurbanos sin reabastecimiento. Se prevé que las unidades que superan los 500 km crezcan a una CAGR del 30,86%, consolidando el nicho premium de larga distancia. Las agencias que adoptan rutas interurbanas de ámbito nacional prefieren estos modelos para evitar construir múltiples estaciones al estilo de las paradas de camiones.

Los autobuses de corta autonomía (menos de 300 km) son adecuados para los bucles de alimentación que regresan frecuentemente al depósito, pero los grandes depósitos de hidrógeno comprimido penalizan el peso en vacío. A medida que avanza la tecnología de almacenamiento líquido, el segmento de autonomía extendida profundizará su ventaja, consolidando la propuesta de valor distintiva del hidrógeno dentro del mercado de autobuses eléctricos de pila de combustible.

Análisis Geográfico

Asia-Pacífico concentró el 43,26% de los ingresos globales en 2025, equivalente a 0,48 mil millones de USD del tamaño del mercado de autobuses eléctricos de pila de combustible, gracias al despliegue masivo de infraestructura en China y a los pedidos masivos de Corea del Sur. La CAGR del 30,12% de la región hasta 2031 se sustenta en 1.200 nuevas estaciones de hidrógeno, exenciones nacionales de peajes y estrategias industriales integradas que alinean las cadenas de valor de energía, vehículos y componentes. América del Norte le sigue, expandiéndose a una CAGR del 27,26% gracias a 623 millones de USD en financiación federal y mandatos estatales que obligan a la renovación de flotas antes de 2035. Proyectos como el Centro de Hidrógeno del Noroeste del Pacífico aportan 1.000 millones de USD al suministro aguas arriba, reduciendo los precios del combustible entregado para las agencias a lo largo de los corredores de la Interestatal. El Fondo de Tránsito de Cero Emisiones de Canadá también pone en marcha pilotos municipales, como evidencia la primera flota de hidrógeno de Misisiuga. Europa muestra una perspectiva de CAGR del 23,42%, impulsada por la Directiva de Vehículos Limpios y el dominio de la fabricación local. Solo Alemania tiene como objetivo 3.800 autobuses de pila de combustible para 2030 con una fuerte coinversión en estaciones. Oriente Medio y África representa el territorio de crecimiento más rápido con una CAGR del 30,64%, aunque parta de una base inferior, impulsado por los programas de sostenibilidad de los Emiratos Árabes Unidos y Arabia Saudita que reposicionan a los principales productores de hidrocarburos en la movilidad con hidrógeno. Los despliegues piloto en Abu Dabi y Riad validan el rendimiento climático y crean cadenas de suministro locales, ampliando el alcance geográfico del mercado de autobuses eléctricos de pila de combustible.

Panorama Competitivo

Ballard Power Systems lideró los envíos de 2024, aprovechando su modelo centrado en motores para abastecer a múltiples OEM bajo marcos a largo plazo que anclan la visibilidad de ingresos. New Flyer Industries le siguió, combinando la ingeniería de autobuses propia con pilas de combustible externas, mientras que Hyundai Motor Company escaló verticalmente desde celdas hasta vehículos completos, respaldada por una próxima planta de pilas de combustible en Ulsan. Solaris domina Europa a través de su familia Urbino, y Yutong Bus Co., Ltd. capitaliza los incentivos domésticos en China.

Las alianzas estratégicas dominan. Hexagon Purus firmó un acuerdo de depósitos a largo plazo con GILLIG para armonizar los diseños en los Estados Unidos. Karsan se asoció con Toyota Motor Corporation para integrar las pilas del Mirai en plataformas de autobús mediano, acortando los ciclos de validación. Los especialistas en reconversión también se labran nichos, ofreciendo paquetes de conversión que recortan el capital de inversión de los autobuses nuevos en un 35%.

Las hojas de ruta tecnológicas se centran en una mayor durabilidad de la pila, diseños modulares de depósitos y gemelos digitales que predicen la degradación, reduciendo el coste durante la vida útil. Las retiradas de vehículos por motivos de seguridad, como la acción de Hyundai Motor Company en 2025 que cubrió 1.269 unidades domésticas, subrayan la maduración de los procesos de calidad vitales para la confianza en el mercado de autobuses eléctricos de pila de combustible. A medio plazo, se espera que la estandarización de plataformas y los pactos de suministro intersectoriales reduzcan las brechas de costes con sus pares diésel y eléctricos, sosteniendo el impulso de la industria de autobuses eléctricos de pila de combustible.

Líderes de la Industria de Autobuses Eléctricos de Pila de Combustible

Ballard Power Systems

New Flyer Industries

Hyundai Motor Company

Toyota Motor Corporation

Van Hool NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ballard Power Systems obtuvo un pedido de motor de pila de combustible de 5 MW para aplicaciones de autobús, reforzando sus asociaciones con OEM.

- Febrero de 2025: La Autoridad de Transporte del Condado de Orange adjudicó a New Flyer Industries un contrato de 40 autobuses de hidrógeno bajo financiación de la Administración Federal de Tránsito (FTA).

- Febrero de 2025: Brighton & Hove puso en servicio 34 autobuses de hidrógeno de dos pisos, convirtiéndose en uno de los mayores despliegues del Reino Unido.

- Septiembre de 2024: Abu Dabi lanzó un servicio de autobuses verdes que combina modelos de hidrógeno y eléctricos dentro de su hoja de ruta de movilidad para 2030.

Alcance del Informe Global del Mercado de Autobuses Eléctricos de Pila de Combustible

Los autobuses con propulsión de pila de combustible son autobuses que utilizan tecnología de pila de combustible. El hidrógeno y el oxígeno se combinan en una pila de combustible para generar calor, electricidad y agua. El motor eléctrico del autobús es impulsado por la electricidad generada, propulsando así el autobús.

El Mercado de Autobuses Eléctricos de Pila de Combustible está segmentado en función de la Aplicación, el Tipo de Autobús y la Geografía.

Por Aplicación, el mercado está segmentado como Interurbano e Intraurbano.

Por Tipo de Autobús, el mercado está segmentado como Autobuses de Hidrógeno Nuevos y Autobuses de Hidrógeno Reconvertidos.

Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe también proporciona el dimensionamiento del mercado y la previsión para todos los segmentos mencionados anteriormente.

| Interurbano |

| Intraurbano |

| Autobuses de Hidrógeno Nuevos |

| Autobuses de Hidrógeno Reconvertidos |

| Membrana de Intercambio de Protones (PEMFC) |

| Ácido Fosfórico (PAFC) |

| Óxido Sólido (SOFC) |

| Otros |

| Menos de 150 kW |

| 150 - 250 kW |

| Más de 250 kW |

| 9 - 12 metros |

| Más de 12 metros (articulado) |

| Menos de 300 km |

| 300 - 500 km |

| Más de 500 km |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Interurbano | |

| Intraurbano | ||

| Por Tipo de Autobús | Autobuses de Hidrógeno Nuevos | |

| Autobuses de Hidrógeno Reconvertidos | ||

| Por Tipo de Pila de Combustible | Membrana de Intercambio de Protones (PEMFC) | |

| Ácido Fosfórico (PAFC) | ||

| Óxido Sólido (SOFC) | ||

| Otros | ||

| Por Potencia | Menos de 150 kW | |

| 150 - 250 kW | ||

| Más de 250 kW | ||

| Por Longitud del Autobús | 9 - 12 metros | |

| Más de 12 metros (articulado) | ||

| Por Autonomía de Conducción | Menos de 300 km | |

| 300 - 500 km | ||

| Más de 500 km | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autobuses eléctricos de pila de combustible?

Fue valorado en 1,36 mil millones de USD en 2026 y se prevé que alcance los 3,52 mil millones de USD en 2031, lo que refleja una CAGR del 21,03%.

¿Qué región lidera la adopción de autobuses eléctricos de pila de combustible?

Asia-Pacífico concentra el 43,26% de los ingresos globales, impulsada por la construcción de estaciones en China y los pedidos masivos de Corea del Sur.

¿Cómo se comparan los autobuses de hidrógeno con los autobuses eléctricos de batería en cuanto a coste?

Los modelos de batería siguen siendo más baratos en los circuitos urbanos de menos de 200 km, pero el hidrógeno se vuelve competitivo en autonomías superiores a 300 km, especialmente a medida que caen los precios del hidrógeno verde.

¿Cuál es el principal impulsor del crecimiento de los autobuses de hidrógeno?

Los reglamentos obligatorios de flotas de cero emisiones en América del Norte, Europa y partes de Asia crean canales de demanda asegurada que desestiman las inversiones de los OEM.

¿En cuánto tiempo puede reabastecerse de combustible un autobús eléctrico de pila de combustible?

Los sistemas de depósito típicos suministran una carga completa a 350 bar en 10-20 minutos, lo que permite una operación continua en múltiples turnos sin largos tiempos de espera.

Última actualización de la página el: