Tamaño y Cuota del Mercado de Autobuses Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

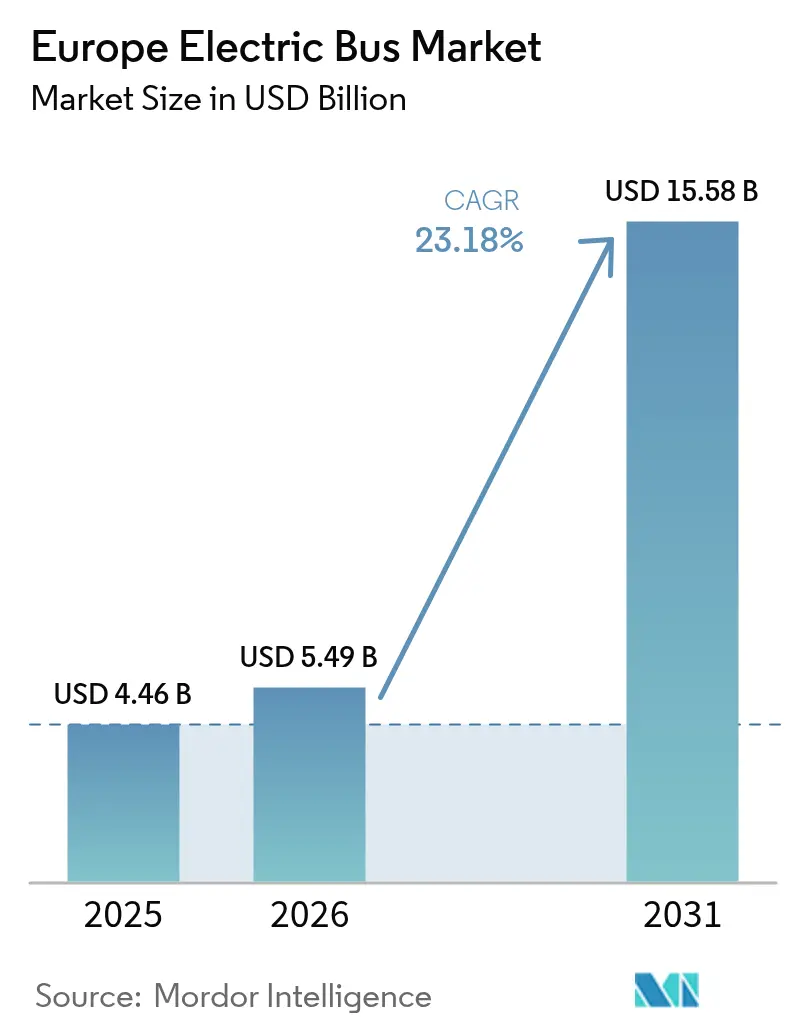

| Tamaño del mercado en el año base (2025) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos en Europa por Mordor Intelligence

El tamaño del mercado de autobuses eléctricos en Europa fue valorado en 4.460 millones de USD en 2025 y se estima que crecerá desde 5.490 millones de USD en 2026 hasta alcanzar los 15.580 millones de USD en 2031, a una CAGR del 23,18% durante el período de previsión (2026-2031). Las estrictas normas de CO₂ a nivel de la UE, la ampliación de las cuotas de adquisición de vehículos limpios y la creciente brecha en el coste total de propiedad frente al diésel han convergido para convertir a los autobuses eléctricos de batería en la opción predeterminada para las flotas municipales. Los operadores favorecen cada vez más la electrificación porque los precios de las baterías siguen bajando, la infraestructura de carga cuenta con el respaldo de una financiación de la UE de 1.000 millones de EUR, y el precio del carbono bajo el régimen ETS-2 está previsto que eleve los costes del combustible diésel a partir de 2027. El mercado de autobuses eléctricos en Europa combina, por tanto, certeza regulatoria con una economía en mejora y un creciente apetito corporativo por la marca de sostenibilidad, reforzando el ciclo de inversión.

Conclusiones Clave del Informe

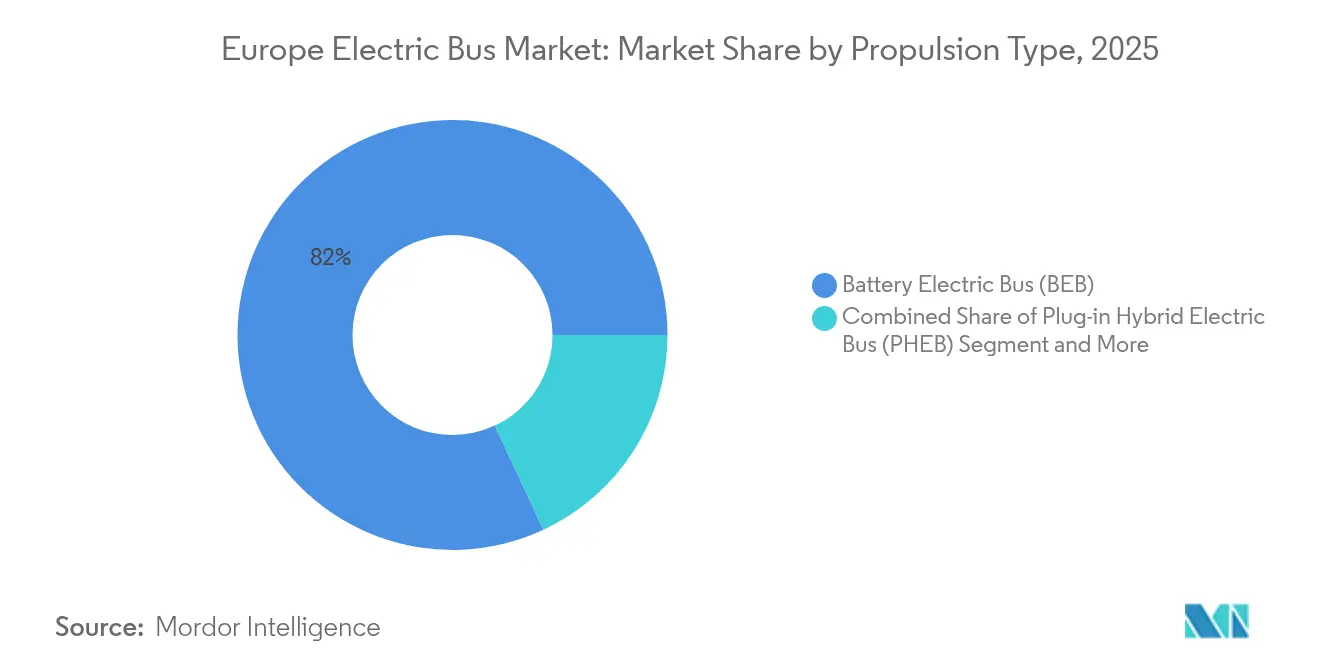

- Por tipo de propulsión, los autobuses eléctricos de batería lideraron con una cuota de ingresos del 81,95% en 2025; se prevé también que el segmento registre el crecimiento más rápido con una CAGR del 24,10% hasta 2031.

- Por química de batería, el LFP capturó el 48,75% de la cuota del mercado de autobuses eléctricos en Europa en 2025 y avanza a una CAGR del 24,60% hasta 2031.

- Por longitud del autobús, los modelos estándar de 9 a 14 m representaron el 54,85% del tamaño del mercado de autobuses eléctricos en Europa en 2025; los formatos articulados y de dos pisos avanzan a una CAGR del 23,95% hasta 2031.

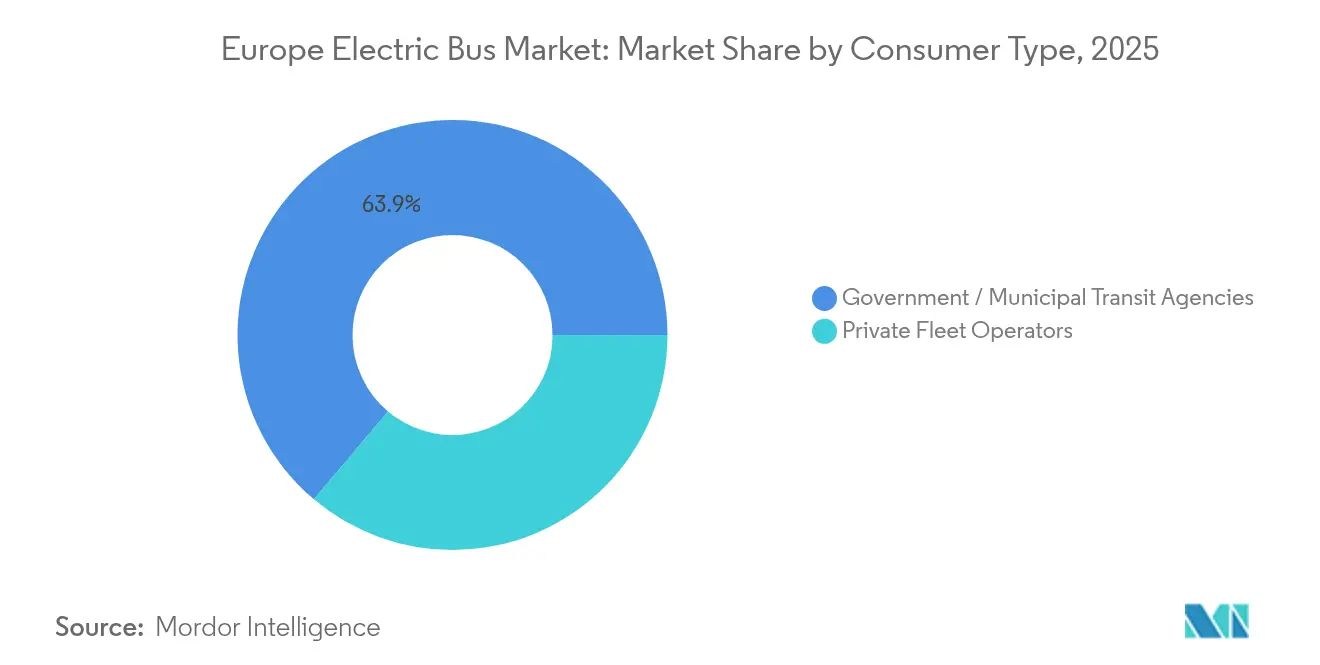

- Por tipo de consumidor, los organismos gubernamentales y municipales mantuvieron una cuota del 63,85% del tamaño del mercado de autobuses eléctricos en Europa en 2025, mientras que los operadores privados registraron la CAGR proyectada más alta del 26,75% hasta 2031.

- Por aplicación, el transporte urbano intraurbano representó una cuota del 67,95% del tamaño del mercado de autobuses eléctricos en Europa en 2025, mientras que el transporte interurbano y regional se espera que se expanda a un 25,10%.

- Por geografía, Alemania lideró con una cuota del 18,35% del mercado de autobuses eléctricos en Europa en 2025; Italia es el mercado nacional de más rápido crecimiento con una CAGR del 29,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autobuses Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción del Coste Total de Propiedad Frente al Diésel Después de 2026 | +6.8% | Liderado por Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Plazos de Cumplimiento de la Directiva de Vehículos Limpios de la UE | +4.2% | A nivel de la UE, con mayor fuerza en Alemania y Francia | Mediano plazo (2-4 años) |

| Contratos de Batería como Servicio que Reducen el Riesgo de Inversión Inicial | +3.9% | Europa Occidental, con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Cuotas Nacionales de Adquisición Pública de Cero Emisiones | +3.5% | Mercados centrales de la UE, emergentes en Europa del Este | Corto plazo (≤ 2 años) |

| La Escalada del Precio del Carbono de la UE Bajo el ETS-2 Aumenta los Costes Operativos del Diésel | +2.8% | Implementación a nivel de la UE a partir de 2027 | Largo plazo (≥ 4 años) |

| Almacenamiento de Baterías en Depósitos que Reduce los Cargos por Demanda Máxima | +2.1% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Coste Total de Propiedad Frente al Diésel Después de 2026

Los precios de las baterías cayeron drásticamente en 2024 ante una mayor adopción del LFP, reduciendo los costes de los paquetes de baterías en aproximadamente un 20% en comparación con el NMC. Cuando se añaden los ahorros en mantenimiento y los cargos de carbono del ETS-2, se proyecta que un autobús eléctrico adquirido en 2025 alcanzará la paridad de coste total de propiedad con una unidad diésel en cuatro años de servicio. Los primeros despliegues del Mercedes-Benz eCitaro en Berlín y Utrecht revelan ahorros anuales en mantenimiento superiores al 30% gracias a un menor número de piezas de desgaste en el tren de transmisión. Los operadores de flotas están estandarizando ciclos de trabajo de tres turnos que elevan la utilización eléctrica por encima del 96%, lo que acelera la recuperación de la inversión. Esta economía sustenta la confianza del sector privado y explica por qué la financiación de riesgo para operadores especializados de autobuses eléctricos aumentó un 18% en 2025 [1]"Ficha de Datos de Ahorro en Coste Total de Propiedad del eCitaro," Daimler Truck AG, daimlertruck.com.

Plazos de la Directiva de Vehículos Limpios de la UE

Los objetivos de adquisición vinculantes en virtud de la Directiva de Vehículos Limpios eliminan la incertidumbre para las agencias de transporte municipal, impulsando licitaciones plurianuales que agrupan el suministro de vehículos y las soluciones de carga. La Ley Alemana de Adquisición de Vehículos Limpios (Saubere-Fahrzeuge-Beschaffungs-Gesetz) eleva las compras requeridas de vehículos limpios al 65% para el período 2026-2030, de las cuales la mitad deben ser de cero emisiones. Transposiciones similares en Francia y España están concentrando la demanda en grandes tramos predecibles que permiten a los fabricantes optimizar las líneas de producción y reducir los costes por unidad. La flexibilidad nacional para agrupar objetivos entre autoridades contratantes también aumenta el poder adquisitivo, ayudando a las ciudades más pequeñas a obtener descuentos por volumen. Como resultado, más del 49% de los nuevos autobuses urbanos de la UE ya eran de cero emisiones en 2024, una cuota que se espera supere el 70% en 2027 [2]"La Mitad de las Ventas de Autobuses Urbanos de la UE Fueron de Cero Emisiones en 2024," Transport & Environment, transportenvironment.org.

Cuotas Nacionales de Adquisición Pública de Cero Emisiones

Los estados miembros que superan los mínimos de la UE concentran aún más la demanda. El Reino Unido destinó 500 millones de GBP para poner 1.200 autobuses de cero emisiones en circulación para 2026, estimulando directamente las plantas nacionales en Scarborough y Falkirk. Las licitaciones públicas de Suecia exigen que los operadores alcancen flotas con un 95% de vehículos eléctricos para 2027, obligando a empresas como Nobina a asegurar contratos de cientos de unidades con antelación. Finlandia canaliza deuda a bajo coste del Banco Nórdico de Inversiones para cubrir las carencias de financiación municipal, acelerando la adopción en ciudades de tamaño medio. Estas cuotas nacionales crean centros regionales de conocimiento operativo, que luego se extienden a los mercados vecinos a través de grupos de operadores transfronterizos [3]"Préstamo de 13,2 Millones de EUR para Flota de Autobuses Eléctricos Finlandesa," Banco Nórdico de Inversiones, nib.int.

Almacenamiento de Baterías en Depósitos que Reduce los Cargos por Demanda Máxima

Las agencias de transporte tratan cada vez más los depósitos como activos interactivos con la red eléctrica. En Hamburgo y Róterdam, las baterías estacionarias coubicadas reducen los cargos por demanda máxima hasta en un 30% cuando los autobuses eléctricos se cargan rápidamente de forma simultánea durante las entradas nocturnas. El software de carga inteligente escalonada coincide con los picos de energía renovable, aliviando la presión sobre las distribuidoras y aprovechando las ventanas de tarifa baja. Asociaciones como Siemens-OMV ofrecen paquetes de gestión energética llave en mano que integran paneles solares fotovoltaicos, contenedores de almacenamiento de baterías y cargadores a escala de megavatio en un único contrato de servicio. La acumulación de ingresos mediante servicios auxiliares de red añade otra línea de ingresos al flujo de caja del proyecto, mejorando la bancabilidad para los financiadores privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de Botella en la Conexión a la Red en Depósitos Heredados | -3.8% | Alemania, Italia, nodos urbanos densos de la UE | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Alta Tensión | -2.7% | Europa del Este, emergente en Occidente | Largo plazo (≥ 4 años) |

| Incertidumbre sobre el Valor Residual de los Autobuses de Primera Generación | -2.4% | Mercados de arrendamiento a nivel de la UE | Mediano plazo (2-4 años) |

| Posibles Aranceles de la UE sobre Autobuses Eléctricos Chinos | -1.9% | Políticas comerciales a nivel de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red en Depósitos Heredados

La actualización de subestaciones y el cableado en instalaciones construidas para flotas diésel sigue siendo lenta porque las distribuidoras eléctricas enfrentan largos retrasos en los permisos. Los operadores en Milán y Múnich reportan esperas de 18 meses o más para conexiones de 2 MW, lo que obliga a depender temporalmente de cargadores móviles que limitan la ingesta de energía nocturna. El Plan de Acción para Redes de la Comisión Europea identifica un incremento del 60% en la demanda de electricidad para 2030, aunque muchos centros urbanos disponen de escasa capacidad de cableado adicional para gestionar la carga agrupada. Los retrasos pueden aplazar las fechas de inicio de los contratos e incrementar los presupuestos de conversión de depósitos, enfriando los calendarios de entrega a corto plazo a pesar de las sólidas carteras de pedidos.

Incertidumbre sobre el Valor Residual de los Autobuses Eléctricos de Primera Generación

Los autobuses entregados entre 2020 y 2023 cuentan con baterías cuya capacidad y química pueden no cumplir las próximas normas de contenido reciclado de la UE. Los arrendadores, por tanto, tienen dificultades para estimar los valores de reventa, lo que lleva a plazos de arrendamiento más cortos y mayores garantías de valor residual que trasladan el riesgo a los operadores. Solaris y Volvo han respondido con garantías de batería ampliadas, pero una curva de precios en el mercado secundario aún no se ha estabilizado. Los operadores temen que las brechas en el valor residual podrían ampliarse cuando los autobuses de segunda generación de largo alcance y carga rápida dominen las subastas después de 2027, añadiendo una prima de financiación a las adquisiciones actuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Autobús Eléctrico de Batería se Convierte en el Estándar

La tecnología de autobuses eléctricos de batería controló el 81,95% del mercado de autobuses eléctricos en Europa en 2025, impulsada por mandatos regulatorios y la maduración de la cadena de suministro que reduce las brechas en el precio de compra. El fuerte respaldo político, los trenes de transmisión más simples y la caída de los costes de las baterías sustentan una CAGR del 24,10% para el segmento hasta 2031. Los autobuses de pila de combustible siguen siendo una cobertura estratégica para rutas que superan los 400 km diarios, pero la escasez de puntos de repostaje de hidrógeno restringe su adopción generalizada. Los híbridos enchufables sirven ahora principalmente en contratos de transición donde las actualizaciones de los depósitos están incompletas.

Los fabricantes están estandarizando la electrónica de potencia y los sistemas de gestión térmica en sus líneas eléctricas y de hidrógeno, lo que reduce los gastos de desarrollo. Solaris está ejecutando un pedido de 130 unidades de hidrógeno para Bolonia mientras mantiene la producción de autobuses eléctricos de batería a gran escala, garantizando flexibilidad si cambian las señales políticas. Dado que los cuantiosos subsidios municipales apuntan a cero emisiones en el tubo de escape en lugar de a una tecnología específica, los gestores de flotas continúan eligiendo opciones de autobuses eléctricos de batería para el cumplimiento a corto plazo y la fiabilidad de costes, consolidando el liderazgo del segmento durante los próximos cinco años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Batería: El LFP Extiende su Ventaja en Seguridad y Coste

Los paquetes de litio-hierro-fosfato capturaron el 48,75% de la cuota del mercado de autobuses eléctricos en Europa en 2025 y lideran la categoría con la expansión proyectada más rápida de un 24,60% de CAGR hasta 2031, impulsados por ventajas de coste y una estabilidad térmica superior que resuenan con las prioridades de seguridad económica de los operadores. La vida útil de ciclos de la química, de más de 4.000 eventos de carga, ayuda a los operadores a planificar vidas útiles del activo de 12 años sin sustituciones de batería a mitad de vida, reduciendo la inversión de capital a lo largo de la vida útil. La decisión de Renault de adquirir módulos LFP de la planta de CATL en Hungría ilustra la confianza de los fabricantes de equipos originales en la seguridad del suministro europeo. El óxido de litio-níquel-manganeso-cobalto sigue siendo la química preferida para los autobuses articulados que necesitan alta densidad energética, pero el aumento de los precios del cobalto y el escrutinio ESG crean vientos en contra.

Los avances en el tamaño del mercado de autobuses eléctricos en Europa vinculados al LFP se ven reforzados por las cuotas de contenido reciclado del Reglamento de Baterías de la UE, que son más fáciles de cumplir con cátodos a base de hierro. Los operadores en Helsinki y Viena informan que las reclamaciones de garantía de las baterías están evolucionando a la baja en comparación con las primeras flotas de NMC, lo que indica un menor riesgo técnico. A lo largo del horizonte de previsión, la investigación en iones de sodio podría añadir otra química de bajo coste, pero la escala comercial es improbable antes de 2030, dejando al LFP como dominante.

Por Longitud del Autobús: Los Modelos Estándar Anclan las Redes Urbanas

Los autobuses estándar de 9 a 14 m representaron el 54,85% del tamaño del mercado de autobuses eléctricos en Europa en 2025, lo que refleja una maniobrabilidad eficiente en los trazados históricos de las ciudades y una capacidad para 70-90 pasajeros. Los operadores valoran que estos vehículos caben en las bahías de los depósitos existentes y se cargan dentro de los turnos nocturnos sin costosas actualizaciones de infraestructura.

Los modelos articulados y de dos pisos registran el crecimiento más rápido, con una CAGR del 23,95%, porque sirven a los corredores de alta densidad en Londres, Copenhague y Barcelona. El mayor precio inicial se compensa con un mayor número de pasajeros-kilómetro por conductor, lo que favorece una economía laboral favorable. Los formatos de minibús de menos de 9 m continúan cubriendo nichos de conexión en aeropuertos o zonas rurales donde la demanda es escasa, aunque el número de unidades en flota sigue siendo modesto en comparación con los troncos de las ciudades principales.

Por Tipo de Consumidor: Los Operadores Privados Acortan la Brecha

Los organismos gubernamentales siguen dominando con una cuota del 63,85% porque sus ciclos de adquisición se alinean con los compromisos climáticos políticos y los programas de subvenciones. Sin embargo, los operadores de flotas privadas muestran el mayor impulso, con una CAGR del 26,75% hasta 2031. Esta tendencia refleja los modelos de concesión en países como Suecia, donde las autoridades públicas fijan los estándares de servicio pero externalizan las operaciones bajo contratos a largo plazo que premian las bajas emisiones.

Los grandes grupos privados como Arriva y Keolis se benefician de su escala multinacional y pueden amortizar la inversión en formación y telemática entre miles de vehículos. Los nuevos participantes financiados por capital riesgo también están entrando en los segmentos de autocares interurbanos premium, atraídos por la caída de los costes de las baterías y la rentabilidad de las rutas. A medida que las entidades financieras se familiarizan con las estructuras de Batería como Servicio, se espera que la propiedad privada de autobuses eléctricos supere a la propiedad municipal en nuevas matriculaciones después de 2029, diversificando aún más el campo competitivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Servicios Interurbanos Desbloquean un Nuevo Potencial de Alcance

Aunque las operaciones urbanas intraurbanas representaron el 67,95% del uso en 2025, las mejoras en la densidad energética de las baterías están desbloqueando los servicios interurbanos y regionales con una CAGR del 25,10%. El prototipo eIntouro de Daimler registra un alcance de 500 km, eliminando una parada de carga intermedia en muchas líneas regionales. Los operadores nacionales de autocares en Austria y Portugal han comenzado rutas piloto que reportan ahorros del 90% en emisiones de CO₂ durante toda la vida útil en comparación con los diésel Euro VI, reforzando las narrativas para los inversores.

Los operadores de traslados aeroportuarios también se reconvierten rápidamente porque los horarios predecibles simplifican la logística de carga. Mientras tanto, los servicios orientados al turismo en el sur de Italia y las islas griegas evalúan la carga asistida por energía solar en el techo para mitigar las limitaciones de la red. Para 2030, se proyecta que la cuota de despliegues del mercado de autobuses eléctricos en Europa en rutas interurbanas se duplique, lo que indica un potencial de crecimiento significativo para los modelos de largo alcance.

Análisis Geográfico

Alemania mantuvo el 18,35% de la cuota del mercado de autobuses eléctricos en Europa en 2025, gracias a un subsidio federal que reembolsa hasta el 80% de la diferencia de coste entre los modelos eléctricos y los diésel. La presencia nacional de Daimler, MAN y las filiales de Solaris acelera el cumplimiento del contenido local, alentando a ciudades como Hamburgo y Berlín a realizar pedidos masivos que se extienden hasta 2030. Las asociaciones público-privadas también financian depósitos de carga con capacidad excedente a la que pueden acceder los municipios vecinos, distribuyendo los costes de infraestructura.

Italia está posicionada para el crecimiento más rápido, con una CAGR del 29,90%, bajo un plan de incentivos de 50 millones de EUR respaldado por los planes de recuperación de la UE. Las expansiones de flota en Roma, Milán y Nápoles buscan cumplir los próximos plazos de calidad del aire al tiempo que estimulan a los ensambladores de carrocerías nacionales. Las agencias de tránsito italianas suelen seleccionar marcos de adquisición conjunta que agrupan la demanda entre provincias, mejorando los volúmenes de licitación y reduciendo los precios por vehículo.

El Reino Unido continúa desplegando grandes flotas bajo su programa de Áreas Regionales de Autobuses de Cero Emisiones (Zero-Emission Bus Regional Areas) de 500 millones de GBP, registrando un crecimiento interanual del 40% en 2024. Escocia alcanza una penetración especialmente alta porque los consejos insulares y rurales valoran la reducción del ruido y los precios estables de la electricidad. Francia aprovecha a los productores nacionales como Iveco Bus para mantener precios competitivos y asegurar contratos de exportación en el África francófona, fortaleciendo indirectamente la cadena de suministro local. Los países nórdicos ya registran una penetración eléctrica casi saturada, pero continúan pilotando tecnologías emergentes como la carga por inducción en carretera, asegurando que las lecciones de las operaciones en climas extremos retroalimenten las mejores prácticas continentales.

Panorama Competitivo

El mercado de autobuses eléctricos en Europa muestra una concentración moderada. Los principales proveedores incluyen Mercedes-Benz, MAN, Volvo, Solaris y BYD. Los fabricantes de equipos originales tradicionales aprovechan sus redes de distribuidores de décadas, que tranquilizan a los operadores respecto a la disponibilidad de piezas y el respaldo del valor residual. Solaris se diferencia gracias a su experiencia pionera en hidrógeno, ganando licitaciones de tecnología mixta que cubren futuras variaciones de política.

El participante chino BYD continúa ampliando su presencia a través de empresas conjuntas que localizan el ensamblaje, suavizando la posible exposición arancelaria. Su alianza con Alexander Dennis en el Reino Unido produce autobuses de dos pisos adaptados a los estrechos gálibos de Londres, compitiendo en precio con los rivales europeos al tiempo que cumple las normas de contenido local. Mientras tanto, Scania fortaleció la integración vertical en 2025 profundizando en la colaboración en celdas de batería con Northvolt, en busca de seguridad de coste y suministro.

En toda la industria europea de autobuses eléctricos, la ventaja competitiva se está desplazando de los márgenes de hardware hacia los servicios de ciclo de vida. Las garantías de batería a cinco años OMNIplus de Mercedes-Benz incluyen telemática, formación de conductores y software de gestión energética, asegurando así flujos de ingresos a largo plazo. Volvo y VDL ahora ofrecen ingeniería de electrificación de depósitos junto con la entrega de vehículos, capturando el gasto en infraestructura que puede superar el coste del autobús a lo largo de un horizonte de diez años. Las plataformas digitales de optimización de flotas se insertan aún más en la captura de valor, con proveedores de telemática que se asocian directamente con financiadores para suscribir garantías de rendimiento.

Líderes de la Industria de Autobuses Eléctricos en Europa

MAN Truck & Bus

Solaris Bus & Coach sp. z o.o.

Volvo Buses

Mercedes-Benz Group AG

BYD Auto Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: MAN Truck & Bus presentó en primicia el Lion's Coach E con hasta 650 km de autonomía y carga CCS de 375 kW, marcando el primer autocar eléctrico de producción en serie de Europa.

- Mayo 2025: VAG Núremberg incorporó 31 unidades articuladas Mercedes-Benz eCitaro G a su flota urbana, apoyando los corredores de alta capacidad.

- Abril 2025: Solaris obtuvo contratos de 170 autobuses en Suecia, incluidas 89 unidades para Nobina Sverige y 81 para VR Sverige AB, consolidando su presencia en los países nórdicos.

- Febrero 2025: Go-Ahead realizó su primer pedido de autobuses eléctricos con Volvo, ampliando la posición del fabricante en el mercado regional del Reino Unido.

Alcance del Informe del Mercado de Autobuses Eléctricos en Europa

El Mercado Europeo de Autobuses Eléctricos está segmentado por Tipo de Propulsión (Autobús Eléctrico de Batería, Autobús Eléctrico Híbrido Enchufable y Autobús Eléctrico de Pila de Combustible), por Tipo de Batería (Litio-ion, Batería de Hidruro de Níquel-Metal (NiMH) y Otros), por Tipo de Consumidor (Gobierno y Operadores de Flotas) y por País. El informe ofrece el tamaño del mercado y las previsiones en Valor (miles de millones de USD) para todos los segmentos anteriores.

El Mercado Europeo de Autobuses Eléctricos cubre las últimas tendencias de demanda de autobuses eléctricos, el desarrollo tecnológico, las últimas políticas gubernamentales, las tecnologías de baterías, etc. También cubre la cuota de mercado de los principales fabricantes de autobuses eléctricos en Europa.

| Autobús Eléctrico de Batería (BEB) |

| Autobús Eléctrico Híbrido Enchufable (PHEB) |

| Autobús Eléctrico de Pila de Combustible (FCEB) |

| Litio-Hierro-Fosfato (LFP) |

| Óxido de Litio-Níquel-Manganeso-Cobalto (NMC) |

| Hidruro de Níquel-Metal (NiMH) |

| Otros (Iones de sodio, Estado sólido) |

| Menos de 9 m |

| 9-14 m (Estándar) |

| Más de 14 m (Articulado/Dos pisos) |

| Agencias Gubernamentales / de Tránsito Municipal |

| Operadores de Flotas Privadas |

| Transporte Urbano Intraurbano |

| Interurbano y Regional |

| Servicios de Aeropuerto y Traslado |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Noruega |

| Polonia |

| Suecia |

| Finlandia |

| Bélgica |

| Suiza |

| Resto de Europa |

| Por Tipo de Propulsión | Autobús Eléctrico de Batería (BEB) |

| Autobús Eléctrico Híbrido Enchufable (PHEB) | |

| Autobús Eléctrico de Pila de Combustible (FCEB) | |

| Por Química de Batería | Litio-Hierro-Fosfato (LFP) |

| Óxido de Litio-Níquel-Manganeso-Cobalto (NMC) | |

| Hidruro de Níquel-Metal (NiMH) | |

| Otros (Iones de sodio, Estado sólido) | |

| Por Longitud del Autobús | Menos de 9 m |

| 9-14 m (Estándar) | |

| Más de 14 m (Articulado/Dos pisos) | |

| Por Tipo de Consumidor | Agencias Gubernamentales / de Tránsito Municipal |

| Operadores de Flotas Privadas | |

| Por Aplicación | Transporte Urbano Intraurbano |

| Interurbano y Regional | |

| Servicios de Aeropuerto y Traslado | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Polonia | |

| Suecia | |

| Finlandia | |

| Bélgica | |

| Suiza | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autobuses eléctricos en Europa?

El tamaño del mercado de autobuses eléctricos en Europa se sitúa en 5.490 millones de USD en 2026 y se proyecta que crecerá hasta los 15.580 millones de USD en 2031.

¿Con qué rapidez se espera que crezca el mercado de autobuses eléctricos en Europa?

Se prevé que el mercado se expanda a una CAGR del 23,18% entre 2026 y 2031, sustentado por estrictos mandatos de la UE en materia de transporte limpio y la caída de los costes de las baterías.

¿Qué tecnología de propulsión domina los despliegues europeos?

Los autobuses eléctricos de batería dominan el 81,95% de las nuevas matriculaciones, gracias a las maduras redes de carga y al superior coste total de propiedad.

¿Qué país es el mayor mercado de autobuses eléctricos en Europa?

Alemania lidera con una cuota del 18,35% gracias a los generosos subsidios federales y a la sólida capacidad de fabricación nacional.

Última actualización de la página el: