Tamaño y Participación del Mercado de Autobuses Eléctricos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.67% CAGR |

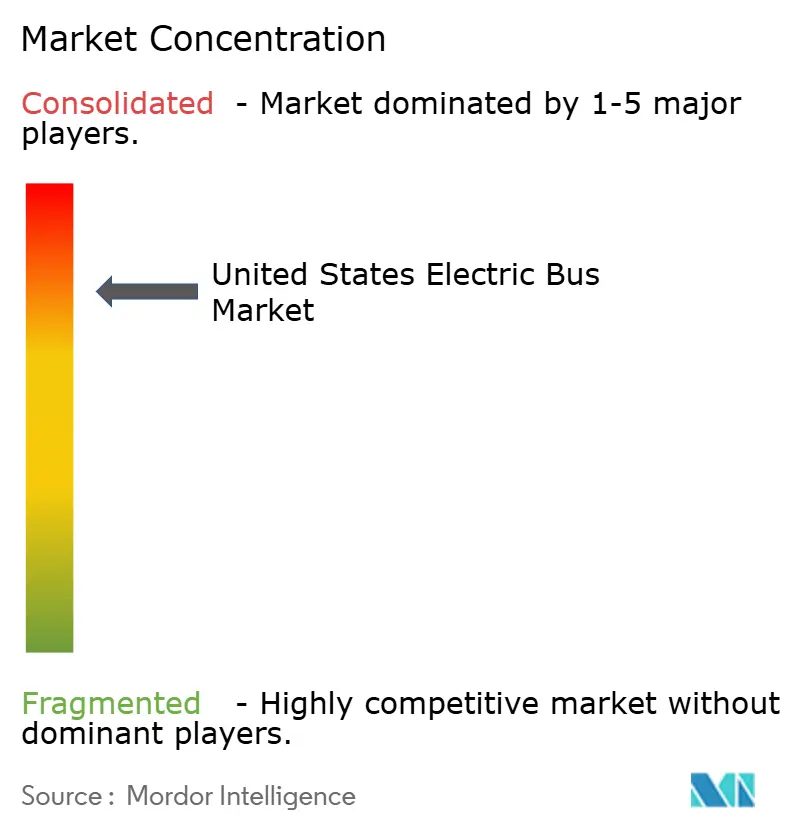

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos de los Estados Unidos por Mordor Intelligence

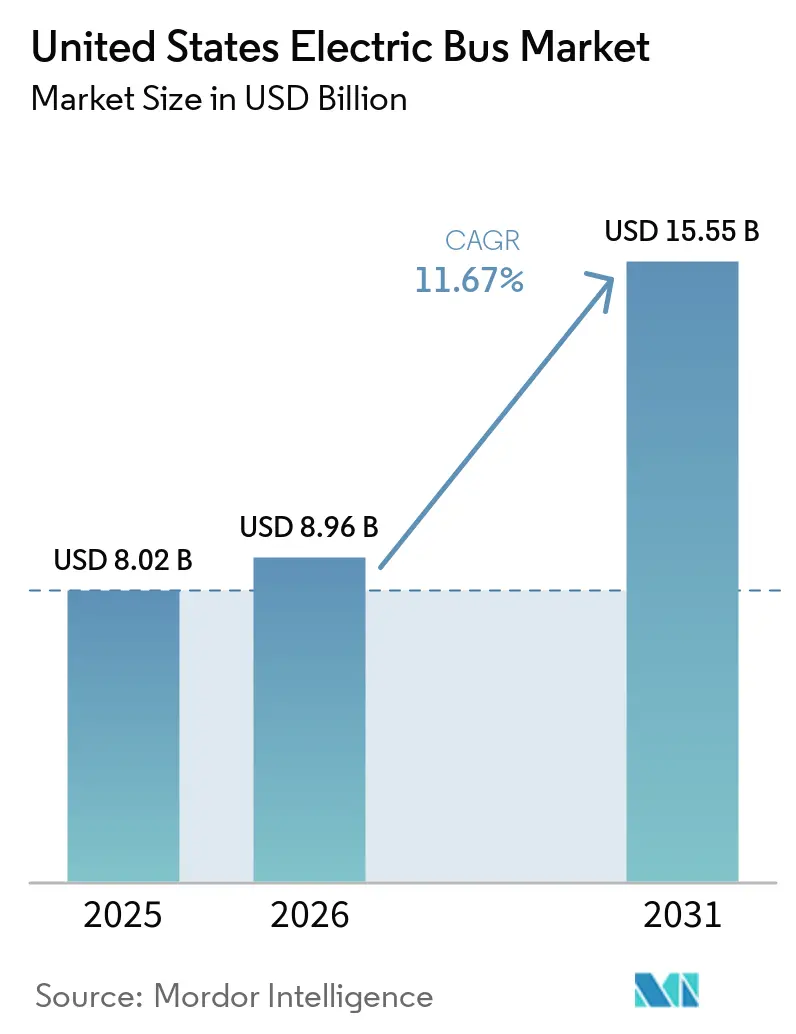

El tamaño del mercado de autobuses eléctricos de los Estados Unidos fue valorado en USD 8,02 mil millones en 2025 y se proyecta que crezca de USD 8,96 mil millones en 2026 a USD 15,55 mil millones en 2031, registrando una CAGR del 11,67% durante el mismo período. Las plataformas eléctricas de batería dominan las adquisiciones actuales porque los mandatos federales y estatales de cero emisiones acortan el ciclo tradicional de reemplazo diésel de 12 años. Las agencias aceleran la planificación de plazos para captar las subvenciones de Autobuses Escolares Limpios de la Agencia de Protección Ambiental (EPA) y de Bajo-Nulo de la Administración Federal de Tránsito (FTA), mientras que los fabricantes de equipos originales localizan la producción de componentes para satisfacer las normas de Compra en América y reducir la exposición arancelaria. La regulación de Tránsito Limpio Innovador (ICT) de California, junto con políticas paralelas en Nueva York y Washington, preserva la visibilidad de la demanda, lo que fomenta la inversión en infraestructura de carga. Al mismo tiempo, la caída de los costos de las baterías de litio-hierro-fosfato (LFP), la paridad del costo total de propiedad (TCO) en rutas de alta utilización y los emergentes corredores de reabastecimiento de hidrógeno amplían la base direccionable del mercado de autobuses eléctricos de los Estados Unidos.

Conclusiones Clave del Informe

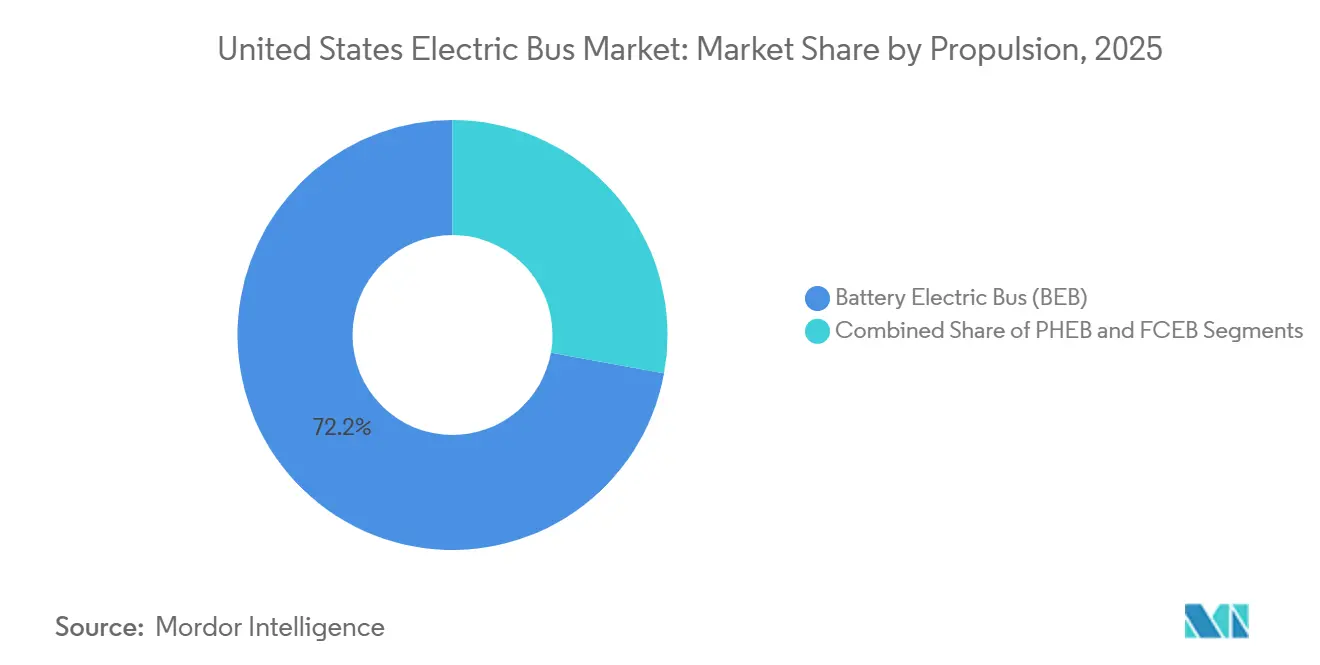

- Por propulsión, los autobuses eléctricos de batería lideraron el mercado de autobuses eléctricos de los Estados Unidos con una participación de mercado del 72,16% en 2025; se espera que las plataformas de celda de combustible registren la CAGR más rápida del 24,24% hasta 2031.

- Por aplicación, las flotas de ciudad y tránsito representaron el 62,75% del tamaño del mercado de autobuses eléctricos de los Estados Unidos en 2025, mientras que las rutas interurbanas y regionales avanzan a una CAGR del 16,02% hasta 2031.

- Por química de batería, el LFP capturó la mayor participación del 59,21% en 2025; el titanato de litio creció a una CAGR del 18,78%.

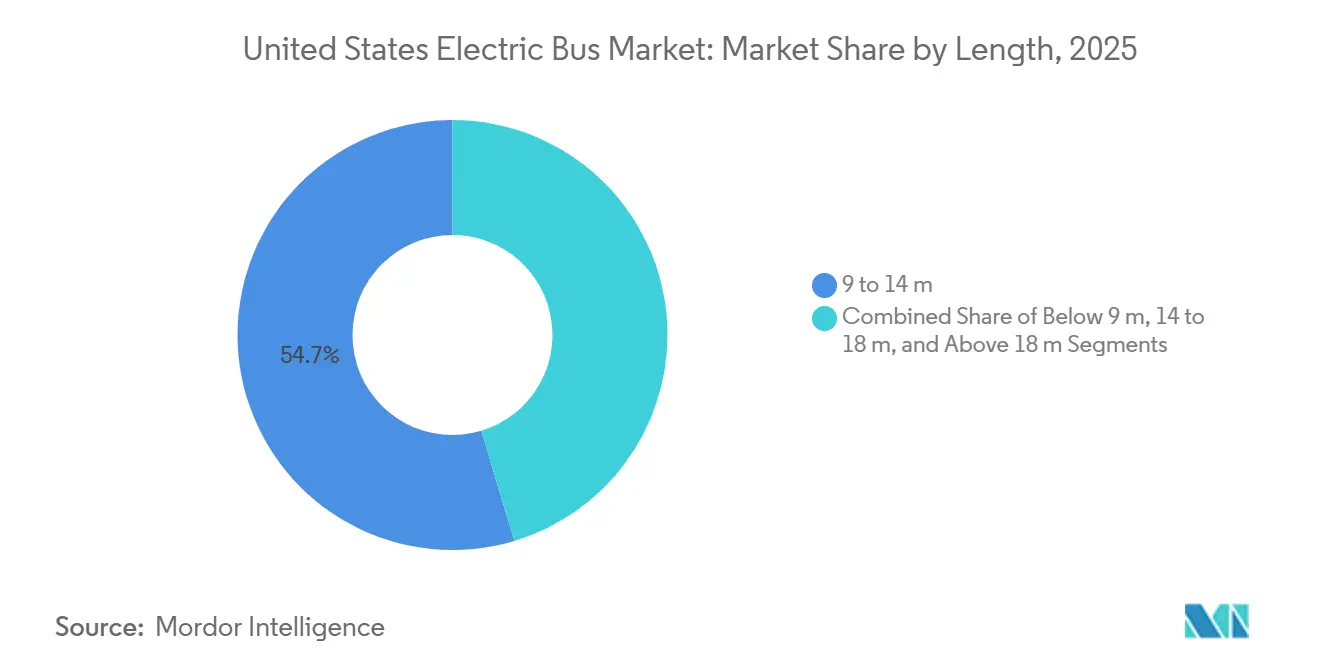

- Por longitud, el segmento de 9-14 m representó el 54,65% del mercado en 2025; las plataformas articuladas de más de 18 m crecieron a una CAGR del 14,36%.

- Por arquitectura de motor, las unidades síncronas de imán permanente dominaron con una participación del 60,73% en 2025 y están preparadas para registrar la CAGR más alta del 15,84%.

- Por potencia de motor, la banda de 151-200 kW tuvo una participación del 38,46% en 2025; la clase de 251-320 kW se acelera a una CAGR del 15,61%.

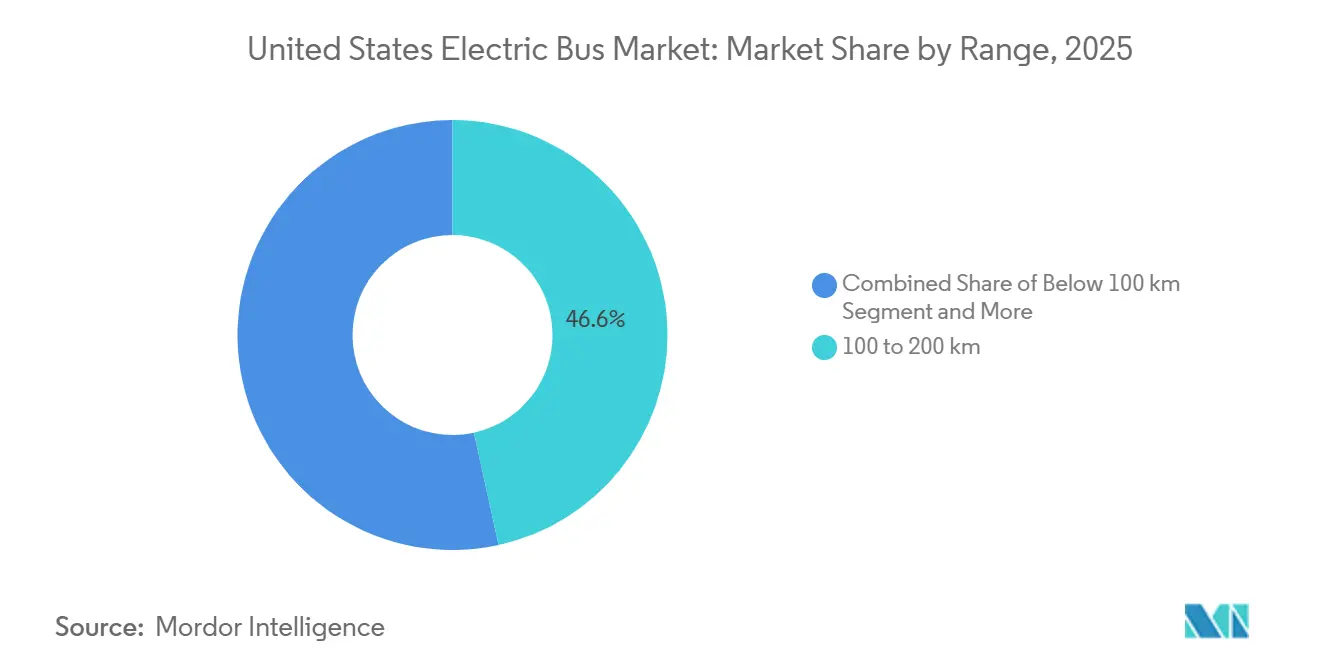

- Por autonomía, la banda de 100-200 km comandó una participación del 46,56% en 2025; la clase de 300-450 km está preparada para expandirse a una CAGR del 17,46%.

- Por uso final, las flotas públicas representaron una participación del 82,99% en 2025; los operadores privados registrarán una CAGR del 14,86%.

- Por estado, California lideró con el 19,74% de la demanda en 2025; su CAGR del 13,38% aún está por detrás de pares de crecimiento más rápido como Texas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autobuses Eléctricos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos Federales y Estatales de Cero Emisiones | +3.2% | California, Nueva York, Washington, Massachusetts, Oregón | Mediano plazo (2-4 años) |

| Financiamiento Federal para la Electrificación del Tránsito | +2.8% | A nivel nacional, concentrado en distritos de tránsito metropolitano | Corto plazo (≤ 2 años) |

| Caída de los Precios de los Paquetes de Baterías | +2.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Paridad de TCO para Rutas Urbanas en 2026 | +1.9% | Agencias de tránsito urbano en California, Texas, Illinois, Nueva York | Corto plazo (≤ 2 años) |

| Adopción Impulsada por la Salud en Flotas Escolares | +1.4% | A nivel nacional, concentración temprana en California, Nueva York, Maryland | Mediano plazo (2-4 años) |

| Flujos de Ingresos por Créditos de Carbono | +0.9% | California (LCFS), Oregón, Washington | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Federales y Estatales de Cero Emisiones

La norma de Tránsito Limpio Innovador de California obliga a las grandes agencias a adquirir únicamente autobuses de cero emisiones a partir de principios de 2029, comprimiendo los ciclos de reemplazo tradicionales y aumentando la visibilidad de la demanda para los proveedores[1]"Requisito de Autobús de Tránsito de Cero Emisiones", Departamento de Energía de los EE. UU., afdc.energy.gov. Los gestores de flotas responden acelerando el diseño de infraestructura para que las actualizaciones de servicios públicos, la selección de cargadores y la capacitación de la fuerza laboral avancen en paralelo con las licitaciones de vehículos. Nueva York, Washington y Massachusetts replican la plantilla regulatoria, dando a los fabricantes confianza para planificar ranuras de producción plurianuales en lugar de lotes únicos. Dado que la mayoría de las normas favorecen el contenido nacional, los constructores que localizan paquetes de baterías, motores y arneses de cableado disfrutan de caminos más claros a través de la certificación de Compra en América. El efecto acumulativo de esos mandatos es una ola de adquisiciones a nivel nacional que consolida la trayectoria de crecimiento del mercado de autobuses eléctricos de los Estados Unidos.

Financiamiento Federal para la Electrificación del Tránsito

Los reembolsos del Programa de Autobuses Escolares Limpios de la EPA y las subvenciones de Bajo-Nulo de la FTA convierten la intención política en órdenes de compra firmadas, particularmente para agencias que carecen de capacidad de emisión de bonos[2]"Todo sobre el Programa de Autobuses Escolares Limpios", Iniciativa de Autobuses Escolares Eléctricos, electricschoolbusinitiative.org. La puntuación de las subvenciones tiende a recompensar la infraestructura lista para ejecutar, por lo que los licitantes a menudo alinean las entregas de autobuses con la puesta en marcha de los cargadores para evitar activos varados. Los proveedores agrupan cada vez más vehículos, diseño de depósitos y mantenimiento a largo plazo en un solo contrato, simplificando la supervisión de la agencia y garantizando la disponibilidad de piezas. La promesa de continuas asignaciones federales también tranquiliza a los prestamistas, permitiendo tasas de interés competitivas en cualquier desembolso de capital restante. En conjunto, esas palancas financieras reducen la prima de riesgo que antes disuadía a los primeros adoptantes.

Caída de los Precios de los Paquetes de Baterías

La rápida ampliación de las plantas de celdas nacionales, combinada con cambios de química hacia el litio-hierro-fosfato, recorta la partida de costos más grande en un autobús eléctrico. El menor costo de las baterías reduce la brecha inicial con los modelos diésel, liberando los presupuestos de las agencias para elementos complementarios como la recapacitación de la fuerza laboral y la capacitación en respuesta a emergencias. Con menos capital inmovilizado en cada vehículo, los planificadores de flotas se sienten cómodos adoptando ciclos de adquisición más cortos, lo que acelera la actualización tecnológica. En paralelo, el abastecimiento local cumple con las normas de contenido, mejorando la elegibilidad para subvenciones y protegiendo a los compradores de los aranceles de importación. Estos impulsores se refuerzan mutuamente, profundizando el argumento económico para la adopción a gran escala.

Paridad de TCO para Rutas Urbanas en 2026

Incluso antes de que lleguen nuevos incentivos, muchas agencias urbanas reportan costos operativos que superan a las flotas diésel heredadas en sus rutas de mayor utilización. Los ahorros provienen de energía más barata, trenes de transmisión más simples y menor desgaste de frenos debido a los sistemas regenerativos. A medida que los talleres recopilan más datos de servicio, crece la confianza en que el gasto durante el ciclo de vida se mantendrá por debajo de las normas históricas, incluso cuando se requiera el reemplazo de la batería a mitad de vida. Las empresas de servicios públicos complementan la tendencia ofreciendo tarifas de uso en el tiempo que recompensan la carga nocturna, añadiendo un margen de seguridad financiera. El resultado es un punto de inflexión donde la electrificación se convierte en la opción predeterminada en lugar del piloto.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en la Conexión a la Red Eléctrica de los Depósitos | -1.8% | Áreas metropolitanas con infraestructura de servicios públicos envejecida: Nueva York, Los Ángeles, Chicago | Corto plazo (≤ 2 años) |

| Red de Carga de Alta Potencia Escasa | -1.3% | Corredores interurbanos, distritos de tránsito rurales | Mediano plazo (2-4 años) |

| Alto Costo Inicial de los Autobuses Eléctricos de Celda de Combustible | -0.9% | California, programas piloto seleccionados en Texas, Ohio | Largo plazo (≥ 4 años) |

| Corredores de Hidrógeno Limitados | -0.7% | Fuera de California, Oregón, Washington | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Conexión a la Red Eléctrica de los Depósitos

Las colas de interconexión en las empresas de servicios públicos urbanos a menudo superan el cronograma de construcción del propio depósito, lo que obliga a las agencias a escalonar las entregas de autobuses o arrendar activos de carga temporales. Los gestores de proyectos deben coordinar los permisos municipales, la ingeniería de servicios públicos y los calendarios de los contratistas con una precisión casi quirúrgica para evitar equipos inactivos. Las limitaciones de personal en los departamentos de obras públicas añaden mayor incertidumbre, especialmente cuando varios depósitos en la misma región buscan actualizaciones simultáneamente. Algunas agencias mitigan el riesgo de retraso instalando almacenamiento de baterías en el sitio que amortigua la demanda máxima, aunque hacerlo aumenta la intensidad de capital. Hasta que los procesos de las empresas de servicios públicos se aceleren, el acceso a la red sigue siendo un elemento limitante para muchos despliegues.

Red de Carga de Alta Potencia Escasa

Las rutas de larga distancia necesitan cargadores a pie de carretera que puedan reponer energía durante los descansos obligatorios de los conductores, pero la cobertura nacional sigue siendo irregular fuera de los corredores costeros. Las cadenas privadas de paradas de camiones sopesan cuidadosamente la inversión porque la utilización de autobuses difiere del tráfico de carga, creando incertidumbre sobre el período de recuperación. Las agencias de tránsito a veces se asocian con distritos vecinos para cofinanciar instalaciones compartidas, aunque la gobernanza entre jurisdicciones puede ralentizar la toma de decisiones. Sin una carga predecible en ruta, los planificadores deben sobredimensionar las baterías a bordo o restringir las unidades eléctricas a tramos más cortos, limitando la flexibilidad. Una red más amplia desbloquearía plataformas de largo alcance mucho más rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propulsión: Las Plataformas de Hidrógeno Incursionan en Nichos de Larga Distancia

Los autobuses eléctricos de batería mantuvieron una participación de mercado del 72,16% en el mercado de autobuses eléctricos de los Estados Unidos en 2025, aunque se prevé que las variantes de celda de combustible crezcan a una CAGR del 24,24% a medida que las estaciones de hidrógeno se expandan más allá de California. Los primeros despliegues en la Cuenca Aérea de la Costa Sur validan ciclos de servicio de 300 millas sin largas esperas de carga, lo que resulta atractivo para operaciones en zonas montañosas o de clima frío. Las agencias reconocen que las unidades de batería cubren la mayoría de las necesidades urbanas, pero la autonomía de las celdas de combustible y el reabastecimiento en 10 minutos replican de cerca los patrones diésel, facilitando la programación de conductores. Los fabricantes localizan el ensamblaje de pilas para cumplir con las normas de Compra en América, aunque los costos de suministro de hidrógeno verde aún deben bajar para desbloquear una adopción amplia.

Las autoridades de tránsito que experimentan con flotas mixtas ven valor operativo en asignar autobuses de batería a circuitos urbanos predecibles y reservar unidades de celda de combustible para rutas exprés o de terreno intensivo. A medida que el programa nacional de centros de hidrógeno canaliza USD 8 mil millones hacia la producción y la logística, el camino de la tecnología hacia la paridad mejora, pero los plazos de infraestructura empujan el volumen material hacia la segunda mitad del período de pronóstico. La integración de códigos comunes de almacenamiento y seguridad reduce la fricción en los permisos, haciendo del hidrógeno una palanca realista para la expansión del segmento en el mercado de autobuses eléctricos de los Estados Unidos.

Por Aplicación: La Demanda Interurbana se Acelera con Corredores de Carga Rápida

Las flotas de ciudad y tránsito representaron el 62,75% de los ingresos de 2025, beneficiándose de flujos continuos de subvenciones y objetivos legislativos claros. Sin embargo, las rutas interurbanas y regionales registran una CAGR del 16,02% porque las densidades de batería ahora admiten operaciones de 300-450 km, y las empresas de servicios públicos cofinancian la carga de megavatios a pie de carretera. Las primeras construcciones de corredores entre Sacramento-Reno y Dallas-Houston demuestran resiliencia en los horarios cuando las recargas de 30 minutos se alinean con los descansos de los conductores. Los distritos escolares absorben rápidamente los reembolsos de la EPA, pero la propiedad fragmentada ralentiza la escala nacional a pesar de las sólidas narrativas de salud pública.

Los aeropuertos y los campus corporativos despliegan lanzaderas de cero emisiones para cumplir con los compromisos de reducción del Alcance 1, sirviendo como escaparates visibles que refuerzan las ambiciones de política municipal. Los operadores de autocares se mantienen cautelosos hasta que el rendimiento en invierno y los valores de reventa se estabilicen, aunque los programas piloto con autobuses de paquete extendido sugieren una economía alcanzable en rutas turísticas premium. El mosaico diverso de casos de uso sostiene los pedidos pendientes, ayudando a los fabricantes de equipos originales a amortizar las inversiones en plataformas en todo el espectro del tamaño del mercado de autobuses eléctricos de los Estados Unidos.

Por Química de Batería: El LFP Mantiene el Liderazgo mientras el LTO Sobresale en Climas Fríos

Las baterías de litio-hierro-fosfato mantuvieron una participación de mercado del 59,21% en el mercado de autobuses eléctricos de los Estados Unidos en 2025, gracias a la estabilidad térmica y las ventajas de costo sobre las químicas de níquel. La CAGR del 18,78% del titanato de litio proviene de agencias en Minnesota, Illinois y el norte del estado de Nueva York que valoran la capacidad de carga en 10 minutos y el sólido rendimiento bajo cero para el estacionamiento nocturno al aire libre. El níquel-manganeso-cobalto sigue restringido a autocares de largo alcance donde la densidad de energía supera el costo.

Los pilotos de iones de sodio y estado sólido continúan bajo subvenciones del Departamento de Energía, pero no afectarán el volumen antes de 2028. Los esfuerzos de localización de la cadena de suministro ponen en línea nuevas plantas de celdas LFP en el Medio Oeste, mitigando la exposición arancelaria y fortaleciendo la elegibilidad para subvenciones. Mientras tanto, las políticas de fin de vida útil de las baterías en desarrollo por parte de la EPA fomentan el almacenamiento estacionario de segunda vida, reduciendo el riesgo de valor residual que antes obstaculizaba las adquisiciones en municipios con presupuesto ajustado.

Por Longitud: Los Modelos Articulados Electrifican los Corredores de Alta Capacidad

Los autobuses estándar de 40 pies (9-14 m) capturaron el 54,65% de la participación en 2025 debido a la compatibilidad con la infraestructura de los depósitos. Las plataformas articuladas de más de 18 m, que crecen a una CAGR del 14,36%, apoyan los carriles de tránsito rápido en autobús en Los Ángeles, Seattle y Miami, donde las reducciones de frecuencia dependen de mayores recuentos de pasajeros por hora de conductor. Los vehículos de corte por debajo de 9 m se utilizan para servicios de paratránsito y lanzaderas rurales. Sin embargo, sus limitados volúmenes de adquisición están ralentizando el desarrollo de plataformas de alto voltaje dedicadas.

Los gestores de flotas ven cada vez más la electrificación de los autobuses articulados como una alternativa rentable a la expansión de los sistemas de tren ligero. La carga nocturna en el depósito es una ventaja importante, ya que evita los altos costos de instalación de sistemas de catenaria. Sin embargo, el uso de paquetes de baterías más grandes y motores de doble eje conlleva sus propios desafíos. Estos requieren rutinas de mantenimiento más estrictas y una capacitación extensiva en toda la flota. Para abordar estos problemas, las agencias están distribuyendo las entregas en varios ciclos presupuestarios para garantizar una transición más fluida.

Por Arquitectura de Motor: Prevalece la Eficiencia del Motor Síncrono de Imán Permanente

Los motores síncronos de imán permanente comandaron la mayor participación con el 60,73% en 2025, reflejando la preferencia de los operadores por trenes de transmisión ricos en par que se adaptan a los ciclos de servicio de arranque y parada. Sus ganancias de eficiencia se traducen en paquetes de baterías más pequeños o mayor autonomía, lo que a su vez reduce el peso total del vehículo y la carga en el piso. Las alternativas de inducción retienen un nicho entre las agencias que priorizan la independencia de las tierras raras sobre la eficiencia máxima, a menudo combinando el diseño con opciones de química que ya se inclinan hacia un menor costo. Los conceptos de reluctancia conmutada siguen siendo experimentales debido a los desafíos de ruido acústico que comprometen la comodidad de los pasajeros. De cara al futuro, se prevé que los sistemas de imán permanente registren la CAGR más rápida del 15,84% a medida que la localización de la cadena de suministro alivie las preocupaciones sobre el abastecimiento de materiales.

Los patrones de adopción también dependen de los ecosistemas de servicio. Los fabricantes de equipos originales con depósitos de piezas establecidos y programas de capacitación de técnicos ganan ventaja, ya que las flotas prefieren una cobertura de garantía sin interrupciones en múltiples variantes de motor. Las autoridades de tránsito ponderan los acuerdos de mantenimiento a largo plazo más que los ahorros iniciales marginales, consolidando aún más el diseño dominante. Los responsables de políticas que observan la geopolítica de las tierras raras fomentan la diversificación, pero se detienen antes de prescribir tipos de motores, dejando la elección tecnológica en gran medida impulsada por el mercado. Esa flexibilidad mantiene activa la competencia sin descarrilar la prima puesta en la fiabilidad.

Por Potencia de Motor: Las Clasificaciones Más Altas Apuntan a Rutas Desafiantes

La banda de 151-200 kW tuvo la mayor participación de mercado con el 38,46% en 2025, proporcionando un envolvente de potencia equilibrado para autobuses estándar de 40 pies en circuitos urbanos de terreno mixto. Las agencias que actualizan servicios articulados o de subida de colinas se inclinan hacia la clase de 251-320 kW, que registra la CAGR más rápida del segmento del 15,61%. Esos trenes de transmisión de mayor potencia dan a los programadores la confianza de que las unidades de cero emisiones igualarán los horarios diésel en condiciones exigentes. Las configuraciones de menor potencia sobreviven principalmente en nichos de lanzadera o paratránsito donde las cargas de pasajeros se mantienen ligeras y el espacio en el depósito es limitado.

Los requisitos de capacitación crecen junto con la potencia del motor, ya que los conductores deben adaptarse a curvas de aceleración más rápidas y perfiles de frenado regenerativo. Los equipos de mantenimiento también ajustan las estrategias de enfriamiento para preservar la vida útil del motor bajo carga sostenida. Los organismos de financiamiento ven las clasificaciones de potencia como un indicador del riesgo del ciclo de servicio y ocasionalmente ajustan los términos de arrendamiento si los operadores superan los límites de diseño. En conjunto, esas consideraciones empujan a las agencias hacia un modelado exhaustivo de rutas antes de especificar la clase de motor. Seleccionar la clasificación correcta se convierte así en un ejercicio de control de costos a largo plazo tanto como en una elección de ingeniería.

Por Autonomía: Las Plataformas Listas para Corredores Ganan Impulso

Los autobuses que ofrecen autonomía real dentro de la banda de 100-200 km constituyeron la mayor participación del 46,56% en 2025, cubriendo fácilmente los bloques urbanos típicos con carga nocturna en el depósito. Sin embargo, los modelos en la categoría de 300-450 km registran la CAGR más rápida del 17,46%, ya que desbloquean oportunidades interurbanas que anteriormente recaían en el diésel. Las juntas de tránsito aprecian la latitud operativa para combinar líneas alimentadoras suburbanas y recorridos exprés más largos bajo un mismo paraguas tecnológico. Los fabricantes de equipos originales responden refinando el software de gestión de energía que maximiza la recuperación sin erosionar la salud de la batería. Simultáneamente, las empresas de servicios públicos pilotan la carga en corredores para hacer factibles las recargas a mediodía, impulsando aún más la confianza en las ofertas de largo alcance.

El rendimiento en clima frío sigue siendo una variable de planificación, con algunas agencias asignando calentadores auxiliares o capacidad excedente como seguro. Las diferencias en la topografía local también influyen en los rangos de autonomía preferidos, lo que demuestra que una solución única no sirve para todos. Dado que el financiamiento público rara vez cubre especificaciones excesivas, las flotas deben pronosticar la estabilidad de las rutas durante la vida útil del autobús. Los proveedores que combinan soporte de análisis de datos con vehículos ganan influencia en estos debates, orientando a los compradores hacia selecciones de autonomía óptimas, no meramente máximas.

Por Uso Final: Las Flotas Públicas Anclan el Crecimiento del Volumen

Los operadores públicos capturaron la participación mayoritaria con el 82,99% en 2025, impulsados por los plazos regulatorios y el acceso directo a las subvenciones federales. Sus largos ciclos presupuestarios se alinean bien con los libros de pedidos de los fabricantes de equipos originales, permitiendo a las fábricas nivelar la producción y negociar contratos favorables de materias primas. Los compradores privados, lanzaderas de aeropuertos, campus tecnológicos y recintos de eventos adoptan procesos de decisión más rápidos pero representan volúmenes más pequeños, por lo que a menudo recurren al arrendamiento para minimizar el impacto en el balance. A pesar de esa brecha de tamaño, las flotas privadas registran la CAGR más rápida del 14,86% hasta 2031 a medida que los objetivos de sostenibilidad corporativa se endurecen. El éxito aquí alienta a los fabricantes a adaptar paquetes de servicio que compensan la limitada ingeniería interna.

La dominancia del sector público da forma a las normas de especificación, ya que las plantillas de adquisición municipal establecen requisitos de referencia que se extienden hacia los compradores más pequeños. Los planes de estudio de capacitación, los estándares de seguridad y las expectativas de garantía se remontan a las experiencias recopiladas en los grandes sistemas de ciudades. Sin embargo, los actores privados actúan como campos de prueba para características emergentes como la carga inalámbrica de oportunidad y los módulos avanzados de asistencia al conductor. Los conocimientos de esos despliegues luego se retroalimentan en la próxima ola de licitaciones públicas, sosteniendo un ciclo de retroalimentación virtuoso entre los tipos de clientes.

Análisis Geográfico

California continúa liderando la demanda nacional, capturando una participación del 19,74% en 2025 gracias a los mandatos de compra de cero emisiones codificados y un conjunto de incentivos maduro que reduce los costos totales de propiedad. También se proyecta que el estado registre la CAGR más rápida del 13,38% hasta 2031. Las agencias dentro del estado ya han navegado las partes más empinadas de la curva de aprendizaje, creando un reservorio de mejores prácticas que las regiones vecinas adoptan con entusiasmo. Aunque los retrasos en la conexión a la red aún acechan, los programas colaborativos entre los distritos de tránsito y las empresas de servicios públicos comprimen gradualmente los plazos de interconexión. La cadencia de pedidos sostenida ofrece a los fabricantes de equipos originales ingresos predecibles, permitiendo inversiones anticipadas en cadenas de suministro locales y capacitación de técnicos.

En el Noreste, Nueva York, Massachusetts y Washington D.C. alinean las hojas de ruta de las flotas con la legislación climática, generando una alta concentración de renovaciones de depósitos agrupadas en torno a los densos núcleos urbanos. Los responsables de políticas allí aprovechan los marcos de créditos de carbono para aliviar los presupuestos operativos, elevando el apoyo político para más despliegues. Las empresas de servicios públicos introducen tarifas fuera de horas pico para controlar los picos de demanda, haciendo que la carga nocturna sea financieramente atractiva incluso en mercados de electricidad premium. Ese establecimiento da a los concejos municipales la libertad de acelerar la electrificación sin aumentos de tarifas. El éxito en estos corredores sirve entonces como prueba de concepto para los distritos suburbanos y rurales que aún están indecisos.

Los estados del Cinturón Solar como Texas y Florida emergen como seguidores rápidos, apoyándose en precios de electricidad promedio más bajos y abundante generación renovable para alcanzar la paridad de TCO antes que sus pares en climas fríos. En ausencia de mandatos a nivel estatal, las agencias municipales se orientan hacia las subvenciones federales y las asociaciones público-privadas para sembrar los depósitos iniciales. El interés de los proveedores aumenta en paralelo, porque la producción localizada mitiga los costos logísticos vinculados al transporte de larga distancia de pesados paquetes de baterías. Las ventajas climáticas reducen aún más la ansiedad por la autonomía, permitiendo baterías más pequeñas que preservan la capacidad de pasajeros. En conjunto, estos factores posicionan a la región como la próxima frontera de crecimiento una vez que mejore la claridad política.

Panorama Competitivo

El mercado de autobuses eléctricos de los Estados Unidos está muy concentrado, con cinco fabricantes veteranos que representan la mayor parte. Las marcas establecidas se apoyan en amplias redes de distribuidores y equipos de servicio de campo que tranquilizan a los comités de adquisición preocupados por el tiempo de inactividad. La integración vertical, especialmente el ensamblaje de módulos de batería y la fabricación de trenes de transmisión, ofrece control de costos y un cumplimiento más fluido de las normas de contenido nacional. Las recientes reestructuraciones corporativas, incluida la transferencia de activos de Proterra, subrayan la intensidad de capital del segmento y recuerdan a los recién llegados que la escala importa. Sin embargo, los actores de nicho que se especializan en formatos escolares o de lanzadera se labran posiciones de mercado defendibles manteniéndose ágiles y centrados en el cliente.

Las alianzas estratégicas dan forma a la dinámica competitiva. Los constructores se asocian cada vez más con empresas de servicios públicos para soluciones de depósito llave en mano, agrupando el suministro de vehículos con hardware de carga y software de gestión de energía. Tales ofertas integrales reducen la fricción para las agencias de tránsito, transfiriendo efectivamente la carga de gestión de proyectos a los proveedores y profundizando las relaciones con los clientes. Al mismo tiempo, los proveedores de componentes invierten en producción en los EE. UU. para proteger a los fabricantes de equipos originales del riesgo geopolítico vinculado a las baterías importadas y los imanes de tierras raras. Esos movimientos resuenan con los evaluadores de subvenciones, que favorecen las altas proporciones de contenido nacional al asignar fondos.

Los ciclos de innovación siguen siendo intensos. Los pilotos de carga inalámbrica, el intercambio modular de baterías y los paquetes avanzados de asistencia al conductor progresan rápidamente desde la demostración hasta el lanzamiento comercial limitado. Las empresas más pequeñas a menudo son pioneras en estas características, utilizando la velocidad como diferenciador antes de que los titulares las escalen. Mientras tanto, las licitaciones públicas ponderan cada vez más el soporte durante el ciclo de vida sobre la tecnología de cabecera, empujando a todos los competidores a reforzar las capacidades de posventa. El efecto combinado fomenta un mercado donde la novedad tecnológica y la fiabilidad operativa deben avanzar en tándem, recompensando a los actores que equilibran ambas.

Líderes de la Industria de Autobuses Eléctricos de los Estados Unidos

BYD Auto Co. Ltd.

GILLIG LLC

Blue Bird Corp.

New Flyer of America

Phoenix Motorcars

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Highland Electric Fleets aseguró USD 75 millones de Galvanize, elevando los compromisos totales a USD 150 millones para expandir los autobuses escolares eléctricos y las operaciones de flotas municipales.

- Febrero de 2026: La Autoridad de Tránsito del Área Metropolitana de Washington ejerció opciones para 100 autobuses de servicio pesado de New Flyer, incluidas 25 unidades Xcelsior CHARGE NG eléctricas de batería.

- Octubre de 2025: Thomas Built Buses presentó el Saf-T-Liner eHDX2 Wattson, su primer autobús escolar eléctrico de Tipo D.

Alcance del Informe del Mercado de Autobuses Eléctricos de los Estados Unidos

El mercado de autobuses eléctricos de los Estados Unidos se analiza en múltiples dimensiones de segmentación para proporcionar inteligencia de mercado integral. Por Propulsión, el mercado se segmenta en Eléctrico de Batería, Híbrido Enchufable y Eléctrico de Celda de Combustible. Por Aplicación, el mercado se segmenta en Ciudad/Tránsito, Interurbano/Regional, Autocar/Turístico, Autobús Escolar, Aeropuerto y Otros. Por Química de Batería, el mercado se segmenta en Fosfato de Hierro y Litio (LFP), NMC/NCA, Titanato de Litio (LTO) y Otros (Estado Sólido/Iones de Sodio). Por Longitud, el mercado se segmenta en menos de 9 m, 9 a 14 m, 14 a 18 m y más de 18 m. Por Arquitectura de Motor, el mercado se segmenta en Síncrono de Imán Permanente, Inducción/Asíncrono, Reluctancia Conmutada y Otros. Por Potencia de Motor (kW), el mercado se segmenta en Menos de 100, 100 a 150, 151 a 200, 201 a 250, 251 a 320 y Más de 320. Por Autonomía (km), el mercado se segmenta en menos de 100, 100 a 200, 201 a 300, 300 a 450 y más de 450. Por Uso Final, el mercado se segmenta en Público y Privado. Por Estado, el mercado se segmenta en los 50 estados de los EE. UU., incluidos California, Nueva York, Florida, Texas y Washington, entre otros.

Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Autobús Eléctrico de Batería (BEB) |

| Autobús Eléctrico Híbrido Enchufable (PHEB) |

| Autobús Eléctrico de Celda de Combustible (FCEB) |

| Ciudad/Tránsito |

| Interurbano/Regional |

| Autocar/Turístico |

| Autobús Escolar |

| Aeropuerto |

| Otros |

| Fosfato de Hierro y Litio (LFP) |

| NMC/NCA |

| Titanato de Litio (LTO) |

| Otros (Iones de Sodio, pilotos) |

| Menos de 9 m |

| 9 a 14 m |

| 14 a 18 m |

| Más de 18 m |

| Motor Síncrono de Imán Permanente (PMSM) |

| Inducción/CA Asíncrono |

| Motor de Reluctancia Conmutada (SRM) |

| Otros |

| Menos de 100 kW |

| 100 a 150 kW |

| 151 a 200 kW |

| 201 a 250 kW |

| 251 a 320 kW |

| Más de 320 kW |

| Menos de 100 km |

| 100 a 200 km |

| 201 a 300 km |

| 300 a 450 km |

| Más de 450 km |

| Público |

| Privado |

| Alabama |

| Alaska |

| Arizona |

| Arkansas |

| California |

| Colorado |

| Connecticut |

| Delaware |

| Florida |

| Georgia |

| Hawái |

| Idaho |

| Illinois |

| Indiana |

| Iowa |

| Kansas |

| Kentucky |

| Luisiana |

| Maine |

| Maryland |

| Massachusetts |

| Míchigan |

| Minnesota |

| Misisipi |

| Misuri |

| Montana |

| Nebraska |

| Nevada |

| Nuevo Hampshire |

| Nueva Jersey |

| Nuevo México |

| Nueva York |

| Carolina del Norte |

| Dakota del Norte |

| Ohio |

| Oklahoma |

| Oregón |

| Pensilvania |

| Rhode Island |

| Carolina del Sur |

| Dakota del Sur |

| Tennessee |

| Texas |

| Utah |

| Vermont |

| Virginia |

| Washington |

| Virginia Occidental |

| Wisconsin |

| Wyoming |

| Por Propulsión | Autobús Eléctrico de Batería (BEB) |

| Autobús Eléctrico Híbrido Enchufable (PHEB) | |

| Autobús Eléctrico de Celda de Combustible (FCEB) | |

| Por Aplicación | Ciudad/Tránsito |

| Interurbano/Regional | |

| Autocar/Turístico | |

| Autobús Escolar | |

| Aeropuerto | |

| Otros | |

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) |

| NMC/NCA | |

| Titanato de Litio (LTO) | |

| Otros (Iones de Sodio, pilotos) | |

| Por Longitud | Menos de 9 m |

| 9 a 14 m | |

| 14 a 18 m | |

| Más de 18 m | |

| Por Arquitectura de Motor | Motor Síncrono de Imán Permanente (PMSM) |

| Inducción/CA Asíncrono | |

| Motor de Reluctancia Conmutada (SRM) | |

| Otros | |

| Por Potencia de Motor | Menos de 100 kW |

| 100 a 150 kW | |

| 151 a 200 kW | |

| 201 a 250 kW | |

| 251 a 320 kW | |

| Más de 320 kW | |

| Por Autonomía | Menos de 100 km |

| 100 a 200 km | |

| 201 a 300 km | |

| 300 a 450 km | |

| Más de 450 km | |

| Por Uso Final | Público |

| Privado | |

| Por Estado | Alabama |

| Alaska | |

| Arizona | |

| Arkansas | |

| California | |

| Colorado | |

| Connecticut | |

| Delaware | |

| Florida | |

| Georgia | |

| Hawái | |

| Idaho | |

| Illinois | |

| Indiana | |

| Iowa | |

| Kansas | |

| Kentucky | |

| Luisiana | |

| Maine | |

| Maryland | |

| Massachusetts | |

| Míchigan | |

| Minnesota | |

| Misisipi | |

| Misuri | |

| Montana | |

| Nebraska | |

| Nevada | |

| Nuevo Hampshire | |

| Nueva Jersey | |

| Nuevo México | |

| Nueva York | |

| Carolina del Norte | |

| Dakota del Norte | |

| Ohio | |

| Oklahoma | |

| Oregón | |

| Pensilvania | |

| Rhode Island | |

| Carolina del Sur | |

| Dakota del Sur | |

| Tennessee | |

| Texas | |

| Utah | |

| Vermont | |

| Virginia | |

| Washington | |

| Virginia Occidental | |

| Wisconsin | |

| Wyoming |

Definición de mercado

- Tipo de Vehículo - La categoría incluye Autobuses de Mediana y Gran Tonelaje.

- Tipo de Carrocería del Vehículo - Esto incluye la categoría de Autobús.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En tales vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime enormemente. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En tales vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de transmisión diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en el extremo posterior para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.