Tamaño y participación del mercado de celdas de combustible automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

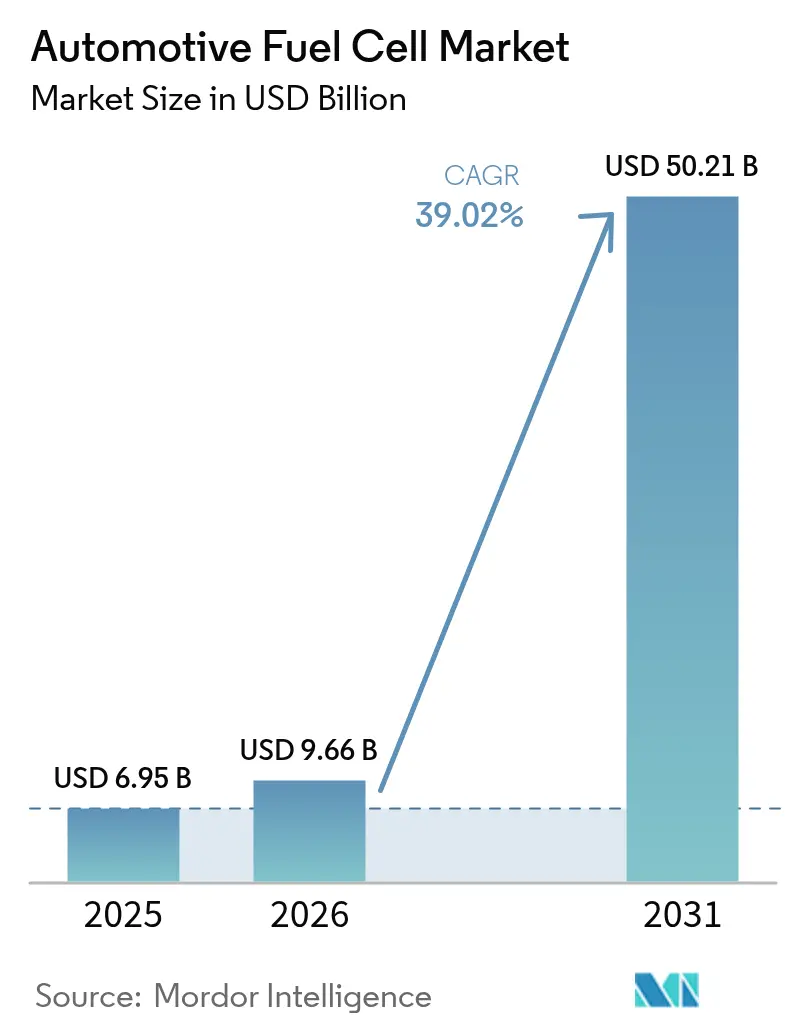

| Tamaño del Mercado (2026) | 9.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.02% CAGR |

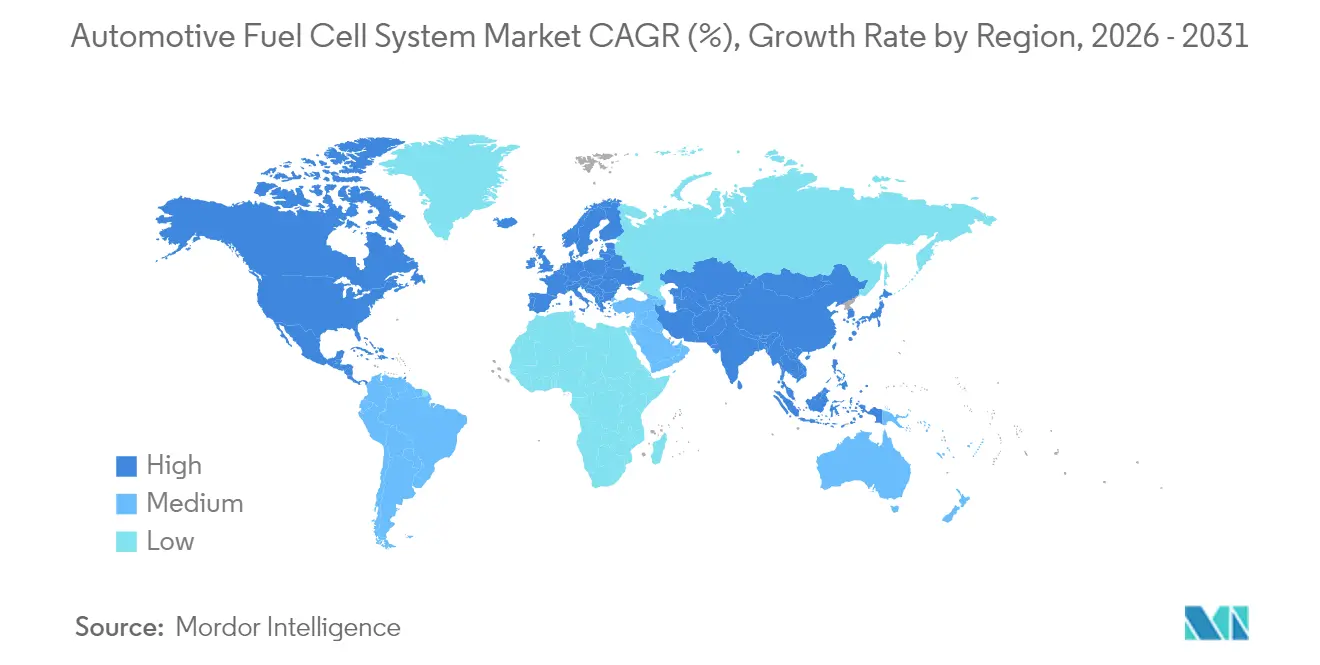

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

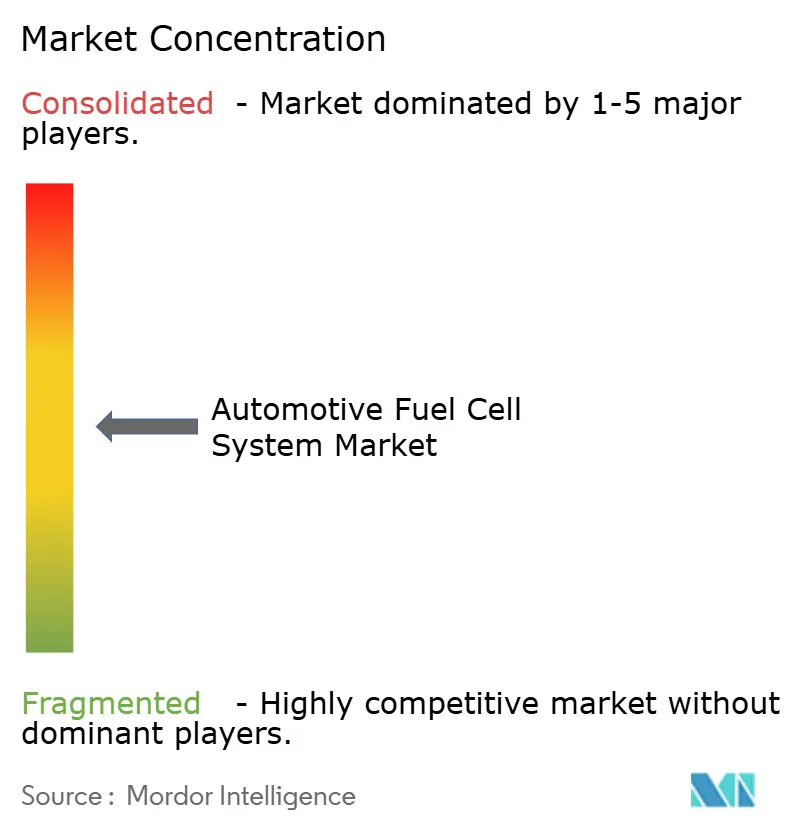

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de celdas de combustible automotrices por Mordor Intelligence

El mercado de celdas de combustible automotrices fue valorado en USD 6,95 mil millones en 2025 y se estima que crecerá desde USD 9,66 mil millones en 2026 hasta alcanzar USD 50,21 mil millones en 2031, a una CAGR del 39,02% durante el período de pronóstico (2026-2031). Los crecientes mandatos de vehículos de cero emisiones, la reducción de los costos de los conjuntos de celdas de combustible y la expansión de los corredores de hidrógeno están impulsando el mercado de celdas de combustible automotrices hacia la comercialización a gran escala. Los operadores de flotas comerciales priorizan los camiones y autobuses de celda de combustible para evitar las penalizaciones de peso de las baterías, mientras que los programas de automóviles de pasajeros se benefician de los efectos secundarios tecnológicos. Asia-Pacífico lidera la adopción temprana gracias a los subsidios de infraestructura chinos y el liderazgo tecnológico japonés, y Europa está acelerando sobre la base de estrictas normas de CO₂. La intensidad competitiva está aumentando a medida que los fabricantes de equipos originales tradicionales se asocian con proveedores especializados de conjuntos para reducir el riesgo de escalonamiento y asegurar metales del grupo platino.

Conclusiones clave del informe

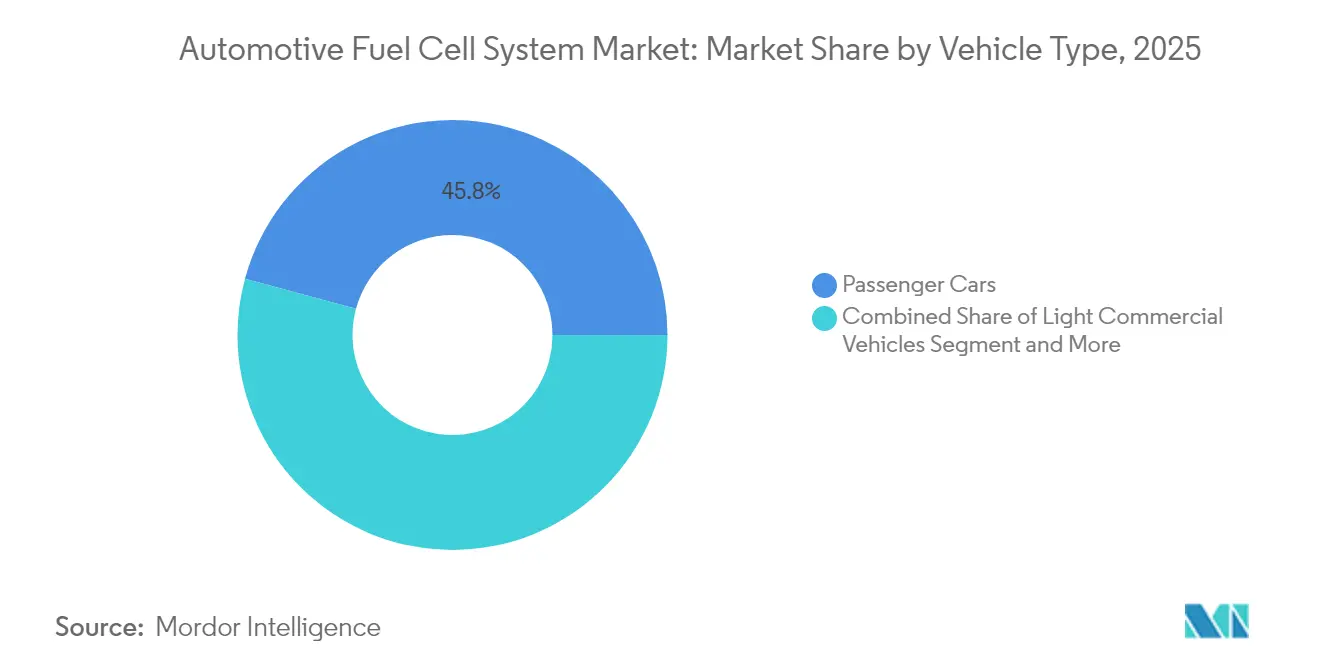

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 45,78% de la participación del mercado de celdas de combustible automotrices en 2025, mientras que los vehículos comerciales medianos y pesados avanzan a una CAGR del 39,60% hasta 2031.

- Por tipo de tracción, las configuraciones de tracción delantera representaron el 56,30% del tamaño del mercado de celdas de combustible automotrices en 2025, mientras que se proyecta que los sistemas de tracción en las cuatro ruedas se expandan a una CAGR del 26,40% hasta 2031.

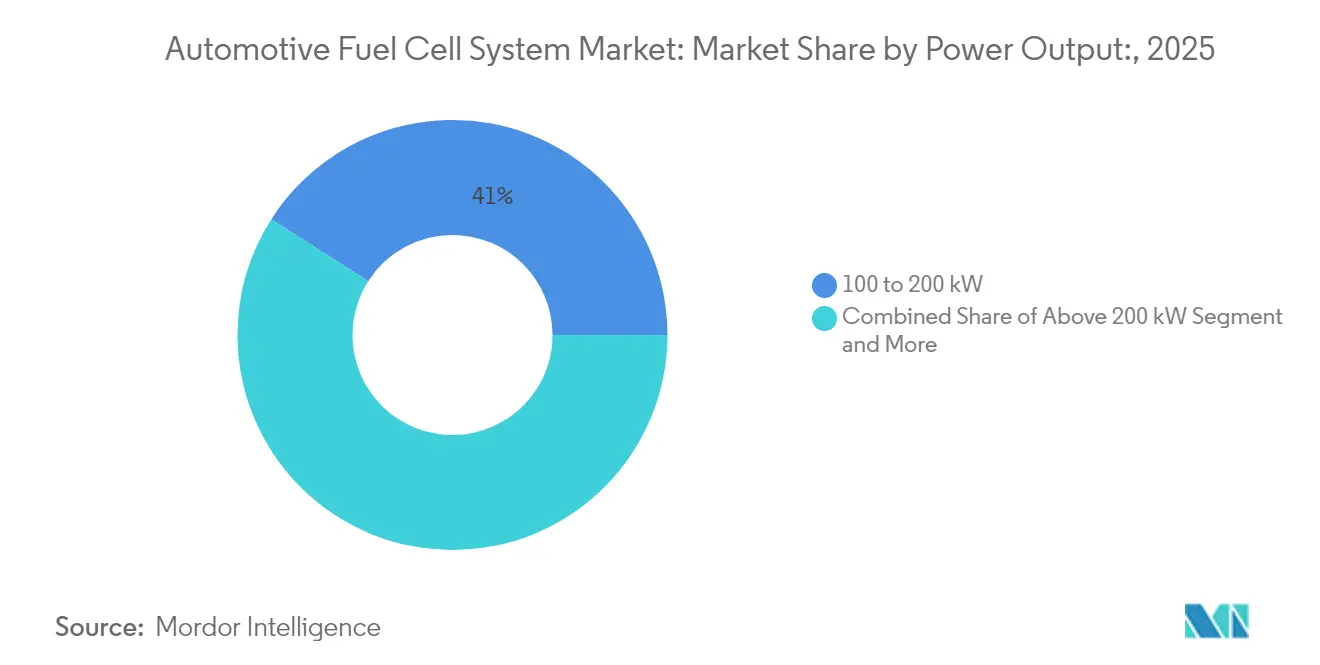

- Por potencia de salida, los sistemas de 100 a 200 kW representaron el 40,95% del tamaño del mercado de celdas de combustible automotrices en 2025, y los sistemas por encima de 200 kW están aumentando a una CAGR del 30,10% durante el mismo horizonte.

- Por propulsión, los FCEV dominaron con una participación del 91,10% en 2025, mientras que se espera que las configuraciones de celda de combustible híbrida registren una CAGR del 32,80% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 53,70% en 2025; se prevé que Europa crezca a una CAGR del 28,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de celdas de combustible automotrices

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos más estrictos de CO₂ y vehículos de cero emisiones en los principales mercados automotrices | +8.2% | Global, con énfasis en la UE, California y China | Mediano plazo (2 a 4 años) |

| Reducción de los costos de los conjuntos en USD/kW debido a la escala y la reducción del uso de catalizadores | +7.8% | Centros de fabricación globales: Japón, Corea del Sur, Alemania | Corto plazo (≤ 2 años) |

| Rápida construcción de corredores públicos de reabastecimiento de H₂ | +6.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Incentivos de compra y fiscales para flotas de FCEV | +5.1% | América del Norte, UE, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Memorandos de entendimiento de flotas de transporte de larga distancia de cero emisiones | +4.7% | Corredores logísticos globales, ciudades portuarias | Largo plazo (≥ 4 años) |

| Contratos corporativos de compra de H₂ renovable vinculados a la adopción de FCEV | +3.9% | Clústeres industriales en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos más estrictos de CO₂ y vehículos de cero emisiones impulsan la adopción por parte de las flotas comerciales

La norma de Flotas Limpias Avanzadas de California y las normas de CO₂ para vehículos pesados de la UE obligan a los fabricantes y a las flotas a transitar hacia camiones de cero emisiones a mediados de la década de 2030[1]Eamonn Mulholland, "The revised CO2 standards for heavy-duty vehicles in the European Union", ICCT, theicct.org., lo que ancla la demanda de trenes de potencia de celda de combustible. Los gestores de flotas valoran la densidad energética del hidrógeno porque cada kilogramo de masa de batería erosiona los ingresos por carga útil. La certeza regulatoria acelera los ciclos de adquisición, especialmente en los corredores de arrastre portuario y de larga distancia. Los fabricantes de equipos originales ahora tratan los volúmenes de cumplimiento como demanda base, lo que desbloquea acuerdos de suministro plurianuales con proveedores de celdas de combustible. Las subvenciones de infraestructura subsiguientes reducen aún más la brecha de costo total de propiedad frente al diésel.

La reducción del costo del conjunto de celdas de combustible acelera la viabilidad comercial

El último conjunto de segunda generación de Toyota se sitúa en USD 45 por kW tras una caída del costo del 65% desde 2020, gracias a una menor carga de platino y al ensamblaje automatizado de la membrana-electrodo. Los volúmenes superiores a 50.000 unidades por año respaldan los efectos de la curva de aprendizaje que apuntan a USD 30 por kW para 2027. La durabilidad supera ahora las 25.000 horas, lo que alivia las preocupaciones sobre el valor residual para las empresas de arrendamiento. A medida que se acerca la paridad de costos, el mercado de celdas de combustible automotrices gana un camino más claro hacia una adopción de dos dígitos en los segmentos de uso intensivo.

El despliegue de infraestructura de hidrógeno crea efectos de red

En 2024, se abrieron alrededor de 125 nuevas estaciones de reabastecimiento de hidrógeno en todo el mundo: 42 en Europa, alrededor de 30 en China, 25 en Corea del Sur, 8 en Japón y 13 en América del Norte,[2]"Milestone reached: over 1,000 hydrogen refueling stations in operation worldwide in 2024," TUV SUD, tuvsud.com. y se está añadiendo un nuevo sitio cada tres días bajo su Plan Nacional de Hidrógeno. Europa le sigue con objetivos vinculantes para 1.000 estaciones a lo largo de la red central de la RTE-T para 2030. La densidad de estaciones a lo largo de los corredores de carga reduce la ansiedad por la autonomía, mejorando la utilización de los activos de flota. Los inversores privados observan un aumento del rendimiento, elevando la utilización por encima del umbral de equilibrio de flujo de caja del 30% en los clústeres maduros. Cada nuevo corredor amplifica la demanda, reforzando un ciclo de retroalimentación positiva para el mercado de celdas de combustible automotrices.

Los incentivos de compra para flotas compensan las primas de costo iniciales

La Ley de Reducción de la Inflación de los Estados Unidos proporciona hasta USD 40.000[3]"Crédito para vehículos comerciales limpios", IRS, irs.gov. por camión de celda de combustible y un crédito fiscal adicional de inversión del 30% para equipos de reabastecimiento de hidrógeno. Alemania, Francia y Corea del Sur otorgan subsidios de compra similares, comprimiendo los períodos de recuperación de la inversión a menos de cuatro años en muchos ciclos de uso. Los operadores de flotas incorporan los incentivos en modelos de costo del ciclo de vida que favorecen a los adoptantes de celdas de combustible frente a las reconversiones diésel. Los responsables de políticas concentran intencionalmente los subsidios en las clases más pesadas para priorizar los segmentos donde el hidrógeno es más competitivo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo entregado del hidrógeno verde y azul | -4.8% | Global, particularmente en regiones sin clústeres industriales de H₂ | Mediano plazo (2 a 4 años) |

| Escasa infraestructura de reabastecimiento fuera de los corredores piloto | -3.2% | Mercados rurales y secundarios a nivel global | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro de metales del grupo platino | -2.7% | Cadenas de suministro globales, concentradas en Sudáfrica | Largo plazo (≥ 4 años) |

| Larga certificación de tanques compuestos de 700 bar | -1.9% | Mercados con estrictas regulaciones de seguridad | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de producción de hidrógeno limitan la expansión del mercado

El hidrógeno verde promedia USD 4 a 6 por kg, el doble del objetivo de costo para la paridad con el diésel en el transporte de larga distancia. La economía del hidrógeno azul depende de la capacidad de captura de carbono que sigue siendo geográficamente limitada. El transporte añade USD 1 a 2 por kg para el hidrógeno entregado en mercados sin acceso a gasoductos. Los compradores industriales competidores aumentan la volatilidad de los precios, complicando la elaboración de presupuestos para las flotas. Hasta que los precios de la electricidad renovable bajen o mejore la escala de la electrólisis, el mercado de celdas de combustible automotrices debe depender de instrumentos de política para cerrar la brecha.

Las brechas de infraestructura limitan el desarrollo geográfico

El reabastecimiento de hidrógeno sigue concentrado en clústeres piloto; muchas rutas de carga rurales todavía carecen de una sola estación de 700 bar. La utilización en mercados en etapa temprana a menudo se sitúa por debajo del 25%, lo que disuade a los inversores privados. El gasto de capital de una estación cercano a USD 3 millones supone una tensión para el retorno de la inversión cuando la densidad de vehículos es baja. Las aprobaciones de seguridad para tanques compuestos de 700 bar añaden tiempo de espera adicional. La restricción resultante del huevo y la gallina ralentiza el despliegue de automóviles de pasajeros y empuja a los fabricantes de equipos originales a centrarse en el reabastecimiento en depósito cautivo para camiones y autobuses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: las flotas comerciales impulsan la escala

Los automóviles de pasajeros mantuvieron una participación de mercado del 45,78% en 2025, mientras que los vehículos comerciales medianos y pesados avanzan a una CAGR del 39,60%. Los operadores comerciales valoran el reabastecimiento rápido y la larga autonomía que el hidrógeno ofrece en rutas fijas. El modelado del costo total de propiedad muestra el punto de equilibrio frente al diésel ya en 2027 en el arrastre portuario de California, asumiendo un precio de hidrógeno entregado de USD 3 por kg. El reabastecimiento en depósito evita los vacíos de infraestructura minorista y maximiza el tiempo de actividad de los camiones. Empresas logísticas globales como Amazon, DHL y UPS han pedido cientos de camiones de reparto de celda de combustible, creando señales de escala visibles para los proveedores.

La adopción de automóviles de pasajeros sigue siendo estratégica para el posicionamiento de marca, pero secundaria en volumen. Toyota y Hyundai utilizan sedanes de producción limitada para validar la durabilidad y familiarizar a los técnicos, aunque el enfoque de inversión ahora se inclina hacia las plataformas comerciales. Las agencias de transporte municipal están poniendo en servicio autobuses de celda de combustible en rutas de alta densidad de tráfico, ampliando aún más el mercado de celdas de combustible automotrices. Durante el período de pronóstico, las flotas comerciales están destinadas a anclar los volúmenes de conjuntos, impulsando la madurez de la cadena de suministro que eventualmente beneficia a los modelos de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de tracción: la tracción en las cuatro ruedas orientada al rendimiento gana participación

Los modelos de tracción delantera capturaron el 56,30% de la participación en 2025 debido a que la simplicidad del empaquetado mantiene los costos bajos. Los fabricantes de automóviles montan los conjuntos debajo del capó y los tanques de gas en la parte trasera, aprovechando las plataformas heredadas. La tracción en las cuatro ruedas, sin embargo, debería crecer un 26,40% anual a medida que las marcas premium presentan SUV de doble motor que prometen una dinámica de vehículo utilitario deportivo. El prototipo X5 de hidrógeno de BMW demuestra un rendimiento superior a bajas temperaturas frente a los competidores de batería, lo que sustenta el interés en la tracción en las cuatro ruedas. Los camiones de tracción trasera aprovechan el espacio bajo el bastidor para alojar cilindros de hidrógeno más grandes sin comprometer la carga útil.

La diversidad de tipos de tracción indica madurez: los primeros adoptantes apuntaron a nichos de cumplimiento, mientras que las gamas de próxima generación posicionan el hidrógeno como una propuesta de rendimiento. La vectorización de par con múltiples motores permite mensajes de marketing en torno al remolque en montaña y la agilidad todoterreno que los paquetes de baterías tienen dificultades para igualar bajo cargas elevadas. A medida que los fabricantes de equipos originales migren los módulos de celda de combustible a arquitecturas de vehículo eléctrico en patineta, la flexibilidad del tren de transmisión dejará de ser un problema, ampliando aún más el mercado de celdas de combustible automotrices.

Por potencia de salida: los módulos de alta potencia satisfacen las necesidades de uso intensivo

Los sistemas clasificados entre 100 y 200 kW mantuvieron el 40,95% de la participación de mercado en 2025, alineándose con los SUV de largo alcance y los camiones de haul regional. Los módulos de más de 200 kW, sin embargo, están aumentando a una CAGR del 30,10% a medida que las unidades tractoras de larga distancia demandan un rendimiento de ascenso de pendientes similar al diésel. El demostrador conjunto de 300 kW de Cummins y Daimler ha registrado 1 millón de millas de prueba, validando la gestión de alta carga térmica. En la logística urbana, los conjuntos de menos de 100 kW son adecuados para furgonetas de última milla que ciclan continuamente entre el depósito y el centro de la ciudad.

La modularidad del hardware permite a los fabricantes de equipos originales apilar placas de 30 kW en matrices de mayor potencia o combinar paquetes de celda de combustible y batería para compartir la carga de manera híbrida. Las actualizaciones del sistema de enfriamiento, las placas bipolares avanzadas y los compresores de aire mejorados mantienen la salida en pendientes pronunciadas sin reducción. El gasto de capital por kilovatio está cayendo más rápido en la clase de módulos grandes, reduciendo la prima inicial en camiones pesados. La continua ampliación de potencia amplía las clases de vehículos direccionables del hidrógeno y consolida una base de suministro diversa en el mercado de celdas de combustible automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por propulsión: los híbridos cierran la brecha de costos

Los FCEV controlaron el 91,10% de la participación de las matriculaciones de 2025, aunque se prevé que las configuraciones de celda de combustible híbrida alcancen una CAGR del 32,80% a medida que los fabricantes de automóviles reducen el tamaño de los conjuntos y amortiguan la potencia con baterías. El concepto XCIENT de Hyundai reduce el tamaño del conjunto en un 20% y aprovecha un paquete de iones de litio de 60 kWh para aumentos de aceleración, reduciendo el uso de hidrógeno en el tráfico urbano de arranque y parada. El enfoque reduce la demanda de platino por vehículo, aliviando el riesgo de suministro de materiales.

Los algoritmos de gestión energética deciden si se extrae del paquete o se opera el conjunto en su punto óptimo de eficiencia. Esta hibridación mejora la eficiencia de pozo a rueda en el tráfico congestionado mientras preserva la capacidad de largo alcance para los viajes interurbanos. Para los segmentos de pasajeros sensibles al costo, los híbridos ofrecen un puente de precios hasta que los costos del conjunto alcancen los objetivos del mercado masivo, acelerando la aceptación del consumidor dentro del mercado de celdas de combustible automotrices.

Análisis geográfico

Asia-Pacífico generó el 53,70% de los ingresos globales en 2025 respaldada por el Plan Nacional de Hidrógeno de China, que tiene como objetivo 1 millón de vehículos de celda de combustible para 2030. Los subsidios provinciales que cubren el 40% del costo del vehículo han atraído empresas conjuntas de fabricantes de equipos originales, mientras que las empresas energéticas estatales han acelerado 1.200 estaciones públicas. La Estrategia de Crecimiento Verde de Japón mantiene los sedanes Mirai en las flotas de taxis y apunta a 900 estaciones para 2030, sosteniendo la demanda nacional de conjuntos. Corea del Sur combina una hoja de ruta de producción de hidrógeno con el clúster de cadena de suministro de Hyundai, posicionando al país como un centro de exportación para tanques de 10.000 psi.

Europa está preparada para una CAGR del 28,10% a medida que el Reglamento de Infraestructuras para Combustibles Alternativos de Bruselas obliga a los estados miembros a construir estaciones de hidrógeno cada 200 km a lo largo de la red central de la RTE-T. El Programa Nacional de Innovación de Alemania financia tanto autobuses como camiones de larga distancia, mientras que Francia vincula los sitios de reabastecimiento de hidrógeno con la capacidad de electrólisis renovable. Los países nórdicos pilotan ferris de hidrógeno y camiones pesados que integran la descarbonización del transporte de carga, marítimo y energético. La adopción de vehículos comerciales supera el despliegue de automóviles de pasajeros porque los objetivos corporativos de ESG se alinean con ambiciosas vías de reducción de CO₂.

América del Norte rezaga en densidad de estaciones, pero gana impulso gracias a incentivos federales y estatales sincronizados. Solo California alberga el 60% de las estaciones públicas de los Estados Unidos y utiliza la Norma de Combustibles de Bajo Contenido en Carbono para subsidiar el hidrógeno renovable en el surtidor. El crédito de producción de hidrógeno de USD 3 por kg de la Ley de Reducción de la Inflación está catalizando nuevos proyectos de electrólisis en Texas y el Medio Oeste. Canadá aprovecha su abundante energía hidroeléctrica para planificar corredores de exportación hacia el Noroeste del Pacífico de los Estados Unidos, apuntando a los carriles de camionaje que se extienden desde Vancouver hasta Los Ángeles. En conjunto, estos desarrollos indican marcos de política convergentes que respaldan el crecimiento a largo plazo del mercado de celdas de combustible automotrices.

Panorama competitivo

El mercado sigue siendo moderadamente fragmentado, con los cinco principales fabricantes de equipos originales integradores de vehículos y los cinco principales proveedores independientes de conjuntos controlando conjuntamente aproximadamente el 55% de la capacidad enviada en 2024. Toyota y Hyundai anclan las plataformas de pasajeros, mientras que Ballard, Plug Power y Cummins lideran en módulos de uso intensivo. Esta estructura de doble vía obliga a los fabricantes de equipos originales sin conjuntos internos a asegurar acuerdos de suministro a largo plazo, como el acuerdo vinculante de Volvo con Cellcentric para los volúmenes de camiones de 2027. Los proveedores especializados se diferencian a través de la densidad de potencia y las garantías de costo total de propiedad, a menudo agrupando contratos de suministro de hidrógeno.

Las alianzas estratégicas se están multiplicando. Honda-GM Fuel Cell System Manufacturing LLC inició la producción en serie en Ohio, compartiendo los gastos generales de la planta para reducir a la mitad los costos por conjunto. BMW obtiene tanques de alta presión de la empresa conjunta Symbio de Faurecia-Michelin, subrayando la necesidad de escala en la fabricación de cilindros compuestos. Mientras tanto, proveedores de primer nivel como Bosch están integrando verticalmente el recubrimiento de membranas y la electrónica de balance de planta, buscando captura de margen en todo el subsistema de conjuntos.

Los nuevos participantes persiguen aplicaciones de espacio en blanco. Nikola apunta a tractores con cabina de descanso para rutas transcontinentales; Quantron vende kits de conversión de celda de combustible para la repotenciación de camiones diésel. Empresas emergentes chinas como H-Energy capitalizan en los subsidios nacionales para iterar en las químicas de los conjuntos a altos volúmenes. A medida que las fusiones y adquisiciones se intensifican, es probable que las economías de escala se inclinen a favor de los actores integrados verticalmente, aunque los innovadores de nicho conservan alcance en flotas especializadas. Las continuas reducciones de costos y la localización de la cadena de suministro determinarán las posiciones a largo plazo en el mercado de celdas de combustible automotrices.

Líderes de la industria de celdas de combustible automotrices

Ballard Power Systems Inc.

Doosan Fuel Cell Co Ltd

Plug Power

Nuvera Fuel Cells LLC

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Toyota Motor Corporation lanzó la producción comercial de su sistema de celda de combustible de próxima generación, logrando una reducción de costos del 65% mediante la optimización del catalizador de platino y mejoras en el proceso de fabricación. El sistema apunta a la integración en vehículos comerciales pesados con especificaciones de durabilidad mejoradas.

- Enero de 2025: Nikola Corporation anunció la finalización exitosa de las pruebas de durabilidad de 1 millón de millas para su tren de potencia de celda de combustible, demostrando los requisitos de fiabilidad de los vehículos comerciales.

Alcance del informe del mercado global de celdas de combustible automotrices

Un sistema de celda de combustible automotriz genera electricidad combinando hidrógeno y oxígeno a través de un proceso electroquímico. Alimenta los vehículos eléctricos, emitiendo únicamente vapor de agua, lo que lo convierte en una tecnología de transporte limpia y sostenible prometedora. Los desafíos incluyen la infraestructura de hidrógeno, el costo y la durabilidad, que están siendo abordados para una adopción más amplia.

El mercado de sistemas de celda de combustible automotrices está segmentado por tipo de electrolito (celda de combustible de membrana electrónica polimérica, celda de combustible de metanol directo, celda de combustible alcalina y celda de combustible de ácido fosfórico), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de combustible (hidrógeno y metanol), potencia de salida (por debajo de 100 KW, 100 a 200 KW y por encima de 200 KW) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

El informe ofrece el tamaño del mercado y las previsiones para los sistemas de celda de combustible automotrices en valor (USD) para todos los segmentos anteriores.

| Celda de combustible de membrana electrónica polimérica |

| Celda de combustible de metanol directo |

| Celda de combustible alcalina |

| Celda de combustible de ácido fosfórico |

| Automóviles de pasajeros |

| Vehículos comerciales |

| Hidrógeno |

| Metanol |

| Por debajo de 100 KW |

| 100 a 200 KW |

| Por encima de 200 KW |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Tipo de electrolito | Celda de combustible de membrana electrónica polimérica | |

| Celda de combustible de metanol directo | ||

| Celda de combustible alcalina | ||

| Celda de combustible de ácido fosfórico | ||

| Tipo de vehículo | Automóviles de pasajeros | |

| Vehículos comerciales | ||

| Tipo de combustible | Hidrógeno | |

| Metanol | ||

| Potencia de salida | Por debajo de 100 KW | |

| 100 a 200 KW | ||

| Por encima de 200 KW | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de celdas de combustible automotrices en 2026?

El tamaño del mercado de celdas de combustible automotrices es de USD 9,66 mil millones en 2026.

¿Cuál es la CAGR de pronóstico para los vehículos de celda de combustible automotrices hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 39,02% entre 2026 y 2031.

¿Qué región lidera actualmente la adopción de vehículos de celda de combustible?

Asia-Pacífico tiene el 53,70% de los ingresos globales gracias a los programas de China y Japón.

¿Qué segmento de vehículos está creciendo más rápido?

Los vehículos comerciales medianos y pesados avanzan a una CAGR del 39,60% hasta 2031.

¿Cuál es la mayor barrera para una adopción más amplia de los FCEV?

Los altos costos entregados del hidrógeno verde y azul siguen siendo la principal restricción para la expansión a corto plazo.

Última actualización de la página el: