Tamaño y Participación del Mercado de Autobuses Eléctricos de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

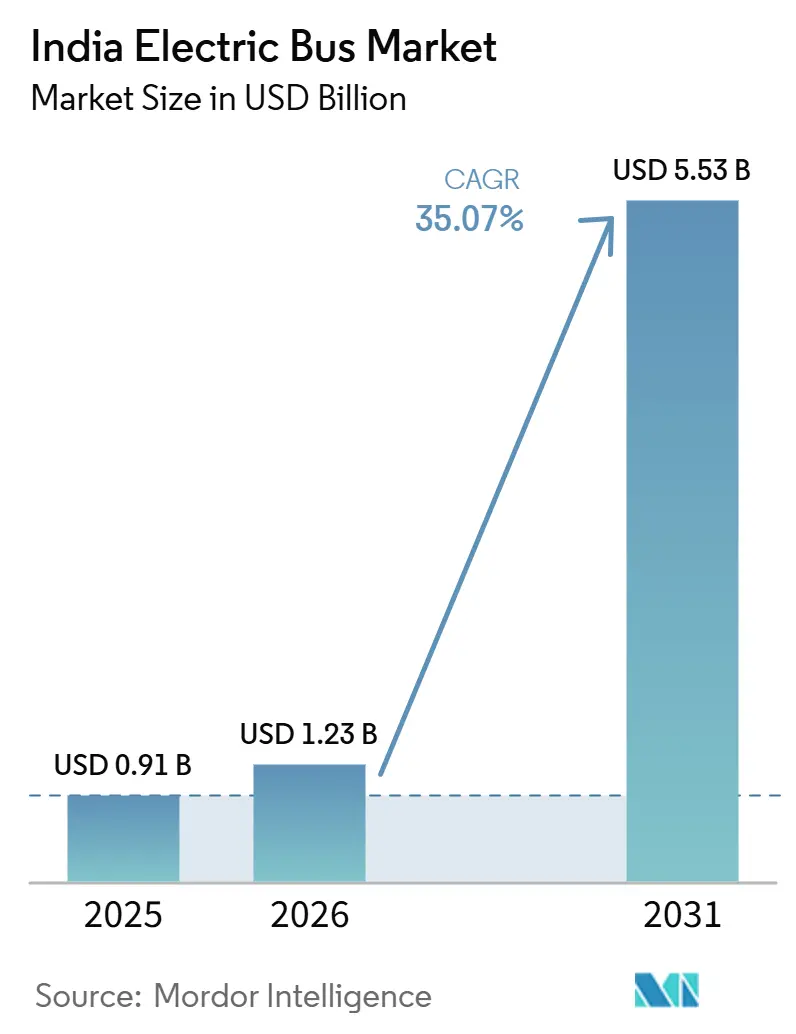

| Tamaño del mercado en el año base (2025) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Autobuses Eléctricos de India por Mordor Intelligence

El tamaño del mercado de autobuses eléctricos de India se valora en 0,91 mil millones de USD en 2025 y se estima que crecerá desde 1,23 mil millones de USD en 2026 hasta alcanzar los 5,53 mil millones de USD para 2031, a una CAGR del 4,17% durante el período de pronóstico (2026-2031). La demanda aumenta a medida que el Mecanismo de Seguridad de Pagos creado bajo el programa PM E-DRIVE desbloquea los pagos diferidos de transporte estatal, los contratos de costo bruto aplanan los precios de licitación, y las baterías de fosfato de hierro y litio (LFP) por debajo de 100 USD por kWh reducen las brechas de costo total de propiedad con las flotas diésel. Los operadores de flotas también están acelerando las adquisiciones para cumplir con un proyecto de norma que exige flotas de autobuses urbanos de cero emisiones, mientras que los pilotos que utilizan hidrógeno verde abordan las necesidades de autonomía en corredores que superan los 400 km. Un mayor potencial de crecimiento proviene de las líneas de baterías fabricadas en India, incluidas las de iones de sodio y níquel-manganeso-cobalto (NMC), que localizan el suministro, reducen los aranceles de importación y acortan los plazos de entrega. Sin embargo, las brechas de infraestructura fuera de las ciudades de primer nivel, la asimetría en los peajes interestatales y una base superficial de componentes de carburo de silicio (SiC) de fabricación nacional moderan la trayectoria de crecimiento.

Conclusiones Clave del Informe

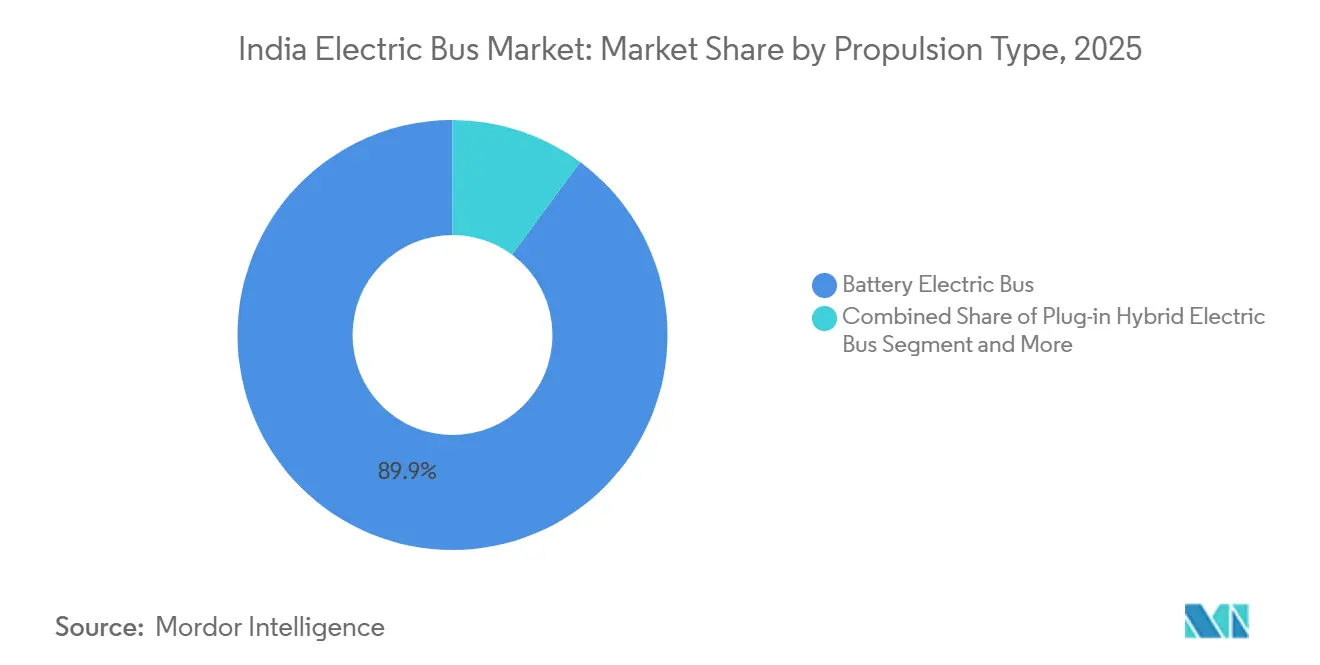

- Por propulsión, los autobuses eléctricos de batería lideraron el mercado de autobuses eléctricos de India con el 89,87% de la cuota de mercado en 2025; los autobuses eléctricos de pila de combustible están preparados para expandirse a una CAGR del 36,58% hasta 2031.

- Por aplicación, los servicios de ciudad y tránsito representaron una cuota del 65,32% del tamaño del mercado de autobuses eléctricos de India en 2025, mientras que se espera que las rutas interurbanas y regionales se aceleren a una CAGR del 37,31% hasta 2031.

- Por química de batería, LFP capturó una cuota del 68,37% en 2025, mientras que se prevé que NMC registre una CAGR del 36,42% durante 2026-2031.

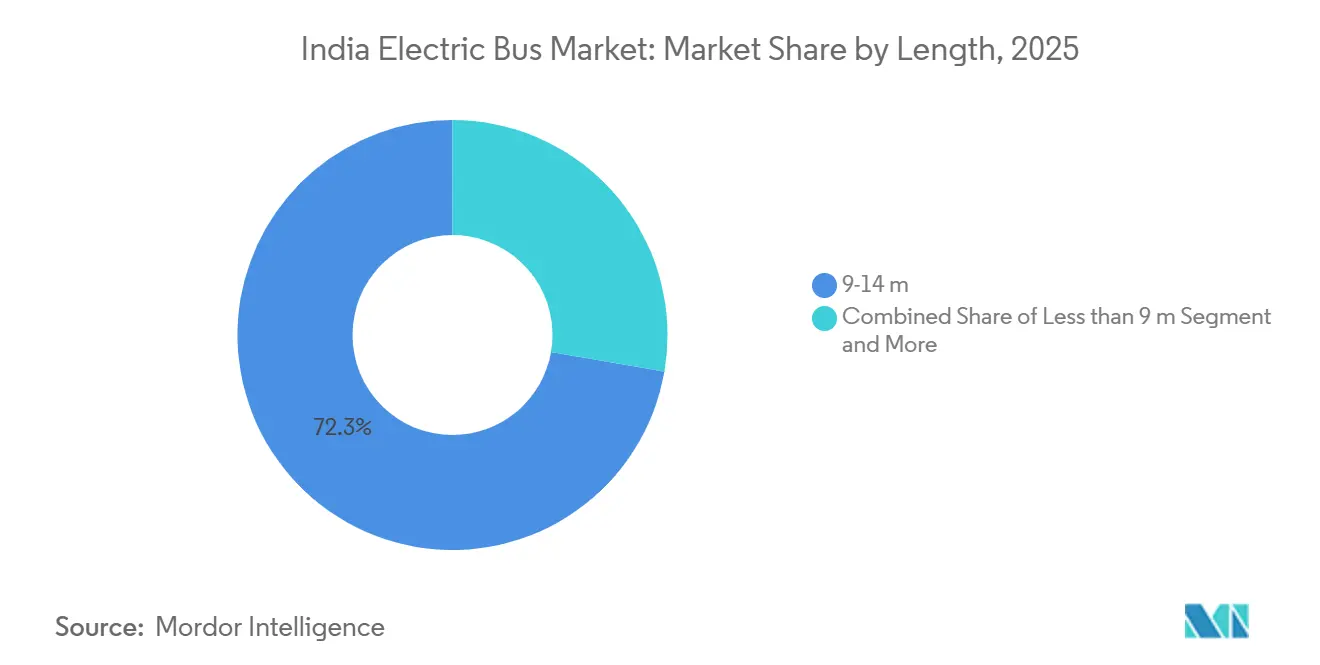

- Por longitud, los autobuses de 9-14 m representaron el 72,29% del mercado de autobuses eléctricos de India en 2025; se proyecta que los modelos articulados de 14-18 m crezcan a una CAGR del 37,87%.

- Por arquitectura de motor, los motores síncronos de imán permanente representaron una cuota del 68,35% en 2025; se espera que los motores de reluctancia conmutada aumenten a una CAGR del 37,18% debido al ahorro en tierras raras.

- Por potencia de motor, la banda de 151-200 kW mantuvo una cuota del 55,62% en 2025, mientras que se espera que los sistemas de 251-320 kW escalen a una CAGR del 35,92% para su despliegue en rutas de montaña.

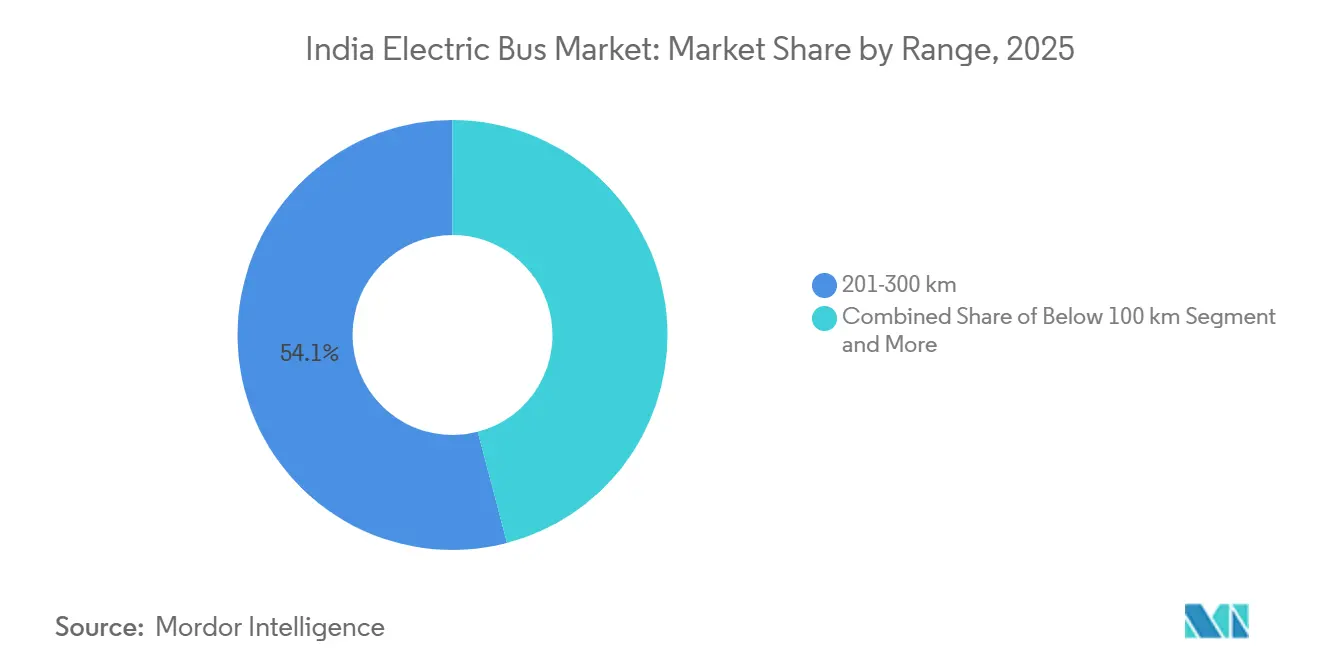

- Por autonomía, los autobuses con una autonomía de 201-300 km representaron el 54,07% del tamaño del mercado de autobuses eléctricos de India en 2025; se espera que los modelos con una autonomía superior a 450 km crezcan a una CAGR del 35,53%.

- Por uso final, los operadores pblicos capturaron una cuota del 84,97% en 2025; se prevé que las flotas privadas crezcan a una CAGR del 36,38% bajo esquemas de arrendamiento operativo.

- Por región, el sur de India mantuvo el 48,76% de la cuota del mercado de autobuses eléctricos de India en 2025; se proyecta que el norte de India se expanda a una CAGR del 36,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autobuses Eléctricos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Baterías LFP por debajo de 100 USD/kWh | +7.1% | Nacional, centros en Gujarat, Tamil Nadu | Corto plazo (≤ 2 años) |

| Mandato de Autobuses Urbanos de Cero Emisiones para 2027 | +6.5% | Ciudades de primer y segundo nivel a nivel nacional | Mediano plazo (2-4 años) |

| Desembolsos Acelerados de FAME II y PM-eBus | +6.2% | Nacional, ganancias tempranas en Karnataka, Tamil Nadu, Delhi | Corto plazo (≤ 2 años) |

| Contratos de Costo Bruto a Nivel Estatal en Aumento | +5.8% | Sur (Karnataka, Telangana), Oeste (Maharashtra), expansión hacia el Norte | Mediano plazo (2-4 años) |

| Pilotos de Mezcla de Hidrógeno Verde para Larga Distancia | +4.3% | Norte (Delhi-Chandigarh), Oeste (Mumbai-Pune) | Largo plazo (≥ 4 años) |

| Paquetes de Iones de Sodio Fabricados en India desde 2026 | +3.9% | Nacional, pilotos en Gujarat, Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de Baterías LFP por debajo del Umbral de 100 USD/kWh

El exceso de oferta en los principales mercados asiáticos, junto con movimientos cambiarios favorables, ha impulsado la reducción de los precios internos de los paquetes de baterías. Esta tendencia está cerrando la brecha en el costo de vida útil entre los vehículos eléctricos y los diésel, especialmente en rutas de alta utilización. Con nuevas capacidades de fabricación local que están surgiendo y respaldadas por programas de incentivos gubernamentales, los precios están preparados para caer aún más. Este cambio está acelerando las decisiones de conversión de flotas en varios estados de India, apoyando el crecimiento del mercado de autobuses eléctricos de India. Los comités internos de flotas, que anteriormente habían establecido umbrales de costos para la transición a lo eléctrico, ahora están respondiendo a estas tendencias de precios con plazos de reemplazo más rápidos. Sin embargo, la reciente volatilidad en los precios de las materias primas pone de relieve los riesgos persistentes en la cadena de suministro, enfatizando la necesidad de acuerdos de adquisición a largo plazo.

Desembolsos más Rápidos del Esquema FAME II y PM-eBus

Los fabricantes han recuperado la confianza, gracias a un mecanismo de seguridad de pagos basado en fideicomiso. Este sistema no solo garantiza pagos puntuales, sino que también liquida deudas pendientes de larga data, reiniciando efectivamente los ciclos de adquisición previamente paralizados [1]"El Gobierno lanza un mecanismo de seguridad de pagos para el programa de autobuses eléctricos,", Oficina de Información de Prensa, pib.gov.in. Si bien los programas nacionales, como PM-eBus Sewa, han aprobado despliegues extensos en varias ciudades, el ritmo de ejecución es crucial, principalmente porque las tasas de desembolso se quedan por detrás de los compromisos iniciales [2]"Estado de desembolso de PM-eBus Sewa,", Ministerio de Industrias Pesadas, heavyindustries.gov.in. Las estructuras de incentivos están diseñadas para favorecer los modelos de autobuses de tamaño mediano, logrando un equilibrio entre subsidios y costos. Además, la extensión del programa ofrece a los Fabricantes de Equipos Originales (OEM) un horizonte de planificación más claro. Sin embargo, la falta de una hoja de ruta definitiva más allá del cronograma actual genera interrogantes, lo que sugiere una posible disminución en los pedidos futuros. En resumen, los flujos constantes de subsidios están reforzando la confianza en las adquisiciones, sentando una base sólida para el floreciente mercado de autobuses eléctricos en India.

Contratos de Costo Bruto a Nivel Estatal Ganando Terreno

Las autoridades de transporte están asumiendo ahora el peso del riesgo de demanda, debido al auge de los modelos de contratación de costo bruto. Este cambio permite a los operadores ofertar a tarifas significativamente más bajas que las observadas en las licitaciones tradicionales de costo neto. Varios estados ya han establecido nuevos referentes con este enfoque, llevando a otras regiones a seguir su ejemplo. La estructura de costo bruto elimina la necesidad de que los operadores sean propietarios de depósitos, allanando el camino para operadores de flotas especializados. Esto no solo intensifica la competencia, sino que también acelera la renovación de flotas, impulsando aún más el crecimiento del mercado de autobuses eléctricos de India. Las autoridades están personalizando los contratos en función de la economía de las rutas, como se evidencia en las estrategias híbridas que combinan costos brutos para rutas urbanas y costos netos para servicios interurbanos. Además, las grandes licitaciones ahora incluyen cláusulas de vinculación a largo plazo, garantizando la certeza de ingresos para los operadores. Esta mayor bancabilidad amplía posteriormente su acceso al financiamiento.

Pilotos de Mezcla de Hidrógeno Verde para Rutas de Larga Distancia

Los autobuses de pila de combustible han demostrado su valía para las rutas interurbanas, gracias a un programa piloto reciente que abordó las limitaciones de autonomía. Al aprovechar la infraestructura de repostaje existente, el programa redujo los costos de capital, evitando la necesidad de nuevas estaciones. Los principales OEM están lanzando nuevos prototipos, subrayando una mayor disposición para adoptar soluciones de hidrógeno. Sin embargo, lograr la paridad de costos con los vehículos eléctricos de batería representa un desafío significativo. Además, solo un puñado de estados están alcanzando los objetivos de energía renovable y utilización de electrolizadores esenciales para la producción competitiva de hidrógeno, lo que limita las perspectivas de crecimiento inmediato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Lenta de Depósitos fuera de las Ciudades de Primer Nivel | −3.5% | Ciudades de segundo y tercer nivel a nivel nacional | Mediano plazo (2-4 años) |

| Brecha de Cargadores en Autopistas: Escasez de 150-350 kW | −2.9% | Autopistas nacionales, corredores Norte-Sur | Mediano plazo (2-4 años) |

| Asimetría en Exenciones de Peajes/Impuestos Interestatales | −2.8% | Fronteras Maharashtra-Gujarat, Karnataka-Tamil Nadu | Corto plazo (≤ 2 años) |

| Cadena de Suministro de Segundo Nivel Débil para Inversores SiC | −2.1% | Escasez en el Este y Noreste de India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Lenta de Depósitos fuera de las Ciudades de Primer Nivel

En ciudades como Rajkot y otras áreas urbanas similares, la utilización de flotas se ve obstaculizada por la falta de infraestructura de carga rápida en muchos depósitos de segundo nivel, especialmente en comparación con los principales centros metropolitanos. En varios estados, los cronogramas de los proyectos se retrasan y la incertidumbre operativa aumenta debido a que las aprobaciones de conexión a la red tardan significativamente más que en regiones con infraestructura digital más avanzada. Los costos de capital de cada cargador consumen una parte sustancial de los presupuestos típicos de los proyectos, ejerciendo presión financiera sobre los proyectos más pequeños y disuadiéndolos de realizar expansiones incrementales. Por otro lado, si bien la iniciativa de depósito como servicio de la agencia nacional de servicios energéticos está avanzando, su adopción a nivel de ciudad se ve obstaculizada por complejas negociaciones de reparto de ingresos, lo que resulta en un despliegue limitado.

Asimetría en Exenciones de Peajes/Impuestos Interestatales

La decisión de Maharashtra de eximir completamente los peajes contrasta marcadamente con los peajes estándar de Gujarat. Esta discrepancia eleva el costo total de propiedad en rutas interurbanas cruciales y disuade los despliegues eléctricos transfronterizos. Karnataka y Tamil Nadu muestran disparidades similares, complicando la economía de las rutas para los operadores que registran autobuses en un estado pero operan en otro. Sin un marco coherente del Consejo del Impuesto sobre Bienes y Servicios, los estados ejercen un control unilateral sobre los impuestos de circulación, profundizando la fragmentación. En respuesta, los principales operadores privados de autocares han retrasado los ensayos eléctricos, a la espera de políticas más sincronizadas. Mientras persistan estas disparidades, los nuevos autobuses eléctricos operarán predominantemente dentro de los límites estatales, limitando las ambiciones interurbanas más amplias del mercado de autobuses eléctricos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propulsión: Las Pilas de Combustible Desafían el Dominio de las Baterías en Rutas Largas

Los autobuses eléctricos de batería poseían el 89,87% del mercado de autobuses eléctricos de India en 2025 debido a las redes de carga en depósito maduras en las metrópolis y la sólida economía de FAME II. Los autobuses eléctricos de pila de combustible, sin embargo, prometen una autonomía de un solo depósito de 450 km, ideal para los servicios Delhi-Chandigarh o Mumbai-Pune, y se prevé que registren una CAGR del 36,58% a medida que los costos del hidrógeno disminuyan. Los híbridos enchufables siguen siendo insignificantes, carecen de apoyo de subsidios y conllevan penalizaciones de valor de marca entre las agencias públicas centradas en cero emisiones.

La densidad energética y el repostaje rápido son ventajas significativas de la tecnología de pila de combustible; sin embargo, los altos costos de capital y una red de repostaje limitada obstaculizan su adopción generalizada. Los autobuses eléctricos de batería dominan actualmente las flotas urbanas donde la infraestructura de carga está bien desarrollada. No obstante, las limitaciones de autonomía en las largas rutas interurbanas presentan una oportunidad para las soluciones basadas en hidrógeno. A largo plazo, se espera que las estrategias de propulsión diverjan, con vehículos eléctricos de batería preferidos para operaciones urbanas y pilas de combustible para viajes de mayor distancia. Ambas tecnologías enfrentan desafíos relacionados con la infraestructura, que desempeñarán un papel fundamental en la configuración de la evolución del mercado de autobuses eléctricos de India en los próximos años.

Por Aplicación: Las Rutas Interurbanas Impulsan la Innovación en Autonomía

Los usos de ciudad y tránsito dominaron con una cuota del 65,32% en 2025, reflejando los urgentes objetivos de calidad del aire y la disponibilidad de infraestructura de carga nocturna en Delhi, Bangalore y Mumbai. Los servicios interurbanos y regionales, aunque más pequeños hoy en día, se espera que crezcan a una tasa anual del 37,31% a medida que los operadores pilotan autobuses articulados de 14-18 m que ofrecen comodidades exprés de primera clase. Los traslados al aeropuerto y los autobuses escolares forman segmentos de nicho que, no obstante, demuestran claridad en el caso de negocio debido a las rutas fijas y la alta utilización de activos.

El mercado de autobuses eléctricos de India responde a diferentes ciclos de servicio: los autobuses urbanos recorren 180-220 km diarios con retornos predecibles al depósito, mientras que los autocares interurbanos cubren distancias de 350-450 km y requieren cargadores de autopista de 150-350 kW. El interés de los operadores es alto, pero la escasez de infraestructura sigue siendo el elemento limitante, particularmente a lo largo del Cuadrilátero Dorado. Hasta que proliferen los cargadores ultrarrápidos, los propietarios de flotas agregarán paquetes de baterías más grandes o diferirán la electrificación de las rutas de larga distancia.

Por Química de Batería: El Dominio de LFP Enfrenta el Avance de NMC en el Segmento Premium

LFP mantuvo una cuota del 68,37% en 2025, principalmente debido a su seguridad contra incendios, larga vida útil del ciclo y el logro de un hito de menos de 100 USD por kWh a principios de 2025. NMC sustenta una CAGR del 36,42% a medida que los autocares interurbanos buscan autonomías de 450 km sin exceder las clasificaciones de peso.

El titanato de litio se está utilizando en aplicaciones de alto rendimiento, como los traslados al aeropuerto, mientras que las baterías de iones de sodio están ganando terreno como solución rentable para las redes urbanas, particularmente a medida que las líneas de producción nacionales entran en funcionamiento. La selección de la química de batería está cada vez más adaptada a ciclos de servicio específicos: LFP es preferido para rutas urbanas, NMC para viajes interurbanos más largos, iones de sodio para climas más fríos y titanato de litio para circuitos de carga rápida. Este enfoque diversificado ayuda a abordar la volatilidad de las materias primas y se adapta a las cambiantes estructuras de subsidios, manteniendo una competencia dinámica entre las químicas de batería en el mercado de autobuses eléctricos de India.

Por Longitud: Los Autobuses Articulados Reconfiguran los Corredores Urbanos

Los autobuses estándar de piso bajo de 9-14 m aseguraron el 72,29% de las entregas de 2025, impulsados por la captura óptima de subsidios bajo FAME II y la maniobrabilidad en carriles de tráfico mixto. Los modelos articulados de 14-18 m, aunque más costosos, prometen mayor capacidad de pasajeros y se expandirán a una CAGR del 37,87% a medida que los corredores de alta densidad como la Carretera de Circunvalación Exterior de Bengaluru añadan carriles dedicados. Las rutas de alimentación de menos de 9 m siguen siendo pequeñas pero críticas para la cobertura del último kilómetro.

Con las pruebas piloto de autobuses biarticulados en Mumbai, los responsables de políticas observarán las compensaciones entre el espacio vial y los multiplicadores de capacidad. Si la infraestructura de tránsito rápido en autobús escala, las plataformas más largas podrían erosionar el dominio de la longitud estándar, alterando la forma en que el mercado de autobuses eléctricos de India asigna la capacidad de fabricación.

Por Arquitectura de Motor: La Reducción de Tierras Raras Impulsa la Adopción de Motores de Reluctancia Conmutada

Los motores síncronos de imán permanente (PMSM) mantuvieron una cuota del 68,35% en 2025 debido a su mayor eficiencia; sin embargo, los picos de precio del neodimio motivan un cambio hacia los motores de reluctancia conmutada (SRM), con una previsión de crecimiento del 37,18% de CAGR hasta 2031.

Los Motores de Reluctancia Conmutada (SRM) eliminan la necesidad de imanes, reduciendo la dependencia de materiales de tierras raras y proporcionando mayor tolerancia a las altas temperaturas ambientales. Los motores de inducción siguen siendo una opción rentable para las flotas sensibles al precio, aunque ofrecen menor eficiencia en comparación con las alternativas premium. Las consideraciones de la cadena de suministro, como el equilibrio entre la seguridad de los materiales de tierras raras y las mejoras de eficiencia, se espera que influyan en las futuras decisiones de arquitectura del tren de transmisión. Los fabricantes capaces de perfeccionar los SRM para reducir el ruido y la vibración pueden lograr costos totales más bajos en comparación con los motores síncronos de imán permanente, estableciendo potencialmente nuevos puntos de referencia para los trenes de transmisión de autobuses eléctricos en India.

Por Potencia de Motor: Los Trenes de Transmisión de Alta Potencia Habilitan Rutas de Montaña

Los motores con una potencia de 151-200 kW capturaron una cuota del 55,62% en 2025, coincidiendo con los perfiles típicos de peso y gradiente en rutas intraurbanas. Se espera que la demanda de unidades de 251-320 kW aumente un 35,92% anualmente a medida que Himachal y Uttarakhand electrifican rutas de montaña que requieren una subida de pendiente sostenida. Los motores de menos de 100 kW se utilizan en autobuses de menos de 9 m de longitud; los sistemas de más de 320 kW siguen siendo experimentales en pilotos biarticulados.

La asignación de potencia del motor refleja así la geografía: las llanuras favorecen la eficiencia en la banda media, las montañas necesitan margen de par. Las licitaciones de flotas especifican cada vez más mínimos de kilovatios vinculados a los perfiles de ruta, agudizando la disciplina de especificación dentro del mercado de autobuses eléctricos de India.

Por Autonomía: La Autonomía Ultra-Larga Apunta al Segmento Premium Interurbano

La banda de 201-300 km lideró con una cuota del 54,07% en 2025, alineándose con las operaciones urbanas de dos turnos y la carga nocturna. Los autobuses que superan los 450 km registrarán una CAGR del 35,53%, especialmente en los servicios exprés Mumbai-Pune y Bangalore-Chennai, donde la operación con una sola carga minimiza el tiempo de parada. Las autonomías de menos de 100 km funcionan para los circuitos de aeropuerto que utilizan carga de oportunidad.

La selección de autonomía está estrechamente vinculada a la disponibilidad de cargadores. Hasta que la infraestructura de autopistas madure, los operadores sobredimensionan los paquetes de baterías o difieren el despliegue. Estas compensaciones influyen directamente en la intensidad de capital en todo el mercado de autobuses eléctricos de India.

Por Uso Final: Las Flotas Privadas Adoptan el Arrendamiento Operativo

Los operadores públicos representaron el 84,97% de los ingresos de 2025, respaldados por los subsidios de FAME II y las garantías de Seguridad de Pagos. Sin embargo, se espera que las flotas privadas superen al mercado a una CAGR del 36,38% mediante arrendamientos operativos de cero inversión de capital agrupados por GreenCell Mobility y otros. Los traslados de empleados con un promedio de 120-150 km diarios resultan financieramente atractivos dentro de horizontes de recuperación de la inversión a cinco años.

A medida que los mandatos corporativos de ESG se endurecen, la adopción privada se acelera, diversificando los perfiles de compradores y amortiguando las fluctuaciones de la demanda del sector público. Esta difusión profundiza aún más el mercado de autobuses eléctricos de India.

Análisis Geográfico

Principales Empresas en el Mercado de Autobuses Eléctricos de India

El sur de India representó una cuota del 48,76% del mercado de autobuses eléctricos de India en 2025, impulsado por la extensa flota de Karnataka y la exención fiscal total de Tamil Nadu, que han establecido a la región como líder en la adopción de autobuses eléctricos. Los contratos de autobuses articulados de Bengaluru destacan el modelo de costo bruto eficiente de la región, mientras que Telangana ha capitalizado su proximidad a los OEM para reducir los plazos de entrega.

Se proyecta que el norte de India crezca a una CAGR del 36,08% hasta 2031. Las principales licitaciones en Delhi y Uttar Pradesh están avanzando bajo el marco de Seguridad de Pagos. Sin embargo, la electrificación de depósitos en ciudades como Lucknow y Kanpur enfrenta retrasos, con el progreso dependiente de procesos de aprobación de red más rápidos para evitar interrupciones en el cronograma.

El oeste de India ha sido testigo de despliegues significativos, pero las diferencias en las políticas de peajes entre Maharashtra y Gujarat continúan obstaculizando el desarrollo de rutas eléctricas transfronterizas. Los estados del este y noreste se encuentran en las primeras etapas de adopción, con Kolkata y Assam realizando proyectos piloto. Sin embargo, los desafíos en la cadena de suministro están causando plazos de entrega prolongados en estas regiones.

Los Actores Nacionales Dominan el Segmento de Mercado en Crecimiento

El mercado indio de autobuses eléctricos exhibe un nivel moderado de consolidación, con fabricantes nacionales que mantienen una participación significativa del mercado de autobuses eléctricos frente a los competidores internacionales. Los actores locales han aprovechado su comprensión de las condiciones operativas indias, las relaciones establecidas con las autoridades de transporte estatal y las extensas redes de servicio para mantener sus posiciones en el mercado. La estructura del mercado se caracteriza por una combinación de fabricantes de vehículos eléctricos puros y empresas automotrices tradicionales que se han diversificado hacia el segmento eléctrico. Esta diversidad ha creado un entorno competitivo dinámico donde las empresas compiten a través de diferentes propuestas de valor, que van desde el liderazgo en costos hasta la diferenciación tecnológica.

La actividad de fusiones y adquisiciones en el sector ha sido estratégica más que transformadora, con empresas que se centran principalmente en adquisiciones de tecnología y en la formación de empresas conjuntas para mejorar sus capacidades. Los fabricantes de automóviles tradicionales han optado por crear subsidiarias dedicadas a vehículos eléctricos o asociarse con proveedores de tecnología en lugar de buscar adquisiciones directas. Este enfoque ha permitido a las empresas mantener la flexibilidad operativa mientras desarrollan experiencia especializada en soluciones de movilidad eléctrica. El mercado también ha sido testigo de la entrada de nuevos actores a través de alianzas estratégicas con fabricantes internacionales de vehículos eléctricos establecidos, particularmente de China y Europa.

La Innovación y la Infraestructura Impulsan el Éxito Futuro

El éxito en el mercado indio de autobuses eléctricos depende cada vez más de la capacidad de los fabricantes para equilibrar la competitividad en costos con el avance tecnológico. Los actores establecidos deben centrarse en desarrollar cadenas de suministro localizadas para reducir los costos de producción mientras mantienen la calidad y la fiabilidad del producto. Las empresas necesitan invertir en investigación y desarrollo para mejorar la tecnología de baterías, aumentar la autonomía de los vehículos y desarrollar características inteligentes que optimicen la eficiencia operativa. La capacidad de proporcionar soluciones de movilidad integrales, incluida la infraestructura de carga y los sistemas de gestión de flotas, será cada vez más crucial para mantener el liderazgo en el mercado.

Para los actores emergentes y los aspirantes, las estrategias de entrada al mercado deben centrarse en identificar segmentos desatendidos y desarrollar soluciones especializadas para casos de uso específicos. El éxito dependerá de construir relaciones sólidas con las autoridades de transporte estatal y los operadores de flotas privadas, al tiempo que se ofrecen soluciones de financiamiento competitivas. El entorno regulatorio continúa evolucionando favorablemente, con políticas gubernamentales que apoyan la adopción de autobuses eléctricos a través de subsidios e incentivos. Sin embargo, las empresas deben mantenerse adaptables a los posibles cambios de política y a las regulaciones ambientales emergentes. La concentración de usuarios finales entre las empresas de transporte estatal y los operadores de flotas privadas requiere un enfoque centrado en la construcción de relaciones y el soporte posventa, mientras que el riesgo de sustitución por otras soluciones de movilidad limpia requiere una innovación continua en el desarrollo de productos y las ofertas de servicios.

Panorama Competitivo

El mercado de autobuses eléctricos de India está moderadamente fragmentado, con actores clave como Tata Motors, Switch Mobility y Olectra Greentech que mantienen una cuota de mercado notable. Tata Motors capitaliza su extensa red de posventa a nivel nacional, mientras que Switch Mobility se beneficia de la experiencia de fabricación de Ashok Leyland. La colaboración de Olectra con BYD garantiza un suministro confiable de baterías, como lo evidencian las recientes entregas a gran escala.

Los actores emergentes como PMI Electro Mobility y Mytrah Mobility están asegurando licitaciones de nicho al ofrecer soluciones de carga en depósito integradas y garantías de tiempo de actividad a largo plazo, lo que ayuda a mitigar los riesgos para las empresas de transporte estatal con restricciones financieras. El modelo de arrendamiento operativo de GreenCell Mobility está ganando terreno entre las empresas privadas, ayudando a abordar los desafíos de flujo de caja y ampliar la base de clientes.

Los fabricantes de componentes también están influyendo en la dinámica del mercado. La próxima línea de producción de módulos SiC de Hitachi Energy y los cargadores de autopista de alta capacidad de TGOOD Infracom están avanzando en la localización de la cadena de suministro. Mientras tanto, Log9 Materials se está enfocando en trenes de transmisión SRM para reducir la dependencia de materiales de tierras raras. Los OEM globales como Volvo Buses reconocen el potencial del mercado, pero aún enfrentan desafíos para cumplir con los requisitos de fabricación por fases, que exigen una adición de valor local sustancial y limitan la viabilidad de las plataformas importadas.

Líderes de la Industria de Autobuses Eléctricos de India

-

JBM Auto Limited

-

Olectra Greentech Ltd.

-

Switch Mobility (Ashok Leyland Limited)

-

Tata Motors Limited

-

PMI Electro Mobility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: En un impulso significativo hacia la electrificación del transporte público y la promoción de la movilidad urbana innovadora en India, la Corporación Financiera Internacional (IFC) ha extendido un paquete de financiamiento de 137 millones de USD. De este monto, 100 millones de USD se asignan a JBM ECOLIFE (JBM), una subsidiaria de JBM Auto Limited y un fabricante y operador líder de autobuses eléctricos en India. Mientras tanto, GreenCell Mobility (GreenCell), reconocida como el mayor operador de autobuses eléctricos independiente de OEM de India y respaldada por Eversource Capital, recibe 37 millones de USD en capital mezzanine.

- Agosto de 2025: Tata Motors, el mayor fabricante de vehículos comerciales de India, ha firmado un Memorando de Entendimiento (MoU) con Green Energy Mobility Solutions Pvt. Ltd (GEMS). GEMS, la división de movilidad eléctrica promovida por Universal Bus Services (UBS), recibirá 100 autocares interurbanos Magna EV de Tata Motors.

Segmentación de la Industria de Autobuses Eléctricos de India

El informe del mercado de autobuses eléctricos de India está segmentado por propulsión (autobús eléctrico de batería y más), aplicación (ciudad/tránsito y más), química de batería (LFP y más), longitud (menos de 9 m y más), arquitectura de motor (PMSM y más), potencia de motor (menos de 100 kW, 100-150 kW y más), autonomía (menos de 100 km y más), uso final (público y privado) y región. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| BEV |

| FCEV |

| HEV |

| PHEV |

| Categoría de Combustible | BEV |

| FCEV | |

| HEV | |

| PHEV |

Definición de mercado

- Tipo de Vehículo - La categoría incluye Autobuses de Mediana y Gran Tonelaje.

- Tipo de Carrocería de Vehículo - Esto incluye la categoría de Autobús.

- Categoría de Combustible - La categoría cubre exclusivamente sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (ICE) y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| EV Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (ICE) o por un motor eléctrico. A diferencia de los EV híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| EV Híbrido | Un vehículo impulsado por un motor de combustión interna (ICE) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del ICE y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV) y vehículos de mediana y gran tonelaje (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses de enlace y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un ICE. La batería puede cargarse mediante frenado regenerativo usando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.