Tamaño y Participación del Mercado de Vehículos de Pila de Combustible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.27% CAGR |

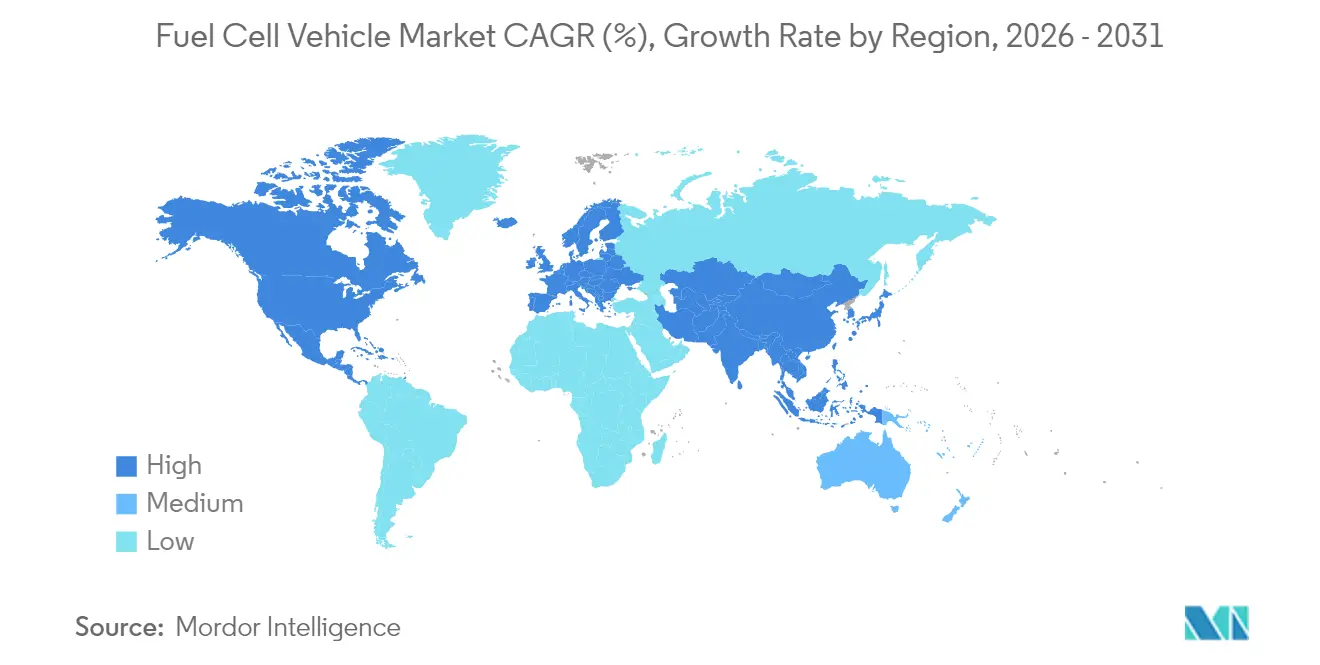

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

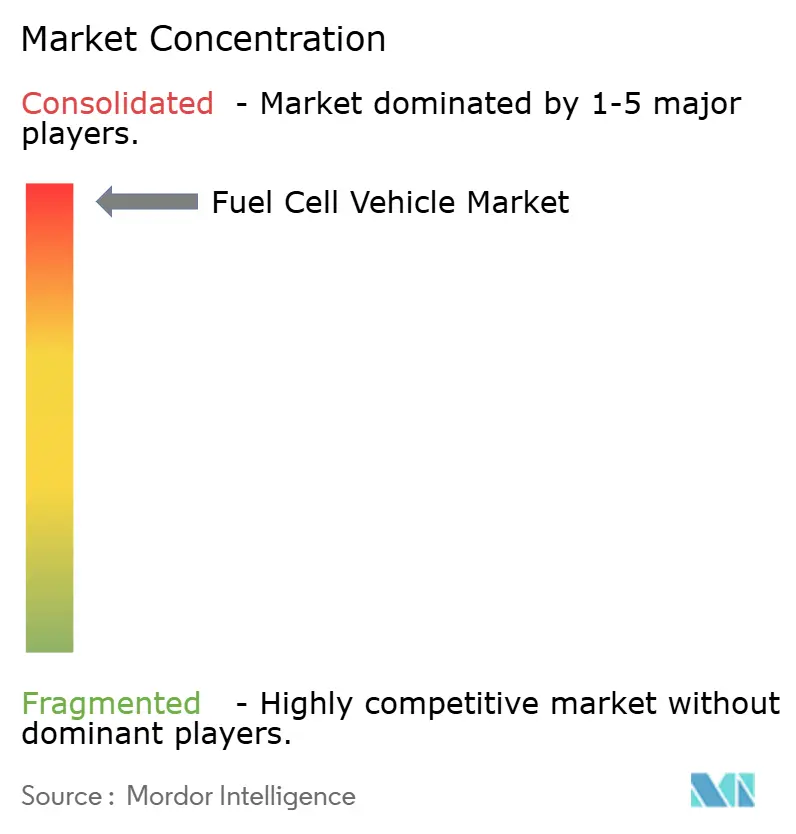

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Pila de Combustible por Mordor Intelligence

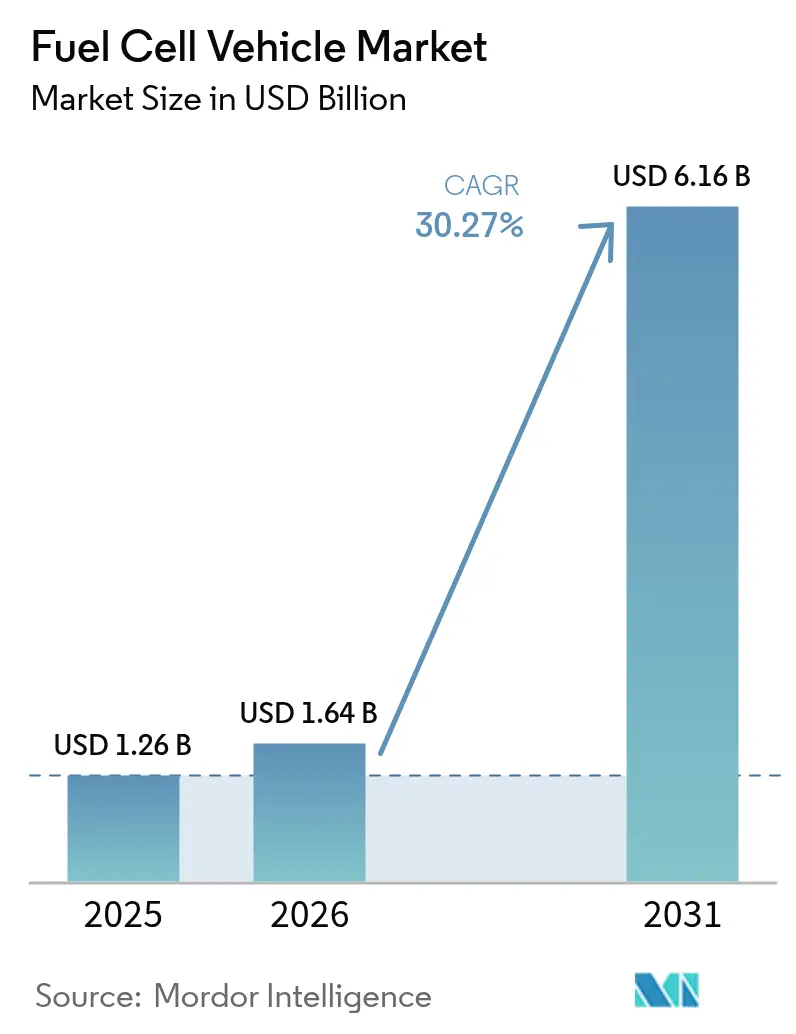

El tamaño del mercado de vehículos de pila de combustible en 2026 se estima en USD 1.640 millones, creciendo desde el valor de 2025 de USD 1.260 millones con proyecciones para 2031 que muestran USD 6.160 millones, creciendo a una CAGR del 30,27% durante el período 2026-2031. Esta aceleración refleja un cambio fundamental de despliegues experimentales hacia la viabilidad comercial, impulsado por aplicaciones de uso pesado donde las ventajas de densidad energética del hidrógeno frente a las alternativas eléctricas de batería se vuelven económicamente atractivas. El impulso del mercado surge de la convergencia de marcos normativos, en particular los USD 3.000 millones en créditos fiscales para la producción de hidrógeno contemplados en la Ley de Reducción de la Inflación de los EE. UU. y la Ley de Industria Cero Emisiones Netas de la UE, que apunta a 10 millones de toneladas de hidrógeno renovable para 2030.[1]"Hydrogen Shot y Centros Regionales de Hidrógeno Limpio," Departamento de Energía de los EE. UU., energy.gov.

Conclusiones Clave del Informe

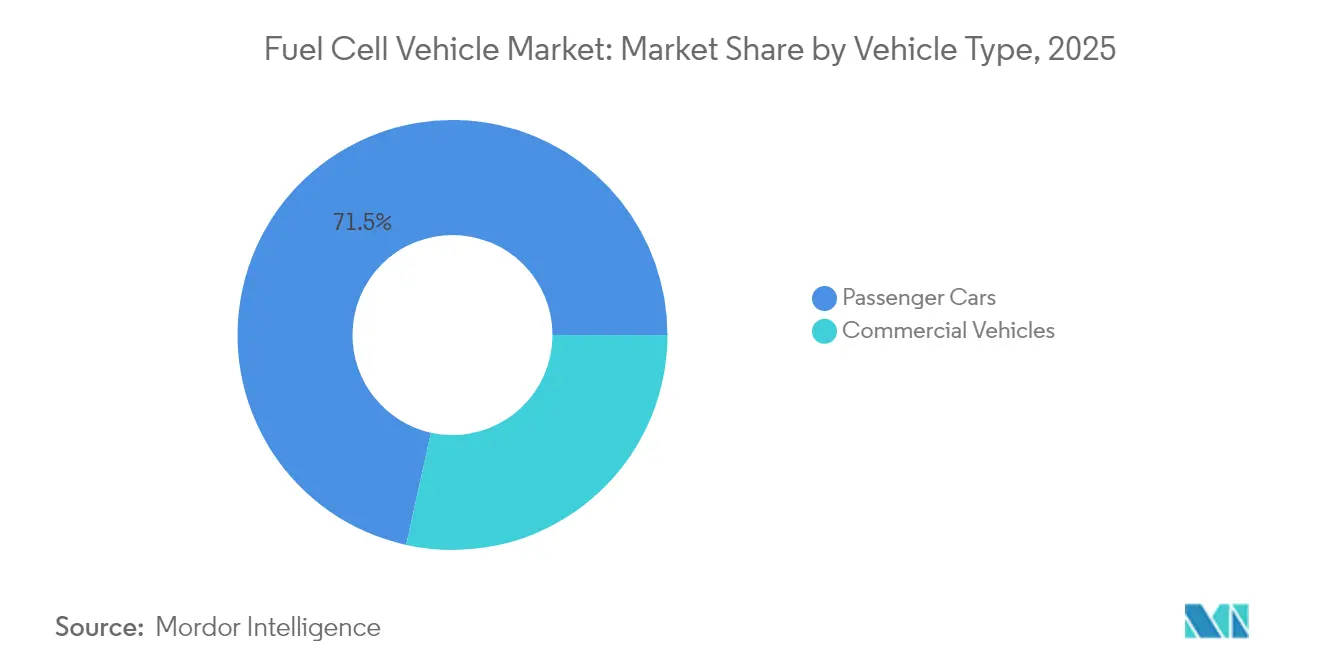

- Por tipo de vehículo, los automóviles de pasajeros concentraron el 71,54% de la participación del mercado de vehículos de pila de combustible en 2025, mientras que los vehículos comerciales registraron la CAGR más elevada del 47,10% hasta 2031.

- Por tipo de pila de combustible, PEM dominó con una participación del 90,85% en los ingresos de 2025; los extensores de rango SOFC están previstos para crecer a una CAGR del 42,10% hasta 2031.

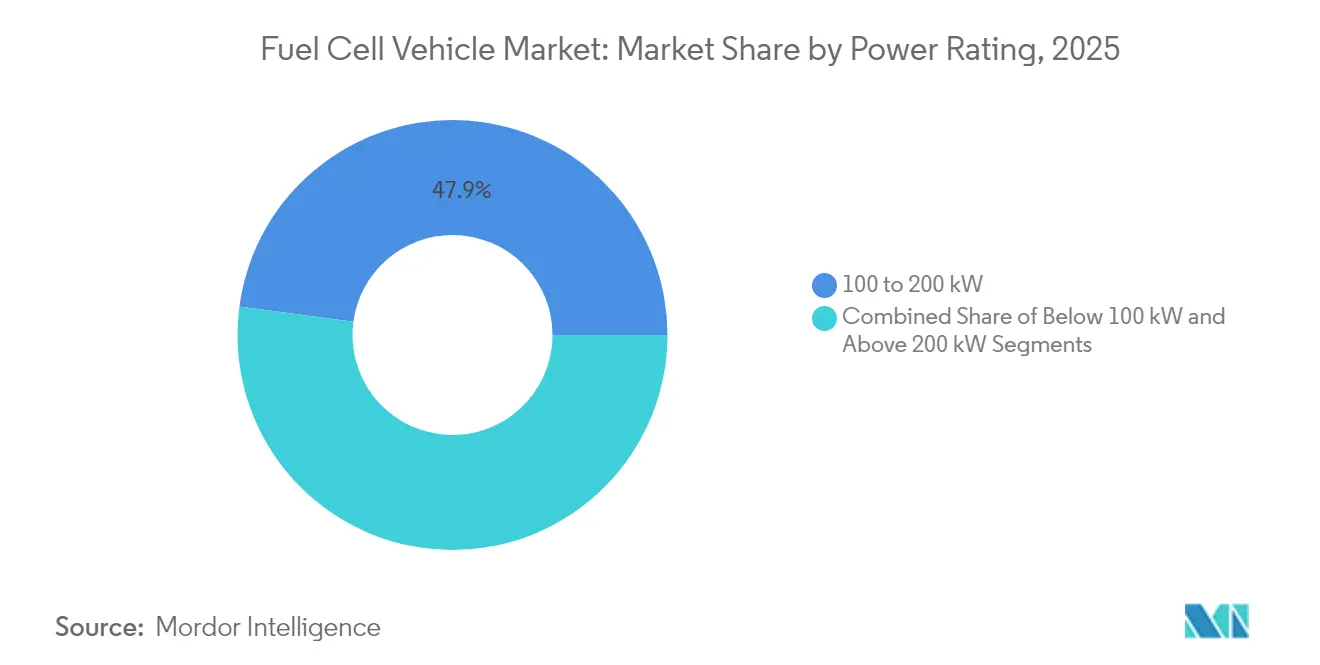

- Por clasificación de potencia, el segmento de Más de 200 kW capturó el liderazgo con una CAGR del 49,40%, mientras que el segmento de 100 a 200 kW retuvo la mayor participación del 47,88% en 2025.

- Por componente, los módulos de stack mantuvieron la mayor participación del 43,70%; los sistemas de almacenamiento de hidrógeno crecen a una CAGR del 41,95% hasta 2031.

- Por geografía, Asia-Pacífico representó el 52,60% de la participación del mercado de vehículos de pila de combustible en 2025; se prevé que América del Norte registre una CAGR del 46,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos de Pila de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mapas de Ruta Nacionales de Vehículos de Cero Emisiones e Hidrógeno | +8.5% | Global, con mayor impacto en EE. UU., UE, China y Corea del Sur | Mediano plazo (2-4 años) |

| Auge de los Camiones de Pila de Combustible de Uso Pesado | +6.2% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Clústeres de "Puertos de Hidrógeno" de China | +4.8% | Núcleo APAC, con desbordamiento hacia puertos del Oriente Medio y África | Mediano plazo (2-4 años) |

| Créditos Fiscales IRA y Ley de Industria Cero Emisiones Netas de la UE | +7.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Avances en la Conversión de Amoniaco a Hidrógeno | +3.4% | Global, adopción temprana en corredores marítimos | Largo plazo (≥ 4 años) |

| Cambio de los Fabricantes de Equipos Originales al Metanol | +2.8% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mapas de Ruta Nacionales de Vehículos de Cero Emisiones e Hidrógeno Impulsan la Transformación del Mercado

Los mandatos gubernamentales están reformando la adopción de vehículos de pila de combustible a través de marcos normativos coordinados que abordan simultáneamente las restricciones de oferta y demanda. Corea del Sur lidera con 14.500 vehículos eléctricos de pila de combustible, lo que representa el 33% del despliegue global, respaldados por incentivos que reducen los costos de los vehículos en aproximadamente un 50% y con objetivos de 6,2 millones de vehículos de hidrógeno para 2040. La estrategia de hidrógeno del Departamento de Energía de los EE. UU. asigna USD 9.500 millones a través de la Ley de Infraestructura Bipartidista, con el objetivo de alcanzar 10 millones de toneladas métricas de producción anual para 2030, y proyecta que el 10-15% de los camiones utilizarán pilas de combustible para 2050. La Ley de Promoción de la Sociedad del Hidrógeno de Japón establece programas de apoyo de precios a 15 años y el desarrollo de centros de producción, apuntando a un suministro de hidrógeno de 12 millones de toneladas para 2040. Estos enfoques coordinados crean ciclos de autorrefuerzo en los que la inversión en infraestructura permite el despliegue de vehículos, lo que justifica la expansión de las redes de repostaje. La asignación de USD 321 millones por parte de China para el despliegue regional de vehículos de pila de combustible de hidrógeno demuestra cómo el financiamiento focalizado acelera la formación del mercado más allá de los patrones de crecimiento orgánico.

Los Pilotos de Camiones de Pila de Combustible de Uso Pesado Establecen la Viabilidad Comercial

Las demostraciones en corredores de transporte de carga prueban la superioridad operativa de los camiones de pila de combustible en casos de uso específicos, creando modelos de negocio replicables para un despliegue más amplio. Nikola lidera el despliegue con 90 camiones enviados en el tercer trimestre de 2024, lo que representa un crecimiento interanual del 3.000%, mientras establece asociaciones de repostaje de hidrógeno a lo largo de rutas de carga clave. El sistema de hidrógeno líquido de Daimler Truck AG logra una autonomía de 650 millas con una carga útil de 45.000 libras, demostrando una ventaja competitiva sobre las alternativas eléctricas de batería en aplicaciones de larga distancia donde el peso y el tiempo de repostaje impactan directamente en la rentabilidad. Los camiones XCIENT de Hyundai Motor Company registraron más de 13 millones de kilómetros en 13 países, proporcionando validación en el mundo real de la durabilidad de los sistemas de pila de combustible de 180 kW y una autonomía operativa de 450 millas. El Laboratorio Nacional de Energías Renovables proyecta que los camiones de cero emisiones alcanzarán la paridad en el costo total de propiedad con el diésel para 2035, con vehículos de pila de combustible particularmente favorecidos en aplicaciones que requieren repostaje rápido y alta utilización diaria. Estas demostraciones establecen puntos de referencia que los operadores de flotas pueden utilizar al justificar inversiones de capital, acelerando la adopción más allá de los segmentos de primeros adoptantes.

Los Clústeres de Puertos de Hidrógeno de China Crean un Ecosistema Industrial

La integración por parte de China de montacargas de pila de combustible y tractores de patio en las operaciones portuarias demuestra cómo las aplicaciones industriales concentradas pueden lograr economías de escala mientras construyen infraestructura de hidrógeno para un despliegue más amplio de vehículos. Las operaciones portuarias proporcionan condiciones ideales para la adopción de la pila de combustible debido a los ciclos de trabajo predecibles, la infraestructura de repostaje centralizada y las estrictas regulaciones de emisiones en las áreas urbanas costeras. El enfoque aprovecha las cadenas de suministro de hidrógeno industrial existentes, al tiempo que crea una demanda ancla que justifica las inversiones en infraestructura para otros tipos de vehículos. El liderazgo de China en instalaciones de pila de combustible, con 506 MW de capacidad acumulada principalmente para camiones y autobuses, refleja estrategias de despliegue sistemáticas que priorizan las aplicaciones de alta utilización. Este modelo permite a las autoridades portuarias alcanzar los objetivos de descarbonización, al tiempo que demuestra la viabilidad comercial de la tecnología de pila de combustible a otros operadores industriales.

La IRA y la Ley de Industria Cero Emisiones Netas de la UE Aceleran la Escala de Fabricación

Los incentivos de fabricación están cambiando la economía de producción de las pilas de combustible al reducir los costos de capital y permitir el desarrollo de cadenas de suministro nacionales. La Ley de Reducción de la Inflación de los EE. UU. proporciona créditos fiscales de producción para la fabricación de pilas de combustible junto con incentivos para la producción de hidrógeno, creando un apoyo integrado a la cadena de valor que reduce los costos tecnológicos. Las inversiones de la UE superan los USD 60.000 millones para la fabricación de baterías y pilas de combustible entre 2022 y 2023, con la Ley de Industria Cero Emisiones Netas orientada a la capacidad de producción nacional para reducir la dependencia de las importaciones. Estas políticas abordan el problema del huevo y la gallina, en el que los altos costos impiden la escala, que a su vez impide la reducción de costos, proporcionando apoyo temporal durante la transición hacia la viabilidad comercial. La asociación de BMW Group con Toyota Motor Corporation para la producción de vehículos de pila de combustible en 2028 refleja la confianza en que los incentivos de fabricación permitirán sistemas con costos competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Lento de Estaciones Públicas | -5.8% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Desplome del Precio de las Baterías que Inclina el TCO a Favor de los BEV | -4.2% | Global, mayor impacto en los segmentos de uso ligero | Corto plazo (≤ 2 años) |

| Persistentes Retrasos en la Homologación de Tanques de Hidrógeno a Bordo | -2.1% | UE, con repercusiones en otras regiones regulatorias | Corto plazo (≤ 2 años) |

| Gestión del Riesgo de Suministro de Catalizadores a Base de Níquel | -1.9% | Global, concentrado en aplicaciones de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue Lento de Estaciones Públicas de 700 bar Limita la Expansión del Mercado

El despliegue de infraestructura va a la zaga de la disponibilidad de vehículos, creando restricciones geográficas que limitan la adopción de vehículos de pila de combustible a corredores específicos y áreas metropolitanas. Las estaciones de repostaje de hidrógeno a nivel global alcanzaron apenas 1.369 unidades a finales de 2024, con el 79% concentrado en China, Corea del Sur, Japón, Francia y Alemania, dejando vastas regiones sin acceso. La red de hidrógeno de California disminuyó a 62 estaciones operativas en 2024 debido a problemas de suministro y fiabilidad, lo que obligó a los fabricantes de automóviles a revisar las proyecciones de ventas de vehículos eléctricos de pila de combustible a apenas 20.500 unidades para 2030.[2] "Actualización de la Red de Estaciones de Hidrógeno 2024," Junta de Recursos del Aire de California, arb.ca.gov. El mercado de estaciones de repostaje de hidrógeno requiere una inversión de USD 6.170 millones para 2034 a fin de respaldar el despliegue proyectado de vehículos, sin embargo, los mecanismos de financiamiento actuales siguen siendo insuficientes para una expansión rápida. Los plazos de desarrollo de estaciones promedian 1,6 años en comparación con los 4,9 años de proyectos anteriores, lo que indica procesos mejorados, aunque el número absoluto de nuevas estaciones sigue siendo inferior a los requisitos para la adopción masiva del mercado.

El Desplome del Precio de las Baterías Inclina el TCO Hacia los BEV en Aplicaciones de Corto Alcance

La rápida caída en los costos de las baterías está ampliando el rango de aplicaciones en las que los vehículos eléctricos de batería logran ventajas en el costo total de propiedad frente a las alternativas de pila de combustible. Los costos de los sistemas de batería podrían disminuir entre un 64 y un 75% para 2050, mientras que los costos de las pilas de combustible caerían entre un 65 y un 85%, aunque las reducciones en los costos de las baterías están ocurriendo más rápido y desde una base más baja. El análisis del costo total de propiedad muestra que los camiones eléctricos de batería serán competitivos con el diésel para 2030 en la mayoría de las aplicaciones, mientras que los camiones de pila de combustible enfrentarán costos de hidrógeno más elevados, actualmente en el rango de USD 30-40 por kilogramo. El punto de cruce donde las pilas de combustible mantienen una ventaja se da principalmente en aplicaciones de uso pesado y larga distancia que requieren repostaje rápido y alta utilización diaria, lo que estrecha el mercado direccionable en comparación con las proyecciones anteriores. Esta dinámica obliga a los fabricantes de pilas de combustible a centrarse en nichos específicos en lugar de una adopción amplia del mercado, lo que podría limitar las economías de escala necesarias para una mayor reducción de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Aplicaciones Comerciales Impulsan la Transformación del Mercado

Los Automóviles de Pasajeros representaron el 71,54% de la participación del mercado de vehículos de pila de combustible en 2025. Los camiones de uso pesado se benefician de autonomías de 650 millas y repostajes de 10 minutos que preservan las métricas de utilización del transporte de carga. Los autobuses de tránsito se están escalando rápidamente en China —más de 1.000 unidades— a medida que las autoridades municipales integran depósitos de hidrógeno con centros de carga. Las furgonetas de reparto que emplean extensores de rango con reforma de metanol eluden la escasez de estaciones de hidrógeno, avanzando en el cumplimiento de cero emisiones para las flotas de logística urbana. La inclinación estructural hacia los segmentos de flotas sustenta la resiliencia a largo plazo del mercado de vehículos de pila de combustible.

Los vehículos comerciales lideran el crecimiento con una CAGR del 47,10% hasta 2031. Por el contrario, la participación de los automóviles de pasajeros cae a pesar del crecimiento unitario, ya que los consumidores sensibles al precio se inclinan por los vehículos eléctricos de batería para casos de uso de corta distancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Pila de Combustible: Los Extensores de Rango SOFC Desafían el Dominio de PEM

Las unidades PEM suministraron el 90,85% de los stacks de pilas de combustible en 2025, pero se prevé que los extensores de rango SOFC entreguen una CAGR del 42,10% hasta 2031, superando a los PEM. Los SOFC de alta temperatura operan a 500–700 °C, lo que permite una eficiencia del sistema del 60–72% y tolerancia al metanol o al amoniaco, lo que facilita la logística de combustible en regiones con escasa infraestructura. Las furgonetas piloto de BMW Group con módulos SOFC de Ceres Power ilustran el interés de los fabricantes de equipos originales en una plataforma que puede aprovechar las cadenas de suministro de combustible líquido existentes.

Las soluciones SOFC representaron menos del 2,80% del tamaño del mercado de vehículos de pila de combustible en 2025, pero podrían capturar más del 8,60% para 2031 si las cadenas de suministro se escalan. Se espera que PEM mantenga la participación mayoritaria, pero enfrente una erosión progresiva a medida que la flexibilidad de múltiples combustibles se convierta en un diferenciador competitivo.

Por Clasificación de Potencia: Los Sistemas de Alta Potencia Habilitan Aplicaciones de Uso Pesado

El rango de 100–200 kW concentró el 47,88% de los ingresos de 2025, equilibrando potencia y costo para camiones de distribución regional y vehículos de pasajeros premium. Los stacks de menos de 100 kW continúan sirviendo a montacargas y automóviles compactos, pero su participación disminuye a medida que los fabricantes de equipos originales del sector automotriz escalan plataformas de mayor potencia. Los sistemas con una potencia superior a 200 kW registraron una CAGR del 49,40%, impulsados por el lanzamiento de camiones de Clase 8 que priorizan la retención de carga útil y el rendimiento en pendientes.

Los ingresos totales de la clase de Más de 200 kW están previstos para crecer de 2025 a 2031, representando la segunda mayor participación del tamaño proyectado del mercado de vehículos de pila de combustible. La plataforma XCIENT de 180 kW de Hyundai Motor Company y el prototipo GenH2 de 230 kW de Daimler Truck AG subrayan el giro del sector hacia arquitecturas de alta potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Innovación en Almacenamiento de Hidrógeno Impulsa la Integración del Sistema

Los módulos de stack mantuvieron la mayor participación del 43,70%, pero desaceleraron a medida que se aplanaron las curvas de aprendizaje; el almacenamiento de hidrógeno crece más rápido con una CAGR del 41,95%, ya que los tanques de fibra de carbono Tipo IV y los sistemas criogénicos comprimidos mejoran la densidad volumétrica. Los sistemas de soporte de planta —incluidos compresores, humidificadores y bucles térmicos— contribuyeron con el 24%, mientras que los componentes de e-drive añadieron el 13% al total de la lista de materiales. El sistema de hidrógeno líquido de Daimler Truck AG muestra cómo el almacenamiento avanzado puede desbloquear una autonomía de 650 millas sin aumentar el peso del chasis, sustentando la ventaja competitiva en el mercado de vehículos de pila de combustible.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 52,60% en 2025 porque China, Japón y Corea del Sur construyeron ecosistemas de hidrógeno integrados que abarcan la producción, la distribución y los incentivos para vehículos. China instaló 506 MW de capacidad de pila de combustible y tiene como objetivo 100.000 camiones de pila de combustible para 2030, aprovechando los subproductos de hidrógeno de puertos y plantas siderúrgicas. Los 14.500 vehículos de Corea del Sur se apoyan en subsidios que reducen los precios de venta al público en un 50%, mientras que el mapa de ruta nacional contempla 6,2 millones de unidades para 2040. Japón sigue siendo el líder mundial en despliegues estacionarios, pero la adopción en el transporte se está acelerando bajo garantías de precio de 15 años.

América del Norte lidera con una CAGR del 46,85% hasta 2031 gracias a las disposiciones de hidrógeno de la Ley de Reducción de la Inflación y los mandatos de cero emisiones de California. El Departamento de Energía de los EE. UU. financia siete centros regionales de hidrógeno, cada uno con la obligación de atender cargas de movilidad, lo que garantiza una cartera de demanda para el mercado de vehículos de pila de combustible. El plan de USD 21.000 millones de Hyundai Motor Company para la producción de camiones de pila de combustible e infraestructura en los EE. UU. ejemplifica la confianza de los fabricantes de equipos originales extranjeros en la estabilidad de las políticas.

Europa Occidental y Central está creciendo, encabezada por las 113 estaciones públicas de Alemania y el objetivo de hidrógeno de 10 millones de toneladas de la UE. Daimler Truck AG obtuvo EUR 226 millones para operar 100 camiones de hidrógeno líquido. Al mismo tiempo, la Empresa Conjunta de Hidrógeno Limpio inyecta EUR 113,5 millones en investigación y desarrollo. La alianza de BMW Group con Toyota Motor Corporation señala una alineación más amplia de los fabricantes de equipos originales europeos en torno al hidrógeno como complemento de los vehículos eléctricos de batería.

Panorama Competitivo

La competencia está muy concentrada y presenta estrategias diversificadas entre los fabricantes de equipos originales heredados y las empresas puras de pilas de combustible. Toyota Motor Corporation lidera los automóviles de pasajeros con las ventas del Mirai y está refinando un stack de tercera generación que reduce la carga de platino. El enfoque ecosistémico de Hyundai Motor Company abarca camiones, autobuses y montacargas entregados bajo su mapa de ruta Hydrogen Vision 2040. BMW Group planea la producción en serie en 2028 a través de su asociación con Toyota Motor Corporation, aprovechando la madurez de PEM mientras codesarrolla extensores de rango SOFC con Ceres Power.

Ballard Power Systems suministró 130 MW a flotas de autobuses a nivel mundial, centrándose en la estandarización de módulos para una integración más rápida de los fabricantes de equipos originales. Nikola Corporation entregó 90 camiones de pila de combustible en un trimestre, destacando una posición de primera en el mercado en América del Norte con contratos combinados de vehículo y combustible. Los fabricantes de equipos originales chinos SAIC Motor Corporation y FAW Group están escalando la producción de stacks para atender los mandatos nacionales, intensificando la competencia de precios a nivel mundial.

Los patrones estratégicos enfatizan la integración vertical y el desarrollo de ecosistemas en lugar de la competencia a nivel de componentes, lo que refleja la dependencia de los vehículos de pila de combustible de la infraestructura de hidrógeno y las cadenas de suministro. La diferenciación tecnológica se centra en mejoras de densidad de potencia, flexibilidad de combustible a través de sistemas SOFC y reducción de costos de fabricación mediante producción a escala automotriz. Surgen oportunidades en espacios en blanco en vehículos de reparto de uso medio, donde las pilas de combustible con reforma de metanol permiten operaciones de cero emisiones sin infraestructura de hidrógeno, y en aplicaciones industriales como equipos portuarios donde el repostaje centralizado justifica las inversiones en infraestructura. Los estándares del programa de Infraestructura Nacional para Vehículos Eléctricos del Departamento de Energía de los EE. UU. crean oportunidades para las empresas que desarrollan instalaciones integradas de carga y repostaje de hidrógeno, mientras que la solicitud de patente de BMW Group para sistemas de seguridad de vehículos de hidrógeno demuestra la actividad continua en tecnologías habilitadoras críticas.[3] "FMVSS 307 y 308 Sistemas de Combustible de Hidrógeno para Vehículos," Registro Federal, federalregister.gov.

Líderes del Sector de Vehículos de Pila de Combustible

Volkswagen AG

Mercedes-Benz Group

Honda Motor Company Limited

Hyundai Motor Company

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Hyundai Motor Company y Plus presentan el concepto de un Ecosistema Autónomo de Transporte de Carga de Hidrógeno en la ACT Expo 2025. El concepto demuestra un enfoque escalable para lograr cero emisiones por el tubo de escape en el transporte de carga autónomo de larga distancia, respaldado por infraestructura de hidrógeno.

- Abril de 2025: China asignó USD 321 millones para el despliegue regional de vehículos de pila de combustible de hidrógeno, demostrando el compromiso continuo del gobierno con el desarrollo del mercado a través de financiamiento focalizado.

- Septiembre de 2024: BMW Group planea lanzar su primer vehículo eléctrico de pila de combustible (FCEV) de producción en serie en 2028, ampliando así su cartera con una opción de tren motriz totalmente eléctrico que produce cero emisiones locales. BMW Group y Toyota Motor Corporation están aprovechando sus capacidades de innovación combinadas y su experiencia tecnológica para desarrollar y comercializar una nueva generación de tecnología de tren motriz de pila de combustible.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los vehículos de pila de combustible (VPC) como el total de vehículos comerciales y de pasajeros de carretera construidos en fábrica cuya potencia de tracción primaria es suministrada por una pila de combustible de hidrógeno, con energía convertida en electricidad y que sólo emiten vapor de agua y aire caliente. La cifra abarca los envíos y las existencias matriculadas convertidos a ingresos del año en curso utilizando precios de transacción medios ponderados para cada clase de vehículo.

Exclusión del ámbito de aplicación: No se contabilizan los conjuntos de pilas de combustible estacionarias, los equipos industriales todoterreno ni los kits de adaptación posventa.

Segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Tipo de Pila de Combustible

- Membrana de Intercambio de Protones (PEM)

- Extensores de Rango de Óxido Sólido (SOFC)

- Por Clasificación de Potencia

- Menos de 100 kW

- 100 a 200 kW

- Más de 200 kW

- Por Componente

- Stack de Pila de Combustible

- Balance de Planta

- Almacenamiento de Hidrógeno

- Electrónica de Potencia y E-Drive

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con ingenieros de grupos motopropulsores de OEM, proveedores de chimeneas, operadores de estaciones de hidrógeno y gestores de flotas de Asia-Pacífico, Europa y Norteamérica. Estos intercambios aclararon los precios de venta reales, las condiciones de la garantía y los índices de producción probables, y nos ayudaron a contrastar las previsiones de adopción temprana en regiones donde las estadísticas públicas están retrasadas.

Investigación documental

Obtuvimos los volúmenes de referencia y los precios a partir de conjuntos de datos abiertos que hacen un seguimiento de la movilidad del hidrógeno, como el censo de estaciones AFDC del DOE de EE.UU., los mapas de despliegue de H2Mobility en Europa, los registros de producción de vehículos de nueva energía del MIIT de China, las estadísticas de vehículos de carretera de la OICA y los recuentos anuales de entregas publicados por las agencias nacionales de transporte. Los objetivos políticos y los valores de los incentivos se verificaron a través de fuentes como la Revisión Global del Hidrógeno de la AIE, los documentos de posición de la ACEA sobre automoción y las leyes presupuestarias parlamentarias. La información publicada por las empresas (10-K, informes anuales, informes para inversores) incluía curvas de costes y calendarios de lanzamiento de modelos, a los que nuestros analistas accedieron a través de D&B Hoovers y Dow Jones Factiva. Las fuentes aquí citadas son ilustrativas; muchas otras contribuyeron a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con las matriculaciones y las existencias de FCV a nivel nacional, se ajusta para el desguace y, a continuación, se multiplica por los precios de venta medios específicos del segmento para obtener el valor del año en curso. Para calibrar los totales se utilizan comprobaciones ascendentes seleccionadas, roll-ups de envíos apilados, datos de transacciones de concesionarios muestreados y auditorías de canales. Las variables clave que se introducen en el modelo son: 1) el número anual de estaciones de hidrógeno, 2) los lanzamientos anunciados de modelos de FCV, 3) el coste medio de carga de platino por kW, 4) los incentivos nacionales a la compra de ZEV, 5) el kilometraje medio por clase de FCV y 6) los puntos de referencia regionales de durabilidad de las pilas. Una regresión multivariante anclada en estos seis factores genera la banda de previsión 2026-2030, con un análisis de escenarios en torno al riesgo político. Las lagunas de datos en las entradas ascendentes se cubren aplicando los ASP regionales medios a los flujos de unidades verificadas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de varianza y verosimilitud antes de su aprobación. Los revisores senior comparan las señales del modelo con indicadores independientes como los volúmenes de ventas de hidrógeno y los pedidos pendientes de los OEM. El informe se actualiza cada doce meses, y se lanza una actualización provisional cuando se producen acontecimientos importantes, cambios de política, avances en los costes y aperturas de grandes plantas que modifican alguna variable clave.

Por qué los vehículos de pila de combustible de Mordor son fiables

Las estimaciones publicadas difieren. A menudo se deben a alcances distintos, ritmos de actualización desiguales o hipótesis audaces sobre el despliegue del hidrógeno.

Entre los principales factores que influyen en las diferencias se encuentran el hecho de que los autobuses y los camiones pesados se agrupen con los turismos, el tratamiento de las subvenciones a las flotas en los cálculos del ASP, el momento de la conversión de divisas y la rapidez con que se integran los descensos de los costes de apilamiento.

Mordor Intelligence informa sólo de los vehículos que se ha demostrado que están en venta comercial, aplica los tipos de cambio de mitad de año y actualiza el modelo anualmente, lo que atempera las oscilaciones impulsadas por el bombo publicitario.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.260 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 1.920 MILLONES DE DÓLARES (2023) | Consultoría global A | Incluye los autobuses de pila de combustible más los prototipos previstos y aplica los precios futuros sin descuento al año de venta |

| USD 0,20 B (2024) | Diario profesional B | Sólo se contabilizan los turismos de hidrógeno, se excluyen las compras de flotas asiáticas y se utilizan los precios de catálogo en lugar de los valores de transacción. |

| USD 1,90 B (2024) | Consultoría regional C | Prevé una rápida adopción de las políticas en todas las regiones sin tener en cuenta la preparación de las infraestructuras. |

En resumen, al anclar los valores a registros verificados, utilizar trayectorias de costes moderadas y revisar los supuestos cada año, Mordor Intelligence proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que pueden citar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos de pila de combustible y sus proyecciones de crecimiento?

El mercado de vehículos de pila de combustible está valorado en USD 1.640 millones en 2026 y se proyecta que alcance USD 6.160 millones para 2031, exhibiendo una tasa de crecimiento anual compuesta del 30,27% durante el período de previsión 2026-2031.

¿Qué segmento de vehículos está impulsando el crecimiento más rápido en el mercado de vehículos de pila de combustible?

Los vehículos comerciales representan el segmento de más rápido crecimiento con una CAGR del 47,10% hasta 2031, a pesar de concentrar solo el 28,46% de la participación de mercado actual.

¿Qué segmento de clasificación de potencia experimenta el crecimiento más fuerte?

Las clasificaciones de potencia superiores a 200 kW demuestran el crecimiento más rápido con una CAGR del 49,40% hasta 2031

¿Qué región lidera el mercado de vehículos de pila de combustible?

Asia-Pacífico domina con una participación de mercado del 52,60% en 2025.

Última actualización de la página el: