Tamaño y Participación del Mercado de Autobuses Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.81% CAGR |

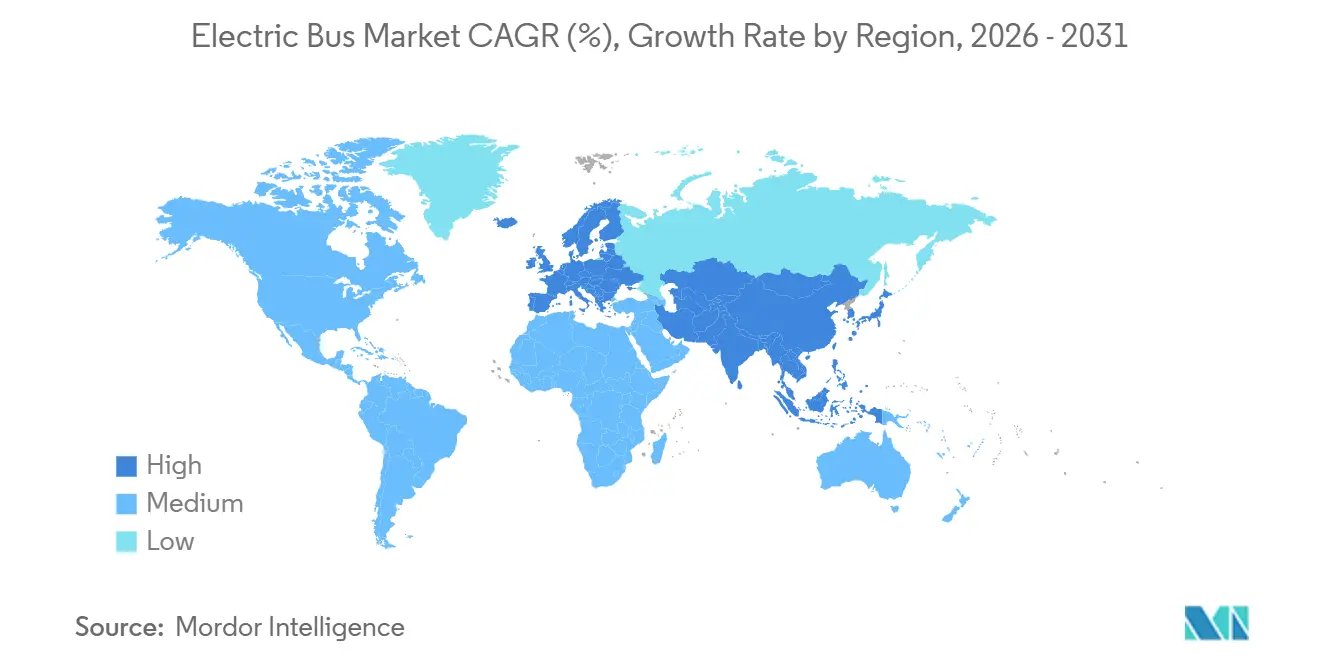

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Eléctricos por Mordor Intelligence

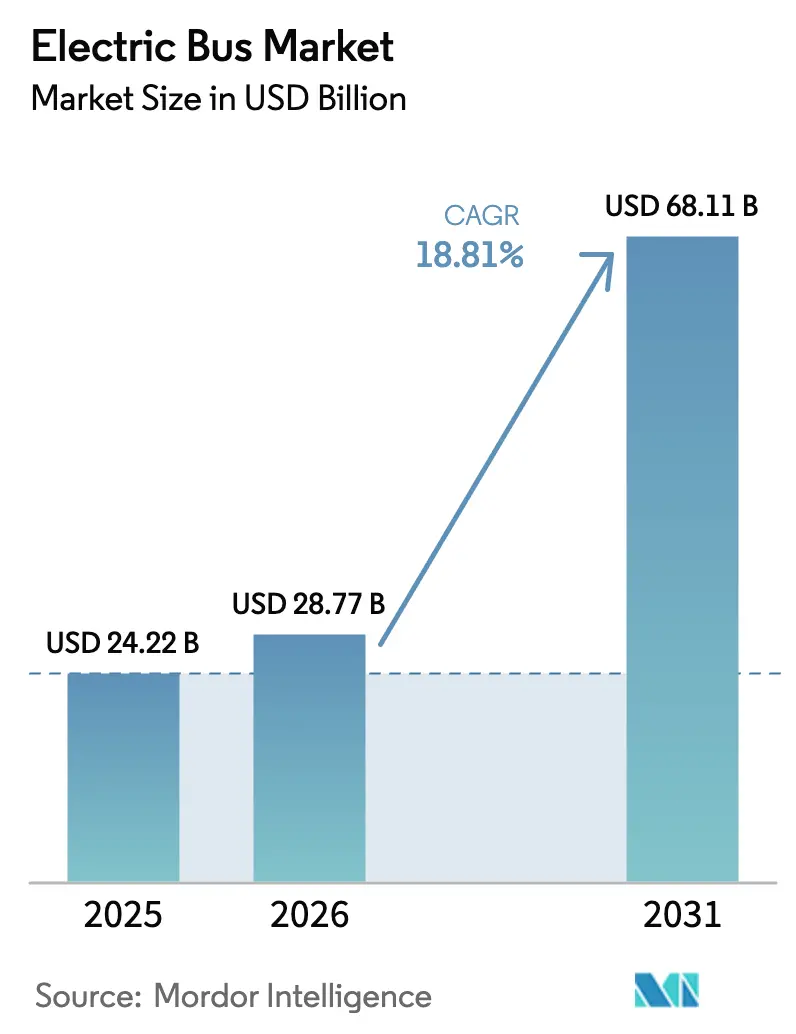

Se espera que el tamaño del mercado de autobuses eléctricos crezca de 24,22 mil millones de USD en 2025 a 28,77 mil millones de USD en 2026 y se prevé que alcance los 68,11 mil millones de USD en 2031 a una CAGR del 18,81% durante 2026–2031. Los mandatos crecientes de retirada del diésel, la caída de los precios de las baterías y el creciente reconocimiento de las ventajas del costo total de propiedad se espera que anclen la demanda a corto plazo. Las agencias de tránsito están comprimiendo los ciclos de reemplazo para cumplir con los objetivos de cero emisiones, mientras que las autoridades portuarias y los operadores interurbanos están diversificándose hacia el hidrógeno para superar las limitaciones de autonomía. Las interrupciones en la cadena de suministro vinculadas a las políticas de minerales críticos de China aceleran la adopción del fosfato de hierro y litio (LFP), y los retrasos en la modernización de la red eléctrica en los depósitos obligan a los operadores a replantear sus cronogramas de despliegue de flotas. La presión competitiva se intensifica a medida que los fabricantes de equipos originales chinos integrados verticalmente socavan a sus rivales, empujando a los actores establecidos hacia arquitecturas modulares basadas en plataformas que comparten trenes de potencia entre clases de vehículos. Mientras tanto, los contratos de ruta como servicio emergen como una solución alternativa de financiamiento, trasladando el riesgo de capital a los fabricantes y socios de infraestructura.

Conclusiones Clave del Informe

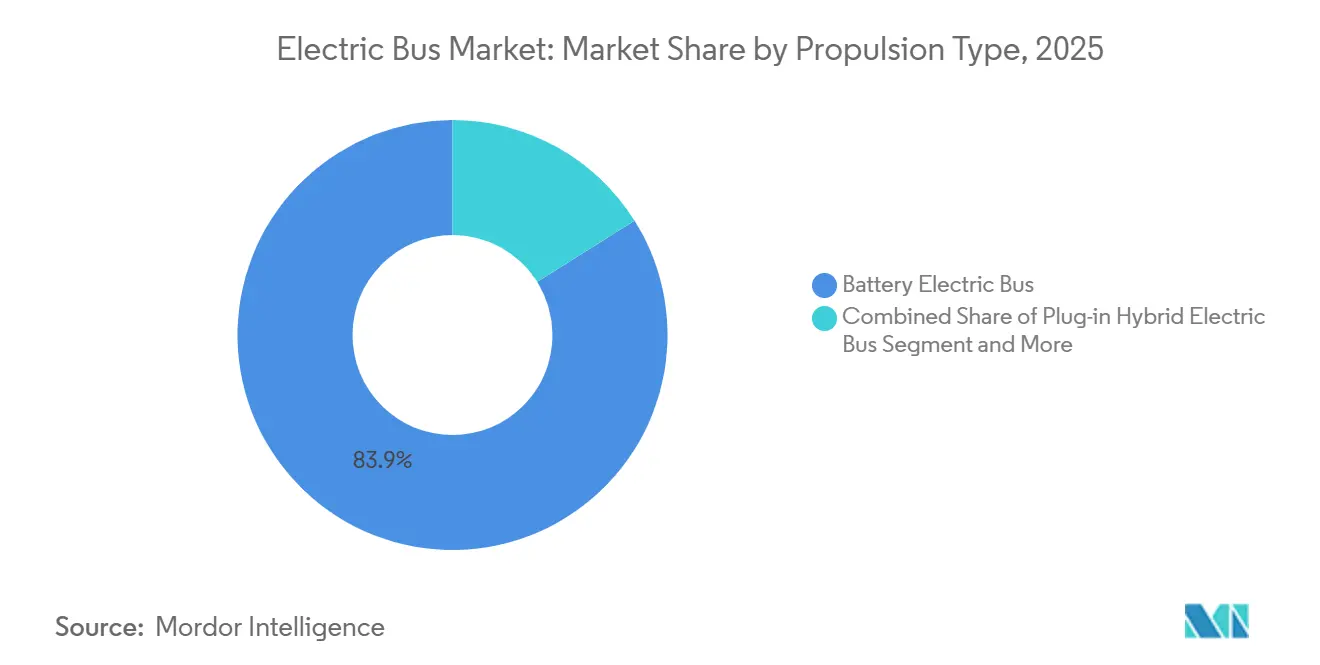

- Por propulsión, los autobuses eléctricos de batería lideraron el mercado de autobuses eléctricos con una participación del 83,92% en 2025, mientras que se prevé que las variantes de celda de combustible crezcan a una CAGR del 20,82% hasta 2031.

- Por aplicación, las flotas de ciudad y tránsito representaron una participación del 62,37% en 2025; las rutas interurbanas se están expandiendo a una CAGR del 19,18% debido a la creciente capacidad de autonomía de 300-450 km.

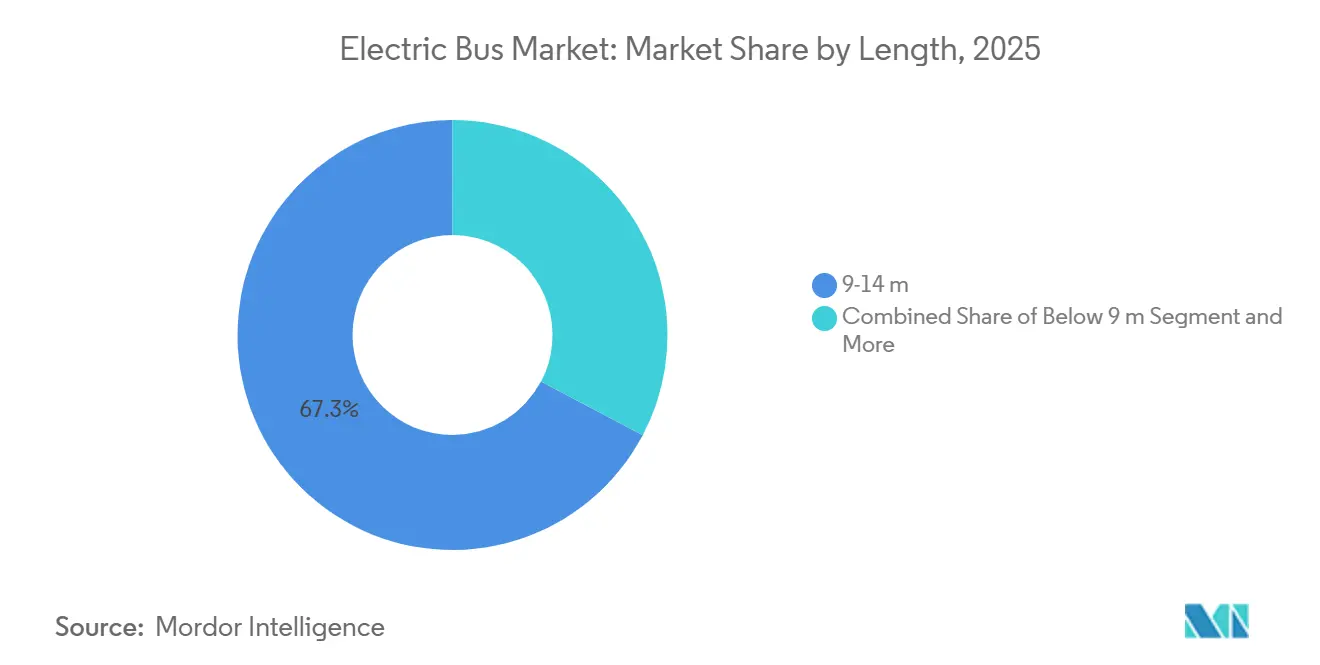

- Por longitud, los modelos de 9 a 14 metros captaron el 67,29% de los despliegues de 2025; se prevé que las unidades articuladas de 14 a 18 metros avancen a una CAGR del 19,06%.

- Por química de batería, los paquetes LFP mantuvieron una participación del 59,63% en 2025, mientras que las químicas NMC/NCA están preparadas para una CAGR del 20,28% a medida que mejora la densidad energética.

- Por arquitectura de motor, los motores síncronos de imán permanente dominaron con una participación del 64,31% en 2025, mientras que se espera que las alternativas de reluctancia conmutada registren una CAGR del 21,09%.

- Por potencia de motor, la banda de 151 a 200 kW representó el 49,72% de las instalaciones en 2025; se proyecta que el segmento de 251 a 320 kW crezca a una CAGR del 20,31%.

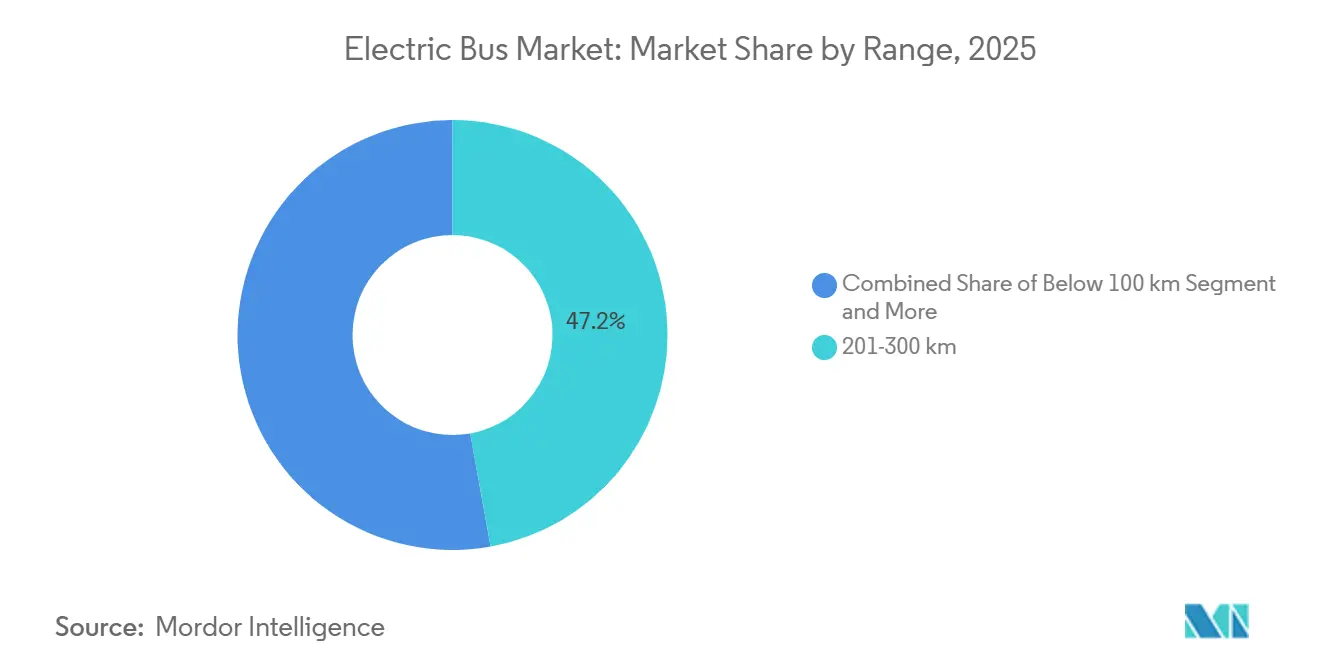

- Por autonomía, los autobuses con un rango de 201 a 300 km mantuvieron una participación del 47,17% en 2025, mientras que se espera que la categoría de más de 450 km se acelere a una CAGR del 20,16%.

- Por uso final, las flotas públicas representaron el 81,18% de las adquisiciones de 2025, y se anticipa que los operadores privados crezcan a una CAGR del 19,44% a medida que los autobuses corporativos se electrifican.

- Por geografía, Asia-Pacífico lideró con el 64,82% del volumen en 2025; Europa está en camino de alcanzar una CAGR del 19,88%, respaldada por la Directiva de Vehículos Limpios.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Autobuses Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del Precio de las Baterías por Debajo de 85 USD/kWh | +4.1% | Global | Mediano plazo (2–4 años) |

| Mandatos Convencionales de Vehículos Eléctricos en Megaciudades | +3.2% | Global, alto en la UE, China y California | Corto plazo (≤ 2 años) |

| Modularización de Plataformas de Fabricantes de Equipos Originales Globales | +2.4% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Autobuses de Celda de Combustible de Hidrógeno en Corredores Portuarios | +1.8% | América del Norte, Europa, puertos seleccionados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Contratación de Ruta como Servicio | +1.6% | América Latina, Sudeste Asiático, adopción temprana en la UE | Largo plazo (≥ 4 años) |

| Monetización de Baterías de Segunda Vida | +1.3% | América del Norte, Europa, fase piloto en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída del Precio de las Baterías por Debajo de 85 USD/kWh

Los principales centros de producción asiáticos han logrado economías de escala, lo que ha llevado a una continua reducción en los costos de las baterías. Los analistas predicen que estos costos disminuirán aún más en un futuro próximo, lo que potencialmente permitirá que los vehículos eléctricos compitan con los motores de combustión interna en precio, incluso sin subsidios, siempre que se cumplan ciertas condiciones relacionadas con la vida útil del vehículo y los precios del combustible. Mientras tanto, las tecnologías emergentes como las baterías de iones de sodio ofrecen posibles beneficios en términos de costos, aunque con algunas compensaciones en densidad energética en comparación con las baterías de iones de litio tradicionales. A medida que caen los precios de las baterías, se observa un notable aumento en los mercados de baterías de segunda vida. Los paquetes de baterías al final de su vida útil, que aún conservan una capacidad utilizable considerable, están siendo reutilizados para el almacenamiento estacionario de energía. Esta tendencia no solo refuerza los valores residuales de estas baterías, sino que también allana el camino para condiciones de arrendamiento más atractivas para los vehículos eléctricos.

Mandatos Convencionales de Vehículos Eléctricos en Megaciudades

Las normas de cero emisiones en las principales ciudades actúan como prohibiciones de facto del diésel, comprimiendo los plazos de renovación de flotas a tan solo cinco años y desencadenando adquisiciones a gran escala que superan la capacidad de fabricación local[1]"Regulación de Tránsito Limpio Innovador,", Junta de Recursos del Aire de California, arb.ca.gov. Las agencias asumen gastos adicionales por el rediseño de depósitos y la requalificación de conductores, lo que infla los presupuestos de los proyectos entre un 15 y un 20%. Los operadores más pequeños a menudo se retiran o se fusionan porque carecen de acceso a capital de bajo costo, lo que aumenta la concentración entre las grandes flotas públicas. Ciudades asiáticas como Hong Kong y Ciudad Ho Chi Minh se comprometen a una electrificación total para 2030, creando picos de demanda sincronizados que tensionan las cadenas de suministro globales. Los costos de cumplimiento van más allá de los vehículos, abarcando modernizaciones de la red eléctrica y recualificación de la fuerza laboral, lo que complica los calendarios de implementación.

Modularización de Plataformas de Fabricantes de Equipos Originales Globales

Los fabricantes chinos están liderando el camino en el diseño modular de vehículos, creando plataformas que utilizan componentes compartidos —como motores, paquetes de baterías y chasis— en una variedad de tamaños de vehículos diversos. Esta estrategia no solo reduce los costos de producción, sino que también acelera el tiempo de comercialización. Los fabricantes de automóviles europeos están siguiendo el mismo camino; por ejemplo, una marca prominente ha introducido una plataforma eléctrica dedicada, descartando las pesadas piezas específicas del diésel, lo que mejora la eficiencia y la autonomía del vehículo. Con arquitecturas modulares, los fabricantes de equipos originales pueden aventurarse fácilmente en mercados de nicho —como autobuses de aeropuerto o autobuses escolares— requiriendo solo pequeños ajustes de ingeniería. Los operadores de flotas también cosechan los beneficios, disfrutando de un mantenimiento más sencillo y un inventario de piezas más simplificado, lo que a su vez conduce a una mayor eficiencia operativa.

Proyectos Piloto de Autobuses de Celda de Combustible de Hidrógeno en Corredores Portuarios

Los autobuses de celda de combustible de hidrógeno pueden repostar en 15 minutos y alcanzar una autonomía de 400 a 500 km, lo que los hace especialmente atractivos para los operadores en rutas largas o montañosas. Las principales ciudades están aprovechando la infraestructura de hidrógeno preexistente, diseñada inicialmente para uso industrial, para programas piloto. Esta estrategia reduce notablemente la inversión inicial necesaria para las estaciones de repostaje[2]"Proyecto Piloto de Lanzadera de Hidrógeno,", Puerto de Los Ángeles, portofla.org. Sin embargo, el precio del hidrógeno verde todavía supera al de los combustibles tradicionales, lo que limita su escalabilidad inmediata. Si bien los proyectos a gran escala financiados por Europa están impulsando la adopción temprana a través de subsidios, la viabilidad económica de estas iniciativas durante la próxima década sigue siendo incierta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Modernización de la Red Eléctrica en Depósitos | -2.1% | América del Norte, Europa, ciudades seleccionadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones a la Exportación de Minerales Críticos | -1.7% | Global, especialmente en cadenas de suministro fuera de China | Corto plazo (≤ 2 años) |

| Escasez de Hidrógeno de Celda de Combustible Viable en Costo Total de Propiedad | -1.4% | Global, aguda fuera de los clústeres industriales de hidrógeno | Mediano plazo (2–4 años) |

| Incertidumbre sobre el Valor Residual | -1.2% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Modernización de la Red Eléctrica en Depósitos

La ampliación de la capacidad de los depósitos para flotas eléctricas a menudo requiere mejoras significativas en la infraestructura eléctrica, incluida capacidad adicional de transformadores y una coordinación extendida con las empresas de servicios públicos. Estos proyectos pueden verse retrasados por las colas de interconexión y las limitaciones de espacio en sitios más antiguos, lo que añade complejidad y costo a la planificación inmobiliaria. Además, la necesidad de sistemas avanzados de gestión de energía y la modernización de la red añaden otra capa de desafíos, requiriendo la colaboración entre operadores de flotas, empresas de servicios públicos y responsables de políticas para garantizar una integración y escalabilidad sin problemas.

Escasez de Hidrógeno de Grado de Celda de Combustible Viable en Costo Total de Propiedad

Los proyectos piloto de autobuses de celda de combustible se enfrentan a desafíos económicos. El costo del hidrógeno verde mantiene sus costos operativos más altos que los de las flotas de diésel. Esto es antes incluso de considerar la cuantiosa inversión necesaria para la infraestructura de repostaje. Además, las disparidades geográficas en el suministro de hidrógeno complican los despliegues, lo que requiere ajustes de ruta que reducen la eficiencia. Aunque la legislación reciente de los Estados Unidos ofrece incentivos de producción que refuerzan la economía a corto plazo, las incertidumbres que se ciernen más allá de la próxima década disuaden las inversiones privadas en redes de repostaje especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propulsión: El Hidrógeno Gana Terreno a Medida que Aumentan las Demandas de Autonomía

Los autobuses eléctricos de batería mantuvieron una participación del 83,92% en el mercado de autobuses eléctricos en 2025, mientras que se prevé que los modelos de celda de combustible tengan una CAGR del 20,82% hasta 2031, ya que los operadores interurbanos valoran una autonomía de 400 a 500 km y un repostaje en menos de 15 minutos. Los híbridos enchufables se reducen a medida que las autonomías de las baterías superan los 300 km. El crecimiento de los autobuses eléctricos de batería está directamente vinculado a las caídas de precios de los iones de litio, la compatibilidad con la carga en depósito y las tarifas favorables de carga nocturna. El crecimiento de los autobuses de celda de combustible de hidrógeno se concentra en torno a puertos y regiones montañosas, donde el ahorro de peso es crucial y la infraestructura de hidrógeno existente reduce los gastos de capital.

Las flotas urbanas se estandarizarán en autobuses eléctricos de batería para 2028, mientras que los corredores de larga distancia adoptarán el hidrógeno a medida que los costos se aproximen a 3–4 USD por kg. La norma de Flotas Limpias Avanzadas de California reconoce ambas tecnologías para el cumplimiento normativo, alineando los incentivos regulatorios. El repostaje rápido y las cargas de eje más ligeras hacen que los autobuses de celda de combustible de hidrógeno sean competitivos en rutas sensibles al tiempo, siempre que el hidrógeno verde escale.

Por Aplicación: Las Rutas Interurbanas Impulsan la Innovación en Autonomía

Los autobuses urbanos representaron el 62,37% de los despliegues de 2025; sin embargo, se proyecta que los servicios interurbanos crezcan a una CAGR del 19,18% debido a la creciente disponibilidad de paquetes de baterías de 300 a 450 km. Con importantes subvenciones federales que respaldan la iniciativa, la electrificación de los autobuses escolares está ganando impulso. Mientras tanto, los operadores de lanzaderas de aeropuerto están recurriendo a los vehículos eléctricos, con el objetivo de reducir el ruido y las emisiones en sus entornos operativos confinados.

Las rutas urbanas lideran la electrificación, ya que su tráfico de arranque y parada aprovecha de manera óptima los beneficios del frenado regenerativo. La adopción interurbana está en aumento, gracias a los avances en la densidad energética de las baterías y la caída de los costos, que reducen la dependencia de costosas estaciones de carga en ruta. Además, tanto las flotas de turismo como las de lanzaderas corporativas están haciendo la transición a modelos eléctricos, alineándose con los objetivos de sostenibilidad y aprovechando los beneficios de unas necesidades de mantenimiento significativamente reducidas.

Por Química de Batería: El LFP Domina en Seguridad y Costo

Los paquetes LFP captaron el 59,63% de las instalaciones de 2025 por su costo y estabilidad térmica, y se espera que las químicas NMC/NCA vean una CAGR del 20,28% a medida que la densidad supere los 250 Wh/kg. El titanato de litio atiende los bucles urbanos de carga rápida, mientras que el ión de sodio apunta a aplicaciones de corto alcance sensibles al costo.

El diseño libre de cobalto del LFP mitiga el riesgo de la cadena de suministro y permite ciclos de descarga completa sin degradación acelerada. Las arquitecturas NMC y NCA sirven a rutas que requieren una autonomía de más de 450 km, pero requieren una gestión térmica más robusta, lo que eleva el costo del paquete. El ión de sodio reduce la exposición a los precios del litio, pero sacrifica la capacidad de autonomía, limitándolo a recorridos urbanos densos.

Por Longitud: Los Modelos Articulados Sirven a los Corredores de Alta Capacidad

Los autobuses estándar de 9 a 14 metros cubrieron el 67,29% de las entregas de 2025; se proyecta que los modelos articulados de 14 a 18 metros aumenten a una CAGR del 19,06% para satisfacer cargas de pasajeros que superan las 8.000 por hora en rutas troncales. Los formatos de menos de 9 metros cubren las funciones de calles estrechas y zonas rurales, mientras que las unidades de más de 18 metros permanecen confinadas a corredores de tránsito rápido de autobús construidos específicamente para ese fin.

Los autobuses articulados, con sus menores costos laborales por pasajero-milla, se están convirtiendo en la opción preferida para las rutas de alta capacidad. Sin embargo, la necesidad de paquetes de baterías significativamente más grandes implica una inversión inicial más elevada. Mientras que los centros históricos de las ciudades europeas se inclinan por autobuses más cortos para una mayor maniobrabilidad, las principales ciudades de Asia están creando carriles de tránsito dedicados, integrando flotas eléctricas articuladas en sus planes de movilidad urbana a largo plazo.

Por Arquitectura de Motor: El Motor de Reluctancia Conmutada Emerge por Ganancias de Eficiencia

Los motores síncronos de imán permanente (PMSM) mantuvieron una participación del 64,31% en 2025, aunque se prevé que los motores de reluctancia conmutada (SRM) alcancen una CAGR del 21,09% a medida que la volatilidad en los precios de las tierras raras impulsa soluciones sin imanes. Los motores de inducción persisten en los segmentos sensibles al precio.

El motor de reluctancia conmutada elimina la dependencia del neodimio y mejora la eficiencia, aumentando la autonomía hasta 15 km. Los avances recientes en algoritmos de control mitigan el rizado de par y el ruido en la cabina. El motor síncrono de imán permanente sigue siendo el referente en densidad de par, particularmente en operaciones interurbanas de alta velocidad.

Por Potencia de Motor: Las Variantes de Alta Potencia Apoyan las Rutas Articuladas y de Terreno Accidentado

La clase de 151 a 200 kW mantuvo una participación del 49,72% en 2025; se espera que el nivel de 251 a 320 kW se expanda a una CAGR del 20,31% para impulsar autobuses articulados y rutas con pendientes sostenidas. Los motores de menos de 100 kW sirven a modelos ligeros, mientras que las opciones que superan los 320 kW apuntan a los despliegues de tránsito rápido de autobús bi-articulado.

Las ganancias en eficiencia de los motores pueden permitir que las unidades de 200 kW reemplacen la especificación actual de 220 kW para 2028, simplificando las carteras de los fabricantes de equipos originales. La selección de la banda de potencia se correlaciona con la topografía de la ruta, la longitud del autobús y la aceleración deseada.

Por Autonomía: Los Modelos de Largo Alcance Eliminan la Ansiedad por la Carga

Los autobuses con una autonomía de 201 a 300 km representaron el 47,17% de la demanda de 2025; los vehículos de más de 450 km ganarán terreno a una CAGR del 20,16% a medida que los operadores interurbanos eviten los cargadores en ruta y reduzcan el gasto de capital. Los diseños de menos de 100 km aprovechan los pantógrafos de carga rápida en redes urbanas densas.

A medida que los costos de los paquetes de baterías caen por debajo de 80 USD por kWh, existe una tendencia creciente a sobredimensionarlos. Este enfoque no solo aumenta la flexibilidad de programación y mejora el valor residual, sino que también proporciona beneficios operativos a largo plazo. Al sobredimensionar los paquetes de baterías, las empresas pueden reducir la dependencia de una infraestructura de carga extensa, optimizar el uso de energía y mejorar la eficiencia general de la flota. Esta estrategia equilibra eficazmente el gasto de capital con ahorros significativos en infraestructura de carga, lo que la convierte en una solución viable para las industrias que buscan optimizar las operaciones y reducir costos.

Por Uso Final: Las Flotas Privadas se Electrifican bajo Mandatos de Sostenibilidad

Las flotas públicas representaron el 81,18% de las compras de 2025, impulsadas por plazos regulatorios y subsidios; sin embargo, se espera que los operadores privados aumenten a una CAGR del 19,44% a medida que los campus corporativos y los operadores de turismo se electrifican. Los mayores costos de financiamiento y las preocupaciones sobre el valor residual han frenado la adopción del sector privado; sin embargo, el financiamiento vinculado a la sostenibilidad y la monetización de baterías de segunda vida están ayudando a reducir la brecha.

Los campus tecnológicos corporativos operan más de 100 lanzaderas eléctricas, posicionando la electrificación como un hito clave en el compromiso de los empleados y los criterios ambientales, sociales y de gobernanza. Los ciclos de decisión más rápidos en las empresas privadas permiten una adopción más temprana de plataformas de próxima generación.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado, representando el 64,82% del volumen total. La extensa flota de autobuses eléctricos de China, junto con las iniciativas de subsidios nacionales de India, está impulsando la electrificación de las flotas de autobuses en toda Asia[3]"Adjudicaciones de Licitaciones FAME II de India,", Economic Times, economictimes.indiatimes.com. Estas iniciativas están reduciendo la disparidad de costos entre los autobuses eléctricos y los de diésel, facilitando la transición de los operadores. Al mismo tiempo, Japón y Corea del Sur se están posicionando a la vanguardia de la movilidad con hidrógeno, integrando autobuses de celda de combustible en sus agendas nacionales para reforzar la infraestructura de hidrógeno y abogar por un transporte más limpio.

Europa está en camino de lograr una sólida CAGR del 19,88%, impulsada por el impulso de la Directiva de Vehículos Limpios de la UE para autobuses urbanos de cero emisiones. Países como Alemania y Francia están respaldando esta transición con importantes incentivos financieros para los autobuses eléctricos. Además, ciudades como Londres, París y Milán están intensificando sus esfuerzos para eliminar gradualmente las flotas de diésel, respaldadas por el establecimiento de zonas de bajas emisiones. En un intento por impulsar la producción nacional de células de batería, los mandatos de contenido local están ganando terreno, con gigantes de la industria como Northvolt y LG Energy Solution ampliando sus capacidades de gigafábrica.

En América del Norte, las subvenciones federales y las iniciativas de infraestructura están impulsando la transición, especialmente dentro de las flotas de autobuses escolares. Sin embargo, el progreso se ve obstaculizado por los retrasos en la interconexión de las empresas de servicios públicos. Mientras tanto, en América Latina, las ciudades están experimentando con modelos de contrato innovadores, como la ruta como servicio,

para superar los obstáculos financieros. En Oriente Medio, los centros urbanos están integrando autobuses eléctricos en sus rutas de lanzadera centrales, alineándose con objetivos de sostenibilidad más amplios.

Panorama Competitivo

Un selecto grupo de fabricantes líderes domina el mercado global de autobuses eléctricos, lo que indica una concentración de mercado moderada. Aprovechando la integración vertical, las empresas chinas disfrutan de una ventaja en precios. En respuesta, sus homólogos en Europa y América del Norte están asegurando acuerdos de suministro de baterías a largo plazo e invirtiendo recursos en plataformas especializadas de vehículos eléctricos.

La reciente insolvencia de un prominente fabricante estadounidense, seguida de liquidaciones de activos, pone de relieve la naturaleza intensiva en capital del sector y la imprevisibilidad de los valores residuales. Los veteranos de la industria como Daimler y Volvo contrarrestan las presiones sobre los márgenes en sus divisiones eléctricas apoyándose en los ingresos de sus ofertas tradicionales de diésel. En contraste, los nuevos participantes están creando nichos con innovaciones en chasis ligeros y un enfoque en modelos de negocio orientados al servicio.

Los avances tecnológicos clave, incluidas las baterías de estado sólido, la carga inalámbrica y el mantenimiento predictivo basado en inteligencia artificial, están todos orientados a minimizar el tiempo de inactividad de los vehículos. A medida que evolucionan los estándares de seguridad y ciberseguridad, establecen un listón alto para que los recién llegados lo cumplan. Además, los mandatos de contenido local en mercados fundamentales como India, Brasil y los Estados Unidos complican el desafío de escalar las operaciones a nivel internacional.

Líderes de la Industria de Autobuses Eléctricos

BYD Company Ltd.

Yutong Bus Co., Ltd.

CRRC Electric Vehicle Co. Ltd.

NFI Group.

Volvo Group AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: En Busworld 2025 en Bruselas, JBM Electric Vehicles (JBM EV) presentó su última innovación: el autobús urbano totalmente eléctrico ECOLIFE e12. Con 12 metros de longitud, el ECOLIFE e12 está diseñado para el transporte urbano. Fabricado con una carrocería monocasco de acero inoxidable ligero, cuenta con una impresionante autonomía de conducción de 400 kilómetros con una sola carga. El ECOLIFE e12 está diseñado para satisfacer la creciente demanda de soluciones de transporte público sostenibles y eficientes en las zonas urbanas. Incorpora tecnología avanzada de baterías y sistemas de eficiencia energética, garantizando costos operativos reducidos y un impacto ambiental mínimo. JBM EV tiene como objetivo apoyar a las ciudades en la transición hacia opciones de movilidad más limpias con este autobús eléctrico de última generación.

- Septiembre de 2025: En un impulso significativo para la electrificación del transporte público y la promoción de la movilidad urbana innovadora en India, la Corporación Financiera Internacional (IFC) ha extendido un paquete de financiamiento de 137 millones de USD. Este financiamiento se divide entre dos actores prominentes en el sector de la movilidad eléctrica: JBM ECOLIFE (JBM), una subsidiaria de JBM Auto Limited y un fabricante y operador líder de autobuses eléctricos en India, recibe 100 millones de USD, mientras que GreenCell Mobility (GreenCell), el mayor operador de autobuses eléctricos independiente del fabricante del país, respaldado por Eversource Capital, obtiene 37 millones de USD en capital mezzanine.

Alcance del Informe Global del Mercado de Autobuses Eléctricos

El Informe del Mercado de Autobuses Eléctricos está segmentado por Propulsión (Autobús Eléctrico de Batería, Autobús Eléctrico Híbrido Enchufable y Autobús Eléctrico de Celda de Combustible), Aplicación (Ciudad/Tránsito, Interurbano/Regional, Autocar/Turístico, Autobús Escolar, Aeropuerto y Otros), Química de Batería (LFP, NMC/NCA, LTO y Otros), Longitud (Menos de 9 m, 9-14 m, 14-18 m, Más de 18 m), Arquitectura de Motor (PMSM, Motor de Inducción, SRM, Otros), Potencia de Motor (Menos de 100 kW, 100-150 kW, 151-200 kW, 201-250 kW, 251-320 kW, Más de 320 kW), Autonomía (Menos de 100 km, 100-200 km, 201-300 km, 300-450 km, Más de 450 km), Uso Final (Público, Privado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Autobús Eléctrico de Batería (BEB) |

| Autobús Eléctrico Híbrido Enchufable (PHEB) |

| Autobús Eléctrico de Celda de Combustible (FCEB) |

| Ciudad / Tránsito |

| Interurbano / Regional |

| Autocar / Turístico |

| Autobús Escolar |

| Aeropuerto |

| Otros |

| Fosfato de Hierro y Litio (LFP) |

| Níquel Manganeso Cobalto (NMC) / Níquel Cobalto Aluminio (NCA) |

| Titanato de Litio (LTO) |

| Otros (Ión de Sodio, emergentes / pilotos) |

| Menos de 9 m |

| 9-14 m |

| 14-18 m |

| Más de 18 m |

| Motor Síncrono de Imán Permanente (PMSM) |

| Motor de Inducción / CA Asíncrono |

| Motor de Reluctancia Conmutada (SRM) |

| Otros |

| Menos de 100 kW |

| 100-150 kW |

| 151-200 kW |

| 201-250 kW |

| 251-320 kW |

| Más de 320 kW |

| Menos de 100 km |

| 100-200 km |

| 201-300 km |

| 300-450 km |

| Más de 450 km |

| Público |

| Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Propulsión | Autobús Eléctrico de Batería (BEB) | |

| Autobús Eléctrico Híbrido Enchufable (PHEB) | ||

| Autobús Eléctrico de Celda de Combustible (FCEB) | ||

| Por Aplicación | Ciudad / Tránsito | |

| Interurbano / Regional | ||

| Autocar / Turístico | ||

| Autobús Escolar | ||

| Aeropuerto | ||

| Otros | ||

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) | |

| Níquel Manganeso Cobalto (NMC) / Níquel Cobalto Aluminio (NCA) | ||

| Titanato de Litio (LTO) | ||

| Otros (Ión de Sodio, emergentes / pilotos) | ||

| Por Longitud | Menos de 9 m | |

| 9-14 m | ||

| 14-18 m | ||

| Más de 18 m | ||

| Por Arquitectura de Motor | Motor Síncrono de Imán Permanente (PMSM) | |

| Motor de Inducción / CA Asíncrono | ||

| Motor de Reluctancia Conmutada (SRM) | ||

| Otros | ||

| Por Potencia de Motor | Menos de 100 kW | |

| 100-150 kW | ||

| 151-200 kW | ||

| 201-250 kW | ||

| 251-320 kW | ||

| Más de 320 kW | ||

| Por Autonomía | Menos de 100 km | |

| 100-200 km | ||

| 201-300 km | ||

| 300-450 km | ||

| Más de 450 km | ||

| Por Uso Final | Público | |

| Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye autobuses de mediana y gran tonelaje.

- Tipo de Carrocería del Vehículo - Esto incluye la categoría de autobús.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y un ruido de motor reducido en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión interna con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos impulsados por gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.