Tamaño y Participación del Mercado de Vehículos Comerciales de Pila de Combustible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Pila de Combustible por Mordor Intelligence

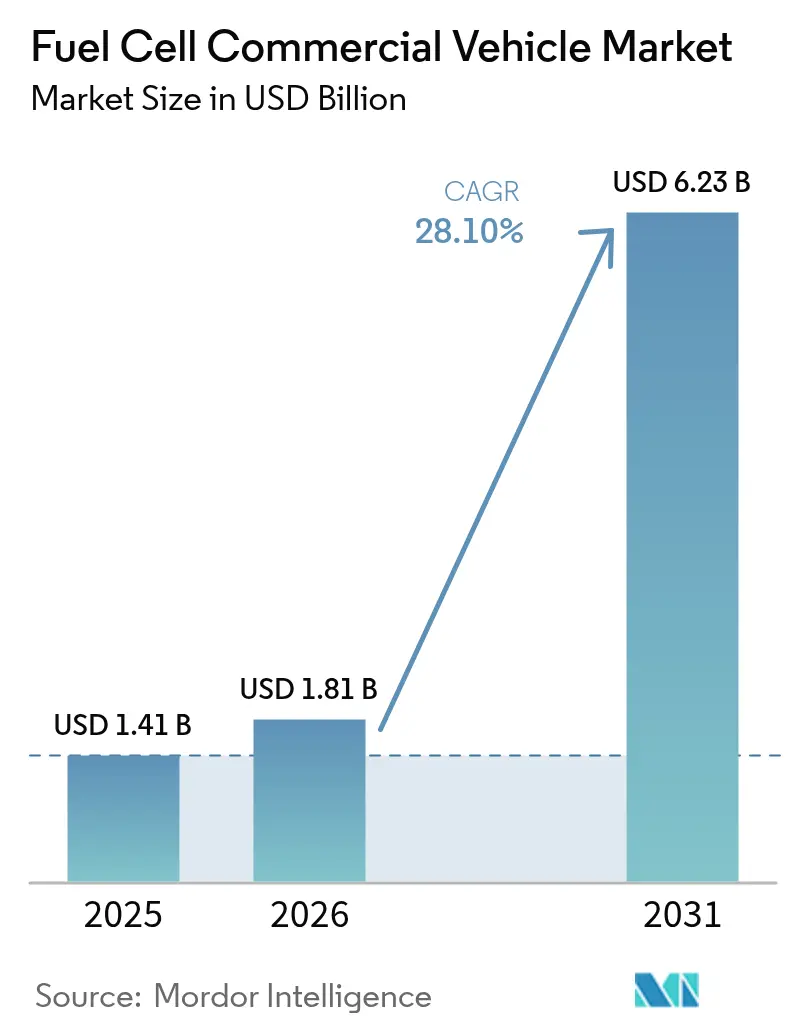

El tamaño del mercado de vehículos comerciales de pila de combustible fue valorado en USD 1,41 mil millones en 2025 y se estima que crecerá desde USD 1,81 mil millones en 2026 hasta alcanzar USD 6,23 mil millones en 2031, a una CAGR del 28,10% durante el período de pronóstico (2026-2031). Un entorno regulatorio estricto, la rápida caída en los costos del hidrógeno de base renovable y una creciente cantidad de compromisos corporativos de carga neta cero impulsan los volúmenes de ventas al alza cada año. Los avances tecnológicos, en particular un objetivo de costo del sistema de pila de combustible de USD 80/kW para 2025, ayudan a las grandes flotas a superar los umbrales de costo total de propiedad en rutas de más de 400 km. Los corredores regionales de hidrógeno anclados en torno a Róterdam y Los Ángeles eliminan la incertidumbre inicial sobre la infraestructura, mientras que las autoridades portuarias establecen objetivos firmes de carga de cero emisiones. Estas fuerzas impulsan a los fabricantes de equipos originales a escalar la producción, reducir los costos por unidad y lanzar modelos comerciales para la logística de larga distancia, no solo para autobuses urbanos.

Conclusiones Clave del Informe

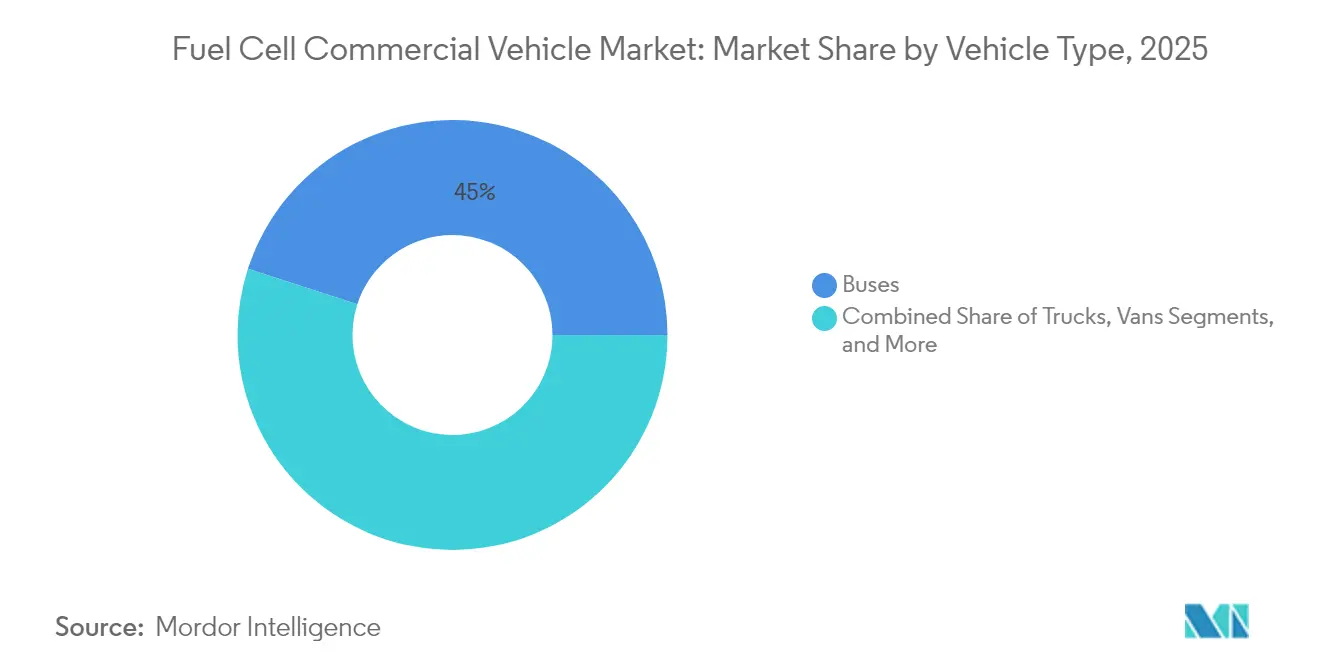

- Por tipo de vehículo, los autobuses lideraron el mercado con el 45,02% de la participación del mercado de vehículos comerciales de pila de combustible en 2025, mientras que se prevé que los camiones crezcan a una CAGR del 30,45% hasta 2031.

- Por tipo de pila de combustible, la PEMFC dominó con una participación del 80,65% en 2025; se espera que la SOFC se expanda a una CAGR del 30,75% hasta 2031.

- Por rango de potencia, la banda de 100–200 kW representó el 52,05% del tamaño del mercado de vehículos comerciales de pila de combustible en 2025, mientras que se prevé que los sistemas por encima de 200 kW aumenten a una CAGR del 28,85% hasta 2031.

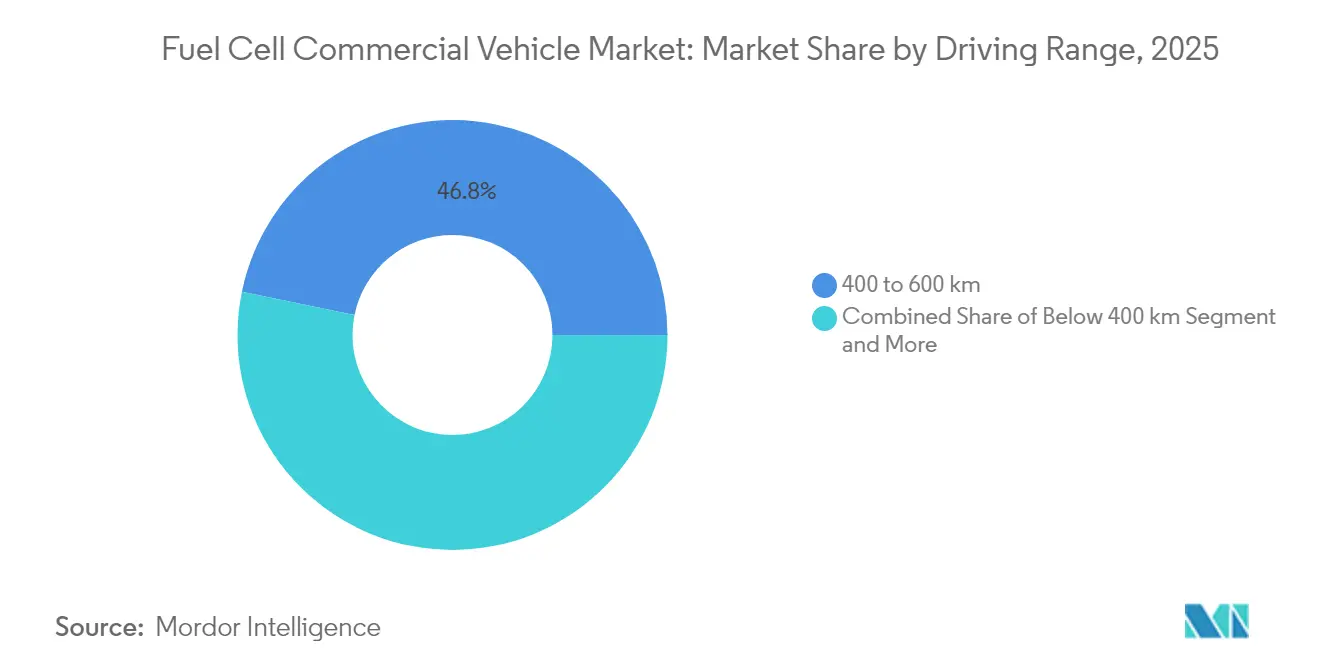

- Por autonomía de conducción, el segmento de 400–600 km capturó el 46,78% de la participación de mercado en 2025, mientras que se proyecta que los vehículos que superan los 600 km aumenten a una CAGR del 29,65% hasta 2031.

- Por usuario final, las flotas de tránsito público mantuvieron una participación del 47,62% del tamaño del mercado de vehículos comerciales de pila de combustible en 2025; la carga de larga distancia y la logística avanzan a una CAGR del 30,90% hasta 2031.

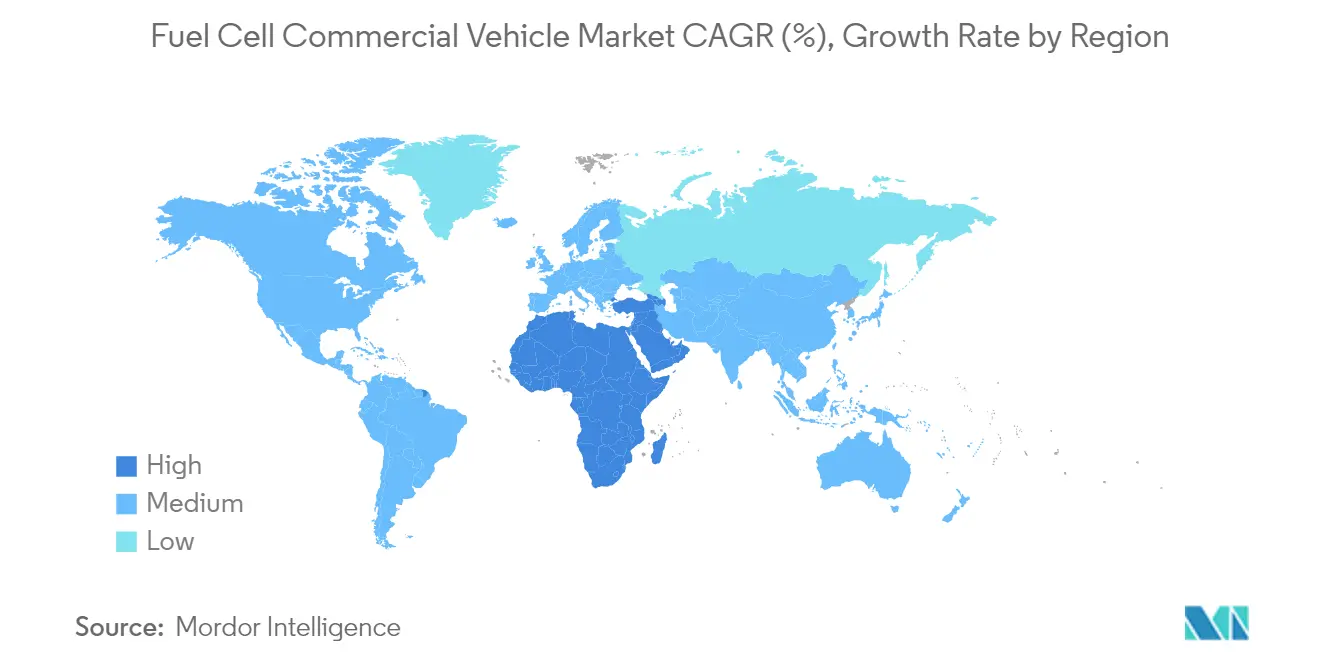

- Por región, Asia-Pacífico lideró con una participación del 41,05% en 2025, mientras que se espera que la región de Oriente Medio y África sea la de mayor crecimiento, con una CAGR proyectada del 28,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Comerciales de Pila de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones Estrictas para Camiones y Autobuses | +7.8% | Europa; con efecto expansivo hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Cero Emisiones para Flotas de Autobuses Urbanos | +5.2% | América del Norte (California y estados similares) | Corto plazo (≤ 2 años) |

| Reducción de Costos de Producción de Hidrógeno en China | +4.5% | Asia-Pacífico liderado por China | Mediano plazo (2-4 años) |

| Paridad de Costo Total de Propiedad para Camiones de Larga Distancia de Más de 400 km en los Países Nórdicos | +4.2% | Europa (clúster nórdico) | Mediano plazo (2-4 años) |

| Alianzas Corporativas de Carga Neta Cero | +3.9% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Corredores de Hidrógeno Centrados en Puertos | +3.4% | Principales ciudades portuarias en Europa y América del Norte | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Estrictas para Vehículos Comerciales

El paquete "Fit-for-55" de la UE exige una reducción del 90% de las emisiones de los vehículos pesados para 2040, con objetivos intermedios del 45% para 2030 y del 65% para 2035.[1]Comisión Europea, "Reducción de las Emisiones de CO₂ de los Vehículos Pesados," climate.ec.europa.eu Para reducir las emisiones del sector del transporte, las normas revisadas de CO2 ahora abarcan un espectro más amplio de vehículos pesados. Las regulaciones actualizadas ahora incluyen autobuses, autocares, remolques y camiones de uso especial, que en conjunto representan más del 90% de las ventas de vehículos pesados. Los fabricantes de equipos originales están acelerando los programas de pila de combustible para cumplir con los estándares más estrictos, en particular para las operaciones de larga distancia, donde la masa de las baterías y el tiempo de inactividad por carga siguen siendo un desafío.

Mandatos de Cero Emisiones para Flotas de Autobuses Urbanos en América del Norte

La Regulación de Tránsito Limpio e Innovador de California obliga a los operadores de tránsito a hacer la transición a flotas 100% de cero emisiones para 2040. Las compras ya deben ser un 25% de cero emisiones, alcanzando el 50% para 2026. Las subvenciones federales de USD 1,5 mil millones en 2024 financiaron aproximadamente 600 autobuses adicionales, y los despliegues de autobuses eléctricos de pila de combustible de tamaño completo crecieron un 55% interanual. Las agencias prefieren las plataformas de pila de combustible para recorridos superiores a 250 km, que requieren paquetes de baterías dobles si se ejecutan con vehículos eléctricos de batería pura, lo que compromete la capacidad de asientos. Los operadores también informan que el repostaje insensible a la temperatura ambiente simplifica la planificación del servicio en climas fríos del norte.

Alianzas Corporativas de Carga Neta Cero que Aceleran los Compromisos de Compra de los Fabricantes de Equipos Originales

La flota NorCAL ZERO de Hyundai, compuesta por 30 camiones XCIENT, registró casi 450.000 millas desde septiembre de 2023.[2]Hyundai Motor Company, "Hyundai Motor presenta el nuevo camión de pila de combustible pesado XCIENT en ACT Expo 2025," hyundai.com Pilotos de flotas similares de Ford y HTWO Logistics están consolidando pedidos de vehículos plurianuales, creando incentivos de escala que acortan los períodos de recuperación de la inversión para los fabricantes de equipos originales y los proveedores de hidrógeno. A medida que más cargadores vinculan los objetivos de emisiones de Alcance 3 a los plazos de la Iniciativa de Objetivos Basados en la Ciencia, los fabricantes de equipos originales reciben una mayor visibilidad del volumen, lo que permite tiradas de producción de pilas de mayor capacidad y reduce los márgenes por vehículo. Las agencias de calificación crediticia han comenzado a considerar dichos pedidos de camiones respaldados por alianzas como flujos de ingresos de grado de inversión, lo que reduce el costo de capital para las plataformas de arrendamiento de camiones de hidrógeno de nueva creación.

Corredores de Hidrógeno Centrados en Puertos que Impulsan la Adopción Temprana

Róterdam y Los Ángeles están integrando el suministro de hidrógeno limpio, las estaciones de repostaje y los pilotos de camiones pesados en corredores integrados. Solo California planea 100 estaciones para atender a 1,5 millones de vehículos de cero emisiones para 2025. El centro de hidrógeno limpio de California tomará forma con un respaldo de USD 1,2 mil millones de la Alianza para Sistemas de Energía de Hidrógeno Limpio Renovable (ARCHES), con el objetivo de alcanzar un hito de producción de 45.000 toneladas diarias para 2045.[3]Comisión de Energía de California, "Plan de Infraestructura para Vehículos de Cero Emisiones 2024," energy.ca.gov Las iniciativas centradas en los puertos están sentando las bases para la adopción más amplia de vehículos de pila de combustible de hidrógeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Infraestructura para Estaciones de Repostaje de Hidrógeno | -5.20% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Competencia de Camiones Eléctricos de Batería en Trayectos Cortos | -4.80% | Regiones con redes de carga maduras | Corto plazo (≤ 2 años) |

| Lenta Implementación del Suministro de Hidrógeno Verde en Mercados Emergentes | -4.70% | Asia (excluida China), África, América del Sur | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Durabilidad de la Pila de Combustible en Ciclos de Uso Intensivo | -3.90% | Global, los climas más severos son los más afectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Durabilidad de la Pila de Combustible en Ciclos de Uso Intensivo

A pesar de los recientes avances tecnológicos, los sistemas de pila de combustible para aplicaciones de uso intensivo aún enfrentan importantes preocupaciones de durabilidad. Los camiones pesados requieren sistemas capaces de al menos 25.000 horas de operación. El Consorcio de Camiones de Pila de Combustible de un Millón de Millas tiene como objetivo alcanzar las 30.000 horas para 2030. El avance de la UCLA en 2025, con más de 200.000 horas en pruebas de laboratorio, aborda la incertidumbre sobre la vida útil, pero aún avanza hacia la validación comercial a escala. Estas tecnologías aún no se han comercializado ampliamente ni integrado en vehículos de producción.

Competencia de Camiones Eléctricos de Batería en Trayectos Cortos

Los camiones eléctricos de batería ya superan al diésel en costo total en China y están en camino de alcanzar la paridad en la UE y los EE. UU. para 2030.[4]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025 – Resumen Ejecutivo," iea.org La rápida expansión de los cargadores rápidos y los períodos de descanso obligatorios para los conductores favorecen las soluciones de carga en depósito para distancias inferiores a 200 km, limitando el volumen direccionable a corto plazo del hidrógeno en rutas locales. En contraste, los camiones de pila de combustible de hidrógeno son menos rentables que los camiones eléctricos de batería, lo que indica un panorama competitivo en la electrificación de vehículos comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Autobuses Lideran la Adopción Mientras los Camiones se Aceleran

Los autobuses representaron el 45,02% de la participación del mercado de vehículos comerciales de pila de combustible de hidrógeno en 2025, ya que las agencias de tránsito aprovecharon líneas de financiamiento dedicadas para reemplazar las flotas de diésel envejecidas. Solaris capturó el 65% de los registros de autobuses de pila de combustible en Europa, lo que refleja la especialización de los fabricantes de equipos originales en operaciones basadas en depósitos. Pedidos como los 40 autobuses eléctricos de pila de combustible de la Autoridad de Transporte del Condado de Orange subrayan la tracción del segmento. El impulso se beneficia de rutas predecibles y el repostaje de regreso al depósito, características que se adaptan a los sistemas de gas comprimido a 350 bar y simplifican las operaciones diarias para los equipos de mantenimiento. Los marcos de adquisición que agrupan vehículos con contratos de repostaje mejoran aún más la certeza presupuestaria para los compradores del sector público.

Se prevé que los camiones superen a los autobuses con una CAGR del 30,45% de 2026 a 2031, orientando el mercado de vehículos comerciales de pila de combustible de hidrógeno hacia la logística de carga. El TRE FCEV de 500 millas de Nikola y la plataforma XCIENT clase 8 de Hyundai están posicionados para la logística de centro a centro, aprovechando el repostaje de 20 minutos y un mayor margen de carga útil sobre los vehículos eléctricos de batería. Las alianzas de carga corporativa proporcionan garantías de absorción que ayudan a los bancos a suscribir nuevas estaciones de repostaje. A medida que el suministro de hidrógeno verde se estabilice, se espera que la paridad de costo total en rutas de 400-600 km desbloquee implementaciones a nivel nacional en los corredores de carga nórdicos y de Europa Central.

Por Tipo de Pila de Combustible: El Dominio de la PEMFC es Desafiado por la Innovación de la SOFC

La tecnología PEMFC representó el 80,65% del mercado de vehículos comerciales de pila de combustible en 2025, valorada por su rápido arranque y tolerancia a los cambios frecuentes de carga. La carga de platino por pila continúa disminuyendo, cerrando las brechas de costo mientras cumple con los ciclos de servicio de los autobuses urbanos. Los ensayos de flotas en California muestran que los autobuses PEMFC superan las 20.000 horas con una degradación inferior al 10%, lo que refuerza la confianza de los operadores en el servicio de múltiples turnos.

Se espera que la Pila de Combustible de Óxido Sólido (SOFC) crezca a una CAGR del 30,75% hasta 2031. La eficiencia eléctrica de hasta el 60%, combinada con la tolerancia al hidrógeno de menor pureza, respalda los escenarios de integración de larga distancia y de potencia auxiliar. Los avances en ciencia de materiales han reducido las temperaturas de operación a 700 °C, lo que permite un calentamiento más rápido y componentes de gestión térmica más pequeños. La menor dependencia de los metales del grupo del platino promete menores costos de pila a escala, preparando el terreno para una adopción más amplia una vez que la durabilidad alcance las 30.000 horas.

Por Rango de Potencia: El Segmento de 100–200 kW Optimiza el Rendimiento y el Costo

Los sistemas con una potencia nominal de 100–200 kW representaron el 52,05% del tamaño del mercado de vehículos comerciales de pila de combustible de hidrógeno en 2025, sirviendo a camiones de mediana carga y autobuses urbanos donde los límites de peso y costo son estrictos. Los fabricantes de equipos originales prefieren este rango para combinaciones de rutas inferiores a 300 km, donde las demandas de energía se mantienen moderadas y la reducción del tamaño del paquete genera ahorros en tanques de almacenamiento y electrónica de potencia.

Se prevé que los rangos de potencia superiores a 200 kW aumenten un 28,85% anual hasta 2031 debido a la creciente demanda de camiones clase 8. El programa de pruebas del chasis Super Duty de Ford tiene como objetivo una autonomía de 300 millas mientras acomoda una carga útil de 10.000 libras. Las pilas más pequeñas y de mayor potencia se combinan con tanques de 700 bar, preservando las cargas útiles de carga incluso cuando la reserva de energía del vehículo se duplica para viajes transcontinentales.

Por Autonomía de Conducción: El Rango de 400–600 km Captura el Punto Óptimo Actual del Mercado

Una ventana de conducción de 400–600 km aseguró una participación del 46,78% del mercado de vehículos comerciales de pila de combustible de hidrógeno en 2025, equilibrando la carga útil con el volumen del tanque. La especificación XCIENT de 724 km de Hyundai se encuentra dentro de esta ventana y ha demostrado ser confiable en rutas californianas de pendiente mixta. Los operadores de tránsito que operan autobuses interurbanos también informan ciclos de servicio eficientes sin almacenamiento excesivo a bordo.

Los vehículos que ofrecen más de 600 km están en camino de alcanzar una CAGR del 29,65% hasta 2031. Los avances en compuestos de 700 bar y el hidrógeno líquido criogénico reducen el peso del tanque en un 15%, lo que permite extensiones de autonomía neutras en cuanto a carga útil. La variante de hidrógeno líquido TRE de Nikola contiene 70 kg de combustible y ofrece aproximadamente 805 km, lo que hace factible el servicio de dos turnos sin repostaje intermedio.

Por Usuario Final: Las Flotas de Tránsito Público Lideran Mientras la Logística de Carga se Acelera

Gracias al financiamiento federal y estatal directo, las flotas de tránsito público representaron el 47,62% del mercado de vehículos comerciales de pila de combustible de hidrógeno en 2025. La asignación de 2024 de la Administración Federal de Tránsito de USD 1,5 mil millones cubrió la adquisición de casi 600 autobuses, de los cuales una parte significativa eran autobuses eléctricos de pila de combustible. Los planes de referencia de agencias como Santa Clara VTA designan pilas de combustible para rutas intersuburbanas más largas, permitiendo que los autobuses eléctricos de batería manejen los circuitos más cortos.

Se prevé que la carga de larga distancia y la logística crezcan un 30,90% anual hasta 2031, a medida que los cargadores buscan autonomía, repostaje rápido y un rendimiento estable en climas fríos. El piloto HTWO Logistics de Hyundai en Georgia programa 21 camiones para movimientos internos de planta, mostrando una integración vertical temprana desde la producción de hidrógeno hasta el despliegue de vehículos. A medida que los centros de hidrógeno verde entren en funcionamiento, se espera que los transportistas amplíen el uso desde los transbordadores portuarios hasta las líneas troncales nacionales.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado de vehículos comerciales de pila de combustible de hidrógeno con una participación del 41,05% en 2025, respaldada por la capacidad de hidrógeno verde de 125.000 toneladas por año de China y la fabricación de componentes a gran escala. Las ventajas de costo en la producción de electrolizadores y las cuotas de adquisición doméstica han construido una cadena de valor localizada que abarca pilas, electrónica de potencia y tanques. Japón y Corea del Sur refuerzan la ventaja de la región con programas de I+D de larga data y líneas de producción tempranas de fabricantes de equipos originales.

Europa le sigue de cerca, impulsada por recortes vinculantes de CO₂ que requieren emisiones de vehículos pesados un 45% más bajas para 2030 y un 90% para 2040. La cobertura de repostaje alcanzó 187 estaciones en mayo de 2024, y los registros de autobuses de pila de combustible aumentaron un 82% durante el mismo período. Los proyectos transfronterizos, como la colaboración H2Accelerate, tienen como objetivo conectar Escandinavia con el norte de Italia con 150 estaciones para 2030.

América del Norte se beneficia de una combinación de incentivos federales y mandatos estatales. El centro ARCHES de California, respaldado por USD 1,2 mil millones, tiene como objetivo 45.000 toneladas/día de hidrógeno para 2045. El Departamento de Energía de los EE. UU. quiere que el 30% de las nuevas ventas de vehículos medianos y pesados sean de cero emisiones para 2030, impulsando flotas piloto de fabricantes de camiones en el noroeste del Pacífico, la Costa del Golfo y los Grandes Lagos.

Se espera que la región de Oriente Medio y África crezca a una CAGR del 28,60% hasta 2031, aprovechando sus abundantes recursos solares y eólicos, además de las redes de gasoductos existentes. Arabia Saudita y los Emiratos Árabes Unidos están construyendo corredores piloto de camiones que conectan los puertos con los centros de distribución del interior, con el objetivo de descarbonizar un sector de carga que representa una cuarta parte de las emisiones regionales.

Panorama Competitivo

La concentración del mercado es moderada, ya que los fabricantes de equipos originales globales compiten por asegurar las cadenas de suministro mientras los integradores especializados de pilas de combustible aportan conocimientos sobre las pilas. Hyundai, Toyota y SAIC lideran los despliegues tempranos, respaldados por estrategias de hidrógeno verticalmente integradas que incluyen activos de producción y repostaje. Los camiones XCIENT de Hyundai en el proyecto NorCAL ZERO por sí solos han registrado casi 450.000 millas desde 2023, demostrando fiabilidad en campo.

Los actores europeos establecidos están alcanzando el ritmo. La empresa conjunta cellcentric entre Volvo y Daimler agrupa los presupuestos de I+D para entregar sistemas de pila de combustible de la serie 300 a mediados de la década. El prototipo GenH2 de Mercedes-Benz cruzó los Alpes suizos con una carga útil de 40 toneladas en 2024, señalando la preparación para la producción en serie. Las asociaciones con Ballard y Cummins suministran pilas probadas, permitiendo a los fabricantes de equipos originales centrarse en la integración del vehículo.

Las tácticas competitivas ahora enfatizan las hojas de ruta de reducción de costos y las alianzas de infraestructura. Los primeros en moverse firman acuerdos de compra plurianuales con grandes empresas energéticas, asegurando la absorción de hidrógeno mientras garantizan los volúmenes de las estaciones. Los reguladores aceleran la transición al endurecer los límites de CO₂, presionando a los rezagados a adquirir licencias de tecnología o arriesgarse a sanciones por incumplimiento. La integración vertical, desde las plantas de electrolizadores hasta el servicio de camiones, emerge como un diferenciador que puede reducir céntimos por kilogramo en los costos de hidrógeno entregado y asegurar ingresos de mantenimiento durante toda la vida útil.

Líderes de la Industria de Vehículos Comerciales de Pila de Combustible

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hyundai presentó un nuevo camión de pila de combustible XCIENT Clase 8 (180 kW, autonomía de 450 millas) y confirmó planes para el lanzamiento de la estación HTWO Energy Savannah a finales de 2025.

- Marzo de 2025: New Flyer ganó un pedido récord de 108 autobuses de pila de combustible de SamTrans, el mayor contrato único de autobuses de hidrógeno en América del Norte.

- Enero de 2025: ARCHES aseguró USD 1,2 mil millones para construir el centro de hidrógeno insignia de California, con el objetivo de alcanzar una producción de 45.000 toneladas/día para 2045.

- Febrero de 2025: Nikola se acogió a la protección del Capítulo 11, retirando 95 camiones TRE FCEV y poniendo de relieve los obstáculos de financiamiento para los nuevos participantes.

Alcance del Informe Global del Mercado de Vehículos Comerciales de Pila de Combustible

Los vehículos comerciales de pila de combustible, incluidos camiones, autobuses y furgonetas, son impulsados por pilas de combustible, que a menudo se combinan con una pequeña batería o supercondensador. Estas pilas de combustible generan electricidad combinando oxígeno del aire con hidrógeno comprimido.

El mercado de vehículos comerciales de pila de combustible está segmentado por tipo de vehículo, rango de potencia y geografía. Por tipo de vehículo, el mercado está segmentado en autobuses, camiones, furgonetas y otros tipos de vehículos (camionetas, etc.). Por rango de potencia, el mercado está segmentado en menos de 100 kW, 100 kW - 200 kW y más de 200 kW. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece el tamaño del mercado y las previsiones para los vehículos comerciales de pila de combustible en valor (USD) para todos los segmentos anteriores.

| Autobuses |

| Camiones |

| Furgonetas |

| Otros Tipos de Vehículos (Camionetas, etc.) |

| Pila de Combustible de Membrana de Intercambio de Protones (PEMFC) |

| Pila de Combustible de Ácido Fosfórico (PAFC) |

| Pila de Combustible de Óxido Sólido (SOFC) |

| Otros |

| Por Debajo de 100 kW |

| 100 kW - 200 kW |

| Por Encima de 200 kW |

| Por Debajo de 400 km |

| 400 km - 600 km |

| Por Encima de 600 km |

| Flotas de Tránsito Público |

| Carga de Larga Distancia y Logística |

| Entrega de Última Milla |

| Servicios Municipales y de Utilidad Pública |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Autobuses | |

| Camiones | ||

| Furgonetas | ||

| Otros Tipos de Vehículos (Camionetas, etc.) | ||

| Por Tipo de Pila de Combustible | Pila de Combustible de Membrana de Intercambio de Protones (PEMFC) | |

| Pila de Combustible de Ácido Fosfórico (PAFC) | ||

| Pila de Combustible de Óxido Sólido (SOFC) | ||

| Otros | ||

| Por Rango de Potencia | Por Debajo de 100 kW | |

| 100 kW - 200 kW | ||

| Por Encima de 200 kW | ||

| Por Autonomía de Conducción | Por Debajo de 400 km | |

| 400 km - 600 km | ||

| Por Encima de 600 km | ||

| Por Usuario Final | Flotas de Tránsito Público | |

| Carga de Larga Distancia y Logística | ||

| Entrega de Última Milla | ||

| Servicios Municipales y de Utilidad Pública | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de vehículos comerciales de pila de combustible de hidrógeno para 2031?

Se prevé que el mercado de vehículos comerciales de pila de combustible de hidrógeno alcance USD 6,23 mil millones para 2031, lo que refleja una CAGR del 28,10% durante 2026-2031.

¿Dónde se anticipa el crecimiento regional más rápido?

Se proyecta que Oriente Medio y África crezca a una CAGR del 28,60%, ya que los nuevos corredores de hidrógeno aprovechan los recursos renovables de bajo costo y la infraestructura de gas existente.

¿Cuál es el mercado más grande en el Mercado de Vehículos Comerciales de Pila de Combustible?

Asia-Pacífico lideró con una participación del 41,05% del Mercado de Vehículos Comerciales de Pila de Combustible en 2025.

¿Cómo se comparan los camiones de hidrógeno con los camiones eléctricos de batería en rutas cortas?

Para distancias inferiores a 200 km, los camiones eléctricos de batería suelen mostrar un costo total menor, lo que hace que el hidrógeno sea menos competitivo en los segmentos de entrega local.

Última actualización de la página el: