Tamaño y participación del mercado de autobuses

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 109.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 154.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de autobuses por Mordor Intelligence

El tamaño del mercado global de autobuses alcanzó los 109,89 mil millones de USD en 2026 y se proyecta que se expandirá a 154,78 mil millones de USD para 2031, lo que refleja una CAGR del 7,09% durante el período de pronóstico. A medida que los mandatos de cero emisiones y las regulaciones de calidad del aire urbano ganan impulso, los autobuses eléctricos de batería superan al mercado general de autobuses. Este cambio, impulsado por la aceleración de la paridad del costo total de propiedad (TCO por sus siglas en inglés), está llevando a las principales ciudades a reemplazar sus flotas diésel. Si bien las agencias de transporte público encabezan las adquisiciones, los despliegues de autobuses escolares en América del Norte están ganando impulso, respaldados por el financiamiento federal del Programa de Autobuses Escolares Limpios. Además, sectores como el turismo y los servicios de transporte corporativo están impulsando la demanda de modelos eléctricos más pequeños. La dinámica competitiva se está intensificando: los fabricantes de equipos originales (OEM) chinos, con sus importantes ventajas de costo en baterías, están ejerciendo presión sobre sus homólogos europeos y norteamericanos. En respuesta, estos rivales recurren cada vez más a contratos de Batería como Servicio (BaaS) y servicios de gestión de energía. A pesar de los riesgos macroeconómicos, como las fluctuaciones en los precios del litio y el níquel y las limitaciones de la red eléctrica local, el mercado de autobuses está firmemente en un camino de electrificación, una dirección que la mayoría de los operadores ahora consideran inevitable.

Conclusiones clave del informe

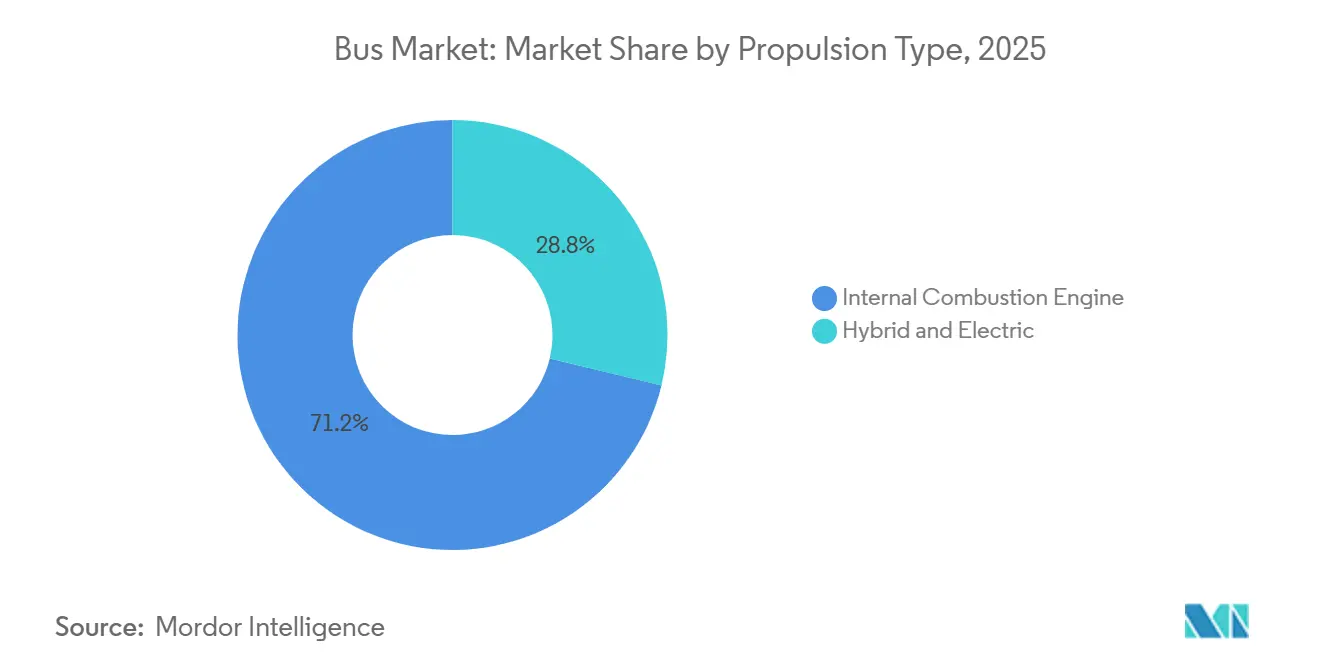

- Por propulsión, las plataformas de diésel y otros motores de combustión interna retuvieron una participación de mercado del 71,23% en 2025; sin embargo, se pronostica que los autobuses eléctricos de batería registrarán el crecimiento más rápido con una CAGR del 11,82% hasta 2031.

- Por configuración de cubierta, los autobuses de cubierta simple lideraron con el 79,16% de los ingresos en 2025; los modelos de doble cubierta son los de más rápido crecimiento con una CAGR del 8,43% hasta 2031.

- Por aplicación, el transporte público capturó el 68,43% de la demanda en 2025, mientras que el segmento de autobuses escolares lidera el campo con una CAGR del 8,23% hasta 2031.

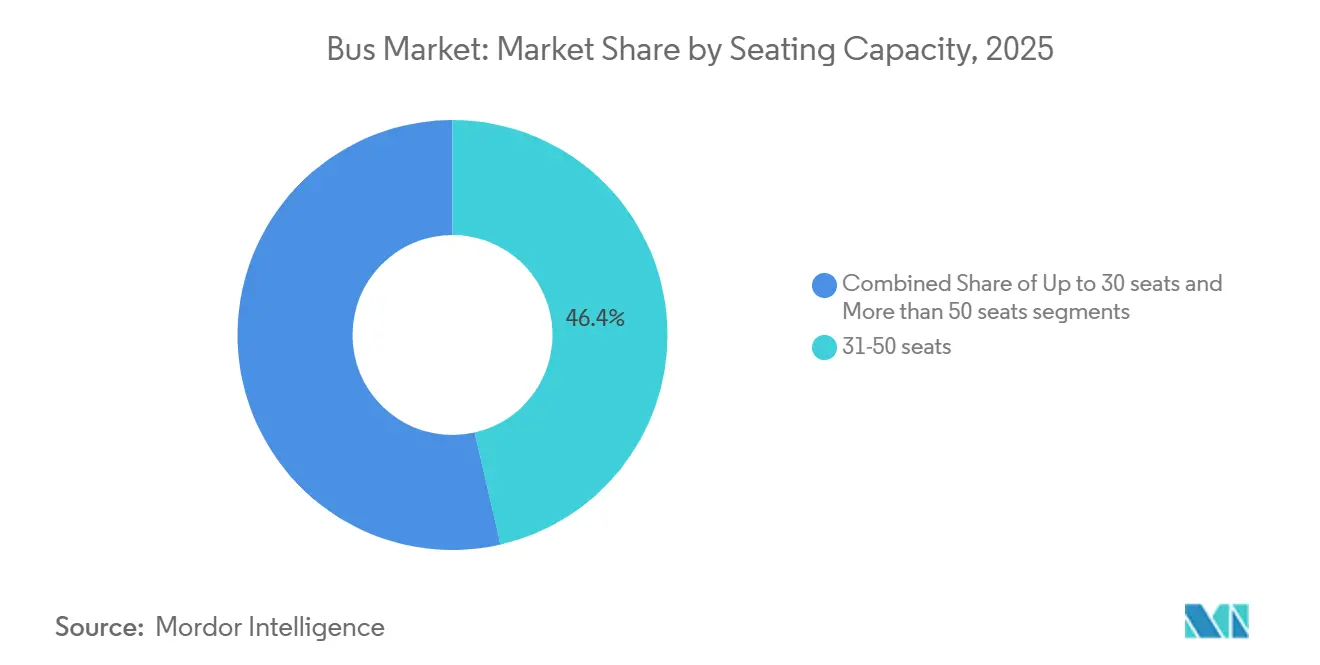

- Por capacidad de asientos, los autobuses de 31 a 50 asientos dominaron el mercado con una participación del 46,41% en 2025, mientras que los modelos de menos de 30 asientos avanzan a una CAGR del 7,48%.

- Por longitud del autobús, los modelos de 9 a 12 metros representaron el 48,28% del tamaño del mercado de autobuses en 2025, mientras que los autobuses de menos de 9 metros se expanden a una CAGR del 8,72%.

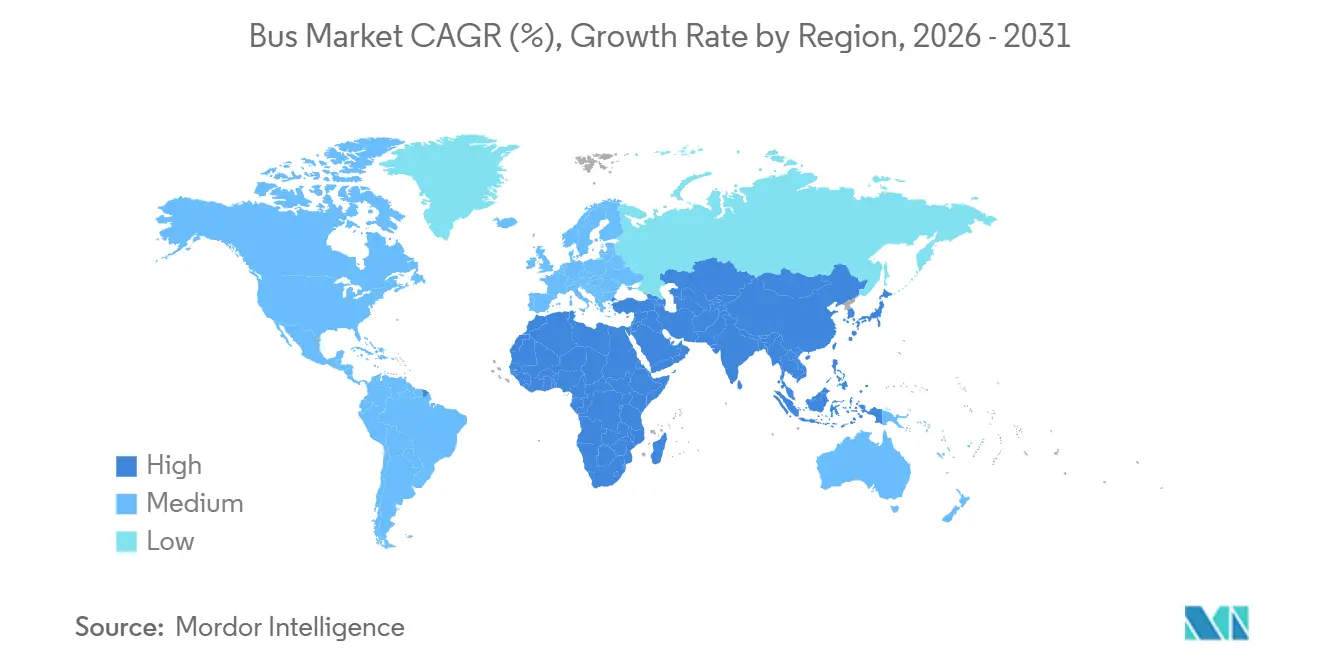

- Geográficamente, la región de Asia-Pacífico concentró el 41,73% de los ingresos de 2025; se espera que la región de Oriente Medio y África sea la de más rápido crecimiento, con una CAGR del 9,73%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de autobuses

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del costo de las baterías | +2.1% | China y Europa lideran; América del Norte va rezagada entre 12 y 18 meses | Corto plazo (≤2 años) |

| Mandatos de adquisición de autobuses de cero emisiones (ZEB) | +1.8% | Unión Europea, China, California, estados selectos de India | Mediano plazo (2-4 años) |

| Regulaciones de calidad del aire urbano | +1.5% | Beijing, Delhi, Yakarta, El Cairo, Riad | Mediano plazo (2-4 años) |

| Carrera de electrificación de OEM | +1.2% | Global, con OEM chinos expandiéndose hacia América Latina y África | Largo plazo (≥4 años) |

| Adopción de Batería como Servicio | +0.9% | Europa, América del Norte, programas piloto en Brasil y Sudáfrica | Mediano plazo (2-4 años) |

| Pilotos de corredores de hidrógeno | +0.4% | Alemania, Países Bajos, California, Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida reducción del costo de las baterías que permite la paridad del TCO

En 2024, los precios promedio de los paquetes de baterías disminuyeron, lo que permitió la paridad del costo total de propiedad (TCO) con el combustible diésel en condiciones favorables de precios de combustible y electricidad[1]"Directiva de Vehículos Limpios explicada," Comisión Europea, europa.eu. Esta paridad es evidente en muchos de los mercados de tránsito más grandes del mundo. En Santiago, la flota de la ciudad ha reportado costos por kilómetro significativamente más bajos. Además, los menores requisitos de mantenimiento debido a la reducción de piezas móviles han extendido significativamente la vida útil de las pastillas de freno. Si bien el calendario para la viabilidad sin subsidios ha avanzado, los operadores más pequeños aún enfrentan desafíos con el sobrecosto inicial.

Mandatos nacionales de adquisición de autobuses de cero emisiones (ZEB)

Las flotas públicas están acelerando sus ciclos de reemplazo debido a los mandatos de autobuses de cero emisiones. California planea prohibir las compras de diésel en los próximos años. Mientras tanto, la Unión Europea ha establecido objetivos ambiciosos para los vehículos de cero emisiones, y China avanza rápidamente hacia la electrificación de sus flotas urbanas [2]"Perspectiva global de los vehículos eléctricos 2024," Agencia Internacional de Energía, iea.org. En India, el programa FAME-II está impulsando una adopción generalizada de autobuses eléctricos, lo que lleva a importantes licitaciones en múltiples estados. Como resultado, los operadores ahora deben garantizar la infraestructura de carga junto con sus pedidos de vehículos. Este cambio no solo aumenta las demandas de capital a corto plazo, sino que también brinda a los OEM una perspectiva de ventas más clara a largo plazo.

Regulaciones de calidad del aire urbano en las megaciudades

Beijing planea prohibir los autobuses diésel en su área del centro, con el objetivo de reducir la contaminación urbana y promover alternativas de transporte más limpias. Del mismo modo, Delhi ha implementado restricciones sobre los autobuses diésel durante períodos de mala calidad del aire para abordar las preocupaciones ambientales y de salud pública. Riad y Dubái han introducido zonas de bajas emisiones, ofreciendo incentivos como exenciones de peaje para autobuses de cero emisiones, lo que fomenta la adopción de soluciones de tránsito sostenible. Estas iniciativas a nivel de ciudad están acelerando la transición hacia la electrificación, superando los plazos nacionales y centrándose en rutas con exposición significativa, como las que sirven a escuelas y aeropuertos, para garantizar un entorno urbano más saludable y sostenible.

Adopción del financiamiento de Batería como Servicio

Al separar las compras de chasis del arrendamiento de baterías, las empresas pueden reducir significativamente su carga financiera inicial mientras transfieren el riesgo de degradación de la batería a los OEM o financiadores. Los contratos de Energía como Servicio de Volvo ofrecen una solución integral al agrupar baterías, cargadores y suministro de energía en una tarifa única por kilómetro. Este modelo está ganando terreno entre las agencias en ciudades como Estocolmo, Hamburgo y Lyon. Además, este enfoque permite un despliegue más rápido al eliminar los retrasos causados por las limitaciones del presupuesto de capital, lo que permite a las organizaciones agilizar sus operaciones y adoptar soluciones de energía sostenible de manera más eficiente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto precio del autobús eléctrico frente al diésel | −1.4% | América del Sur, África, Sudeste Asiático | Corto plazo (≤2 años) |

| Lenta implementación de infraestructura de carga | −1.1% | América del Norte, India, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Actualizaciones de la red eléctrica en grandes depósitos | −0.8% | India, Sudeste Asiático, ciudades secundarias de EE. UU. | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materiales para cátodos | −0.6% | Global, concentración de litio en China y América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto precio inicial de los autobuses eléctricos frente al diésel

En Brasil y Sudáfrica, los precios de los autobuses eléctricos siguen siendo significativamente más altos debido a las barreras arancelarias y la ausencia de producción local de celdas, lo que resulta en primas de compra sustanciales. Estos elevados costos amplían los períodos de recuperación de la inversión, lo que hace que la adopción de autobuses eléctricos sea menos viable financieramente para muchos operadores. Además, los operadores municipales, a menudo limitados por el capital disponible, enfrentan dificultades para cumplir con los mayores requisitos de pago inicial para los autobuses eléctricos en comparación con los activos diésel tradicionales, lo que dificulta aún más la transición hacia soluciones de transporte más limpias.

Lenta implementación de la infraestructura de carga en depósitos y espacios públicos

Las agencias de los Estados Unidos están experimentando retrasos significativos en el establecimiento de conexiones en los depósitos, lo que obstaculiza el despliegue oportuno de autobuses eléctricos. En India, la falta de infraestructura de carga adecuada para autobuses eléctricos ha llevado a la adopción de flotas mixtas, lo que complica la gestión de la flota y reduce la eficiencia operativa. Además, la escasez de infraestructura pública de carga rápida fuera de regiones como China y Europa obliga a los operadores a depender de mayores capacidades de batería, lo que aumenta los costos y los desafíos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: el autobús eléctrico de batería gana escala

Las plataformas de combustión interna retuvieron el 71,23% de los ingresos de 2025; sin embargo, los autobuses eléctricos de batería se están expandiendo a una CAGR del 11,82% a medida que los mandatos de autobuses de cero emisiones (ZEB) excluyen al diésel de las nuevas licitaciones. Se espera que el mercado de autobuses eléctricos de batería experimente un crecimiento significativo en los próximos años, convirtiéndose en el segmento más lucrativo dentro de la industria de autobuses en general. Los fabricantes de equipos originales (OEM) se están enfocando en consolidar sus cadenas de suministro de celdas para mejorar la eficiencia y reducir costos. Empresas como Yutong y BYD están adoptando estrategias de producción integradas para mitigar el impacto de la volatilidad en los precios de las materias primas. Este enfoque les proporciona una ventaja de costo sustancial sobre sus competidores europeos. A medida que la tecnología de baterías avanza y las autonomías en el mundo real mejoran, los híbridos y los híbridos enchufables están perdiendo relevancia rápidamente. Al mismo tiempo, los autobuses de celda de combustible siguen siendo un segmento nicho, con una adopción limitada por los altos costos del hidrógeno verde. A largo plazo, se anticipa que los volúmenes de autobuses diésel disminuirán, lo que refleja un cambio estructural en el mercado más que una diversificación gradual.

Las estrategias que priorizan lo eléctrico están transformando la economía de los servicios de posventa. Los fabricantes europeos ahora ofrecen garantías extendidas de batería, respaldadas por sistemas avanzados de mantenimiento predictivo que reducen significativamente el tiempo de inactividad de los vehículos. Estos sistemas aprovechan el análisis de datos para optimizar los programas de mantenimiento y mejorar la eficiencia operativa. Además, la adopción de contratos de Batería como Servicio (BaaS) está transfiriendo el riesgo del valor residual de la batería de los consumidores a los OEM. Sin embargo, este cambio introduce desafíos, ya que la falta de un mercado secundario maduro para baterías usadas podría presionar los márgenes de beneficio si no se aborda en un futuro próximo.

Por tipo de cubierta: cubierta simple como núcleo, resurgimiento de la doble cubierta

Los modelos de cubierta simple representaron el 79,16% de los ingresos en 2025, impulsados por su adaptación universal a rutas urbanas e interurbanas. Sin embargo, los autobuses de doble cubierta están resurgiendo con una CAGR del 8,43% gracias a la recuperación del turismo y los servicios de transporte expreso de primera clase, ejemplificados por el pedido eléctrico de 500 unidades de Londres y las 200 entregas de BYD en Hong Kong. Con los avances en tecnología de baterías, los autobuses de dos pisos están ganando terreno progresivamente en el mercado de flotas turísticas europeas. La carga por oportunidad mediante pantógrafo en las terminales está abordando las limitaciones de autonomía y generando interés entre las ciudades, ampliando el atractivo de los autobuses de dos pisos más allá de sus áreas tradicionales de dominio.

Sin embargo, los desafíos técnicos continúan obstaculizando la adopción generalizada. El peso de la batería eleva el centro de gravedad del vehículo, mientras que las restricciones de altura limitan las opciones de rutas bajo ciertos puentes. En consecuencia, los planificadores de flotas deben evaluar cuidadosamente las concesiones entre el aumento de la capacidad de pasajeros y la flexibilidad operativa, incluidas consideraciones como la adaptabilidad de rutas y la infraestructura de los depósitos. Estos factores garantizan que los autobuses de cubierta simple sigan siendo la piedra angular del mercado de autobuses durante todo el período de pronóstico.

Por aplicación: el tránsito domina, los autobuses escolares cambian rápidamente

El tránsito representó el 68,43% de los ingresos en 2025 y seguirá siendo el ancla del mercado de autobuses a medida que las redes urbanas universalicen la adquisición de vehículos totalmente eléctricos a partir de 2027. Sin embargo, el segmento escolar es el de más rápido crecimiento, con una CAGR del 8,23%, lo que resulta en miles de pedidos que Blue Bird y NFI compiten por atender. La electrificación interurbana sigue enfrentando desafíos, ya que las capacidades de autonomía diaria actuales aún favorecen la tecnología de celda de combustible. Sin embargo, el desarrollo de carreteras de hidrógeno en países como Alemania y Corea del Sur sugiere un posible cambio en el mercado, particularmente a medida que la infraestructura de repostaje se vuelve más extendida. Mientras tanto, los autobuses eléctricos compactos diseñados para transporte corporativo y circuladores aeroportuarios están ganando terreno. Estos autobuses están específicamente diseñados para navegar eficientemente en espacios confinados y operar durante períodos prolongados sin necesidad de repostaje frecuente, lo que los hace ideales para tales aplicaciones.

Las preocupaciones iniciales sobre el rendimiento de las baterías en climas extremos están disminuyendo gradualmente. Ejemplos del mundo real en diversas regiones han demostrado la resiliencia y confiabilidad de los autobuses eléctricos, incluso bajo condiciones ambientales desafiantes. Esta creciente confianza en la tecnología de baterías está allanando el camino para una adopción más amplia de la propulsión eléctrica en diversos casos de uso. Una vez que los subsidios e incentivos estimulen la primera ola de adquisiciones, se espera que la transición hacia la movilidad eléctrica se acelere significativamente, impulsando la normalización en todo el sector del transporte.

Por capacidad de asientos: punto óptimo de tamaño mediano, crecimiento del autobús pequeño

Los autobuses con capacidad para 31 a 50 pasajeros concentraron el 46,41% del mercado en 2025, lo que refleja el punto óptimo comercial entre la capacidad de pasajeros y el costo de capital. Las unidades de menos de 30 asientos muestran una tendencia al alza con una CAGR del 7,48% debido a la demanda de última milla, los proyectos piloto de microtránsito y los circuitos entre hoteles y aeropuertos, donde la alta frecuencia supera al tamaño. Se espera que el mercado de autobuses de pequeña capacidad experimente un crecimiento significativo en los próximos años, aunque seguirá siendo un segmento nicho dentro del mercado de autobuses en general. Las unidades articuladas con más de 50 asientos enfrentan desafíos debido al peso de las baterías; sin embargo, avances como los pantógrafos de escala megavatio que se están introduciendo en ciudades como Bogotá y Ciudad de México podrían revitalizar esta categoría al reducir drásticamente los tiempos de carga y mejorar la eficiencia operativa.

La modularidad de los OEM ahora permite a los compradores personalizar las configuraciones de asientos dentro de una carrocería estandarizada. Este enfoque agiliza los procesos de producción y mejora el valor a largo plazo de estos vehículos. Además, los cambios regulatorios en regiones como Europa y Japón están facilitando que los minibuses sean operados bajo categorías de licencia de automóvil. Este desarrollo está ampliando el grupo de conductores habilitados y contribuyendo a menores costos operativos para los operadores de flotas.

Por longitud del autobús: los modelos de 9 a 12 metros siguen dominando, los de menos de 9 metros experimentan un auge

Los autobuses estándar de 9 a 12 metros representaron el 48,28% del tamaño del mercado de autobuses en 2025 y siguen siendo el formato más popular para las rutas urbanas en todo el mundo. Sin embargo, los modelos compactos de menos de 9 metros están creciendo a una CAGR del 8,72%, una tendencia más visible en los centros urbanos densos de Asia y Europa donde la maniobrabilidad supera al número de asientos. En los sistemas de Transporte Rápido por Autobús (BRT) de América Latina, los autobuses articulados y biarticulados de alta capacidad, con más de 12 metros de longitud, mantienen una importancia de nicho. Sin embargo, el impulso hacia la electrificación enfrenta obstáculos. Los paquetes de baterías actuales aumentan significativamente el peso en vacío, acercándolo a los límites reglamentarios. Los planes de instalar cargadores de pantógrafo en Bogotá y Ciudad de México en 2024 demuestran un enfoque proactivo para abordar estos desafíos y avanzar en la adopción de autobuses eléctricos en la región.

Los autobuses compactos, a pesar de los mayores costos por asiento, ofrecen ventajas operativas que los convierten en una valiosa incorporación a las redes de tránsito urbano. Los operadores se benefician de menores tiempos de parada y mayor cumplimiento de los horarios, lo que mejora la eficiencia general y la capacidad de la red. Empresas como Hino y Karsan están aprovechando esta demanda al proporcionar vehículos eléctricos diseñados para los centros históricos de las ciudades. Estas áreas suelen tener calles estrechas y curvas cerradas, lo que las hace inadecuadas para autobuses de dos pisos más grandes y autobuses de 12 metros, creando así una oportunidad de mercado única para autobuses eléctricos más pequeños y ágiles.

Análisis geográfico

La región de Asia-Pacífico contribuyó con el 41,73% de los ingresos de 2025. China lidera con una flota eléctrica significativa, mientras que el esquema FAME-II de India apoya el despliegue de autobuses en estados clave, incluidos Maharashtra, Karnataka y Delhi. Los OEM chinos ofrecen autobuses eléctricos de 12 metros a precios competitivos gracias a sus cadenas de suministro verticalmente integradas, que abarcan desde la extracción de litio hasta el ensamblaje final. En Japón y Corea del Sur, los corredores interurbanos están haciendo la transición a la energía eléctrica, con contribuciones notables de los fabricantes nacionales. Mientras tanto, ciudades de la ASEAN como Yakarta, Bangkok y Hanói enfrentan desafíos relacionados con la confiabilidad de la red eléctrica y los subsidios al diésel, lo que podría retrasar el logro de la paridad del costo total de propiedad (TCO). A medida que avanza el ciclo de reemplazo de China, se espera que el proceso de licitación de India y los programas de desarrollo de la ASEAN sostengan la trayectoria de crecimiento de la región [3]"Proyectos piloto de electrificación de autobuses de la ASEAN," Banco Asiático de Desarrollo, adb.org.

Se espera que Oriente Medio y África registren la CAGR regional más alta con un 9,73%; la Visión 2030 de Arabia Saudita, el despliegue de autobuses eléctricos en los Emiratos Árabes Unidos, la introducción de las primeras unidades BYD en El Cairo y la adjudicación de una licitación del Gautrain en Sudáfrica bajo términos concesionales del Banco Mundial subrayan las ambiciones eléctricas del continente. Financiadas por los ingresos del petróleo, estas iniciativas enfrentan un obstáculo: las actualizaciones de la red eléctrica. Para mitigar los desafíos de la demanda máxima, muchas agencias están combinando estratégicamente las compras de autobuses con inversiones en generación solar y microrredes.

Europa ha logrado avances significativos en la adopción de vehículos eléctricos, respaldada por subvenciones sustanciales y medidas de política. La eliminación gradual del diésel en países como Noruega, los Países Bajos y el Reino Unido subraya un fuerte compromiso de lograr la electrificación total dentro de la década. La Directiva de Vehículos Limpios proporciona un marco claro, alentando a los estados miembros a priorizar la adquisición de autobuses de cero emisiones (ZEB), fomentando así un entorno estable para las inversiones de los OEM. América del Norte, sin embargo, avanza a un ritmo más lento. A pesar del financiamiento sustancial para autobuses escolares limpios, las empresas de servicios públicos enfrentan plazos prolongados para las interconexiones. Además, las recientes disrupciones del mercado, como la quiebra de Proterra, han obligado a las agencias a volver a licitar contratos, a menudo favoreciendo a actores establecidos como NFI y Blue Bird. América del Sur presenta un escenario mixto: si bien ciudades como Santiago y Bogotá operan algunas de las flotas eléctricas más grandes fuera de China, la inestabilidad económica en Argentina ha llevado a cancelaciones de licitaciones, retrasando el progreso de la región en la ampliación de la movilidad eléctrica.

Panorama competitivo

El mercado de autobuses está moderadamente fragmentado. Los principales OEM —Yutong, BYD, Volvo, Daimler y Tata— concentran una participación significativa de las ventas unitarias, dejando espacio para campeones regionales protegidos por regulaciones de contenido local. Los OEM chinos, aprovechando el control del suministro de baterías, mantienen una ventaja de costo sustancial. Han establecido dominio en regiones clave, asegurando una gran proporción de las licitaciones de cero emisiones en América Latina y África. Las marcas europeas defienden su participación de mercado con contratos de Batería como Servicio (BaaS), ofreciendo a los operadores menores desembolsos de capital e integrando costos de energía fijos en tarifas por kilómetro. En América del Norte, las empresas emergentes que se aventuraron en la fabricación por contrato a menudo abandonaron el mercado debido a problemas de financiamiento. Sin embargo, NFI Group capitalizó la situación, adquiriendo activos y carteras de pedidos para fortalecer su posición de liderazgo en el continente. Mientras tanto, la empresa emergente india Switch Mobility ha introducido una plataforma modular dirigida a compradores en África y el Sudeste Asiático, ofreciendo precios competitivos que podrían intensificar la competencia en el mercado. A medida que el mercado evoluciona, la diferenciación ahora se centra en la velocidad de carga, la resiliencia de la batería en climas fríos y el software de mantenimiento predictivo, lo que reduce significativamente el tiempo de inactividad no planificado.

El hidrógeno emerge como una alternativa prometedora. Daimler e Hyundai lideran los primeros pilotos en carretera, mientras que los desarrolladores de celdas trabajan en química avanzada de LFP que podría reducir significativamente los costos futuros de los paquetes de baterías. En un enfoque innovador, Blue Bird en California está monetizando las baterías de autobuses escolares en reposo. A través de contratos de servicios auxiliares de vehículo a red, están desbloqueando nuevas oportunidades de ingresos para los propietarios de flotas.

Líderes de la industria de autobuses

BYD Company Ltd.

Yutong Bus Co., Ltd.

Daimler Truck Holding AG

Volvo AB

Tata Motors Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: En un acuerdo histórico, MAN Truck & Bus aseguró su contrato más grande hasta la fecha, comprometiéndose a entregar más de 3.000 autobuses a Deutsche Bahn en Alemania desde 2027 hasta 2032. Cabe destacar que una parte significativa de estos autobuses será totalmente eléctrica. Los autobuses están destinados a satisfacer las necesidades de transporte regional en toda Alemania, operados por DB Regio AG.

- Diciembre de 2025: Deutsche Bahn, un destacado operador de transporte público en Alemania, ha firmado un acuerdo marco con BYD para el suministro de 200 autobuses eléctricos de batería de gran tamaño. El acuerdo abarca cuatro versátiles modelos de autobús BYD: el B12.b, B12.b LE, B13.b y B15, todos los cuales pueden adaptarse para el transporte urbano de cercanías y el transporte interurbano de pasajeros.

- Marzo de 2025: En México, Volvo Buses ha presentado el Volvo 7800 Eléctrico, marcando el debut en el país de un autobús articulado y biarticulado eléctrico. Este nuevo autobús eléctrico, desarrollado sobre la plataforma global de electromovilidad Volvo BZR de Volvo Buses, está destinado a transformar los sistemas de Transporte Rápido por Autobús (BRT) de México, allanando el camino hacia una red de transporte público más eficiente y sostenible.

Alcance del informe global del mercado de autobuses

Los vehículos híbridos y eléctricos y los motores de combustión interna (ICE) se incluyen como segmentos por tipo de propulsión. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur se incluyen como segmentos por región.| Vehículos híbridos y eléctricos | Por categoría de combustible | Vehículo eléctrico de batería |

| Vehículo eléctrico de celda de combustible | ||

| Vehículo eléctrico híbrido | ||

| Vehículo eléctrico híbrido enchufable | ||

| Motor de combustión interna | Por categoría de combustible | Diésel |

| Otros |

| Simple |

| Doble |

| Autobús de tránsito |

| Autobús interurbano / Autocar |

| Autobús escolar |

| Otras aplicaciones |

| Hasta 30 asientos |

| 31 - 50 asientos |

| Más de 50 asientos |

| Hasta 9 m |

| 9 - 12 m |

| Más de 12 m |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de propulsión | Vehículos híbridos y eléctricos | Por categoría de combustible | Vehículo eléctrico de batería |

| Vehículo eléctrico de celda de combustible | |||

| Vehículo eléctrico híbrido | |||

| Vehículo eléctrico híbrido enchufable | |||

| Motor de combustión interna | Por categoría de combustible | Diésel | |

| Otros | |||

| Por tipo de cubierta | Simple | ||

| Doble | |||

| Por aplicación | Autobús de tránsito | ||

| Autobús interurbano / Autocar | |||

| Autobús escolar | |||

| Otras aplicaciones | |||

| Por capacidad de asientos | Hasta 30 asientos | ||

| 31 - 50 asientos | |||

| Más de 50 asientos | |||

| Por longitud del autobús | Hasta 9 m | ||

| 9 - 12 m | |||

| Más de 12 m | |||

| Por región | América del Norte | Estados Unidos | |

| Canadá | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- Tipo de vehículo - La categoría incluye autobuses de media y gran tonelaje.

- Tipo de carrocería del vehículo - Incluye la categoría de autobús.

- Categoría de combustible - La categoría incluye varios tipos de combustible, como gasolina, diésel, GLP (gas licuado de petróleo), GNC (gas natural comprimido), HEV (vehículos eléctricos híbridos), PHEV (vehículos eléctricos híbridos enchufables), BEV (vehículos eléctricos de batería) y FCEV (vehículos eléctricos de celda de combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándolo a una toma de corriente o una estación de carga pública. Los BEV no tienen un motor de combustión interna (ICE) y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menos ruido de motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía menor y precios más altos que sus equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. |

| Vehículo eléctrico híbrido enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (ICE) o un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo eléctrico híbrido | Un vehículo impulsado por un motor de combustión interna (ICE) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del ICE y el frenado regenerativo. |

| Vehículos comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV) y vehículos de media y gran tonelaje (M&HCV). |

| Vehículos de pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos comerciales ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) se incluyen en esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) se incluyen en esta categoría. |

| Autobús | Un modo de transporte que generalmente hace referencia a un vehículo grande diseñado para transportar pasajeros a lo largo de grandes distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime enormemente. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP (gas licuado de petróleo) como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC (gas natural comprimido) como combustible principal. Son vehículos que funcionan de manera similar a los vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran en esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo desacelera o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un ICE. La batería puede cargarse ya sea mediante el frenado regenerativo utilizando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos respetuosos con el medio ambiente. |

| Hatchback | Son automóviles de tamaño compacto con una puerta de tipo portón trasero provista en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada provista en el extremo trasero para el equipaje. |

| SUV | Popularmente conocidos como SUV (vehículos utilitarios deportivos), estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Son vehículos multiuso (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Llevan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a dichas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se proporcionan en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, los avances tecnológicos y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para obtener una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción.