Tamaño y participación del mercado europeo de análisis de seguridad alimentaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

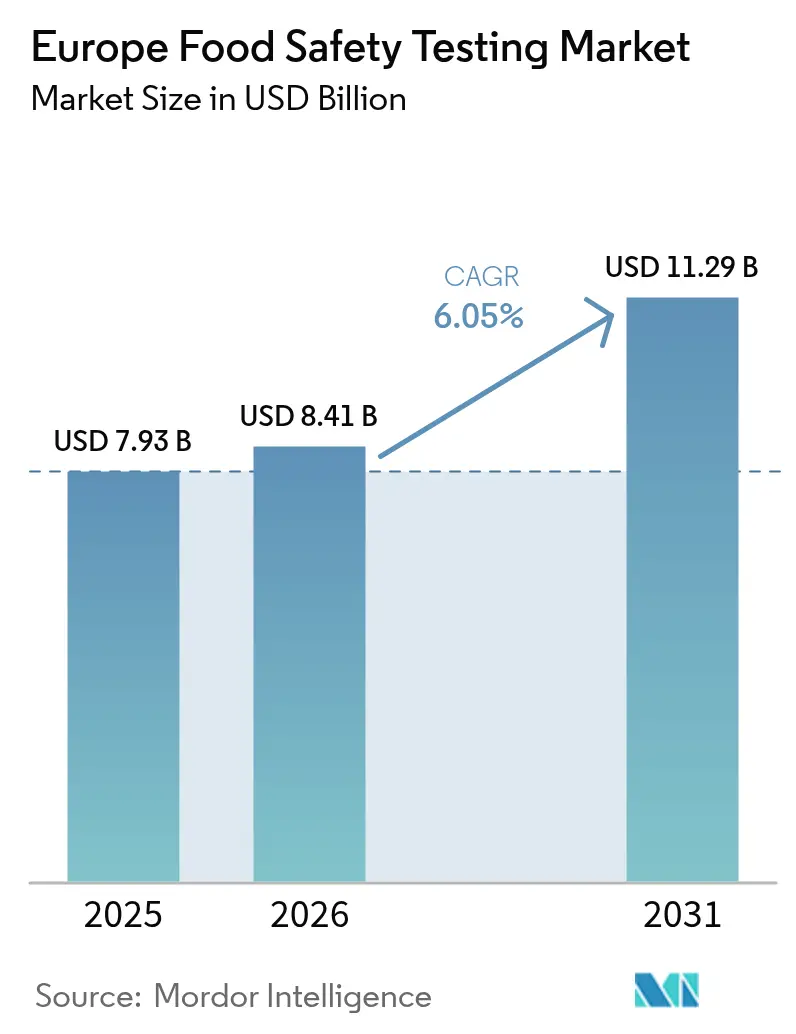

| Tamaño del mercado en el año base (2025) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de análisis de seguridad alimentaria por Mordor Intelligence

El tamaño del mercado europeo de análisis de seguridad alimentaria en 2026 se estima en 8.410 millones USD, con un crecimiento desde el valor de 2025 de 7.930 millones USD y proyecciones para 2031 que muestran 11.290 millones USD, creciendo a una CAGR del 6,05% durante 2026-2031. Esta trayectoria de crecimiento refleja el mayor enfoque de la región en el cumplimiento normativo de la seguridad alimentaria ante el incremento de los incidentes de enfermedades de transmisión alimentaria y la evolución de los marcos regulatorios. La expansión del mercado está respaldada por los avances tecnológicos en métodos de análisis rápido y la creciente demanda de los consumidores de transparencia en el etiquetado de alimentos y la verificación de autenticidad. El impulso está impulsado por una aplicación más estricta de las normativas de seguridad alimentaria, la continua innovación en métodos rápidos y el aumento de la demanda pública de etiquetado transparente y verificaciones de autenticidad. Los programas de vigilancia intensificados, los brotes de patógenos de alto perfil y la expansión de alimentos orgánicos y libres de alérgenos premium amplían aún más la carga de trabajo analítica en toda la región. Los laboratorios que implementan automatización de alto rendimiento y diagnósticos moleculares ganan cuota de mercado a medida que los fabricantes buscan tiempos de respuesta más rápidos. La consolidación entre los actores independientes y las alianzas tecnológicas estratégicas señalan una inversión sostenida en capacidades especializadas y cobertura geográfica.

Conclusiones clave del informe

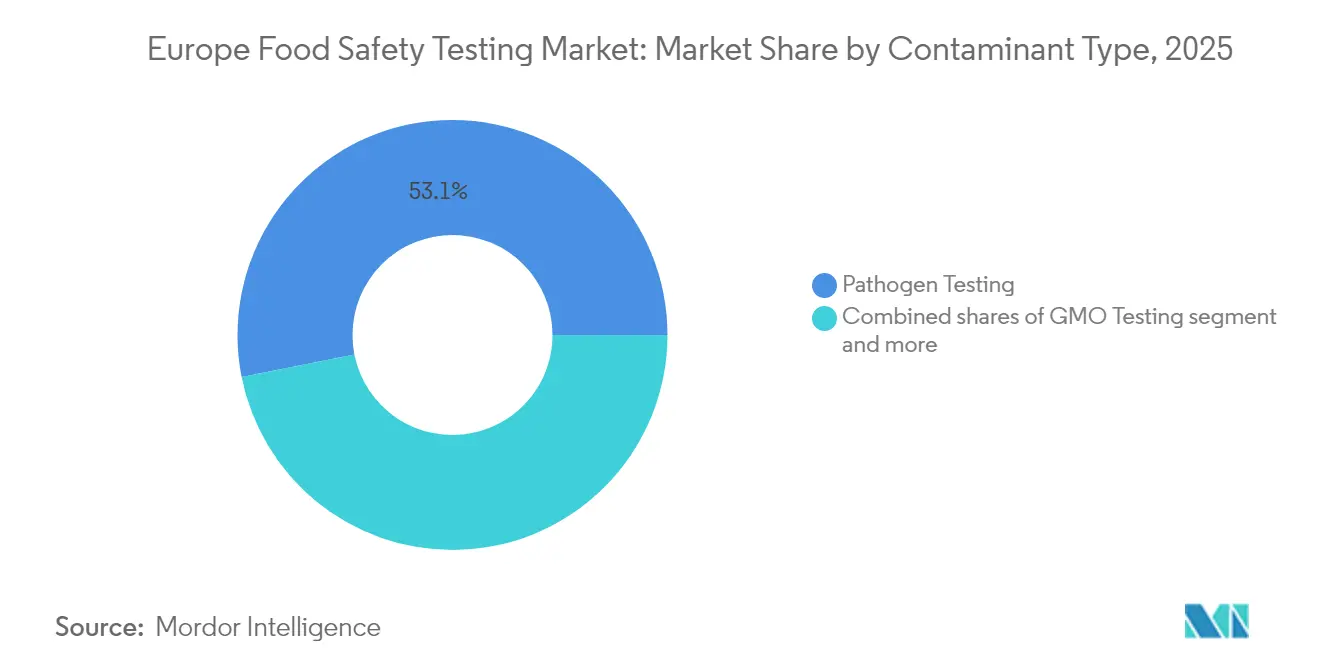

- Por tipo de contaminante, los análisis de patógenos representaron el 53,12% de la participación del mercado europeo de análisis de alimentos en 2025, mientras que se proyecta que los análisis de OGM registrarán la CAGR más rápida del 6,56% hasta 2031.

- Por tecnología, la PCR representó el 48,85% del tamaño del mercado europeo de análisis de alimentos en 2025; se espera que la cromatografía y la espectrometría registren la CAGR más alta del 7,01% hasta 2031.

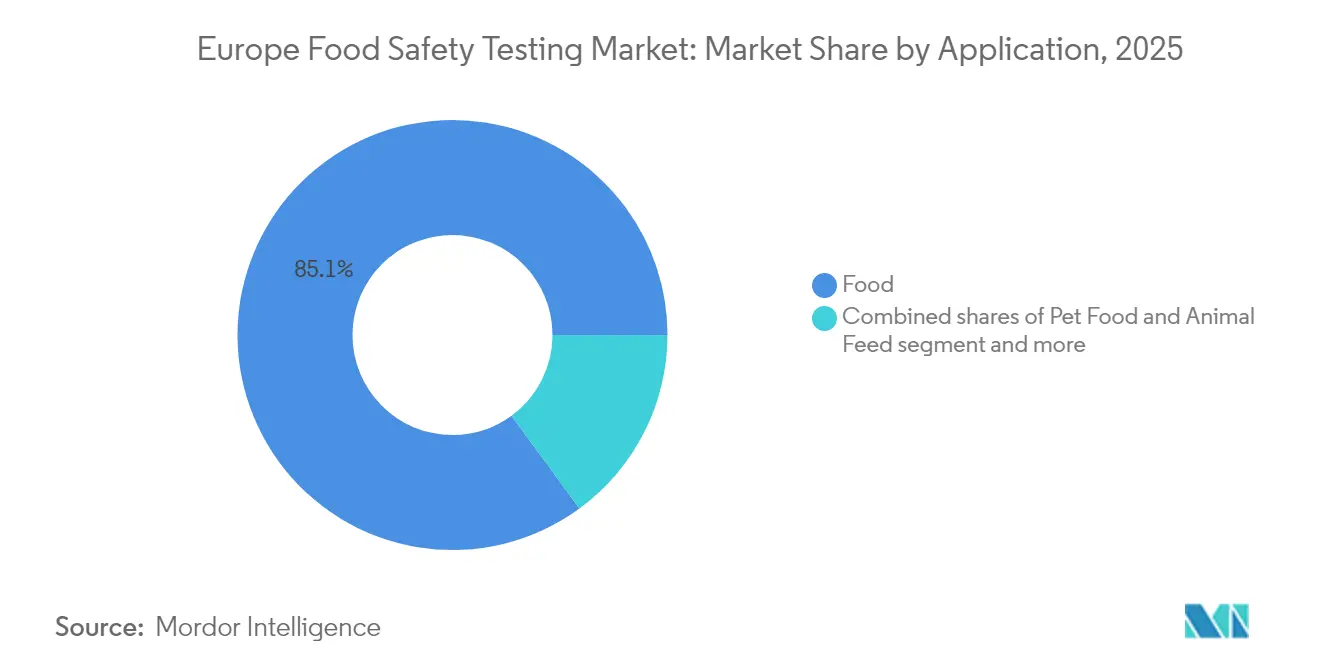

- Por aplicación, los alimentos representaron el 85,05% del tamaño del mercado europeo de análisis de alimentos en 2025, mientras que se prevé que los alimentos para mascotas y los piensos animales se expandan a una CAGR del 7,92% entre 2026-2031.

- Por geografía, Alemania lideró con una participación de ingresos del 22,40% en el mercado europeo de análisis de alimentos en 2025 y está proyectado para crecer a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de análisis de seguridad alimentaria

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades de transmisión alimentaria y brotes | +1.2% | Alemania, Reino Unido, Francia, mercados principales | Corto plazo (≤ 2 años) |

| Avances en tecnologías de análisis y métodos rápidos | +0.8% | Global, con adopción temprana en Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Creciente concienciación de los consumidores y demanda de transparencia y precisión en el etiquetado | +0.6% | Europa Occidental, con extensión a Europa Oriental | Mediano plazo (2-4 años) |

| Demanda de productos orgánicos, libres de plaguicidas y libres de alérgenos | +0.5% | Alemania, Francia, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Enfoque en las necesidades de análisis de alérgenos y micotoxinas | +0.3% | A escala de la UE, con concentración en centros de fabricación de alimentos | Mediano plazo (2-4 años) |

| Preocupaciones por adulteración de alimentos y autenticidad | +0.2% | Europa Meridional, corredores de comercio transfronterizo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de enfermedades de transmisión alimentaria y brotes

El aumento de los casos de enfermedades de transmisión alimentaria en Europa ha generado una demanda sin precedentes de servicios integrales de análisis de patógenos. Los datos de la Agencia de Seguridad Sanitaria del Reino Unido revelan que los casos de Salmonella alcanzaron un máximo en una década de 10.388 casos en 2024, lo que representa un aumento del 17,1% respecto a los niveles de 2023. El brote de Salmonella Mbandaka en múltiples países vinculado al pollo congelado precocinado demostró el papel fundamental de la secuenciación del genoma completo en la investigación de brotes transfronterizos, impulsando la adopción de capacidades de diagnóstico molecular en los laboratorios de análisis europeos. Esta tendencia beneficia especialmente a los laboratorios con infraestructura avanzada de secuenciación del genoma completo (WGS) y capacidades de respuesta rápida, ya que las autoridades reguladoras confían cada vez más en la epidemiología molecular para la atribución de fuentes y las medidas de control. El énfasis en los análisis de productos listos para consumir se ha intensificado tras múltiples eventos de contaminación, creando una demanda sostenida de protocolos microbiológicos de análisis especializados.

Avances en tecnologías de análisis y métodos rápidos

La automatización de laboratorios y los métodos analíticos rápidos están transformando las operaciones de análisis de alimentos en Europa, impulsados por la escasez de mano de obra y la demanda de tiempos de respuesta más rápidos. La integración de soluciones basadas en robótica, automatización de RMN e análisis de datos habilitado por IA está permitiendo a los laboratorios aumentar el rendimiento al tiempo que reducen los errores de manipulación manual. La espectroscopia de infrarrojo cercano (NIR) y la espectroscopia de ruptura inducida por láser (LIBS) están ganando aceptación regulatoria como alternativas sostenibles a los métodos tradicionales de química húmeda, eliminando el uso de solventes y reduciendo la huella ambiental. Sin embargo, la aceptación regulatoria sigue siendo limitada, especialmente en Alemania, donde los métodos normativos aún dominan los controles oficiales. El desarrollo de espectrometría de masas portátil y dispositivos de espectroscopia de mano está creando nuevas oportunidades de mercado para los análisis in situ, aunque persisten desafíos de validación y estandarización. Estos avances tecnológicos son especialmente relevantes para los laboratorios acreditados bajo ISO 17025 que buscan mantener ventaja competitiva a través de la eficiencia operativa.

Creciente concienciación de los consumidores y demanda de transparencia y precisión en el etiquetado

Los consumidores europeos exigen cada vez más información verificable sobre el origen de los alimentos, los métodos de procesamiento y la autenticidad de los ingredientes, impulsando el crecimiento de los servicios de análisis más allá de los parámetros básicos de seguridad. La implementación de soluciones de trazabilidad basadas en blockchain, como el sistema HoneyTrace de Intertek para la autenticación de la miel, refleja la evolución del mercado hacia una transparencia integral de la cadena de suministro. Esta tendencia es especialmente pronunciada en los segmentos de alimentos premium y orgánicos, donde los consumidores pagan importantes primas de precio por afirmaciones de autenticidad verificadas. La convergencia de los análisis analíticos con las tecnologías de verificación digital crea oportunidades para ofertas de servicios integrados que combinan el análisis de laboratorio con sistemas de documentación a prueba de manipulaciones. Los marcos regulatorios que apoyan esta tendencia incluyen los requisitos de la UE para el etiquetado de origen y el creciente énfasis en la verificación de afirmaciones de sostenibilidad, que requieren capacidades analíticas sofisticadas para sustentar las afirmaciones de marketing.

Demanda de productos orgánicos, libres de plaguicidas y libres de alérgenos

La continua expansión del mercado europeo de alimentos orgánicos impulsa requisitos de análisis especializados para el análisis de residuos de plaguicidas, el cribado de micotoxinas y la verificación de autenticidad. El informe de seguimiento de residuos de plaguicidas de la EFSA de 2023 documentó análisis exhaustivos en 88.141 muestras de alimentos, lo que revela la escala de los requisitos analíticos para el cumplimiento normativo [1]Fuente: EFSA (Autoridad Europea de Seguridad Alimentaria), "Seguimiento de residuos de plaguicidas de la EFSA 2023", efsa.europa.eu. Los impactos del cambio climático en la prevalencia de micotoxinas, especialmente en cultivos de cereales, requieren capacidades de seguimiento mejoradas y protocolos de análisis más frecuentes. El desarrollo de métodos ELISA optimizados y estudios de co-ocurrencia para la detección de múltiples micotoxinas refleja la adaptación del sector a los patrones de contaminación emergentes. Los requisitos de análisis de alérgenos continúan expandiéndose a medida que los fabricantes de alimentos reformulan productos para abordar diversas restricciones dietéticas, creando una demanda sostenida de servicios de seguimiento de contaminación cruzada y verificación de etiquetado. Estas tendencias benefician especialmente a los laboratorios con capacidades especializadas en detección a nivel de trazas y validación de métodos para matrices alimentarias novedosas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costes de equipos y métodos de análisis avanzados | -0.7% | Laboratorios más pequeños en toda Europa, con enfoque en Europa Oriental | Corto plazo (≤ 2 años) |

| Heterogeneidad regulatoria compleja entre países | -0.4% | Operaciones transfronterizas, proveedores multinacionales | Mediano plazo (2-4 años) |

| Problemas de contaminación de muestras y manipulación en la cadena de análisis | -0.3% | Todos los mercados europeos, dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Brechas en seguridad de datos, privacidad e infraestructura de trazabilidad | -0.2% | Rezagados en transformación digital, operaciones más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de equipos y métodos de análisis avanzados

Los sustanciales requisitos de capital para la instrumentación analítica de vanguardia crean barreras para los laboratorios de análisis más pequeños que buscan ampliar sus capacidades de servicio. Los sistemas avanzados de espectrometría de masas, los equipos automatizados de preparación de muestras y las plataformas de diagnóstico molecular requieren inversiones que a menudo superan los 500.000 USD por instrumento, lo que limita la entrada al mercado de los actores regionales. Esta estructura de costes favorece a los laboratorios más grandes y consolidados con suficiente escala para justificar las inversiones en equipos y mantener las tasas de utilización. El cambio continuo hacia métodos de análisis más sofisticados, incluidos los enfoques de cribado no dirigido y el análisis multirresiduo, aumenta aún más los costes operativos a través de consumibles especializados y requisitos de personal altamente cualificado. Los laboratorios más pequeños dependen cada vez más de acuerdos de externalización o estrategias de consolidación para acceder a capacidades analíticas avanzadas, lo que contribuye a las tendencias de concentración del mercado.

Heterogeneidad regulatoria compleja entre países

A pesar de los esfuerzos de armonización de la UE, persisten variaciones regulatorias significativas en los mercados europeos, lo que crea complejidades de cumplimiento para las empresas alimentarias multinacionales y los proveedores de servicios de análisis. Las diferencias en los protocolos de muestreo, los métodos analíticos y los requisitos de presentación de informes requieren experiencia específica por jurisdicción y múltiples acreditaciones. El desafío es especialmente agudo para los contaminantes emergentes y las nuevas tecnologías de análisis, donde los plazos de aceptación regulatoria varían significativamente entre los estados miembros. El Brexit ha complicado aún más la alineación regulatoria, requiriendo procesos separados de validación y aprobación para el acceso al mercado del Reino Unido. Estas inconsistencias regulatorias aumentan los costes operativos de los laboratorios de análisis que atienden a múltiples mercados europeos y crean barreras para los actores más pequeños que carecen de recursos para navegar por los diversos requisitos de cumplimiento en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de contaminante: Los análisis de patógenos dominan las prioridades de seguridad

Los métodos de diagnóstico molecular avanzados están revolucionando las capacidades de detección de patógenos en los laboratorios europeos de análisis de alimentos, con los análisis de patógenos representando una participación de mercado del 53,12% en 2025. El dominio del segmento refleja la importancia crítica de la seguridad microbiológica en la prevención de brotes de enfermedades de transmisión alimentaria, especialmente tras incidentes de alto perfil como el brote de Salmonella Mbandaka en múltiples países que puso de manifiesto la necesidad de una identificación de patógenos rápida y precisa por parte del Centro Europeo para la Prevención y el Control de las Enfermedades. Los análisis de OGM emergen como el segmento de más rápido crecimiento con una CAGR del 6,56% (2026-2031), impulsados por la evolución de las regulaciones de la UE sobre Nuevas Técnicas Genómicas y el creciente escrutinio de los consumidores sobre los ingredientes bioingeniería.

Los análisis de plaguicidas y residuos mantienen una presencia significativa en el mercado, respaldados por los programas de seguimiento exhaustivos de la EFSA que analizaron 88.141 muestras de alimentos en 2023, lo que demuestra la escala de los requisitos regulatorios. Los análisis de micotoxinas ganan importancia debido a los impactos del cambio climático en los patrones de contaminación de cultivos, mientras que los análisis de alérgenos se expanden junto con la creciente concienciación sobre las restricciones dietéticas y los requisitos de prevención de la contaminación cruzada. Otros análisis de contaminantes, incluidos metales pesados y contaminantes de proceso, abordan preocupaciones regulatorias emergentes como los límites de PFAS y el seguimiento de acrilamida. La evolución del segmento hacia plataformas de cribado multianalito refleja los esfuerzos de los laboratorios por mejorar la eficiencia al tiempo que satisfacen diversos requisitos analíticos en todas las categorías de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: El liderazgo de la PCR es desafiado por los avances en cromatografía

La tecnología de reacción en cadena de la polimerasa mantiene el liderazgo del mercado con una participación del 48,85% en 2025, lo que refleja su versatilidad en aplicaciones de detección de patógenos, identificación de OGM y autenticación de especies. Sin embargo, la cromatografía y la espectrometría demuestran el mayor potencial de crecimiento con una CAGR del 7,01% (2026-2031), impulsadas por los avances en cromatografía líquida de ultra alto rendimiento acoplada con espectrometría de masas de alta resolución para el cribado de contaminantes. La capacidad de la tecnología para realizar análisis no dirigidos e identificar compuestos desconocidos la posiciona como esencial para la detección de contaminantes emergentes y la investigación del fraude alimentario.

Los métodos basados en inmunoensayo conservan importancia para las aplicaciones de cribado rápido, especialmente en escenarios de análisis de campo donde se requieren resultados inmediatos. La tecnología se beneficia de mejoras continuas en la especificidad de anticuerpos y la sensibilidad del ensayo, permitiendo la detección de contaminantes a nivel de trazas en matrices alimentarias complejas. Otras tecnologías, incluidos los biosensores y los métodos espectroscópicos, están ganando terreno a través del desarrollo de dispositivos portátiles y capacidades de análisis in situ. La integración de algoritmos de inteligencia artificial y aprendizaje automático en todas las plataformas tecnológicas mejora las capacidades de interpretación de datos y permite el análisis predictivo para la evaluación del riesgo en la seguridad alimentaria. Los marcos regulatorios como ISO 17025 continúan influyendo en los patrones de adopción tecnológica al establecer requisitos de validación para los métodos analíticos.

Por aplicación: Dominio del segmento de alimentos con crecimiento de alimentos para mascotas

La dominante participación de mercado del 85,05% del segmento de aplicación de alimentos en 2025 refleja la vasta escala de producción y consumo de alimentos para humanos en toda Europa, abarcando diversas categorías desde productos frescos hasta alimentos procesados. Dentro de este segmento, los análisis de carne y aves de corral impulsan una demanda significativa debido a los riesgos de patógenos y los requisitos regulatorios, mientras que los análisis de lácteos se centran en la detección de adulterantes y los parámetros de calidad. Los análisis de frutas y verduras enfatizan el análisis de residuos de plaguicidas y el cribado de patógenos, especialmente para los productos listos para consumir que han estado implicados en investigaciones de brotes recientes.

Los alimentos para mascotas y los piensos animales emergen como la aplicación de más rápido crecimiento con una CAGR del 7,92% (2026-2031), impulsados por las tendencias de premiumización y la alineación regulatoria con los estándares de seguridad alimentaria humana. El segmento se beneficia del aumento de las tasas de tenencia de mascotas y la disposición de los consumidores a pagar precios premium por afirmaciones verificadas de nutrición y seguridad. Los análisis de alimentos procesados abordan complejos desafíos analíticos relacionados con formulaciones de múltiples ingredientes y tecnologías de procesamiento novedosas. Los análisis de cultivos apoyan la integridad de la cadena de suministro agrícola a través del seguimiento de micotoxinas y la verificación de autenticidad. La diversidad de aplicaciones crea oportunidades para que los laboratorios de análisis especializados desarrollen experiencia en nichos, mientras que los actores más grandes se benefician de carteras de servicios integrales en todas las categorías de alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Alemania lidera el mercado europeo de análisis de alimentos con una participación del 22,40% en 2025 y demuestra la trayectoria de crecimiento más sólida con una CAGR del 7,18% (2026-2031), lo que refleja el robusto sector de fabricación de alimentos del país y la estricta aplicación de la normativa. La Oficina Federal Alemana de Protección al Consumidor y Seguridad Alimentaria (BVL) informó de actividades de vigilancia exhaustivas, incluidos extensos análisis de Salmonella en ganado que revelaron tasas de contaminación significativas que requieren protocolos de seguimiento mejorados. El liderazgo del país en la fabricación de instrumentación analítica e investigación crea sinergias entre el desarrollo tecnológico y las capacidades de los servicios de análisis. Las principales empresas de análisis mantienen operaciones significativas en Alemania, con SGS Institut Fresenius operando múltiples laboratorios acreditados en Berlín, Hamburgo, Taunusstein y otras ubicaciones clave. El mercado se beneficia de las sólidas industrias automotriz y química que impulsan la demanda de capacidades analíticas especializadas aplicables a las aplicaciones de análisis de alimentos.

Francia representa un mercado significativo impulsado por su extensa producción agrícola e industrias de procesamiento de alimentos, con supervisión regulatoria de la ANSES (Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo). Los recientes avances regulatorios incluyen nuevos requisitos de etiquetado de proteínas vegetales e iniciativas de soberanía ganadera que crean requisitos de análisis adicionales para la verificación de autenticidad y el análisis nutricional. El Reino Unido mantiene una demanda de análisis sustancial a pesar de los cambios regulatorios relacionados con el Brexit, con la Agencia de Normas Alimentarias continuando impulsando los requisitos de seguridad mientras desarrolla marcos regulatorios independientes. El enfoque del Reino Unido en el fortalecimiento de capacidades de los inspectores de salud ambiental refleja los desafíos continuos para mantener capacidades adecuadas de inspección y análisis.

Italia, España, Países Bajos, Polonia, Bélgica y Suecia representan colectivamente oportunidades de mercado significativas, cada una con requisitos regulatorios distintos y áreas de enfoque industrial. Los Países Bajos demuestran fortaleza en la innovación agrícola y la producción alimentaria sostenible, creando demanda de servicios de análisis especializados relacionados con la certificación orgánica y la evaluación del impacto ambiental. El creciente sector de procesamiento de alimentos de Polonia y su integración en la UE impulsan el aumento de los requisitos de análisis, mientras que los países nórdicos enfatizan los parámetros de sostenibilidad y calidad. La categoría Resto de Europa abarca los mercados emergentes de Europa Oriental donde los procesos de adhesión a la UE y los requisitos de armonización crean oportunidades de crecimiento para los proveedores de servicios de análisis. Las variaciones regionales en la aplicación de la normativa y el desarrollo industrial crean dinámicas de mercado diversas, con oportunidades tanto para actores especializados en nichos como para proveedores de servicios integrales en todo el panorama europeo.

Panorama competitivo

El mercado europeo de análisis de alimentos exhibe una concentración moderada con actores mundiales consolidados que compiten junto a laboratorios regionales especializados y proveedores de tecnología emergentes. Los líderes del mercado aprovechan las carteras de servicios integrales, la amplia cobertura geográfica y las capacidades analíticas avanzadas para atender a las empresas alimentarias multinacionales que requieren protocolos de análisis estandarizados en múltiples jurisdicciones. Los principales actores incluyen TÜV SÜD, Eurofins Scientific, SGS Société Générale de Surveillance SA, Mérieux NutriSciences e Intertek Group plc, entre otros.

La consolidación estratégica continúa remodelando la dinámica competitiva, ejemplificada por la adquisición por parte de Mérieux NutriSciences de las operaciones de análisis de alimentos de Bureau Veritas por 360 millones EUR, lo que demuestra las valoraciones premium que alcanzan las capacidades de análisis especializadas y las relaciones consolidadas con clientes. La diferenciación tecnológica impulsa cada vez más el posicionamiento competitivo, con los líderes invirtiendo en automatización, métodos de análisis rápido y capacidades de integración digital para mejorar los tiempos de respuesta y la eficiencia operativa. El desarrollo por parte de Intertek de soluciones de trazabilidad basadas en blockchain y la expansión por parte de SGS de las capacidades de diagnóstico molecular reflejan la evolución del sector hacia servicios integrales de garantía de calidad más allá de los análisis analíticos tradicionales.

Existen oportunidades emergentes en tecnologías de análisis portátiles, análisis de datos habilitado por IA y soluciones integradas de seguimiento de la cadena de suministro que abordan la creciente demanda de garantía de calidad en tiempo real y transparencia. Los requisitos de cumplimiento normativo, en particular la acreditación ISO 17025 y los protocolos de validación de métodos, crean barreras de entrada al tiempo que favorecen a los actores establecidos con sistemas de gestión de calidad probados y experiencia técnica [3]Fuente: Departamento de Agricultura de EE. UU., "Datos clave: Acreditación ISO", fsis.usda.gov. La naturaleza fragmentada del mercado en nichos de análisis especializados permite a los actores más pequeños competir eficazmente a través de la experiencia técnica y la excelencia en el servicio al cliente en regiones geográficas específicas o dominios analíticos.

Líderes del sector europeo de análisis de seguridad alimentaria

TÜV SÜD

Eurofins Scientific

SGS Société Générale de Surveillance SA

Mérieux NutriSciences

Intertek Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2025: ViruSure, con sede en Viena, una empresa de análisis de seguridad de patógenos para productos biofarmacéuticos, lanzó una nueva prueba de detección de contaminación viral. La primera de su tipo, la prueba utiliza la tecnología Oxford Nanopore para un cribado viral rápido, sensible y asequible durante la fabricación.

- Julio de 2025: Sysmex Europe SE se asoció con SMD GmbH para distribuir la plataforma geneLEAD VIII y los kits de referencia SMD para la detección avanzada de patógenos. La plataforma geneLEAD VIII y los kits de referencia SMD compatibles fueron distribuidos en Francia, Alemania, Austria y Suiza como parte de la cartera Sysmex Life Science.

- Enero de 2025: La Agencia de Seguridad Sanitaria del Reino Unido (UKHSA) lanzó el Programa de Colaboración y Análisis de Vigilancia por Metagenómica (mSCAPE). Descrito como el primer sistema de vigilancia de bioseguridad del mundo que utiliza datos metagenómicos para el seguimiento nacional de patógenos. Analiza datos anonimizados de laboratorios del Reino Unido para rastrear brotes, monitorear la resistencia a los tratamientos y detectar patógenos previamente desconocidos.

Alcance del informe del mercado europeo de análisis de seguridad alimentaria

Los análisis de alimentos desempeñan un papel fundamental para garantizar la seguridad alimentaria y la salud de los consumidores. Esto implica apoyar una red de laboratorios de análisis de alimentos, mantener altos estándares en los análisis de alimentos, invertir en personal cualificado, realizar actividades de vigilancia y educar a los consumidores.

El mercado europeo de análisis de seguridad alimentaria está segmentado por tipo de análisis de contaminantes, tecnología, aplicación y país. En función del análisis de contaminantes, el mercado se segmenta en análisis de patógenos, análisis de plaguicidas y residuos, análisis de micotoxinas, análisis de OGM, análisis de alérgenos y otros tipos. Por tecnología, el mercado se segmenta en reacción en cadena de la polimerasa (PCR), cromatografía y espectrometría, métodos basados en inmunoensayo y otras tecnologías. Por aplicación, el mercado se segmenta en alimentos para mascotas y piensos animales y alimentos. Por alimentos, el mercado se segmenta en carne y aves de corral, lácteos, frutas y verduras, alimentos procesados, cultivos y otros alimentos. Por país, el mercado se segmenta en Reino Unido, Francia, Alemania, España, Italia, Rusia, Polonia, Rumanía, Lituania, Serbia y el Resto de Europa. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en términos de valor (USD).

| Análisis de patógenos |

| Análisis de plaguicidas y residuos |

| Análisis de micotoxinas |

| Análisis de OGM |

| Análisis de alérgenos |

| Otros análisis de contaminantes |

| Reacción en cadena de la polimerasa |

| Métodos basados en inmunoensayo |

| Cromatografía y espectrometría |

| Otras |

| Alimentos para mascotas y piensos animales | |

| Alimentos | Carne y aves de corral |

| Lácteos | |

| Frutas y verduras | |

| Alimentos procesados | |

| Cultivos | |

| Otros alimentos |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de contaminante | Análisis de patógenos | |

| Análisis de plaguicidas y residuos | ||

| Análisis de micotoxinas | ||

| Análisis de OGM | ||

| Análisis de alérgenos | ||

| Otros análisis de contaminantes | ||

| Por tecnología | Reacción en cadena de la polimerasa | |

| Métodos basados en inmunoensayo | ||

| Cromatografía y espectrometría | ||

| Otras | ||

| Por aplicación | Alimentos para mascotas y piensos animales | |

| Alimentos | Carne y aves de corral | |

| Lácteos | ||

| Frutas y verduras | ||

| Alimentos procesados | ||

| Cultivos | ||

| Otros alimentos | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del segmento europeo de análisis de alimentos y a qué ritmo está creciendo?

El segmento está valorado en 8.410 millones USD en 2026 y se prevé que avance a una CAGR del 6,05% hasta alcanzar 11.290 millones USD en 2031.

¿Qué categoría de contaminante registra la mayor demanda de análisis en Europa?

Los análisis de patógenos representan una participación del 53,12%, lo que refleja la prioridad de los reguladores en la prevención de brotes de Salmonella, Listeria y Campylobacter.

¿Qué plataformas tecnológicas están adoptando más los laboratorios para el análisis de seguridad alimentaria?

La PCR conserva una participación del 48,85% por su versatilidad, mientras que la cromatografía y la espectrometría son las de más rápido crecimiento con una CAGR del 7,01% gracias a las actualizaciones de LC-HRMS de ultra alto rendimiento.

¿Por qué Alemania es la geografía clave para los proveedores de servicios de análisis de alimentos?

Alemania controla el 22,40% de los ingresos regionales y se proyecta que crecerá a una CAGR del 7,18%, respaldado por una estricta aplicación de la normativa y una densa red de laboratorios acreditados.

Última actualización de la página el: