Tamaño y participación del mercado de análisis de sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 103.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis de sangre por Mordor Intelligence

Se espera que el tamaño del mercado de análisis de sangre alcance USD 103.530 millones en 2026 y se prevé que ascienda a USD 144.800 millones en 2031, avanzando a una CAGR del 6,94%. Los modelos de monitoreo continuo, las directrices de atención preventiva y la reclasificación de las pruebas desarrolladas en laboratorio como dispositivos médicos regulados están reorientando la inversión hacia analizadores integrados y el cumplimiento normativo [1]Administración de Alimentos y Medicamentos de EE. UU., "Pruebas desarrolladas en laboratorio," FDA.gov. El envejecimiento de la población, el marcado aumento de las enfermedades crónicas y los mandatos globales de detección mantienen los paneles rutinarios en el centro de los menús de hospitales y laboratorios de referencia. Simultáneamente, la rápida automatización de pruebas y la innovación en analizadores en el punto de atención (POC) comprimen los tiempos de entrega de resultados, mejoran los flujos de trabajo de clasificación y abren flujos de ingresos fuera del laboratorio central. La consolidación de plataformas continúa a medida que los laboratorios estandarizan los ecosistemas de proveedores que integran middleware, algoritmos de reflexión y conectividad bidireccional con registros electrónicos de salud (EHR), protegiéndose contra la escasez de mano de obra y la reducción de los calendarios de reembolso.

Conclusiones clave del informe

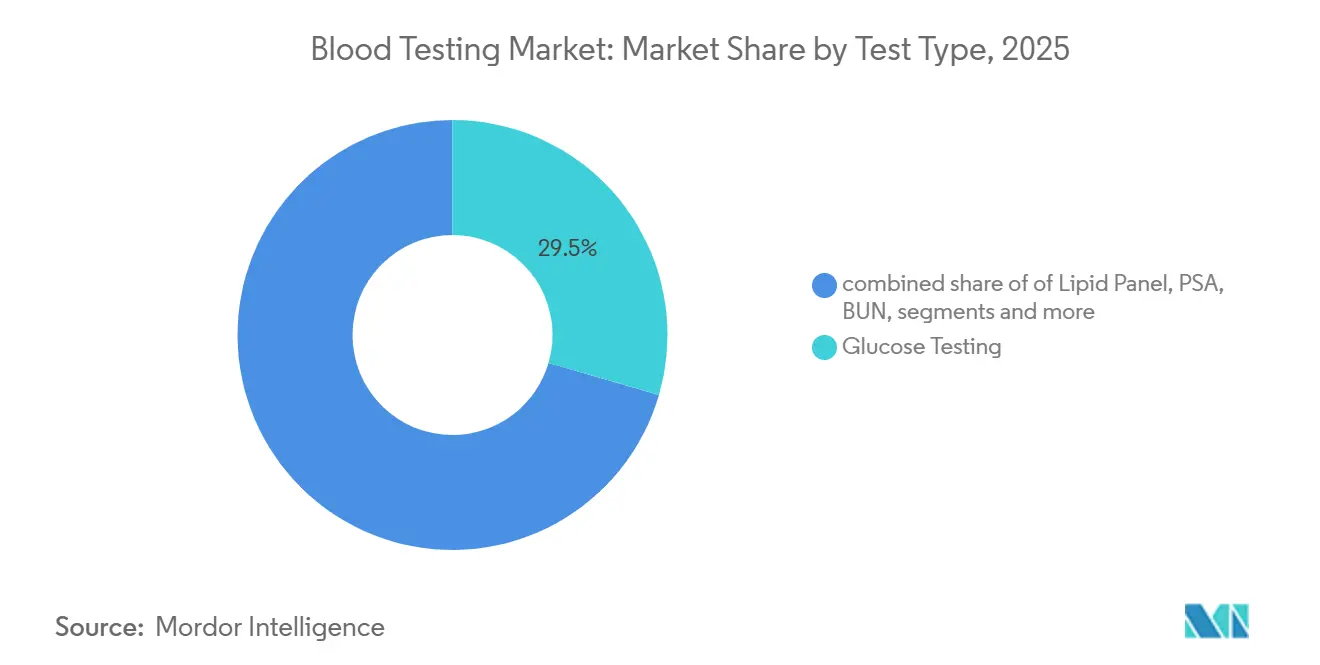

- Por tipo de prueba, los ensayos de glucosa retuvieron el 29,5% de la participación del mercado de análisis de sangre en 2025, mientras que la serología de enfermedades infecciosas registró la CAGR más rápida del 8,12% hasta 2031, impulsada por los objetivos de eliminación de la hepatitis de la Organización Mundial de la Salud.

- Por producto, los consumibles generaron el 55,4% de los ingresos de 2025; no obstante, los instrumentos están encaminados a lograr una CAGR del 7,21% hasta 2031 a medida que los hospitales actualizan sus equipos a plataformas integradas de química-inmunoensayo.

- Por tecnología, en 2025, el diagnóstico molecular representó una participación dominante del 45,4% del mercado de análisis de sangre, mientras que los inmunoensayos avanzaron con la CAGR más rápida del 7,44%, proyectada hasta 2031.

- Por usuario final, los laboratorios de diagnóstico aportaron el 57,5% del gasto de 2025, pero la demanda hospitalaria crece a una CAGR del 7,69% a medida que los servicios de urgencias adoptan ensayos POC de troponina de alta sensibilidad y lactato.

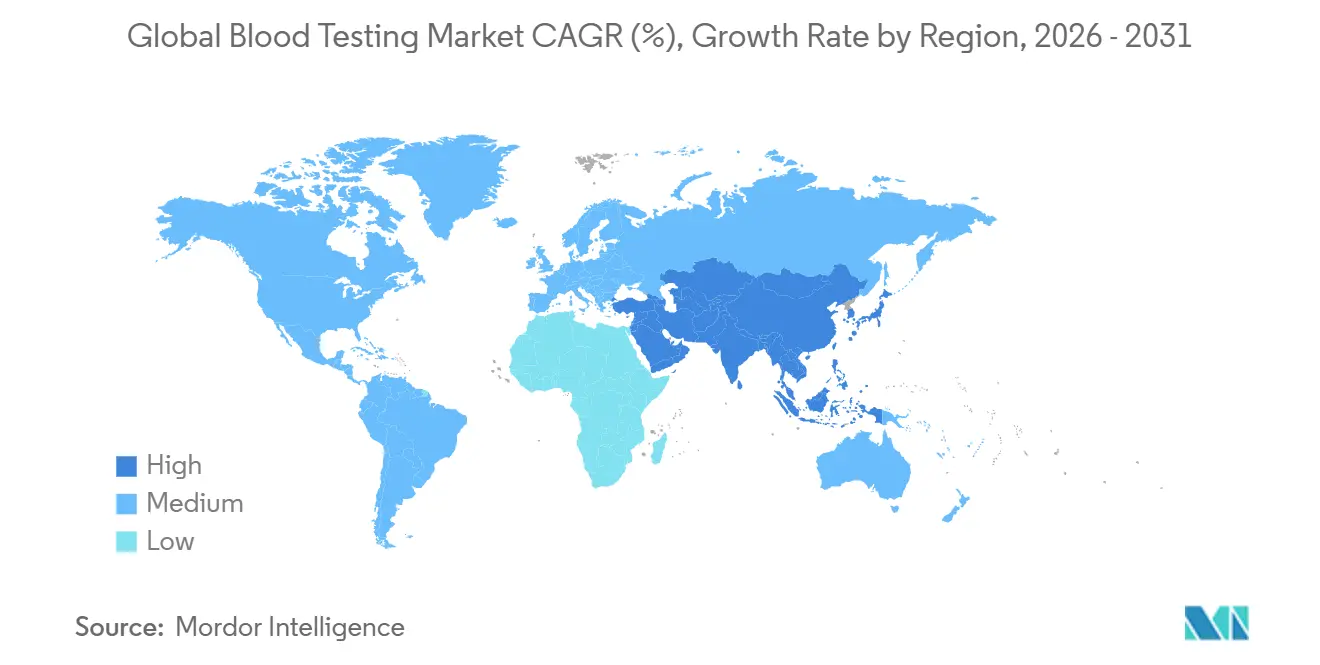

- Por geografía, América del Norte capturó el 43,6% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 8,54%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de análisis de sangre

Análisis del impacto de los impulsores*

| Impulsor | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Carga creciente de enfermedades crónicas | +1.8% | Global; mayor en América del Norte, Europa y APAC urbano | Largo plazo (≥ 4 años) |

| Automatización rápida e innovación en analizadores POC | +1.5% | América del Norte, Europa, CCG; APAC emergente | Mediano plazo (2-4 años) |

| Programas de detección financiados por el gobierno | +1.2% | China, India, Arabia Saudita, EAU, estados seleccionados de la UE | Mediano plazo (2-4 años) |

| Algoritmos de pruebas de reflexión en laboratorio | +0.9% | América del Norte, Europa Occidental; pilotos en APAC | Corto plazo (≤ 2 años) |

| Micro-muestreo domiciliario y kits de flebotomía para uso personal | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Soporte de decisiones basado en inteligencia artificial sobre conjuntos de datos de laboratorio | +0.6% | Estados Unidos, sistemas de salud europeos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga creciente de enfermedades crónicas que impulsa los paneles rutinarios y preventivos de análisis de sangre

Las enfermedades cardiovasculares, la diabetes y la enfermedad renal crónica afectan a 1.500 millones de personas y promueven pruebas recurrentes de lípidos, hemoglobina A1c y creatinina en los chequeos anuales [2]Grupo de Trabajo de Servicios Preventivos de EE. UU., "Uso de estatinas para la prevención primaria de enfermedades cardiovasculares," USPSTF.org. La actualización del Grupo de Trabajo de Servicios Preventivos de EE. UU. de 2024 amplió la elegibilidad para el panel lipídico a todos los adultos de 40 a 75 años, ampliando el cribado en EE. UU. en 20 millones de personas. La prevalencia de la diabetes alcanzó los 537 millones de adultos en 2024 y podría llegar a 783 millones en 2045, lo que garantiza la demanda anual de glucosa y A1c. Estos paneles rutinarios estabilizan los volúmenes de laboratorio incluso cuando las pruebas discrecionales disminuyen, aunque los contratos de pago agrupado más estrictos ahora limitan los márgenes, lo que impulsa una mayor dependencia de la automatización de alto rendimiento.

Automatización rápida e innovación en analizadores en el punto de atención

La autorización de la FDA del DxC 500i de Beckman Coulter en marzo de 2025 proporcionó una plataforma de 400 pruebas por hora dimensionada para hospitales comunitarios. Abbott obtuvo autorización en enero de 2025 para un ensayo de troponina I de alta sensibilidad en su i-STAT portátil, lo que permite descartar un infarto de miocardio en 15 minutos a pie de cama. Sysmex obtuvo el estatus de exención CLIA para su analizador de hematología XW-100, lo que permite a los consultorios médicos realizar hemogramas completos sin necesidad de un técnico. Si bien los dispositivos POC aceleran la atención, los costes de reactivos son entre un 40% y un 60% más altos que los equivalentes de laboratorio central, lo que supone un desafío para los centros sensibles a los costes.

Programas de detección y diagnóstico precoz financiados por el gobierno

El mandato China Saludable 2030 de China establece exámenes anuales para 400 millones de trabajadores urbanos, impulsando envíos de analizadores domésticos de dos dígitos. El programa Ayushman Bharat de India aplica reembolsos nacionales a los paneles rutinarios para 550 millones de beneficiarios, pero liquida las reclamaciones en un plazo de 90 a 120 días, lo que presiona la liquidez de los laboratorios pequeños. Arabia Saudita destinó USD 64.000 millones bajo Visión 2030 para centros de diagnóstico capaces de procesar 50.000 muestras diarias. Los contratos estatales garantizan volúmenes de referencia, pero imponen techos de precios que favorecen a los proveedores integrados verticalmente.

Algoritmos de pruebas de reflexión en laboratorio que reducen el desperdicio de reactivos

Un estudio de 2024 en un centro médico académico demostró que los protocolos de reflexión automatizados redujeron los hemogramas completos repetidos en un 15%, ahorrando USD 180.000 anuales. Los proveedores ahora integran conjuntos de reglas configurables en el middleware, pero la adopción se concentra en los sistemas de salud con equipos de informática dedicados. Los laboratorios más pequeños que carecen de capacidad en tecnologías de la información todavía dependen de revisiones manuales, lo que aumenta los costes de horas extra.

Análisis del impacto de las restricciones*

| Restricción | (∼) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas en múltiples regiones | -0.8% | Global, agudo en la UE y China | Largo plazo (≥ 4 años) |

| Altos costes de inversión y de consumibles para analizadores | -0.6% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Escasez de tecnólogos de laboratorio capacitados | -0.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Obstáculos de cumplimiento en materia de privacidad de datos | -0.3% | América del Norte (HIPAA), Europa (GDPR) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias estrictas en múltiples regiones

El Reglamento de Diagnóstico In Vitro de la UE reclasificó miles de ensayos; sin embargo, solo cuatro organismos notificados habían sido designados a finales de 2024, lo que generó cuellos de botella en las aprobaciones y desplazó los presupuestos de I+D hacia los paneles de alto volumen. La norma de pruebas desarrolladas en laboratorio de la FDA de mayo de 2024 impone ahora costes de validación de USD 500.000 a 2 millones por analito y plazos de 12 a 24 meses, elevando las barreras para las pruebas desarrolladas en el hospital. La Administración Nacional de Productos Médicos de China exige ensayos multicéntricos con 200 a 500 pacientes, extendiendo las aprobaciones a 30 meses.

Altos costes de inversión y consumibles para analizadores de nueva generación

Los sistemas de química de rendimiento medio tienen un precio de lista de USD 100.000 a 250.000, mientras que la automatización total de laboratorio supera los USD 2 a 5 millones, lo que restringe la adopción a los centros que realizan más de 500.000 pruebas al año. Los contratos de alquiler de reactivos trasladan los costes de inversión a los presupuestos operativos, pero vinculan a las instituciones a productos químicos propietarios entre un 15% y un 25% por encima de los canales abiertos e imponen elevadas penalizaciones por rescisión anticipada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de prueba: la serología de enfermedades infecciosas supera a la glucosa en el marco de los objetivos de la OMS

Se proyecta que la serología de enfermedades infecciosas registre la CAGR más rápida del 8,12% hasta 2031, ya que la Organización Mundial de la Salud impulsa el diagnóstico del 90% de los casos de hepatitis C para 2030 y las autopruebas rápidas de VIH obtienen aprobación en el África subsahariana. Por el contrario, los ensayos de glucosa aún conservaban la mayor participación del mercado de análisis de sangre con el 29,5% en 2025, respaldados por 537 millones de personas con diabetes. La llegada de monitores continuos de glucosa de venta libre, incluido el Stelo de Dexcom autorizado en marzo de 2024, desviará gradualmente a los pacientes tratados con insulina de las pruebas episódicas de punción digital [3]Dexcom, "Monitor continuo de glucosa Stelo OTC," FDA.gov. Los paneles lipídicos se benefician de las directrices del Grupo de Trabajo de Servicios Preventivos de EE. UU. de 2024 que recomiendan intervalos de detección de cinco años, aunque las ofertas de las farmacias minoristas fragmentan la demanda. Los volúmenes de PSA disminuyen a medida que las directrices de decisión compartida reducen el cribado anual, mientras que el BUN y la creatinina se mantienen estables debido a la prevalencia de la enfermedad renal crónica. La utilización de TSH y vitamina D enfrenta el escrutinio de los pagadores, reduciendo los pedidos preventivos de bajo rendimiento, mientras que la proteína C reactiva de alta sensibilidad mantiene un nicho en la estratificación del riesgo cardiológico.

La diversidad de la demanda subraya un giro estructural desde los pedidos de un solo analito hacia paneles guiados por algoritmos que optimizan el gasto en reactivos y el valor clínico. Los laboratorios que agrupan los ensayos de serología, glucosa y lípidos en paneles de atención preventiva logran mayor rendimiento y amortizan las inversiones en analizadores en más unidades facturables. A medida que el tamaño del mercado de análisis de sangre para la serología de enfermedades infecciosas aumenta, los proveedores de plataformas que amplían las bibliotecas de antígenos y desarrollan tarjetas rápidas multiplex captarán cuota en las licitaciones de salud pública. Mientras tanto, el crecimiento en las tecnologías de automonitoreo desplaza los ingresos de los laboratorios centrales hacia los canales minoristas, lo que indica una inclinación gradual del mercado de análisis de sangre hacia ecosistemas descentralizados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por producto: los consumibles dominan, los instrumentos se aceleran

Los consumibles representaron el 55,4% de los ingresos de 2025, lo que es consistente con el gasto recurrente de los laboratorios en reactivos y la ubicuidad de los tubos BD Vacutainer, que tienen una participación global significativa estimada. La reducción de los aranceles obliga a los laboratorios a negociar contratos de reactivos de alto volumen y adoptar lógica de reflexión que elimina los seguimientos de bajo rendimiento. Sin embargo, los instrumentos están encaminados a lograr una CAGR del 7,21% hasta 2031 a medida que las instalaciones reemplazan los analizadores envejecidos con plataformas integradas de química-inmunoensayo que automatizan la clasificación preanalítica y la verificación de códigos de barras. Dichas actualizaciones reducen las tasas de error, acortan el tiempo de entrega y alivian la escasez de tecnólogos.

Los presupuestos de capital favorecen los analizadores que admiten canales abiertos e interoperabilidad con middleware. El tamaño del mercado de análisis de sangre para instrumentos se expande aún más a medida que los dispositivos de punto de atención penetran en los entornos ambulatorios y de urgencias, a pesar de los mayores costes de reactivos por prueba. La automatización total de laboratorio sigue siendo un nicho premium, pero gana terreno entre los centros académicos que procesan más de 1 millón de pruebas anuales, donde los ahorros de mano de obra del 30 al 40% justifican desembolsos de USD 2 a 5 millones. En general, los proveedores que agrupan la colocación de instrumentos con modelos de alquiler de reactivos aseguran flujos de caja de consumibles a varios años, reforzando el dominio de los ingresos de los consumibles incluso a medida que aumentan los volúmenes de instrumentos.

Por tecnología: el diagnóstico molecular domina, el inmunoensayo se acelera

El diagnóstico molecular generó el 45,4% de la participación del mercado de análisis de sangre en 2025, lo que ilustra cómo el tamaño del mercado de análisis de sangre está evolucionando hacia información a nivel genómico que va mucho más allá de los paneles respiratorios de PCR tradicionales. Los ensayos de biopsia líquida que perfilan el ADN tumoral circulante ahora permiten a los oncólogos rastrear la enfermedad residual mínima a partir de un solo tubo de sangre, transformando la muestra de una instantánea metabólica en una herramienta continua de vigilancia genómica. El GeneXpert de Cepheid procesó 23 millones de cartuchos de prueba en 2024, con paneles de tuberculosis y carga viral del VIH que representan el 60% del volumen en el África subsahariana y el sur de Asia, donde los sistemas en el punto de atención superan las limitaciones de la cadena de frío y la escasez de técnicos calificados.

En los Estados Unidos, la red de PCR rápido ID NOW de Abbott alcanzó los 18.000 consultorios médicos y clínicas de atención urgente en 2024, entregando resultados de influenza y estreptococo en 13 minutos y reduciendo el uso innecesario de antibióticos en aproximadamente una cuarta parte. Se proyecta que la tecnología de inmunoensayo, liderada por la troponina I de alta sensibilidad y la expansión de los menús de marcadores tiroideos, de fertilidad y tumorales, avance a una CAGR del 7,44% hasta 2031, el ritmo más rápido entre las tecnologías, a medida que los servicios de urgencias comprimen los protocolos de descarte de infarto de miocardio de tres horas a una hora y los programas de bienestar ambulatorio monetizan la demanda de los consumidores de información sobre hormonas y riesgo de cáncer.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los hospitales reducen la brecha con los laboratorios de diagnóstico

Los laboratorios de diagnóstico representaron el 57,5% del gasto de 2025, ya que Quest Diagnostics, LabCorp y Sonic Healthcare centralizan los paneles rutinarios y las pruebas esotéricas. Quest por sí solo gestionó 165 millones de solicitudes en 2024 a través de 2.200 centros. Sin embargo, los laboratorios hospitalarios están ganando terreno con una CAGR del 7,69% hasta 2031. Los protocolos de los servicios de urgencias que dependen de analizadores POC de troponina de alta sensibilidad, lactato y gasometría reducen los tiempos desde la admisión hasta la decisión de horas a minutos, reduciendo los ingresos y mejorando la rotación de camas.

Los hospitales también monetizan las clínicas de flebotomía ambulatoria y capturan las pérdidas por derivaciones externas al internalizar los paneles de química e inmunoensayo de alto volumen a medida que se reducen las dimensiones de los analizadores. Mientras tanto, miles de consultorios médicos, centros de atención urgente y farmacias minoristas adoptan dispositivos con exención CLIA, fragmentando las pruebas de bajo volumen. Aunque este segmento «otros» crece considerablemente, su naturaleza dispersa ofrece un poder de negociación limitado, manteniendo elevados los costes de reactivos. A lo largo del período de pronóstico, la consolidación hospitalaria y el despliegue de middleware que enruta las pruebas dinámicamente entre laboratorios internos y socios de referencia reequilibrarán los volúmenes entre los segmentos, remodelando la dinámica competitiva en el mercado de análisis de sangre.

Análisis geográfico

América del Norte mantuvo el 43,6% de los ingresos globales de 2025, impulsada por la cobertura de Medicare para los paneles preventivos y la escala considerable de Quest Diagnostics y LabCorp. Los laboratorios de EE. UU. procesaron 14.000 millones de pruebas en 2024 por un valor de USD 85.000 millones, pero enfrentan recortes en el Calendario de Tarifas de Laboratorio Clínico con un promedio del 8% en 20 ensayos de alto volumen, comprimiendo los márgenes. Se avecina un déficit de mano de obra: el 70% de los laboratorios reportó escasez de personal en 2023, y la Oficina de Estadísticas Laborales proyecta solo un 11% de crecimiento en el empleo de tecnólogos hasta 2033, por debajo de las necesidades de reemplazo por jubilación. Canadá centraliza las pruebas rutinarias en centros provinciales, ahorrando costes pero extendiendo el tiempo de entrega ambulatorio a 24-48 horas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54%. La política China Saludable 2030 de China exige exámenes anuales para 400 millones de trabajadores, estimulando la demanda de analizadores Mindray, Autobio y Maccura con precios entre un 20% y un 30% por debajo de los de las multinacionales. El programa Ayushman Bharat de India cubre 550 millones de vidas, pero los retrasos en los pagos de 90 días presionan a los laboratorios pequeños. La población superenvejecida de Japón impulsa las pruebas de lípidos y función renal, pero los techos de precios gubernamentales redujeron el reembolso de laboratorio entre un 5% y un 7% en 2024, lo que motiva la inversión en automatización.

Europa equilibra los obstáculos de la transición al Reglamento de Diagnóstico In Vitro con topes presupuestarios que restringen el crecimiento del gasto al 1-2% anual. Los 8.000 centros de laboratorio de Alemania se consolidaron rápidamente tras un recorte de tarifas del 6% en 2024, mientras que el Reino Unido experimentó una interrupción del servicio de tres semanas en junio de 2024 cuando un ataque de ransomware afectó a Synnovis, lo que motivó mandatos de ciberseguridad del Servicio Nacional de Salud. Las redes de laboratorios con precios programados de Francia invierten fuertemente en automatización para mantener márgenes del 8 al 12%. Los estados del Consejo de Cooperación del Golfo destinan presupuestos respaldados por el petróleo a centros de diagnóstico: solo Arabia Saudita destinó USD 64.000 millones, mientras que el África subsahariana depende en gran medida de programas de donantes para las pruebas de VIH y malaria, dejando la industria de análisis de sangre escasamente penetrada por los laboratorios comerciales. La expansión de la clase media de América del Sur impulsa la demanda, pero la volatilidad cambiaria y las regulaciones inconsistentes disuaden a las multinacionales, lo que permite a las cadenas regionales como Dasa y Chopo dominar mediante modelos de pago en efectivo localizados.

Panorama competitivo

El mercado de análisis de sangre sigue siendo moderadamente fragmentado: Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Danaher (Beckman Coulter) y Sysmex controlan conjuntamente la mayoría de los ingresos. Las plataformas cobas de Roche y Alinity de Abbott vinculan a los clientes a acuerdos de alquiler de reactivos que garantizan flujos de consumibles de varios años. DiaSorin aprovecha sus fortalezas en serología de enfermedades infecciosas para ganar licitaciones de salud pública donde la amplitud del ensayo supera la uniformidad de la plataforma.

La participación dominante de Mindray en el mercado hospitalario de China ilustra cómo el servicio localizado, la proximidad de repuestos y los descuentos de precios del 30% desestabilizan a los operadores establecidos, un modelo que el fabricante indio Transasia ahora exporta por todo el sur de Asia. Las solicitudes de patentes para la estabilización de manchas de sangre seca aumentaron un 35% entre 2023 y 2025, lo que refleja el impulso de I+D incluso cuando el reembolso sigue siendo incierto.

La consolidación por parte del capital privado se aceleró: los acuerdos en EE. UU. en 2024-2025 agruparon laboratorios independientes para mejorar el poder de negociación con los pagadores. Para 2030, una parte significativa del volumen de pruebas de los Estados Unidos podría residir en los 10 principales operadores. Sin embargo, los especialistas regionales en serología, pruebas genéticas y POC rápido siguen siendo objetivos de adquisición, lo que garantiza un dinámico flujo de acuerdos durante el período de pronóstico.

Líderes de la industria de análisis de sangre

F. Hoffman La Roche

Abbott Laboratories

Siemens Healthineers

Danaher Corporation

Sysmex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: PrecisionRNA Biotech lanzó Cantel, la primera prueba de sangre para cáncer de mama basada en microARN de India, que ofrece un complemento sin radiación a la mamografía.

- Septiembre de 2025: Exact Sciences presentó Cancerguard, la primera prueba de sangre comercial en EE. UU. con múltiples biomarcadores para la detección de cáncer en estadio temprano, disponible como prueba desarrollada en laboratorio.

- Junio de 2025: Foresight Diagnostics y QIAGEN se asociaron para comercializar un ensayo de enfermedad residual mínima CLARITY basado en kit.

Alcance del informe global del mercado de análisis de sangre

Según el alcance del informe, el análisis de sangre es un análisis realizado en un laboratorio con el objetivo principal de determinar el estado general de salud, la presencia de bacterias o virus nocivos y evaluar la progresión de la enfermedad. Algunas de las principales enfermedades que requieren análisis de sangre son el cáncer y el SIDA/VIH.

El mercado de ablación tumoral está segmentado por tipo de prueba, producto, usuario final y geografía. Por tipo de prueba, el mercado se categoriza en glucosa, panel lipídico, PSA, BUN, TSH, serología de enfermedades infecciosas, vitamina D y proteína C reactiva de alta sensibilidad. Por producto, se segmenta en instrumentos y consumibles. Por usuario final, la segmentación incluye laboratorios de diagnóstico, hospitales y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Glucosa |

| Panel lipídico |

| PSA |

| BUN |

| TSH |

| Serología de enfermedades infecciosas |

| Vitamina D |

| Proteína C reactiva de alta sensibilidad |

| Instrumentos |

| Consumibles (kits, reactivos y otros) |

| Química clínica |

| Diagnóstico molecular |

| Inmunoensayo |

| Otros |

| Laboratorios de diagnóstico |

| Hospitales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de APAC | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de prueba | Glucosa | |

| Panel lipídico | ||

| PSA | ||

| BUN | ||

| TSH | ||

| Serología de enfermedades infecciosas | ||

| Vitamina D | ||

| Proteína C reactiva de alta sensibilidad | ||

| Por producto | Instrumentos | |

| Consumibles (kits, reactivos y otros) | ||

| Por tecnología | Química clínica | |

| Diagnóstico molecular | ||

| Inmunoensayo | ||

| Otros | ||

| Por usuario final | Laboratorios de diagnóstico | |

| Hospitales | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de APAC | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de análisis de sangre?

Se espera que el tamaño del mercado de análisis de sangre alcance USD 103.530 millones en 2026 y se proyecta que crezca a una CAGR del 6,94% hasta USD 144.800 millones en 2031.

¿Qué tipo de prueba se expande más rápidamente?

La serología de enfermedades infecciosas lidera el crecimiento con una CAGR del 8,12% hasta 2031, impulsada por los objetivos de cribado de hepatitis y VIH.

¿Por qué los hospitales están aumentando su capacidad de análisis de sangre en el propio centro?

La adopción en los servicios de urgencias de ensayos POC de troponina de alta sensibilidad y lactato reduce los tiempos de decisión e impulsa una CAGR del 7,69% para los laboratorios hospitalarios.

¿Cómo afectarán las nuevas normas de la FDA a las pruebas desarrolladas en laboratorio?

La norma de mayo de 2024 somete las pruebas desarrolladas en laboratorio a la revisión 510(k), añadiendo costes de validación de USD 0,5 a 2 millones por analito y extendiendo los plazos de aprobación hasta dos años.

¿Qué regiones registrarán el mayor crecimiento?

Asia-Pacífico registrará la expansión regional más rápida con una CAGR del 8,54%, liderada por iniciativas de cribado a gran escala en China y la India.

¿Qué tan fragmentada es la competencia entre los proveedores?

Los cinco principales actores concentran la mayoría de los ingresos, lo que indica una consolidación moderada con un espacio significativo para los competidores regionales y de nicho.

Última actualización de la página el: