Tamaño y Participación del Mercado de Guantes de Seguridad Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

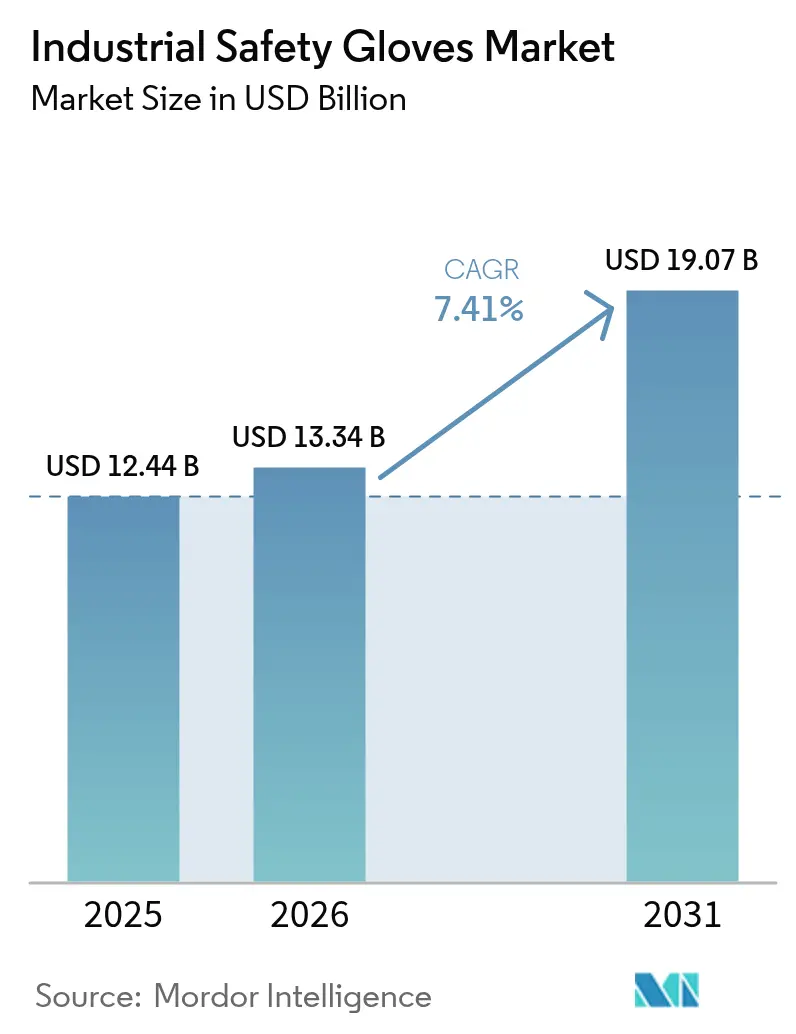

| Tamaño del Mercado (2026) | 13.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

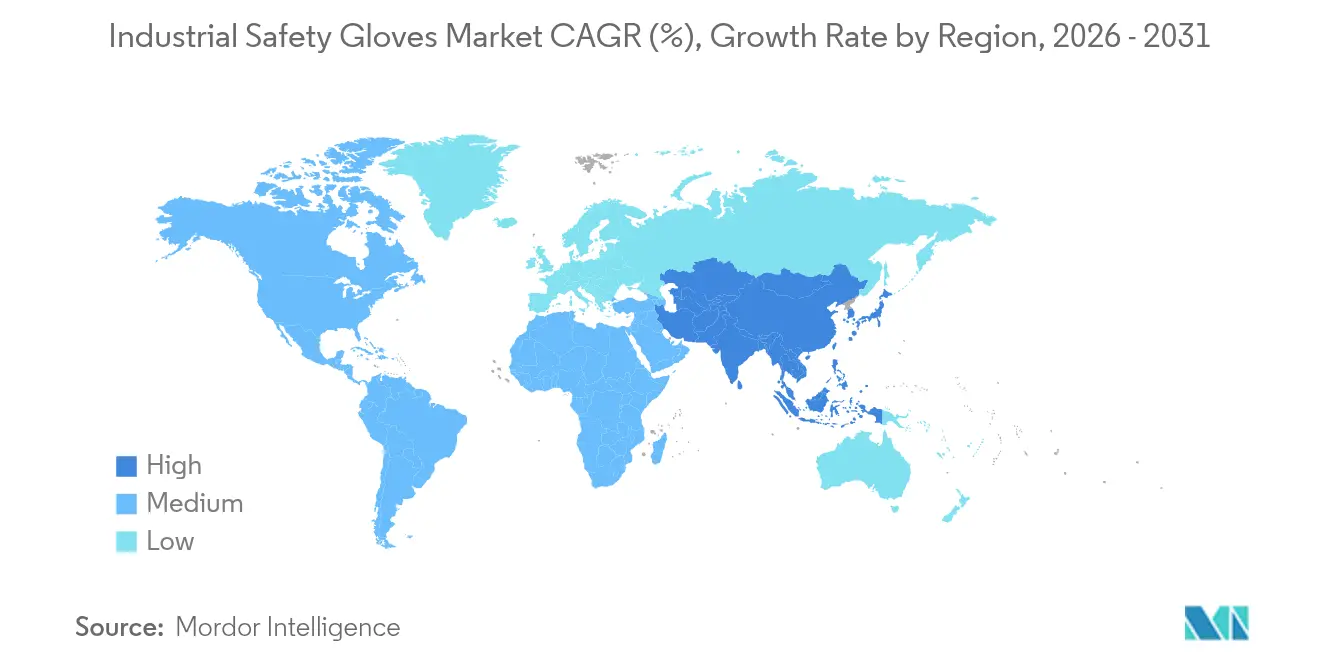

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guantes de Seguridad Industrial por Mordor Intelligence

El tamaño del mercado global de guantes de seguridad industrial fue valorado en 12.440 millones de USD en 2025 y se estima que crecerá desde 13.340 millones de USD en 2026 hasta alcanzar los 19.070 millones de USD en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,41% durante el período de pronóstico 2026-2031. El mercado global de guantes de seguridad industrial está creciendo debido al aumento de la conciencia sobre la seguridad en el lugar de trabajo y la aplicación de regulaciones de protección laboral más estrictas en industrias como la manufactura, la construcción, el petróleo y gas, la atención médica y los productos químicos. La rápida industrialización y la automatización han incrementado la exposición de los trabajadores a riesgos mecánicos, químicos, térmicos y biológicos, impulsando la adopción de guantes de protección específicos para cada tarea, incluidos los tipos resistentes a cortes, resistentes a productos químicos y resistentes al calor. Además, la expansión de la logística de comercio electrónico y el almacenamiento ha aumentado la necesidad de protección de manos en las actividades de manipulación de materiales. El sector sanitario también continúa demandando guantes desechables de alto rendimiento para el control de la higiene. Las innovaciones en materiales como el nitrilo, el neopreno y las fibras de alto rendimiento han mejorado la durabilidad, la comodidad y el agarre, lo que lleva a mayores tasas de reemplazo y una adopción más amplia, contribuyendo así al crecimiento del mercado.

Conclusiones Clave del Informe

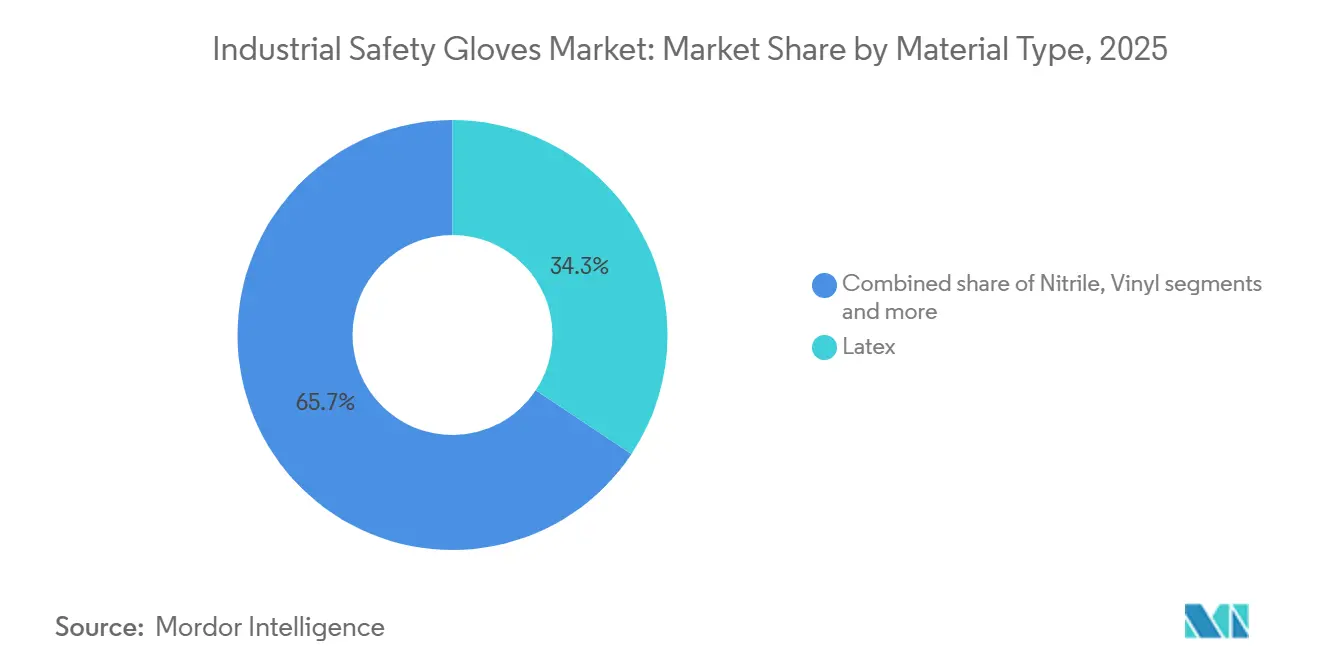

- Por tipo de material, el látex capturó el 34,34% de la participación del mercado de guantes de seguridad industrial en 2025, mientras que se proyecta que el HPPE se expanda a una CAGR del 8,67% durante 2026-2031.

- Por tipo de producto, los guantes reutilizables lideraron con el 76,88% de los ingresos de 2025; se prevé que los guantes desechables crezcan a una CAGR del 8,13% hasta 2031.

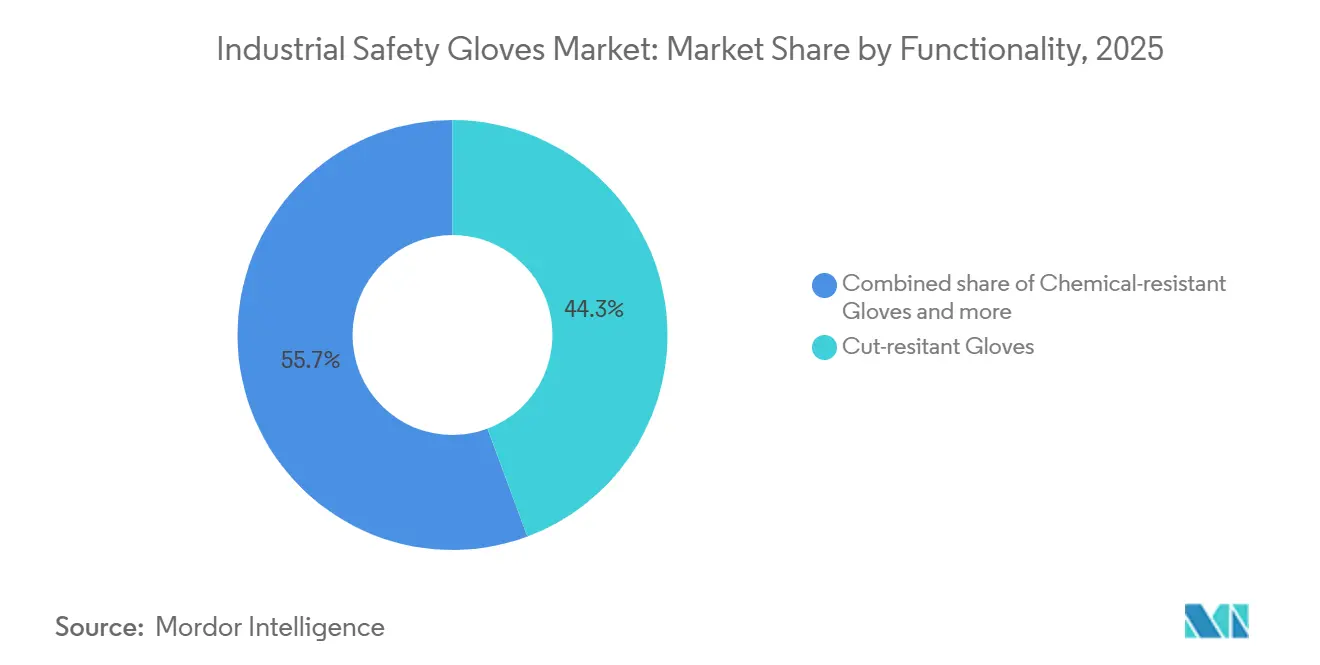

- Por funcionalidad, los guantes resistentes a cortes representaron el 44,32% de la participación en 2025 y los guantes resistentes al calor y a las llamas avanzan a una CAGR del 8,85% hasta 2031.

- Por usuario final, el sector automotriz representó el 24,54% de la demanda de 2025, mientras que la fabricación farmacéutica está preparada para una CAGR del 8,91% entre 2026-2031.

- Por geografía, América del Norte representó el 32,44% del valor en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guantes de Seguridad Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas normas globales de salud y seguridad en el lugar de trabajo | +1.8% | Global, con mayor aplicación en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente enfoque en la seguridad y protección de los empleados | +1.3% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de industrias como la automotriz, la construcción, la minería, los productos químicos y el petróleo y gas | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Aumento de accidentes industriales e incidentes de lesiones | +1.0% | Global, con mayor incidencia en los centros de manufactura emergentes | Corto plazo (≤ 2 años) |

| Avances en materiales para guantes | +1.6% | Global, liderado por centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor demanda de guantes desechables, particularmente en los sectores sanitario y farmacéutico | +1.4% | Clústeres farmacéuticos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normas globales de salud y seguridad en el lugar de trabajo

Las regulaciones de seguridad laboral más estrictas a nivel mundial están impulsando la demanda de guantes de seguridad industrial, ya que las empresas están obligadas a proporcionar una protección adecuada para las manos a fin de prevenir lesiones y evitar repercusiones legales. Las autoridades reguladoras están intensificando las inspecciones, haciendo cumplir los estándares de conformidad e imponiendo sanciones económicas más elevadas, lo que lleva a los empleadores a estandarizar el equipo de protección personal en industrias como la manufactura, la construcción y la manipulación de productos químicos. Por ejemplo, la Administración de Seguridad y Salud Ocupacional (OSHA) estableció la sanción máxima por una infracción grave en 16.550 USD por infracción en 2025, aumentando significativamente el costo del incumplimiento[1]Fuente: Administración de Seguridad y Salud Ocupacional, "Sanciones de la OSHA," osha.gov. En consecuencia, las organizaciones están adoptando cada vez más guantes de protección certificados como medida preventiva, contribuyendo al crecimiento del mercado.

Expansión de industrias como la automotriz, la construcción, la minería, los productos químicos y el petróleo y gas

La expansión de industrias intensivas en mano de obra y propensas a riesgos impulsa significativamente la demanda de guantes de seguridad industrial, ya que los trabajadores suelen manipular herramientas cortantes, materiales pesados, aceites, disolventes y equipos a alta temperatura. Estas industrias incluyen la manufactura, la construcción, la automotriz y el procesamiento de productos químicos, donde el riesgo de lesiones es elevado debido a la naturaleza de las tareas realizadas. El aumento de las capacidades de producción y los proyectos de infraestructura hacen necesario el uso de equipos de protección para las manos a fin de minimizar los riesgos de lesiones y garantizar operaciones ininterrumpidas. Por ejemplo, según datos publicados por el Ministerio de Industrias Pesadas de India en febrero de 2026, con referencia a la Sociedad de Fabricantes de Automóviles de India (SIAM), la industria automotriz por sí sola representa casi el 15% de los ingresos del GST del país y apoya aproximadamente 30 millones de empleos en toda la cadena de valor[2]Fuente: Ministerio de Industrias Pesadas, "ESTADO DEL SECTOR DE INDUSTRIAS PESADAS," pib.gov.in. La escala de tan extensas fuerzas laborales industriales sostiene la adquisición constante de guantes de protección para salvaguardar a los trabajadores y cumplir con las regulaciones. Además, los estrictos estándares de seguridad y las regulaciones gubernamentales enfatizan aún más la importancia del uso de guantes de seguridad industrial en estos sectores para prevenir accidentes laborales y garantizar el bienestar de los empleados.

Avances en materiales para guantes

Los avances en los materiales para guantes están impulsando la mayor adopción de guantes de seguridad industrial al mejorar tanto la protección como la usabilidad. Los fabricantes están introduciendo fibras de alto rendimiento, polímeros diseñados y recubrimientos multicapa que ofrecen mayor resistencia a cortes, perforaciones, productos químicos y calor, manteniendo al mismo tiempo un diseño ligero y flexible. Características como la mayor transpirabilidad, el agarre mejorado en condiciones aceitosas, la compatibilidad con pantallas táctiles y el ajuste ergonómico ayudan a reducir la fatiga del trabajador y aumentar la productividad, fomentando el uso constante de guantes durante las tareas. Además, una mayor durabilidad y los diseños lavables reducen la frecuencia de reemplazo, haciendo que estos guantes sean más rentables para los empleadores. Estas mejoras en rendimiento y comodidad están ampliando su aplicación en la manufactura de precisión, la electrónica, el ensamblaje automotriz y la manipulación de productos químicos, impulsando así el crecimiento del mercado.

Mayor demanda de guantes desechables, particularmente en los sectores sanitario y farmacéutico

Los crecientes requisitos de higiene y control de la contaminación en la producción sanitaria y farmacéutica están impulsando la creciente demanda de guantes de seguridad desechables. Los hospitales, laboratorios e instalaciones de fabricación farmacéutica dependen de los guantes de un solo uso para prevenir la contaminación cruzada entre el personal, los equipos y los productos estériles, lo que requiere reemplazos frecuentes durante las operaciones diarias. Las directrices regulatorias respaldan aún más esta práctica. Por ejemplo, la Guía para la Industria de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA): Productos Farmacéuticos Estériles Producidos mediante Procesamiento Aséptico - Buenas Prácticas de Fabricación Actuales recomienda que los guantes estériles sean regularmente desinfectados o reemplazados después del vestido inicial para reducir los riesgos de contaminación[3]Fuente: Administración de Alimentos y Medicamentos, "Guía para la Industria: Productos Farmacéuticos Estériles Producidos mediante Procesamiento Aséptico - Buenas Prácticas de Fabricación Actuales," fda.gov. Estos estrictos estándares procedimentales conducen a un uso de guantes constante y de alto volumen, posicionando a los guantes desechables como un importante impulsor de crecimiento en el mercado global de guantes de seguridad industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuación y aumento de los precios del látex, el nitrilo y los insumos poliméricos | -1.2% | Global, más agudo en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuerte competencia de fabricantes de bajo costo y menor calidad | -0.9% | Asia-Pacífico y Oriente Medio, con expansión hacia segmentos sensibles al precio a nivel global | Mediano plazo (2-4 años) |

| Mercantilización que causa presión sobre los precios y reducción de márgenes | -0.7% | Global, que afecta particularmente a los fabricantes de nivel medio | Largo plazo (≥ 4 años) |

| Baja conciencia y adopción de EPP en muchos mercados emergentes | -0.5% | Asia del Sur, África Subsahariana y partes de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación y aumento de los precios del látex, el nitrilo y los insumos poliméricos

Las fluctuaciones en los precios de las materias primas clave, incluido el látex natural, el caucho nitrilo y los polímeros sintéticos, representan un desafío para el mercado de guantes de seguridad industrial al aumentar los costos de producción y reducir la estabilidad de los precios. Estos materiales dependen de materias primas petroquímicas y condiciones de suministro agrícola, lo que los hace vulnerables a las fluctuaciones del precio del petróleo crudo, las interrupciones relacionadas con el clima y los problemas de la cadena de suministro. Los aumentos repentinos de costos presionan los márgenes de beneficio de los fabricantes y a menudo resultan en precios más altos para los usuarios finales, lo que desalienta las compras a granel, particularmente entre las industrias pequeñas y medianas. Los costos de insumos inestables también complican los contratos a largo plazo y la gestión de inventarios, retrasando las decisiones de compra y obstaculizando el crecimiento constante del mercado.

Fuerte competencia de fabricantes de bajo costo y menor calidad

La intensa competencia de los productores de bajo costo, en particular los fabricantes no organizados o no certificados, limita el mercado global de guantes de seguridad industrial al ejercer presión a la baja sobre los precios y reducir los márgenes de beneficio de las marcas establecidas. Estos proveedores suelen ofrecer productos de bajo costo que atraen a compradores sensibles al precio, a pesar de no cumplir con los estándares de durabilidad o rendimiento de seguridad. En consecuencia, los fabricantes premium enfrentan desafíos para demostrar valor y justificar precios más altos, especialmente en regiones industriales en desarrollo donde las decisiones de adquisición están principalmente impulsadas por el costo. Este panorama competitivo desalienta la inversión en materiales avanzados e innovación, al tiempo que obstaculiza la adopción de guantes de alto rendimiento certificados, restringiendo en última instancia el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El HPPE Interrumpe el Dominio del Látex

El segmento de látex representó una participación de mercado del 34,34% en 2025, mientras que se proyecta que los guantes de seguridad industrial de Polietileno de Alto Rendimiento (HPPE) crezcan a una tasa del 8,67% durante el período de pronóstico de 2026 a 2031. La demanda de guantes de seguridad industrial de látex está impulsada por su superior elasticidad, sensibilidad táctil y agarre seguro, lo que los hace ideales para tareas de manipulación de precisión en sectores como la atención médica, el procesamiento de alimentos, los laboratorios y la manufactura ligera. Su ajuste ceñido mejora la destreza y reduce la fatiga del trabajador, promoviendo el uso constante durante tareas repetitivas. Además, los guantes de látex proporcionan una protección eficaz contra contaminantes biológicos y productos químicos suaves, siendo rentables en comparación con muchas alternativas sintéticas. Esta combinación de comodidad, control de higiene y asequibilidad los convierte en una opción práctica para aplicaciones de un solo uso de alto volumen.

El crecimiento de los guantes de seguridad industrial de HPPE se atribuye a la creciente demanda de protección avanzada contra cortes en industrias de trabajo pesado como la fabricación de metales, el ensamblaje automotriz, la manipulación de vidrio y la construcción. Las fibras de HPPE ofrecen una alta relación resistencia-peso, lo que permite que los guantes permanezcan ligeros y flexibles mientras proporcionan protección contra bordes afilados y abrasión. Su durabilidad, vida útil prolongada y resistencia a aceites y estrés mecánico reducen la frecuencia de reemplazos y mejoran la productividad. Estos atributos hacen que los guantes de HPPE sean una opción atractiva para los empleadores que priorizan la seguridad de los trabajadores y la eficiencia de costos a largo plazo.

Por Tipo de Producto: Los Desechables Ganan Terreno a Pesar del Liderazgo de los Reutilizables

Los guantes reutilizables representaron el 76,88% del valor de mercado en 2025, lo que refleja su dominio en el ensamblaje automotriz, la construcción y la manufactura general, donde la durabilidad en múltiples turnos y la posibilidad de lavado ofrecen menores costos por uso. Sin embargo, los guantes desechables se están expandiendo a un ritmo del 8,13% anual hasta 2031, impulsados por los protocolos de sala limpia farmacéutica, las regulaciones de seguridad alimentaria y los estándares de control de infecciones en el sector sanitario que exigen productos de un solo uso. La demanda de guantes de seguridad industrial reutilizables está impulsada principalmente por industrias de trabajo pesado como la construcción, el trabajo con metales, la minería y el petróleo y gas, donde los trabajadores están regularmente expuestos a riesgos como la abrasión, los cortes, el calor y los productos químicos. Los empleadores prefieren guantes duraderos fabricados con telas recubiertas, cuero o fibras diseñadas debido a su mayor vida útil, rentabilidad al reducir los reemplazos frecuentes y mayor protección para tareas de alto riesgo. Además, las iniciativas de sostenibilidad promueven el uso de guantes reutilizables, ya que producen menos residuos y apoyan ciclos operativos prolongados manteniendo los estándares de seguridad.

La demanda de guantes de seguridad industrial desechables está aumentando debido a los estrictos requisitos de higiene y control de la contaminación en industrias como la atención médica, los productos farmacéuticos, el procesamiento de alimentos, los laboratorios y la manufactura en sala limpia. Estas industrias dependen de los guantes de un solo uso para prevenir el contacto cruzado entre trabajadores, equipos y productos sensibles, lo que requiere cambios frecuentes de guantes durante las operaciones rutinarias. Su facilidad de uso, limpieza constante y disponibilidad inmediata los hacen indispensables para tareas de corta duración y entornos donde deben mantenerse estrictos estándares de saneamiento.

Por Funcionalidad: La Resistencia al Calor Aumenta en la Fabricación de Baterías

Los guantes resistentes a cortes representaron el 44,32% del segmento de funcionalidad en 2025, impulsados por la demanda de las industrias de ensamblaje automotriz, construcción y fabricación de metales. Sin embargo, se proyecta que las variantes resistentes al calor y a las llamas crezcan a la tasa más rápida, con un crecimiento anual del 8,85% hasta 2031. Los guantes resistentes a cortes tienen una demanda creciente en industrias donde los trabajadores manipulan materiales cortantes, incluidos chapa metálica, vidrio, cuchillas y componentes diseñados. Sectores como la manufactura, el ensamblaje automotriz, la logística, el almacenamiento y la construcción requieren guantes que protejan contra laceraciones mientras mantienen la destreza para tareas precisas. El uso de herramientas de corte automatizadas y líneas de producción más rápidas ha aumentado el riesgo de lesiones, lo que lleva a los empleadores a proporcionar guantes de fibra de alta resistencia que ofrecen tanto flexibilidad como protección mecánica confiable, reduciendo así los accidentes y minimizando el tiempo de inactividad.

Los guantes resistentes al calor y a las llamas se utilizan principalmente en aplicaciones que involucran altas temperaturas, chispas y materiales fundidos, como la soldadura, las fundiciones, la forja, la producción de vidrio y el mantenimiento de petróleo y gas. Estos guantes permiten a los trabajadores manipular equipos y superficies calientes de forma segura sin comprometer el agarre o la destreza. La adopción de materiales aislantes e ignífugos está impulsada por regulaciones de seguridad contra incendios más estrictas y la necesidad de prevenir quemaduras. Las empresas dependen cada vez más de guantes de protección térmica especializados para mejorar la seguridad de los trabajadores y garantizar operaciones ininterrumpidas en entornos de alta temperatura.

Por Usuario Final: El Sector Farmacéutico Supera al Automotriz

El sector automotriz representó el 24,54% de la participación entre los usuarios finales en 2025, la mayor de todas las categorías. Sin embargo, se espera que la fabricación farmacéutica crezca a la tasa más rápida del 8,91% anual hasta 2031. La industria automotriz implica una manipulación manual significativa de piezas metálicas, herramientas, lubricantes y equipos de ensamblaje, lo que plantea riesgos como cortes, abrasiones y exposición a aceites. Los trabajadores dedicados a la soldadura, el estampado, la pintura y el ensamblaje de componentes requieren guantes que garanticen agarre, destreza y protección mecánica mientras mantienen la productividad. El aumento en la producción de vehículos, los diseños de componentes intrincados y la adopción de maquinaria automatizada han intensificado las demandas de seguridad, lo que lleva a los fabricantes a estandarizar los guantes de protección en las líneas de ensamblaje para minimizar lesiones y evitar interrupciones en la producción.

Las instalaciones farmacéuticas requieren un estricto control de la contaminación y una manipulación estéril durante la formulación de medicamentos, el envasado y las pruebas de laboratorio, lo que hace necesario el uso constante de guantes de seguridad. Los empleados deben evitar el contacto directo con ingredientes activos, productos químicos y productos estériles, lo que exige cambios frecuentes de guantes y el cumplimiento de altos estándares de higiene. El cumplimiento de los protocolos de garantía de calidad y las prácticas de sala limpia impulsa el uso de guantes de protección certificados para garantizar la integridad del producto, la seguridad del trabajador y el cumplimiento normativo a lo largo de los procesos de fabricación.

Análisis Geográfico

América del Norte representó el 32,44% del valor del mercado global en 2025, sostenido por la estricta aplicación de la OSHA, las altas tasas de cumplimiento de EPP y un cambio hacia guantes de alto rendimiento en la manufactura automotriz y farmacéutica. En América del Norte, la demanda de guantes de seguridad industrial está impulsada por el énfasis de la región en la prevención de responsabilidades laborales y el cumplimiento de las regulaciones de seguros. Las empresas invierten activamente en equipos de protección para minimizar las reclamaciones de compensación y los riesgos legales. Además, el uso creciente de tecnologías de manufactura avanzadas, como la robótica y los equipos de precisión, hace necesaria una protección especializada para las manos que apoye el control motor fino durante las interacciones humano-máquina. La presencia de grandes distribuidores organizados y contratos de suministro de seguridad promueve la adquisición estandarizada de equipos de protección personal (EPP) en empresas con múltiples instalaciones. Además, los programas de capacitación de la fuerza laboral y las prácticas de seguridad sindical contribuyen al uso constante de guantes en las instalaciones industriales.

Asia-Pacífico se está expandiendo a un ritmo del 8,53% anual hasta 2031, el más rápido entre todas las regiones, impulsado por las adiciones de capacidad de manufactura en China, India y el Sudeste Asiático y por la mejora de la aplicación regulatoria en mercados desarrollados como Japón, Corea del Sur y Australia. En la región de Asia-Pacífico, el mercado de guantes de seguridad industrial está impulsado principalmente por el rápido crecimiento de los clústeres de manufactura de pequeña y mediana escala y los centros de producción por contrato. Estas instalaciones, que abastecen a marcas globales, deben cumplir con los estándares de auditoría de los compradores para la protección de los trabajadores. Las fábricas orientadas a la exportación están adoptando cada vez más equipos de protección estandarizados para cumplir con los requisitos de abastecimiento internacional y superar las inspecciones de cumplimiento de terceros. Además, la expansión de los programas de educación técnica y formación profesional está aumentando la conciencia sobre la prevención de lesiones laborales entre los nuevos trabajadores. El desarrollo de parques industriales organizados y zonas económicas especiales apoya aún más la adquisición centralizada de equipos de protección, garantizando una demanda constante de guantes en toda la región.

En Europa, el mercado de guantes de seguridad industrial está impulsado por un fuerte enfoque en la ergonomía del trabajador y la salud ocupacional a largo plazo. Las empresas están adoptando equipos de protección diseñados para minimizar la tensión y mejorar la comodidad durante los turnos de trabajo prolongados. Los empleadores están incorporando cada vez más equipos de seguridad en las iniciativas de productividad, priorizando guantes que mejoren la precisión del agarre y reduzcan los errores de manipulación en sectores de manufactura de alta calidad como la maquinaria, los componentes aeroespaciales y la ingeniería de precisión. Además, los objetivos de sostenibilidad están fomentando la adopción de productos de protección reciclables y de origen responsable. Los programas estructurados de capacitación y certificación de trabajadores apoyan aún más el uso constante de equipos de protección en los lugares de trabajo industriales.

Panorama regulatorio

Los guantes de seguridad industrial se rigen por normas de seguridad ocupacional que exigen a los empleadores evaluar los riesgos para las manos y proporcionar la protección adecuada, lo que afecta la selección de guantes y la documentación en todos los sectores de usuarios finales. En Estados Unidos, la norma OSHA 29 CFR 1910.138 vincula la selección de guantes a una evaluación de riesgos en el lugar de trabajo, y la agencia elevó la sanción máxima por una infracción grave a 16,550 USD por infracción en 2025, lo que aumenta el riesgo financiero del incumplimiento y respalda la demanda de guantes conformes y específicos para cada tarea.

En Europa, el Reglamento (UE) 2016/425 establece el marco para los equipos de protección individual (EPI) y respalda el marcado CE para guantes de protección, con conformidad respaldada comúnmente por normas armonizadas. La Comisión Europea adoptó la Decisión de Ejecución (UE) 2026/1279 el 12 de junio de 2026, que actualiza la lista de normas armonizadas que respaldan el Reglamento (UE) 2016/425 y sustituye la decisión anterior (2023/941), lo que afecta a las normas de ensayo que los fabricantes referencian para mantener la presunción de conformidad. Los estándares técnicos también continúan evolucionando, incluida la norma ISO 374-1:2024 (publicada en julio de 2024) para protección química y contra microorganismos, y la norma ISO 21420:2020 (confirmada tras revisión sistemática el 4 de diciembre de 2025) para requisitos generales de guantes y métodos de ensayo. Canadá también avanzó en la modernización de la terminología de EPI mediante enmiendas propuestas publicadas en la Canada Gazette el 13 de junio de 2026 para mejorar la coherencia entre las jurisdicciones federales de salud y seguridad ocupacional.

Análisis de la cadena de valor

La cadena de valor de los guantes de seguridad industrial comienza con insumos ascendentes como el látex natural y los polímeros derivados del petróleo (incluidos el látex de nitrilo, el PVC, el poliuretano, el neopreno y el caucho butílico), junto con hilados base como el nailon y el poliéster y aditivos especializados utilizados en la formulación y los recubrimientos. La fabricación normalmente incluye el tejido del forro (a menudo diferenciado por calibre, como 7G/13G/18G), la inmersión en compuestos poliméricos, el curado y el acabado, y mejoras opcionales de agarre, como el refuerzo de puntos, para mejorar el rendimiento frente a la abrasión, el corte, los productos químicos y el calor.

Los proveedores intermedios incluyen productores verticalmente integrados y fabricantes OEM/ODM que adaptan los recubrimientos, forros y la ergonomía a las necesidades de la aplicación, utilizando pruebas internas o de terceros alineadas con normas como ISO 21420:2020 e ISO 374-1:2024, además de sistemas de clasificación regionales como ANSI/ISEA 105-2024. Aguas abajo, los productos pasan por especialistas en seguridad, distribuidores industriales y contratos de adquisición corporativa que atienden a los sectores automotriz, de construcción, químico, logístico y farmacéutico, donde la certificación, la consistencia y la garantía de suministro determinan la selección de proveedores. Los riesgos de precio y continuidad se concentran en la volatilidad de los insumos de látex y nitrilo, así como en la capacidad de mantener procesos consistentes de formulación, inmersión y control de calidad a escala, tanto en las líneas de productos reutilizables como desechables.

Panorama Competitivo

El mercado global de guantes de seguridad industrial está moderadamente consolidado, con grandes fabricantes multinacionales como 3M, Ansell, Honeywell, Top Glove y Radians, Inc. dominando el mercado. Estas empresas aprovechan sus amplias carteras de productos y redes de distribución globales para mantener relaciones sólidas con grandes compradores industriales. Se centran en proporcionar protección certificada y específica para cada aplicación y una calidad de producto constante. Mientras tanto, numerosos fabricantes regionales y de marca privada compiten intensamente, particularmente en segmentos sensibles al precio, creando una presión competitiva continua en las categorías de guantes de protección estándar.

La competencia en el mercado se caracteriza por dos estrategias distintas. Las marcas internacionales establecidas priorizan la expansión de líneas de productos de alto rendimiento, la mejora de las capacidades técnicas y la diferenciación a través de materiales avanzados y diseños especializados adaptados a exigentes aplicaciones industriales. Por otro lado, los fabricantes más pequeños y regionales se centran en la producción rentable y los precios competitivos para asegurar contratos de volumen, particularmente en mercados donde la asequibilidad tiene prioridad sobre las características de rendimiento avanzadas.

La innovación desempeña un papel clave en la diferenciación del mercado, con fabricantes que desarrollan soluciones de protección multifuncionales y guantes diseñados ergonómicamente para tareas industriales complejas. Los esfuerzos también se dirigen hacia equipos de protección conectados y avances en ingeniería de materiales para mejorar la durabilidad y la comodidad del usuario. Sin embargo, la adopción de soluciones avanzadas sigue siendo gradual, ya que los compradores a menudo sopesan los beneficios de rendimiento frente a las consideraciones de costo. Esta dinámica permite que tanto los proveedores premium como los orientados al valor coexistan dentro del panorama competitivo.

Líderes de la Industria de Guantes de Seguridad Industrial

3M Corporation

Ansell Limited

Top Glove Corporation Berhad

Honeywell International Inc.

Radians, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los nuevos proyectos de capacidad y localización apuntan a una oportunidad para los proveedores que puedan ofrecer un rendimiento conforme a la normativa a la vez que mejoran la resiliencia del suministro regional. Las inversiones en fabricación en 2026 en Sri Lanka (la ampliación de capacidad de Hayleys Dipped Products PLC en Kottawa con plantas de inmersión avanzadas y automatización), India (la inversión de Mallcom India Limited en Sanand, Gujarat, que añade líneas de inmersión de NBR y localiza la producción de guantes recubiertos de PU) y Brasil (Supermax Corporation Bhd anunciando una nueva instalación en Paraná como su primera base de producción en América Latina para guantes de examen de caucho natural y nitrilo) sugieren esfuerzos por reducir los plazos de entrega y la dependencia de las importaciones en las principales regiones consumidoras. Para los compradores industriales, esto respalda los casos de abastecimiento en los que la producción local se ajusta a los requisitos específicos de la aplicación en los sectores automotriz, de fabricación general y de entornos higiénicos de un solo uso.

La diferenciación basada en el producto y la certificación también sigue siendo una vía práctica de captación de valor, a medida que las normas y clasificaciones se vuelven más prescriptivas y las adquisiciones especifican cada vez más un rendimiento medible. Actualizaciones como la ISO 374-1:2024 para protección química y el uso continuado de la ISO 21420:2020 para requisitos generales refuerzan la necesidad de pruebas documentadas y trazabilidad, especialmente en la manipulación de productos químicos y la fabricación farmacéutica, donde los cambios de guantes son frecuentes y las auditorías de cumplimiento son rutinarias. La oportunidad también se concentra en categorías especializadas más difíciles de convertir en materia prima genérica, incluidos los desechables resistentes a productos químicos y los guantes reutilizables resistentes al corte de mayor rendimiento basados en fibras avanzadas, donde las empresas que invierten en conocimientos de formulación, inmersión y tejido automatizados e infraestructura de pruebas estandarizada pueden competir más allá de la adquisición basada en el precio.

Desarrollos recientes del sector

- Junio de 2026: Top Glove Corporation Berhad anunció iniciativas de expansión en Tailandia, incluido un bloque adicional previsto para instalar unas 14 líneas de doble formador. La expansión traslada capacidad incremental hacia una base operativa de menor costo y busca respaldar una mayor disponibilidad de producción tanto para las categorías de guantes industriales como de examen, mientras la empresa avanza en sus esfuerzos de automatización y eliminación de cuellos de botella.

- Abril de 2025: Radians, Inc. entró en el mercado de guantes desechables con una gama de 14 estilos de guantes de nitrilo y látex sin polvo. Esto amplió su cartera de EPI más allá de los productos básicos de seguridad industrial y fortaleció su capacidad para competir por programas combinados de protección de manos a través de canales de distribución.

- Abril de 2024: Medicom inauguró su planta de guantes de nitrilo ManiKHeir de 88 millones de EUR en Besse-sur-Braye, Francia, con una capacidad anual declarada de 900 millones de guantes. El establecimiento de fabricación local de nitrilo de un solo uso en Europa respaldó la diversificación de la cadena de suministro regional y creó una fuente más cercana para usuarios regulados de gran volumen, como las operaciones sanitarias y farmacéuticas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos derivados de los guantes utilizados para la protección industrial de las manos durante el trabajo. En estas compras, el guante se selecciona principalmente para reducir el riesgo de lesiones por cortes, productos químicos, calor, abrasión, impacto y peligros similares, y luego se vende a través de los canales habituales de suministro industrial.

Exclusiones de alcance: excluimos los artículos de protección de manos que no sean guantes y los guantes de moda o de uso doméstico general que no se compran para uso de seguridad industrial.

Descripción general de la segmentación

- Por Tipo de Material

- Látex

- Nitrilo

- Polietileno de Alto Rendimiento (HPPE)

- Vinilo

- Neopreno

- Otros

- Por Tipo de Producto

- Guantes Desechables

- Guantes Reutilizables

- Por Funcionalidad

- Guantes Resistentes a Cortes

- Guantes Resistentes a Productos Químicos

- Guantes Resistentes al Calor y a las Llamas

- Otros

- Por Usuario Final

- Automotriz

- Construcción

- Industria Alimentaria

- Farmacéutica

- Minería

- Petróleo y Gas

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Australia

- Corea del Sur

- Indonesia

- Vietnam

- Malasia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre cómo la demanda de guantes evoluciona con la actividad industrial y la aplicación de normas de seguridad. Utilizamos fuentes públicas como directrices de reguladores de seguridad ocupacional y estadísticas de lesiones (por ejemplo, OSHA y NIOSH), la Oficina de Estadísticas Laborales de EE. UU., Eurostat y series de datos comerciales de UN Comtrade para comprender la dependencia de las importaciones y la presión de precios por región.

Para ajustar los insumos del modelo, también revisamos artículos evaluados por pares y referencias normativas sobre el rendimiento de los EPI (como los métodos de ensayo ISO y EN), junto con páginas web de asociaciones y distribuidores que describen los casos de uso comunes y el comportamiento de compra. Se utilizaron informes anuales, presentaciones a inversores y comunicados de prensa para seguir los cambios en la combinación de productos entre guantes desechables y reutilizables, y para observar cómo las fluctuaciones de las materias primas pueden trasladarse a los precios. Además, se utilizaron selectivamente suscripciones de pago que respaldan datos financieros de empresas y el análisis de patentes para verificar la dirección de los ingresos y las tendencias de innovación. Estas fuentes son ilustrativas, y también se consultaron muchas otras referencias públicas para recopilar, validar y aclarar los supuestos finales.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se contabiliza como uso de seguridad industrial y cómo varía el precio de venta promedio según el tipo de guante y el nivel de rendimiento. Hablamos con partes interesadas de los sectores de fabricación, construcción, petróleo y gas, y otros usuarios intensivos, junto con encuestados del lado de la distribución, de modo que las brechas de la investigación documental pudieran cerrarse y los supuestos pudieran triangularse en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 36% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 52% | América: 24% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye con un enfoque descendente que reconstruye la demanda a partir de la exposición de la fuerza laboral industrial y las señales de actividad, filtrándola luego a través de la adopción de medidas de seguridad y el comportamiento de reemplazo. En la práctica, mapeamos la base de trabajadores abordable en los sectores clave, aplicamos una tasa de uso y reemplazo, y traducimos las unidades en valor mediante una escala de ASP que refleja la combinación de desechables y reutilizables y los grados de rendimiento.

Para mantener totales realistas, los resultados se corroboran con aproximaciones ascendentes selectivas, como verificaciones de canales de proveedores y distribuidores y cálculos de volumen muestreado por ASP para los principales segmentos de usuarios finales, y luego se ajustan donde surgen discrepancias. El modelo utiliza insumos repetibles, incluidos indicadores de empleo y producción industrial, actividad de construcción y fabricación, patrones reportados de lesiones laborales que impulsan el gasto en cumplimiento, flujos comerciales de materiales clave para guantes y movimientos de precios vinculados a las materias primas que afectan la progresión del ASP.

Para la previsión, se utiliza primero un análisis de escenarios que refleja diferentes trayectorias para la producción industrial, la intensidad de la aplicación normativa y el traslado de los costos de insumos. El escenario elegido se alinea luego con el consenso de expertos obtenido en las entrevistas. Cuando una verificación ascendente no puede cubrir un país pequeño o un usuario final de nicho, la parte faltante se completa mediante indicadores indirectos (por ejemplo, empleo industrial y dependencia de importaciones) antes de incorporarse a los totales regionales.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que una sola serie de datos no determine la cifra final. Comparamos el valor modelado con señales independientes, incluida la dirección del valor comercial, las tendencias de producción industrial y la intensidad esperada del gasto en guantes según el uso final, y luego revisamos cualquier gran variación país por país antes de la aprobación final.

Si se detecta un valor atípico, los analistas revisan de nuevo los supuestos subyacentes, reconsideran el momento de la conversión de divisas y vuelven a contactar a determinados encuestados cuando el cambio parece estar relacionado con los precios o la combinación de productos, y no con la demanda real. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios en las normas de seguridad o movimientos bruscos en los precios de las materias primas. Antes de la entrega, se realiza un último repaso para garantizar que los últimos indicadores públicos se reflejen en la visión de mercado.

El tamaño del mercado de guantes de seguridad industrial de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los guantes de seguridad industrial pueden parecer muy dispares porque la misma compra de guantes puede contabilizarse bajo diferentes categorías, y porque los supuestos de precios se manejan de forma diferente entre los distintos años. La diferencia suele explicarse por los límites del alcance, cómo se tratan las combinaciones de desechables y reutilizables, y si las cifras reflejan un escenario base estable o un aumento más agresivo de precio y volumen.

En este estudio, los principales factores de la diferencia fueron la frecuencia de actualización y la forma en que el movimiento del ASP se sincroniza con las fluctuaciones de las materias primas y los cambios en la combinación de productos, seguidos de verificaciones frente a señales comerciales y actividad de uso final, que luego se vuelven a comprobar durante las actualizaciones anuales, una periodicidad que aplica Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,34 mil millones de USD (2026) | |

| Editorial Sectorial A | 7,14 mil millones de USD (2024) | Utiliza un año base anterior y un nivel de ASP implícito inferior, y su alcance tiende a anclarse a una visión más limitada del gasto en EPI industrial, lo que puede subestimar las mejoras de nivel de rendimiento y parte de la intensidad de reemplazo en la industria pesada. |

| Consultora de Investigación Global B | 8,90 mil millones de USD (2024) | Construye el valor de forma más ajustada en torno a la cobertura por país y una estructura fija de año base, lo que puede pasar por alto cambios posteriores en la combinación de guantes desechables y reutilizables y puede no ajustar completamente el momento de la conversión de divisas y el traslado de precios cuando los costos de los insumos cambian rápidamente. |

Al observar las tres cifras en conjunto, la principal lección es que las decisiones de alcance y sincronización importan tanto como los cálculos. Al mantener el conjunto de demanda vinculado a la exposición de los trabajadores en el uso final, y al actualizar los supuestos de precio y divisa en función de señales observables, obtenemos un tamaño de mercado que resulta más fácil de rastrear y reproducir cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerá la demanda global de guantes de seguridad industrial de 2026 a 2031?

Se espera que el valor de consumo agregado aumente a una CAGR del 7,41%, elevando el tamaño del mercado de guantes de seguridad industrial de 13.340 millones de USD a 19.070 millones de USD.

¿Qué material ganará mayor participación para 2031?

Se proyecta que los guantes de HPPE registren el mayor crecimiento, expandiéndose a un ritmo del 8,67% anual a medida que los compradores del sector automotriz y de la construcción actualicen a niveles de corte ANSI A9.

¿Qué región añadirá los mayores ingresos absolutos durante el período de pronóstico?

Se prevé que Asia-Pacífico crezca a un ritmo del 8,53% anual, beneficiándose de las nuevas líneas de manufactura en China, India y Vietnam junto con el endurecimiento de los estándares regionales.

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

La fabricación farmacéutica registra la CAGR más rápida del 8,91% debido a que la expansión de la biofabricación y las normas de Buenas Prácticas de Manufactura (BPM) exigen guantes desechables resistentes a productos químicos especializados.

Última actualización de la página el: