Tamaño y Participación del Mercado de Alimentos Envasados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.61 Billones de dólares |

| Tamaño del Mercado (2031) | 8.15 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

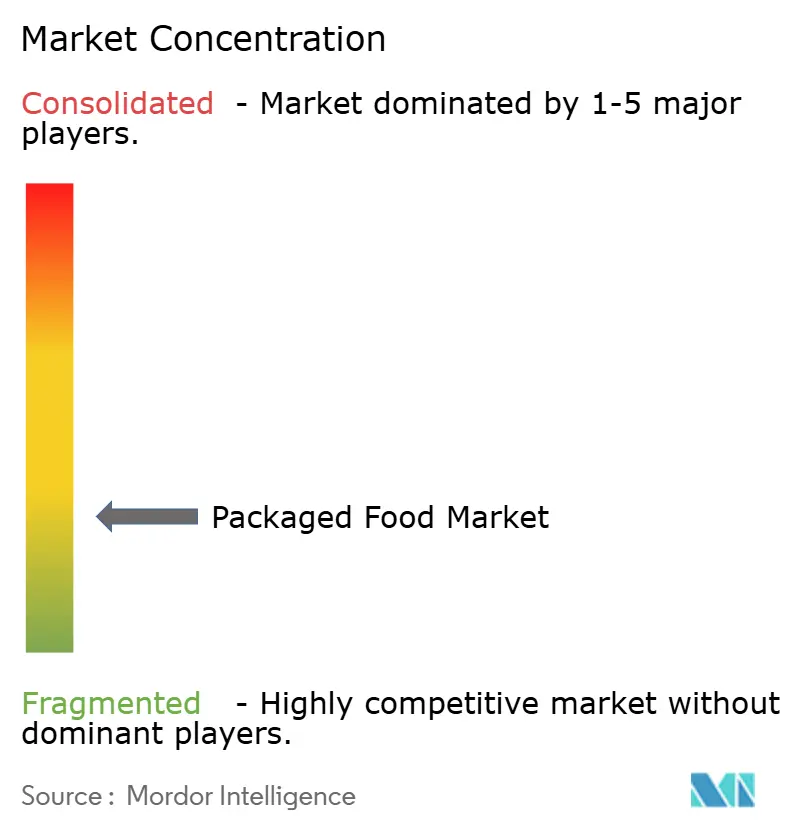

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Envasados por Mordor Intelligence

El tamaño del mercado de alimentos envasados fue valorado en 6,34 billones de USD en 2025 y se estima que crecerá desde 6,61 billones de USD en 2026 hasta alcanzar los 8,15 billones de USD para 2031, a una CAGR del 4,28% durante el período de pronóstico (2026-2031). La rápida urbanización, el aumento de los ingresos disponibles en las economías emergentes y la preferencia de los consumidores por productos convenientes pero ricos en nutrientes están redefiniendo la dinámica de las categorías. La demanda se orienta hacia opciones naturales, orgánicas y libres de alérgenos, mientras que las declaraciones funcionales como probiótico, alto en proteínas y beneficios fortificados migran de líneas de nicho a los estantes principales. Los patrones de distribución se están fragmentando a medida que el comercio electrónico comprime las ventanas de entrega por debajo de quince minutos en las ciudades densas, lo que obliga a los supermercados a adaptar zonas de microcumplimiento. Mientras tanto, los mandatos de sostenibilidad están acelerando la innovación en materiales, alejando el envasado de los plásticos de un solo uso hacia sustratos a base de fibra o reciclables enzimáticamente, incluso con una prima de costo del 15-25%. La intensidad competitiva en el mercado de alimentos envasados está aumentando a medida que los actores establecidos reducen los SKU de bajo rendimiento y adquieren especialistas en productos de origen vegetal para asegurar relevancia entre las cohortes más jóvenes.

Conclusiones Clave del Informe

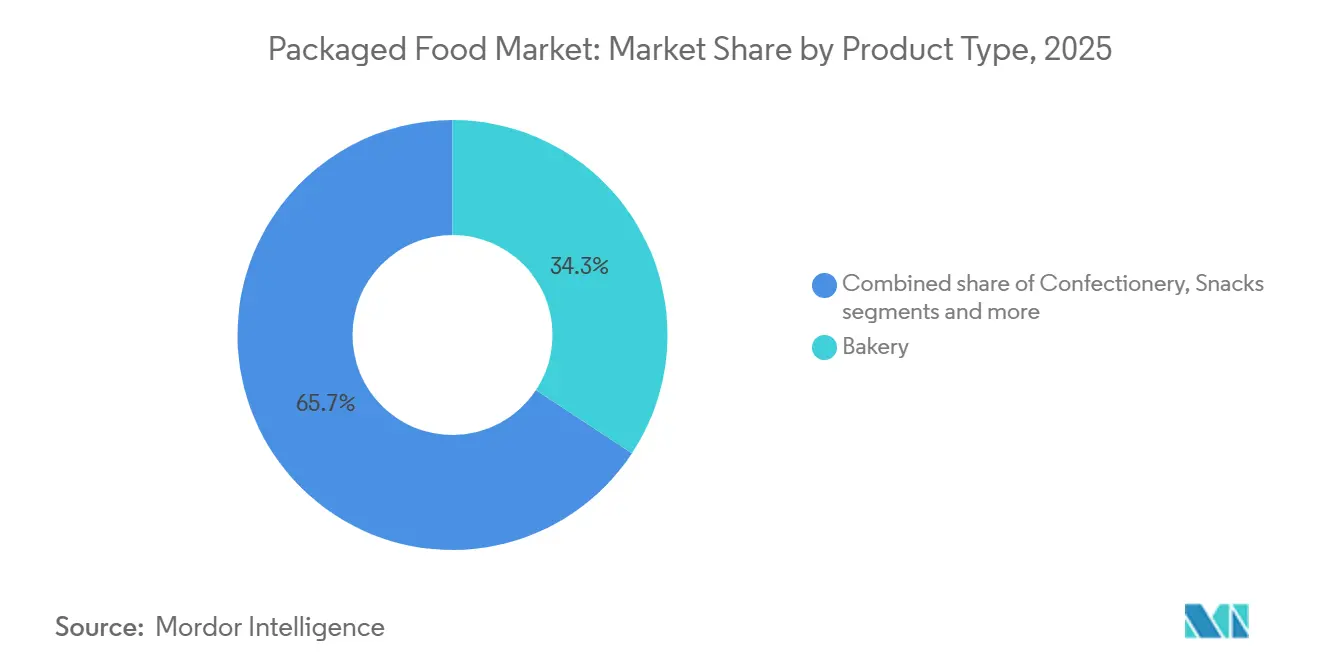

- Por tipo de producto, los productos de panadería lideraron con una participación del 34,27% en el mercado de alimentos envasados en 2025, mientras que se proyecta que los lácteos y las alternativas lácteas crecerán a una CAGR del 4,81% hasta 2031.

- Por categoría, los artículos convencionales controlaron el 76,38% del tamaño del mercado de alimentos envasados en 2025, pero se espera que el segmento natural, orgánico y libre de alérgenos se expanda a una CAGR del 5,43% hasta 2031.

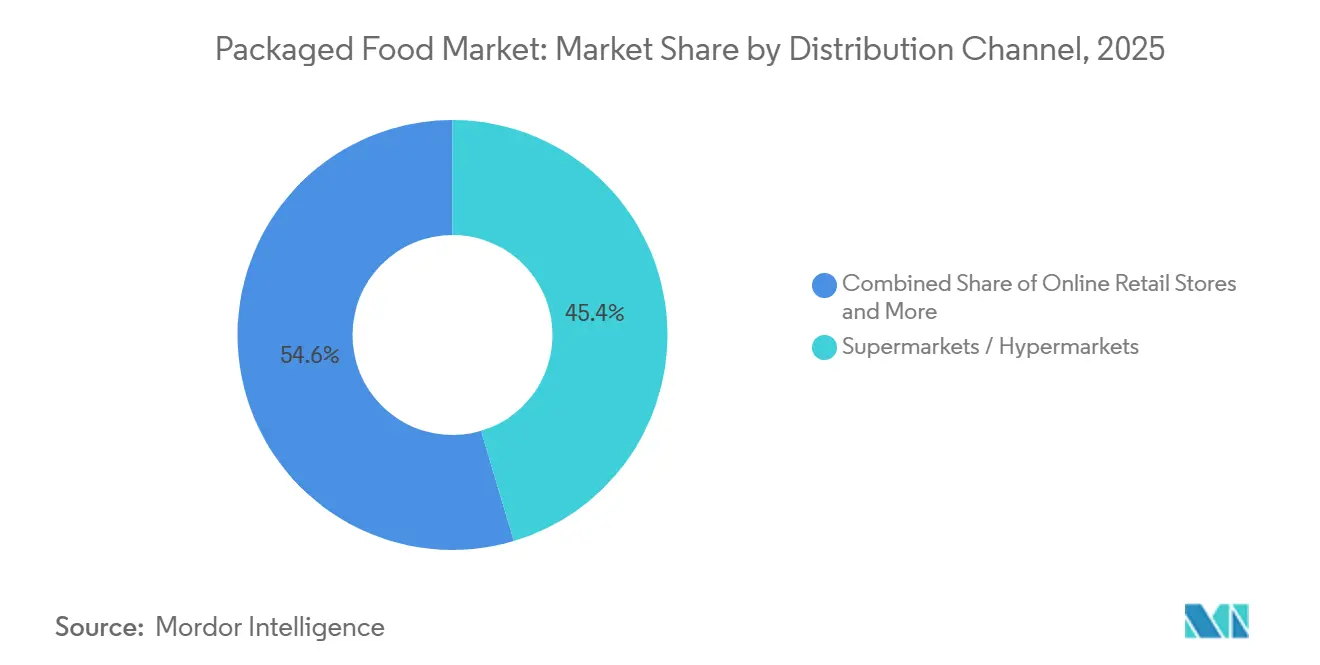

- Por canal de distribución, los supermercados e hipermercados capturaron una participación del 45,38% en el mercado de alimentos envasados en 2025, mientras que se prevé que el comercio minorista en línea avance a una CAGR del 5,57% durante 2026-2031.

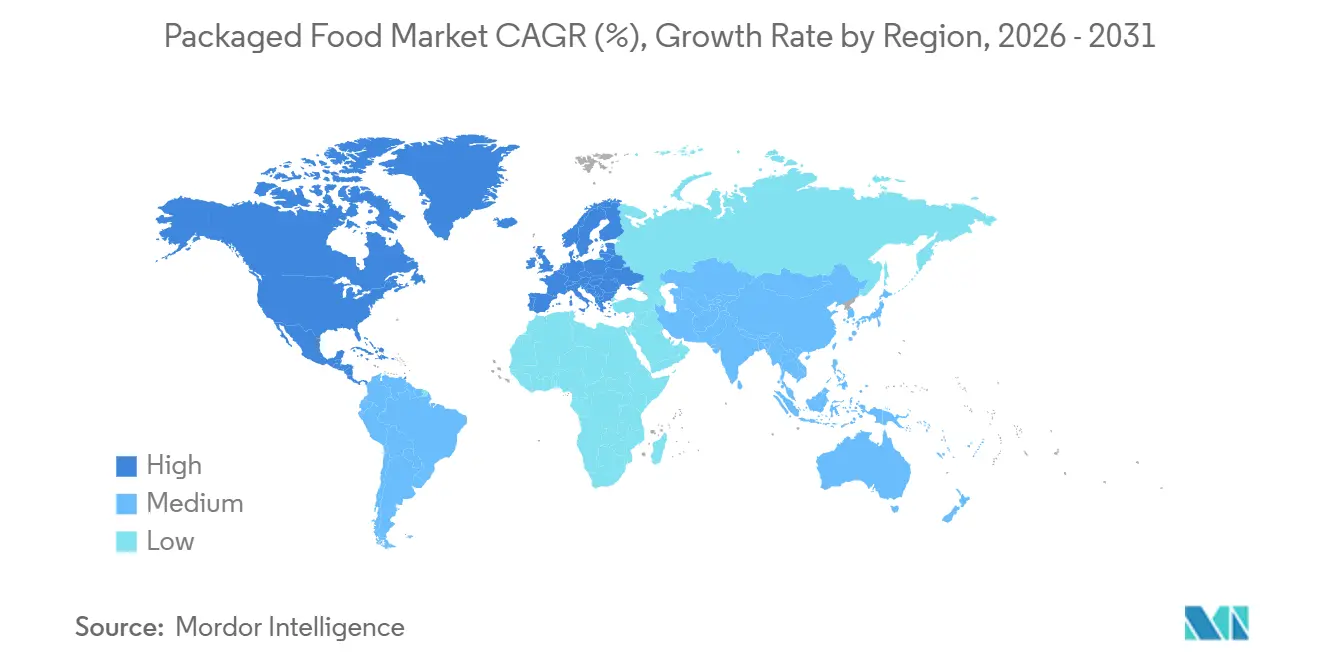

- Por geografía, Asia-Pacífico mantuvo la mayor posición regional con un 33,67% en 2025, mientras que América del Sur está preparada para registrar la CAGR más rápida del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Envasados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exploración de sabores étnicos y globales | +0.6% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Demanda creciente de alimentos funcionales y orientados a la salud | +0.9% | Global, más fuerte en América del Norte, Europa y los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en soluciones de envasado sostenible y reciclable | +0.5% | Europa (cumplimiento del PPWR), América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia creciente de los consumidores por ingredientes de etiqueta limpia y transparentes | +0.7% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico urbana y América del Sur | Mediano plazo (2-4 años) |

| Creciente personalización y desarrollo de productos basado en preferencias dietéticas | +0.4% | América del Norte, Europa, centros urbanos prósperos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación de productos y premiumización en las categorías de alimentos envasados | +0.8% | Global, con concentración del segmento premium en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exploración de sabores étnicos y globales

El creciente interés de los consumidores en la exploración de sabores étnicos y globales está impulsando significativamente la innovación y el desarrollo de productos en el mercado de alimentos envasados. La mayor exposición cultural a través de los viajes, los medios digitales y las poblaciones urbanas multiculturales ha animado a los consumidores a experimentar con cocinas internacionales y perfiles de sabor diversos. Los fabricantes de alimentos envasados están respondiendo con la introducción de productos inspirados en sabores asiáticos, latinoamericanos, de Oriente Medio y mediterráneos para satisfacer las preferencias gustativas en evolución. Esta tendencia es particularmente fuerte entre los consumidores más jóvenes que buscan experiencias culinarias novedosas y auténticas en formatos convenientes. Los lanzamientos de edición limitada, los sabores de fusión y las recetas de inspiración regional están ayudando a las marcas a diferenciar sus ofertas en entornos minoristas competitivos en el mercado de alimentos envasados. Además, la creciente popularidad de las comidas listas para consumir y los productos de snacks con condimentos globales apoya un mayor compromiso del consumidor y compras repetidas.

Demanda creciente de alimentos funcionales y orientados a la salud

Los consumidores están impulsando el crecimiento en el mercado de alimentos envasados al priorizar la nutrición y la salud preventiva en sus dietas diarias. La creciente conciencia sobre los problemas de salud relacionados con el estilo de vida, como la obesidad, la diabetes y los problemas digestivos, está impulsando la demanda de productos con beneficios nutricionales mejorados. La Federación Internacional de Diabetes (FID) informa que en 2024, 589 millones de adultos de entre 20 y 79 años vivían con diabetes, con proyecciones que alcanzan los 853 millones para 2050[1] Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org. Los fabricantes están introduciendo alimentos fortificados, snacks ricos en proteínas, artículos probióticos y productos enriquecidos con vitaminas, minerales y fibra. Los compradores conscientes de la salud prefieren cada vez más las formulaciones de etiqueta limpia, el contenido reducido de azúcar y los ingredientes naturales. La Encuesta de Alimentos y Salud 2024 del Consejo Internacional de Información Alimentaria muestra que el 67% de los estadounidenses considera que la salubridad es crucial en las elecciones de alimentos y bebidas, lo que destaca la fuerte influencia de las tendencias de bienestar en el comportamiento de compra[2]Fuente: El Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud del IFIC 2024,"ific.org. El interés en los ingredientes que refuerzan la inmunidad y los ingredientes funcionales continúa creciendo en el mercado de alimentos envasados, impulsado por un enfoque en la gestión de la salud a largo plazo.

Preferencia creciente de los consumidores por ingredientes de etiqueta limpia y transparentes

Los consumidores están mostrando una preferencia más fuerte por las marcas que adoptan materiales ecológicos, reducen el uso de plástico y promueven la reciclabilidad o biodegradabilidad en los formatos de envasado. Los fabricantes están invirtiendo en envasado ligero, alternativas a base de papel y diseños reutilizables para alinearse con los objetivos de sostenibilidad mientras mantienen la seguridad del producto y la vida útil. El envasado sostenible también mejora la percepción de la marca, particularmente entre los consumidores con conciencia ambiental que buscan opciones de consumo responsable. Según la Encuesta de Alimentos y Salud del IFIC 2024, los alimentos etiquetados como "Natural", "Orgánico" o "Saludable" se encuentran entre las principales señales en tienda, con el 36% de los consumidores estadounidenses prefiriendo dichos atributos, lo que refleja el cambio más amplio hacia la transparencia y la sostenibilidad en los productos alimenticios[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud del IFIC 2024", ific.org. Esta preferencia anima a las empresas del mercado de alimentos envasados a integrar el envasado sostenible con el posicionamiento de etiqueta limpia para fortalecer el atractivo del producto. A medida que la presión regulatoria y las expectativas de los consumidores continúan aumentando, la innovación en envasado sostenible sigue siendo un enfoque estratégico clave para los fabricantes de alimentos envasados.

Innovación en soluciones de envasado sostenible y reciclable

La innovación en soluciones de envasado sostenible y reciclable apoya cada vez más el crecimiento en el mercado de alimentos envasados a medida que las preocupaciones ambientales influyen en el comportamiento de compra de los consumidores. Los fabricantes de alimentos están adoptando materiales reciclables, biodegradables y compostables para reducir el impacto ambiental mientras mantienen la seguridad del producto y la estabilidad en los estantes. El cambio hacia el envasado ligero y la reducción del uso de plástico también ayuda a las empresas a reducir los costos de transporte y las emisiones de carbono. Además, el envasado sostenible mejora el valor de la marca y fortalece la confianza del consumidor, particularmente entre los compradores con conciencia ambiental. Los gobiernos y los organismos reguladores están fomentando aún más la adopción de envasado ecológico a través de regulaciones más estrictas de gestión de residuos y reciclaje. Las empresas del mercado de alimentos envasados también están invirtiendo en diseños de envasado que mejoran la reciclabilidad sin comprometer la conveniencia ni la calidad del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el azúcar, la sal y los conservantes | -0.5% | Global, con regulaciones estrictas en Europa, América del Norte y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos de insumos, mano de obra, energía y producción | -0.8% | Global, agudo en los centros de fabricación intensivos en energía en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y volatilidad de los precios de las materias primas | -0.6% | Global, con impacto pronunciado en los segmentos dependientes de materias primas y los mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos y costos de cumplimiento | -0.4% | Europa (EFSA, PPWR), América del Norte (FDA), Asia-Pacífico (FSSAI), América del Sur (ANVISA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el azúcar, la sal y los conservantes

Las crecientes preocupaciones de salud relacionadas con los altos niveles de azúcar, sal y conservantes están limitando el potencial de crecimiento del mercado de alimentos envasados a medida que los consumidores se vuelven más cautelosos sobre el consumo de ingredientes. La creciente conciencia sobre las condiciones relacionadas con el estilo de vida, como la obesidad, la hipertensión, la diabetes y las enfermedades cardiovasculares, ha llevado a los consumidores a examinar las etiquetas nutricionales con mayor cuidado. Muchos productos de alimentos envasados son frecuentemente percibidos como altamente procesados, lo que puede disuadir a los consumidores conscientes de la salud de su consumo frecuente. Los organismos reguladores de varios países también están introduciendo requisitos de etiquetado más estrictos y directrices de reformulación para reducir el contenido de sodio y azúcar en los alimentos procesados. Esto ha aumentado la presión sobre los fabricantes para reformular los productos mientras mantienen el sabor, la textura y la vida útil, lo que a menudo conlleva mayores costos de producción. Además, la percepción negativa de los consumidores hacia los conservantes y aditivos artificiales está fomentando un cambio hacia alternativas frescas o mínimamente procesadas en el mercado de alimentos envasados.

Aumento de los costos de insumos, mano de obra, energía y producción

El aumento de los costos de insumos, mano de obra, energía y producción está planteando desafíos significativos para el mercado de alimentos envasados, impactando la rentabilidad y las estrategias de precios de los fabricantes. Las fluctuaciones en el costo de las materias primas, como granos, lácteos, aceites y edulcorantes, afectan directamente los gastos de producción, mientras que el aumento de los costos laborales se suma a los gastos operativos. Los procesos intensivos en energía, incluidos la fabricación, la refrigeración y el transporte, contribuyen aún más a los mayores costos de producción. Estos gastos crecientes a menudo obligan a las empresas a ajustar los precios de los productos, lo que puede afectar la demanda de los consumidores, particularmente en los segmentos sensibles al precio. Las interrupciones en la cadena de suministro y las presiones inflacionarias en los mercados clave exacerban la volatilidad de los costos, lo que hace que la planificación a largo plazo sea más desafiante para los fabricantes. Además, los productores más pequeños y medianos pueden enfrentar mayores dificultades para absorber estos costos en comparación con las empresas más grandes e integradas, lo que podría limitar su competitividad en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas Lácteas Interrumpen las Categorías Tradicionales

Los productos de panadería representaron la mayor participación del mercado de alimentos envasados en 2025, contribuyendo con el 34,27% de los ingresos totales del mercado, impulsados principalmente por su amplio consumo y la fuerte familiaridad de los consumidores en todas las regiones. Productos como pan, galletas, pasteles, pastelería y snacks horneados salados continúan siendo opciones convenientes de comida y snack para consumidores con estilos de vida ocupados. El segmento se beneficia de la frecuente innovación de productos, incluidas formulaciones más saludables como variantes de grano integral, alto contenido de fibra y reducido en azúcar, que ayudan a mantener una fuerte demanda entre los consumidores conscientes de la salud. Además, la expansión del comercio minorista organizado y las plataformas de comestibles en línea ha mejorado la accesibilidad y visibilidad de los productos en el mercado de alimentos envasados, fortaleciendo aún más el rendimiento de las ventas.

Se proyecta que los lácteos y las alternativas lácteas sean el segmento de más rápido crecimiento en el mercado de alimentos envasados, con una CAGR esperada del 4,81% hasta 2031. El crecimiento en este segmento está en gran medida respaldado por la creciente conciencia de los consumidores sobre la nutrición, la ingesta de proteínas y los beneficios funcionales para la salud asociados con los productos lácteos. Al mismo tiempo, la creciente conciencia sobre la intolerancia a la lactosa y la creciente popularidad de las dietas de origen vegetal han acelerado la demanda de alternativas lácteas como productos a base de almendra, soja, avena y coco. Los fabricantes en el mercado de alimentos envasados están expandiendo activamente las carteras de productos con ofertas fortificadas, bajas en grasa y ricas en probióticos para satisfacer las preferencias cambiantes de los consumidores. La introducción de sabores innovadores, formatos de envasado convenientes y bebidas lácteas listas para consumir ha fortalecido aún más la expansión del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Segmentos Natural y Orgánico Ganan Participación

Se prevé que la categoría natural, orgánica y libre de alérgenos crezca a un 5,43% hasta 2031, superando significativamente al segmento convencional, que mantuvo el 76,38% del mercado en 2025. Esta divergencia refleja un cambio estructural en las prioridades de los consumidores, donde la procedencia de los ingredientes y los métodos de producción se están convirtiendo en los principales impulsores de compra, particularmente entre los millennials urbanos y las cohortes de la Generación Z que demuestran una mayor disposición a pagar por productos orgánicos certificados y no transgénicos. Los productos convencionales siguen siendo dominantes debido a la sensibilidad al precio en los mercados emergentes y las zonas rurales, donde las limitaciones de ingresos limitan el acceso a alternativas de precio premium, aunque incluso dentro de este segmento, los fabricantes están introduciendo submarcas "mejores para ti" que incorporan granos integrales, sodio reducido y sin aditivos artificiales para capturar la demanda de mejora de categoría.

Los estándares de certificación como USDA Organic, EU Organic e India Organic están emergiendo como diferenciadores clave. Los minoristas ahora están dedicando espacio premium en los estantes a estos productos certificados. Mientras tanto, las plataformas de comercio electrónico están incorporando filtros orgánicos, mejorando la visibilidad de los productos. En un movimiento notable, PepsiCo lanzó una línea de snacks orgánicos bajo su marca Frito-Lay en 2025. Esta línea, elaborada con maíz no transgénico y aceite de girasol, recaudó 120 millones de USD en su año inaugural, lo que subraya la viabilidad del posicionamiento orgánico incluso en sectores tradicionalmente impulsados por materias primas. Sin embargo, la expansión de la categoría enfrenta obstáculos. Las materias primas orgánicas requieren un manejo especializado y trazabilidad, lo que eleva los costos logísticos entre un 10-15%. Este gasto adicional plantea desafíos, especialmente para los fabricantes más pequeños que buscan ingresar al mercado.

Por Canal de Distribución: El Comercio Electrónico Remodela la Economía Minorista

Los supermercados e hipermercados representaron la mayor participación del mercado de alimentos envasados en 2025, representando el 45,38% de las ventas totales, principalmente debido a su amplia variedad de productos y la fuerte confianza de los consumidores. Estos formatos minoristas ofrecen a los consumidores la ventaja de las compras en un solo lugar, lo que les permite comparar múltiples marcas, tipos de productos y rangos de precios dentro de una sola ubicación. La disponibilidad de ofertas promocionales, opciones de compra al por mayor y productos de marca propia fortalece aún más la preferencia de los consumidores por estos canales. Además, las cadenas de suministro bien establecidas y la gestión eficiente del inventario permiten a los supermercados e hipermercados mantener una disponibilidad constante de productos, particularmente para las categorías de alimentos envasados de alta demanda.

Se proyecta que el comercio minorista en línea sea el canal de distribución de más rápido crecimiento en el mercado de alimentos envasados, con una expansión esperada a una CAGR del 5,57% durante 2026-2031. La creciente adopción de teléfonos inteligentes, la mejora de la penetración de internet y la creciente popularidad de los sistemas de pago digital han acelerado significativamente las compras de comestibles en línea. Los consumidores se sienten cada vez más atraídos por la conveniencia de la entrega a domicilio, las opciones de pedido flexibles y el acceso a una gama más amplia de productos de alimentos envasados nacionales e internacionales. Las plataformas de comercio electrónico en el mercado de alimentos envasados también ofrecen recomendaciones personalizadas, modelos de compra por suscripción y precios competitivos, que mejoran el compromiso y la lealtad de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó la mayor participación del mercado de alimentos envasados en 2025, con el 33,67% del mercado global, impulsada por su gran base de población, la rápida urbanización y la evolución de los estilos de vida de los consumidores. El aumento de los ingresos disponibles en países como China, India y otros mercados clave está acelerando el crecimiento en el mercado de alimentos envasados. Indonesia y Vietnam han acelerado la demanda de productos alimenticios convenientes, listos para consumir y de valor agregado. La expansión de la infraestructura minorista moderna, incluidos supermercados, hipermercados y plataformas de comercio electrónico, ha mejorado aún más la accesibilidad de los productos en las zonas urbanas y semiurbanas. Además, los cambios en los patrones dietéticos, la creciente participación de las mujeres en la fuerza laboral y la creciente demanda de snacks envasados, productos lácteos y alimentos congelados continúan apoyando un fuerte consumo regional.

Se proyecta que América del Sur registre la tasa de crecimiento más rápida, con una CAGR del 5,03% hasta 2031, respaldada por la mejora de la estabilidad económica, el aumento de las poblaciones urbanas y la creciente adopción de alimentos envasados y de conveniencia. Países como Brasil, Argentina y Chile están siendo testigos de un cambio gradual del consumo tradicional de alimentos frescos hacia alternativas envasadas debido a los cambios en los patrones de trabajo y las limitaciones de tiempo entre los consumidores. La creciente presencia de marcas internacionales de alimentos junto con la expansión de las capacidades de producción doméstica ha mejorado la disponibilidad y variedad de productos en la región.

Europa, América del Norte y Oriente Medio y África representan colectivamente mercados maduros pero en evolución, caracterizados por una fuerte demanda de productos alimenticios premium, orientados a la salud y envasados de manera sostenible. En América del Norte y Europa, las preferencias de los consumidores están cada vez más moldeadas por formulaciones de etiqueta limpia, ingredientes orgánicos y alimentos funcionales, impulsando la innovación entre los fabricantes de alimentos establecidos. Mientras tanto, la región de Oriente Medio y África está experimentando un crecimiento gradual respaldado por la creciente urbanización, la expansión de la infraestructura minorista y la creciente dependencia de los alimentos envasados importados, particularmente en los países del Consejo de Cooperación del Golfo (CCG).

Panorama Competitivo

El mercado de alimentos envasados está muy fragmentado, con la presencia de numerosas corporaciones multinacionales, fabricantes regionales y marcas de marca propia que compiten en diversas categorías de productos. Los actores globales como Nestlé SA, PepsiCo Inc. y Mondelez International mantienen posiciones sólidas en el mercado a través de amplias carteras de productos, un fuerte reconocimiento de marca y redes de distribución bien establecidas. Sin embargo, los fabricantes regionales y locales continúan capturando una participación de mercado significativa al ofrecer productos culturalmente relevantes, precios competitivos y sabores localizados adaptados a las preferencias de los consumidores regionales. La fragmentación del mercado fomenta la innovación continua, ya que las empresas compiten a través de la diferenciación de productos, la innovación en el envasado y las ofertas de valor agregado para fortalecer la lealtad de los consumidores y expandir su presencia en el mercado.

La competencia en el mercado de alimentos envasados está impulsada principalmente por los cambios en las preferencias de los consumidores, particularmente la creciente demanda de productos alimenticios más saludables, de etiqueta limpia y funcionales. Las empresas líderes en la industria de alimentos envasados están invirtiendo activamente en investigación y desarrollo para reformular productos con azúcar, sal y aditivos artificiales reducidos mientras mantienen el sabor y la conveniencia. Las fusiones, adquisiciones y asociaciones estratégicas se observan con frecuencia a medida que las empresas buscan expandir su alcance geográfico y fortalecer las eficiencias de la cadena de suministro. Al mismo tiempo, las marcas de marca propia de los grandes minoristas están ganando terreno debido a los precios competitivos y la mejora de la calidad, intensificando la competencia para las marcas establecidas.

El panorama competitivo también está moldeado por la evolución de los canales minoristas y los avances tecnológicos en la distribución y el compromiso del consumidor. El rápido crecimiento del comercio electrónico y el comercio minorista omnicanal ha permitido tanto a los grandes como a los pequeños actores del mercado de alimentos envasados llegar a bases de consumidores más amplias, aumentando la accesibilidad al mercado y la competencia. Las iniciativas de sostenibilidad, incluido el envasado ecológico y el abastecimiento responsable, se están convirtiendo en diferenciadores importantes entre los participantes de la industria de alimentos envasados. Si bien las grandes empresas multinacionales continúan dominando en términos de ingresos, la fuerte presencia de actores regionales y de nicho garantiza que el mercado siga siendo altamente competitivo e impulsado por la innovación.

Líderes de la Industria de Alimentos Envasados

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Campco presentó tres nuevas ofertas de chocolate en su sede en Mangaluru. La línea incluye chocolate negro Dark Delight, trufas premium Dome Delight y los recién introducidos Campco Eclairs con sabor a naranja.

- Junio de 2025: Beeup, la marca de snacks fundada por David Beckham, debutó en Target, un importante minorista estadounidense. La línea de snacks de frutas de la marca, con tres sabores Very Berry, Tropical Mix y Sour Watermelon, cuenta con credenciales no transgénicas. Además, se comercializa como "libre de colorantes sintéticos" y "sabores artificiales". Este énfasis en los ingredientes naturales se alinea estratégicamente con el creciente escrutinio legislativo sobre los colorantes alimentarios en los Estados Unidos.

- Abril de 2025: Britannia Industries Ltd ha lanzado su muy esperada gama de yogur griego, subrayando un momento fundamental en el recorrido de innovación de la marca. Con este debut, Britannia tiene como objetivo expandir la categoría de yogur mientras eleva las expectativas de los consumidores, destacando su compromiso con un sabor superior, formulaciones claras y una identidad de marca moderna.

Alcance del Informe Global del Mercado de Alimentos Envasados

Los alimentos envasados son alimentos de conveniencia producidos comercialmente y distribuidos para uso del consumidor. El envasado no solo mantiene los alimentos protegidos para preservar su atractivo estético. También mantiene los alimentos frescos para que el sabor y la calidad del producto permanezcan intactos. Garantiza que los alimentos conserven una buena vida útil, de modo que los clientes puedan guardar el artículo durante un período determinado antes de que deba consumirse. El mercado de alimentos envasados está segmentado por tipo de producto, tipo de envasado, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en lácteos y alternativas lácteas, confitería, panadería, snacks, cereales para el desayuno, carne, aves y mariscos y sustitutos, alimentos para bebés, untables alimenticios, comidas preparadas, condimentos y salsas y otros tipos de productos. Por categoría, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y en términos de volumen en Toneladas para todos los segmentos mencionados anteriormente.

| Lácteos y Alternativas Lácteas |

| Confitería |

| Panadería |

| Snacks |

| Carne, Aves y Mariscos y Sustitutos |

| Cereales para el Desayuno |

| Alimentos para Bebés |

| Untables Alimenticios |

| Comidas Preparadas |

| Condimentos y Salsas |

| Otros Tipos de Productos |

| Convencional |

| Natural/Orgánico/Libre de Alérgenos |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lácteos y Alternativas Lácteas | |

| Confitería | ||

| Panadería | ||

| Snacks | ||

| Carne, Aves y Mariscos y Sustitutos | ||

| Cereales para el Desayuno | ||

| Alimentos para Bebés | ||

| Untables Alimenticios | ||

| Comidas Preparadas | ||

| Condimentos y Salsas | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Natural/Orgánico/Libre de Alérgenos | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grandes serán los ingresos de los alimentos envasados para 2031?

Se proyecta que el mercado de alimentos envasados alcance los 8,15 billones de USD para 2031, lo que refleja una CAGR del 4,28% de 2026 a 2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que los lácteos y las alternativas lácteas registren la CAGR más alta del 4,81% hasta 2031, a medida que los consumidores se orientan hacia proteínas de origen vegetal y funcionales.

¿Qué canal minorista se está expandiendo más rápidamente?

Se espera que el comercio minorista en línea crezca a un 5,57% anual, superando a todos los demás canales debido a los modelos de venta directa al consumidor y los servicios de entrega rápida.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Sur lidera con una CAGR esperada del 5,03% hasta 2031, impulsada por la expansión del comercio electrónico y la mejora de la estabilidad macroeconómica en Brasil y Argentina.

¿Cómo están respondiendo las marcas a las demandas de sostenibilidad?

Los fabricantes están invirtiendo en envasado reciclable y compostable, tecnologías de reciclaje enzimático y trazabilidad mediante cadena de bloques para cumplir con las expectativas regulatorias y de los consumidores.

Última actualización de la página el: