Tamaño y Participación del Mercado de Alimentos Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 188.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 216.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.77% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Funcionales por Mordor Intelligence

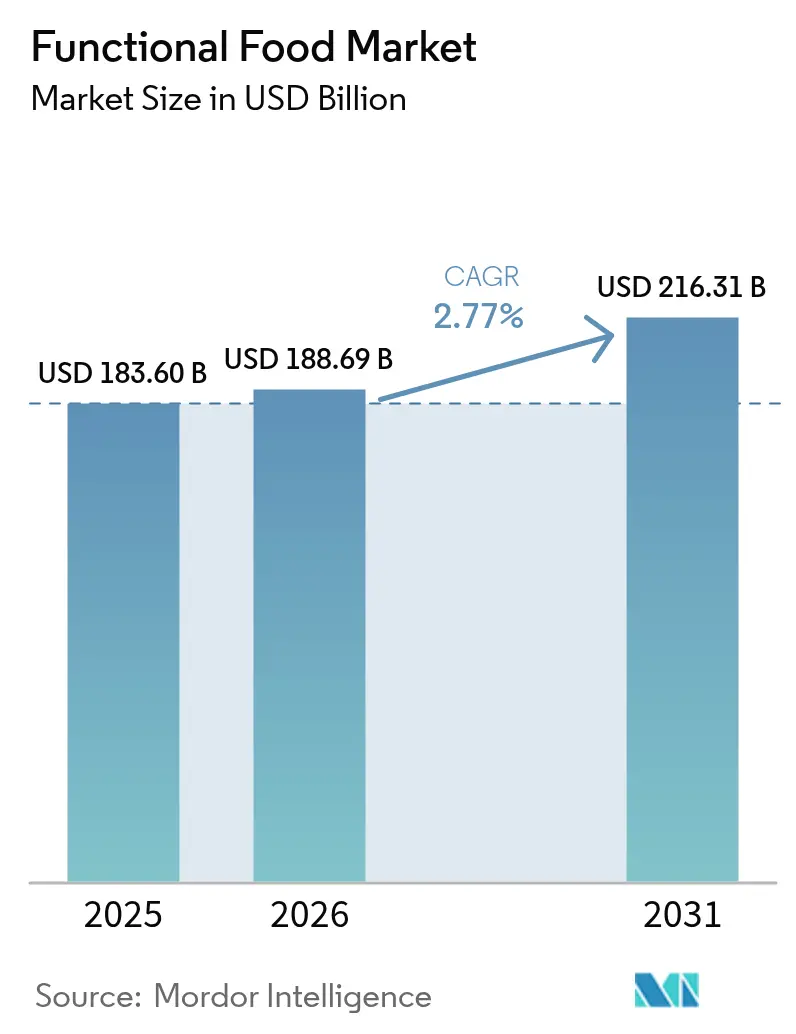

El mercado de alimentos funcionales fue valorado en USD 183,6 mil millones en 2025 y se estima que crecerá desde USD 188,69 mil millones en 2026 hasta alcanzar USD 216,31 mil millones en 2031, a una CAGR del 2,77% durante el período de pronóstico (2026-2031). Los marcos regulatorios, la validación científica y los requisitos estandarizados de etiquetado han integrado los alimentos funcionales en los canales minoristas convencionales, lo que ha llevado a los fabricantes de alimentos tradicionales a ampliar sus carteras con variantes fortificadas. Estos productos incorporan vitaminas, minerales, probióticos y compuestos bioactivos mejorados que ofrecen beneficios específicos para la salud más allá de la nutrición básica. Los consumidores ahora evalúan los atributos funcionales junto con los factores tradicionales como el precio, el sabor y la conveniencia, lo que refleja su mayor comprensión de la relación entre el contenido de nutrientes y los resultados de salud. Este cambio de comportamiento ha influido en los patrones de compra en las categorías de lácteos, bebidas, cereales y aperitivos. Las autoridades regulatorias han implementado estándares integrales para las declaraciones de propiedades saludables y el uso de ingredientes, que si bien aumentan los costos de desarrollo de productos, protegen a las empresas conformes mediante requisitos de documentación basada en evidencia. Estas regulaciones especifican protocolos para ensayos clínicos, evaluaciones de seguridad y verificación de declaraciones funcionales. El crecimiento del mercado está respaldado por canales minoristas integrados que brindan educación al consumidor a través de exhibiciones interactivas, aplicaciones móviles y nutricionistas en tienda, mientras que las plataformas de comercio electrónico atienden eficazmente a los consumidores más jóvenes que valoran la transparencia de ingredientes y la información detallada del producto.

Conclusiones Clave del Informe

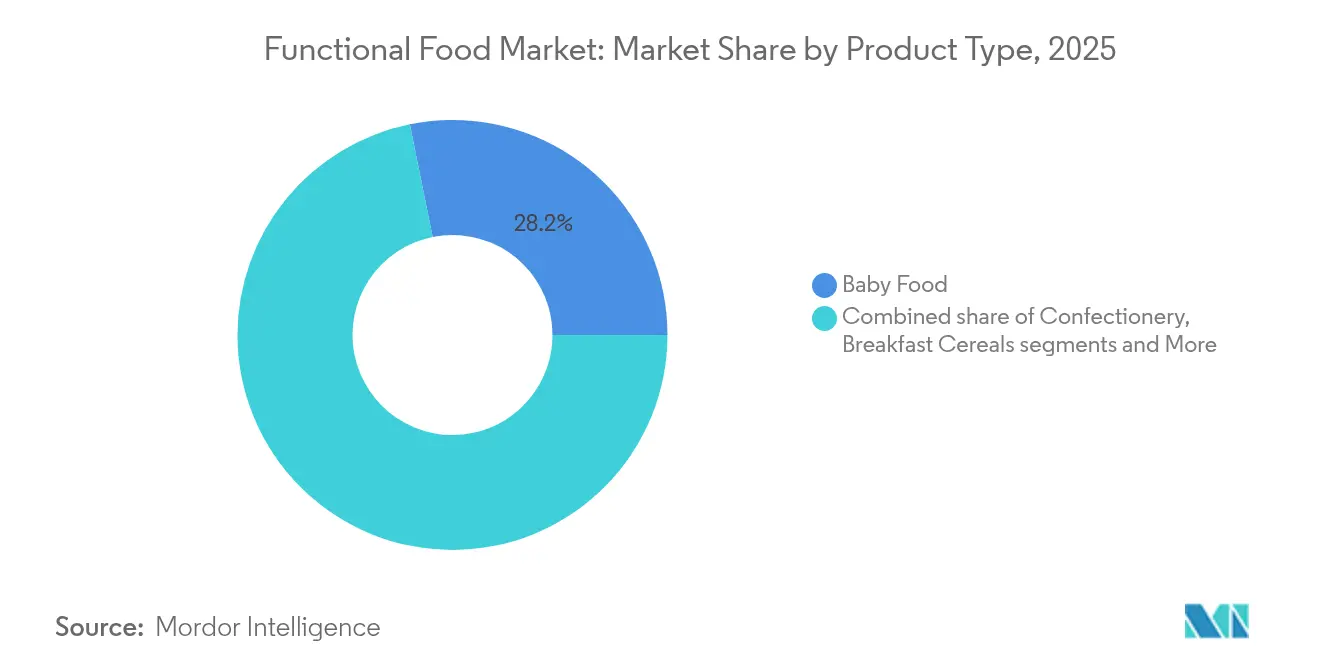

- Por tipo de producto, los alimentos para bebés lideraron con una participación del 28,18% del mercado de alimentos funcionales en 2025, mientras que los productos lácteos alternativos avanzan a una CAGR del 4,18% hasta 2031.

- Por categoría, los artículos convencionales representaron el 81,90% del tamaño del mercado de alimentos funcionales en 2025, mientras que el segmento orgánico se expande a una CAGR del 6,77%.

- Por canal de distribución, los supermercados e hipermercados representaron el 57,74% del mercado de alimentos funcionales en 2025, pero las tiendas minoristas en línea son las de mayor crecimiento con una CAGR del 5,86%.

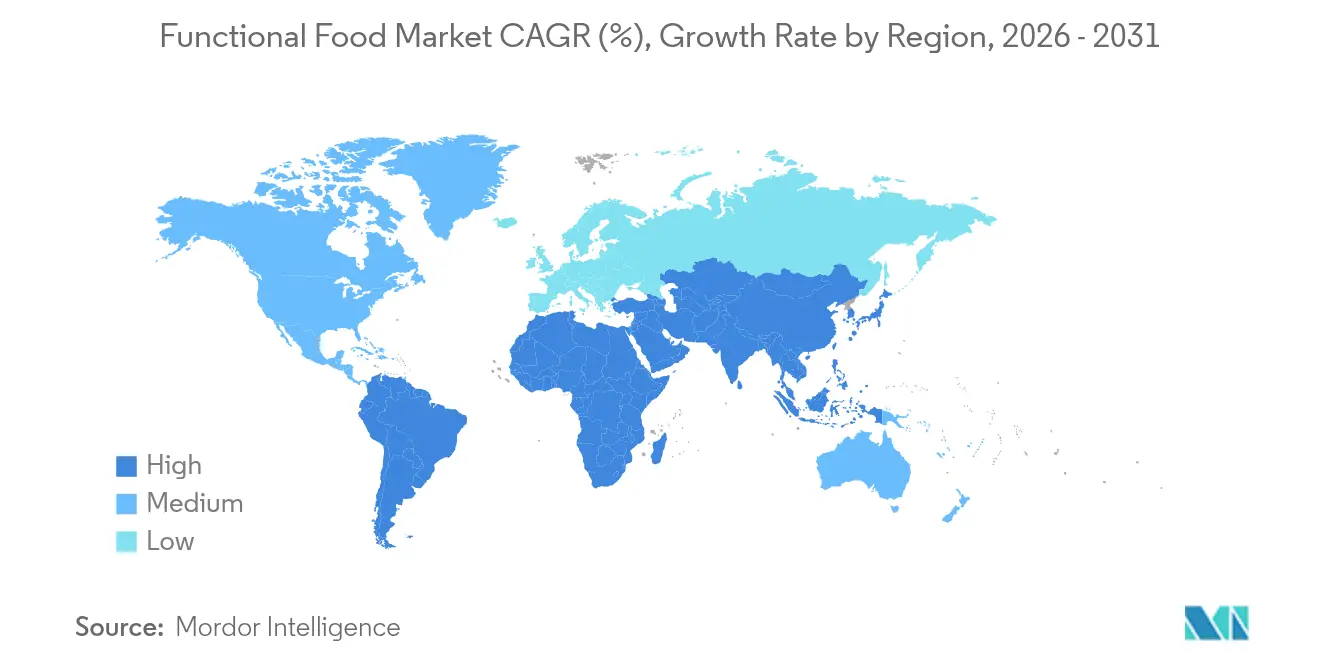

- Por geografía, Asia-Pacífico representó el 50,12% del mercado de alimentos funcionales en 2025, mientras que América del Sur se proyecta que escalará a una CAGR del 4,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos Funcionales

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PERÍODO DE IMPACTO |

|---|---|---|---|

| Base de consumidores con mayor conciencia sanitaria | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las tendencias de atención médica preventiva y autocuidado | +0.6% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápido envejecimiento de la población y carga de enfermedades relacionadas con el estilo de vida | +0.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovación en ingredientes y tecnologías de fortificación | +0.4% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la nutrición deportiva y los productos para un estilo de vida activo | +0.3% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Auge de los productos funcionales naturales y con etiqueta limpia | +0.3% | Global, más fuerte en mercados premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de consumidores con mayor conciencia sanitaria

La conciencia sanitaria del consumidor ha evolucionado significativamente desde el conocimiento nutricional básico hasta una comprensión integral de los ingredientes funcionales y sus beneficios específicos para la salud. Este cambio fundamental ha transformado los patrones de compra, con consumidores que buscan activamente productos que ofrezcan resultados de salud mensurables en lugar de simplemente evitar ingredientes perjudiciales. Según la Encuesta sobre Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria, aproximadamente el 67% de los estadounidenses considera que la salubridad es muy importante en sus decisiones de compra de alimentos y bebidas[1]Fuente: El Consejo Internacional de Información Alimentaria, Encuesta IFIC sobre Alimentación y Salud 2024,

ific.org. La amplia influencia de las plataformas de redes sociales y el mayor acceso a información nutricional detallada han fortalecido sustancialmente esta tendencia, generando una demanda significativa de alimentos funcionales científicamente validados. Las plataformas de salud digital y los dispositivos portátiles mejoran esta evolución al proporcionar a los consumidores una retroalimentación integral y en tiempo real sobre sus elecciones nutricionales, patrones dietéticos e indicadores de salud detallados. Este comportamiento del consumidor intensamente centrado en la salud ha generado efectos económicos sustanciales en toda la industria de alimentos y bebidas, ya que los consumidores demuestran sistemáticamente una fuerte disposición a pagar precios premium por productos que aborden eficazmente sus objetivos específicos de salud y bienestar, impulsando un crecimiento sostenido del mercado y una innovación continua de productos.

Crecimiento de las tendencias de atención médica preventiva y autocuidado

La adopción de la atención médica preventiva impulsa la demanda de alimentos funcionales, ya que los consumidores ven cada vez más la nutrición como una defensa fundamental contra las enfermedades crónicas, incluidas las afecciones cardiovasculares, la diabetes y la obesidad. La transición global hacia modelos de atención preventiva, especialmente en poblaciones envejecidas, establece a los alimentos funcionales como alternativas rentables a las intervenciones farmacéuticas, reduciendo los gastos de atención médica a largo plazo. Los sistemas de salud reconocen las ventajas económicas de la prevención de enfermedades basada en la nutrición, con algunos proveedores de seguros que ahora cubren la compra de alimentos funcionales para condiciones de salud específicas, particularmente las relacionadas con trastornos metabólicos y deficiencias nutricionales. El enfoque del consumidor en la salud inmunológica sigue impulsando la demanda de ingredientes funcionales que apoyan la inmunidad, incluida la vitamina D, el zinc, los probióticos y los compuestos bioactivos emergentes. La Encuesta sobre Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria indica que el 27% de los estadounidenses buscó beneficios para la función inmunológica en alimentos y bebidas en 2024, lo que refleja una creciente conciencia del papel de la nutrición en el apoyo al sistema inmunológico[2]Fuente: El Consejo Internacional de Información Alimentaria, Encuesta IFIC sobre Alimentación y Salud 2024,

ific.org. El movimiento del autocuidado se extiende más allá de la salud física hacia el bienestar mental, creando oportunidades de mercado para los alimentos funcionales que apuntan a la reducción del estrés, la función cognitiva y la regulación del estado de ánimo a través de ingredientes validados como los ácidos grasos omega-3, las hierbas adaptógenas y los péptidos bioactivos.

Rápido envejecimiento de la población y carga de enfermedades relacionadas con el estilo de vida

Los cambios demográficos impulsan la demanda de alimentos funcionales, ya que las poblaciones envejecidas requieren nutrición especializada para el mantenimiento de la salud y el bienestar general. Según datos del Banco Mundial, aproximadamente el 22% de la población de la Unión Europea tenía 65 años o más en 2023, mientras que la población anciana de Japón (65 años o más) alcanzó el 30%[3]Fuente: Banco Mundial, Población de 65 años o más (% de la población total),

data.worldbank.org. Esta demografía envejecida crea una demanda significativa de alimentos que aborden las preocupaciones de salud relacionadas con la edad, incluido el mantenimiento de la densidad ósea, la mejora de la función cognitiva, la mejora de la memoria y el bienestar cardiovascular integral. La prevalencia de enfermedades relacionadas con el estilo de vida, como la diabetes tipo 1 y tipo 2, la obesidad, la hipertensión y las afecciones cardiovasculares, aumenta la adopción de alimentos funcionales en todos los grupos de edad, particularmente para los productos que gestionan los niveles de azúcar en sangre, la regulación del colesterol y la inflamación crónica. El impacto financiero sustancial de estas enfermedades alienta a los consumidores individuales y a los sistemas de salud a invertir en soluciones de nutrición preventiva e intervenciones dietéticas. Los alimentos funcionales para adultos mayores deben abordar desafíos específicos como la reducción de la percepción sensorial, la disminución de la sensibilidad al gusto, las dificultades para tragar y las interacciones con medicamentos. Estos requisitos crean oportunidades para el desarrollo de productos especializados. La combinación del envejecimiento de la población y la urbanización impulsa la demanda de alimentos funcionales convenientes y ricos en nutrientes que apoyen los estilos de vida modernos y satisfagan las necesidades nutricionales relacionadas con la edad.

Innovación en ingredientes y tecnologías de fortificación

Los avances tecnológicos en la extracción, estabilización y sistemas de administración de ingredientes permiten el desarrollo de alimentos funcionales más eficaces. La tecnología de fermentación de precisión permite la producción de compuestos bioactivos, incluidos los oligosacáridos de la leche humana (HMO) y proteínas específicas, que anteriormente eran difíciles u costosos de obtener. Las técnicas de microencapsulación mejoran la estabilidad y biodisponibilidad de los nutrientes sensibles, lo que permite su incorporación en diversos productos alimenticios sin afectar el sabor ni la vida útil. Las aplicaciones de nanotecnología mejoran la absorción de nutrientes y permiten la administración dirigida a sistemas corporales específicos. Los métodos analíticos avanzados facilitan una mejor caracterización de los compuestos bioactivos y sus efectos sobre la salud, respaldando las declaraciones de propiedades saludables y las aprobaciones regulatorias. El desarrollo de alternativas de origen vegetal a los ingredientes funcionales de origen animal aborda las preocupaciones de sostenibilidad y las restricciones dietéticas, ampliando la accesibilidad al mercado. Por ejemplo, en diciembre de 2024, Moving Mountains, una empresa británica de carne alternativa, introdujo una nueva gama de 'Superalimentos' en respuesta a la demanda de los consumidores de alimentos de origen vegetal funcionales y ricos en nutrientes. La gama de productos libre de soja y gluten incluye hamburguesas, salchichas, bocaditos crujientes, hamburguesas crujientes y falafel, incorporando ingredientes como semillas de chía, quinoa, garbanzos, guisantes verdes y champiñones.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PERÍODO DE IMPACTO |

|---|---|---|---|

| Requisitos regulatorios y de etiquetado estrictos | -0.4% | Global, más restrictivo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de sabor y textura | -0.3% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Escepticismo sobre las declaraciones de propiedades saludables | -0.2% | Mercados desarrollados con consumidores informados | Largo plazo (≥ 4 años) |

| Alto costo de los productos funcionales | -0.3% | Mercados sensibles al precio, economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos regulatorios y de etiquetado estrictos

El complejo entorno regulatorio crea barreras significativas para la entrada al mercado y la innovación de productos, especialmente para las empresas más pequeñas que carecen de experiencia y recursos regulatorios. El Programa de Alimentos Humanos reestructurado de la FDA en 2024 implementa amplios requisitos de cumplimiento para los fabricantes de alimentos funcionales, incluidos protocolos integrales de análisis de peligros, procedimientos de documentación detallados y una supervisión más estricta de las declaraciones de propiedades saludables. Las empresas deben desarrollar diferentes formulaciones y estrategias de etiquetado para varios mercados debido a los desafíos de armonización regulatoria, lo que aumenta sustancialmente los costos de desarrollo y extiende el tiempo de comercialización. La necesidad de evidencia clínica extensa para respaldar las declaraciones de propiedades saludables plantea desafíos financieros significativos, especialmente para los nuevos ingredientes sin perfiles de seguridad establecidos, que requieren múltiples rondas de pruebas y validación. Las incertidumbres regulatorias en torno a las tecnologías emergentes, como la fermentación de precisión y los nuevos métodos de procesamiento, retrasan el lanzamiento de productos y las decisiones de inversión, lo que afecta tanto a los plazos de investigación y desarrollo como a las estrategias de mercado. Las empresas que gestionan eficazmente los requisitos regulatorios obtienen ventajas competitivas a través de declaraciones de propiedades saludables científicamente validadas y mayor confianza del consumidor, lo que lleva a oportunidades de consolidación del mercado para las empresas con recursos suficientes y marcos de cumplimiento establecidos.

Alto costo de los productos funcionales

Los altos precios de los alimentos funcionales limitan la penetración en el mercado en los segmentos de consumidores sensibles al precio y los mercados emergentes, restringiendo el potencial de crecimiento general del mercado. Los costos de fabricación superan a los de las alternativas convencionales debido a los procesos de extracción especializados, los estrictos requisitos de control de calidad, las tecnologías de procesamiento avanzadas y los menores volúmenes de producción. Las empresas deben fijar precios minoristas más altos para recuperar las inversiones sustanciales en investigación y desarrollo, incluida la validación de declaraciones de propiedades saludables, los ensayos clínicos, las evaluaciones de seguridad, los estudios de biodisponibilidad y las aprobaciones regulatorias. Las cadenas de suministro complejas para ingredientes funcionales especializados aumentan los costos de adquisición y los riesgos de inventario, particularmente para las empresas que dependen de proveedores de fuente única, ingredientes con disponibilidad limitada o aquellos que requieren condiciones de almacenamiento específicas. En los mercados prósperos, la disposición de los consumidores a pagar más por los beneficios de salud demostrados respalda las estrategias de precios basadas en el valor, impulsadas por decisiones conscientes de la salud, tendencias de atención médica preventiva y mayor conciencia de las enfermedades relacionadas con la nutrición. Esta estructura de precios da como resultado un mercado segmentado donde los alimentos funcionales premium tienen éxito en las regiones desarrolladas pero enfrentan barreras de adopción en los mercados sensibles al costo, creando tasas de crecimiento variables en las diferentes regiones geográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alimentos para Bebés Lideran Mientras las Alternativas Lácteas se Aceleran

Los alimentos para bebés representaron el 28,18% de la participación de mercado en 2025, impulsados por los padres que buscan productos con beneficios inmunológicos y cognitivos comprobados en formatos de cuchara tradicionales. Los fabricantes colocan productos premium en los canales de farmacia y colaboran con pediatras que abogan por la adopción temprana de pre y postbióticos, garantizando compras domésticas consistentes durante el período de infancia de dos años. La categoría se beneficia del aumento del consumo de clase media en las regiones de Asia-Pacífico, donde los consumidores urbanos aceptan precios premium por productos que cumplen con los estándares internacionales de calidad. Los productos lácteos alternativos lograron una CAGR del 4,18%, expandiéndose tanto en segmentos refrigerados como ambientales debido a la mayor conciencia sobre la intolerancia a la lactosa y las preferencias de origen vegetal. Las bebidas de avena y almendra han ganado presencia en el mercado. Estas tendencias demuestran cómo las empresas establecidas y los nuevos participantes amplían el mercado de alimentos funcionales en sus respectivos segmentos. El segmento de alternativas lácteas se beneficia de la mensajería ambiental, atrayendo a los consumidores flexitarianos que conectan los beneficios para la salud con el impacto ambiental.

Los fabricantes de confitería incorporan fibras prebióticas en los recubrimientos de chocolate, combinando con éxito la indulgencia con la funcionalidad. Las barras de aperitivos mantienen la relevancia en el mercado mediante la incorporación de aislados de proteínas con carbohidratos complejos, dirigidos a atletas recreativos y profesionales que utilizan las barras como sustitutos de comidas. El segmento de cereales para el desayuno mantiene su importancia a través de la innovación continua en productos integrales y fortificados. En enero de 2023, Kellogg introdujo Galletas Pure Organic con Queso y Verduras, proporcionando el 10% del valor diario de vitamina D a través de la fortificación con polvo de champiñón. Estos segmentos ilustran el ritmo variable de desarrollo en la industria de alimentos funcionales, con una innovación rápida que ocurre en áreas con restricciones regulatorias mínimas y altas expectativas de sabor por parte del consumidor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Categoría: El Dominio Convencional Desafiado por el Crecimiento Orgánico

Las líneas convencionales representaron el 81,90% del mercado en 2025, respaldadas por redes de distribución establecidas, precios competitivos y disponibilidad minorista consistente. La producción de alto volumen permite a los fabricantes gestionar eficazmente los costos de fortificación, lo que permite a las marcas convencionales mantener diferencias de precio moderadas entre los productos funcionales y estándar. Los minoristas europeos de marcas propias introducen productos funcionales bajo sus propias marcas, proporcionando opciones asequibles para los consumidores con presupuesto ajustado.

El segmento orgánico demuestra un crecimiento sólido a una CAGR del 6,77%, ganando terreno entre los consumidores que asocian las prácticas de agricultura orgánica con beneficios de salud mejorados. La defensa del consumidor a través de las redes sociales, particularmente centrada en la transparencia de ingredientes y la trazabilidad de la cadena de suministro, contribuye al crecimiento del segmento orgánico. Los fabricantes orgánicos enfatizan los métodos de producción a pequeña escala y las prácticas de agricultura sostenible, a menudo presentando perfiles de agricultores en el empaque para demostrar la transparencia de la cadena de suministro. Las certificaciones de terceros, incluidos los logotipos USDA Organic y EU Leaf, facilitan la confianza del consumidor, mientras que las herramientas digitales brindan acceso a datos de cultivo en tiempo real. El segmento mantiene su prima de precio a través de proposiciones de valor combinadas de beneficios para la salud y responsabilidad ambiental. Los fabricantes convencionales responden implementando prácticas de agricultura sostenible y compartiendo los resultados de las pruebas de pesticidas. Esta dinámica del mercado impulsa la innovación en ambos segmentos, manteniendo el interés del consumidor en el mercado de alimentos funcionales.

Por Canal de Distribución: La Transformación Digital Acelera la Evolución Minorista

Los supermercados e hipermercados dominan con una participación del 57,74% del mercado en 2025. Estos minoristas implementan sofisticadas estrategias de colocación de productos mediante el posicionamiento estratégico en los pasillos, lo que permite a los consumidores hacer comparaciones directas entre alimentos funcionales y productos convencionales. Fortalecen la participación del consumidor a través de eventos integrales de muestras en tienda liderados por profesionales de la nutrición y promociones de programas de fidelización específicos que ofrecen descuentos personalizados. Los sistemas avanzados de análisis minorista, incluida la tecnología de escaneo de estantes y el seguimiento del comportamiento del consumidor, informan las decisiones detalladas de colocación de productos para maximizar el rendimiento de las ventas y las tasas de conversión del consumidor.

Las tiendas minoristas en línea demuestran un impulso significativo con una CAGR del 5,86%. Su éxito proviene de sofisticados sistemas de filtrado de productos personalizados que combinan con precisión a los consumidores con productos basados en requisitos de salud específicos, preferencias dietéticas y objetivos nutricionales. Las marcas de venta directa al consumidor en este canal reducen eficazmente los costos de distribución y aprovechan el análisis integral de datos del consumidor para optimizar las ofertas de productos y las configuraciones de paquetes. El mercado abarca varios canales de distribución especializados: los minoristas especializados de salud y bienestar mantienen estándares rigurosos de curación de productos y procesos de verificación de proveedores, las tiendas de conveniencia posicionan estratégicamente opciones de porción individual para consumo inmediato cerca de las instalaciones de fitness, y los modelos minoristas híbridos integran sistemas de pedidos digitales sin interrupciones con convenientes ubicaciones de recogida física. Estos diversos canales minoristas requieren que los fabricantes desarrollen sistemas de distribución sofisticados que mantengan consistentemente la calidad del producto y el control de temperatura en múltiples entornos minoristas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

Asia-Pacífico representó el 50,12% del mercado de alimentos funcionales en 2025, impulsado por el aumento de los ingresos disponibles, la urbanización y la aceptación cultural de los principios de alimentación como medicina. La lista de 107 Sustancias de Alimentos Medicinales de China brinda claridad regulatoria para los botánicos tradicionales, lo que permite la investigación y el desarrollo nacionales al tiempo que facilita las asociaciones multinacionales. El sistema de Alimentos con Declaraciones de Propiedades Saludables de Japón garantiza la confianza del consumidor a través de la supervisión regulatoria y al mismo tiempo proporciona un acceso más rápido al mercado en comparación con las regulaciones de la UE. Las regulaciones de la FSSAI de India de 2025 fortalecieron la supervisión de productos de alto riesgo y al mismo tiempo apoyaron los nutracéuticos que mejoran la inmunidad, atrayendo a fabricantes internacionales de ingredientes. Las iniciativas de educación nutricional de los gobiernos regionales promueven los alimentos básicos fortificados, ampliando la base de consumidores de alimentos funcionales.

América del Sur muestra la tasa de crecimiento más alta con una CAGR del 4,76% hasta 2031, respaldada por la expansión de la industria de procesamiento de alimentos de Brasil. Las regulaciones de suplementos de septiembre de 2024 de la ANVISA simplificaron las aprobaciones de declaraciones, lo que permitió a las empresas nacionales aumentar las inversiones en investigación. Las regulaciones de investigación clínica de Brasil redujeron los tiempos de aprobación de ensayos de 12 a 6 meses, fomentando estudios sobre ingredientes bioactivos locales como los complejos de vitamina C de acerola. Los países adyacentes adoptan marcos regulatorios similares, creando una red de innovación regional que fortalece el mercado de alimentos funcionales.

América del Norte mantiene su segmento de consumidores premium e influye en las regulaciones globales a través de la actualización de la definición de 'saludable' de la FDA de 2024, que incluye alimentos ricos en nutrientes como el salmón y los aguacates en la categoría funcional. Los requisitos de etiquetado mejorados reducen los riesgos legales y atraen inversiones en proteínas de fermentación de precisión. Europa combina los estrictos requisitos de la EFSA con una fuerte demanda del mercado, mientras que los minoristas utilizan el etiquetado nutricional de semáforo para orientar las elecciones del consumidor. Oriente Medio y África muestran un desarrollo temprano del mercado. Estas variaciones regionales en la madurez del mercado y las preferencias del consumidor requieren que las empresas adapten sus estrategias para una expansión exitosa del mercado.

Panorama Competitivo

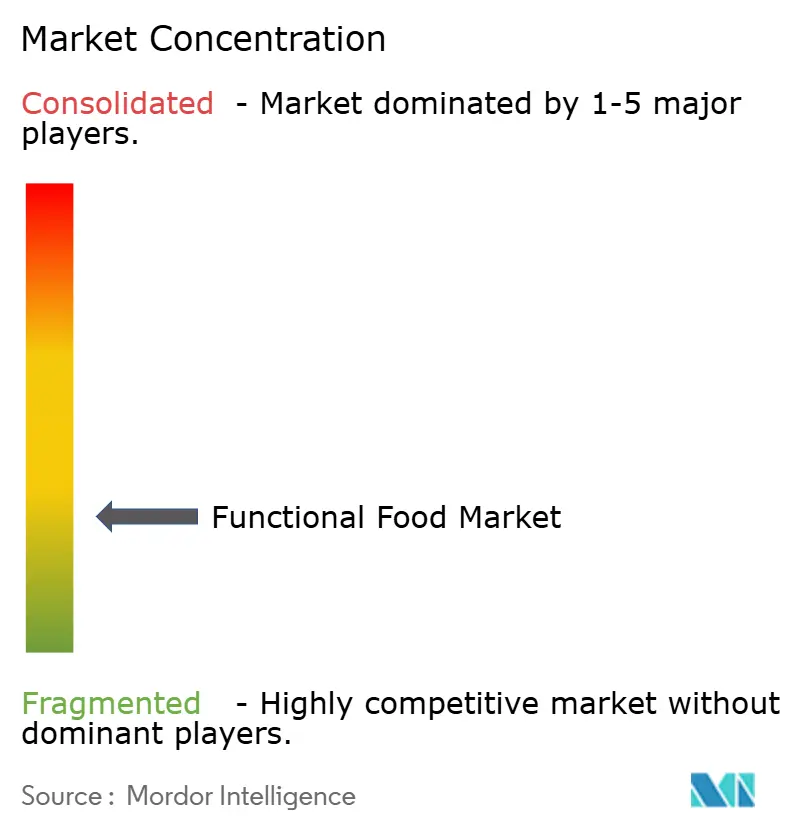

El mercado de alimentos funcionales permanece fragmentado, con actores principales que incluyen Danone SA, PepsiCo Inc., Nestle S.A. y The Kellogg Company, entre otros. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear nuevos productos de alimentos funcionales y ofertas fortificadas que aborden las necesidades de salud del consumidor en evolución. Las grandes empresas están adquiriendo activamente marcas emergentes en segmentos de alto crecimiento, como lo demuestra la adquisición de PepsiCo por USD 1.950 millones de la empresa de bebidas prebióticas Poppi en marzo de 2025. Estas adquisiciones indican que el valor de la marca, la validación científica y la lealtad del consumidor superan las capacidades de fabricación en la determinación de los objetivos de adquisición.

La tecnología ha surgido como un diferenciador clave en el mercado. Las empresas están implementando sistemas de inteligencia artificial para analizar combinaciones de ingredientes y predecir perfiles de sabor, reduciendo los plazos de desarrollo de productos. Los procesos avanzados de fermentación permiten la producción de compuestos como la lactoferrina y los análogos del GLP-1, ampliando la gama de beneficios para la salud anteriormente limitados a los productos farmacéuticos. En junio de 2025, empresas como Lembas introdujeron potenciadores naturales del GLP-1. Las empresas de primera línea digital utilizan modelos de suscripción, análisis de datos y participación del consumidor para construir marcas sólidas sin presencia minorista tradicional.

Aunque las barreras iniciales al desarrollo de productos siguen siendo bajas, escalar las operaciones requiere una inversión significativa en estudios clínicos, infraestructura de distribución y cumplimiento regulatorio. Las empresas están formando asociaciones entre fabricantes de ingredientes y marcas de consumo para compartir datos de investigación y reducir costos. Las empresas establecidas mantienen posiciones en el mercado invirtiendo en marcas emergentes a través de participaciones minoritarias, minimizando los riesgos de integración y al mismo tiempo manteniendo el acceso al mercado. Esta estructura crea un entorno de mercado que equilibra la innovación con la consolidación, manteniendo la accesibilidad al mercado y al mismo tiempo apoyando el crecimiento.

Líderes de la Industria de Alimentos Funcionales

Danone SA

PepsiCo Inc.

Nestlé S.A.

Post Holdings Inc

The Kellog Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: En una colaboración estratégica con Hershey's, One Brands ha presentado una nueva barra de proteínas. Esta innovadora barra fusiona el enfoque centrado en proteínas de One Brands con el adorado sabor del chocolate con leche de Hershey's. Denominada la barra de proteínas One x Hershey's Double Chocolate, cuenta con 18 g de proteínas y solo 1 g de azúcar por porción. Infusionada con auténtico cacao y chispas de chocolate de Hershey's, la barra se comercializa como el aperitivo ideal para quienes desean opciones ricas en proteínas sin comprometer los familiares sabores dulces.

- Mayo de 2025: Little Spoon ha lanzado Babyblends+, una nueva línea de seis bolsitas prensadas en frío con certificación USDA Organic. Cada bolsita está meticulosamente elaborada con ingredientes selectos destinados a reforzar la salud intestinal, el desarrollo cerebral y la función inmunológica. Las nutritivas mezclas incluyen ingredientes como calabaza moscada, coliflor, aguacate y espinacas, enriquecidos con DHA, colina, omega-3, vitamina C y zinc.

- Abril de 2025: Parag Milk Foods, un actor líder en el sector de productos lácteos de consumo masivo de la India, ha ampliado su cartera con una gama de productos de alto contenido proteico y alta densidad nutricional. Estas ofertas abarcan sus reconocidas marcas —Gowardhan, Go, Pride of Cows y Avvatar— lo que subraya el compromiso de la empresa con la innovación y la nutrición láctea premium.

- Septiembre de 2024: Hain Celestial Group, con sede en Hoboken, Nueva Jersey, ha lanzado dos nuevos productos lácteos justo a tiempo para el otoño. La empresa introdujo el Yogur de Miel Greek Gods y el Batido de Yogur Orgánico Earth's Best para el Soporte Inmunológico. Este último, elaborado con piña orgánica, naranja y plátano, destaca como una rica fuente de vitaminas C y D, promoviendo la salud inmunológica de los niños pequeños.

Alcance del Informe Global del Mercado de Alimentos Funcionales

Los alimentos funcionales pueden considerarse alimentos enteros, fortificados, enriquecidos o mejorados que brindan beneficios para la salud más allá del suministro de nutrientes esenciales (por ejemplo, vitaminas y minerales) cuando se consumen en niveles eficaces como parte de una dieta variada de forma regular.

El mercado de alimentos funcionales está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en productos de panadería, cereales para el desayuno, barras de aperitivos/funcionales, productos lácteos, alimentos para bebés y otros tipos de productos. El mercado de barras de aperitivos/funcionales se ha subsegmentado en barras deportivas, barras energéticas y barras de proteínas. Del mismo modo, los productos lácteos se han subsegmentado en yogur y otros productos lácteos funcionales. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, minoristas especializados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el informe ofrece un análisis detallado de las regiones, incluidas América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Alimentos para Bebés |

| Productos de Confitería |

| Cereales para el Desayuno |

| Bebidas |

| Productos Lácteos |

| Productos Lácteos Alternativos |

| Barras de Aperitivos |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Minoristas Especializados de Salud y Bienestar |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Alimentos para Bebés | |

| Productos de Confitería | ||

| Cereales para el Desayuno | ||

| Bebidas | ||

| Productos Lácteos | ||

| Productos Lácteos Alternativos | ||

| Barras de Aperitivos | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Minoristas Especializados de Salud y Bienestar | ||

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos funcionales?

El tamaño del mercado de alimentos funcionales se sitúa en USD 188,69 mil millones en 2026 y se proyecta que alcanzará USD 216,31 mil millones en 2031 a una CAGR del 2,77%.

¿Qué segmento de producto lidera el mercado de alimentos funcionales?

Los Alimentos para Bebés son el segmento más grande, con una participación del 28,18% del mercado de alimentos funcionales en 2025.

¿Qué canal de distribución está creciendo más rápido para los alimentos funcionales?

Las Tiendas Minoristas en Línea registran el mayor crecimiento con una CAGR del 5,86% hasta 2031, impulsadas por la conveniencia y las recomendaciones personalizadas.

¿Qué región muestra el crecimiento más rápido en las ventas de alimentos funcionales?

América del Sur registra la expansión más rápida con una CAGR del 4,76%, liderada por las reformas regulatorias favorables de Brasil y su sólida capacidad de procesamiento de alimentos.

Última actualización de la página el: