Tamaño y Cuota del Mercado de Alimentos Veganos Envasados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

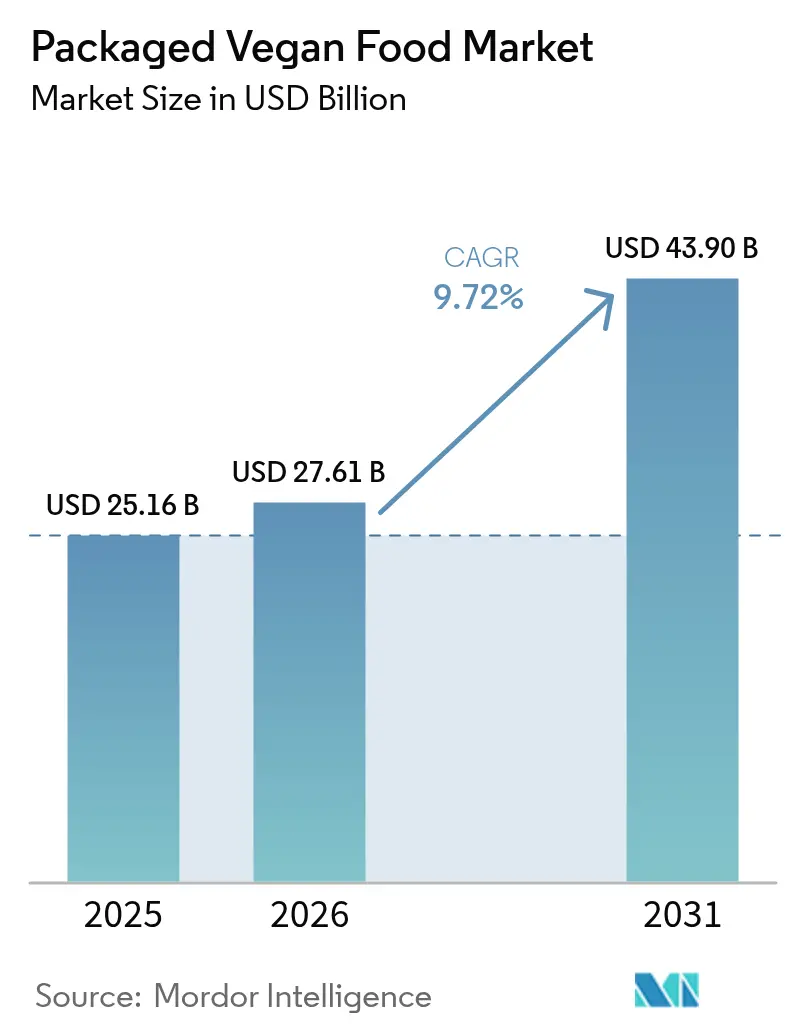

| Tamaño del Mercado (2026) | 27.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Veganos Envasados por Mordor Intelligence

El tamaño del mercado de alimentos veganos envasados fue valorado en USD 25,16 mil millones en 2025 y se estima que crecerá desde USD 27,61 mil millones en 2026 hasta alcanzar USD 43,9 mil millones en 2031, a una CAGR del 9,72% durante el período de previsión (2026-2031). El creciente interés de los consumidores en los patrones de alimentación centrados en las plantas, la orientación federal que eleva la soja y otras proteínas vegetales fortificadas, y los avances en la fermentación de precisión están convirtiendo los alimentos veganos de un nicho en una presencia habitual en los pasillos de los supermercados. En 2024, las alternativas lácteas lideraron las ventas en valor, pero los más recientes análogos cárnicos y las comidas veganas listas para calentar ahora igualan a las proteínas animales en textura y profundidad de umami, desbloqueando un amplio atractivo para los hogares. La malabsorción de lactosa afecta a casi siete de cada diez personas en todo el mundo, lo que proporciona a la categoría un suelo estructural de demanda. Además, los compradores norteamericanos siguen siendo los mayores gastadores, aunque Asia-Pacífico escala a mayor velocidad a medida que la urbanización, la penetración del comercio electrónico y la conciencia nutricional convergen para impulsar las opciones vegetales convenientes. Las referencias convencionales aún dominan los volúmenes; sin embargo, los productos con certificación orgánica, indicaciones de etiqueta limpia y fortificación funcional de nutrientes están captando el gasto incremental y la visibilidad en los lineales de los minoristas.

Conclusiones Clave del Informe

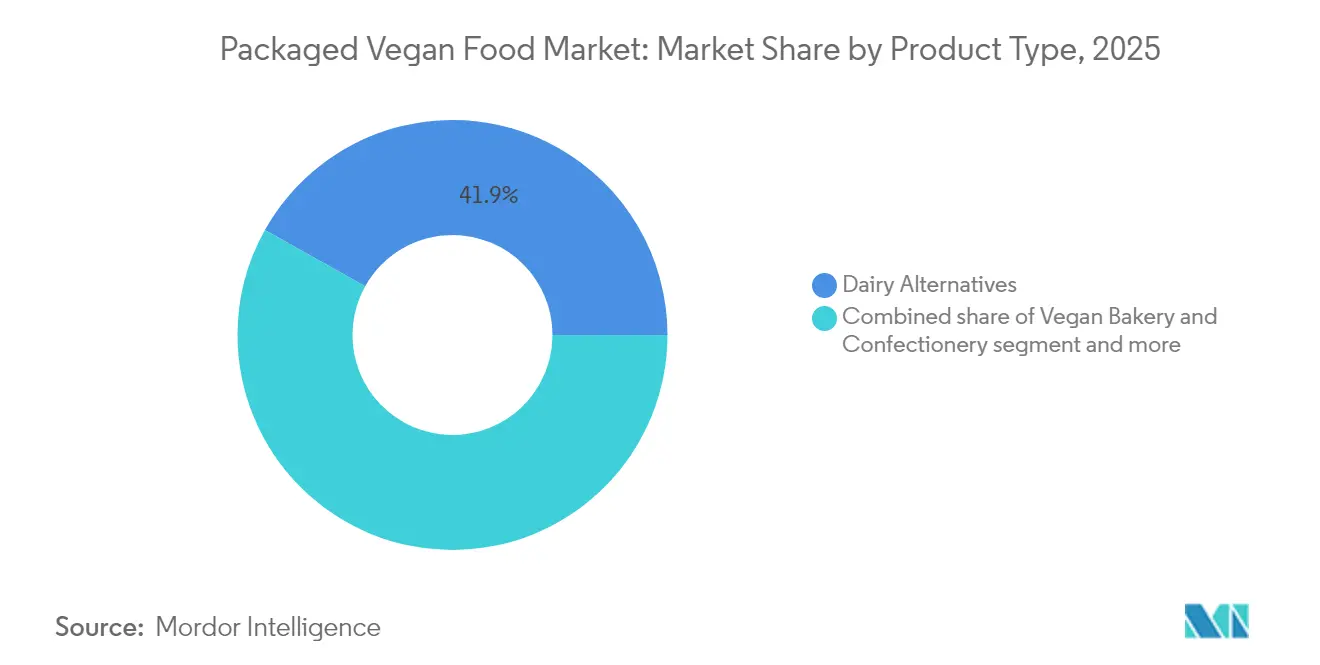

- Por tipo de producto, las alternativas lácteas capturaron el 41,88% de la cuota de ingresos en 2025; se prevé que las alternativas cárnicas y las comidas veganas envasadas se expandan a una CAGR del 10,33% hasta 2031.

- Por naturaleza, los artículos convencionales mantuvieron el 82,54% de las ventas en 2025, mientras que las variantes orgánicas proyectan un crecimiento a una CAGR del 11,08% hasta 2031.

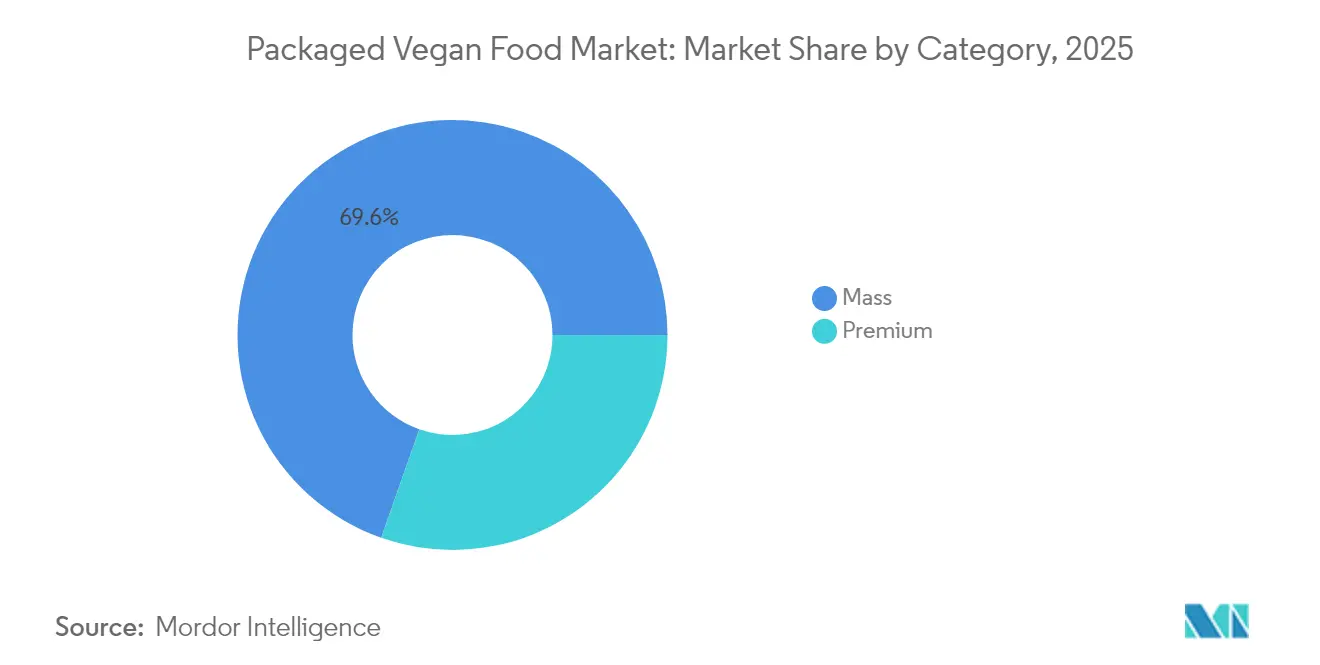

- Por categoría, las ofertas del mercado masivo representaron el 69,62% de los ingresos de 2025, mientras que las referencias premium están preparadas para crecer a una CAGR del 10,88% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con una cuota del 39,85% en 2025; se espera que las tiendas minoristas en línea registren la CAGR más rápida del 10,05% durante el mismo período.

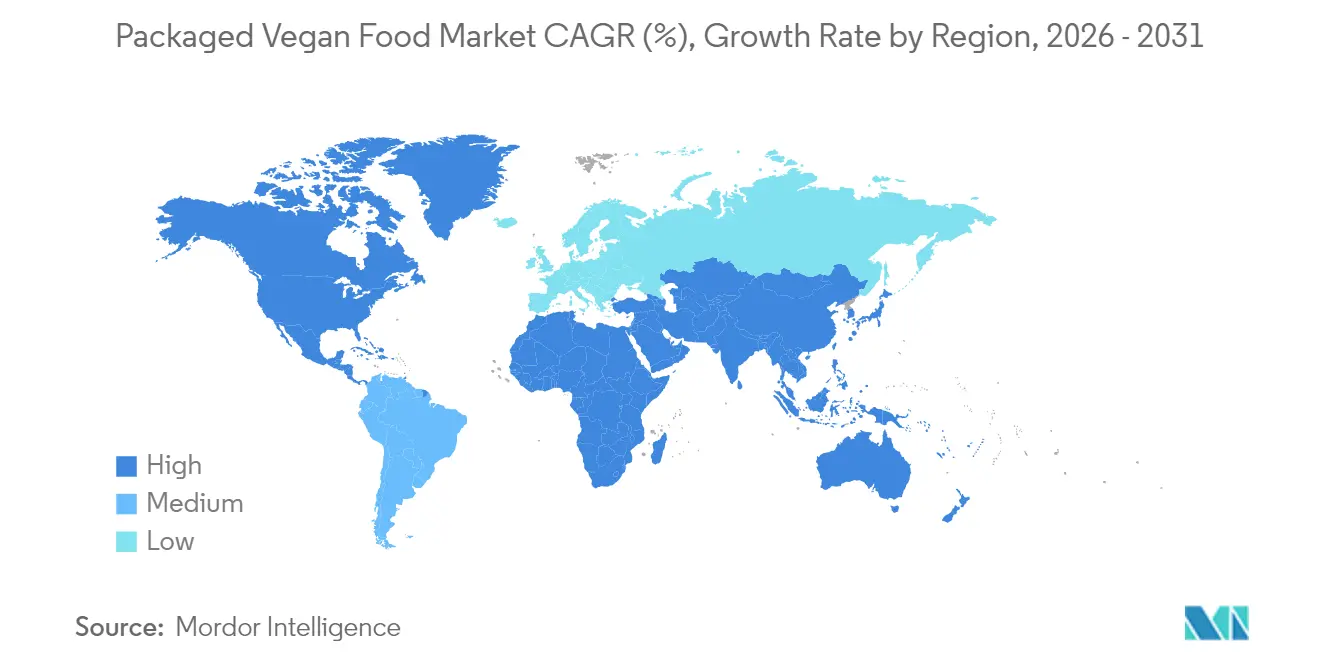

- Por geografía, América del Norte contribuyó con el 35,21% de la facturación de 2025, aunque Asia-Pacífico está dispuesta a registrar la CAGR más sólida del 9,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Veganos Envasados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la conciencia sanitaria promueve los alimentos veganos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente incidencia de la intolerancia a la lactosa y las alergias alimentarias | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Las poblaciones veganas y flexitarianas en expansión buscan opciones envasadas convenientes | +1.6% | Europa y América del Norte como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Las innovaciones en productos mejoran el sabor, la textura y la nutrición para imitar los alimentos tradicionales | +1.9% | Global, liderado por los centros de investigación y desarrollo de América del Norte y Europa | Corto plazo (≤2 años) |

| Las campañas de marketing destacan los beneficios para la salud, éticos y ecológicos | +0.9% | Global, con enfoque en el segmento premium en los mercados desarrollados | Mediano plazo (2-4 años) |

| Las preocupaciones éticas sobre el bienestar animal impulsan la demanda de alternativas libres de crueldad | +1.3% | Europa y América del Norte, con emergencia en los centros urbanos de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la conciencia sanitaria promueve los alimentos veganos

El creciente enfoque en la salud y el bienestar está impulsando la demanda de alimentos veganos, atribuida a beneficios como la reducción de los niveles de colesterol y la mejora de la digestión. Esta tendencia se alinea con el crecimiento de las poblaciones veganas y flexitarianas que buscan opciones envasadas convenientes. Las innovaciones en el desarrollo de productos están mejorando el sabor, la textura y el perfil nutricional de los alimentos veganos para replicar de cerca los productos tradicionales, al tiempo que cumplen los objetivos de salud. Un informe del Good Food Institute Europe (GFI Europe) destaca que para 2025, el 51% de los adultos del Reino Unido y Alemania planean ajustar sus dietas aumentando el consumo de alimentos de origen vegetal o reduciendo el consumo de carne animal y lácteos, con aproximadamente el 20% con la intención de hacer ambas cosas [1]Fuente: Good Food Institute Europe (GFI Europe), "Investigación: Cuatro de cada 10 adultos alemanes y del Reino Unido planean comer más alimentos de origen vegetal", gfieurope.org . Este cambio está impulsando la demanda de alternativas como la leche de avena de Oatly, conocida por sus propiedades reductoras del colesterol. Las campañas de marketing que enfatizan los beneficios para la salud, las preocupaciones éticas sobre el bienestar animal y la sostenibilidad ambiental están influyendo aún más en las decisiones de los consumidores. Los productos de origen vegetal, que contribuyen a reducir la huella de carbono, están ganando adeptos, especialmente a través de plataformas minoristas en línea que ofrecen acceso a opciones innovadoras como las alternativas al queso de Daiya, que favorecen la digestión sin lácteos. El apoyo regulatorio a la agricultura sostenible e iniciativas como el abastecimiento ético también están reforzando la producción y el atractivo de estos productos centrados en la salud, satisfaciendo a los consumidores conscientes que priorizan el bienestar a través de aperitivos veganos envasados.

La creciente incidencia de la intolerancia a la lactosa y las alergias alimentarias

La creciente prevalencia de la intolerancia a la lactosa y las alergias alimentarias está impulsando la demanda de alternativas lácteas, contribuyendo al crecimiento del mercado de alimentos veganos envasados. La malabsorción de lactosa afecta a una parte significativa de la población mundial, especialmente en el este de Asia y los Estados Unidos, donde muchos consumidores enfrentan dificultades digestivas que limitan el consumo tradicional de productos lácteos. Esto ha aumentado la demanda de sustitutos lácteos de origen vegetal, como la leche de avena de Alt Co, que ofrece una opción sin lactosa con beneficios nutricionales comparables. Además, la creciente incidencia de alergias alimentarias, incluidas las alergias a la leche y a la soja, ha incrementado la necesidad de productos conscientes de los alérgenos. Los cambios regulatorios, como la norma de la FDA de 2023 que obliga al etiquetado del sésamo, han llevado a esfuerzos de reformulación en alimentos envasados como productos de panadería y confitería vegana, reduciendo los ingredientes alergénicos y mejorando la accesibilidad para los consumidores sensibles [2]Fuente: Administración de Alimentos y Medicamentos (FDA), "La Ley FASTER: El sésamo es el noveno alérgeno alimentario principal", fda.gov. Estas tendencias impulsadas por la salud son particularmente evidentes en los mercados de Asia-Pacífico, como China e India, donde el alto consumo tradicional de lácteos contrasta con las predisposiciones genéticas, acelerando así la adopción de alternativas de origen vegetal. Marcas como Kate Farms están capitalizando esta oportunidad aprovechando las certificaciones libres de alérgenos para atraer a una base de consumidores más amplia. Combinados con los avances en la innovación de productos y las iniciativas de sostenibilidad, estos factores están impulsando colectivamente el mercado de alimentos veganos envasados al abordar diversas necesidades dietéticas y de salud a nivel mundial.

Las poblaciones veganas y flexitarianas en expansión buscan opciones envasadas convenientes

La creciente adopción de dietas veganas y flexitarianas está impulsando la demanda de opciones envasadas convenientes, respaldada por una creciente conciencia sanitaria que enfatiza los beneficios de los alimentos veganos, como la reducción del colesterol y la mejora de la digestión. Los consumidores se centran en las innovaciones de productos que mejoran el sabor, la textura y la nutrición para replicar los alimentos tradicionales para el consumo diario. Los datos del Good Food Institute Europe (GFI Europe) indican que el 37% de los hogares alemanes compró leche de origen vegetal y el 32% compró carne de origen vegetal al menos una vez en 2024, lo que pone de relieve el cambio hacia productos accesibles como las hamburguesas listas para cocinar de Beyond Meat, que satisfacen los estilos de vida ocupados mientras cumplen los objetivos de salud [3]Fuente: Good Food Institute Europe (GFI Europe), "Ventas minoristas de productos de origen vegetal en seis países europeos, de 2022 a 2024", gfieurope.org . Las preocupaciones éticas sobre el bienestar animal y la sostenibilidad ambiental también están influyendo en las decisiones de compra, ya que las opciones de origen vegetal se asocian con menores huellas de carbono. La expansión del comercio minorista en línea ha mejorado aún más el acceso a estos productos, complementada por campañas de marketing que enfatizan sus diversos beneficios. El apoyo regulatorio a la agricultura sostenible está fomentando la producción adaptada a las preferencias flexitarianas, mientras que las iniciativas de sostenibilidad, como el abastecimiento ético, atraen a este segmento demográfico. Estos avances se alinean con la creación de alternativas veganas apetecibles, haciendo que la transición a las comidas veganas envasadas sea fluida para los hogares conscientes de la salud que buscan opciones de alimentación convenientes y sostenibles.

Las innovaciones en productos mejoran el sabor, la textura y la nutrición para imitar los alimentos tradicionales

Las innovaciones en el desarrollo de productos, en particular aquellas que mejoran el sabor, la textura y la nutrición, están impulsando la demanda en el mercado de alimentos veganos envasados. Las empresas se centran en reducir la brecha sensorial entre las alternativas de origen vegetal y los productos tradicionales de origen animal. Los avances en la ingeniería de ingredientes, incluidas las proteínas vegetales mezcladas con precisión, la emulsificación mejorada y los moduladores de sabor naturales, permiten que los productos veganos repliquen la cremosidad de los lácteos, la textura de la carne y la riqueza de la confitería, atrayendo a los consumidores que valoran la familiaridad. Estos avances también abordan la equivalencia nutricional, con formulaciones fortificadas que igualan o superan el contenido de proteínas, calcio y micronutrientes de los alimentos convencionales, apoyando la adopción consciente de la salud. Marcas como Miyoko's Creamery utilizan técnicas basadas en la fermentación para recrear texturas de queso artesanal, combinando la artesanía con la innovación científica para mejorar el atractivo sensorial. De manera similar, Impossible Foods emplea química de sabor basada en hemo para replicar la jugosidad similar a la carne, atrayendo eficazmente a los consumidores flexitarianos. Estos avances crean un ciclo de refuerzo: una mejor calidad sensorial impulsa las pruebas de los consumidores, una aceptación más amplia amplía la categoría y el crecimiento del mercado incentiva nuevos avances tecnológicos. Como resultado, el mercado está pasando de atender a los consumidores veganos de nicho a atraer a un público más amplio que busca alternativas de origen vegetal indulgentes, nutritivas y familiares sin comprometer el sabor o la textura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fluctuación de los precios de las materias primas eleva los gastos de producción | -1.4% | Global, con presión aguda en Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Los desafíos de sabor y textura persisten, disuadiendo a algunos consumidores de cambiar | -0.9% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los precios más elevados en comparación con los alimentos convencionales limitan el atractivo generalizado | -0.7% | Global, con brechas de asequibilidad más amplias en los mercados emergentes | Largo plazo (≥4 años) |

| Las estrictas regulaciones de seguridad alimentaria y etiquetado aumentan los costes de cumplimiento | -0.5% | Europa y América del Norte, con emergencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La fluctuación de los precios de las materias primas eleva los gastos de producción

La fluctuación de los precios de las materias primas representa un desafío significativo para la industria de alimentos veganos envasados. Los insumos clave de origen vegetal, como el aislado de proteína de guisante, el concentrado de proteína de soja y las bases de avena, están fuertemente influenciados por los ciclos de las materias primas agrícolas, que son propensos a variaciones bruscas causadas por factores como las escaseces inducidas por la sequía y las correcciones impulsadas por el excedente. Estos imprevisibles cambios de costes interrumpen la planificación de la producción y comprometen la estabilidad de los precios, especialmente para las marcas más pequeñas o emergentes que carecen de integración vertical, estrategias de abastecimiento diversificadas o contratos de adquisición a largo plazo para gestionar la volatilidad. El aumento de los costes de las materias primas comprime los márgenes brutos, limitando la capacidad de los fabricantes para invertir en marca, innovación y desarrollo de nuevos productos, aspectos críticos para mantener la competitividad en este dinámico mercado. Las empresas más grandes con carteras diversificadas pueden absorber estas fluctuaciones de manera más efectiva, pero los actores de nicho a menudo responden reformulando productos o reduciendo volúmenes, lo que puede afectar la calidad sensorial y la retención de clientes. Por ejemplo, marcas como Nutpods, que dependen en gran medida de bases de almendra y coco, enfrentan dificultades para mantener la consistencia y deben gestionar cuidadosamente el inventario para evitar trasladar los aumentos repentinos de costes a los consumidores. Esta volatilidad también presiona a los proveedores, procesadores y minoristas para que equilibren la rentabilidad con las expectativas de los consumidores de productos de origen vegetal asequibles. La inestabilidad persistente en los costes de los ingredientes derivados de cultivos socava la previsibilidad operativa, las economías de escala y la innovación, restringiendo colectivamente el potencial de crecimiento del mercado.

Los precios más elevados en comparación con los alimentos convencionales limitan el atractivo generalizado

La fijación de precios premium continúa obstaculizando la adopción de alimentos veganos envasados, ya que los consumidores a menudo perciben las alternativas de origen vegetal como productos de alta gama en lugar de artículos de consumo diario. Los costes elevados surgen de insumos costosos, procesamiento especializado y escalas de producción más pequeñas, lo que dificulta que estos productos compitan con los lácteos, las carnes o los productos de panadería tradicionales en precio. Esta brecha de asequibilidad afecta especialmente a los hogares sensibles al precio, que pueden estar abiertos a probar opciones veganas pero tienen menos probabilidades de realizar compras consistentes. Las marcas enfrentan el desafío de equilibrar las formulaciones premium con la accesibilidad, pero las frecuentes concesiones entre coste y calidad corren el riesgo de socavar el rendimiento del producto y la confianza del consumidor. La competencia minorista agrava el problema, ya que los compradores a menudo comparan los productos veganos directamente con alternativas convencionales de menor precio en el mismo lineal. Por ejemplo, Califia Farms, conocida por sus bebidas a base de almendra y avena, demuestra cómo los precios premium pueden mejorar la percepción de la marca pero limitar la penetración en mercados orientados al valor donde los consumidores dudan en cambiar. Esta barrera de precios también reduce las tasas de recompra, impidiendo las economías de escala necesarias para reducir los costes. Con el tiempo, esto crea un ciclo en el que los precios elevados restringen el volumen de ventas, el volumen limitado reduce la eficiencia y la ineficiencia mantiene los precios elevados, lo que en última instancia estrecha la base de consumidores a pesar del creciente interés en las dietas de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas Cárnicas Superan el Crecimiento de los Lácteos

Se anticipa que las alternativas cárnicas y las comidas veganas envasadas experimentarán el mayor crecimiento entre los tipos de productos, con una CAGR del 10,33% de 2026 a 2031. Los avances tecnológicos, incluida la fermentación de precisión y la extrusión de alta humedad, han mejorado significativamente las texturas fibrosas de estos productos, lo que les permite replicar cortes de músculo entero en lugar de simples análogos de carne picada. La aprobación de la FDA en 2024 del estatus GRAS para la leghemoglobina de soja y las proteínas derivadas de la micoproteína ha reducido aún más las barreras regulatorias, mejorando la capacidad de los análogos cárnicos de nueva generación para replicar el contenido de hierro hemo y el perfil de sabor umami de la carne animal. Empresas como Beyond Meat están aprovechando estas innovaciones para atraer a los consumidores flexitarianos ofreciendo productos que imitan de cerca la carne tradicional. Sin embargo, persisten desafíos relacionados con la experiencia sensorial y las recompras, lo que presenta oportunidades de crecimiento para fomentar el consumo habitual.

Las alternativas lácteas mantuvieron una cuota de mercado significativa del 41,88% en 2025, respaldadas por productos como la leche de avena, la leche de almendra y el yogur de coco, que han alcanzado casi la paridad con los productos lácteos equivalentes en aplicaciones como el café y los cereales de desayuno. Las redes de distribución establecidas y la fuerte familiaridad de los consumidores, como se observa con productos como la leche de avena de Oatly, proporcionan una ventaja competitiva. Mientras tanto, los productos de panadería y confitería vegana enfrentan desafíos de reformulación debido a la norma de etiquetado de alérgenos de sésamo de la FDA de 2024, que requiere sustituciones de ingredientes. La categoría de «otros», que incluye aperitivos, nata montada no láctea y condimentos de origen vegetal, está ganando impulso a medida que las marcas se expanden hacia segmentos adyacentes, destacando oportunidades de crecimiento en categorías de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza: La Certificación Orgánica Impulsa el Crecimiento Premium

Se anticipa que los alimentos veganos envasados con certificación orgánica crecerán a una CAGR del 11,08% de 2026 a 2031, superando a los productos convencionales, que representaron el 82,54% de la cuota de mercado en 2025. Las certificaciones como el Programa Nacional Orgánico del USDA y el Reglamento Orgánico de la UE (CE) 2018/848 respaldan los precios premium al garantizar insumos no transgénicos, la ausencia de pesticidas sintéticos y el cumplimiento de estrictos estándares de verificación de terceros. Aunque estos requisitos aumentan los costes de producción, permiten a las marcas cobrar precios minoristas entre un 20 y un 30% más altos, atrayendo a los consumidores conscientes de la salud dispuestos a invertir en calidad y sostenibilidad. Este crecimiento está impulsado por el aumento de la conciencia sanitaria y las preocupaciones ambientales, ya que los productos orgánicos atraen a los consumidores centrados en el bienestar y los valores ecológicos. Por ejemplo, The Hain Celestial Group utiliza las certificaciones orgánicas para mejorar la credibilidad de la marca y justificar los precios premium de sus líneas de productos veganos en mercados competitivos.

Los alimentos veganos envasados convencionales continúan dominando el mercado debido a su asequibilidad y sus extensas redes de distribución minorista, lo que garantiza una amplia disponibilidad y fomenta las pruebas de los consumidores. Sin embargo, el crecimiento en este segmento es más lento en comparación con las ofertas orgánicas, ya que los productos premium y orgánicos capturan una mayor parte del gasto incremental de los consumidores, especialmente en mercados de nicho y de mayor poder adquisitivo. Esta tendencia está respaldada por el crecimiento de las poblaciones veganas y flexitarianas que buscan calidad y conveniencia, impulsando la innovación en productos que combinan ingredientes orgánicos con un sabor y textura mejorados. Las iniciativas de sostenibilidad influyen aún más en las preferencias de los consumidores, con el abastecimiento ético y las certificaciones orgánicas ganando protagonismo. Marcas como Follow Your Heart abordan las diversas necesidades de los consumidores ofreciendo tanto productos veganos convencionales como orgánicos.

Por Categoría: El Posicionamiento Premium Capta a los Segmentos Más Adinerados

Los productos veganos envasados premium están ganando adeptos entre los grupos de consumidores de mayor poder adquisitivo, con una CAGR anticipada del 10,88% de 2026 a 2031. Este crecimiento está impulsado por avances como las fortificaciones con omega-3, vitamina B12 y proteína hemo derivada de la fermentación, que abordan las carencias nutricionales a menudo asociadas con las dietas de origen vegetal. Estas mejoras ofrecen beneficios específicos para la salud, satisfaciendo la creciente demanda de productos funcionales y de etiqueta limpia. Por ejemplo, la gama de origen vegetal de Quorn emplea técnicas de fermentación para mejorar el contenido de micronutrientes evitando las grasas saturadas y el colesterol, atrayendo a los consumidores conscientes de la salud dispuestos a pagar un sobreprecio del 20 al 30%. Las ofertas premium se diferencian a través de características como la certificación orgánica y la verificación no transgénica, dirigidas a los mercados urbanos de mayor poder adquisitivo.

Los productos veganos envasados del mercado masivo continúan dominando con una cuota de mercado del 69,62% en 2025, respaldados por redes de distribución establecidas como supermercados e hipermercados, y precios competitivos con los alimentos convencionales. Estos productos atienden a los hogares con conciencia de presupuesto, especialmente en los mercados emergentes donde la urbanización y el aumento de los ingresos disponibles impulsan la demanda de opciones veganas asequibles. La región de Asia-Pacífico ejemplifica esta tendencia, con una CAGR del 9,76% en productos del mercado masivo impulsada por el creciente consumo en ciudades como Shanghái, Bombay y Singapur. Mientras tanto, el crecimiento de los productos premium sigue concentrado en las zonas urbanas de mayor poder adquisitivo de América del Norte y Europa, donde los consumidores priorizan los beneficios funcionales fortificados y los ingredientes de etiqueta limpia, creando una clara segmentación entre las categorías de mercado masivo y premium dentro del mercado de alimentos veganos envasados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Los canales de comercio electrónico minorista están transformando el panorama de distribución en el mercado de alimentos veganos envasados, registrando una CAGR del 10,05% de 2026 a 2031, la más alta entre todos los canales. Las plataformas en línea emplean modelos de venta directa al consumidor, lo que permite mensajes de nutrición personalizados y servicios de reposición por suscripción, que los minoristas tradicionales encuentran difícil de replicar. Este enfoque fortalece la fidelidad del cliente y apoya a las marcas que utilizan el comercio electrónico para ofrecer recomendaciones de productos personalizadas y una cómoda entrega a domicilio. En comparación, los supermercados e hipermercados mantuvieron una cuota de mercado del 39,85% en 2025, beneficiándose del espacio en los lineales establecido y del alto tráfico de clientes. Sin embargo, su crecimiento más lento se debe a la priorización de los productos lácteos y cárnicos de alta rotación, lo que limita las oportunidades para que las marcas emergentes de origen vegetal se escalen de manera efectiva a través del comercio minorista tradicional.

Las tiendas de conveniencia y las tiendas especializadas satisfacen las demandas de nicho, facilitando las compras por impulso y ofreciendo surtidos seleccionados para los consumidores conscientes de la salud. Sin embargo, su escala limitada restringe su impacto general en el mercado. Las marcas más pequeñas aprovechan cada vez más el comercio electrónico para evitar las tarifas de colocación en lineales y las asignaciones promocionales requeridas en el comercio minorista tradicional, acelerando los ciclos de innovación de productos críticos para esta industria dinámica. Mientras que los supermercados e hipermercados se benefician de las visitas de compras entre categorías, su crecimiento se está desacelerando a medida que los consumidores se desplazan hacia plataformas en línea que ofrecen surtidos más amplios, precios competitivos y entrega a domicilio. Marcas como Beyond Meat están expandiendo su presencia en los canales de comercio electrónico, atrayendo a los consumidores de perfil digital que buscan alternativas de origen vegetal convenientes. Este cambio pone de relieve las ventajas estratégicas del comercio electrónico, redefiniendo el acceso de los consumidores y la dinámica competitiva en el mercado de alimentos veganos envasados.

Análisis Geográfico

América del Norte representó el 35,21% de los ingresos globales en 2025, respaldada por una infraestructura minorista bien establecida, un alto consumo per cápita de proteínas de origen vegetal y la disposición de los consumidores a pagar precios premium por productos de abastecimiento ético y con certificación orgánica. Esta sólida base para las alternativas lácteas se ve reforzada por la malabsorción de lactosa, que afecta al 36% de la población de los Estados Unidos, según la Biblioteca Nacional de Medicina. La demanda estructural, independientemente de las consideraciones éticas, impulsa la adopción en centros urbanos como Toronto y Ciudad de México. Canadá y México contribuyen a este crecimiento a través de la disponibilidad de comidas veganas envasadas convenientes y aperitivos. Marcas como Amy's Kitchen capitalizan la disposición de los consumidores a pagar precios premium ofreciendo comidas veganas congeladas con certificación orgánica adaptadas a los hogares de alto consumo. Estos factores, combinados con las redes de distribución establecidas, facilitan la penetración en el mercado a pesar de los precios más elevados.

Europa mantiene una cuota de mercado significativa, impulsada por la penetración del 39% de Alemania en las alternativas de origen vegetal en 2024 y la penetración del 25% de los Países Bajos en comidas vegetarianas y veganas, según informaron el Ministerio Federal de Alimentación y Agricultura y Estadística de los Países Bajos. La Autoridad Europea de Seguridad Alimentaria actualizó su Reglamento de Nuevos Alimentos en 2024, reduciendo los plazos de aprobación de los ingredientes derivados de la fermentación de dieciocho a doce meses. Esta claridad regulatoria reduce los costes de cumplimiento para los innovadores más pequeños en el Reino Unido, Francia, España e Italia, donde los centros urbanos lideran la adopción mientras que las zonas rurales se quedan atrás. Entre los contribuyentes emergentes se encuentran Polonia, Bélgica y Suecia. El crecimiento en la región se alinea con los promedios globales, equilibrando la aceptación cultural con los desafíos económicos y la sensibilidad al precio. Daiya Foods se beneficia del menor tiempo de comercialización de sus alternativas al queso, mejorando su competitividad en estos diversos mercados.

Se proyecta que Asia-Pacífico crezca a una tasa de crecimiento anual compuesto del 9,76% de 2026 a 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y las altas tasas de intolerancia a la lactosa en las poblaciones del este de Asia, según informó la Biblioteca Nacional de Medicina. La Autoridad de Seguridad Alimentaria y Estándares de la India ha introducido estándares de etiquetado más claros, reduciendo la confusión de los consumidores en comparación con los productos lácteos tradicionales. Los centros urbanos como Shanghái, Bombay, Tokio y Singapur lideran la adopción, mientras que Australia, Indonesia, Corea del Sur y Tailandia representan mercados de alto crecimiento para los productos veganos envasados del mercado masivo. MorningStar Farms capitaliza estas tendencias expandiendo sus ofertas de carne de origen vegetal en zonas altamente urbanizadas. América del Sur, Oriente Medio y África se quedan atrás debido a los desafíos de asequibilidad y las limitadas redes de distribución. Sin embargo, los desarrollos regulatorios en Brasil y Argentina, junto con los mercados emergentes en Sudáfrica y los Emiratos Árabes Unidos, indican un potencial inicial a pesar de las inconsistencias en la aplicación que obstaculizan la entrada de marcas internacionales.

Panorama Competitivo

La industria de alimentos veganos envasados se caracteriza por una alta fragmentación, reflejada en una baja puntuación de concentración de mercado de 3 sobre 10. Este panorama competitivo incluye corporaciones alimentarias establecidas como Danone y Nestlé, que priorizan la eficiencia de costes a través de economías de escala para mantener su cuota de mercado. En contraste, empresas respaldadas por capital riesgo como Beyond Meat e Impossible Foods se centran en la fermentación de precisión para desarrollar proteínas innovadoras con mejor sabor y beneficios nutricionales. Los actores regionales más pequeños, incluidos GoodDot en India, Vezlay Foods y v2food en Australia, capitalizan el abastecimiento de ingredientes locales y la familiaridad cultural para establecer posiciones de mercado diferenciadas. Al atender las preferencias regionales, estas empresas compiten eficazmente con las grandes empresas multinacionales.

Los mercados emergentes ofrecen sustanciales oportunidades de crecimiento debido a los desafíos de asequibilidad y los sistemas de distribución minorista poco desarrollados. Las empresas que ofrecen productos con un sabor comparable a precios asequibles para los consumidores de ingresos medios están bien posicionadas para capturar cuota de mercado. La urbanización en estas regiones está impulsando la demanda de opciones veganas envasadas convenientes, mientras que la evolución de las preferencias de los consumidores hacia dietas más saludables y sostenibles apoya aún más la expansión del mercado. Sin embargo, estas regiones siguen estando desatendidas en comparación con los mercados más desarrollados. El auge de las alternativas de marca propia en supermercados e hipermercados añade presión competitiva, ya que estos productos suelen ofrecer precios más bajos. Esta dinámica de precios obliga a las empresas de marcas establecidas a diferenciar sus ofertas a través de beneficios funcionales añadidos, como la fortificación con omega-3 y los cultivos probióticos orientados a necesidades de salud específicas.

La dinámica del mercado indica una aceleración en la consolidación, fusiones y adquisiciones a medida que los disruptores con restricciones financieras buscan liquidez y las corporaciones establecidas persiguen el crecimiento inorgánico para acceder a los segmentos de consumidores emergentes. Por ejemplo, en 2023, la adquisición por parte de Nourish You de la marca de lácteos veganos One Good pone de relieve un esfuerzo estratégico por ampliar su cartera de productos de origen vegetal y penetrar en los segmentos premium. Al mismo tiempo, las marcas de marca propia continúan ejerciendo una presión a la baja sobre los precios en los principales canales minoristas. La estructura de mercado fragmentada y la intensificación de la competencia impulsan la innovación continua y las realineaciones estratégicas, garantizando que la industria de alimentos veganos envasados siga siendo dinámica y evolucione rápidamente a escala global.

Líderes de la Industria de Alimentos Veganos Envasados

Danone S.A.

Beyond Meat, Inc.

Impossible Foods Inc.

Oatly Group AB

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La marca india de origen vegetal Blue Tribe anunció el lanzamiento de dos nuevos productos: Korean Soya Chaap y Spicy Kebab. El Korean Soya Chaap fue descrito como el primero de su clase en el mercado indio, combinando el chaap, una alternativa cárnica tradicional a base de soja, con los audaces sabores de la comida callejera coreana. Era rico en proteínas y no contenía aceite de palma ni maida (harina de trigo refinada de uso común en la cocina india).

- Agosto de 2025: V2food, un productor australiano de carne de origen vegetal, se asoció con Ajinomoto Co., Inc. y adquirió la startup de pollo de origen vegetal Daring Foods. La adquisición tenía como objetivo acelerar las innovaciones en productos de proteínas de origen vegetal. Daring Foods, con sede en Los Ángeles, declaró que continuaba operando bajo su nombre de marca existente.

- Julio de 2025: Redefine Meat presentó su último producto, una carne de origen vegetal al estilo de shawarma, que estuvo disponible en la plataforma en línea de Ocado. Este shawarma vegano de inspiración de Oriente Medio se vendía congelado y estaba diseñado para un uso conveniente en wraps, panes planos o pitas. Además de su sabor, el producto ofrecía 22 gramos de proteína, 4 gramos de fibra y contenía cero colesterol. Este lanzamiento se alineó con la temporada estival de alimentación, convirtiéndolo en una opción adecuada para sándwiches veganos, picnics, fuentes para compartir y ocasiones similares.

Alcance del Informe del Mercado Global de Alimentos Veganos Envasados

El Informe del Mercado de Alimentos Veganos Envasados está Segmentado por Tipo de Producto (Alternativas Lácteas, Alternativas Cárnicas y Comidas Veganas Envasadas, Panadería y Confitería Vegana, Otros), Naturaleza (Convencional, Orgánico), Categoría (Masivo, Premium), Canal de Distribución (Supermercados/Hipermercados, Tiendas de Conveniencia, Tiendas Especializadas, Tiendas Minoristas en Línea, Otros Canales de Distribución), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Alternativas Lácteas |

| Alternativas Cárnicas y Comidas Veganas Envasadas |

| Panadería y Confitería Vegana |

| Otros (Aperitivos, Nata Montada No Láctea, etc.) |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Alternativas Lácteas | |

| Alternativas Cárnicas y Comidas Veganas Envasadas | ||

| Panadería y Confitería Vegana | ||

| Otros (Aperitivos, Nata Montada No Láctea, etc.) | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimentos veganos envasados en 2026?

El tamaño del mercado de alimentos veganos envasados asciende a USD 27,61 mil millones en 2026 y está previsto que alcance USD 43,9 mil millones en 2031.

¿Qué segmento de producto crece más rápido dentro de los alimentos veganos envasados?

Las alternativas cárnicas y las comidas veganas envasadas lideran el crecimiento con una CAGR proyectada del 10,33% hasta 2031.

¿Qué está impulsando la rápida expansión de los alimentos veganos en Asia-Pacífico?

Las altas tasas de intolerancia a la lactosa, el aumento de los ingresos disponibles y las nuevas normas de etiquetado en China e India sustentan la CAGR del 9,76% de la región.

¿Por qué las referencias de alimentos veganos orgánicos están ganando cuota?

Las certificaciones orgánicas del USDA y de la UE aseguran a los consumidores sobre los insumos no transgénicos y la agricultura libre de pesticidas, justificando sobreprecios del 20 al 30% y una CAGR del 11,08%.

Última actualización de la página el: