Tamaño y Participación del Mercado de Aminoácidos Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aminoácidos Alimentarios por Mordor Intelligence

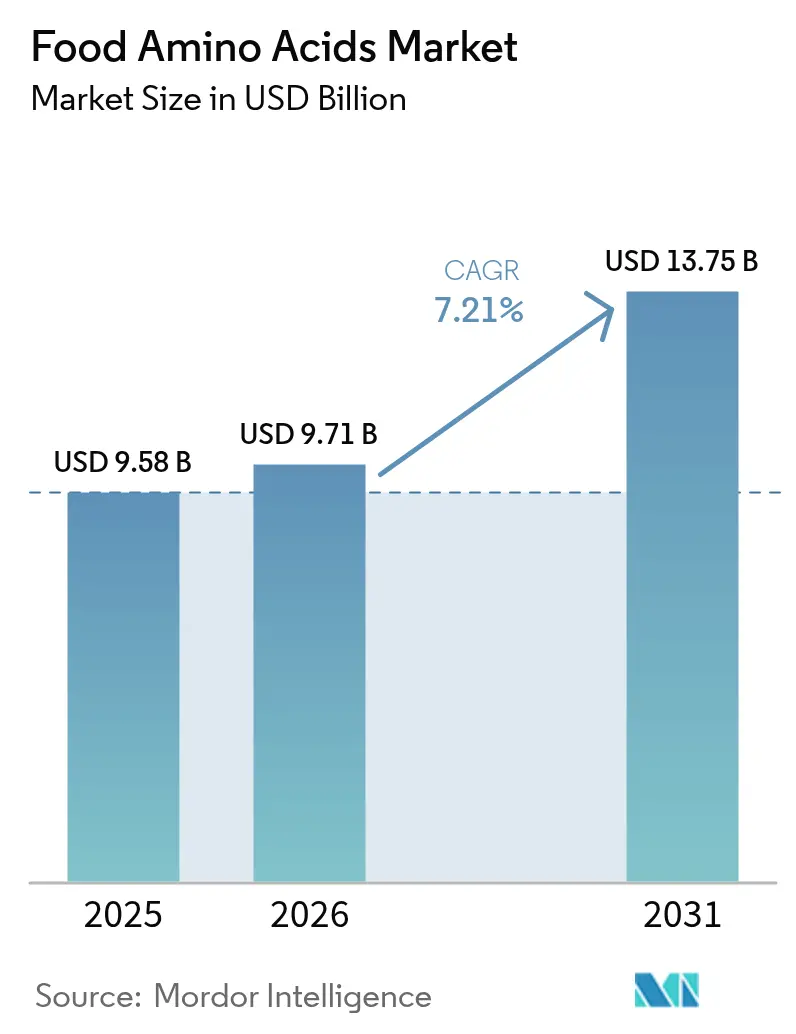

Se proyecta que el tamaño del mercado de Aminoácidos Alimentarios crecerá de USD 9.580 millones en 2025 a USD 9.710 millones en 2026, alcanzando USD 13.750 millones en 2031, con una CAGR del 7,21% durante el período de pronóstico 2026-2031. Los factores clave que impulsan este crecimiento incluyen el aumento de las regulaciones de fortificación para fórmulas infantiles, la expansión de las aplicaciones de aminoácidos en productos de nutrición deportiva y el cambio de proteínas de origen animal a mezclas de proteínas de origen vegetal. El desarrollo de la tecnología de fermentación de precisión está permitiendo a los fabricantes mitigar las fluctuaciones en los precios de las materias primas, al tiempo que reduce las emisiones de gases de efecto invernadero. Asia-Pacífico ostenta la mayor participación de mercado, principalmente debido a los clústeres de producción de lisina y metionina establecidos en China. Mientras tanto, América del Sur está emergiendo como un actor significativo, aprovechando sus abundantes recursos de caña de azúcar y soja para atraer inversión extranjera directa. Además, los consumidores globales demandan cada vez más certificaciones no transgénicas, kosher y halal, lo que impulsa reformulaciones y el establecimiento de acuerdos de compra a largo plazo con proveedores que puedan garantizar la trazabilidad y el cumplimiento normativo.

Conclusiones Clave del Informe

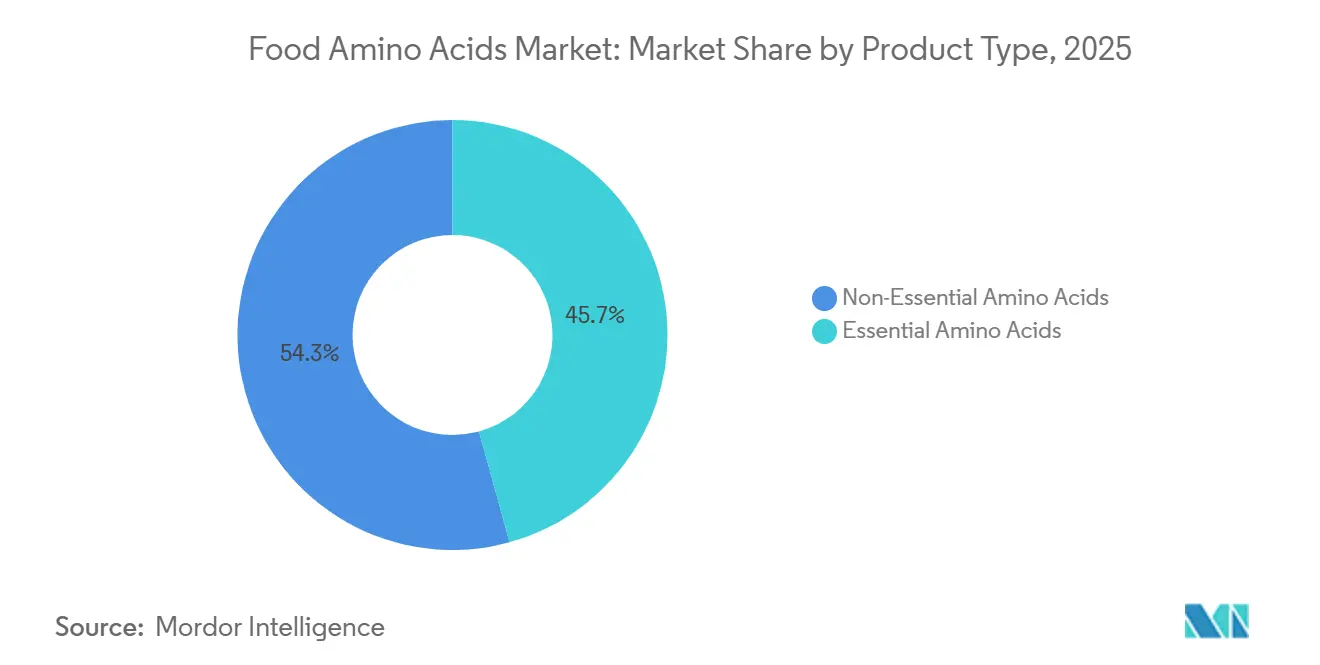

- Por tipo de producto, los aminoácidos no esenciales representaron el 54,27% de la participación del mercado de aminoácidos alimentarios en 2025, mientras que se prevé que los aminoácidos esenciales registren la CAGR más rápida del 8,88% hasta 2031.

- Por fuente, la fermentación de base vegetal representó el 41,48% del suministro en 2025; se proyecta que la fermentación de precisión se expanda a una CAGR del 9,36% hasta 2031, la más alta entre todas las fuentes.

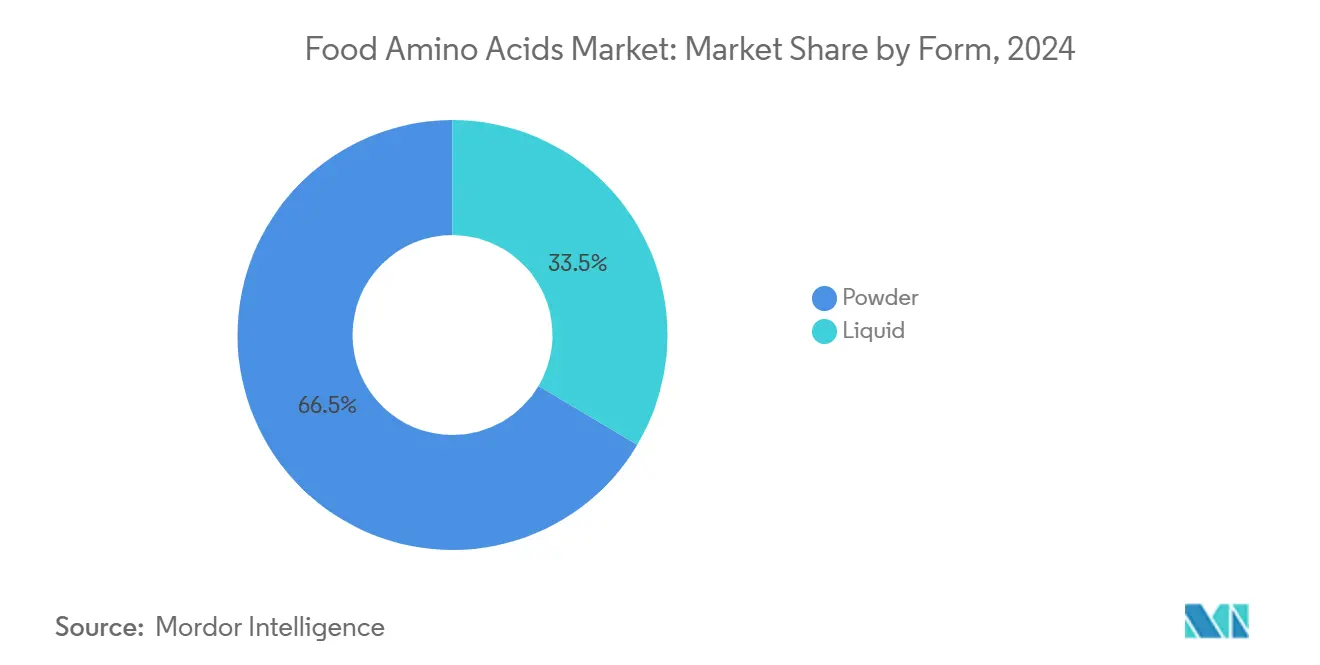

- Por forma, los polvos dominaron con una participación del 66,47% en 2025, mientras que los concentrados líquidos están proyectados para crecer más rápidamente a una CAGR del 7,58% durante 2026-2031.

- Por aplicación, los suplementos dietéticos representaron el 40,18% de los ingresos en 2025, aunque la nutrición infantil registra la CAGR más alta del 7,45% hasta 2031.

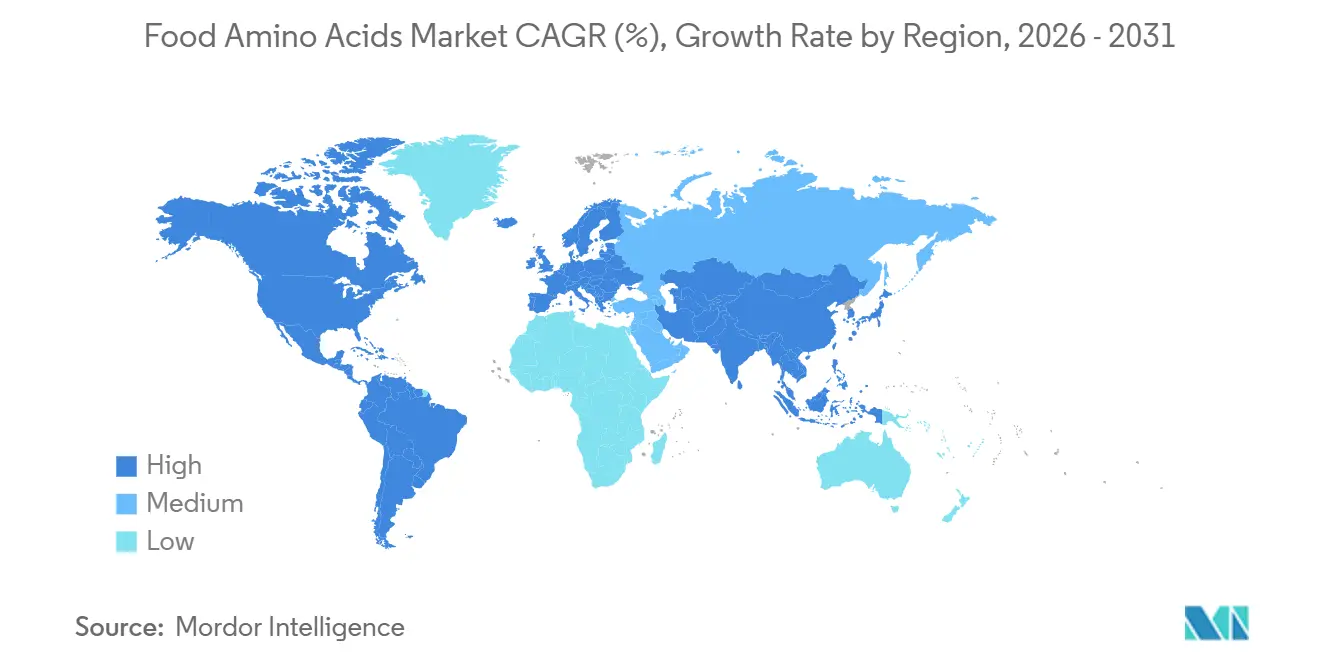

- Por geografía, Asia-Pacífico lideró con una participación del 32,18% en 2025; América del Sur destaca con la CAGR más sólida del 8,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aminoácidos Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos funcionales ricos en proteínas | +1.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente en nutrición deportiva y suplementos dietéticos | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El crecimiento de las dietas de base vegetal impulsa el uso de aminoácidos para perfiles proteicos completos | +1.2% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Uso creciente de aminoácidos como aditivos alimentarios para la mejora del sabor | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de fortificación de fórmulas infantiles | +1.1% | Global, con influencia regulatoria de la FDA, la EFSA y la SAMR de China | Corto plazo (≤ 2 años) |

| Avances en tecnologías de fermentación microbiana y producción enzimática | +1.4% | Global, concentrado en centros de producción de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos funcionales ricos en proteínas

El creciente énfasis de los consumidores en la salud, el bienestar y la nutrición es un factor clave en el mercado de aminoácidos alimentarios. La creciente conciencia sobre las ventajas de las dietas ricas en proteínas, como el mantenimiento muscular, el control del peso y el bienestar general, ha llevado a los fabricantes de alimentos a enriquecer sus productos con aminoácidos para satisfacer las preferencias nutricionales en evolución de los consumidores preocupados por su salud. Según un estudio del Consejo Internacional de Información Alimentaria de 2025, el 70% de los estadounidenses tiene como objetivo aumentar su ingesta de proteínas, lo que refleja un aumento de casi el 20% en tres años. Además, la investigación Protein Profile de Cargill de 2025 reveló que el 57% de los consumidores que leen las etiquetas nutricionales buscan específicamente información sobre el contenido de proteínas, lo que subraya la creciente importancia de los alimentos e ingredientes ricos en proteínas en las dietas diarias [1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Percepciones de los Estadounidenses sobre las Proteínas", ific.org. Esta creciente demanda de proteínas está impulsando a los fabricantes de alimentos y bebidas a integrar aminoácidos en una amplia gama de productos, incluidas bebidas, aperitivos, productos de panadería y alternativas lácteas. Los aminoácidos mejoran los beneficios funcionales, mejoran la calidad de las proteínas y contribuyen a perfiles proteicos completos, satisfaciendo las expectativas de los consumidores de alimentos convenientes y nutricionalmente optimizados. A medida que las tendencias globales hacia una alimentación consciente de la salud continúan expandiéndose, se prevé que la demanda de alimentos funcionales ricos en proteínas enriquecidos con aminoácidos crezca aún más, apoyando la expansión sostenida del mercado de aminoácidos alimentarios.

Uso creciente en nutrición deportiva y suplementos dietéticos

El creciente énfasis en el estado físico, el rendimiento atlético y el bienestar general está impulsando una demanda significativa de aminoácidos en la nutrición deportiva y los suplementos dietéticos. Los aminoácidos desempeñan un papel fundamental como ingredientes funcionales, ayudando a la recuperación muscular, la resistencia y el rendimiento. Se utilizan ampliamente en polvos proteicos, barritas energéticas, bebidas listas para consumir y suplementos especializados diseñados para adultos activos. Entre noviembre de 2023 y noviembre de 2024, el 63,7% de los adultos en Inglaterra cumplió con las directrices de los Directores Médicos Jefes de realizar 150 minutos o más de actividad física de intensidad moderada por semana, lo que representa aproximadamente 30 millones de personas [2]Fuente: Organización Sport England, "Cifras récord practicando deporte y participando en actividad física", sportengland.org. Este alto nivel de actividad física pone de relieve una población sustancial y consciente de su salud que busca productos nutricionales para optimizar los resultados de su estado físico, impulsando así la adopción de productos enriquecidos con aminoácidos. A medida que los consumidores se centran cada vez más en la nutrición funcional para complementar el ejercicio regular, los fabricantes de alimentos y las marcas de suplementos están incorporando aminoácidos en diversos formatos de productos para satisfacer esta creciente demanda. Se prevé que esta tendencia persista, consolidando a los aminoácidos como un ingrediente fundamental en el creciente mercado de nutrición deportiva y suplementos dietéticos.

El crecimiento de las dietas de base vegetal impulsa el uso de aminoácidos para perfiles proteicos completos

La creciente adopción de dietas de base vegetal es un impulsor significativo en el mercado global de aminoácidos alimentarios. Los fabricantes están utilizando aminoácidos para proporcionar perfiles proteicos completos en productos veganos y vegetarianos. Dado que las proteínas de origen vegetal a menudo carecen de ciertos aminoácidos esenciales, la fortificación con aminoácidos específicos garantiza que estos productos alcancen una equivalencia nutricional con las proteínas de origen animal. Este enfoque es esencial para los desarrolladores de productos que buscan satisfacer las expectativas de los consumidores en cuanto a salud, funcionalidad y sabor en las alternativas de base vegetal. Esta tendencia es particularmente evidente en regiones con poblaciones de enfoque vegetal en crecimiento. Por ejemplo, en el Reino Unido, la población vegana ha alcanzado los 2,5 millones, lo que representa el 4,7% de los adultos que siguen una dieta de base vegetal. Esto marca un notable aumento de 1,1 millones de personas entre 2023 y 2024, destacando el rápido cambio hacia estilos de vida de base vegetal [3]Fuente: Vegconomist, "Se estima que la población vegana del Reino Unido ha aumentado en 1,1 millones en un año", vegconomist.com. Dicho crecimiento demográfico impulsa directamente la demanda de aminoácidos para mejorar la calidad proteica en alimentos de base vegetal, incluidos sustitutos de la carne, alternativas lácteas y bebidas nutricionales.

Uso creciente de aminoácidos como aditivos alimentarios para la mejora del sabor

El uso creciente de aminoácidos como aditivos alimentarios es un factor clave que impulsa el crecimiento del mercado de aminoácidos alimentarios, particularmente para mejorar los perfiles de sabor y gusto. Los aminoácidos como el glutamato, la glicina y la arginina se utilizan comúnmente para realzar el umami, la dulzura y la percepción general del sabor en diversos productos alimentarios, incluidos aperitivos, condimentos, salsas y alimentos procesados. Estos aminoácidos interactúan con los receptores del gusto para amplificar notas de sabor específicas, convirtiéndolos en componentes esenciales en la formulación de productos salados y dulces. Con la creciente demanda de los consumidores de productos sabrosos, con etiqueta limpia y de sabor natural, los fabricantes de alimentos están incorporando aminoácidos para lograr los perfiles de sabor deseados sin depender de aditivos artificiales ni de un alto contenido de sal. Este enfoque no solo facilita la diferenciación de productos, sino que también se alinea con las preferencias de los consumidores por experiencias alimentarias más saludables y agradables. Además, el uso de aminoácidos apoya el desarrollo de productos bajos en sodio y con azúcar reducida, atendiendo a los consumidores preocupados por su salud. Como resultado, el uso específico de aminoácidos para la mejora del sabor continúa impulsando la innovación y la adopción dentro de la industria alimentaria, permitiendo a los fabricantes satisfacer las expectativas cambiantes de los consumidores mientras mantienen la calidad y el atractivo del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas clave | -0.8% | Global, con presión aguda en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de pureza y alérgenos | -0.5% | Europa, América del Norte, con influencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desequilibrio entre oferta y demanda en aminoácidos esenciales especializados | -0.6% | Global, concentrado en los mercados de triptófano y treonina | Mediano plazo (2-4 años) |

| Riesgo de cumplimiento ambiental y de olores en plantas de fermentación | -0.4% | Núcleo de Asia-Pacífico, con endurecimiento regulatorio en China y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas clave

Los precios fluctuantes de las materias primas clave representan un desafío significativo para el mercado. Las variaciones en los costos de las materias primas, incluidas la soja, el maíz y otros productos agrícolas, afectan directamente los costos de producción de los aminoácidos. Estas fluctuaciones de precios están influenciadas por factores como condiciones climáticas impredecibles, tensiones geopolíticas y cambios en las políticas comerciales. Dicha volatilidad en los precios de las materias primas genera dificultades para que los fabricantes mantengan márgenes de beneficio y estrategias de precios estables, frenando así el crecimiento del mercado. Además, la creciente demanda de estas materias primas en otras industrias, como los biocombustibles y la alimentación animal, intensifica la competencia y agrava la inestabilidad de precios. Esta competencia a menudo resulta en escasez de suministro, lo que obliga a los fabricantes a pagar precios más altos, lo que puede interrumpir los calendarios de producción y elevar los costos operativos. La falta de estabilidad de precios también complica la planificación a largo plazo y las decisiones de inversión para las empresas del mercado de aminoácidos alimentarios.

Regulaciones estrictas de pureza y alérgenos

La complejidad regulatoria contribuye a mayores costos de cumplimiento y crea barreras de entrada al mercado, particularmente para los fabricantes más pequeños que carecen de sistemas sólidos de garantía de calidad. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha actualizado su guía para solicitudes de nuevos alimentos, exigiendo documentación detallada como la secuenciación completa del genoma y evaluaciones de resistencia a antibióticos para las cepas de producción. Estos requisitos han aumentado significativamente tanto los costos como los plazos de solicitud. De manera similar, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha reforzado la supervisión de los suplementos dietéticos, introduciendo la notificación obligatoria de eventos adversos y prácticas de fabricación actualizadas, lo que impone obligaciones de cumplimiento continuas que afectan de manera desproporcionada a los fabricantes más pequeños. Además, la armonización regulatoria transfronteriza sigue siendo incompleta, lo que obliga a los fabricantes a navegar por múltiples procesos de aprobación para acceder a los mercados globales. Si bien el establecimiento de niveles de ingesta máxima tolerable para los aminoácidos proporciona claridad regulatoria, también introduce riesgos de responsabilidad para los fabricantes cuyos productos superen estos umbrales de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aminoácidos Esenciales se Aceleran por la Demanda Infantil y Deportiva

Los aminoácidos no esenciales representaron el 54,27% de la participación de mercado en 2025, mientras que se proyecta que los aminoácidos esenciales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,88% durante el período 2026-2031. Este crecimiento está impulsado por los fabricantes de fórmulas infantiles que se adaptan a las directrices actualizadas del Codex Alimentarius, que aumentaron la concentración mínima de triptófano de 17 miligramos por 100 kilocalorías a 22 miligramos por 100 kilocalorías para fórmulas diseñadas para bebés prematuros. Además, la fenilalanina desempeña un papel clave en la síntesis del aspartamo, mientras que la treonina se utiliza cada vez más en fórmulas de nutrición clínica para pacientes con enfermedad inflamatoria intestinal. Los ensayos controlados han demostrado que la suplementación con treonina puede mejorar la función de la barrera intestinal en un 35%.

Los aminoácidos no esenciales, en particular el ácido glutámico y el ácido aspártico, continúan dominando las aplicaciones de sabor salado y son parte integral de la industria de condimentos asiática. La participación de mercado del ácido glutámico en 2025 destaca su uso generalizado en productos como la salsa de soja, la salsa de ostras y los sobres de condimento para fideos instantáneos, donde proporciona sabor umami a una décima parte del costo de los extractos de levadura. Los marcos regulatorios, incluidos el 21 CFR Parte 172 de la FDA y la base de datos de aditivos alimentarios de la Autoridad Europea de Seguridad Alimentaria (EFSA), permiten el uso sin restricciones del ácido glutámico y el ácido aspártico en la mayoría de las categorías de alimentos. Esta estabilidad regulatoria garantiza una base de demanda constante, incluso cuando los aminoácidos esenciales experimentan un crecimiento incremental.

Por Fuente: La Fermentación de Precisión Altera las Curvas de Costos

La fermentación de base vegetal, que representó el 41,48% del suministro en 2025, depende de materias primas de glucosa de maíz o azúcar de caña y sigue siendo el método de producción principal para la lisina, la treonina y el ácido glutámico. Esta dominancia se atribuye a las economías de escala establecidas y a las aprobaciones regulatorias que abarcan más de tres décadas. El proceso utiliza materias primas de origen vegetal, como el maíz, la caña de azúcar u otras fuentes ricas en carbohidratos, para producir aminoácidos mediante procesos microbianos. Es preferido por su eficiencia de costos, escalabilidad y compatibilidad con las instalaciones de producción existentes, lo que lo convierte en un enfoque preferido para la fabricación de aminoácidos a gran escala. Además, la fermentación de base vegetal se alinea con la creciente demanda de los consumidores de métodos de producción naturales y sostenibles, lo que apoya aún más su adopción en el mercado.

En contraste, la fermentación de precisión, respaldada por la reducción de los costos de síntesis de ADN y los avances en la ingeniería de cepas impulsada por inteligencia artificial, es el segmento de más rápido crecimiento en el mercado, con una CAGR del 9,36%. Este método emplea microorganismos genéticamente modificados para producir aminoácidos específicos con alta precisión, pureza y eficiencia. La fermentación de precisión está ganando impulso debido a los avances en biología sintética, que facilitan el desarrollo de cepas microbianas optimizadas adaptadas para la producción de aminoácidos. Además, ofrece la flexibilidad de producir aminoácidos raros o especializados que son difíciles de obtener mediante métodos tradicionales.

Por Forma: Las Formulaciones Líquidas Ganan Ventaja Funcional

Los formatos en polvo representaron el 66,47% del volumen total en 2025, mientras que los concentrados líquidos de aminoácidos están proyectados para crecer a una CAGR del 7,58% durante el período 2026-2031. Este cambio está impulsado por las marcas de bebidas funcionales que priorizan la solubilidad, la biodisponibilidad y la eficiencia de fabricación en batidos de proteínas listos para consumir y soluciones de electrolitos. Los formatos en polvo siguen siendo dominantes en suplementos dietéticos, premezclas de panadería y mezclas de fórmulas infantiles debido a sus menores costos de envío, los concentrados líquidos pesan de tres a cinco veces más por unidad de ingrediente activo, y una mejor estabilidad en almacén en condiciones ambientales.

Sin embargo, los formatos líquidos ofrecen ventajas como la eliminación de la necesidad de equipos de disolución y la reducción de los riesgos de apelmazamiento en entornos de alta humedad. Estos beneficios hacen que los concentrados líquidos sean atractivos para los co-envasadores que producen bebidas de dosis única y los fabricantes de nutrición clínica que desarrollan alimentación enteral que requiere proporciones precisas de aminoácidos. La transición hacia los concentrados líquidos es particularmente notable en América del Norte y Europa, donde los rápidos ciclos de innovación en bebidas y los requisitos de los co-envasadores para reducir los tiempos de cambio y simplificar la validación de limpieza impulsan la demanda.

Por Aplicación: La Nutrición Infantil Lidera el Crecimiento en Medio de Actualizaciones Regulatorias

Los suplementos dietéticos representaron el 40,18% de las aplicaciones en 2025, convirtiéndolos en el segmento de uso final más grande. Esta categoría está dominada por polvos de aminoácidos de cadena ramificada, cápsulas de leucina y mezclas de múltiples aminoácidos, que se comercializan para propósitos como la recuperación muscular, el control del peso y el apoyo cognitivo. Si bien la nutrición deportiva y de rendimiento se superpone con los suplementos dietéticos, se diferencia por un mayor contenido de aminoácidos por porción, que generalmente oscila entre 10 gramos y 15 gramos en comparación con 3 gramos a 5 gramos, y por su distribución a través de minoristas especializados en fitness y canales directos al consumidor. Estos canales a menudo enfatizan la validación clínica y las pruebas de terceros para sustancias prohibidas.

Se proyecta que la nutrición infantil crezca a una CAGR del 7,45% hasta 2031. Este crecimiento está impulsado por las regulaciones de la FDA y la EFSA que exigen concentraciones mínimas de lisina, metionina, triptófano, fenilalanina y treonina en fórmulas para bebés a término y prematuros. Los plazos de cumplimiento están fijados para 2026 para los productos existentes, con efecto inmediato para los nuevos lanzamientos. Las bebidas funcionales representan un nicho de rápido crecimiento, con bebidas energéticas enriquecidas con aminoácidos, aguas proteicas y bebidas de recuperación que ganan mayor espacio en los estantes de las tiendas de conveniencia de América del Norte y Europa. La categoría «Otros», que incluye el consumo de aminoácidos de grado alimentario, también se está expandiendo. El crecimiento en este segmento está respaldado por una mayor claridad regulatoria y una creciente demanda de ingredientes de grado humano en alimentos para mascotas debido a las tendencias de premiumización.

Análisis Geográfico

En 2025, Asia-Pacífico ostenta una participación de mercado significativa del 32,18%, lo que refleja sus capacidades integradas de cadena de suministro y el sólido apoyo gubernamental a la biotecnología. Sin embargo, esta dominancia enfrenta desafíos, incluidas las tensiones comerciales y el mayor escrutinio regulatorio, que crean incertidumbre para los proveedores chinos que dominan la capacidad de producción global. Los principales impulsores de crecimiento en la región incluyen el aumento de la conciencia sobre la salud, la urbanización y una clase media en crecimiento con preferencia por la nutrición premium. Si bien el mercado de nutracéuticos de India está en expansión y Japón es reconocido por sus avanzadas tecnologías de fermentación, la capacidad de fabricación a gran escala de China integra estos elementos, creando un ecosistema integral para la producción y el consumo de aminoácidos.

Se proyecta que América del Sur crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,15% durante 2026-2031, la más alta entre todas las regiones. Brasil y Argentina están aprovechando las abundantes materias primas de soja y caña de azúcar para atraer inversión extranjera directa en capacidad de fermentación. Además, la demanda interna de alimentos fortificados está aumentando junto con el crecimiento de la clase media. La sólida infraestructura de fermentación de Brasil, respaldada por sus recursos agrícolas, posiciona al país para una mayor producción de aminoácidos. En Argentina, el creciente mercado de nutracéuticos está impulsando la demanda de formulaciones especializadas de aminoácidos.

América del Norte y Europa continúan desempeñando roles importantes en el mercado de aminoácidos alimentarios. América del Norte se beneficia de capacidades avanzadas de investigación y desarrollo, una industria de nutracéuticos bien establecida y un creciente interés de los consumidores en los alimentos funcionales. Europa también contribuye significativamente, aprovechando su infraestructura de mercado madura y su enfoque en la innovación en alimentos y nutrición. Oriente Medio y África, aunque más pequeños en tamaño absoluto de mercado, están experimentando un crecimiento de dos dígitos. Los países del Consejo de Cooperación del Golfo (CCG) están invirtiendo en iniciativas de seguridad alimentaria, mientras que Nigeria y Egipto están expandiendo la producción doméstica de fórmulas infantiles para reducir la dependencia de las importaciones. Estos desarrollos están impulsando el crecimiento en el mercado de aminoácidos alimentarios de la región.

Panorama regulatorio

La regulación de los aminoácidos alimentarios continúa dividiéndose entre las vías de aditivo, nutriente e ingrediente novedoso, y el Codex Alimentarius sirve como punto de referencia para alimentos fortificados como las fórmulas infantiles. En Estados Unidos, los aminoácidos utilizados como nutrientes en alimentos se abordan bajo las regulaciones de la FDA (incluido el 21 CFR 172.320), y la agencia también ha señalado expectativas de proceso más estrictas para la sustanciación de la seguridad de los ingredientes alimentarios a través de los entregables prioritarios de 2026 de su Human Foods Program, incluido el trabajo vinculado a la supervisión de GRAS.

En Europa, el uso de aditivos alimentarios se rige por el Reglamento (CE) n.º 1333/2008 y especificaciones relacionadas de pureza y condiciones de uso, y el acceso al mercado depende de demostrar el cumplimiento para la sustancia específica y su ruta de fabricación. Por separado, los dictámenes científicos de la EFSA y los actos de ejecución de la Comisión Europea continúan autorizando aminoácidos para usos en alimentación animal según la cepa específica (por ejemplo, mediante actos de ejecución en 2026), lo que refuerza la necesidad de expedientes de seguridad bien documentados sobre la cepa de producción para aminoácidos derivados de fermentación, incluso cuando las empresas operan en las cadenas de valor tanto de alimentos como de piensos.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas de carbohidratos (en particular glucosa de maíz y azúcar de caña) e insumos de proceso (nutrientes, enzimas, servicios), que alimentan una fermentación a gran escala que sigue siendo la ruta de producción dominante a nivel mundial. La producción típica utiliza organismos como Corynebacterium glutamicum y Escherichia coli. El producto luego pasa por recuperación, purificación y secado o concentración posteriores para obtener polvos y líquidos, seguido de operaciones de mezcla y premezcla para aplicaciones como suplementos dietéticos, bebidas funcionales y nutrición infantil que requieren un control de especificaciones consistente.

La distribución generalmente se realiza a través de distribuidores de ingredientes y suministro directo a fabricantes multinacionales de alimentos y nutrición, con la calificación anclada en especificaciones de compendios y de clientes (por ejemplo, normas FCC y farmacopeicas cuando corresponde). La cadena está determinada por la concentración regional en Asia-Pacífico, los flujos comerciales hacia América Latina y África, y las inversiones que añaden o localizan capacidad de derivados de mayor valor y especialidades, incluida la puesta en producción por parte de Evonik de una planta de derivados de lípidos y aminoácidos en Hanau, Alemania (marzo de 2025). Los compradores exigen cada vez más trazabilidad y certificación (no OGM, kosher, halal), lo que impulsa a los proveedores hacia acuerdos de compra a largo plazo, documentación de control de calidad más estricta y estrategias de abastecimiento en múltiples ubicaciones para gestionar el riesgo geopolítico, arancelario y logístico.

Panorama Competitivo

El mercado de aminoácidos alimentarios está moderadamente consolidado, con actores clave que incluyen Ajinomoto Co., Inc., Evonik Industries AG, Meihua Holdings Group Co., Ltd., CJ CheilJedang Corporation y Daesang Holdings Co., Ltd. Esta estructura de mercado permite tanto a las corporaciones multinacionales establecidas como a las empresas emergentes de biotecnología asegurar participación de mercado utilizando tecnologías de producción diferenciadas y experiencia especializada en aplicaciones. Por ejemplo, Ajinomoto ha mantenido una fuerte presencia en el mercado a través de métodos avanzados de síntesis química, mientras que los nuevos participantes están aprovechando enfoques innovadores como la fermentación de precisión para obtener una ventaja competitiva. Este entorno dinámico fomenta la colaboración y la innovación en toda la cadena de valor.

Las alianzas estratégicas están influyendo significativamente en el panorama competitivo del mercado de aminoácidos alimentarios. Por ejemplo, la colaboración entre Danone y Ajinomoto se centra en el desarrollo de suplementos de aminoácidos para alimentación destinados a reducir las emisiones de CO2 en la ganadería lechera. Estas alianzas no solo abordan los desafíos de sostenibilidad, sino que también fortalecen el posicionamiento en el mercado de las empresas participantes. Además, las empresas emergentes de fermentación de precisión colaboran cada vez más con empresas alimentarias tradicionales para escalar la producción y navegar por los requisitos regulatorios, intensificando aún más la competencia dentro del mercado.

La adopción de tecnología en el mercado de aminoácidos alimentarios revela una bifurcación clara. Por un lado, las empresas están invirtiendo fuertemente en tecnologías de fermentación de precisión para producir aminoácidos de manera más sostenible y eficiente. Por otro lado, las empresas que optimizan los métodos tradicionales de síntesis química continúan dominando los segmentos donde la rentabilidad y los procesos establecidos son críticos. Las aprobaciones regulatorias y las estructuras de costos siguen siendo factores fundamentales que influyen en el posicionamiento competitivo y las decisiones estratégicas. Por ejemplo, si bien las tecnologías de fermentación de precisión muestran un potencial significativo, a menudo implican costos iniciales más altos y enfrentan desafíos regulatorios, lo que puede ralentizar su adopción en comparación con los métodos tradicionales.

Líderes de la Industria de Aminoácidos Alimentarios

Ajinomoto Co., Inc.

Evonik Industries AG

Meihua Holdings Group Co., Ltd.

CJ CheilJedang Corporation

Daesang Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio y de normas en torno a las funciones tecnológicas permitidas, los límites de uso y la sustanciación de seguridad crea espacio para proveedores que pueden ofrecer aminoácidos de alta pureza y bien documentados, junto con soporte de aplicación para usos finales regulados como la nutrición infantil y la nutrición clínica. La emisión por parte de ANVISA de la Instrucción Normativa n.º 452/2026 (junio de 2026) es un ejemplo de un entorno normativo activo en geografías de gran crecimiento, lo que aumenta el valor de las carteras listas para el cumplimiento, los expedientes localizados y el soporte de formulación que ayudan a los propietarios de marcas a mantener la consistencia de las declaraciones y el etiquetado entre mercados.

Del lado de la oferta, la resiliencia y la diversificación regional están emergiendo como palancas comerciales junto con el costo, particularmente donde la capacidad de fermentación está concentrada y expuesta a presión de precios. El paquete de rescate de junio de 2026 para Eurolysine por parte de Francia y Avril (70 millones de EUR) destaca cómo la importancia estratégica y la continuidad de los activos nacionales de fermentación de aminoácidos pueden atraer apoyo directo, moldeando las estrategias de adquisición de los compradores europeos y abriendo oportunidades para acuerdos de suministro de múltiples orígenes. Al mismo tiempo, los avances en ingeniería de cepas y vías alternativas de utilización de carbono (incluida la investigación publicada en 2026 sobre producción microbiana mejorada y rutas enzimáticas que utilizan metanol y CO2 como materias primas) respaldan nuevas rutas hacia aminoácidos especializados y esenciales, reforzando el caso de negocio para la fermentación de precisión y las plataformas avanzadas de purificación posterior en especificaciones de grado alimentario y adyacentes de mayor valor.

Desarrollos recientes del sector

- Marzo de 2026: Evonik Industries AG anunció un aumento global neto de precios del 10% para MetAMINO (DL-metionina 99%, grado alimenticio). El anuncio destacó cómo la economía de la metionina sigue siendo sensible a la energía, las condiciones operativas y el equilibrio global entre oferta y demanda, lo que puede desplazar los puntos de referencia de precios y las estrategias de adquisición en las cadenas de valor de aminoácidos con exposición compartida a materias primas y servicios.

- Julio de 2025: Meihua Holdings Group Co., Ltd. completó la adquisición de los negocios de aminoácidos y oligosacáridos de leche humana (HMO) de Kyowa Hakko Bio por aproximadamente 16.8 mil millones de JPY. La transacción amplió el acceso de Meihua a ingredientes de nutrición de mayor valor, fortaleciendo su posicionamiento con clientes que requieren sistemas de calidad consistentes y soporte de aplicación en los segmentos de alimentos y nutrición especializada.

- Octubre de 2024: Evonik anunció planes para reestructurar su negocio de Health Care y evaluar opciones estratégicas para sus instalaciones de producción de aminoácidos ceto y farmacéuticos en Ham y Wuming. La revisión indicó una priorización de la cartera en torno a áreas de crecimiento principales e introdujo posibles cambios en la propiedad de activos o en las estructuras de asociación que pueden afectar la disponibilidad y las vías de calificación para aminoácidos de mayor pureza utilizados en aplicaciones de nutrición regulada y médicas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los aminoácidos vendidos para su uso en productos alimenticios y de nutrición. El valor se contabiliza a nivel de ingrediente (grado alimentario y grado nutricional), a través de formas y fuentes, y luego se totaliza en todas las regiones para obtener una visión global.

Exclusiones del alcance: se excluyen los aminoácidos utilizados únicamente para uso farmacéutico y de infusión clínica, y los usos industriales no alimentarios.

Descripción general de la segmentación

- Por Tipo

- Aminoácidos Esenciales

- Lisina

- Metionina

- Triptófano

- Fenilalanina

- Treonina

- Otros

- Aminoácidos No Esenciales

- Ácido Glutámico

- Ácido Aspártico

- Prolina

- Otros

- Aminoácidos Esenciales

- Por Fuente

- Fermentación de Base Vegetal

- Síntesis Química Sintética

- Fermentación de Precisión

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Suplementos Dietéticos

- Nutrición Deportiva y de Rendimiento

- Bebidas Funcionales

- Panadería y Confitería

- Nutrición Infantil

- Nutrición Médica y Clínica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Singapur

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó con el establecimiento de un universo claro de uso en alimentación y nutrición, y luego se alineó con lo observable en series de datos públicos. Consultamos fuentes como la FAO y la OCDE para indicadores del sistema alimentario, UN Comtrade para flujos comerciales que señalan el movimiento transfronterizo de ingredientes, y materiales de la FDA y la EFSA para el contexto de ingredientes y etiquetado.

Para hacer el modelo práctico, también revisamos informes anuales de empresas y presentaciones para inversores con el fin de comprender los cambios en la combinación de productos y los comentarios sobre precios. Se utilizaron sitios de asociaciones comerciales y revistas de ciencia alimentaria de buena reputación para verificar las tendencias de aplicación, incluida la fortificación y el uso de suplementos. Además, se utilizaron selectivamente suscripciones de pago para datos financieros de empresas y bases de datos de patentes para cubrir vacíos sobre la escala de los proveedores, las señales de capacidad y la dirección de la innovación. Las fuentes de investigación documental mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con proveedores de ingredientes, distribuidores y formuladores posteriores, de modo que las suposiciones de precio y volumen pudieran probarse frente a patrones de compra reales. También se entrevistó a roles técnicos y comerciales en APAC, EMEA y las Américas para confirmar qué aplicaciones están realmente impulsando la demanda, y dónde la sustitución o la reformulación está cambiando el consumo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos ejecutivos: 12% | APAC: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 22% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente. Los grupos de demanda regional se reconstruyeron a partir de indicadores de consumo de alimentos y suplementos, y luego se tradujeron en demanda de ingredientes de aminoácidos utilizando suposiciones de penetración y dosificación. Esos totales se corroboraron con aproximaciones ascendentes selectivas, incluidas verificaciones de muestreo de proveedores y canales, además de comprobaciones de realidad de ASP x volumen por grupos de productos clave, lo que ayudó a ajustar las regiones atípicas.

Los insumos que más importaron fueron la combinación de consumo de fortificación de alimentos y suplementos dietéticos, los precios relativos por forma (polvo versus líquido), los cambios en la combinación de fuentes (fermentación versus rutas sintéticas), las señales de intensidad comercial para los ingredientes de aminoácidos, y el crecimiento de aplicaciones en áreas como la nutrición infantil. El pronóstico utilizó análisis de escenarios respaldado por consenso de expertos, donde los impulsores de demanda macro se emparejaron con el movimiento de precios esperado y los cambios en la combinación, y luego se sometieron a pruebas de estrés para una adopción más rápida o más lenta de productos de nutrición. Cuando la evidencia ascendente era escasa para países más pequeños, los vacíos se manejaron mediante ratios proxy con mercados comparables, y luego se volvieron a verificar con la retroalimentación de los distribuidores.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a señales independientes como la direccionalidad comercial, los comentarios de precios reportados y los cambios visibles en la demanda de nutrición posterior, antes de aceptar los valores finales. Cualquier variación grande desencadenó una revisión de los factores de conversión, las participaciones de aplicación y el momento cambiario, y luego se completó una segunda revisión de analista antes de la aprobación final.

El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales pueden cambiar los patrones de oferta, precios o demanda. Antes de la entrega del informe, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de aminoácidos alimentarios de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los aminoácidos alimentarios a menudo difieren porque cada editor traza la línea alrededor de lo que se cuenta como uso en alimentación y nutrición, y también eligen diferentes años base, lógica de precios y agresividad de pronóstico. Incluso cuando se utilizan las mismas palabras en un título, las aplicaciones incluidas y la forma en que se mide el valor pueden cambiar la cifra final.

La mayor brecha generalmente proviene de si se incluyen los usos no alimentarios. En el dimensionamiento de Mordor Intelligence, los aminoácidos se cuentan solo cuando se venden para aplicaciones de alimentación y nutrición como suplementos dietéticos y nutrición infantil, en lugar de combinarse con la demanda de piensos, farmacéutica o cosmética. Las diferencias también aparecen cuando algunas estimaciones aplican curvas de inflación de ingredientes amplias, mientras que otras (incluida la nuestra) verifican el movimiento de ASP mediante bandas de precios basadas en entrevistas y cambios en la combinación por forma y fuente. Ese enfoque reduce la sobreestimación en períodos de cambio rápido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.71 mil millones de USD (2026) | |

| Editor del Sector A | 10.40 mil millones de USD (2026) | Utiliza un conjunto de inclusión más amplio que puede tratar algunas formas de ingredientes adyacentes y márgenes del canal de distribución como parte del valor de mercado, lo que tiende a elevar el total de 2026 frente a una visión a nivel de ingrediente. |

| Editor del Sector B | 9.45 mil millones de USD (2026) | Aplica un conjunto de suposiciones de precios y combinación más estrecho para 2026, y puede subestimar la demanda de suplementos y nutrición infantil de mayor valor cuando las participaciones de aplicación no se revalidan mediante entrevistas periódicas. |

En general, la dispersión se explica principalmente por la rigurosidad con la que se separan los usos finales de alimentación y nutrición de la demanda adyacente, y por cómo se traslada el precio de un año a otro. Al vincular el modelo a señales de demanda observables y bandas de precios verificadas mediante entrevistas, la cifra final se mantiene trazable a pasos claros que pueden repetirse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Aminoácidos Alimentarios en 2031?

Se proyecta que el tamaño del mercado de Aminoácidos Alimentarios alcance USD 13.750 millones en 2031, lo que refleja una CAGR del 7,21% de 2026 a 2031.

¿Qué tipo de aminoácido está creciendo más rápido en uso alimentario?

Los aminoácidos esenciales registran la CAGR más alta del 8,88%, impulsados por las actualizaciones de fórmulas infantiles y las reformulaciones de nutrición deportiva.

¿Por qué es importante la fermentación de precisión para el suministro de aminoácidos?

Ofrece mayores rendimientos, reduce la intensidad de carbono en aproximadamente un 40% y disminuye la exposición a las fluctuaciones de precios de la glucosa de maíz, haciendo que el suministro futuro sea más resiliente.

¿Qué región muestra el mayor impulso de crecimiento?

América del Sur lidera con una CAGR del 8,15% porque los inversores aprovechan las abundantes materias primas de soja y caña de azúcar para construir nueva capacidad.

¿Cuál es el nivel de concentración del mercado entre los actores clave?

El mercado está moderadamente fragmentado con una puntuación de concentración de 4/10, lo que permite que tanto las multinacionales como las empresas emergentes compitan eficazmente.

Última actualización de la página el: