Tamaño y Participación del Mercado de Ácido Fólico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Fólico por Mordor Intelligence

Se espera que el tamaño del mercado de ácido fólico crezca de USD 1,05 mil millones en 2025 a USD 1,1 mil millones en 2026 y se prevé que alcance USD 1,37 mil millones en 2031 a una CAGR del 4,49% durante el período 2026-2031. Esta expansión sostenida se sustenta en políticas de fortificación obligatoria, una mayor prevalencia de anemia y el uso creciente de ácido fólico de alta pureza por parte del sector farmacéutico en la fabricación biofarmacéutica [1]Departamento de Salud y Atención Social, "El Gobierno del Reino Unido Confirma el Calendario de Fortificación de la Harina", gov.uk. El impulso regulatorio está redefiniendo la demanda: la decisión del Reino Unido de enriquecer la harina de trigo no integral antes de diciembre de 2026 ancla un incremento plurianual en la adquisición de materias primas que protege al mercado de ácido fólico frente a los ciclos económicos. Al mismo tiempo, los alimentos funcionales y los ingredientes de folato derivados de la fermentación están ganando terreno a medida que los consumidores se orientan hacia una nutrición de etiqueta limpia y buscan opciones biodisponibles adaptadas a las variantes genéticas MTHFR. América del Sur ilustra un motor de crecimiento diferente pero complementario; el mandato de larga data de Brasil sobre la harina y la expansión de los programas de prevención de defectos del tubo neural sustentan ganancias regionales que superan el promedio mundial. La volatilidad de costos en los insumos de ácido para-aminobenzoico, junto con una supervisión más estricta de la exposición al ácido fólico no metabolizado, añade complejidad operativa que favorece a los fabricantes capaces de asegurar el suministro de materias primas, ejecutar ampliaciones de fermentación y navegar por las normas de etiquetado en evolución.

Conclusiones Clave del Informe

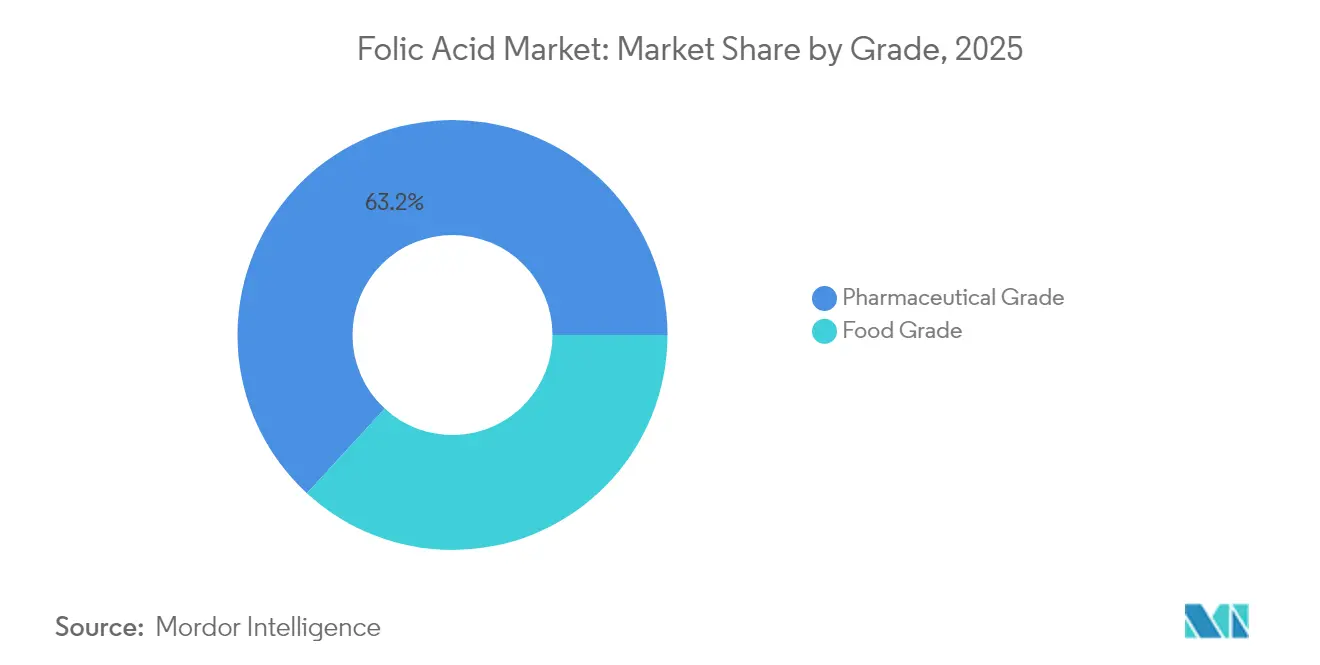

- Por grado, el grado farmacéutico dominó con una participación del 63,16% del mercado de ácido fólico en 2025, mientras que se espera que el segmento de grado alimentario crezca a una CAGR del 6,17% hasta 2031.

- Por fuente, el segmento de síntesis química lideró con el 90,77% del mercado de ácido fólico en 2025, con el segmento derivado de fermentación proyectado para alcanzar la CAGR más alta del 8,02% hasta 2031.

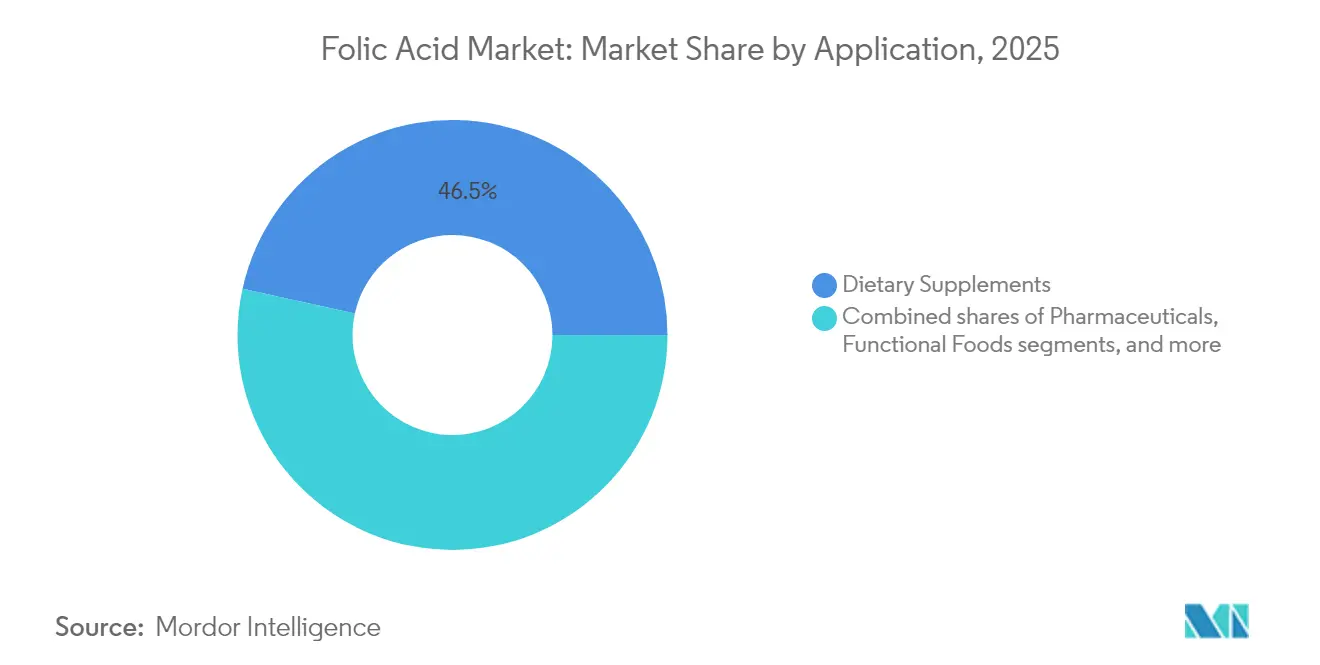

- Por aplicación, el segmento de suplementos dietéticos lideró con una participación de mercado del 46,54% en 2025, mientras que se proyecta que los alimentos funcionales se expandan a una CAGR del 6,2% hasta 2031.

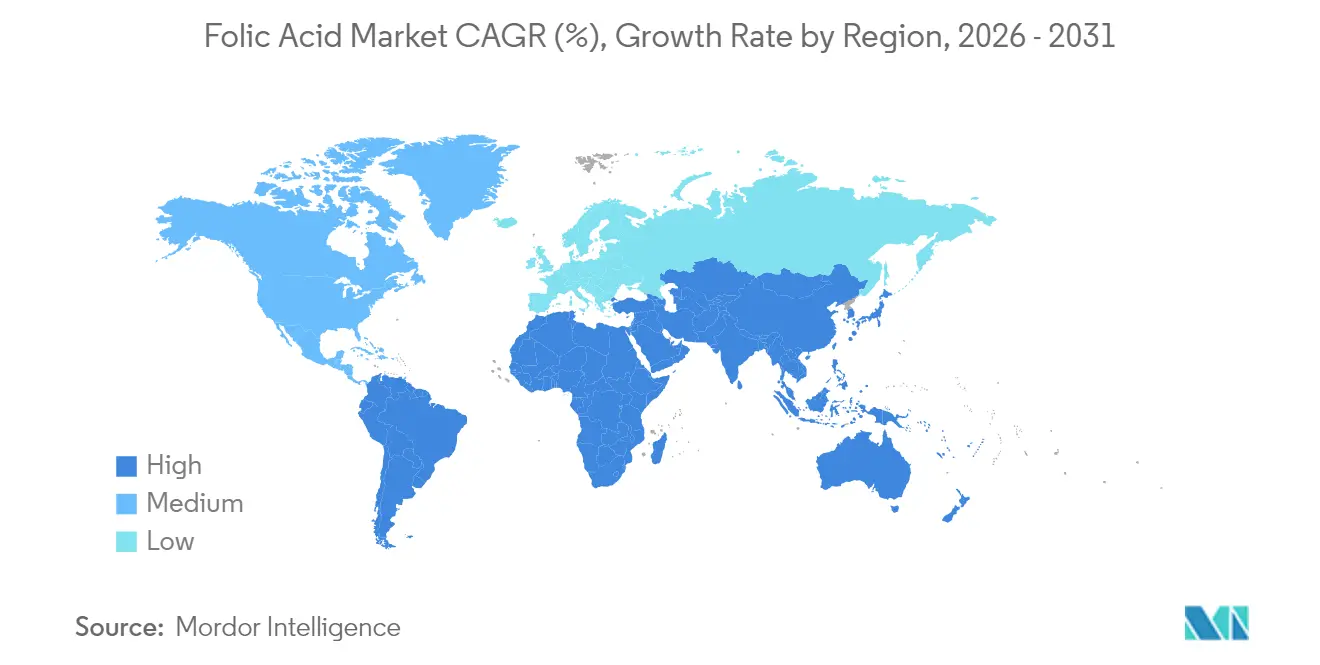

- Por geografía, Asia-Pacífico concentró el 38,07% del mercado de ácido fólico en 2025, con América del Sur proyectada para alcanzar la tasa de crecimiento regional más alta con una CAGR del 6,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Fólico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Políticas de fortificación obligatoria de ácido fólico que impulsan la demanda de ácido fólico | +1.2% | Global, con ganancias tempranas en el Reino Unido, Australia y Brasil | Mediano plazo (2-4 años) |

| Aumento en la adopción de suplementos prenatales | +0.8% | América del Norte y Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor prevalencia de anemia y trastornos por deficiencia | +0.9% | Global, concentrado en África Subsahariana y Asia Meridional | Largo plazo (≥ 4 años) |

| Expansión de alimentos y bebidas funcionales | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de las vitaminas veganas de etiqueta limpia que impulsan los ingredientes de folato de origen vegetal | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento en la adopción de ácido fólico de alta pureza para aplicaciones biofarmacéuticas | +0.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de fortificación obligatoria de folato que impulsan la demanda de ácido fólico

Los mandatos gubernamentales de fortificación de la harina mantienen una demanda de mercado constante, independientemente de los ciclos económicos y las tendencias de los consumidores. Estas regulaciones exigen a los fabricantes añadir nutrientes específicos a los productos de harina para abordar problemas de salud pública y deficiencias nutricionales en la población. El mandato del Reino Unido para la fortificación con ácido fólico en la harina de trigo no integral, vigente desde diciembre de 2026, tiene como objetivo prevenir 200 defectos del tubo neural al año y generar ahorros de USD 25 millones en el Servicio Nacional de Salud durante una década. Esta iniciativa se alinea con los objetivos de salud pública mundial y demuestra el creciente enfoque en medidas de atención sanitaria preventiva a través de la fortificación de alimentos. La expansión de las regulaciones de fortificación en 142 países a partir de 2024 permite a los fabricantes invertir con confianza en capacidad de producción y mejoras tecnológicas. Esta adopción generalizada crea un entorno regulatorio estable que apoya la planificación y el desarrollo a largo plazo en la industria de la fortificación de la harina.

Aumento en la adopción de suplementos prenatales

La creciente conciencia sobre la salud materna ha impulsado una mayor adopción de la suplementación con ácido fólico en todos los segmentos de ingresos, particularmente entre los consumidores preocupados por su salud y las madres gestantes. Según los datos de 2024 de los Centros para el Control y la Prevención de Enfermedades, la anemia afecta aproximadamente al 13,0% de las mujeres en los Estados Unidos en comparación con el 5,5% de los hombres, lo que subraya la importancia de las intervenciones nutricionales específicas por género y las medidas de atención sanitaria preventiva [2]Centros para el Control y la Prevención de Enfermedades, "Prevalencia de Anemia: Estados Unidos, agosto de 2021–agosto de 2023", cdc.gov. Esta tendencia demográfica ha generado una demanda sólida en segmentos de mercado con menor sensibilidad al precio y alta fidelidad a la marca, especialmente en categorías de suplementos premium y productos recomendados por médicos. La evidencia científica que demuestra que una ingesta adecuada de folato durante el embarazo reduce los defectos del tubo neural, las complicaciones cardiovasculares y otros problemas de salud relacionados con el embarazo ha reforzado las directrices médicas para la suplementación durante el embarazo y los períodos de preconcepción. La demanda de suplementos de ácido fólico se ha expandido más allá de los países desarrollados, con economías emergentes que experimentan urbanización y mejor acceso a la atención sanitaria, creando nuevas bases de consumidores centradas en la nutrición prenatal y las prácticas de atención sanitaria preventiva. Esta expansión ha sido particularmente notable en regiones con infraestructura sanitaria en mejora y rentas disponibles en aumento.

Mayor prevalencia de anemia y trastornos por deficiencia

La anemia afecta a millones de personas en todo el mundo y persiste como un importante desafío de salud global a pesar de los programas de tratamiento establecidos que dependen en gran medida de la suplementación con ácido fólico. Las limitaciones de las soluciones actuales basadas en ácido fólico presentan oportunidades de mercado para que las empresas farmacéuticas desarrollen formulaciones de absorción mejorada y métodos de administración dirigidos, particularmente para abordar la anemia por deficiencia de folato. Las organizaciones de atención sanitaria están aumentando las inversiones en programas de prevención y nuevas soluciones terapéuticas, incluidos suplementos de ácido fólico mejorados y terapias combinadas, debido al impacto económico de la anemia a través de la reducción de la productividad laboral y los mayores costos médicos. La mayor comprensión de los efectos de la anemia sobre la salud y la producción económica está impulsando una mayor demanda de tratamientos eficaces con ácido fólico, particularmente aquellos con superior biodisponibilidad y tasas de absorción, en los mercados de atención sanitaria. El desarrollo de nuevos sistemas de administración de ácido fólico y estrategias de fortificación se ha convertido en un foco clave para las empresas farmacéuticas que buscan abordar la creciente carga global de la anemia.

Expansión de alimentos y bebidas funcionales

Los consumidores buscan cada vez más alimentos enriquecidos con propiedades saludables, creando nuevas oportunidades para la fortificación con folato más allá de los formatos de suplementos tradicionales. El mercado de bebidas funcionales está creciendo a medida que los consumidores se vuelven más conscientes de su salud y modifican sus hábitos alimentarios, con la suplementación de ácido fólico convirtiéndose en un foco clave. Las empresas de alimentos y bebidas están incorporando vitaminas esenciales, minerales y compuestos bioactivos, incluido el folato, para mejorar el valor nutricional de sus productos. A medida que las empresas reducen el contenido de azúcar en las bebidas para satisfacer las preferencias de los consumidores, están desarrollando métodos para incorporar nutrientes, en particular ácido fólico, manteniendo al mismo tiempo el atractivo del producto. El aumento de las dietas basadas en plantas, impulsado por el veganismo y la intolerancia a la lactosa, ha creado la necesidad de una mayor fortificación con folato, ya que las alternativas de origen vegetal contienen menos folato que los productos de origen animal. Los fabricantes pueden lograr márgenes de beneficio más altos a través de los alimentos funcionales al tiempo que proporcionan a los consumidores un acceso conveniente a nutrientes esenciales, incluido el folato. El marco regulatorio de la Administración de Alimentos y Medicamentos apoya esta tendencia al permitir a las empresas hacer declaraciones de propiedades saludables específicas sobre el papel del folato en la prevención de defectos del tubo neural [3]Administración de Alimentos y Medicamentos, "Uso del Ácido Fólico para la Declaración sobre Defectos del Tubo Neural", fda.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Problemas de estabilidad del ácido fólico en el procesamiento de alimentos a alta temperatura que limitan su aplicación en aperitivos fortificados | -0.3% | Global, particularmente en la fabricación de alimentos procesados | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias estrictas y requisitos de etiquetado | -0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de sobreconsumo y ácido fólico no metabolizado | -0.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad de precios de las materias primas | -0.6% | Global, con concentración de la cadena de suministro en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de estabilidad de los folatos en el procesamiento de alimentos a alta temperatura que limitan su aplicación en aperitivos fortificados

La degradación térmica del ácido fólico durante el procesamiento de alimentos limita las aplicaciones de fortificación en productos fabricados a altas temperaturas. Los estudios muestran que el ácido fólico mantiene su estabilidad en condiciones anaeróbicas, pero sufre una degradación significativa cuando se expone al oxígeno, siendo el 5-metil-5,6,7,8-tetrahidrofolato particularmente susceptible al calor. Las pérdidas de ácido fólico se producen por difusión y degradación térmica, con constantes de difusividad que varían según las diferentes matrices alimentarias. Este desafío técnico limita la adición de ácido fólico en categorías populares de aperitivos como cereales extruidos, productos horneados y productos fritos que requieren procesamiento a alta temperatura para el desarrollo de la textura y la estabilidad en almacén. Los fabricantes deben equilibrar los requisitos de procesamiento con la retención de nutrientes, a menudo necesitando sobrefortificar para compensar las pérdidas durante el procesamiento, lo que eleva los costos y las complejidades regulatorias. Esta limitación afecta especialmente a los mercados emergentes donde los aperitivos procesados están ganando popularidad pero carecen de las capacidades técnicas para el procesamiento en atmósfera controlada o los métodos de fortificación posteriores al procesamiento.

Riesgo de sobreconsumo y ácido fólico no metabolizado

Las autoridades sanitarias están implementando regulaciones más estrictas sobre el ácido fólico debido a su creciente acumulación en las poblaciones, mientras que las preocupaciones de salud de los consumidores afectan al crecimiento del mercado. Las implicaciones para la salud incluyen el posible enmascaramiento de la deficiencia de vitamina B-12, que puede provocar complicaciones neurológicas, y posibles riesgos de cáncer asociados con una ingesta excesiva de ácido fólico. Las personas con la variación genética MTHFR enfrentan desafíos particulares ya que no pueden convertir eficazmente el ácido fólico en su forma utilizable, el metilfolato, lo que resulta en su acumulación en el torrente sanguíneo y posibles efectos adversos. Los organismos reguladores han respondido mejorando los requisitos de etiquetado y evaluando los límites de ingesta, lo que puede restringir los niveles de fortificación en alimentos básicos y las concentraciones de suplementos, especialmente en regiones con programas obligatorios de fortificación de alimentos. Estos cambios regulatorios tienen como objetivo equilibrar los beneficios de la fortificación con ácido fólico en la prevención de defectos congénitos con los posibles riesgos del sobreconsumo en la población general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los Estándares Farmacéuticos Exigen Prima, el Grado Alimentario Gana Impulso

El ácido fólico de grado farmacéutico continúa liderando el mercado con una participación del 63,16% en 2025, ya que las empresas se centran en cumplir rigurosos estándares de calidad para tratamientos médicos y suplementos de alta gama. El mayor precio del segmento refleja la inversión en procesos de fabricación avanzados, pruebas de calidad exhaustivas y el cumplimiento de los requisitos regulatorios para ofrecer una calidad de producto consistente. Las empresas de este segmento atienden tanto a aplicaciones médicas como a fabricantes de suplementos premium que enfatizan la calidad del producto para destacarse en mercados competitivos.

Se prevé que el mercado de grado alimentario se expanda a una CAGR del 6,17% hasta 2031, a medida que más países implementen programas de fortificación de alimentos y las empresas desarrollen nuevos productos alimentarios funcionales. Este crecimiento se produce a medida que los reguladores apoyan cada vez más el ácido fólico de grado alimentario en los programas nacionales de nutrición que priorizan soluciones rentables. Las empresas se benefician de la reducción de los costos de producción en proyectos de fortificación a gran escala al tiempo que cumplen los estándares de calidad necesarios. La expansión del segmento refleja un cambio en las estrategias de salud pública hacia mejoras nutricionales más amplias, lo que permite a los fabricantes optimizar la producción mientras cumplen con los estándares regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio Sintético Enfrenta el Desafío de la Fermentación

La síntesis química sigue siendo el método de producción principal, con una participación de mercado dominante del 90,77% en 2025. Este dominio se debe a instalaciones de fabricación bien establecidas y significativos beneficios de costo en la producción de grandes volúmenes. Los fabricantes prefieren el ácido fólico sintético por sus estándares de calidad fiables, mayor vida útil y marco regulatorio establecido. El método permite a las empresas mantener costos de producción estables y ajustar eficientemente su producción para satisfacer las demandas del mercado sin requerir inversiones nuevas significativas.

La producción de folato basada en fermentación está experimentando un crecimiento sólido, con una CAGR esperada del 8,02% hasta 2031. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia ingredientes producidos de forma natural. Las empresas están respondiendo a la creciente comprensión de los consumidores sobre cómo las formas naturales de folato difieren de las alternativas sintéticas en términos de biodisponibilidad, especialmente entre las personas con variaciones genéticas específicas. Si bien los gastos de producción siguen siendo más altos que los de la síntesis química, las empresas pueden implementar estrategias de precios premium para estas alternativas naturales al tiempo que abordan las preocupaciones regulatorias sobre los niveles de consumo de ácido fólico sintético.

Por Aplicación: Los Suplementos Impulsan el Volumen, los Alimentos Aceleran el Crecimiento

Los suplementos dietéticos representan el 46,54% de la participación de mercado en 2025, respaldados por las preferencias de los consumidores y los avales de los profesionales de la salud para necesidades nutricionales específicas. El segmento se beneficia de los canales de venta directa al consumidor y de márgenes de beneficio más altos en comparación con los productos de fortificación de alimentos. El crecimiento en este segmento es particularmente fuerte en los mercados desarrollados donde los consumidores son cada vez más conscientes de su salud y están dispuestos a invertir en atención sanitaria preventiva. La amplia disponibilidad de suplementos dietéticos a través de diversos canales minoristas, incluidas farmacias, supermercados y plataformas en línea, contribuye a su dominio en el mercado. Además, el crecimiento del segmento se ve reforzado por la continua innovación en productos y formulaciones dirigidas a condiciones de salud específicas y grupos demográficos.

Se espera que el segmento de alimentos funcionales crezca a una CAGR del 6,2% hasta 2031, impulsado por la preferencia de los consumidores por obtener nutrientes a través del consumo regular de alimentos. Este crecimiento refleja la creciente demanda de productos de etiqueta limpia, con consumidores que prefieren alimentos naturalmente fortificados sobre los suplementos sintéticos. La expansión de los alimentos funcionales está respaldada por los avances tecnológicos en los procesos de fortificación de alimentos y el aumento de las inversiones en investigación y desarrollo por parte de los principales fabricantes de alimentos. La conciencia de los consumidores sobre los beneficios para la salud de los alimentos funcionales y su integración en los hábitos dietéticos diarios continúa impulsando el crecimiento del mercado. El segmento también se beneficia de la creciente tendencia de la atención sanitaria preventiva y la creciente popularidad de las bebidas, cereales y productos lácteos fortificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico demuestra su dominio en el mercado al capturar el 38,07% de la participación global en 2025, respaldada por programas de fortificación bien estructurados implementados en 10 países bajo la orientación de la Iniciativa de Fortificación de Alimentos. La fortaleza de la región radica en el sólido ecosistema manufacturero de China, que proporciona importantes beneficios de costo y cadenas de suministro optimizadas. La creciente accesibilidad a la atención sanitaria en India ha abierto nuevas vías para aplicaciones tanto terapéuticas como preventivas. La infraestructura de fabricación farmacéutica de la región ha demostrado ser fundamental para satisfacer los requisitos internos mientras atiende los mercados de exportación globales, particularmente en el suministro de grados de alta pureza esenciales para aplicaciones biofarmacéuticas.

El mercado de América del Sur demuestra un sólido desempeño, logrando una CAGR del 6,73% hasta 2031. Los sistemas de atención sanitaria de la región están implementando programas de prevención de defectos del tubo neural al tiempo que fortalecen la infraestructura médica. Este crecimiento se alinea con el desarrollo económico de América del Sur, a medida que los gobiernos aumentan las inversiones en iniciativas de salud pública, particularmente en programas de nutrición materna e infantil en centros urbanos. La implementación de estos programas ha resultado en mejores resultados de salud y una mayor penetración del mercado en diversas regiones. La combinación del apoyo gubernamental, el desarrollo de la infraestructura sanitaria y la creciente conciencia entre los proveedores de atención sanitaria ha creado condiciones favorables para un crecimiento sostenido del mercado.

América del Norte y Europa mantienen posiciones de mercado estables gracias a marcos regulatorios establecidos y un alto consumo per cápita. Si bien estos mercados han madurado, existen oportunidades de crecimiento en segmentos premium y aplicaciones especializadas. El mandato del Reino Unido para la fortificación de la harina antes de diciembre de 2026 indica un potencial renovado en los mercados desarrollados donde los programas voluntarios han alcanzado su máxima efectividad. Se espera que este cambio regulatorio influya en otras naciones europeas para revisar y potencialmente fortalecer sus políticas de fortificación. El mercado en estas regiones continúa evolucionando a través de la innovación en formulaciones de productos y la expansión de aplicaciones en diferentes categorías de alimentos.

Panorama regulatorio

La fortificación obligatoria sigue siendo una palanca de política primaria que da forma a la demanda de ácido fólico. En el Reino Unido, la legislación exige que la harina de trigo no integral se fortifique con ácido fólico antes de diciembre de 2026 (250 microgramos por 100 gramos) en Inglaterra, Escocia e Irlanda del Norte. Esto está impulsando a los molineros y proveedores de premezclas a alinear el abastecimiento, la dosificación y los protocolos de control de calidad en un marco común.

En la Unión Europea, el Reglamento (UE) 2025/2224 de la Comisión (noviembre de 2025) amplió la lista de fuentes de folato autorizadas al incluir la sal monosódica del ácido L-5-metiltetrahidrofólico para alimentos y complementos alimenticios. En Estados Unidos, las regulaciones de la FDA continúan permitiendo la adición de ácido fólico a productos de granos enriquecidos específicos (21 CFR 172.345), lo que ancla el uso continuo en la fortificación de alimentos básicos y da forma a las expectativas de etiquetado, especificación y cumplimiento para los proveedores de ingredientes.

Panorama Competitivo

El mercado de ácido fólico es un mercado moderadamente fragmentado que experimenta cambios significativos a medida que las principales empresas químicas reconfiguran sus carteras. Los principales actores del mercado son BASF, DSM-Firmenich y Parchem, entre otros. La reciente decisión de BASF de vender su negocio de ingredientes alimentarios y de salud a Louis Dreyfus Company en 2025 refleja esta transformación, mientras que DSM-Firmenich continúa consolidando su presencia en el mercado a través de su amplia cartera de vitaminas, logrando un crecimiento orgánico de ventas del 8% a pesar de las presiones de precios. Estos actores establecidos mantienen su ventaja competitiva a través de una amplia experiencia regulatoria y capacidades de producción, estableciendo altas barreras para los nuevos participantes en el mercado.

Las empresas se centran cada vez más en la innovación y el avance tecnológico para mantener sus posiciones en el mercado. Las directrices de Nutrición Vitamínica Óptima OVN de DSM-Firmenich se han convertido en el referente de la industria para las aplicaciones de alimentación animal, mientras que empresas como Gnosis by Lesaffre están revolucionando el mercado con tecnologías como Quatrefolic, que duplica la biodisponibilidad del ácido fólico estándar. El panorama competitivo favorece ahora a las organizaciones que pueden combinar la experiencia en producción derivada de fermentación con la capacidad de navegar por los complejos requisitos regulatorios en diferentes regiones.

El mercado ofrece oportunidades significativas en segmentos emergentes, incluida la nutrición personalizada basada en variaciones genéticas, la optimización de la alimentación animal para la acuicultura y las aplicaciones de grado farmacéutico en la fabricación biofarmacéutica. Las empresas que desarrollan folato natural a través de procesos de fermentación están ganando participación de mercado al satisfacer la demanda de productos de etiqueta limpia. Estas empresas pueden cobrar precios premium mientras los fabricantes establecidos mantienen su posición en aplicaciones de alto volumen. El éxito en el mercado depende de gestionar el cumplimiento regulatorio junto con métodos de producción eficientes, creando un entorno donde tanto las empresas establecidas como las nuevas pueden tener éxito en sus segmentos objetivo.

Líderes de la Industria de Ácido Fólico

BASF SE

DSM-Firmenich

Parchem

Xinfa Pharmaceutical Co., Ltd.

Medicamen Biotech Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El crecimiento de volumen más claro se encuentra en la fortificación obligatoria y vinculada a programas, donde los plazos de cumplimiento se traducen en una absorción industrial constante de ácido fólico y premezclas de grado alimentario. California implementó un requisito, vigente a partir de enero de 2026, de agregar ácido fólico a la harina de masa de maíz utilizada en alimentos tradicionales, y el plazo de fortificación de harina del Reino Unido, en diciembre de 2026, mantiene activo el trabajo de abastecimiento, reformulación y verificación en las cadenas de suministro de harina. En conjunto, estas acciones de política amplían la base de fortificación abordable más allá de la adopción voluntaria.

La premiumización de productos también está ampliando las oportunidades a través de formas bioactivas de folato y un posicionamiento específico según la condición para consumidores centrados en la biodisponibilidad y la variabilidad genética (preferencias relacionadas con MTHFR). En mayo de 2026, la aprobación de la Comisión Nacional de Salud de China para el 6S-5-metiltetrahidrofolato de calcio (Magnafolate) para complementos nutricionales de alimentación complementaria infantil respalda un uso más amplio de folatos activos en formatos nutricionales regulados, mientras que el lanzamiento del producto de ácido folínico de Triquetra Health (mayo de 2026) refleja la innovación continua en formulación en torno a formas alternativas de folato y sistemas multicofactor.

Desarrollos recientes del sector

- Marzo de 2026: BASF anunció un aumento global de precios de hasta el 20% para ingredientes farmacéuticos activos y excipientes seleccionados, con efecto inmediato o según lo permitan los contratos existentes. Para las formulaciones relacionadas con ácido fólico, esto elevó la sensibilidad de costos y abastecimiento a corto plazo para los fabricantes farmacéuticos y de suplementos que dependen de formas de dosificación con múltiples API o con alto contenido de excipientes.

- Septiembre de 2025: Louis Dreyfus Company completó la adquisición del negocio de Ingredientes de Rendimiento para Alimentación y Salud de BASF. El cambio de propiedad remodeló las opciones de proveedores para los clientes de vitaminas e ingredientes nutricionales y señaló una realineación continua de carteras entre grandes grupos químicos y de ingredientes.

- Mayo de 2024: Balchem Corp. lanzó Optifolin+, un ingrediente de folato bioactivo enriquecido con colina (L-5-metiltetrahidrofolato) dirigido a marcas de suplementos dietéticos en Estados Unidos. El lanzamiento amplió la disponibilidad comercial de sistemas de folato activo e intensificó la diferenciación más allá del ácido fólico estándar en formulaciones de suplementos premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del ácido fólico vendido en aplicaciones de uso final, incluyendo nutrición, fortificación de alimentos y usos farmacéuticos, contabilizado como los ingresos generados por productores y proveedores en las principales regiones.

Exclusiones de alcance (para mayor claridad): excluimos el folato de origen natural presente en alimentos integrales, y también excluimos los productos multivitamínicos terminados cuando el valor del ácido fólico no puede separarse como una línea de ingrediente distinta.

Descripción general de la segmentación

- Por Grado

- Grado Alimentario

- Grado Farmacéutico

- Por Fuente

- Síntesis Química

- Derivado de Fermentación

- Por Aplicación

- Suplementos Dietéticos

- Productos Farmacéuticos

- Alimentos Funcionales

- Alimentación Animal

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre impulsores de la demanda y señales de oferta, para luego verificar cómo evolucionan esas señales con el tiempo. Para el ácido fólico, nos basamos en señales de salud pública y nutrición, incluyendo orientaciones sobre deficiencia y suplementación, y en referencias de política de fortificación de alimentos que ayudan a mantener una absorción de volumen estable.

Normalmente utilizamos fuentes como la Organización Mundial de la Salud (OMS), los CDC de EE. UU. y la FDA de EE. UU. para referencias de nutrición y fortificación, junto con FAOSTAT para el contexto de producción de alimentos, y UN Comtrade para verificar la dirección de los flujos comerciales de ingredientes vitamínicos. También revisamos informes de empresas, presentaciones para inversores y cobertura de prensa confiable para comprender las adiciones de capacidad, los cambios en la formulación y los comentarios sobre precios. Cuando fue necesario, se utilizaron suscripciones de pago solo para datos financieros e inteligencia empresarial, y para bases de datos de patentes con el fin de verificar la actividad de innovación. Esta lista es solo ilustrativa, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los patrones de compra reales y confirmar qué se está contabilizando en el valor de mercado, antes de finalizar el modelo. Hablamos con actores de la fabricación de ingredientes, la distribución y los usuarios finales en suplementos, fortificación de alimentos y formulación farmacéutica, y también cubrimos las principales regiones consumidoras (APAC, EMEA y América) para que la combinación regional no se asumiera a partir de una única geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente, pero la estructura central se mantiene simple y repetible. Un conjunto de demanda descendente se reconstruye a partir de anclas de consumo a nivel de aplicación, como la penetración de suplementos, la cobertura de programas de fortificación y la intensidad de uso farmacéutico, y luego se traduce en demanda de ingredientes utilizando tasas típicas de dosificación e inclusión.

Esos totales se corroboran luego mediante aproximaciones ascendentes selectivas, incluyendo verificaciones cruzadas de ingresos de proveedores, muestreos de precio por kg según grado, y verificaciones de canal sobre la dependencia de importaciones en mercados con producción local limitada. Cuando aparecen brechas en países más pequeños, las cubrimos utilizando indicadores indirectos como la población, el tamaño de la cohorte de nacimientos y la intensidad de fortificación de alimentos envasados, y luego ajustamos utilizando señales regionales de comercio y precios.

Para el pronóstico, se utilizó un análisis de escenarios para que las fluctuaciones a corto plazo en los precios de las materias primas y en la aplicación regulatoria no se traten como una línea recta. El modelo se apoya en un pequeño conjunto de datos en los que los entrevistados generalmente coinciden, como las tasas de natalidad y de suplementación prenatal, los programas de concienciación sobre anemia y deficiencia, los cambios en la cobertura de fortificación obligatoria, el crecimiento de la demanda de grado farmacéutico y el movimiento de precios observado por grado.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que un solo dato no domine el resultado. Comparamos los valores modelados con señales independientes como valores comerciales, indicios públicos de producción y la dirección de los ingresos de las empresas, y luego realizamos verificaciones de varianza a nivel regional y de aplicación para detectar saltos inusuales.

Antes de la aprobación final, otro analista revisa el libro de trabajo completo, y cualquier gran desviación desencadena una revisión de los factores de conversión y un nuevo contacto con los entrevistados seleccionados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de capacidad o cambios regulatorios relevantes. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de ácido fólico de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el ácido fólico a menudo no coinciden porque las empresas no contabilizan lo mismo, incluso cuando utilizan palabras similares en el título. Las diferencias suelen provenir de cómo se agrupan los grados y los casos de uso, cómo se promedian los precios entre regiones, y si los flujos comerciales se tratan como demanda o simplemente como movimiento de oferta.

Algunas estimaciones incorporan formas de dosificación terminadas y un valor minorista de suplementos más amplio. En el modelo de Mordor Intelligence, contabilizamos el valor del ácido fólico a nivel de ingrediente en aplicaciones definidas, y mantenemos el folato de origen natural en alimentos y el valor no separable de multivitamínicos fuera del total, lo que cambia el punto de partida antes de que comience el pronóstico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,10 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 1,09 mil millones de USD (2025) | Utiliza un año base diferente y puede combinar señales de valor descendente más amplias, como los canales de alimentos fortificados y suplementos, que pueden incluir capas de margen más allá de la fijación de precios de ingredientes. Su modelo también establece 2024 como base de estimación, lo que desplaza la temporalidad de la moneda y los supuestos de precio promedio en comparación con una vista de año actual 2026. |

| Firma de Análisis B | 0,76 mil millones de USD (2024) | Construye el mercado a través de categorías de forma terminada (por ejemplo, tabletas y cápsulas blandas) y grupos de fuentes que pueden subestimar el ingrediente vendido en fortificación de alimentos y aplicaciones de grado farmacéutico. Un año de anclaje 2024, combinado con tasas de inclusión más estrechas, generalmente da como resultado un valor de mercado menor en comparación con una agrupación de demanda más amplia basada en aplicaciones. |

La dispersión en la tabla se explica principalmente por lo que se está valorando y en qué punto de la cadena de valor se capta ese precio, seguido de la elección del año base. Al mantener los datos de entrada vinculados a impulsores de consumo claros y luego verificarlos de forma cruzada con señales de proveedores y comercio, el dimensionamiento se mantiene transparente y más fácil de replicar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ácido fólico?

El mercado de ácido fólico se sitúa en USD 1,1 mil millones en 2026 y se proyecta que alcance USD 1,37 mil millones en 2031.

¿Por qué son importantes las políticas de fortificación obligatoria para la demanda de ácido fólico?

Los mandatos garantizan que la harina y los alimentos básicos contengan ácido fólico, creando una demanda de referencia fiable que protege a los fabricantes de los cambios en el comportamiento de los consumidores.

¿Qué región está creciendo más rápido en el consumo de ácido fólico?

América del Sur muestra la trayectoria de crecimiento más alta con una CAGR del 6,73% hasta 2031, impulsada por el programa de fortificación de larga data de Brasil.

¿En qué se diferencia el folato derivado de la fermentación del ácido fólico sintético?

Los productos de fermentación utilizan procesos bacterianos para generar formas de folato bioactivo que mejoran la absorción y se alinean con las declaraciones de etiqueta limpia, aunque su producción es más costosa.

¿Qué aplicación domina las ventas actualmente?

Los suplementos dietéticos tienen la mayor participación en ingresos con el 46,54% en 2025, pero enfrentan una creciente competencia de los alimentos funcionales fortificados que avanzan al ritmo más rápido.

Última actualización de la página el: