Tamaño y Cuota del Mercado de Proteína de Almendra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

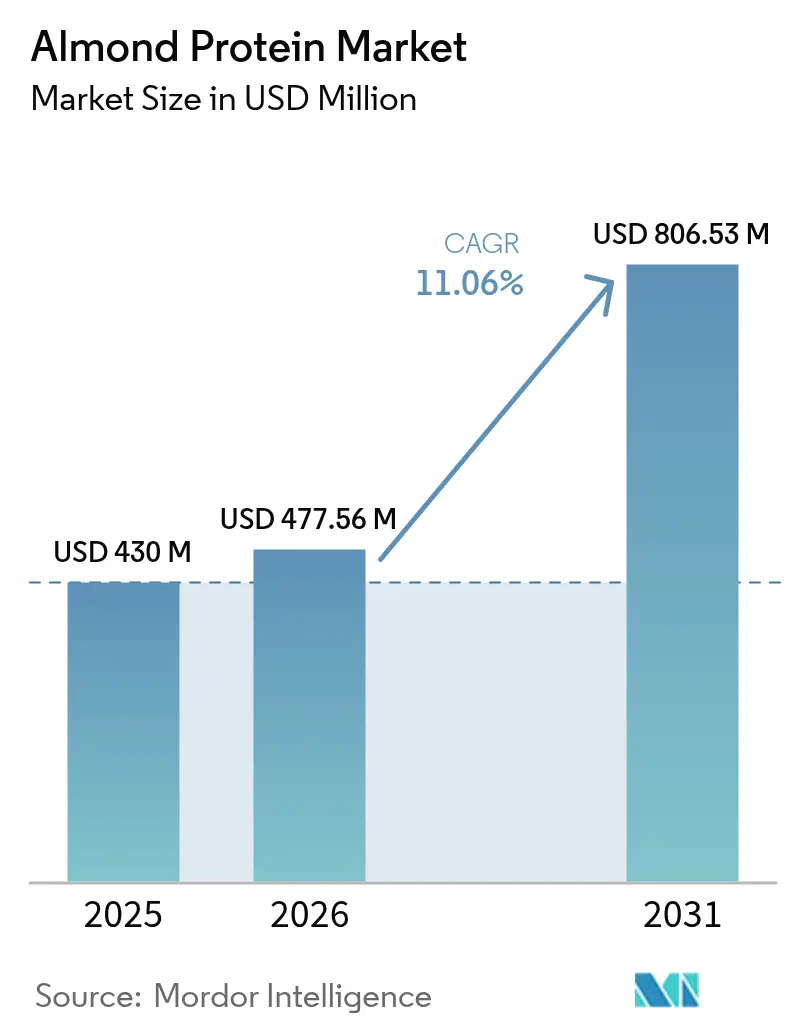

| Tamaño del Mercado (2026) | 477.56 Millones de dólares |

| Tamaño del Mercado (2031) | 806.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.06% CAGR |

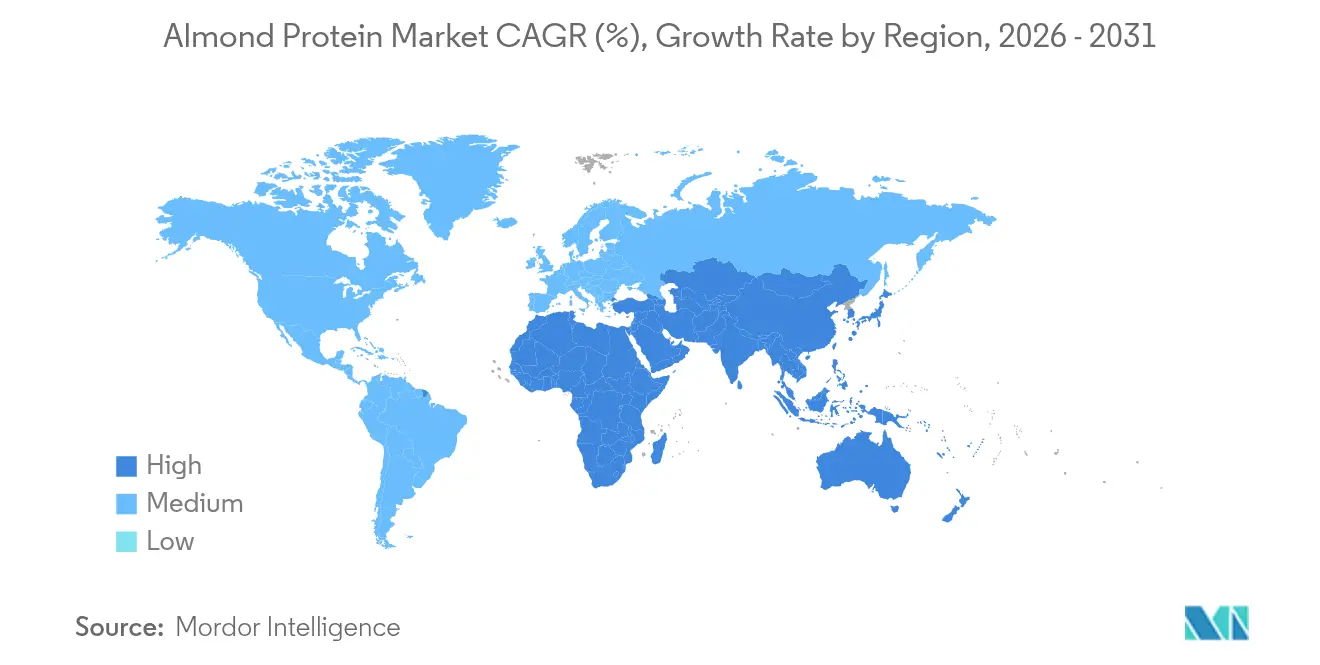

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Almendra por Mordor Intelligence

El tamaño del mercado de proteína de almendra fue valorado en USD 430 millones en 2025 y se estima que crecerá desde USD 477,56 millones en 2026 hasta alcanzar USD 806,53 millones en 2031, a una CAGR del 11,06% durante el período de previsión (2026-2031). A escala global, los fabricantes de alimentos y bebidas y de nutrición deportiva están adoptando cada vez más la proteína de almendra debido a las tendencias relacionadas con la salud, la alimentación y la sostenibilidad. Derivada de almendras ricas en nutrientes, sirve como alternativa de etiqueta limpia y de origen vegetal a las proteínas animales y de soja, satisfaciendo la demanda de opciones veganas, aptas para alérgicos y mínimamente procesadas. Su sabor suave, solubilidad y versatilidad la hacen ideal para barritas proteicas, alternativas lácteas, batidos y productos de panadería, impulsando la innovación de productos. En el sector de los nutracéuticos, la proteína de almendra es valorada por sus aminoácidos que favorecen el desarrollo muscular y se considera una opción natural en comparación con los aislados de guisante o arroz. Los fabricantes están ampliando sus aplicaciones, impulsando el crecimiento del mercado. Por ejemplo, a finales de 2024, Almonesia entró en el segmento de leche de almendra en polvo instantánea y tiene planes de lanzar mermeladas y leches de frutos secos a base de almendra bajo la etiqueta John Farmer. En nutrición deportiva, el alto contenido proteico, los aminoácidos y el sabor atractivo de la proteína de almendra la convierten en un ingrediente preferido para barritas proteicas, batidos y alimentos funcionales. La imagen premium y cardiosaludable de las almendras refuerza aún más su atractivo en los mercados orientados a la salud. La creciente demanda de enriquecimiento proteico en alternativas lácteas, aperitivos y productos de panadería está impulsando a los fabricantes a integrar la proteína de almendra, en consonancia con las preferencias de los consumidores por la nutrición y la sostenibilidad.

Conclusiones Clave del Informe

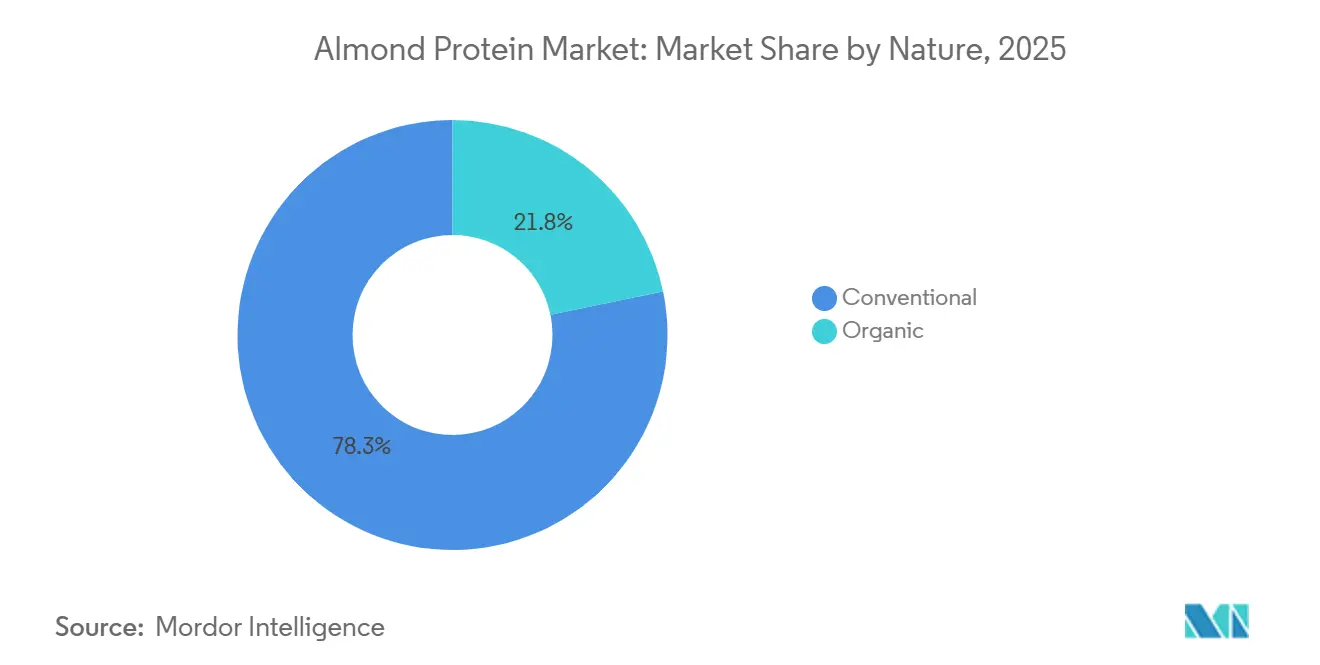

- Por naturaleza, el segmento convencional mantuvo el 78,25% de la cuota del mercado de proteína de almendra en 2025, mientras que los productos orgánicos están previstos para registrar una CAGR del 12,05% hasta 2031.

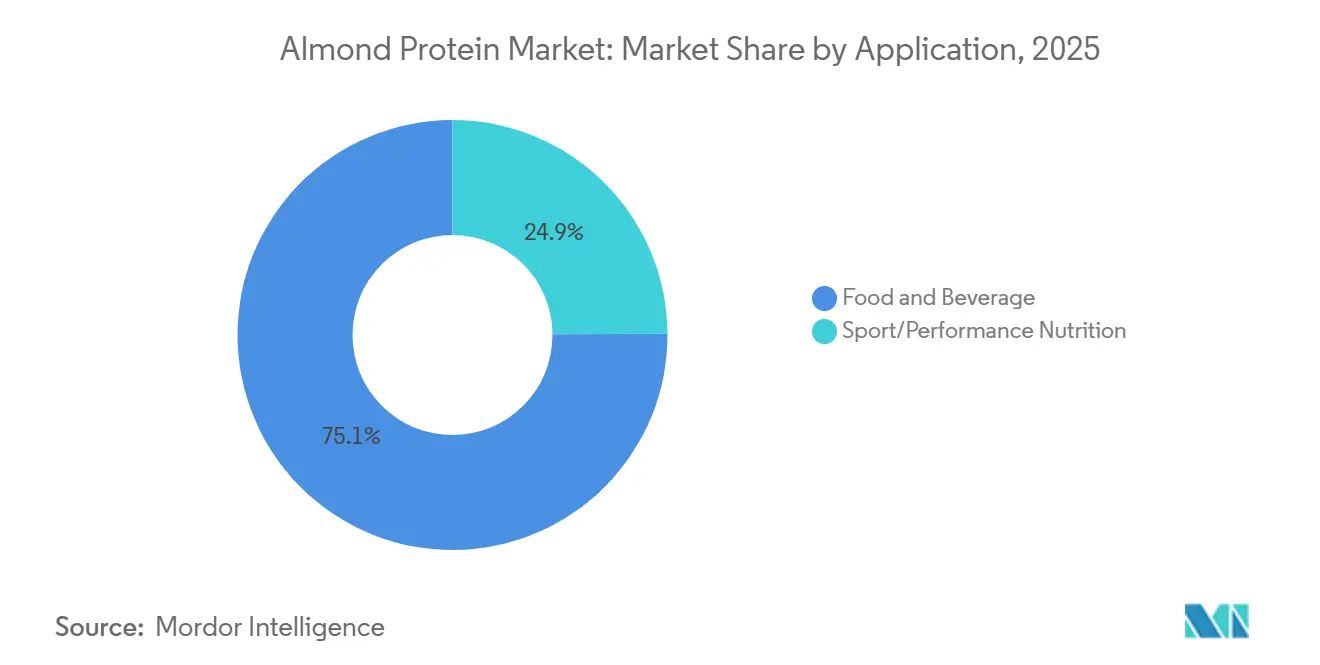

- Por aplicación, los productos de alimentos y bebidas lideraron con el 75,10% de la cuota de ingresos en 2025; se proyecta que la nutrición deportiva/de rendimiento crezca a una CAGR del 12,18% hasta 2031.

- Por geografía, América del Norte registró el 37,65% de la cuota del tamaño del mercado de proteína de almendra en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 12,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Almendra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la concienciación sobre la salud impulsa la adopción de proteínas de origen vegetal | +3.1% | Global, con tracción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La demanda de nutrición deportiva acelera las aplicaciones funcionales | +2.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Medio plazo (3-4 años) |

| La estandarización del marco regulatorio reduce las barreras | +2.2% | Centros urbanos globales, con mayor incidencia en Asia-Pacífico | Medio plazo (3-4 años) |

| La sostenibilidad de la cadena de suministro crea un posicionamiento premium | +1.9% | América del Norte y Europa, con ganancias de nicho en América Latina | Largo plazo (≥ 5 años) |

| Creciente aplicación en barritas proteicas, batidos y productos de panadería | +1.7% | Centros globales de bienes de consumo envasados; fuerte presencia en los canales de conveniencia de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Perfil nutritivo rico con alto contenido en proteínas y grasas saludables | +1.4% | Global, con alta resonancia en los mercados de bienestar de Asia-Pacífico y Europa | Medio plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la concienciación sobre la salud impulsa la adopción de proteínas de origen vegetal

A medida que los consumidores reconocen cada vez más las conexiones entre la alimentación, el bienestar y la salud a largo plazo, se observa un giro notable hacia la nutrición de origen vegetal. La proteína de almendra se destaca como una opción favorita, reconocida por sus atributos de etiqueta limpia, sin organismos genéticamente modificados y apta para alérgicos. A diferencia de otras proteínas vegetales, la proteína de almendra posee una fácil digestibilidad y es naturalmente rica en fibra, grasas saludables y nutrientes esenciales. Esto la hace especialmente atractiva para formulaciones de productos orientadas a la salud. El Consejo de Almendras de California destaca evidencia clínica que indica que una ingesta diaria de 2 onzas de almendras puede reducir los niveles de creatina-quinasa y acelerar la recuperación muscular tras el ejercicio. En consecuencia, la proteína de almendra está encontrando su lugar en diversas aplicaciones, desde la nutrición deportiva y de rendimiento hasta las alternativas lácteas, los aperitivos enriquecidos con proteínas, los productos de panadería y los sustitutivos de comidas. Además, el creciente apetito por los alimentos funcionales —aquellos que ayudan en la gestión del peso, refuerzan la salud cardiovascular y potencian la energía— consolida aún más el papel de la proteína de almendra en las dietas cotidianas, subrayando su importancia en el expansivo movimiento de alimentos de origen vegetal.

La demanda de nutrición deportiva acelera las aplicaciones funcionales

A medida que los atletas y los entusiastas del fitness priorizan cada vez más ingredientes limpios y funcionales para la recuperación muscular, la energía y el rendimiento, la proteína de almendra ha emergido como una alternativa de origen vegetal muy solicitada. Además, las crecientes regulaciones gubernamentales orientadas a garantizar la calidad de los productos y a exigir advertencias en los artículos alimentarios están orientando a los fabricantes hacia la proteína de almendra, impulsando la expansión del mercado. Por ejemplo, el Bundesamt für Verbraucherschutz und Lebensmittelsicherheit (BVL) informó que, a mayo de 2024, la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria emitió 269 advertencias relacionadas con productos alimentarios. El rico perfil de aminoácidos de la proteína de almendra, su elevado contenido proteico y su origen natural la hacen perfecta para barritas proteicas, polvos, batidos listos para beber y aperitivos funcionales. El Consejo de Almendras de California destaca que una porción de una onza contiene 13 gramos de grasas insaturadas "buenas", apenas 1 gramo de grasa saturada y, como siempre, las almendras no contienen colesterol [1]Consejo de Almendras de California, "Datos clave sobre la nutrición de las almendras", almonds.com. Esto permite la creación de barritas, bebidas listas para beber y aperitivos de recuperación sin necesidad de agentes enmascarantes del sabor. Este mayor enfoque en la nutrición de etiqueta limpia y alto rendimiento está impulsando a los fabricantes a incorporar la proteína de almendra en un espectro más amplio de productos deportivos y de estilo de vida activo, consolidando su posición en el expansivo mercado de alimentos y bebidas funcionales.

La estandarización del marco regulatorio reduce las barreras

Con organismos reguladores que se alinean cada vez más en materia de seguridad, etiquetado y parámetros de calidad para los ingredientes de origen vegetal, los fabricantes encuentran más fácil formular y distribuir productos de proteína de almendra a escala global. Por ejemplo, en enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) publicó una guía provisional sobre el etiquetado de alternativas de origen vegetal, aclarando la coexistencia de declaraciones de nutrientes y términos lácteos tradicionales. Esta guía reduce la incertidumbre para los procesadores más pequeños al establecer expectativas claras para las declaraciones de calidad proteica, permitiendo lanzamientos de productos más ágiles. Del mismo modo, la notificación de estatus GRAS autoafirmado de Blue Diamond para su harina de proteína de almendra parcialmente desengrasada subraya la viabilidad de esta vía y allana el camino para otros productos derivados. Dicha armonización no solo agiliza el cumplimiento normativo, sino que también acelera el tiempo de comercialización y reduce los costes y complejidades asociados al desarrollo de productos y la exportación. Además, un etiquetado claro combate el marketing engañoso, poniendo de relieve a los proveedores con datos nutricionales verificados y cadenas de suministro auténticas. Esta transparencia refuerza la confianza de los consumidores en la seguridad y consistencia de la proteína de almendra, impulsando su adopción en una variedad de aplicaciones, desde las alternativas lácteas y los suplementos nutricionales hasta la nutrición infantil y los aperitivos funcionales. En consecuencia, estas regulaciones estandarizadas no solo están facilitando la entrada de la proteína de almendra en nuevos mercados, sino que también están estimulando la innovación y la inversión en el desarrollo de productos de origen vegetal dentro del panorama global de alimentos y bebidas.

La sostenibilidad de la cadena de suministro crea un posicionamiento premium

Con las preocupaciones medioambientales y éticas que influyen en las decisiones de compra, los productos de origen sostenible, como la proteína de almendra, son considerados cada vez más como una opción responsable y premium. Los productores de almendras están adoptando prácticas agrícolas ecológicas, priorizando la conservación del agua y garantizando un abastecimiento transparente. Estos esfuerzos potencian el atractivo del ingrediente para las marcas y los consumidores que priorizan la sostenibilidad. Por ejemplo, el Consejo de Almendras de California informa que desde la década de 1990, los productores de almendras de California han reducido el uso de agua en los huertos en un 33%, con el objetivo de lograr una reducción adicional del 20% para 2025. Estos logros no solo cumplen con los criterios ESG de los minoristas, sino que también elevan el estatus de la proteína de almendra como una opción respetuosa con el clima. En la misma línea, la Iniciativa KIND Almond Acres de OFI aprovecha la inteligencia artificial en 500 acres para optimizar el riego y proteger a los polinizadores, lo que se traduce en una reducción de costes y una mejora de los rendimientos. Además, el Programa de Incentivos para la Gestión Responsable de Huertos de Blue Diamond, respaldado por el Departamento de Agricultura de los Estados Unidos (USDA), incentiva a los productores a adoptar prácticas regenerativas, aumentando la superficie certificada como orgánica y de huella de carbono neutra. Esta imagen verde y premium permite a los fabricantes diferenciarse en un mercado saturado y justificar precios más elevados. En el ámbito de la nutrición deportiva, donde el abastecimiento ético y las etiquetas limpias son prioritarios, la proteína de almendra emerge como una opción de origen vegetal y funcional que combina rendimiento con sostenibilidad. En consecuencia, el énfasis en una cadena de suministro sostenible no solo refuerza la confianza del consumidor y la fidelidad a la marca, sino que también impulsa la adopción de la proteína de almendra en una creciente variedad de productos orientados a la salud y respetuosos con el medio ambiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los sobrecostes de producción limitan la penetración en el mercado masivo | -1.7% | Global; especialmente agudo en Asia-Pacífico dependiente de importaciones | Corto plazo (≤ 2 años) |

| La concentración geográfica de la oferta genera restricciones de escalabilidad | -1.0% | Formuladores globales de alimentos procesados; mayor incidencia en Europa, sensible al sabor | Medio plazo (3-4 años) |

| Competencia de fuentes alternativas de proteína de origen vegetal | -1.0% | Global; fuerte presencia de soja y guisante en América del Norte y Europa | Medio plazo (3-4 años) |

| Preocupaciones por alérgenos asociados a los frutos secos | -1.3% | Nacional, especialmente agudizado en los sistemas escolares de los Estados Unidos | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Los sobrecostes de producción limitan la penetración en el mercado masivo

Producir proteína de almendra es más costoso que elaborar otras proteínas de origen vegetal, como la de soja o la de guisante. Los fabricantes, afectados por estos elevados costes, encuentran que la proteína de almendra es menos viable para líneas de productos a gran escala y orientadas al presupuesto que se dirigen al consumidor medio. La necesidad de equipos de extracción especializados, unida al precio premium de las almendras crudas, sitúa a la proteína de almendra en un punto de precio más elevado que los aislados de soja o guisante a granel. Tomemos como ejemplo a Blue Diamond: a pesar de un aumento en los volúmenes, los ingresos planos de la empresa en el ejercicio fiscal 2024 de USD 1,33 mil millones ponen de manifiesto las presiones sobre los márgenes en un mercado saturado de alternativas más económicas. En consecuencia, la proteína de almendra encuentra su nicho, reservada con frecuencia para productos premium dirigidos a consumidores conscientes de la salud o del medio ambiente, en lugar de ser un elemento habitual en los artículos de uso diario. En el ámbito de la nutrición deportiva, existe una sólida demanda de ingredientes de etiqueta limpia y de origen vegetal. Sin embargo, la sensibilidad al precio es muy relevante, especialmente en mercados donde los consumidores esperan un alto contenido proteico sin un precio elevado. Además, el aumento global en los costes de la proteína de almendra puede rastrearse hasta la creciente dependencia de las importaciones de almendras. Por ejemplo, el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA) informó que las importaciones de almendras de Canadá para 2023/24 alcanzaron aproximadamente 26 mil toneladas métricas [2]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Frutos Secos con Cáscara: Mercados y Comercio Mundiales", apps.fas.usda.gov. En la misma línea, la base de datos UN Comtrade señaló que Argentina importó 2.174 toneladas métricas de almendras en 2024. Estos crecientes costes de producción locales actúan como una barrera significativa, frenando la adopción más amplia y ralentizando la expansión de la proteína de almendra en el mercado global de alimentos y bebidas funcionales.

La concentración geográfica de la oferta genera restricciones de escalabilidad

Regiones como California y partes del Mediterráneo dominan el suministro de almendras, creando restricciones de escalabilidad que obstaculizan el crecimiento del mercado de proteína de almendra. Esta concentración limita la aplicación de la proteína en los sectores de alimentos, bebidas y nutrición deportiva. La fuerte dependencia de estas áreas clave expone la cadena de suministro a desafíos como la sequía, el cambio climático y las presiones regulatorias, lo que puede dar lugar a posibles perturbaciones y volatilidad. Por ejemplo, California y Australia, los principales proveedores de almendras comestibles, se enfrentan a riesgos derivados del clima y la logística. Eventos como las olas de calor extremo o la escasez de agua pueden limitar la disponibilidad de almendras en grano, obligando a los procesadores a racionar o aumentar los precios. Si bien la cosecha récord de 164.000 toneladas métricas de Australia en 2024 ofrece cierta diversificación en el abastecimiento, los costes de envío globales reducen la competitividad para los principales clientes en Asia y América Latina. Estos riesgos complican los esfuerzos de los fabricantes para asegurar insumos de proteína de almendra consistentes y asequibles, desafiando su capacidad para satisfacer la creciente demanda global o explorar nuevos mercados. Además, estas limitaciones geográficas frenan la escalabilidad de la producción y desincentivan las inversiones a largo plazo en innovación de proteína de almendra, especialmente para las empresas que valoran la fiabilidad y la resiliencia de la cadena de suministro. En consecuencia, esta base de suministro concentrada actúa como un cuello de botella, obstaculizando la integración masiva de la proteína de almendra en el mercado y su adopción en categorías de productos de gran volumen y sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: Lo Convencional Domina, Mientras que la Certificación Orgánica Impulsa el Crecimiento Premium

En 2025, los productos convencionales dominan con una cuota del 78,25% del mercado de proteína de almendra, aprovechando su liderazgo en costes y sus ventajas de escala. Los fabricantes de alimentos y bebidas, junto con los de nutrición deportiva y de rendimiento, prefieren los ingredientes de proteína de almendra convencional. Su atractivo reside en una mayor disponibilidad, rentabilidad y cadenas de suministro consolidadas, todo lo cual facilita la producción a gran escala y la integración en las líneas de productos principales. La proteína de almendra convencional cumple los criterios funcionales y nutricionales esenciales —alto contenido proteico, origen vegetal y atractivo de etiqueta limpia— sin los sobreprecios asociados a la certificación orgánica. Esta ventaja en precio resulta crucial en mercados competitivos, donde los fabricantes deben equilibrar las exigencias duales de calidad y sensibilidad al precio.

Mientras tanto, la proteína de almendra orgánica, que apela a la creciente preferencia de los consumidores por un abastecimiento transparente, está en camino de expandirse a una sólida CAGR del 12,05% hasta 2031. La demanda de ingredientes de proteína de almendra orgánica aumenta de forma constante. Este crecimiento está impulsado por un nicho, aunque en expansión, de consumidores conscientes de la salud y el medio ambiente. Estos individuos priorizan un abastecimiento limpio y libre de pesticidas, y defienden las prácticas agrícolas sostenibles. Por ejemplo, los ingresos de los alimentos ecológicos en Alemania, según destacó la Bund Ökologische Lebensmittelwirtschaft (BÖLW) —la principal asociación del país para agricultores, procesadores y minoristas de productos ecológicos— aumentaron hasta los 16,99 mil millones de euros en 2024, lo que supone un incremento respecto a los 16,08 mil millones de euros del año anterior. Sin embargo, se vislumbran desafíos: la oferta limitada, los elevados costes de producción y las complejidades de la certificación frenan el impulso de crecimiento del segmento orgánico. A medida que las prácticas de agricultura ecológica ganan terreno y se intensifica la demanda de ingredientes rastreables y respetuosos con el medio ambiente, el segmento orgánico está preparado para crecer. No obstante, es probable que la proteína de almendra convencional mantenga su posición dominante a corto plazo, gracias a sus ventajas económicas y logísticas.

Por Aplicación: Alimentos y Bebidas Dominan, Mientras la Nutrición Deportiva Transforma la Dinámica del Mercado

En 2025, las aplicaciones de alimentos y bebidas reclamaron una cuota de ingresos dominante del 75,10%, ya que la proteína de almendra se integra a la perfección en productos de panadería, leches saborizadas y cereales listos para comer sin necesidad de enmascarar el sabor. Los fabricantes de alimentos y bebidas recurren cada vez más a los ingredientes de proteína de almendra, atraídos por su versatilidad, atractivo de etiqueta limpia y alineación con la creciente tendencia de los consumidores hacia dietas de origen vegetal y orientadas a la salud. La proteína de almendra se incorpora en una amplia variedad de aplicaciones, desde alternativas lácteas y productos de panadería hasta aperitivos y sustitutivos de comidas. Ofrece ventajas funcionales, incluidas la mejora de la textura, un sabor sutil y beneficios nutricionales, al tiempo que evita alérgenos comunes como la soja y los lácteos. Su posición como ingrediente natural y premium conecta con los consumidores convencionales, convirtiéndola en una opción favorita para su incorporación a gran escala en productos de uso cotidiano.

El sector de la nutrición deportiva y de rendimiento está en camino de expandirse a una sólida CAGR del 12,18%, respaldada por ensayos clínicos en humanos que vinculan el consumo de almendras con una recuperación más rápida tras el ejercicio y una reducción de los picos de creatina-quinasa. Si bien existe un incipiente interés en la proteína de almendra en el ámbito de la nutrición deportiva, su crecimiento ha sido más moderado. Este sector ha estado durante mucho tiempo anclado por las proteínas de suero, soja y guisante, reconocidas por su alta densidad proteica y rentabilidad. Sin embargo, a medida que los atletas y los consumidores conscientes de la salud se inclinan hacia opciones más limpias, sostenibles y de origen vegetal, el panorama de la nutrición deportiva comienza a reconocer los méritos funcionales de la proteína de almendra. Este cambio apunta a una prometedora trayectoria de crecimiento en los próximos años. Por ejemplo, datos de Canadian Grocer destacan que en 2024, las bebidas de almendra lideraron entre las bebidas de origen vegetal en Canadá, capturando una notable cuota del 46%, superando a las alternativas de avena, soja y coco.

Análisis Geográfico

En 2025, América del Norte registra una cuota del 37,65% del mercado de proteína de almendra, gracias a la perfecta integración de California desde los huertos hasta los aislados de proteína. Los fabricantes de alimentos y bebidas de América del Norte, especialmente en California —el mayor productor mundial de almendras— están respondiendo a una sólida demanda de proteína de almendra. Este auge está impulsado por la fuerte preferencia de los consumidores por productos de origen vegetal, etiqueta limpia y aptos para alérgicos. Los innovadores de América del Norte lideran en alternativas lácteas, aperitivos enriquecidos con proteínas y alimentos funcionales, generando una mayor demanda de proteína de almendra como ingrediente orientado a la salud. Por ejemplo, en mayo de 2024, Lactalis Canada, filial del Grupo Lactalis de Francia y responsable de marcas reconocidas como Cracker Barrel y Black Diamond, presentó su marca de origen vegetal Enjoy!, debutando con una bebida de almendra rica en proteínas. Además, el creciente apetito de Canadá por las proteínas vegetales y los florecientes sectores de bienestar de México presentan oportunidades regionales adicionales.

Asia-Pacífico experimenta un ascenso acelerado, con una previsión de crecimiento del 12,22% de CAGR hasta 2031, impulsada por una clase media urbana que adopta cada vez más los frutos secos y las proteínas. Según el Consejo Internacional de Frutos Secos y Frutas Desecadas, los surcoreanos consumieron aproximadamente 2,14 kilogramos de almendras per cápita en 2023. La región de Asia-Pacífico está experimentando un aumento de la demanda, impulsado por el incremento de los ingresos, la urbanización y una mayor concienciación sobre la salud. Países como China, India y Australia se inclinan hacia productos de salud premium de estilo occidental, con la proteína de almendra emergiendo como una opción preferida.

La demanda en Europa se mantiene estable, respaldada por un mercado maduro, regulaciones estrictas y una base de consumidores exigente. La búsqueda continua del continente por ingredientes sostenibles y naturales, unida al etiquetado transparente de la huella de carbono, subraya el atractivo de la proteína de almendra, especialmente dadas sus reconocidas eficiencias en el uso del agua. Alemania, Francia y el Reino Unido lideran las actividades de formulación, mientras que las dietas del sur de Europa, centradas en los frutos secos, fomentan la aceptación cultural. En Oriente Medio y África, si bien la proteína de almendra premium atrae a los urbanitas adinerados, los desafíos de infraestructura obstaculizan una distribución generalizada, lo que requiere alianzas estratégicas con cadenas locales de bebidas y panadería.

Panorama Competitivo

El mercado de proteína de almendra está moderadamente concentrado. Blue Diamond Growers, Olam Group y Harris Woolf, entre otros, son los principales actores que operan en el mercado. Blue Diamond Growers, aprovechando la integración vertical y las certificaciones GRAS, protege sus formulaciones para productos de panadería, bebidas y barritas nutricionales. Sin embargo, el crecimiento plano de los ingresos subraya el aumento de los gastos operativos y las presiones sobre los precios competitivos derivadas de proteínas más asequibles. Cabe destacar que la expansión de la cooperativa hacia distribuidores en Asia indica un giro estratégico hacia regiones con mayor potencial de crecimiento.

Olam Group se distingue por aprovechar la tecnología, específicamente los modelos de riego basados en inteligencia artificial, para reducir el uso de agua y reforzar los hábitats de los polinizadores en los huertos piloto. Esta estrategia no solo mitiga la volatilidad de las materias primas, sino que también mejora las credenciales de sostenibilidad, un factor clave para las marcas de bienes de consumo envasados. Además, las empresas están ampliando sus carteras mediante adquisiciones, obteniendo un mejor acceso a tecnologías de texturización y edulcoración que complementan la proteína de almendra, ofreciendo soluciones integrales.

Las empresas de nueva entrada en el mercado están desarrollando métodos avanzados de filtración por membrana y desengrasado enzimático, que compiten con los productos existentes en contenido nutricional. Sin embargo, estas empresas se enfrentan a obstáculos regulatorios y limitaciones de escala de producción que afectan a su entrada en el mercado. Los proveedores que puedan mantener lotes de productos consistentes, gestionar los alérgenos de manera efectiva y demostrar ventajas de sostenibilidad medioambiental tienen más probabilidades de asegurar contratos de formulación clave, especialmente en mercados donde los productos de etiqueta limpia y los beneficios funcionales impulsan las compras de los consumidores.

Líderes de la Industria de la Proteína de Almendra

Blue Diamond Growers

Olam Group

Harris Woolf

Austrade Inc.

All Organic Treasures GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Blue Diamond Growers se ha asociado con Divert, Inc. para revolucionar el uso de los subproductos del procesamiento de almendras, incluida la proteína de almendra, convirtiéndolos en energía renovable. Con las tecnologías de vanguardia y la infraestructura ecológica de Divert, Blue Diamond Growers tiene como objetivo transformar estos subproductos de almendra de bajo valor en una fuente de energía renovable.

- Junio de 2024: Tate & Lyle adquirió CP Kelco por USD 1,8 mil millones para crear un negocio de ingredientes especializados diversificado. La adquisición se alinea con la creciente demanda de los consumidores de ingredientes de origen vegetal, etiqueta limpia y sostenibles, permitiendo a la entidad combinada ofrecer una gama más amplia de soluciones para alimentos y bebidas más saludables y sabrosos.

Alcance del Informe del Mercado Global de Proteína de Almendra

El Mercado Global de Proteína de Almendra está segmentado por aplicación en panadería, suplementos nutricionales, bebidas, confitería y otras aplicaciones. Adicionalmente, por geografía, el mercado está segmentado por regiones que incluyen América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Convencional |

| Orgánica |

| Alimentos y Bebidas | Panadería |

| Bebidas (Listas para Beber y en Polvo) | |

| Confitería y Aperitivos | |

| Productos Lácteos y Alternativas Lácteas | |

| Análogos y Extensores Cárnicos | |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Naturaleza | Convencional | |

| Orgánica | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Bebidas (Listas para Beber y en Polvo) | ||

| Confitería y Aperitivos | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Análogos y Extensores Cárnicos | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de almendra?

El mercado está valorado en USD 477,56 millones en 2026 y se proyecta que alcance USD 806,53 millones en 2031 a una CAGR del 11,06% durante el período de previsión (2026-2031).

¿Qué segmento de aplicación se expande más rápido?

Se prevé que la nutrición deportiva/de rendimiento crezca a una CAGR del 12,18% hasta 2031, superando a otros usos.

¿Qué tamaño tiene la cuota orgánica del mercado de proteína de almendra?

Los productos orgánicos representan una base más pequeña hoy en día, pero se espera que crezcan a una CAGR del 12,05%, beneficiándose de la demanda de etiqueta limpia.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico registre una CAGR del 12,22% hasta 2031, impulsada por el creciente consumo de frutos secos en China y el suministro regional desde Australia.

¿Por qué los procesadores prefieren la proteína de almendra frente a otras proteínas vegetales?

La proteína de almendra ofrece un sabor suave, minerales equilibrados y documentadas mejoras en sostenibilidad, reduciendo la complejidad de la formulación y favoreciendo un posicionamiento premium.

¿Cuáles son los principales desafíos que enfrenta la expansión del mercado?

Los mayores costes de producción y la dependencia de California y Australia para el abastecimiento de almendras crudas limitan la competitividad en precio y la escalabilidad del suministro en regiones sensibles al coste.

Última actualización de la página el: