Tamaño y Participación del Mercado de Proteína de Soya Orgánica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

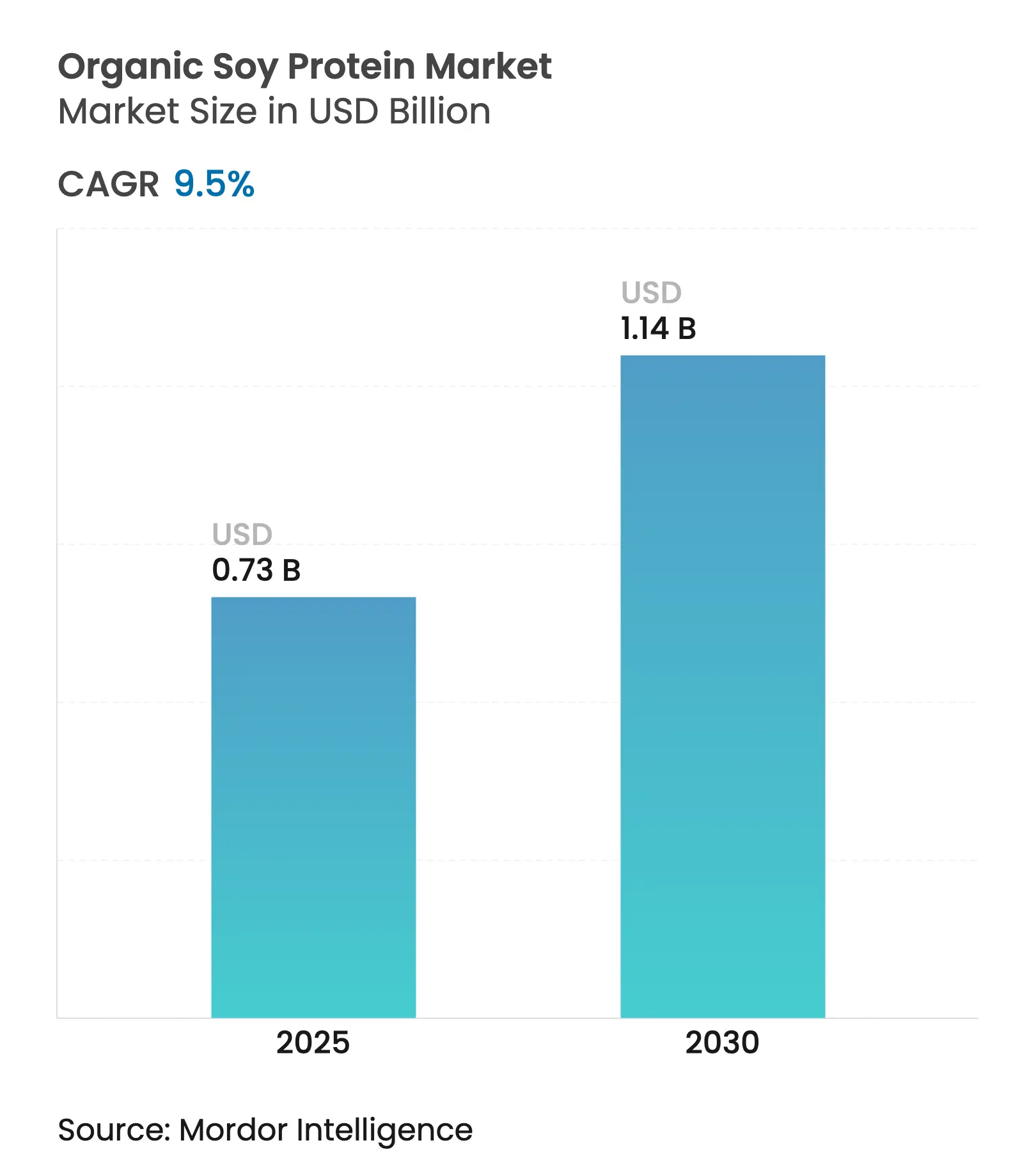

| Tamaño del Mercado (2025) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.50% CAGR |

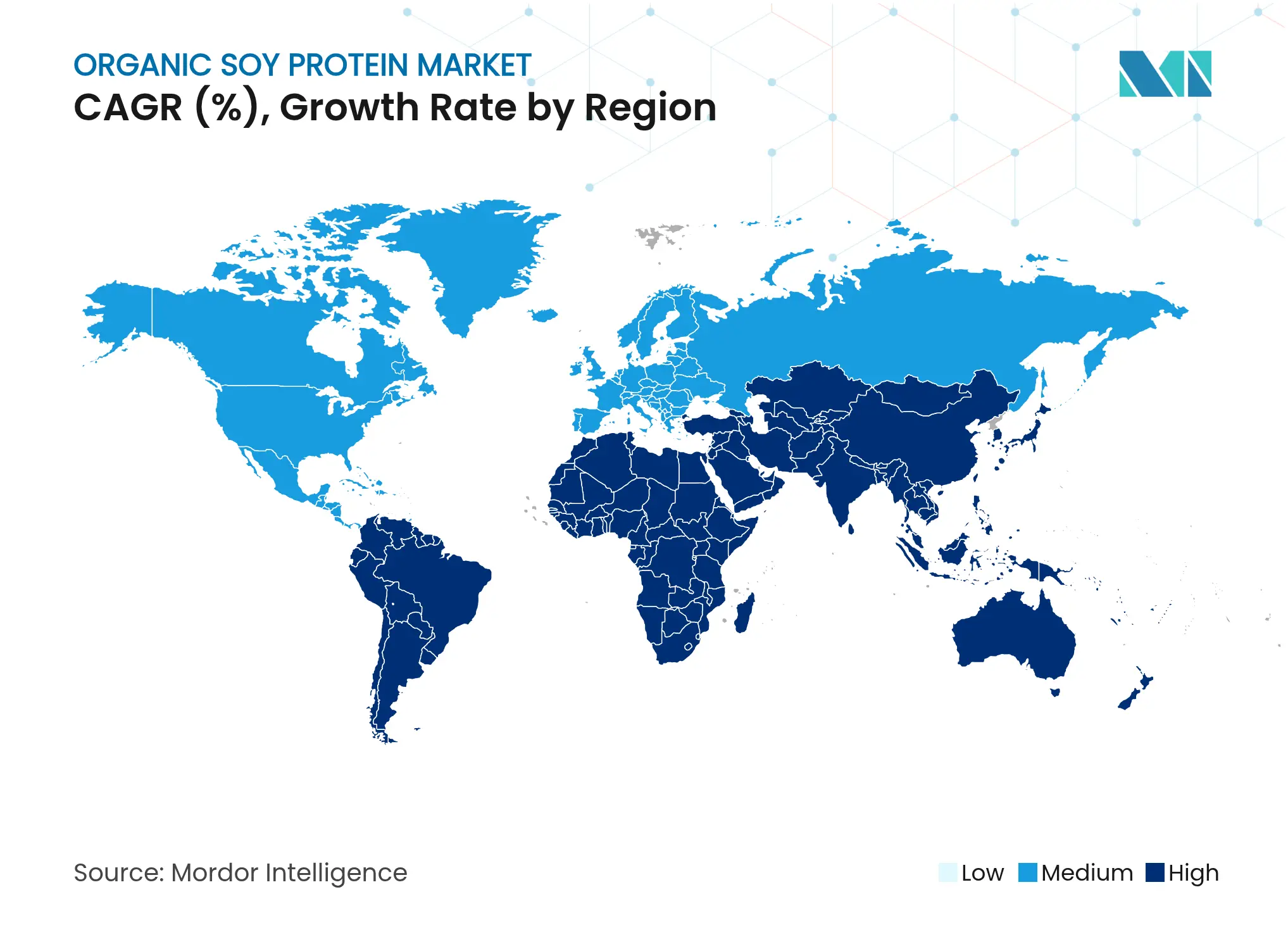

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya Orgánica por Mordor Intelligence

Se estima que el mercado de proteína de soya orgánica alcanzará USD 0,73 mil millones en 2025 y se prevé que aumente a USD 1,14 mil millones para 2030, avanzando a una CAGR del 9,50%. La creciente demanda de proteína de origen vegetal, las regulaciones de declaraciones de propiedades saludables de la FDA (Administración de Alimentos y Medicamentos) y la innovación continua en tecnología de extracción sustentan este impulso. Los fabricantes reformulan los alimentos convencionales con proteína de soya para satisfacer las expectativas de etiquetado limpio, mientras que la reorientación de la cadena de suministro hacia centros de procesamiento en América del Sur reduce los costos de procesamiento y mejora la resiliencia de los márgenes. Las empresas también aprovechan el perfil completo de aminoácidos de la proteína de soya para cubrir brechas nutricionales en nutrición deportiva, alimentos médicos y fórmulas infantiles. La claridad regulatoria derivada de la guía preliminar de la FDA de 2025 sobre el etiquetado de alternativas de origen vegetal acelera aún más el lanzamiento de nuevos productos que destacan prominentemente la proteína de soya. La creciente conciencia de los consumidores sobre fuentes de proteína sostenibles y las preocupaciones medioambientales han posicionado a la proteína de soya orgánica como una opción preferida en el mercado. Además, la creciente adopción de proteína de soya orgánica en alternativas de carne de origen vegetal y sustitutos lácteos continúa ampliando las oportunidades del mercado.

Conclusiones Clave del Informe

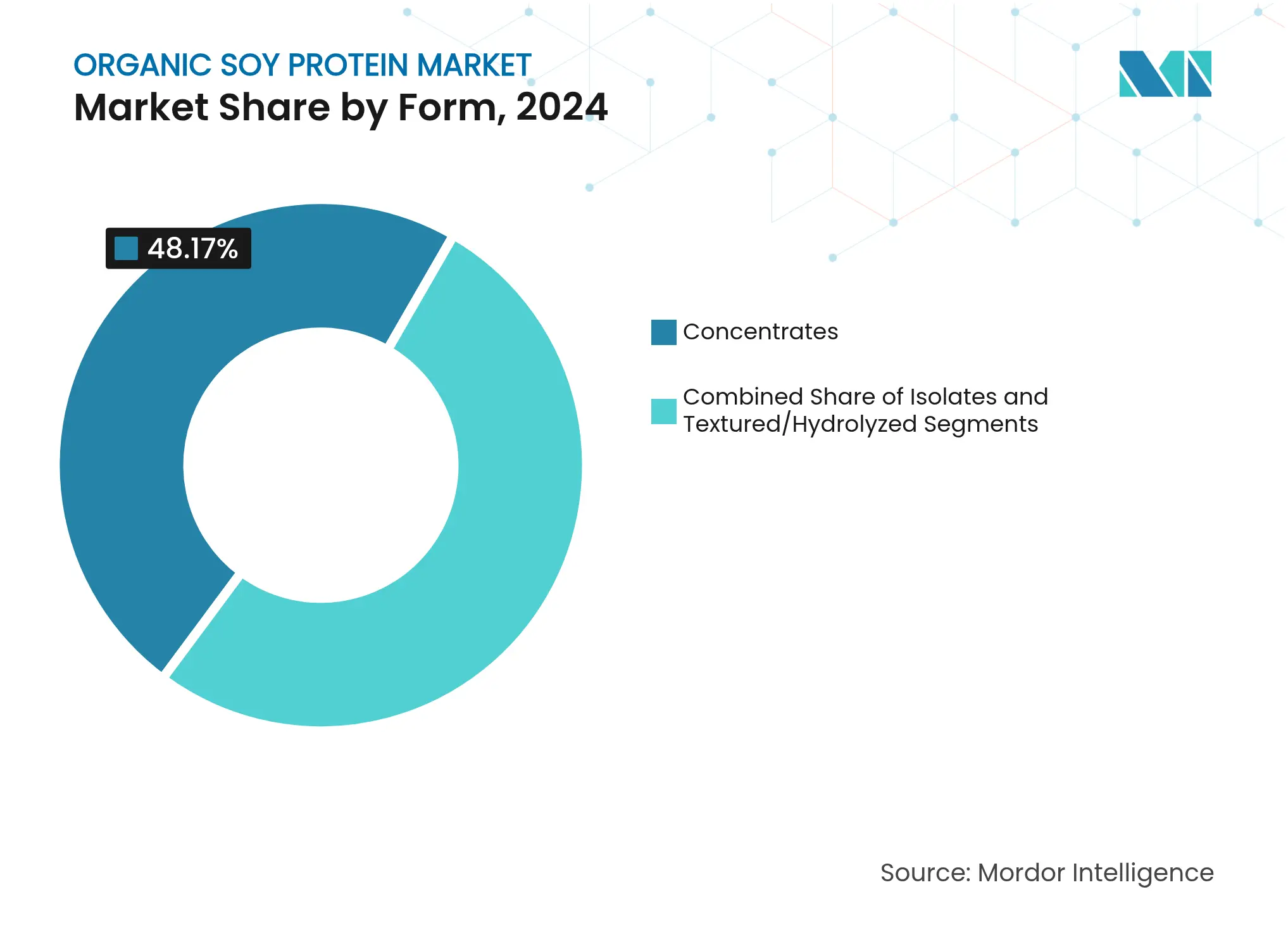

- Por forma, los concentrados representaron el 48,17% de la participación del mercado de proteína de soya en 2024, mientras que los aislados lideraron el crecimiento con una CAGR del 10,29% hasta 2030.

- Por aplicación, los alimentos y bebidas representaron el 34,47% del tamaño del mercado de proteína de soya en 2024; el segmento de suplementos se expande a una CAGR del 11,23% hasta 2030.

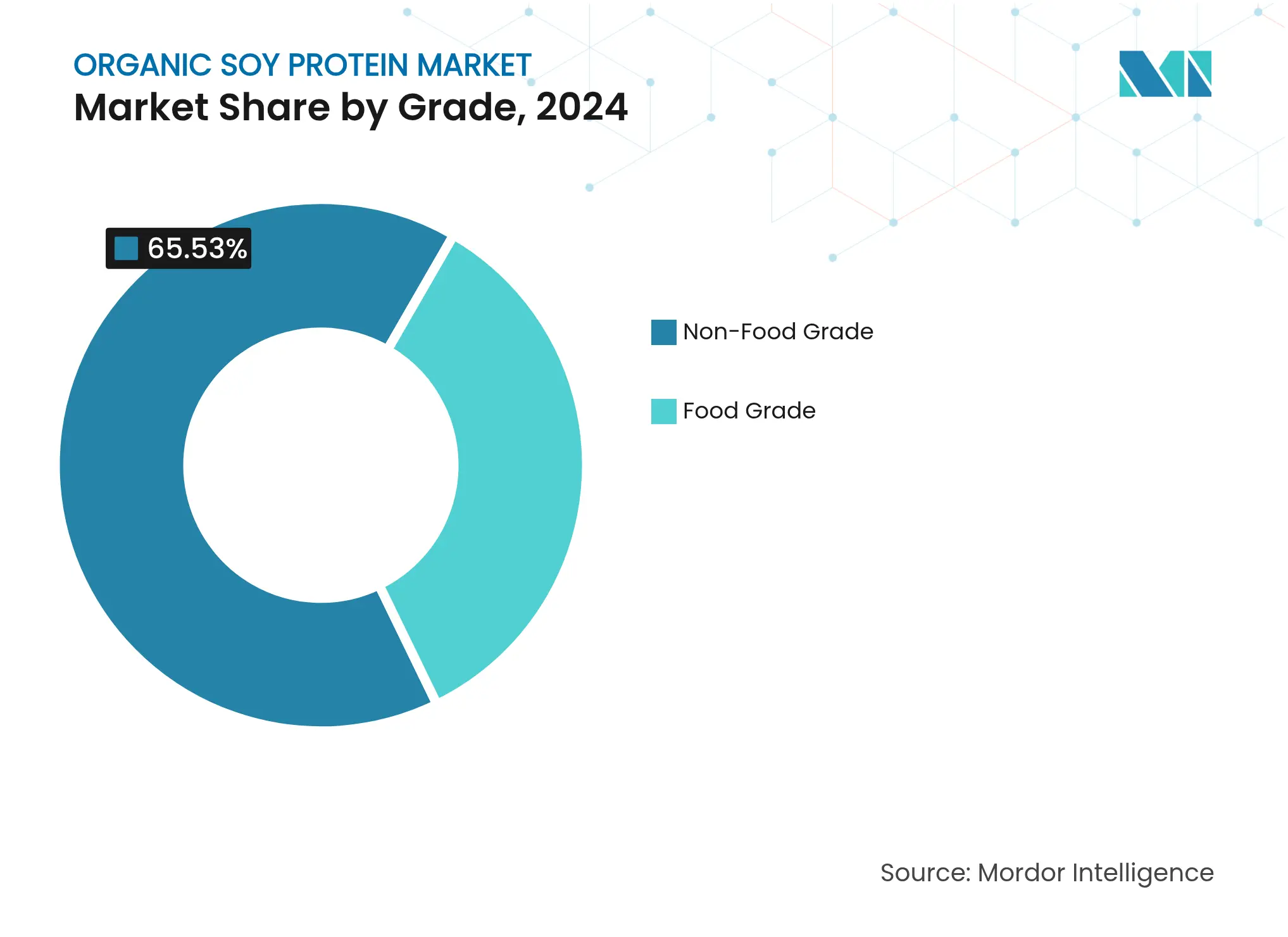

- Por grado, los productos de grado alimentario representaron el 34,47% de la participación del tamaño del mercado de proteína de soya en 2024, mientras que los productos de grado no alimentario crecen a una CAGR del 10,48%.

- Por geografía, América del Norte lideró con el 38,65% de la participación del mercado de proteína de soya en 2024; se proyecta que Asia-Pacífico crezca a una CAGR del 11,78% hasta 2030.

Tendencias e Información del Mercado Global de Proteína de Soya Orgánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de etiquetado limpio y orgánicos | +2.1% | Mercados premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de la proteína de origen vegetal | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Mayor aplicación en nutrición deportiva y funcional | +1.4% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Uso creciente de proteína de soya en fórmulas infantiles | +1.2% | Global, con ventajas regulatorias en Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo del gobierno y organismos de certificación orgánica | +0.9% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Expansión de dietas veganas y flexitarianas | +1.1% | Global, con variación específica por cultura | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de etiquetado limpio y orgánicos

El escrutinio de los consumidores sobre las listas de ingredientes alimentarios ha intensificado el cambio hacia componentes reconocibles y mínimamente procesados, posicionando a la proteína de soya como una alternativa preferida a los aditivos sintéticos en la formulación de alimentos. El proceso de certificación orgánica del USDA (Departamento de Agricultura de los Estados Unidos), que requiere períodos de transición de 3 años y mayores costos de producción, genera primas de precio de USD 6-9 por bushel para la soya orgánica en comparación con las variedades convencionales. La carga del costo de certificación, que oscila entre USD 400.000 y USD 890.000 para el cumplimiento del reetiquetado, crea barreras para los procesadores más pequeños al tiempo que beneficia a los actores establecidos con ventajas de escala, según la FDA (Administración de Alimentos y Medicamentos). Las innovaciones en procesamiento que eliminan la extracción con hexano, como los métodos de extracción acuosa, abordan las preocupaciones de los consumidores sobre los residuos químicos mientras mantienen la funcionalidad de la proteína. La tendencia hacia formulaciones de etiquetado limpio beneficia particularmente a los aislados de proteína de soya, que ofrecen perfiles de sabor neutros que permiten a los fabricantes reducir los aromatizantes artificiales mientras mantienen la palatabilidad del producto.

Creciente popularidad de la proteína de origen vegetal

El mercado de proteína de origen vegetal ha evolucionado desde aplicaciones de alimentos saludables de nicho hasta la fabricación de alimentos convencionales, con la proteína de soya ofreciendo un perfil completo de aminoácidos que proporciona ventajas en la formulación en comparación con otras proteínas vegetales. La región de Asia-Pacífico muestra un potencial de crecimiento de mercado significativo debido a los patrones de consumo tradicionales de alimentos a base de soya y los beneficios de la certificación halal. Los beneficios medioambientales de la proteína de soya, incluido el menor uso de tierra y agua en comparación con la producción de proteína animal, se alinean con los compromisos de las empresas en materia de medio ambiente, responsabilidad social y gobernanza (ESG). Los fabricantes de alimentos utilizan cada vez más la proteína de soya para cumplir con los requisitos de contenido proteico bajo las directrices de etiquetado de la FDA para alternativas de origen vegetal. Los recientes avances tecnológicos en métodos de procesamiento, como los tratamientos de alta presión hidrostática, han mejorado las propiedades funcionales de la proteína de soya, permitiendo su uso en productos premium de origen vegetal donde la textura y la sensación en boca son esenciales.

Mayor aplicación en nutrición deportiva y funcional

La convergencia de la nutrición deportiva y las categorías de alimentos convencionales ha elevado el perfil de la proteína de soya más allá de las aplicaciones tradicionales de proteína en polvo, con el 82% de los consumidores habiendo probado productos de soya según la investigación de mercado de ADM. El apoyo regulatorio fortalece esta tendencia, ya que el respaldo continuo de la FDA a los beneficios cardiovasculares de la proteína de soya proporciona ventajas de marketing sobre las proteínas vegetales más nuevas que carecen de declaraciones de propiedades saludables establecidas. El segmento de nutrición deportiva se beneficia particularmente de las tasas de absorción rápida de los aislados de proteína de soya y su contenido de leucina, que iguala las capacidades de síntesis de proteínas musculares de la proteína de suero de leche mientras aborda las preocupaciones de intolerancia a la lactosa que afectan al 68% de la población mundial [1]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Definición y Datos sobre la Intolerancia a la Lactosa", niddk.nih.gov. Las innovaciones en procesamiento que mejoran la solubilidad y reducen los sabores desagradables, como las técnicas de hidrólisis enzimática que logran un grado de hidrólisis del 50-70%, permiten la incorporación en bebidas listas para consumir donde el sabor y la textura son primordiales. La tendencia de los alimentos funcionales se intersecta con la adopción de la terapia con GLP-1, donde las formulaciones ricas en proteínas se vuelven esenciales para mantener la masa muscular durante la pérdida de peso, creando nuevas oportunidades de mercado para la proteína de soya en aplicaciones de nutrición médica.

Uso creciente de proteína de soya en fórmulas infantiles

El papel del aislado de proteína de soya en la nutrición infantil ha evolucionado más allá del manejo de alergias para convertirse en una alternativa convencional, con lactantes en los Estados Unidos que consumen fórmulas a base de soya y tasas de adopción más altas en países como Nueva Zelanda e Israel. El respaldo de la Academia Americana de Pediatría a las fórmulas de proteína de soya como alternativas seguras y eficaces a las fórmulas de leche de vaca proporciona confianza regulatoria que apoya la expansión del mercado [2]Healthy Children, "Cómo Elegir una Fórmula para Bebés", healthychildren.org. Los avances técnicos en la producción de aislado de proteína de soya, incluida la ultrafiltración por membrana y el procesamiento enzimático, han mejorado la digestibilidad al tiempo que reducen los factores antinutricionales como los fitatos que anteriormente limitaban la absorción de minerales. El reconocimiento de la Asociación Indonesia de Pediatría de la fórmula de proteína aislada de soya como una alternativa segura para el manejo de la alergia a la proteína de leche de vaca demuestra una creciente aceptación internacional más allá de los mercados occidentales tradicionales. La dinámica del mercado favorece los aislados de proteína de soya sobre los concentrados en aplicaciones de fórmulas infantiles debido a la mayor pureza proteica y la reducción de la alergenicidad, con costos de procesamiento justificados por los precios premium en este segmento especializado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de otras proteínas de origen vegetal | -1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de alergias a la soya en los consumidores | -0.8% | América del Norte y Europa | Largo plazo (≥4 años) |

| Alto costo de la certificación orgánica y la producción | -1.0% | Mercados premium de América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de precios y dependencia de importaciones | -1.2% | Global, con impacto agudo en China y regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de otras proteínas de origen vegetal

El mercado de proteína vegetal ha experimentado una mayor competencia frente a la proteína de soya, particularmente de la proteína de guisante, que ofrece beneficios como ser libre de alérgenos y tener un sabor neutro que simplifica la formulación de alimentos. Este cambio es parte de una tendencia de mercado más amplia en la que empresas como Bunge están ampliando sus carteras de proteínas para incluir proteínas de haba, lenteja y frijol mungo para satisfacer diversas necesidades funcionales y nutricionales. Las tendencias de inversión muestran un mayor financiamiento para fuentes de proteína alternativas en lugar de aplicaciones tradicionales de soya, lo que puede limitar el crecimiento de la proteína de soya en nuevos segmentos de mercado. Los desarrollos regulatorios apoyan esta diversificación, como lo demuestran las directrices de Health Canada sobre la seguridad de la proteína de guisante y los requisitos de etiquetado preliminares de la FDA para alternativas de origen vegetal, que crean estándares uniformes en todas las fuentes de proteína. Si bien la proteína de soya históricamente tenía una ventaja de costo en el procesamiento, esta brecha se ha reducido a medida que ha aumentado la producción de proteínas alternativas, aunque la proteína de soya mantiene su posición en áreas que requieren perfiles completos de aminoácidos y cumplimiento regulatorio establecido, especialmente en nutrición infantil.

Aumento de alergias a la soya en los consumidores

Las regulaciones de la FDA clasifican la soya como un alérgeno importante, lo que requiere un etiquetado obligatorio que afecta la adopción del producto, especialmente en alimentos procesados donde las declaraciones libres de alérgenos ofrecen ventajas de mercado. La aplicación del etiquetado de alérgenos de la FDA, ejemplificada por retiros del mercado como el caso de las galletas Daiso por soya no declarada, demuestra la supervisión regulatoria que impacta los procesos de fabricación. Las instalaciones de procesamiento que manejan múltiples alérgenos enfrentan riesgos de contaminación cruzada, lo que resulta en mayores costos de cumplimiento y desafíos operativos, particularmente para los pequeños fabricantes sin líneas de producción dedicadas libres de alérgenos. La creciente conciencia de los consumidores sobre las alergias alimentarias, incluidas las sensibilidades a la soya, influye en las decisiones de formulación de productos en todos los segmentos del mercado. El uso generalizado de la soya en alimentos procesados, tanto como ingrediente principal como auxiliar de procesamiento, requiere una gestión integral de alérgenos y transparencia en la cadena de suministro, lo que aumenta los costos de adquisición. Sin embargo, los fabricantes se benefician de protocolos de control de alérgenos de soya bien establecidos, lo que proporciona estabilidad operativa en comparación con las alternativas de proteína vegetal emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Impulsan las Aplicaciones Premium

Los concentrados de proteína dominan el mercado con una participación sustancial del 48,17% en 2024, manteniendo su posición como la opción preferida en el segmento de ingredientes proteicos. Su adopción generalizada está impulsada principalmente por la rentabilidad en comparación con otras formas de proteína. Estos concentrados son particularmente valiosos en aplicaciones alimentarias convencionales donde un contenido proteico moderado es suficiente. La capacidad de los concentrados de proteína para cumplir con los requisitos funcionales mientras mantienen los costos de producción manejables los hace atractivos para los fabricantes de alimentos. Además, su versatilidad y facilidad de incorporación en diversos productos alimentarios contribuyen a su continuo liderazgo en el mercado.

Los aislados representan el segmento de más rápido crecimiento con una CAGR del 10,29% hasta 2030, impulsados por su uso en nutrición deportiva y aplicaciones de fórmulas infantiles donde la pureza proteica supera el 90% [3]Science Direct, "Procesamiento de proteínas de suero de leche y derivados emergentes: Una perspectiva desde los constituyentes, bioactividades, funcionalidades hasta aplicaciones terapéuticas", sciencedirect.com. El proceso de producción requiere aproximadamente 3 toneladas de soya desgrasada para producir 1 tonelada de aislado, con precios premium que compensan los mayores costos de fabricación. Los nuevos métodos de procesamiento, como las técnicas de prensado de tornillo asistido por gas, mejoran la funcionalidad del aislado mientras reducen el impacto ambiental en comparación con la extracción con hexano. Las regulaciones de la FDA apoyan el crecimiento del mercado de aislados al permitir declaraciones de propiedades saludables específicas para productos que contienen al menos 6,25 gramos de proteína de soya por porción. El mercado muestra una tendencia hacia productos premium, con los aislados ganando valor en aplicaciones donde las propiedades funcionales justifican costos más altos, mientras que los concentrados siguen siendo dominantes en la fabricación de alimentos sensible a los costos.

Por Aplicación: Los Suplementos Aceleran el Crecimiento

El segmento de alimentos y bebidas domina el mercado de proteína de soya con una participación del 34,47% en 2024, principalmente debido a su amplia adopción en diversas aplicaciones alimentarias. El estatus regulatorio establecido y las propiedades funcionales de la proteína de soya la convierten en una opción preferida en productos de panadería, alternativas lácteas y sustitutos cárnicos. La versatilidad y el perfil nutricional del ingrediente contribuyen a su creciente aceptación en diferentes categorías de alimentos. Las directrices revisadas del USDA ahora permiten la inclusión de tofu y yogur de soya en los programas de comidas escolares, ampliando significativamente las oportunidades del mercado institucional. Según estas directrices, 2,2 onzas de tofu que contienen 5 gramos de proteína pueden acreditarse como 1 onza de alternativa cárnica, fortaleciendo aún más la posición de la proteína de soya en el servicio de alimentación institucional.

Los suplementos representan la aplicación de más rápido crecimiento con una CAGR del 11,23%, impulsados por las tendencias de nutrición deportiva y las aplicaciones de nutrición médica que requieren biodisponibilidad proteica específica y perfiles de aminoácidos. La superposición entre las categorías de alimentos y suplementos crea oportunidades para alimentos funcionales con altas concentraciones de proteínas mientras se mantiene el sabor y la textura similares a los alimentos. Las aplicaciones de fórmulas infantiles exigen precios premium y requieren un procesamiento especializado para cumplir con los estándares de seguridad y nutricionales, a pesar de los menores volúmenes. El entorno regulatorio apoya las aplicaciones de suplementos, ya que la guía preliminar de la FDA sobre alternativas de origen vegetal proporciona vías claras para las declaraciones de contenido proteico.

Por Grado: El Grado Alimentario Mantiene el Dominio

La proteína de soya de grado alimentario tiene una participación de mercado del 34,47% en 2024, respaldada por protocolos de seguridad alimentaria establecidos y aprobaciones regulatorias en aplicaciones de alimentos y bebidas. Los requisitos del USDA para productos de proteína alternativa especifican un contenido mínimo de proteína del 18% y una calidad biológica del 80% en comparación con la caseína, estableciendo estándares claros para el desarrollo de productos de grado alimentario. Las estrictas medidas de control de calidad y los requisitos de documentación garantizan una calidad y seguridad del producto consistentes en todas las aplicaciones alimentarias. La demanda de los consumidores de alternativas de proteína de origen vegetal ha fortalecido aún más la posición de la proteína de soya de grado alimentario en productos alimentarios premium y suplementos nutricionales. El mercado favorece los productos de grado alimentario en aplicaciones que requieren cumplimiento regulatorio y aceptación del consumidor, mientras que los productos de grado no alimentario compiten en aplicaciones de productos básicos basándose en el precio.

Las aplicaciones de grado no alimentario demuestran una CAGR del 10,48%, con mayor adopción en formulaciones de alimento para animales y usos industriales donde los menores requisitos de pureza proporcionan beneficios de costo. Las diferencias de procesamiento entre grados reflejan distintas necesidades de control de calidad, ya que los productos de grado alimentario requieren pruebas y documentación adicionales para cumplir con las regulaciones de aditivos alimentarios de la FDA. El marco regulatorio de biotecnología, supervisado conjuntamente por la EPA (Agencia de Protección Ambiental), la FDA y el USDA, impone requisitos de cumplimiento adicionales para las proteínas de soya genéticamente modificadas, lo que afecta la clasificación de grado y el posicionamiento en el mercado. Los avances en tecnología de procesamiento, incluidos los nuevos concentrados de proteína de soya con funcionalidad mejorada, están reduciendo las distinciones de grado tradicionales a medida que los fabricantes desarrollan productos específicos para cada aplicación.

Análisis Geográfico

América del Norte tiene una participación del 38,65% del mercado global de proteína de soya en 2024, respaldada por infraestructura de procesamiento establecida y marcos regulatorios. Las cadenas de suministro integradas de la región conectan la producción de soya con las instalaciones de procesamiento, aunque las limitaciones de infraestructura de transporte en las zonas de producción aumentan los costos logísticos. Las aprobaciones de declaraciones de propiedades saludables de la FDA para productos de proteína de soya y los programas de certificación orgánica del USDA crean oportunidades de mercado, a pesar de los mayores costos de producción. La madurez del mercado norteamericano fomenta el desarrollo de aplicaciones premium, ejemplificado por las inversiones de Green Bison Soy Processing (empresa conjunta ADM-Marathon) en la integración de diésel renovable.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 11,78% hasta 2030, principalmente debido al enfoque de China en la producción doméstica de proteínas y la aceptación tradicional de alimentos a base de soya. La dependencia del 90% de China en las importaciones de soya presenta vulnerabilidades en el suministro, que el gobierno aborda a través de incentivos para la producción doméstica y alternativas proteicas. El liderazgo regulatorio de Singapur en carne cultivada y alternativas de origen vegetal, combinado con inversiones regionales en investigación de proteínas alternativas, apoya el crecimiento del mercado. El cambio de China de importaciones de soya de los Estados Unidos a las de Brasil debido a los aranceles influye en las estrategias regionales de la cadena de suministro.

Europa prioriza la producción doméstica de proteínas a través de iniciativas políticas y programas de financiamiento para reducir la dependencia de las importaciones. La inversión de Alemania de EUR 38 millones en el desarrollo de proteínas sostenibles demuestra el compromiso regional. El mercado favorece los productos de proteína de soya de origen sostenible, mientras enfrenta la competencia de alternativas regionales como las proteínas de guisante y haba. Brasil, como líder mundial en la producción de soya, encuentra limitaciones de infraestructura que afectan el desarrollo del procesamiento. El Medio Oriente y África muestran potencial de crecimiento debido al aumento de la población y la demanda de proteínas, pero enfrentan restricciones de infraestructura de procesamiento y regulatorias.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al adquirir el informe

Panorama Competitivo

El mercado de proteína de soya exhibe una fragmentación significativa, lo que indica oportunidades sustanciales de consolidación a medida que los actores establecidos aprovechan las ventajas de escala en tecnología de procesamiento e integración de la cadena de suministro. Algunos de los actores clave incluyen Archer Daniels Midland Company, SunOpta Inc., Bunge Limited, Cargill Incorporated, entre otros. Los principales procesadores como ADM y Cargill, Incorporated, persiguen estrategias de integración vertical, combinando el procesamiento de soya con el aislamiento de proteínas y el desarrollo de productos derivados para capturar valor a lo largo de la cadena de suministro.

Las alianzas estratégicas se centran cada vez más en la integración tecnológica en lugar de la expansión de capacidad tradicional, ejemplificado por la colaboración de Cargill con ENOUGH para desarrollar alternativas de micoproteína que complementen las carteras existentes de proteína de soya. La innovación en procesamiento emerge como un diferenciador clave, con empresas que invierten en métodos de extracción propietarios que mejoran las propiedades funcionales mientras reducen el impacto ambiental. Existen oportunidades en aplicaciones especializadas donde el perfil completo de aminoácidos de la proteína de soya proporciona ventajas sobre las proteínas vegetales alternativas, particularmente en los segmentos de nutrición médica y fórmulas infantiles, donde las barreras regulatorias favorecen los ingredientes establecidos.

Los disruptores emergentes se centran en la tecnología de procesamiento en lugar del control de materias primas, con empresas como Benson Hill desarrollando variedades de soya mejoradas que ofrecen mayor contenido proteico y mejor potencial de rendimiento. La actividad de patentes en el procesamiento de proteína de soya, incluidos los tratamientos de alta presión hidrostática y las técnicas de modificación enzimática, indica un enfoque continuo de innovación en la mejora de propiedades funcionales. La dinámica del mercado favorece a las empresas con cadenas de suministro integradas y capacidades técnicas para desarrollar productos específicos para cada aplicación, mientras que los procesadores de productos básicos enfrentan presión sobre los márgenes por la volatilidad de los precios de las materias primas y la competencia de fuentes de proteína alternativas.

Líderes de la Industria de Proteína de Soya Orgánica

Archer Daniels Midland Company

SunOpta Inc.

Cargill, Incorporated.

Devansoy Inc

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bunge presentó una nueva gama de concentrados de proteína de soya en IFFA, con un lanzamiento planificado para el otoño. Estos concentrados abordan los desafíos clave del mercado de proteína de origen vegetal al ofrecer color neutro, sabor limpio y eficiencia de costos para los fabricantes de alimentos. La producción de estos concentrados de proteína de soya tiene lugar en la instalación de Bunge en Morristown, Indiana, en línea con la expansión de productos de proteína vegetal de la empresa.

- Marzo 2025: New Protein International, con sede en Ontario, está desarrollando la primera instalación de procesamiento de soya a gran escala de Canadá en Sarnia. La empresa, cofundada por el agricultor Martin Vanderloo, tiene como objetivo procesar 70.000 toneladas de soya anualmente, produciendo más de 17.000 toneladas de proteína de soya y subproductos de grado alimentario. La instalación empleará a más de 100 personas y apoyará las capacidades de producción doméstica de proteína de soya de Canadá mientras ofrece oportunidades de exportación.

- Septiembre 2024: Scoular está programado para comenzar operaciones en su nueva instalación de procesamiento de canola y soya en octubre. La instalación atenderá a productores que apuntan a los mercados de combustibles renovables y mercados de harina de proteína para alimento animal. La instalación ha sido adaptada para procesar 11 millones de bushels de oleaginosas anualmente.

Alcance del Informe Global del Mercado de Proteína de Soya Orgánica

El mercado de proteína de soya orgánica está diversamente segmentado por tipo de producto en concentrados, aislados y proteína texturizada. Las proteínas de soya orgánica se diferencian por su uso en Panadería y Confitería, Extensores y Sustitutos Cárnicos, Suplementos Nutricionales, Bebidas y otras aplicaciones. Además, el mercado de proteína de soya orgánica puede segmentarse sobre la base de la geografía.

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | |

| Bebidas | |

| Otras Aplicaciones Alimentarias | |

| Suplementos | Nutrición Deportiva y de Rendimiento |

| Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Adultos Mayores y Nutrición Médica | |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos |

| Grado Alimentario |

| Grado No Alimentario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | ||

| Bebidas | ||

| Otras Aplicaciones Alimentarias | ||

| Suplementos | Nutrición Deportiva y de Rendimiento | |

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutrición para Adultos Mayores y Nutrición Médica | ||

| Alimento para Animales | ||

| Cuidado Personal y Cosméticos | ||

| Por Grado | Grado Alimentario | |

| Grado No Alimentario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de soya?

El mercado de proteína de soya está valorado en USD 0,73 mil millones en 2025 y se proyecta que alcance USD 1,14 mil millones para 2030.

¿Qué región crece más rápido en proteína de soya?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 11,78% hasta 2030, impulsada por el impulso de China hacia la producción doméstica de proteínas.

¿Qué forma de proteína de soya registra el mayor crecimiento?

Los aislados de proteína de soya lideran con una CAGR del 10,29% porque su pureza ≥90% es adecuada para la nutrición deportiva y las fórmulas infantiles.

¿Cómo afectan los cambios regulatorios a la demanda de proteína de soya?

La guía preliminar de etiquetado de la FDA de 2025 establece reglas más claras para las declaraciones de calidad proteica, impulsando el lanzamiento de nuevos productos que utilizan proteína de soya.

¿Por qué se prefiere la proteína de soya en los productos de etiquetado limpio?

La extracción acuosa evita los residuos de hexano, y la certificación orgánica genera primas de precio, alineando la proteína de soya con la preferencia del consumidor por ingredientes naturales.

Última actualización de la página el: