Tamaño y Participación del Mercado de Ácidos Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.69 Mil millones de dólares |

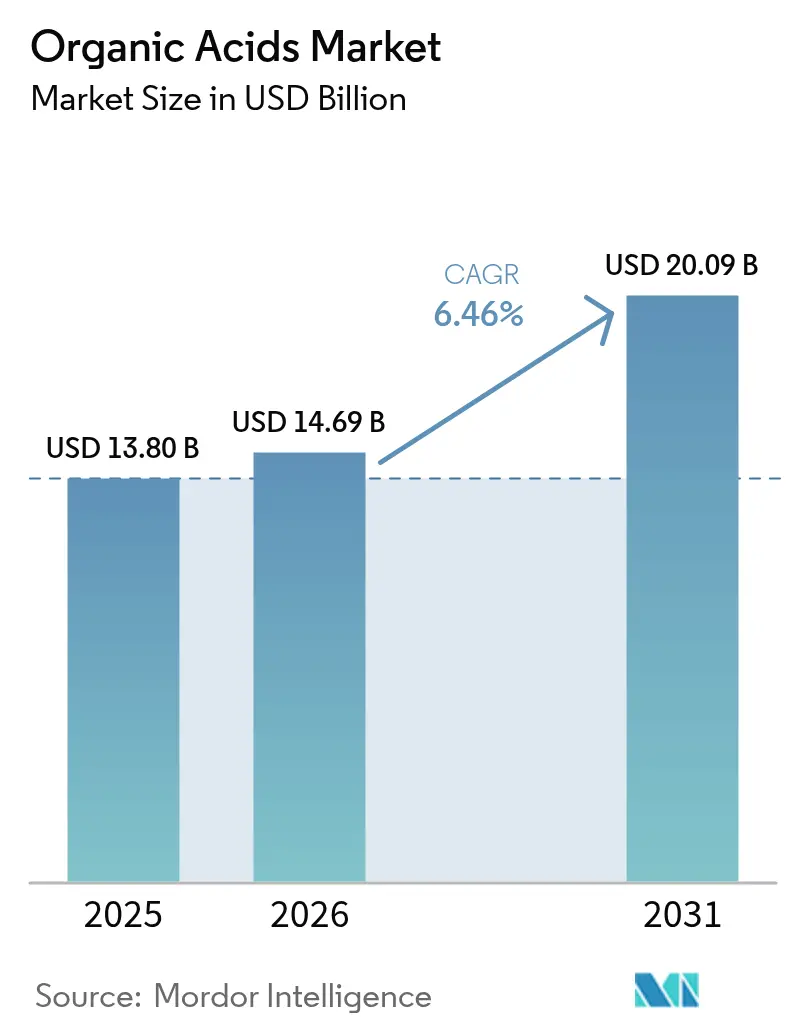

| Tamaño del Mercado (2031) | 20.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

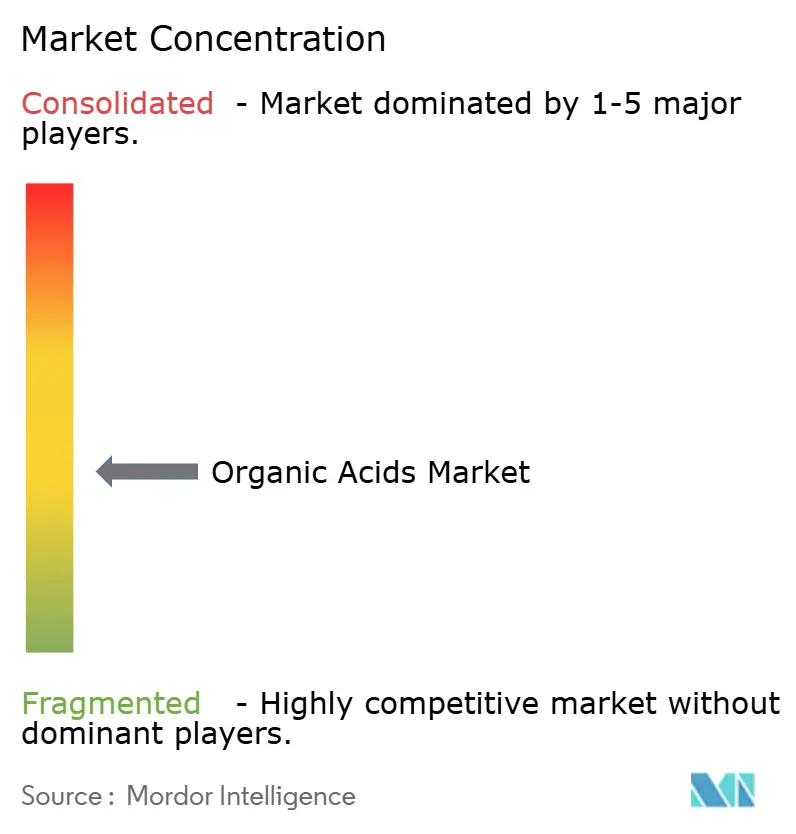

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácidos Orgánicos por Mordor Intelligence

El tamaño del mercado de ácidos orgánicos en 2026 se estima en USD 14,69 mil millones, creciendo desde el valor de 2025 de USD 13,80 mil millones, con proyecciones para 2031 que muestran USD 20,09 mil millones, creciendo a una CAGR del 6,46% durante 2026-2031. Este crecimiento está impulsado en gran medida por una notable transición de los métodos petroquímicos hacia procesos de fermentación de base biológica, junto con una demanda creciente de productos de etiqueta limpia en los sectores de alimentos, polímeros y farmacéuticos. Los ácidos orgánicos, que incluyen el ácido acético, el ácido cítrico, el ácido láctico y otros, desempeñan un papel crucial en diversas aplicaciones como la conservación de alimentos, la mejora del sabor y la regulación del pH. El cambio hacia métodos de producción de base biológica está ganando impulso debido a las preocupaciones medioambientales y la necesidad de alternativas sostenibles. Además, la creciente preferencia de los consumidores por productos naturales y de etiqueta limpia está impulsando a los fabricantes a adoptar ácidos orgánicos en las formulaciones de alimentos y bebidas. En las industrias de polímeros y farmacéutica, los ácidos orgánicos se utilizan cada vez más por sus propiedades funcionales, como actuar como intermediarios en la síntesis química y mejorar el rendimiento de los productos. Esta creciente adopción en diversas cadenas de valor subraya la sólida expansión del mercado durante el período de pronóstico.

Conclusiones Clave del Informe

- Por tipo de producto, el ácido acético lideró con el 33,72% de la participación del mercado de ácidos orgánicos en 2025, mientras que se prevé que el ácido succínico se expanda a una CAGR del 9,52% hasta 2031.

- Por fuente, las rutas petroquímicas mantuvieron una participación de ingresos del 60,98% en 2025, mientras que se proyecta que los ácidos de base biológica crezcan a una CAGR del 10,93% hasta 2031.

- Por forma, el líquido representó el 58,21% de la participación de ingresos en 2025, mientras que se proyecta que las formas secas/en polvo crezcan a una CAGR del 6,44% hasta 2031.

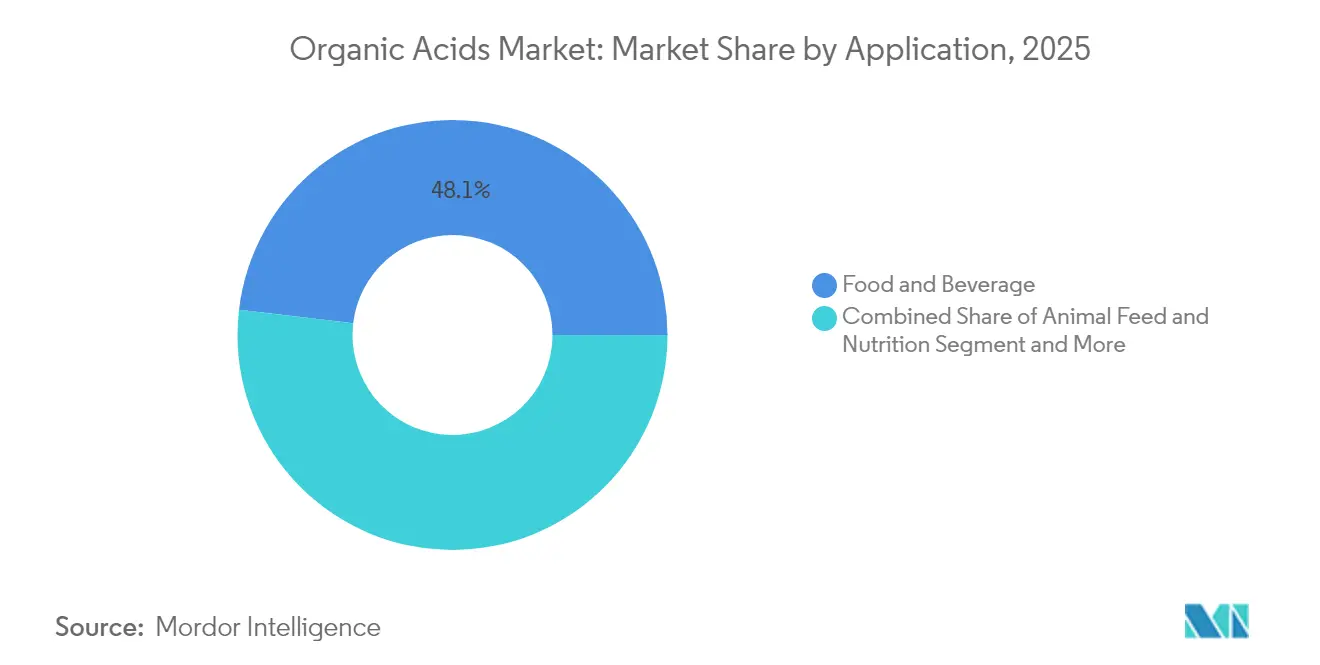

- Por aplicación, los alimentos y bebidas representaron el 48,12% de la participación del tamaño del mercado de ácidos orgánicos en 2025; los polímeros y bioplásticos avanzan a una CAGR del 11,32% hasta 2031.

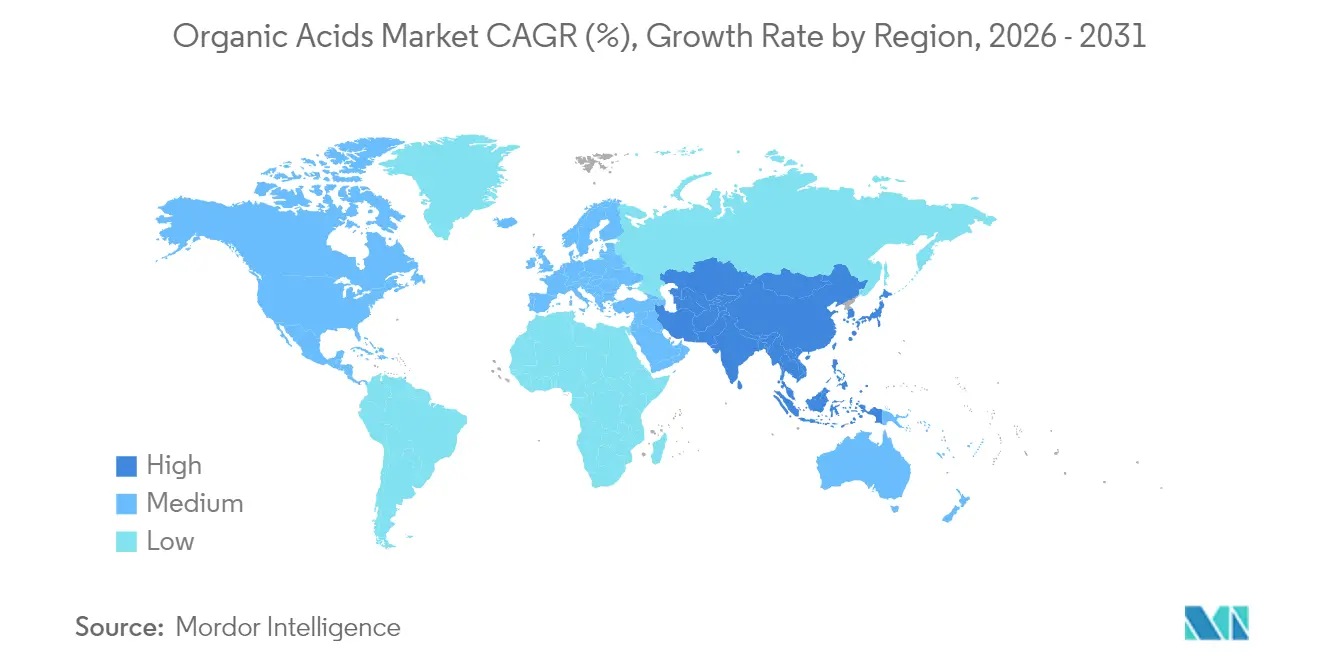

- Por geografía, Asia-Pacífico lideró con el 30,08% de participación de ingresos en 2025 y se prevé que registre una CAGR del 9,29% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácidos Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Adopción del Ácido Acético en el Monómero de Acetato de Vinilo para Películas EVA Solares | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Ácido Láctico de Grado Farmacéutico para Formulaciones de Medicamentos Inyectables | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Conservantes Naturales a Base de Ácido Cítrico en Bebidas de Etiqueta Limpia | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del Ácido Succínico como Bloque de Construcción para Bio-PBS y Bio-BDO | +1.1% | América del Norte y Europa, con presencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Ácidos Fórmico y Propiónico de Grado para Alimentación en Dietas Porcinas Libres de Fiebre Porcina Africana | +0.6% | Global, con énfasis en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Uso en Alimentación Animal como Alternativas a los Antibióticos | +0.7% | Global, particularmente en regiones con restricciones de antibióticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción del Ácido Acético en el Monómero de Acetato de Vinilo para Películas EVA Solares

El rápido crecimiento de la industria fotovoltaica ha incrementado significativamente la demanda de ácido acético en la producción de monómeros de acetato de vinilo (VAM). Las películas encapsulantes de EVA, que son esenciales para mejorar la durabilidad y eficiencia de los paneles solares, impulsan esta demanda. Los productores ahora pueden fabricar VAM de grado comercial a partir de materias primas renovables mediante el craqueo no catalítico del aceite de soja. Este innovador proceso genera ácido acético como un valioso coproducto que cumple con los estrictos requisitos de calidad de la industria solar. Al adoptar esta vía de producción de base biológica, los fabricantes abordan los mandatos de sostenibilidad al tiempo que diversifican las cadenas de suministro para reducir la dependencia del VAM derivado de la petroquímica. Además, la integración del etileno derivado del etanol renovable con el ácido acético de base biológica establece una ruta de producción de VAM completamente sostenible. Este avance permite a los productores de ácidos orgánicos capitalizar las oportunidades de precios premium en el mercado solar en rápida expansión.

Demanda de Ácido Láctico de Grado Farmacéutico para Formulaciones de Medicamentos Inyectables

La demanda de ácido láctico de grado farmacéutico es un impulsor significativo en el mercado de ácidos orgánicos, particularmente debido a su creciente aplicación en formulaciones de medicamentos inyectables. El ácido láctico, conocido por su biocompatibilidad y biodegradabilidad, se utiliza ampliamente en la industria farmacéutica para mejorar los sistemas de administración de fármacos. Según la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), la adopción del ácido láctico en formulaciones de medicamentos se alinea con estrictos estándares de seguridad y eficacia, convirtiéndolo en una opción preferida para los medicamentos inyectables [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Terapéutica de Medicamentos y Regulación en los EE. UU.", www.fda.gov. Además, la Organización Mundial de la Salud destaca la importancia de tales compuestos biocompatibles para mejorar los resultados de los pacientes, especialmente en medicamentos de cuidados críticos. Asimismo, la creciente prevalencia de enfermedades crónicas como la diabetes y los trastornos cardiovasculares ha generado un aumento en la demanda de medicamentos inyectables, impulsando aún más la necesidad de ácido láctico de grado farmacéutico. Según los Centros para el Control y la Prevención de Enfermedades (CDC), la prevalencia total de diabetes fue del 15,8% en todos los adultos en los Estados Unidos en 2023[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes", www.cdc.gov, lo que pone de relieve la creciente necesidad de sistemas eficaces de administración de fármacos. Se espera que este crecimiento impacte directamente en la demanda de ácido láctico en aplicaciones farmacéuticas.

Expansión de Conservantes Naturales a Base de Ácido Cítrico en Bebidas de Etiqueta Limpia

La expansión de los conservantes naturales a base de ácido cítrico está emergiendo como un impulsor significativo en el mercado de ácidos orgánicos. Estos conservantes son cada vez más preferidos en las bebidas de etiqueta limpia debido a su origen natural y sus propiedades multifuncionales, como la mejora del sabor, el mantenimiento del equilibrio del pH y la prolongación de la vida útil. La demanda de productos de etiqueta limpia ha crecido significativamente en los últimos años, impulsada por la preferencia de los consumidores por la transparencia y los ingredientes naturales. La investigación del CBI, el Ministerio de Asuntos Exteriores, destaca esta tendencia, proyectando que los productos de etiqueta limpia pasarán de constituir el 52% de las carteras en 2021 a más del 70% en 2025 y 2026 [3]Fuente: CBI Ministerio de Asuntos Exteriores, Qué tendencias ofrecen oportunidades,

www.cbi.eu.. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) destaca que el ácido cítrico es uno de los ácidos orgánicos más utilizados a nivel mundial, con aplicaciones que abarcan alimentos, bebidas y productos farmacéuticos. Esta tendencia se alinea con el creciente énfasis regulatorio en la reducción de aditivos sintéticos en los productos de consumo, lo que impulsa aún más la adopción de soluciones a base de ácido cítrico en la industria de bebidas.

Crecimiento del Ácido Succínico como Bloque de Construcción para Bio-PBS y Bio-BDO

La creciente demanda de ácido succínico como bloque de construcción para polímeros de base biológica, como el Bio-PBS (Polibutileno Succinato) y el Bio-BDO (1,4-Butanodiol), está impulsando el mercado de ácidos orgánicos. El ácido succínico, derivado de materias primas renovables, se utiliza cada vez más en la producción de materiales biodegradables y sostenibles. Esta tendencia se alinea con el cambio global hacia la reducción de la dependencia de los combustibles fósiles y la minimización del impacto ambiental. El uso del ácido succínico en el Bio-PBS mejora la biodegradabilidad y las propiedades mecánicas del polímero, convirtiéndolo en una opción preferida en envases, agricultura y otras aplicaciones. Del mismo modo, su papel en la producción de Bio-BDO, un intermediario clave para diversas aplicaciones industriales, subraya aún más su importancia en el sector de los productos químicos de base biológica. Se espera que la creciente adopción de alternativas de base biológica en todas las industrias impulse la demanda de ácido succínico, contribuyendo significativamente al crecimiento del mercado de ácidos orgánicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Directivas Estrictas sobre COV que Limitan los Ácidos Acrílico y Adípico de Base Petroquímica | -0.9% | América del Norte y Europa, con regulaciones emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Exceso de Capacidad y Compresión de Precios en el Ácido Cítrico Chino de Baja Pureza | -0.7% | Global, con impacto primario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones Medioambientales con los Ácidos Sintéticos que Obstaculizan el Crecimiento del Mercado | -0.5% | Global, con aplicación más estricta en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Barreras Tecnológicas e Infraestructurales que Obstaculizan el Crecimiento del Mercado | -0.8% | Global, con desafíos agudos en los mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Directivas Estrictas sobre COV que Limitan los Ácidos Acrílico y Adípico de Base Petroquímica

El mercado de ácidos orgánicos experimenta una restricción significativa debido a las estrictas directivas sobre Compuestos Orgánicos Volátiles (COV) impuestas a los ácidos acrílico y adípico de base petroquímica. Estas directivas tienen como objetivo reducir la contaminación ambiental y promover la sostenibilidad limitando el uso de derivados petroquímicos que contribuyen a las emisiones de COV. Se sabe que los COV tienen efectos adversos tanto en la salud humana como en el medio ambiente, incluida la contribución a la formación de ozono troposférico y la degradación de la calidad del aire. Como resultado, los organismos reguladores de diversas regiones, incluidas América del Norte, Europa y Asia-Pacífico, han implementado directrices estrictas para reducir las emisiones de COV, impactando directamente en la producción y el uso de los ácidos acrílico y adípico de base petroquímica. Los fabricantes en el mercado de ácidos orgánicos enfrentan desafíos para cumplir con estas regulaciones, lo que puede llevar a un aumento de los costos de producción debido a la necesidad de tecnologías y procesos avanzados para cumplir con los estándares de conformidad. Además, las restricciones están impulsando a la industria a explorar y adoptar materias primas alternativas, como las materias primas de base biológica, que son más respetuosas con el medio ambiente pero que a menudo conllevan costos más elevados y problemas de escalabilidad.

Preocupaciones Medioambientales con los Ácidos Sintéticos que Obstaculizan el Crecimiento del Mercado

Las preocupaciones medioambientales relacionadas con el uso de ácidos sintéticos están restringiendo significativamente el crecimiento del mercado de ácidos orgánicos. Los procesos de producción y eliminación de los ácidos sintéticos a menudo generan impactos ambientales adversos, como la contaminación del agua y el suelo, las emisiones de gases de efecto invernadero y la degradación ecológica. Estos riesgos medioambientales han llevado a la implementación de regulaciones estrictas por parte de los gobiernos y a un mayor seguimiento por parte de las organizaciones medioambientales, creando cargas de cumplimiento adicionales para los fabricantes. Además, la creciente conciencia de los consumidores sobre la huella ambiental de los ácidos sintéticos ha desplazado la demanda hacia alternativas más sostenibles y ecológicas, como los ácidos orgánicos. Este cambio ha intensificado la presión sobre los fabricantes para que innoven y adopten métodos de producción más ecológicos, que a menudo requieren inversiones sustanciales y plazos más largos. En consecuencia, estos factores obstaculizan colectivamente la trayectoria de crecimiento del mercado de ácidos orgánicos, planteando desafíos significativos para las partes interesadas en toda la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Ácido Acético Domina Mientras el Succínico Surge

En 2025, el ácido acético mantiene una participación de mercado dominante del 33,72% en el mercado de ácidos orgánicos, conservando su posición de liderazgo. Esta dominancia se atribuye a sus extensas aplicaciones en diversas industrias, incluidas textiles, alimentos y bebidas, y farmacéuticos. El ácido acético desempeña un papel fundamental en la producción del monómero de acetato de vinilo (VAM), que es un precursor clave para la fabricación de adhesivos, pinturas y recubrimientos. Además, su uso en la producción de anhídrido acético, ácido tereftálico y ésteres de acetato incrementa aún más su demanda. La versatilidad del compuesto y la amplia demanda en las industrias de usuarios finales continúan impulsando su crecimiento y consolidando su posición como líder del mercado. El creciente enfoque en las aplicaciones industriales y la creciente demanda de VAM en las economías emergentes se espera que impulsen aún más el crecimiento del ácido acético en los próximos años.

El ácido succínico, por otro lado, está emergiendo como el segmento de más rápido crecimiento en el mercado de ácidos orgánicos. Se proyecta que registre una sólida CAGR del 9,52% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado principalmente por su creciente adopción como bloque de construcción para polímeros biodegradables, que están ganando impulso debido a las crecientes preocupaciones medioambientales y el apoyo regulatorio a los materiales sostenibles. El ácido succínico también se utiliza en la producción de resinas, recubrimientos y productos de cuidado personal, contribuyendo aún más a su creciente presencia en el mercado. Además, los avances en las tecnologías de producción de base biológica han convertido al ácido succínico en una alternativa rentable y renovable a los productos químicos de base petrolífera.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: El Segmento de Base Biológica Supera los Orígenes Petroquímicos

En 2025, las fuentes petroquímicas dominaron el mercado de ácidos orgánicos, manteniendo una participación significativa del 60,98%. Estas fuentes continúan desempeñando un papel crucial para satisfacer la alta demanda de ácidos orgánicos en diversas industrias, incluidas alimentos y bebidas, farmacéuticos y productos químicos. La infraestructura establecida para la producción petroquímica y los costos de producción relativamente más bajos contribuyen a su sólida posición en el mercado. Sin embargo, las preocupaciones sobre la sostenibilidad medioambiental y la fluctuación de los precios del petróleo crudo pueden plantear desafíos para el crecimiento de los ácidos orgánicos de base petroquímica en los próximos años.

Por otro lado, se espera que las fuentes de base biológica de ácidos orgánicos crezcan a una impresionante CAGR del 10,93% durante el período de pronóstico. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos sostenibles y ecológicos, junto con estrictas regulaciones medioambientales que fomentan la adopción de recursos renovables. Los ácidos orgánicos de base biológica se derivan de materias primas renovables como el maíz, la caña de azúcar y otra biomasa, lo que los convierte en una alternativa más sostenible a las fuentes petroquímicas. Los avances en biotecnología y procesos de fermentación están mejorando aún más la eficiencia y escalabilidad de la producción de ácidos orgánicos de base biológica, posicionando a este segmento como un motor clave de crecimiento en el mercado.

Por Aplicación: Los Alimentos y Bebidas Lideran Mientras los Polímeros y Bioplásticos Surgen

En 2025, el sector de alimentos y bebidas domina el mercado de ácidos orgánicos, representando una participación significativa del 48,12%. Los ácidos orgánicos se utilizan ampliamente en este sector debido a sus propiedades multifuncionales, incluida la conservación, la mejora del sabor y la regulación del pH. Estos ácidos ayudan a prolongar la vida útil de los productos, mantener su calidad y mejorar el sabor, lo que los hace indispensables en alimentos procesados, bebidas y comidas listas para consumir. La creciente preferencia de los consumidores por alimentos y bebidas de conveniencia, junto con el creciente enfoque en la seguridad y calidad alimentaria, continúa impulsando la demanda de ácidos orgánicos en este sector. Además, la tendencia creciente de los productos de etiqueta limpia y los ingredientes naturales ha impulsado aún más la adopción de ácidos orgánicos, ya que se alinean con la demanda de los consumidores de opciones alimentarias más saludables y transparentes.

Por otro lado, el sector de polímeros y bioplásticos está emergiendo como un segmento de alto crecimiento en el mercado de ácidos orgánicos. Se proyecta que este sector registre una impresionante CAGR del 11,32% de 2026 a 2031, impulsado por la creciente demanda de soluciones de envasado biodegradables y sostenibles. Los ácidos orgánicos sirven como materias primas clave en la producción de bioplásticos, ofreciendo una alternativa ecológica a los plásticos convencionales. El creciente énfasis en la reducción de los residuos plásticos, respaldado por estrictas regulaciones medioambientales y la creciente conciencia de los consumidores, se espera que impulse la adopción de ácidos orgánicos en este sector durante el período de pronóstico. Además, los avances en las tecnologías de bioplásticos y las crecientes inversiones en investigación y desarrollo están mejorando la eficiencia y escalabilidad de la producción de bioplásticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: El Líquido Domina Mientras los Formatos Secos Ganan Terreno

En 2025, los ácidos orgánicos líquidos dominan el mercado de ácidos orgánicos con una participación de mercado del 58,21%. Su amplia adopción se atribuye a su facilidad de manejo, que simplifica los procesos industriales, y a sus menores costos de producción en comparación con otros formatos. Estas ventajas hacen que los ácidos orgánicos líquidos sean la opción preferida en diversas industrias, incluidas alimentos y bebidas, farmacéuticos y productos químicos. Se espera que la demanda constante de ácidos orgánicos líquidos mantenga su significativa participación de mercado durante el período de pronóstico, impulsada por su versatilidad y rentabilidad en aplicaciones a gran escala. Además, los avances en las tecnologías de producción probablemente mejorarán la eficiencia y calidad de los ácidos orgánicos líquidos, consolidando aún más su posición en el mercado.

Por otro lado, se proyecta que los ácidos orgánicos secos o en polvo experimenten un crecimiento sustancial de 2026 a 2031, con una sólida CAGR del 6,44%. Este crecimiento está impulsado por su mayor vida útil, facilidad de transporte y adecuación para aplicaciones que requieren dosificación precisa, como la alimentación animal y la conservación de alimentos. La capacidad del formato en polvo para mantener la estabilidad bajo condiciones ambientales variables lo convierte en una opción atractiva para los fabricantes. Además, el creciente enfoque en soluciones sostenibles y ecológicas ha despertado interés en las aplicaciones de bioplásticos, donde los ácidos orgánicos desempeñan un papel crucial como materias primas. Se espera que la creciente demanda de formatos en polvo y aplicaciones de bioplásticos impulse la innovación y amplíe el alcance del mercado durante el período de pronóstico.

Análisis Geográfico

En 2025, Asia-Pacífico dominó el mercado global de ácidos orgánicos, manteniendo la mayor participación regional del mercado del 30,08% y registrando el crecimiento más rápido con una CAGR proyectada del 9,29% hasta 2031. Este doble liderazgo se deriva del sólido ecosistema manufacturero de la región y de los crecientes patrones de consumo de su creciente clase media. La demanda de ácidos orgánicos es particularmente fuerte en aplicaciones alimentarias, farmacéuticas e industriales, impulsada por la creciente urbanización y el cambio en las preferencias de los consumidores. China, como productor clave en la región, enfrenta desafíos como el exceso de capacidad y las disputas comerciales en curso, que podrían impactar en su dinámica de mercado. Sin embargo, India y los países del Sudeste Asiático están emergiendo como contribuyentes significativos al crecimiento, respaldados por el rápido desarrollo económico, políticas gubernamentales favorables y la alineación con los estándares globales de sostenibilidad.

América del Norte continúa manteniendo una sólida posición en el mercado de ácidos orgánicos, respaldada por sus avances tecnológicos en la producción de base biológica y un marco regulatorio que prioriza la sostenibilidad y los altos estándares de calidad. La región ha sido testigo de inversiones sustanciales en capacidad de fermentación, abordando las brechas de infraestructura anteriores y permitiendo procesos de producción más eficientes. La demanda de ácidos orgánicos en América del Norte se ve reforzada por la creciente adopción de alternativas de base biológica en diversas industrias, incluidas alimentos y bebidas, farmacéuticos y agricultura. El enfoque de la región en la innovación y la sostenibilidad la ha posicionado como líder en el desarrollo de soluciones avanzadas de ácidos orgánicos, atendiendo tanto a los mercados nacionales como internacionales. Estos factores aseguran la continua prominencia de América del Norte en el panorama del mercado global.

Europa, con su mercado maduro de ácidos orgánicos, enfatiza las aplicaciones premium y el estricto cumplimiento normativo. Los estrictos estándares medioambientales de la región crean oportunidades para los productores de base biológica, ya que las industrias se desplazan cada vez más hacia soluciones sostenibles y ecológicas. La demanda de ácidos orgánicos en Europa está impulsada por sus aplicaciones en la conservación de alimentos, productos farmacéuticos y procesos industriales, donde la calidad y la sostenibilidad son primordiales. Mientras tanto, América del Sur y Oriente Medio y África representan oportunidades emergentes en el mercado global de ácidos orgánicos. Estas regiones se benefician del desarrollo económico y de los abundantes recursos agrícolas, que proporcionan una base sólida para la producción y el consumo de ácidos orgánicos.

Panorama Competitivo

El mercado de ácidos orgánicos, a escala global, demuestra una fragmentación moderada. Este nivel de fragmentación crea oportunidades significativas para la consolidación de la participación de mercado, particularmente a través de adquisiciones estratégicas y expansiones de capacidad. Las empresas están aprovechando las capacidades tecnológicas avanzadas y ampliando su presencia geográfica para fortalecer sus posiciones competitivas. Los actores establecidos, como BASF, se centran en tecnologías de producción sostenibles para alinearse con las preferencias cambiantes de los consumidores y los requisitos regulatorios, manteniendo así su liderazgo en el mercado. La naturaleza competitiva del mercado se ve impulsada aún más por la creciente demanda de ácidos orgánicos en industrias como alimentos y bebidas, farmacéuticos y agricultura, lo que impulsa a las empresas a innovar y diferenciar sus ofertas.

Los líderes de la industria están adoptando estrategias diferenciadas para mantenerse a la vanguardia en este panorama competitivo. BASF, por ejemplo, está invirtiendo fuertemente en métodos de producción innovadores y sostenibles para reducir el impacto ambiental al tiempo que satisface la creciente demanda de ácidos orgánicos en diversas aplicaciones. Estas estrategias no solo mejoran la eficiencia operativa, sino que también atienden al creciente énfasis en la sostenibilidad dentro del mercado. Además, los actores establecidos se centran en ampliar sus capacidades de producción y entrar en nuevos mercados para capitalizar la creciente demanda en las economías emergentes. Tales iniciativas de los actores clave están estableciendo puntos de referencia para la industria, obligando a los competidores a innovar y adaptarse para seguir siendo relevantes.

Mientras tanto, los nuevos disruptores están desafiando el dominio de los actores establecidos aprovechando nuevas tecnologías de producción y formando asociaciones estratégicas. Solugen, un ejemplo notable, ha colaborado con ADM para producir ácidos orgánicos de base biológica utilizando procesos de fermentación propietarios. Estos procesos están diseñados para eliminar las emisiones tradicionales de CO2, ofreciendo una alternativa más respetuosa con el medio ambiente. Tales avances por parte de los nuevos participantes están intensificando la competencia y llevando al mercado hacia soluciones más sostenibles e innovadoras, remodelando la dinámica competitiva del mercado global de ácidos orgánicos. Además, estos disruptores se centran en aplicaciones de nicho y soluciones personalizadas para atender las necesidades específicas de los clientes, diversificando aún más el panorama competitivo.

Líderes de la Industria de Ácidos Orgánicos

BASF SE

Cargill, Incorporated

Archer Daniels Midland Company

Nippon Shokubai Co., Ltd.

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Solugen inició la construcción de una instalación de biofabricación en Marshall, Minnesota, en asociación con ADM, con una capacidad de producción de hasta 120 kilotoneladadas por año para ácidos orgánicos de bajo carbono, con la expectativa de evitar emisiones de hasta 18 millones de kilogramos de CO2 anuales.

- Noviembre de 2024: BASF, líder mundial en la industria química, se ha asociado con Acies Bio para fortalecer su posición en el mercado de productos químicos de base biológica. Esta colaboración se centra en mejorar la producción sostenible de alcoholes grasos mediante el uso de tecnología de fermentación. El proceso incorpora metanol renovable, alineándose con el compromiso de BASF con la sostenibilidad y la innovación.

- Octubre de 2024: Evonik está reestructurando su negocio de aminoácidos ceto y farmacéuticos para fortalecer su enfoque en áreas clave de crecimiento. Como parte de esta iniciativa, la empresa está evaluando opciones estratégicas para sus instalaciones de producción ubicadas en Ham, Francia, y Wuming, China. Este movimiento se alinea con la estrategia más amplia de Evonik para optimizar su cartera y mejorar la eficiencia operativa en sus segmentos de negocio principales.

- Mayo de 2024: Innovad Group fortaleció su posición en el mercado brasileño de aditivos nutricionales para alimentación adquiriendo Oligo Basics, un destacado proveedor brasileño de aditivos para alimentación. Esta adquisición amplía la cartera de Innovad, particularmente en productos a base de ácidos orgánicos, y refuerza su compromiso de ofrecer soluciones innovadoras en el sector de nutrición animal dentro de la región.

Alcance del Informe del Mercado Global de Ácidos Orgánicos

Los ácidos orgánicos son compuestos orgánicos que exhiben propiedades ácidas, principalmente debido a la presencia de un grupo carboxilo (-COOH).

El mercado global de ácidos orgánicos ha sido segmentado por tipo, fuente, aplicación, forma y geografía. Según el tipo de producto, el mercado se segmenta en ácido acético, ácido cítrico, ácido láctico, ácido succínico, ácido málico, ácido propiónico, ácido fórmico, ácido fumárico y ácidos maleicos y otros. Por aplicación, el mercado se segmenta en alimentos y bebidas, alimentación y nutrición animal, farmacéuticos y atención sanitaria, cuidado personal y cosméticos, productos químicos industriales e intermediarios, polímeros y bioplásticos y otros. Por fuente, el mercado se segmenta en base biológica, petroquímica y corrientes híbridas/coproductos. Por forma, el mercado se segmenta en líquido y polvo cristal seco. Asimismo, el estudio proporciona un análisis del mercado de ácidos orgánicos en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Ácido Acético |

| Ácido Cítrico |

| Ácido Láctico |

| Ácido Succínico |

| Ácido Málico |

| Ácido Propiónico |

| Ácido Fórmico |

| Ácidos Fumárico y Maleico |

| Otros (Benzoico, Glucónico, Adípico, etc.) |

| Base Biológica |

| Petroquímica |

| Corrientes Híbridas/Coproductos |

| Alimentos y Bebidas |

| Alimentación y Nutrición Animal |

| Farmacéuticos y Atención Sanitaria |

| Cuidado Personal y Cosméticos |

| Productos Químicos Industriales e Intermediarios (VAM, PTA, Acrilatos, etc.) |

| Polímeros y Bioplásticos (PLA, PBS, PHA) |

| Otros (Textiles, Lubricantes, Electrónica) |

| Líquido |

| Seco/Cristal/Polvo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico |

| Por Tipo | Ácido Acético | |

| Ácido Cítrico | ||

| Ácido Láctico | ||

| Ácido Succínico | ||

| Ácido Málico | ||

| Ácido Propiónico | ||

| Ácido Fórmico | ||

| Ácidos Fumárico y Maleico | ||

| Otros (Benzoico, Glucónico, Adípico, etc.) | ||

| Por Fuente | Base Biológica | |

| Petroquímica | ||

| Corrientes Híbridas/Coproductos | ||

| Por Aplicación | Alimentos y Bebidas | |

| Alimentación y Nutrición Animal | ||

| Farmacéuticos y Atención Sanitaria | ||

| Cuidado Personal y Cosméticos | ||

| Productos Químicos Industriales e Intermediarios (VAM, PTA, Acrilatos, etc.) | ||

| Polímeros y Bioplásticos (PLA, PBS, PHA) | ||

| Otros (Textiles, Lubricantes, Electrónica) | ||

| Por Forma | Líquido | |

| Seco/Cristal/Polvo | ||

| Análisis Geográfico | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Ácidos Orgánicos?

El mercado de Ácidos Orgánicos está valorado en USD 14,69 mil millones en 2026 y se prevé que alcance USD 20,09 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de Ácidos Orgánicos?

Asia-Pacífico lidera con una participación del 30,08% en 2025, impulsada por las desarrolladas instalaciones manufactureras de la región.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que el Ácido Succínico crezca a una CAGR del 9,52% durante 2026-2031.

¿Qué segmento de aplicación tiene la mayor participación en el Mercado de Ácidos Orgánicos?

Alimentos y Bebidas mantuvo una participación mayoritaria del 48,12% en 2025.

Última actualización de la página el: