Tamaño y Participación del Mercado Europeo de Confitería de Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

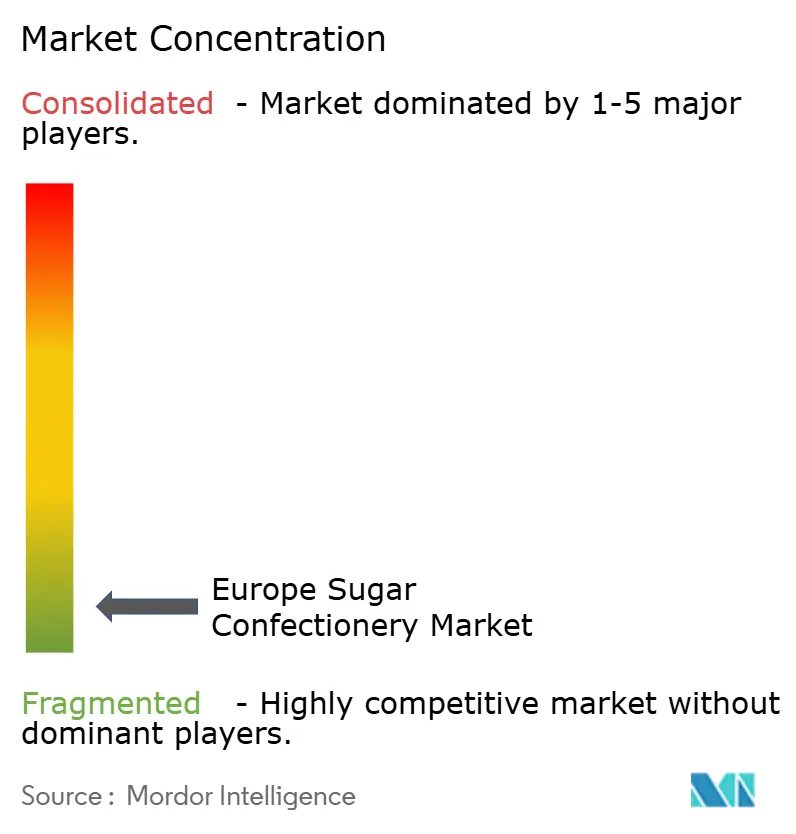

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Confitería de Azúcar por Mordor Intelligence

Se espera que el tamaño del mercado europeo de confitería de azúcar crezca de USD 15,05 mil millones en 2025 a USD 17,25 mil millones en 2026, y se prevé que alcance USD 19,28 mil millones en 2031 a una CAGR del 4,89% durante 2026-2031. El sólido gasto de los hogares en Europa Central y Oriental, la continua reformulación de recetas y el lanzamiento de productos premium en las economías maduras de Europa Occidental son los principales vectores de crecimiento que sustentan el mercado europeo de confitería de azúcar. El mayor escrutinio por parte de los reguladores de nutrición está acelerando el uso de agentes gelificantes de origen vegetal y edulcorantes alternativos; sin embargo, el consumo por placer sigue siendo resiliente, ya que los obsequios estacionales, el marketing de nostalgia y el empaque experiencial estimulan las compras repetidas. La inflación de ingredientes, especialmente en azúcar y gelatina, ha comprimido los márgenes, pero muchos productores están compensando la presión de costos mediante tamaños de envase más pequeños, ventas directas al consumidor y extensiones de gama premium dirigidas a millennials urbanos. Los compromisos de capital, como la actualización de fabricación de EUR 1.000 millones de Mars, ilustran la confianza de la industria en una curva de demanda estable a largo plazo, a pesar de los vientos regulatorios adversos a corto plazo.

Conclusiones Clave del Informe

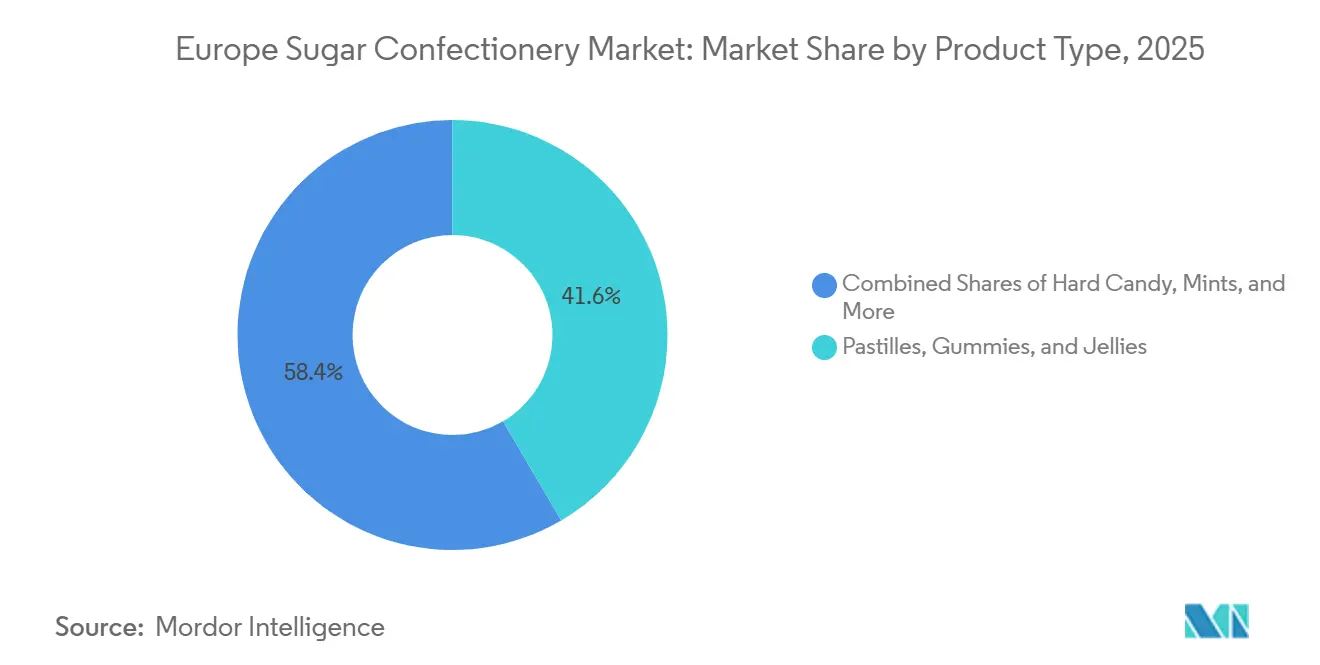

- Por tipo, las pastillas, gominolas y jaleas representaron el 41,56% de la participación del mercado europeo de confitería de azúcar en 2025. Se prevé que las piruletas registren la CAGR más rápida del 6,45% hasta 2031.

- Por beneficio funcional, los productos de novedad captaron el 42,60% de la participación en ingresos en 2025, mientras que las variantes fortificadas están en camino de alcanzar una CAGR del 7,01% hasta 2031.

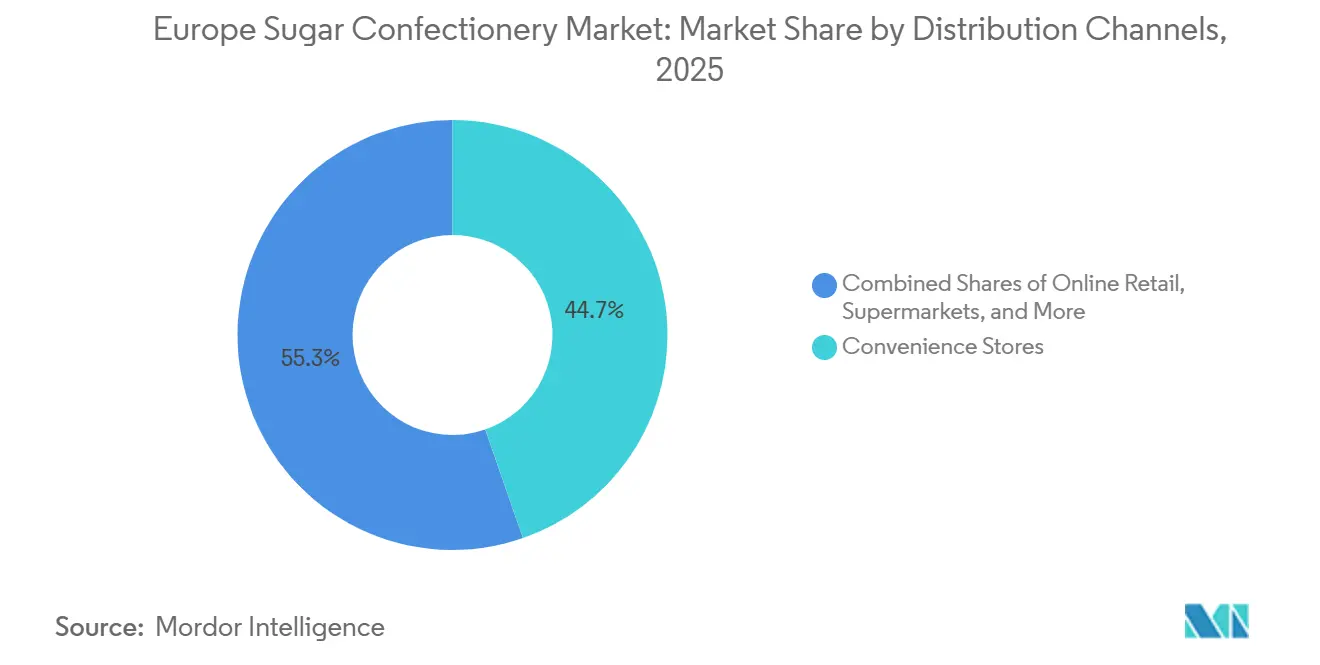

- Por canal de distribución, las tiendas de conveniencia representaron el 44,68% de las ventas en 2025. Se prevé que el comercio minorista en línea entregue una CAGR del 6,85% hasta 2031.

- Por geografía, Alemania generó el 22,88% del valor regional en 2025, mientras que se anticipa que Turquía se expanda a una CAGR del 11,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Confitería de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ingresos Disponibles que Permite un Mayor Gasto Discrecional | +0.9% | Europa Central y Oriental (Polonia, República Checa, Hungría), Turquía | Mediano plazo (2-4 años) |

| Innovación Continua de Productos con Nuevos Sabores, Formatos y Alternativas de Azúcar más Saludables | +1.2% | En toda la UE, con adopción temprana en Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Creciente Demanda de los Consumidores de Productos de Confitería Premium y Artesanales | +0.7% | Europa Occidental (Alemania, Francia, Reino Unido, Bélgica), centros urbanos | Largo plazo (≥ 4 años) |

| Ocasiones Estacionales y Festivas que Promueven el Consumo Tradicional de Confitería | +0.6% | Europa del Norte y Central (Alemania, Países Bajos, Bélgica), Mediterráneo durante Semana Santa | Corto plazo (≤ 2 años) |

| Desarrollo de Confitería Sin Azúcar, Vegana y a Base de Ingredientes Naturales | +1.0% | En toda la UE, más fuerte en los países nórdicos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Popularidad de Formatos de Aperitivos Convenientes para Llevar y Tamaños de Porción | +0.8% | Mercados urbanos de la UE, Reino Unido, Francia, Alemania, Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles que Permite un Mayor Gasto Discrecional

El crecimiento de los ingresos disponibles en Europa Central y Oriental está desbloqueando la demanda latente de confitería de marca e importada, particularmente en Polonia, la República Checa y Hungría, donde la convergencia salarial con Europa Occidental se acelera. El consumo per cápita de chocolate en Turquía alcanzó 3,1 kilogramos en 2020, ocupando el quinto lugar a nivel mundial, y la cultura de los obsequios en torno al Ramadán impulsa las compras de surtidos en caja entre los consumidores urbanos de ingresos medios y altos. Esta elasticidad de ingresos está bifurcando el mercado: los compradores conscientes del valor se inclinan por las marcas nacionales y los tamaños de envase más pequeños, mientras que los segmentos más adinerados ascienden a importaciones premium y ofertas artesanales. El informe Salud de un Vistazo 2024 de la Comisión Europea señaló que los patrones de gasto relacionados con la dieta están cambiando a medida que los presupuestos de los hogares acomodan tanto el consumo por placer como las compras orientadas a la salud, creando corredores de demanda duales[1]Fuente: Comisión Europea, Dirección General de Salud y Seguridad Alimentaria. "Salud de un Vistazo 2024." ec.europa.eu. Los fabricantes están respondiendo con carteras escalonadas que abarcan paquetes de impulso para el mercado masivo y formatos de lujo de edición limitada, lo que permite la segmentación de precios entre cohortes de ingresos. Las promociones estacionales y las ofertas de compra múltiple amplifican aún más el gasto discrecional durante los períodos festivos, cuando la penetración de la confitería alcanza su punto máximo.

Innovación Continua de Productos con Nuevos Sabores, Formatos y Alternativas de Azúcar más Saludables

La proliferación de sabores y la experimentación con formatos son fundamentales para defender el espacio en los estantes e impulsar la prueba de productos. El lanzamiento en enero de 2026 de Emsland Group de almidón de origen vegetal para confitería sin gelatina ejemplifica la innovación en ingredientes dirigida a consumidores veganos y de etiqueta limpia, lo que permite a los fabricantes de gominolas reformular sin gelatina de origen animal. Los lanzamientos de SKU estacionales de HARIBO, incluidos Unicorn-i-licious y Awesome Axolotls, demuestran cómo las formas novedosas y las ofertas de tiempo limitado mantienen el compromiso del consumidor y la visibilidad en las redes sociales. La introducción de Tic Tac Chewy por parte de Ferrero en mayo de 2024, un caramelo de azúcar con sabor a frutas y textura crujiente y masticable, señala la diversificación más allá del chocolate a medida que los futuros del cacao se más que duplicaron en lo que va del año, presionando los márgenes. Los edulcorantes alternativos, el eritritol, la stevia y los concentrados de frutas, están ganando impulso regulatorio; la opinión de la EFSA de 2017 confirmó que la confitería dura sin azúcar con al menos el 90% de eritritol reduce la placa dental y el riesgo de caries, proporcionando una vía de declaración de propiedades saludables para los fabricantes.

Creciente Demanda de los Consumidores de Productos de Confitería Premium y Artesanales

La premiumización está compensando las caídas de volumen en los mercados maduros, con consumidores adinerados dispuestos a pagar precios más altos por la procedencia, el abastecimiento ético y el empaque experiencial. El Financial Times informó en abril de 2025 que los chocolateros premium están logrando márgenes y crecimiento de ventas más sólidos en comparación con los actores del mercado masivo, impulsados por el cacao de origen único, la producción de grano a tableta y las certificaciones de sostenibilidad. Rococo Chocolates ejemplifica esta tendencia, abasteciendo cobertura Domori de Costa de Marfil y terminando a mano lotes limitados en su Cocina de Chocolate de Londres, mientras ofrece comercio electrónico global con recompensas de fidelidad (5 puntos por cada GBP 1 gastado, 100 puntos = GBP 1 de descuento) para cultivar relaciones directas. Las ocasiones de regalo, el Día de San Valentín, la Semana Santa y la Navidad, amplían el posicionamiento premium, con los minoristas expandiendo los salones de alimentos de lujo y las tiendas especializadas para capturar ventas de mayor margen. Lakrids By Bülow, una marca danesa de regaliz premium, fue adquirida por IDG Capital en agosto de 2025 para acelerar la expansión global, lo que señala el apetito del capital privado por marcas artesanales escalables.

Ocasiones Estacionales y Festivas que Promueven el Consumo Tradicional de Confitería

Los picos estacionales siguen siendo impulsores estructurales de la demanda, con los volúmenes de comercio de confitería de diciembre aumentando considerablemente en los estados miembros del norte y centro de Europa para satisfacer la demanda navideña, según lo documentado por Eurostat. El Ramadán en Turquía genera picos pronunciados en los surtidos en caja y las importaciones premium, con la cultura de los obsequios elevando la confitería a una moneda social durante las festividades de la Comisión Europea. La Semana Santa impulsa las ventas de gominolas y jaleas en los mercados mediterráneos, mientras que el Día de San Valentín sostiene la demanda de chocolate y confitería rellena en Europa Occidental. Los minoristas amplían los surtidos estacionales y la actividad promocional en el cuarto trimestre, aumentando los niveles de producción e inventario para capturar las compras navideñas. Los fabricantes aprovechan el empaque de edición limitada, las formas temáticas y la co-marca (por ejemplo, las barras de chocolate Cadbury-Lotus Biscoff de Mondelez de marzo de 2025) para diferenciar las ofertas estacionales y obtener precios premium. Las implicaciones para la cadena de suministro incluyen mayores volúmenes logísticos en el cuarto trimestre y plazos de entrega más ajustados, lo que requiere planificación y capacidad flexible para satisfacer las ventanas de demanda concentrada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales Estrictas sobre Contenido de Azúcar, Etiquetado y Seguridad Alimentaria | -0.6% | En toda la UE, más estrictas en los países nórdicos, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Aumento de los Costos de Materias Primas, Incluidos Azúcar, Gelatina y Edulcorantes Naturales | -0.8% | En toda la UE, agudo en países dependientes de importaciones (Reino Unido, Italia, España) | Corto plazo (≤ 2 años) |

| Crecientes Preocupaciones de Salud Vinculadas al Consumo de Azúcar, Obesidad, Diabetes y Problemas Dentales | -0.7% | En toda la UE, pronunciado en Europa Occidental (Alemania, Reino Unido, Países Bajos) | Largo plazo (≥ 4 años) |

| Competencia de Aperitivos Alternativos y Segmentos de Productos Sin Azúcar | -0.5% | Mercados urbanos de la UE, Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas sobre Contenido de Azúcar, Etiquetado y Seguridad Alimentaria

El Reglamento UE 1169/2011 exige declaraciones nutricionales que incluyen azúcares por 100 gramos, lo que obliga a los fabricantes a divulgar el contenido de azúcar de manera prominente y permite comparaciones por parte de los consumidores que pueden disuadir las compras de alto contenido de azúcar. La recomendación de la EFSA de febrero de 2022 de que los azúcares añadidos y libres deben ser «lo más bajos posible» proporciona justificación científica para los objetivos de reformulación de los estados miembros, los esquemas de etiquetado en el frente del envase y las restricciones de marketing dirigidas a los niños. El Anexo de Azúcares Añadidos de diciembre de 2015 de la Comisión Europea al Marco de la UE para Iniciativas Nacionales fomenta programas nacionales voluntarios para la reducción de azúcar, controles del tamaño de las porciones y campañas de concienciación pública, creando un mosaico de requisitos de cumplimiento en los estados miembros. El Reglamento del Codex Alimentario Turco sobre Etiquetado de Alimentos de Turquía (2017) exige etiquetas en idioma turco, etiquetado del país de origen y advertencias específicas para edulcorantes (fenilalanina, efectos laxantes de los polioles), lo que aumenta los costos de entrada al mercado para los exportadores de la UE. Las restricciones publicitarias dirigidas a los niños, como la prohibición de Turquía de promover alimentos de la «lista roja» (chocolate, dulces) durante la programación infantil, limitan el alcance del marketing y las oportunidades de construcción de marca. Los costos de cumplimiento para pruebas, actualizaciones de etiquetado y reformulación presionan a los productores más pequeños, favoreciendo a las multinacionales con escala y experiencia regulatoria.

Crecientes Preocupaciones de Salud Vinculadas al Consumo de Azúcar, Obesidad, Diabetes y Problemas Dentales

El informe de la sexta ronda de la Iniciativa de Vigilancia de la Obesidad Infantil en Europa de la OMS (octubre de 2025) documentó la persistente prevalencia de sobrepeso y obesidad infantil en los países europeos, reforzando las narrativas de salud pública que vinculan la confitería con resultados adversos para la salud. La infografía de la EFSA de febrero de 2022 sobre el consumo de azúcar y los problemas de salud enfatizó que las ingestas elevadas de azúcares libres aumentan el riesgo de caries dental y contribuyen a un exceso de ingesta energética, lo que lleva al sobrepeso y la obesidad. El Informe Europeo de Desarrollo Sostenible 2025 rastrea la prevalencia de obesidad (IMC ≥30) como un indicador clave de los ODS, proporcionando a los responsables de políticas evidencia para justificar impuestos al azúcar, restricciones de marketing y mandatos de reformulación, según la Red de Soluciones para el Desarrollo Sostenible. Los impuestos a la salud dirigidos a productos azucarados están proliferando, con el informe de mayo de 2025 de la Comisión Europea que detalla medidas fiscales (impuestos especiales, ad valorem, gravámenes por azúcar) en los estados miembros que elevan los precios minoristas y reducen el consumo, según la Oficina de Publicaciones de la Unión Europea[2]Fuente: Oficina de Publicaciones de la Unión Europea, "Reglamento (UE) N.º 1169/2011 sobre la Provisión de Información Alimentaria a los Consumidores," eur-lex.europa.eu. Las campañas de concienciación pública y el etiquetado en el frente del envase (semáforos, Nutri-Score) aumentan la transparencia, lo que permite a los consumidores conscientes de la salud evitar los productos con alto contenido de azúcar. Las asociaciones dentales abogan por la reducción del consumo de azúcar para prevenir las caries, amplificando el sentimiento negativo en torno a la confitería tradicional. Los fabricantes están respondiendo con variantes sin azúcar y fortificadas, porciones más pequeñas y posicionamiento con declaraciones de propiedades saludables (por ejemplo, beneficios dentales del eritritol), pero el estigma de la categoría persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Gominolas Lideran, las Piruletas se Aceleran

Las pastillas, gominolas y jaleas representaron el 41,56% del mercado europeo de confitería de azúcar en 2025, sostenidas por la innovación en texturas y la variedad de sabores que atraen tanto a niños como a adultos. Las piruletas se están expandiendo a una CAGR del 6,45% hasta 2031, impulsadas por el marketing de nostalgia, el posicionamiento premium y las ocasiones de regalo. Los caramelos duros, las mentas, los toffees, los turrones y otros formatos representan colectivamente la participación restante, cada uno sirviendo a distintas ocasiones de consumo y preferencias demográficas. El lanzamiento de Emsland Group en enero de 2026 de almidón de origen vegetal para gominolas sin gelatina aborda la demanda vegana mientras mantiene la textura masticable que define la categoría, lo que permite a los fabricantes reformular sin ingredientes de origen animal. Las mentas potentes están ganando terreno en los canales de conveniencia y farmacia, posicionándose como soluciones funcionales para refrescar el aliento con mayor contenido de mentol o cafeína en comparación con las mentas estándar. Los toffees y turrones se inclinan hacia los obsequios premium y los surtidos estacionales, con mayor contenido de cacao y nueces que justifican precios más elevados.

Los caramelos duros siguen siendo resilientes en los segmentos de valor y en la demografía de mayor edad, aunque el crecimiento del volumen está limitado por las preocupaciones de salud y la competencia de las alternativas sin azúcar. La aprobación de declaración de propiedades saludables de la EFSA de 2017 para la confitería dura sin azúcar con al menos el 90% de eritritol proporciona una vía regulatoria para el posicionamiento de salud dental, lo que permite a los fabricantes diferenciarse en los canales de farmacia y alimentos saludables[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Confitería Dura Sin Azúcar con al Menos el 90% de Eritritol y Reducción de la Placa Dental," efsa.europa.eu. Las piruletas se benefician de colaboraciones de edición limitada y el descubrimiento impulsado por las redes sociales, con consumidores más jóvenes dispuestos a pagar precios premium por formas, sabores y empaques novedosos. Los lanzamientos de SKU estacionales de HARIBO, Unicorn-i-licious y Awesome Axolotls, demuestran cómo las formas novedosas mantienen el compromiso del consumidor y la prueba de productos. Las mentas se están bifurcando en mentas potentes y mentas estándar, con las mentas potentes capturando participación en las ocasiones de consumo en movimiento y en el lugar de trabajo. El cumplimiento normativo bajo el Reglamento UE 1333/2008 rige los aditivos permitidos y los niveles máximos, lo que requiere que los fabricantes naveguen por complejos procesos de autorización para ingredientes novedosos.

Por Beneficio Funcional: La Novedad Domina, los Productos Fortificados Aumentan

Las líneas de novedad controlaron el 42,60% de los ingresos de la categoría en 2025, subrayando el perdurable apetito de Europa por el consumo puro por placer. Se espera que el tamaño del mercado europeo de confitería de azúcar vinculado a la novedad aumente de manera constante, incluso cuando la curiosidad de los consumidores se desplace hacia las declaraciones de mejor para la salud. Los productos fortificados, con una CAGR prevista del 7,01%, incorporan vitaminas, minerales o botánicos que legitiman el consumo de golosinas entre los compradores orientados al bienestar. Los caramelos digestivos y botánicos atraen a los adultos que desean evitar los pastillas medicinales pero aún desean un alivio funcional. Los chicles energéticos que contienen vitaminas del grupo B y cafeína están emergiendo, dirigidos a jugadores y trabajadores de oficina que buscan estimulantes discretos. Los obstáculos regulatorios para las declaraciones en el envase son altos, lo que limita a los participantes marginales y favorece a las empresas más grandes con presupuestos de validación científica.

Las narrativas de marca que combinan el placer con el bienestar tangible tienen éxito en obtener precios más altos en los estantes y en acceder a los pasillos de farmacia tradicionalmente cerrados a la confitería de azúcar. Los desarrolladores de novedades explotan los acuerdos de licencia, los vínculos con la cultura popular y el empaque de realidad aumentada que convierte el desempaquetado en entretenimiento compartible. Las gominolas fortificadas enfrentan desafíos de enmascaramiento del sabor, aunque los avances en la microencapsulación están mejorando la integridad del sabor. Los caramelos digestivos utilizan fibra de achicoria e inulina prebiótica para ofrecer beneficios para la salud intestinal sin comprometer la dulzura. El enfoque dual en la alegría y la utilidad amplía en última instancia el alcance de la categoría entre las cohortes demográficas y los momentos del día.

Por Canal de Distribución: Las Tiendas de Conveniencia Anclan, el Comercio Electrónico Asciende

Los establecimientos de conveniencia generaron el 44,68% del valor minorista en 2025, consolidando su estatus como la principal ruta al mercado para el mercado europeo de confitería de azúcar. El alto tráfico, el horario nocturno y las ubicaciones estratégicas cerca de los centros de tránsito impulsan las compras espontáneas de paquetes individuales. Los supermercados e hipermercados contribuyen con grandes volúmenes absolutos a través de bolsas familiares y multipacks estacionales, aunque ejercen una presión de precios significativa a través de la marca propia. El comercio minorista en línea está en una trayectoria de CAGR del 6,85% hasta 2031, ayudado por cajas de suscripción, tiendas directas al consumidor y aplicaciones de entrega rápida. Los minoristas electrónicos especializados aprovechan la personalización basada en datos para vender paquetes de novedades y ediciones limitadas que no están disponibles en las tiendas físicas.

Los comportamientos entre canales se están difuminando; el 53% de los consumidores ya utiliza tres o más vías de compra para aperitivos en un mes típico. Las estaciones de servicio y las máquinas expendedoras continúan satisfaciendo los antojos nocturnos, pero también están experimentando con gamas mini premium que aumentan los márgenes. Las tiendas especializadas y los salones de alimentos de lujo siguen siendo vitales para las marcas artesanales que dependen de la narración de historias y las degustaciones. A medida que avanza el comercio unificado, la transparencia del inventario y la velocidad de entrega de última milla se convierten en diferenciadores, lo que alienta a los fabricantes a invertir en gemelos digitales de sus cadenas de suministro.

Análisis Geográfico

Alemania ancló el 22,88% del mercado europeo de confitería de azúcar en 2025, sostenido por un alto consumo per cápita, una sólida infraestructura minorista y marcas nacionales fuertes (HARIBO, Katjes, Storck). Turquía está creciendo a una CAGR del 11,12% hasta 2031, respaldada por una cultura de obsequios en torno al Ramadán, el creciente poder adquisitivo de la clase media y un consumo per cápita de chocolate de 3,1 kilogramos. Francia, el Reino Unido, Italia, España, los Países Bajos, Bélgica y Rusia representan colectivamente participaciones significativas, cada una exhibiendo patrones de consumo distintos moldeados por preferencias culturales, entornos regulatorios y condiciones económicas. La inversión de HARIBO de GBP 22 millones (USD 28 millones) en su instalación de Castleford, West Yorkshire, subraya la importancia estratégica del Reino Unido como centro de fabricación que sirve a los mercados del norte de Europa. El resto de Europa, que comprende Polonia, la República Checa, Hungría, los países nórdicos y los Balcanes, está experimentando un crecimiento de la demanda impulsado por los ingresos, particularmente en Europa Central y Oriental, donde la convergencia salarial con Europa Occidental desbloquea el gasto discrecional en confitería de marca.

El mercado de confitería de chocolate de Turquía alcanzó EUR 1.360 millones en 2020, con las barritas (EUR 586 millones) y las tabletas (EUR 558 millones) a la cabeza, mientras que los segmentos de confitería de azúcar incluían chicle (EUR 246 millones), otra confitería de azúcar (EUR 194 millones) y pastillas/jaleas/masticables (EUR 112 millones). Comisión Europea. El sector de confitería de Alemania se beneficia de la fabricación avanzada, los ecosistemas de innovación (proveedores de ingredientes, especialistas en embalaje) y la producción orientada a la exportación que sirve a los mercados de la UE y globales. Francia y Bélgica aprovechan el patrimonio chocolatero y el posicionamiento artesanal, obteniendo precios premium en los segmentos de lujo. El Reino Unido enfrenta fricciones comerciales posteriores al Brexit y volatilidad cambiaria, pero sigue siendo un importante mercado de consumo con una fuerte concentración minorista (Tesco, Sainsbury's, Asda) y penetración en el canal de impulso. Italia y España exhiben patrones de consumo mediterráneos, con picos estacionales en torno a la Semana Santa y la Navidad, y una preferencia por el turrón, el torrone y los chocolates rellenos.

La dinámica del mercado ruso está moldeada por las políticas de sustitución de importaciones, la expansión de la producción local y las sanciones geopolíticas que afectan el abastecimiento de ingredientes y los flujos comerciales. Los Países Bajos sirven como centro logístico para la distribución paneuropea, con el puerto de Róterdam facilitando las importaciones de cacao, azúcar y productos terminados. Polonia, la República Checa y Hungría están experimentando un rápido crecimiento de los ingresos, impulsando la premiumización y la penetración de marcas a expensas de la confitería a granel y sin marca. Los países nórdicos (Suecia, Dinamarca, Finlandia, Noruega) exhiben una alta conciencia de salud, favoreciendo los productos sin azúcar, orgánicos y de abastecimiento sostenible, con el regaliz (Lakrids By Bülow) y el chocolate premium (Fazer) obteniendo una fuerte lealtad local. Los Balcanes (Grecia, Rumanía, Bulgaria) representan oportunidades emergentes con menor consumo per cápita y comercio minorista fragmentado, lo que requiere asociaciones de distribución localizadas y ofertas competitivas en precio. La armonización regulatoria bajo la legislación alimentaria de la UE (Reglamentos 1169/2011, 1333/2008, Directiva 2000/36/CE) facilita el comercio transfronterizo dentro de la UE, aunque las variaciones entre los estados miembros en impuestos a la salud, requisitos de etiquetado y restricciones de marketing crean complejidad de cumplimiento para las estrategias paneuropeas.

Panorama Competitivo

Principales Empresas en el Mercado Europeo de Confitería de Azúcar

El mercado europeo de confitería de azúcar exhibe una fragmentación extrema (puntuación de concentración 1 de 10), con multinacionales establecidas (HARIBO, Mondelez, Ferrero, Mars, Perfetti Van Melle) compitiendo junto a especialistas regionales (Cloetta, Katjes, Ricola, Storck) y participantes artesanales (Lakrids By Bülow, Rococo Chocolates). Mars anunció una inversión de EUR 1.000 millones en capacidad europea en septiembre de 2025, señalando un compromiso a largo plazo a pesar de la dinámica de fusiones y adquisiciones no resuelta con Kellanova Euronews. Mondelez enfrentó una multa de la UE de EUR 365,7 millones en mayo de 2024 por restricciones al comercio transfronterizo, lo que subraya la aplicación regulatoria que da forma a la conducta competitiva y las estrategias de distribución.

Los patrones estratégicos incluyen la diversificación de la cartera (lanzamiento de Tic Tac Chewy de Ferrero en mayo de 2024 ante la presión de los costos del cacao), la concesión de licencias de marca (colaboración Cadbury-Biscoff de Mondelez-Lotus Bakeries en marzo de 2025) y la expansión geográfica (adquisición de Fulfil Nutrition por parte de Hershey en 2019 dirigida al crecimiento de los aperitivos proteicos europeos). Las oportunidades de espacio en blanco incluyen la confitería fortificada (vitaminas, botánicos), los niveles premium sin azúcar y los modelos de suscripción directa al consumidor que eluden a los intermediarios minoristas. Los disruptores emergentes, los proveedores de ingredientes de origen vegetal (Emsland Group), las marcas de regaliz premium (Lakrids By Bülow tras la adquisición de IDG Capital en agosto de 2025) y los productos híbridos de aperitivos funcionales, están desestabilizando a los actores establecidos al dirigirse a consumidores conscientes de la salud y orientados a la sostenibilidad.

La adopción de tecnología, el marketing digital, las plataformas de comercio electrónico y el análisis de la cadena de suministro permiten lanzamientos ágiles de SKU y promociones dirigidas, con las redes sociales impulsando al 55% de los consumidores a probar nuevos aperitivos (70% de la Generación Z, 71% de los millennials) según el estudio de Mondelez de 2021. El cumplimiento del Reglamento UE 1333/2008 (aditivos alimentarios) y la Directiva 2000/36/CE (productos de cacao y chocolate) rige el uso de ingredientes y el etiquetado, creando barreras de entrada para los actores más pequeños que carecen de experiencia regulatoria.

Líderes de la Industria Europea de Confitería de Azúcar

HARIBO Holding GmbH & Co. KG

Mondelēz International Inc.

Nestlé SA

Perfetti Van Melle BV

Ricola AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Roly's Fudge lanzó su sabor estacional de Toffee de Manzana antes de la Noche de las Hogueras, capturando el sabor nostálgico de las manzanas caramelizadas con una textura desmenuzable y artesanal utilizando ingredientes naturales.

- Julio de 2025: Premier Foods lanzó la Gelatina Vegana Sin Azúcar Añadido McDougalls, dirigida a las escuelas del Reino Unido con opciones conformes con las normas de alimentos con alto contenido de grasa, sal y azúcar (HFSS), sin gluten y sin alérgenos en sabores de fresa, frambuesa, naranja y lima.

- Junio de 2025: World of Sweets y Bobby's lanzaron Gumi Yum Surprise, un huevo de gominola novedoso en el Reino Unido, con ocho capas de sabores de frutas (cereza, fresa, naranja, piña, limón, manzana verde, frambuesa azul, uva) que encierran juguetes coleccionables de Zuru, como personajes de vida silvestre o transformers.

- Mayo de 2025: La marca Ruly lanzó sus caramelos con infusión de cafeína en el Reino Unido, dirigidos a profesionales ocupados y entusiastas del fitness con una alternativa funcional a las bebidas energéticas. Los caramelos con forma de rayo vienen en sabores Tropical Crush y Berry Delicious; cada paquete de 42 g proporciona 80 mg de cafeína de guaraná más vitaminas del grupo B para impulsos de energía sin temblores y en microdosis.

Alcance del Informe del Mercado Europeo de Confitería de Azúcar

Caramelo Duro, Piruletas, Mentas, Pastillas, Gominolas y Jaleas, Toffees y Turrones, Otros están cubiertos como segmentos por Variante de Confitería. Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Suiza, Turquía, Reino Unido están cubiertos como segmentos por País.| Caramelo Duro | |

| Mentas | Mentas Potentes |

| Mentas Estándar | |

| Pastillas, Gominolas y Jaleas | |

| Toffees y Turrones | |

| Piruletas | |

| Otros |

| Novedad |

| Fortificado |

| Digestivo / Botánicos |

| Otros |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Bélgica |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Tipo | Caramelo Duro | |

| Mentas | Mentas Potentes | |

| Mentas Estándar | ||

| Pastillas, Gominolas y Jaleas | ||

| Toffees y Turrones | ||

| Piruletas | ||

| Otros | ||

| Beneficio Funcional | Novedad | |

| Fortificado | ||

| Digestivo / Botánicos | ||

| Otros | ||

| Canal de Distribución | Supermercado/Hipermercado | |

| Tienda Minorista en Línea | ||

| Tienda de Conveniencia | ||

| Otros Canales de Distribución | ||

| Geografía | Bélgica | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barritas de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barritas de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barritas de cereales, barritas de cereales para aperitivo o barritas de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barrita de Cereales | Una barrita de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barrita de Proteínas | Las barritas de proteínas son barritas nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barrita de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| CPL | Concentrado de proteína de lactosuero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del lactosuero pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Caramelos pequeños y redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barritas energéticas | Barritas de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción