Tamaño y Participación del Mercado de Aromatizantes para Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

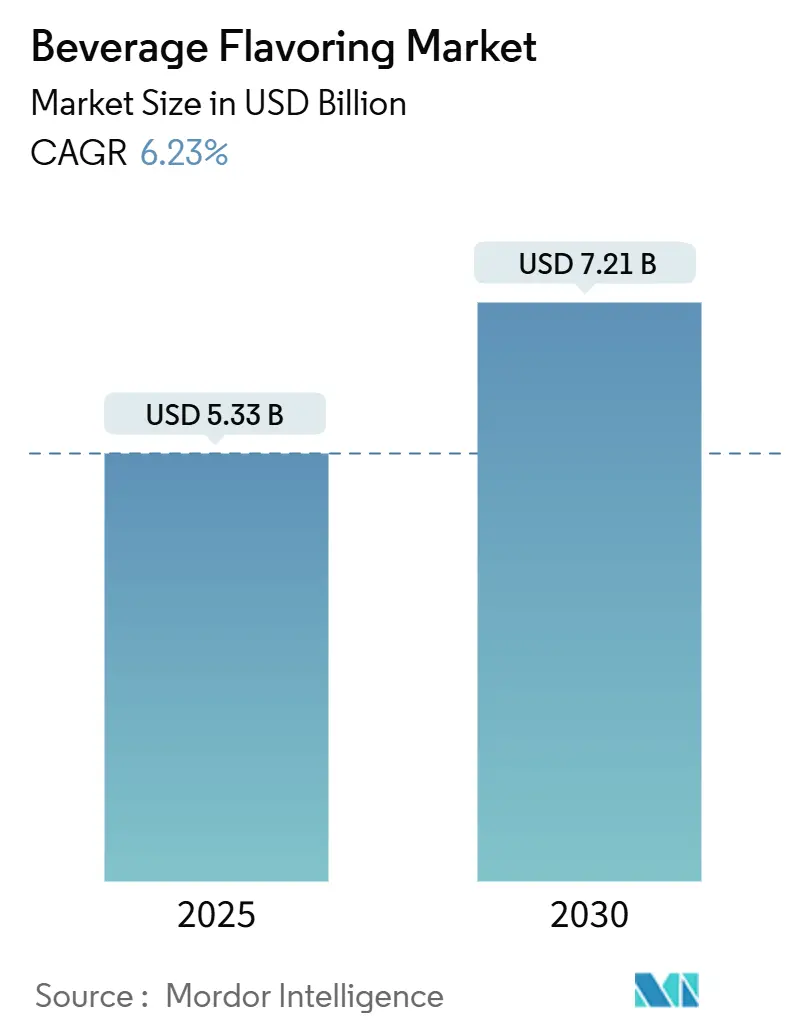

| Tamaño del Mercado (2025) | 5.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.23% CAGR |

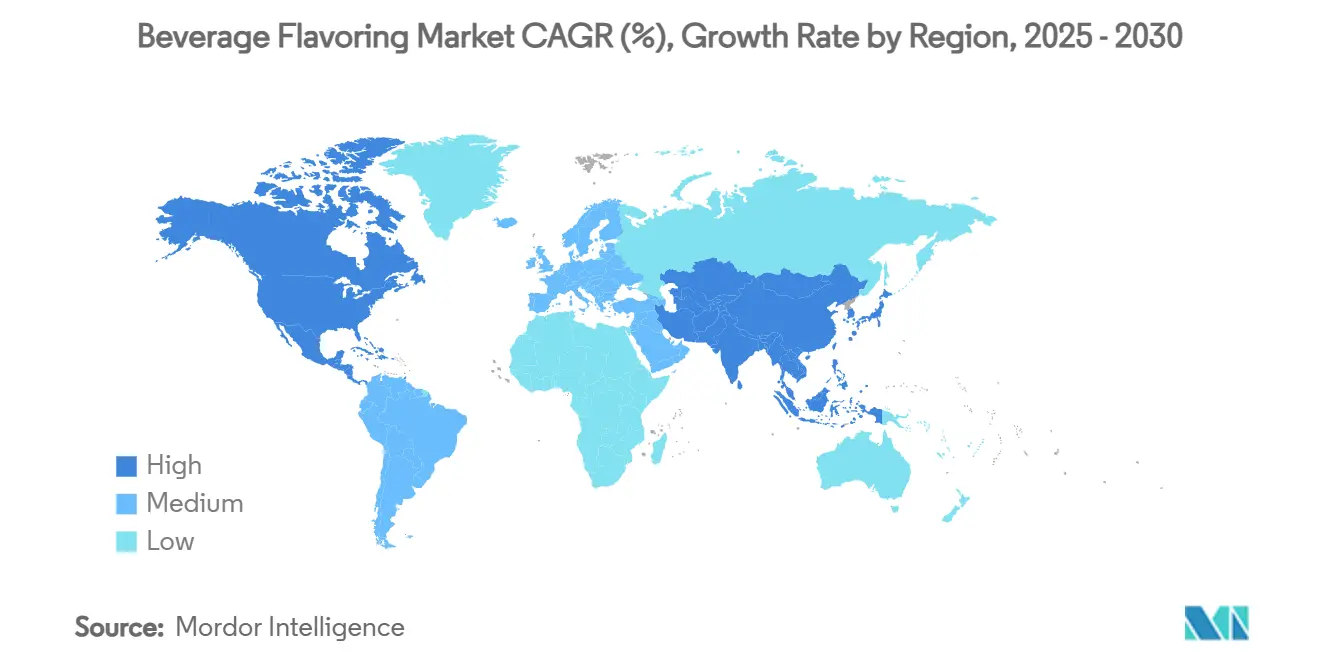

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aromatizantes para Bebidas por Mordor Intelligence

El tamaño del Mercado de Aromatizantes para Bebidas se estima en USD 5.330 millones en 2025 y se espera que alcance los USD 7.210 millones en 2030, a una CAGR del 6,23% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja la adaptación de la industria a las preferencias cambiantes de los consumidores por ingredientes naturales, bebidas funcionales y experiencias de sabor premium. La expansión del mercado está respaldada por cambios regulatorios hacia la transparencia, con la posible eliminación por parte de la FDA de las determinaciones GRAS autoafirmadas, lo que crea tanto desafíos de cumplimiento como ventajas competitivas para los actores establecidos. La sólida innovación en sabores, el creciente consumo de bebidas listas para consumir y los procesos biotecnológicos mejorados fortalecen la posición competitiva tanto de los actores establecidos como de los especialistas ágiles. Además, la escasez de ingredientes cítricos está acelerando la demanda de sustitutos sintéticos y alternativas derivadas de la biotecnología, posicionando a las empresas con capacidades de fermentación para obtener ventajas competitivas. Asia-Pacífico retiene una participación dominante del 35,03% del mercado de aromatizantes para bebidas y también registra el crecimiento regional más rápido con una CAGR del 7,83%, impulsado por el auge de las bebidas saludables en India y la continua premiumización en China, Indonesia y Vietnam

Conclusiones Clave del Informe

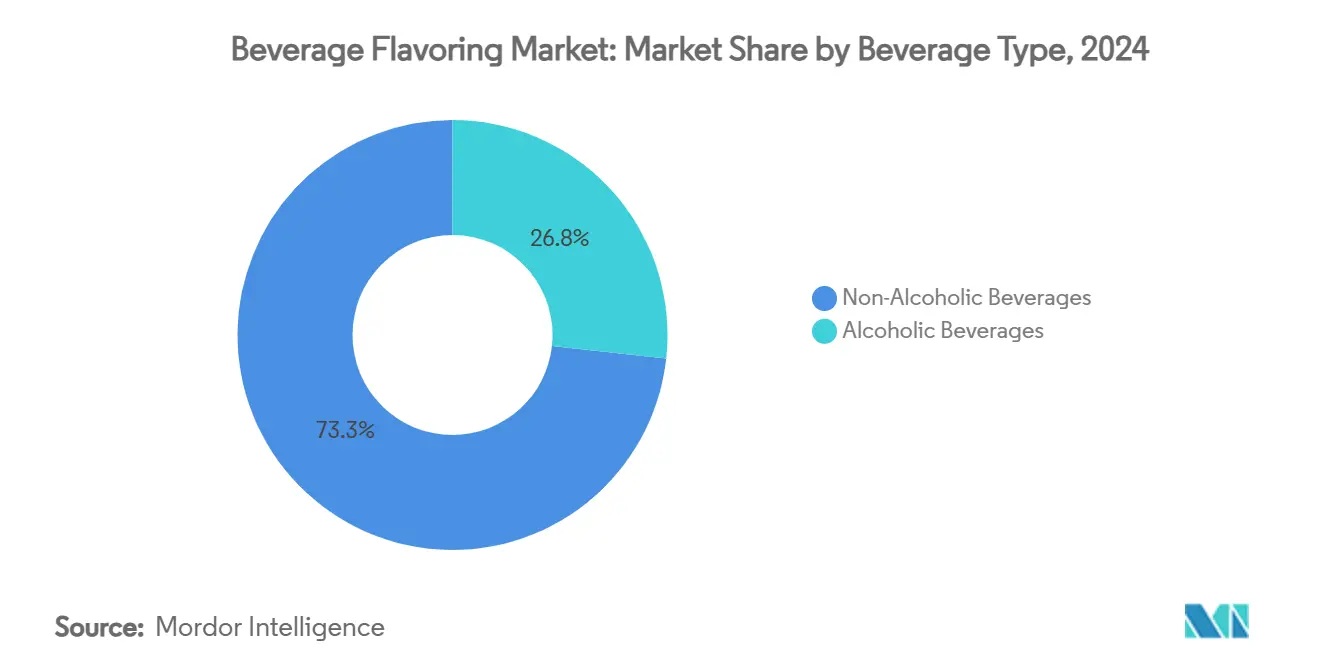

- Por tipo de bebida, las bebidas no alcohólicas tuvieron una participación de ingresos del 73,25% en 2024, mientras que las bebidas alcohólicas se aceleran a una CAGR del 8,06% hasta 2030.

- Por categoría, las variantes artificiales representaron el 56,67% de la participación del mercado de aromatizantes para bebidas en 2024; los aromatizantes naturales se están expandiendo más rápidamente a una CAGR del 6,85% hasta 2030.

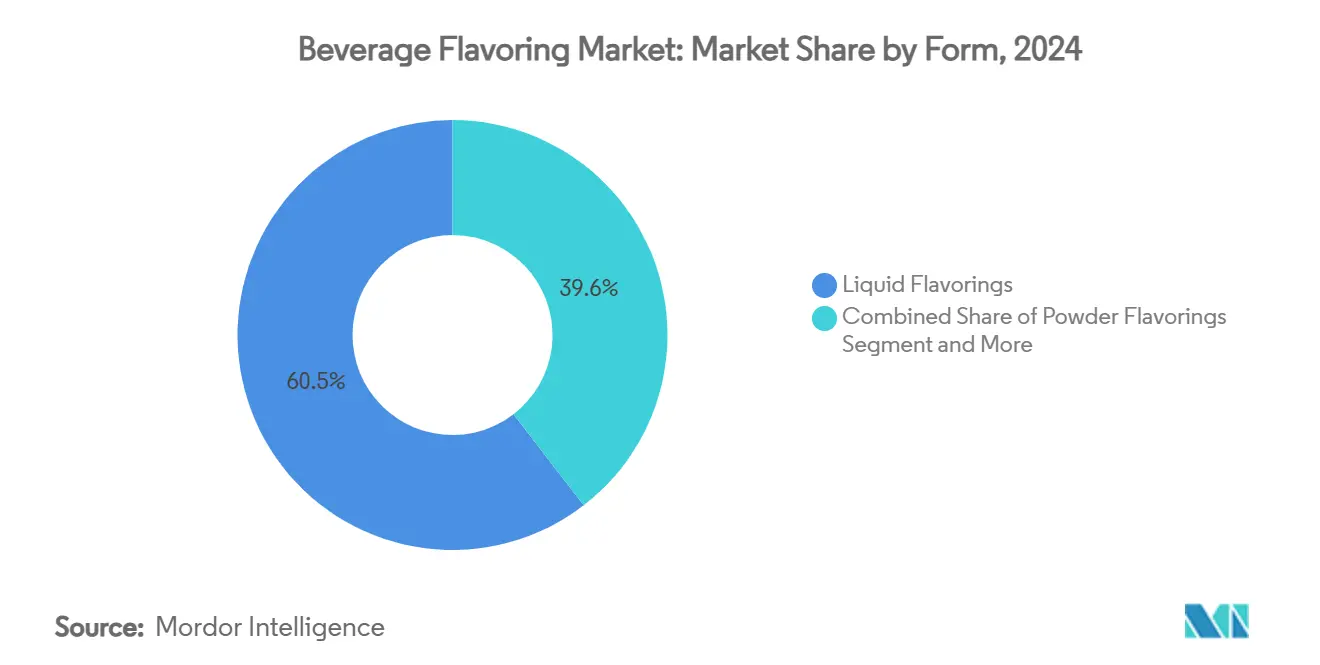

- Por forma, los sistemas líquidos representaron el 60,45% del tamaño del mercado de aromatizantes para bebidas en 2024, aunque se proyecta que los formatos en polvo aumenten a una CAGR del 8,32% hasta 2030.

- Por usuario final, los servicios de alimentación lideraron con una contribución de ingresos del 63,74% en 2024, mientras que el segmento de fabricación de bebidas registra la perspectiva de CAGR más sólida del 7,07% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 35,03% del tamaño del mercado de aromatizantes para bebidas en 2024 y está preparado para crecer a una CAGR del 7,83% hasta 2030.

Tendencias e Información del Mercado Global de Aromatizantes para Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia por Aromatizantes Naturales y de Etiqueta Limpia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Innovaciones en Sabores Exóticos y Botánicos | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Soluciones de Aromatizantes para Bebidas Bajas en Azúcar | +1.0% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Segmento de Bebidas Listas para Consumir Impulsando el Desarrollo de Aromatizantes | +1.3% | Global, con mayor crecimiento en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mercado de Bebidas Premium Impulsando Combinaciones de Sabores Únicas | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas Funcionales que Requieren Aromatización Avanzada | +1.1% | Global, con adopción más rápida en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Aromatizantes Naturales y de Etiqueta Limpia

La demanda de transparencia por parte de los consumidores está reformulando las estrategias de formulación de sabores a medida que las marcas responden al 94% de las innovaciones que incorporan valores de sostenibilidad reportados por los líderes de la industria. El Memorando de Política 11-1 del USDA especifica que los aromatizantes naturales deben comprender entre el 0,05% y el 0,40% de los productos alimenticios y derivarse de fuentes no sintéticas sin conservantes artificiales, creando restricciones de formulación que impulsan precios premium[1]Fuente: Programa Nacional Orgánico del USDA, "Memorando de Política", ams.usda.gov. Sin embargo, el panorama regulatorio se está endureciendo con la directiva del Secretario de Salud y Servicios Humanos Robert F. Kennedy Jr. de eliminar las determinaciones GRAS autoafirmadas, lo que potencialmente requeriría la aprobación previa a la comercialización por parte de la FDA para nuevos ingredientes de aromatizantes naturales. Este cambio favorecerá a las empresas establecidas con amplia documentación regulatoria, al tiempo que creará barreras para los innovadores más pequeños en aromatizantes naturales. El sector de la biotecnología está respondiendo con técnicas de fermentación de precisión que producen compuestos idénticos a los naturales, con empresas como Spero Renewables desarrollando vainillina derivada de fibra de maíz que compite directamente con alternativas derivadas del salvado de arroz. Esta convergencia tecnológica sugiere que las primas de los aromatizantes naturales pueden comprimirse a medida que la producción biotecnológica escala, alterando fundamentalmente la economía del posicionamiento de etiqueta limpia.

Surgimiento de Innovaciones en Sabores Exóticos y Botánicos

La designación de McCormick del Ají Amarillo como el Sabor del Año 2025, con un crecimiento proyectado del 59% en menús durante 4 años, ejemplifica el giro de la industria hacia perfiles tropicales y botánicos que trascienden los límites tradicionales del sabor. Los Gráficos de Sabor 2025 de Kerry identifican "Vibras Tropicales" y "Deliciosamente Inesperado" como tendencias clave, impulsadas por los consumidores de la Generación Z que buscan experiencias personalizadas que equilibren la aventura con el bienestar. La tendencia botánica se extiende más allá del sabor hacia los beneficios funcionales, con empresas que aprovechan los hidrocoloides derivados de algas para mejorar la textura mientras ofrecen complejidad umami. Los marcos regulatorios se están adaptando para acomodar estas innovaciones, con la publicación GRAS 30 de FEMA que incluye extractos botánicos novedosos que anteriormente carecían de documentación de seguridad [2]Fuente: Asociación de Fabricantes de Sabores y Extractos de los Estados Unidos (FEMA), "GRAS 30", femaflavor.org. La convergencia de sabores exóticos con beneficios funcionales crea oportunidades de posicionamiento premium, particularmente en el mercado de Asia-Pacífico donde el conocimiento botánico tradicional se intersecta con los formatos modernos de bebidas. Esta tendencia está acelerando la adopción de la biotecnología a medida que las empresas buscan cadenas de suministro consistentes para compuestos botánicos raros a través de la fermentación en lugar de la extracción agrícola.

Expansión de Soluciones de Aromatizantes para Bebidas Bajas en Azúcar

El segmento de bebidas bajas en azúcar está impulsando la innovación en aromatizantes a medida que los fabricantes abordan los desafíos de enmascaramiento del sabor mientras mantienen la aceptación del consumidor en formulaciones conscientes de la salud. La plataforma BioSymphony de Sensient demuestra cómo la biotransformación mejora la complejidad del sabor mientras enmascara las notas indeseadas en bebidas con alto contenido de proteínas, abordando el doble desafío de la nutrición y la palatabilidad. El entorno regulatorio apoya esta tendencia a través de la guía de la FDA sobre definiciones de aromatizantes naturales bajo 21 CFR 101.22, que permite la mejora del sabor sin adiciones de constituyentes artificiales. Sin embargo, la complejidad técnica de las formulaciones bajas en azúcar requiere sistemas avanzados de entrega de aromatizantes, con tecnologías en polvo ganando terreno debido a su estabilidad en entornos de actividad de agua reducida. El crecimiento proyectado del mercado de bebidas listas para consumir está parcialmente impulsado por innovaciones bajas en azúcar que mantienen la satisfacción del sabor. Esta tendencia está creando ventajas competitivas para las empresas con capacidades biotecnológicas, ya que los potenciadores de sabor derivados de la fermentación ofrecen un rendimiento superior en matrices con azúcar reducida en comparación con los métodos de extracción tradicionales.

Segmento de Bebidas Listas para Consumir Impulsando el Desarrollo de Aromatizantes

El explosivo crecimiento de la categoría de bebidas listas para consumir está alterando fundamentalmente las prioridades de desarrollo de aromatizantes a medida que los fabricantes optimizan para la estabilidad en estante, la tolerancia a la temperatura y el consumo directo en lugar de aplicaciones basadas en dilución. El crecimiento de ventas del 27,3% de Givaudan en América Latina refleja la adopción de bebidas listas para consumir en la región, con las bebidas contribuyendo significativamente a los ingresos del segmento Sabor y Bienestar de la empresa por CHF 3.752 millones. Los requisitos técnicos para las aplicaciones de bebidas listas para consumir favorecen los sistemas de aromatización líquida que se integran perfectamente durante la producción, lo que explica la dominancia del 60,45% del mercado de los aromatizantes líquidos a pesar de la trayectoria de crecimiento más rápida de los aromatizantes en polvo. Las consideraciones regulatorias se vuelven más complejas en las aplicaciones de bebidas listas para consumir, ya que la estabilidad del sabor debe mantenerse durante una vida útil prolongada sin sistemas conservantes que puedan desencadenar requisitos adicionales de etiquetado bajo 21 CFR 172.510. La convergencia del crecimiento de las bebidas listas para consumir con las tendencias de bebidas funcionales está creando demanda de sistemas de aromatizantes que puedan enmascarar extractos botánicos, vitaminas y adiciones de proteínas mientras mantienen el atractivo para el consumidor. Este desafío técnico está impulsando la consolidación, ya que las empresas de aromatizantes más pequeñas carecen de los recursos de investigación y desarrollo para desarrollar tecnologías sofisticadas de enmascaramiento, beneficiando a los actores integrados con capacidades tanto de aromatizantes como de ingredientes funcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Gastos de Producción y Certificación de Aromatizantes Naturales | -0.7% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Marco Regulatorio Complejo para Aditivos Aromatizantes | -0.5% | Global, con intensidad variable por región | Largo plazo (≥ 4 años) |

| Restricciones en la Cadena de Suministro de Materias Primas | -0.8% | Global, con impacto agudo en el abastecimiento de vainilla y cítricos | Corto plazo (≤ 2 años) |

| Proliferación de Variantes de Sabor: Preocupaciones por la Fatiga del Consumidor | -0.3% | Principalmente mercados desarrollados, América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Gastos de Producción y Certificación de Aromatizantes Naturales

Los costos de producción de aromatizantes naturales están escalando debido a los complejos procesos de extracción, los requisitos de certificación orgánica y los métodos de verificación analítica necesarios para demostrar el abastecimiento natural bajo marcos regulatorios cada vez más estrictos. La posible eliminación por parte de la FDA de las determinaciones GRAS propias requerirá documentación de seguridad integral para nuevos ingredientes naturales, con costos de cumplimiento que potencialmente podrían alcanzar cientos de miles de dólares por ingrediente. El marco de evaluación biotecnológica de FEMA requiere evaluaciones de seguridad adicionales cuando cambian los métodos de producción, creando gastos de certificación recurrentes para las empresas que adoptan tecnologías de fermentación. Los requisitos de verificación analítica bajo el análisis isotópico C-14 para la autenticación de aromatizantes naturales añaden costos de prueba significativos, particularmente para extractos botánicos exóticos donde pueden no existir estándares de referencia. Estos costos crecientes están creando ventajas competitivas para las empresas más grandes que pueden amortizar los gastos de certificación en carteras de productos más amplias, mientras que los especialistas más pequeños en aromatizantes naturales enfrentan compresión de márgenes. La presión de costos está acelerando la adopción de la biotecnología, ya que los aromatizantes naturales derivados de la fermentación ofrecen una economía de producción más predecible en comparación con los métodos de extracción agrícola sujetos a la volatilidad climática y geopolítica.

Marco Regulatorio Complejo para Aditivos Aromatizantes

El panorama regulatorio para los aditivos aromatizantes se está fragmentando cada vez más en los mercados globales, con la UE manteniendo definiciones más estrictas de aromatizantes naturales que requieren métodos de producción tradicionales, mientras que los EE. UU. permiten aplicaciones biotecnológicas más amplias bajo la guía de la FDA. El informe de 2024 del Centro para la Ciencia en el Interés Público destaca la complejidad regulatoria del mercado global de aromatizantes de USD 14.000 millones, señalando que miles de productos químicos no probados operan bajo la laguna GRAS sin supervisión de la FDA. La divergencia regulatoria entre mercados crea costos de cumplimiento, ya que las empresas deben mantener formulaciones y sistemas de documentación separados para diferentes regiones, lo que resulta particularmente desafiante para las empresas más pequeñas que carecen de experiencia regulatoria. El endurecimiento anticipado de las regulaciones GRAS probablemente consolidará la industria, ya que los costos de cumplimiento favorecen a los actores más grandes con infraestructura regulatoria establecida, al tiempo que crea barreras de entrada para las empresas biotecnológicas innovadoras que desarrollan nuevos compuestos aromatizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida: Las Bebidas Alcohólicas Impulsan la Innovación Premium

Las bebidas no alcohólicas dominan con una participación de mercado del 73,25% en 2024, lo que refleja su ubicuidad en todos los grupos demográficos de consumidores y ocasiones de consumo, mientras que las bebidas alcohólicas experimentan un crecimiento más rápido a una CAGR del 8,06% hasta 2030, ya que la cultura de los licores artesanales y los cócteles premium demanda perfiles de sabor sofisticados. La aceleración del crecimiento del segmento alcohólico se deriva de las tendencias de premiumización donde los consumidores pagan precios más altos por experiencias de sabor únicas, creando oportunidades de margen que justifican inversiones complejas en el desarrollo de aromatizantes. Las bebidas no alcohólicas se benefician de las tendencias de conciencia de la salud y la integración de ingredientes funcionales, pero enfrentan presión de márgenes por la competencia de marcas propias de los minoristas y el escrutinio regulatorio sobre el contenido de azúcar y los aditivos artificiales.

La categoría de bebidas alcohólicas listas para consumir está impulsando la innovación en aromatizantes a medida que los fabricantes buscan formulaciones estables en estante que mantengan la integridad del sabor sin las técnicas tradicionales de mezcla en barra, requiriendo sistemas de aromatizantes optimizados para el consumo directo en lugar de aplicaciones de dilución. El crecimiento de dos dígitos de Symrise en aplicaciones de bebidas durante el primer trimestre de 2025 refleja esta tendencia de premiumización, con la empresa ganando participación de mercado a través de soluciones innovadoras que abordan tanto los segmentos alcohólicos como los no alcohólicos. La convergencia de las tendencias de salud con las bebidas alcohólicas está creando demanda de ingredientes funcionales que requieren tecnologías avanzadas de enmascaramiento, posicionando a las empresas con capacidades biotecnológicas para obtener ventajas competitivas en ambos segmentos.

Por Categoría: Los Aromatizantes Naturales Ganan Terreno a Pesar del Dominio Artificial

Los aromatizantes artificiales mantienen una participación de mercado del 56,67% en 2024 debido a las ventajas de costo y la confiabilidad constante del suministro, mientras que los aromatizantes naturales crecen más rápido a una CAGR del 6,85% hasta 2030 a medida que las preferencias de los consumidores se desplazan hacia productos de etiqueta limpia y los marcos regulatorios favorecen cada vez más la transparencia. El diferencial de crecimiento refleja el poder de fijación de precios premium de los aromatizantes naturales, con empresas dispuestas a invertir en ingredientes de mayor costo para capturar la disposición del consumidor a pagar por los beneficios percibidos para la salud y la sostenibilidad ambiental. Sin embargo, la resiliencia del segmento artificial demuestra que las consideraciones de rendimiento y costo siguen siendo primordiales en muchas aplicaciones, particularmente en mercados sensibles al precio y formulaciones de bebidas funcionales donde los requisitos de enmascaramiento del sabor favorecen las soluciones sintéticas.

El entorno regulatorio está reformulando la dinámica competitiva entre los aromatizantes naturales y artificiales, con la posible eliminación por parte de la FDA de las determinaciones GRAS autoafirmadas creando ventajas de cumplimiento para los compuestos de aromatizantes artificiales establecidos con amplia documentación de seguridad. La biotecnología está difuminando los límites tradicionales entre las categorías natural y artificial, con compuestos derivados de la fermentación que cumplen las definiciones de aromatizantes naturales mientras ofrecen la consistencia y las ventajas de costo tradicionalmente asociadas con la producción sintética. Empresas como Spero Renewables están desarrollando vainillina derivada de fibra de maíz que compite directamente tanto con la vainillina sintética como con las fuentes naturales tradicionales, lo que sugiere que la distinción natural-artificial puede volverse menos relevante a medida que la biotecnología escala.

Por Forma: Las Tecnologías en Polvo Habilitan la Innovación Funcional

Los aromatizantes líquidos representan el 60,45% de la participación de mercado en 2024 debido a su facilidad de integración en los procesos tradicionales de producción de bebidas y sus características superiores de dispersión en sistemas acuosos, mientras que los aromatizantes en polvo experimentan el crecimiento más rápido a una CAGR del 8,32% hasta 2030, impulsados por sus ventajas de estabilidad en aplicaciones de bebidas funcionales y la reducción de los costos de transporte. La aceleración del crecimiento del segmento en polvo refleja el giro de la industria hacia las bebidas funcionales donde la estabilidad de los ingredientes durante una vida útil prolongada se vuelve crítica, particularmente para las formulaciones enriquecidas con proteínas y vitaminas que son sensibles a las fluctuaciones de humedad y temperatura. Las tecnologías en polvo también permiten sistemas de entrega innovadores, como mezclas de bebidas instantáneas y soluciones de aromatización a demanda que atienden las tendencias de personalización.

Las ventajas técnicas de los sistemas de aromatizantes en polvo se están volviendo más pronunciadas a medida que los fabricantes de bebidas buscan reducir el contenido de agua en los productos concentrados y minimizar los requisitos de cadena de frío para la distribución global. Las tecnologías de encapsulación están avanzando rápidamente, con el secado por aspersión y el recubrimiento en lecho fluido que permiten perfiles de liberación controlada que pueden ofrecer explosiones de sabor durante el consumo mientras mantienen la estabilidad durante el almacenamiento. La categoría "Otros", que incluye jarabes y aerosoles, representa formatos de entrega emergentes que combinan las ventajas de los sistemas líquidos y en polvo, particularmente en aplicaciones de servicios de alimentación donde el control de porciones y la consistencia son primordiales. La convergencia de las tecnologías en polvo con los aromatizantes derivados de la biotecnología está creando nuevas posibilidades para las aplicaciones de bebidas funcionales, ya que los compuestos producidos por fermentación a menudo demuestran una estabilidad superior en formatos secos en comparación con los aromatizantes tradicionales basados en extracción.

Por Usuario Final: La Integración en la Industria de Bebidas se Acelera

El segmento de servicios de alimentación lidera con una participación de mercado del 63,74% en 2024, lo que refleja el papel del sector como laboratorio de innovación de sabores donde se prueban y refinan nuevos perfiles de sabor antes de su introducción más amplia en el mercado, mientras que el segmento de la industria de bebidas crece más rápido a una CAGR del 7,07% hasta 2030, ya que los fabricantes integran capacidades de aromatización internamente en lugar de depender de proveedores externos. Este diferencial de crecimiento indica un cambio estratégico hacia la integración vertical a medida que las empresas de bebidas buscan un mayor control sobre las formulaciones de aromatizantes y la seguridad de la cadena de suministro, particularmente para mezclas propietarias que diferencian sus productos en mercados competitivos. La fragmentación del segmento minorista en múltiples canales crea complejidad para los proveedores de aromatizantes, con supermercados e hipermercados que requieren diferentes empaques y etiquetado en comparación con las plataformas de venta minorista en línea.

El crecimiento más rápido de la industria de bebidas refleja la expansión del mercado de bebidas listas para consumir y la necesidad de aromatizantes optimizados para el consumo directo en lugar de aplicaciones basadas en dilución, lo que requiere especificaciones técnicas diferentes en comparación con los concentrados para servicios de alimentación. La inversión de USD 7,75 millones de Custom Flavors en Carolina del Norte demuestra esta tendencia, con la empresa estableciendo un centro en el Este para atender directamente a los fabricantes de bebidas en lugar de a través de redes de distribuidores. El crecimiento del canal de venta minorista en línea está creando nuevos requisitos para el empaque y la estabilidad de los aromatizantes, ya que los envíos directos al consumidor pueden experimentar fluctuaciones de temperatura y tiempos de tránsito prolongados que desafían los sistemas tradicionales de entrega de aromatizantes.

Análisis Geográfico

Asia-Pacífico domina con una participación de mercado del 35,03% en 2024 mientras exhibe simultáneamente el crecimiento regional más rápido a una CAGR del 7,83% hasta 2030, impulsado por el mercado de bebidas saludables de India que se triplica hasta USD 30.000 millones en 2026 y la creciente clase media de China que demanda experiencias de sabor premium tanto en formatos de bebidas tradicionales como occidentales. El doble liderazgo de la región refleja tanto las ventajas de escala como las tendencias demográficas, con la urbanización y el aumento de los ingresos disponibles creando demanda de opciones de bebidas convenientes y sabrosas. El sólido desempeño de Symrise en las regiones EAME y Asia/Pacífico durante el primer trimestre de 2025 demuestra las ventajas competitivas disponibles para las empresas que pueden adaptar las tecnologías de sabor globales a las preferencias de sabor locales y los requisitos regulatorios.

América del Norte y Europa representan mercados maduros donde el crecimiento está impulsado por la premiumización y la integración de ingredientes funcionales en lugar de la expansión de volumen, creando diferentes dinámicas competitivas y estructuras de margen. Este crecimiento está impulsado por la creciente preferencia por sabores botánicos y de origen vegetal, las estrictas regulaciones sobre aditivos artificiales y la creciente popularidad de las aguas aromatizadas, las bebidas energéticas y las bebidas orgánicas. El mercado europeo enfatiza la innovación en perfiles de sabor más saludables y auténticos para satisfacer los gustos cambiantes de los consumidores y las demandas regulatorias.

Oriente Medio y África representan oportunidades emergentes donde los patrones de consumo de bebidas están evolucionando rápidamente, pero los marcos regulatorios siguen fragmentados y la infraestructura de la cadena de suministro requiere inversión continua. El crecimiento de América del Sur está impulsado por el gran mercado interno de Brasil y el papel de la región como campo de pruebas para innovaciones de sabores tropicales que posteriormente se expanden a los mercados globales. Este enfoque de doble región en sabores naturales, auténticos e innovadores destaca la dinámica competitiva en evolución que da forma a la industria global de aromatizantes para bebidas.

Panorama Competitivo

El mercado de aromatizantes para bebidas exhibe una consolidación moderada, lo que permite tanto a las corporaciones multinacionales establecidas como a las empresas biotecnológicas especializadas competir eficazmente a través de estrategias de innovación diferenciadas y experiencia en mercados regionales. Algunos de los actores significativos incluyen Givaudan, International Flavors & Fragrances Inc., Jeneil Biotech, Kerry Group plc y MB-Holding GmbH & Co. KG (MartinBauer). Los líderes del mercado como Givaudan, IFF, etc. están aprovechando sus ventajas de escala para invertir en plataformas biotecnológicas e infraestructura global de investigación y desarrollo, mientras que los actores más pequeños se centran en aplicaciones de nicho como certificaciones orgánicas, extractos botánicos exóticos o sistemas de entrega especializados para bebidas funcionales. Estas empresas están expandiendo sus carteras hacia formulaciones de sabores de origen vegetal, botánico e híbrido diseñadas para categorías de bebidas emergentes como bebidas adaptogénicas, kombucha y aguas enriquecidas con electrolitos.

La intensidad competitiva está aumentando a medida que los cambios regulatorios favorecen a las empresas con documentación GRAS establecida e infraestructura de cumplimiento, creando barreras de entrada para los nuevos participantes mientras recompensan a los actores establecidos con bases de datos de seguridad integrales. Los patrones estratégicos revelan un cambio hacia la integración vertical y la adopción de la biotecnología, con adquisiciones importantes que incluyen la compra de Flavor Producers por parte de Glanbia por USD 300 millones y la adquisición de FONA International por parte de McCormick por USD 710 millones, lo que demuestra las valoraciones premium otorgadas a las capacidades de aromatizantes naturales y las relaciones con los clientes. Symrise domina con amplias capacidades de investigación y desarrollo, aprovechando tecnologías avanzadas de extracción y mapeo de sabores impulsado por inteligencia artificial para satisfacer las preferencias cambiantes de los consumidores que priorizan perfiles de sabor de etiqueta limpia, conscientes de la salud y auténticos.

Además de las grandes casas de aromatizantes, la competencia en el mercado se intensifica con las empresas emergentes y los actores más pequeños que impulsan mezclas de sabores novedosas y regionales, fomentando la diferenciación de productos. La creciente demanda de los consumidores de sabores exóticos, naturales y personalizados impulsa a los fabricantes a innovar con tecnologías de encapsulación de aromatizantes que prolongan la vida útil mientras preservan el aroma y el sabor. Además, la sostenibilidad y la trazabilidad se han convertido en factores competitivos clave, con empresas que invierten en fuentes de origen biológico y métodos de producción ecológicos. Los segmentos de bebidas en crecimiento, como los tés listos para consumir, las bebidas funcionales y las aguas aromatizadas, son particularmente lucrativos, lo que profundiza aún más la competencia. En general, la agilidad en la innovación, las colaboraciones estratégicas y la capacidad de alinearse con las tendencias de salud y sostenibilidad definen el éxito en el panorama actual del mercado de aromatizantes para bebidas.

Líderes de la Industria de Aromatizantes para Bebidas

International Flavors & Fragrances Inc.

Jeneil Biotech

Kerry Group plc

Givaudan S.A.

MB-Holding GmbH & Co. KG (MartinBauer)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sensient Flavors & Extracts lanzó una cartera de aromatizantes naturales desarrollados mediante biotransformación denominada BioSymphony. Sensient Flavors & Extracts declaró que BioSymphony, que utilizaba ingredientes encontrados en la naturaleza, eliminaba la necesidad de etiquetado regional especial y simplificaba las formulaciones para las marcas globales. La cartera aportó valor a los fabricantes de alimentos y bebidas de tres maneras: premiumización, expansión de sabores y soluciones a desafíos de ingredientes.

- Marzo de 2025: Isobionics, una marca biotecnológica de BASF Aroma Ingredients, lanzó dos nuevos ingredientes naturales en el mercado de aromatizantes. El beta-Sinensal Natural 20 de Isobionics y el alfa-Humuleno Natural 90 de Isobionics fueron producidos mediante un proceso de fermentación, convirtiéndolos en una nueva incorporación a la industria de aromatizantes. Este ingrediente aromatizante tiene una alta pureza y es adecuado para bebidas no alcohólicas y alcohólicas, especialmente para sabores de mango, frambuesa, menta y cítricos.

- Abril de 2024: Torani, líder en la industria de aromatizantes, lanzó el Jarabe de Fruta del Dragón Torani a su cartera de más de 150 jarabes y salsas. A diferencia de su apariencia distintiva, la fruta del dragón tenía un sabor ligero y refrescante con notas florales y a menudo se comparaba con la pera y el kiwi. El Jarabe de Fruta del Dragón Torani era muy adecuado para combinar con una variedad de sabores convencionales para crear una combinación de sabores nueva e interesante.

Alcance del Informe Global del Mercado de Aromatizantes para Bebidas

| Bebidas Alcohólicas |

| Bebidas No Alcohólicas |

| Natural |

| Artificial |

| Líquido |

| Polvo |

| Otros |

| Industria de Bebidas | |

| Servicios de Alimentación | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Tiendas de Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Tipo de Bebida | Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | ||

| Por Categoría | Natural | |

| Artificial | ||

| Por Forma | Líquido | |

| Polvo | ||

| Otros | ||

| Por Usuario Final | Industria de Bebidas | |

| Servicios de Alimentación | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Tiendas de Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de aromatizantes para bebidas en 2025?

El tamaño del mercado de aromatizantes para bebidas se valora en USD 5.330 millones en 2025 y se proyecta que alcance los USD 7.210 millones en 2030.

¿Qué región contribuye más a los ingresos por aromatizantes?

Asia-Pacífico lidera con el 35,03% del valor global y muestra la CAGR más rápida del 7,83% hasta 2030.

¿Por qué los aromatizantes en polvo están ganando terreno?

Los sistemas en polvo crecen a una CAGR del 8,32% porque mejoran la estabilidad de los ingredientes funcionales, prolongan la vida útil y reducen los costos de flete.

¿Qué está impulsando la demanda de aromatizantes naturales?

El endurecimiento regulatorio y la preferencia de los consumidores por productos de etiqueta limpia aumentan la adopción de aromatizantes naturales, aunque las variantes artificiales siguen siendo más económicas.

Última actualización de la página el: