Tamaño y Participación del Mercado de Confitería de Azúcar en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

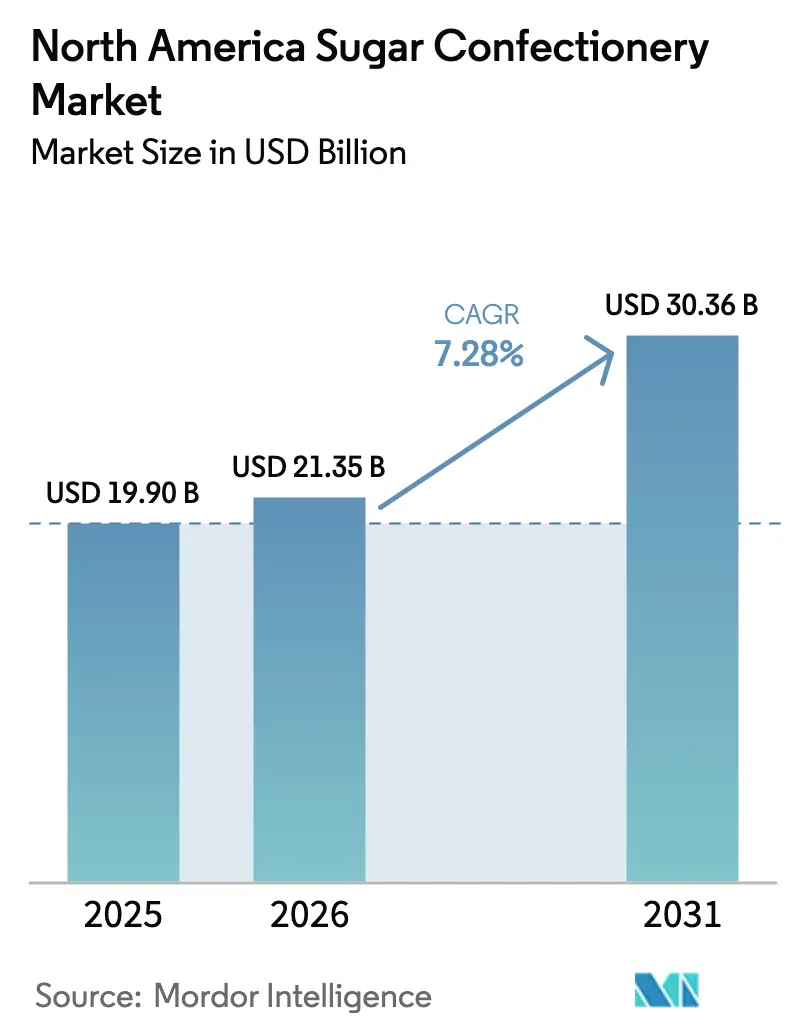

| Tamaño del mercado en el año base (2025) | 19.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

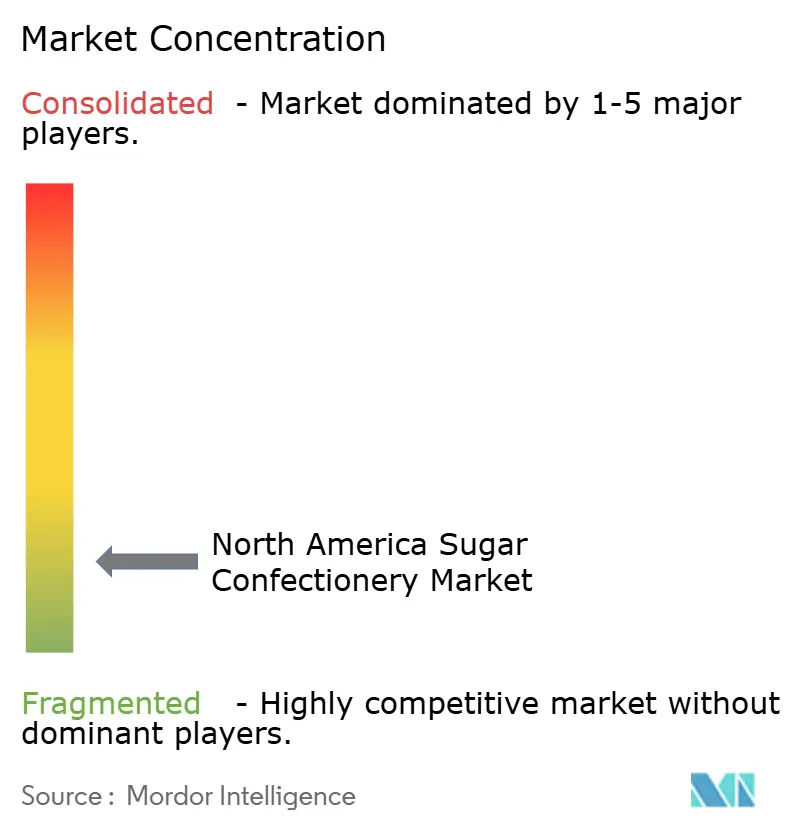

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de Azúcar en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de confitería de azúcar en América del Norte crezca de USD 19,90 mil millones en 2025 a USD 21,35 mil millones en 2026, y se prevé que alcance USD 30,36 mil millones en 2031 a una CAGR del 7,28% durante el período 2026-2031. Las crecientes preocupaciones de salud relacionadas con los azúcares añadidos están impulsando la demanda de productos premium, lo que lleva a los fabricantes a reformular recetas, ofrecer envases de control de porciones y ampliar las líneas de productos indulgentes. Las gomitas y jaleas lideran el mercado, respaldadas por nuevos sabores, texturas liofilizadas y expansiones de capacidad como la planta de HARIBO en Wisconsin. Las paletas, aunque representan un segmento menor, son las de mayor crecimiento debido al posicionamiento nostálgico y los ingredientes funcionales. El empaque está pasando de porciones individuales a multipacks, adaptándose a las tendencias del comercio electrónico y las tiendas de membresía. Si bien los productos de nivel masivo dominan, las líneas premium y artesanales están creciendo rápidamente, impulsadas por recetas de etiqueta limpia, abastecimiento transparente y empaques aptos para regalo.

Conclusiones Clave del Informe

- Por tipo de producto, las pastillas, gomitas y jaleas lideraron con el 35,62% de la participación del mercado de confitería de azúcar en América del Norte en 2025, mientras que las paletas registraron la CAGR pronosticada más alta del 7,95% hasta 2031.

- Por tipo de empaque, los formatos de porción individual capturaron el 63,55% del tamaño del mercado de confitería de azúcar en América del Norte en 2025; los multipacks están en camino de expandirse a una CAGR del 7,32% hasta 2031.

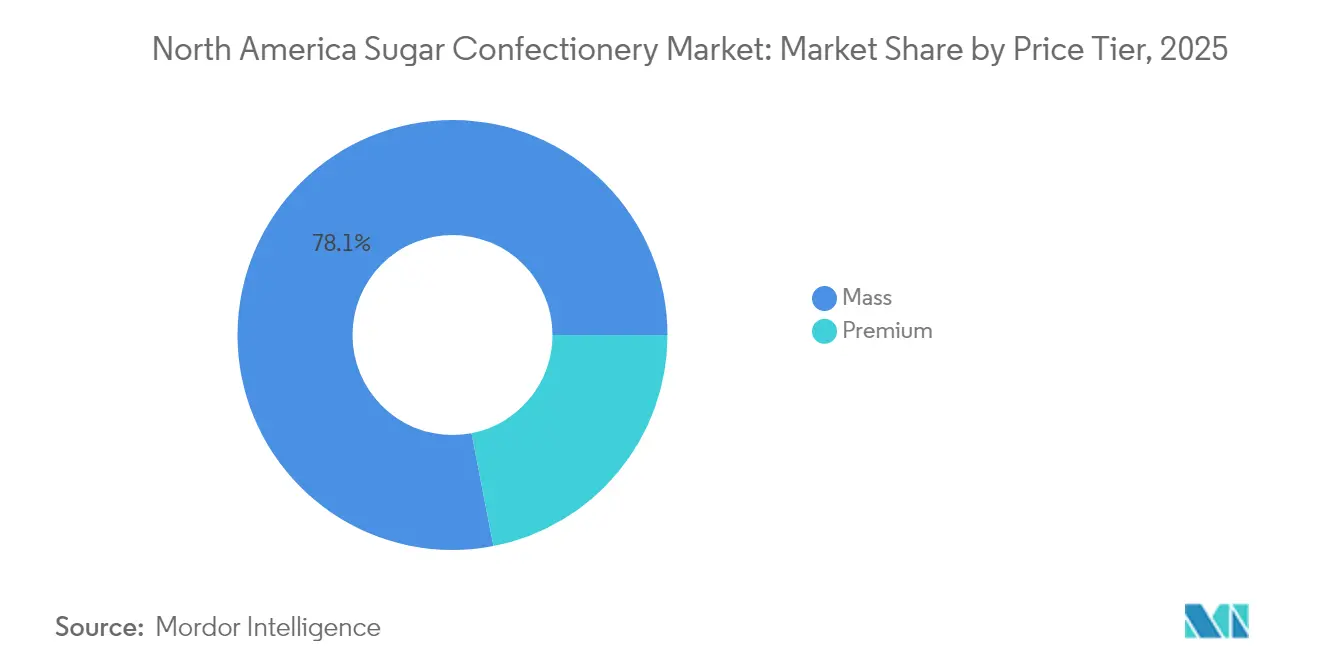

- Por nivel de precio, el segmento masivo representó el 78,05% de las ventas de 2025, mientras que la confitería premium avanza a una CAGR del 7,64% hasta 2031, superando al mercado en general.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 44,88% de participación en 2025, aunque el comercio minorista en línea es el canal de mayor crecimiento con una CAGR pronosticada del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Confitería de Azúcar en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Lanzamientos de Productos Innovadores y las Ofertas de Edición Limitada Atraen la Atención del Consumidor | +1.2% | Estados Unidos, Canadá, con extensión a México | Corto plazo (≤ 2 años) |

| Las Agresivas Campañas de Marketing y Promoción de las Principales Marcas Influyen en el Comportamiento de Compra | +0.8% | Toda América del Norte, concentrado en áreas metropolitanas de EE. UU. | Corto plazo (≤ 2 años) |

| Premiumización y Posicionamiento Artesanal | +1.0% | Centros urbanos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Crecimiento Omnicanal a través del Comercio Electrónico, Lanzamientos D2C y Mercados de Minoristas | +1.5% | Estados Unidos, Canadá, emergente en México | Mediano plazo (2-4 años) |

| Las Redes Sociales y el Descubrimiento Liderado por Influencers Aceleran las Pruebas Virales de Nuevos Sabores y Artículos de Temporada | +0.9% | Estados Unidos, Canadá, demografía orientada a jóvenes | Corto plazo (≤ 2 años) |

| La Etiqueta Limpia y la Transparencia Aumentan la Confianza y el Cambio de Marca en Ocasiones Familiares y de Almuerzo Escolar | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Lanzamientos de Productos Innovadores y las Ofertas de Edición Limitada Atraen la Atención del Consumidor

En 2024, Mars introdujo varios productos nuevos, entre ellos M&M's Mantequilla de Maní y Mermelada, una versión liofilizada de Skittles llamada Skittles Pop'd, y múltiples variantes de Snickers, lo que demuestra su enfoque en la innovación rápida de productos. Hershey también lanzó Kit Kat Duos y Reese's Caramel Big Cup, con el objetivo de atraer a los consumidores con ofertas únicas y fomentar la prueba de productos. Los lanzamientos de edición limitada, frecuentemente vinculados a eventos de temporada o tendencias culturales, han demostrado ser muy exitosos, logrando tasas de venta entre un 25-35% más altas que los productos regulares. Este éxito ha llevado a las marcas a adoptar un ciclo de innovación continua en lugar de limitarse a actualizaciones anuales de productos. El lanzamiento de Tic Tac Chewy por parte de Ferrero en 2024 destaca un cambio de estrategia, expandiéndose más allá de las mentas duras tradicionales para atraer a consumidores más jóvenes que prefieren texturas masticables sobre las tabletas comprimidas. Además, los dulces liofilizados, una tendencia impulsada por TikTok bajo el hashtag #candy, han pasado de confiteros de nicho a marcas convencionales. Mars aprovechó esta tendencia con la introducción de Skittles Pop'd, consolidando aún más su posición en el mercado. Los minoristas se están adaptando a estos cambios dedicando entre el 10-15% de su espacio en estantes de confitería a zonas de innovación. Estas zonas presentan productos rotativos cada 8-12 semanas, garantizando un flujo constante de nuevas ofertas para mantener el interés del consumidor y evitar la fatiga de producto.

Premiumización y Posicionamiento Artesanal

Entre 2024 y 2030, se espera que el mercado de confitería de nivel premium crezca a una CAGR del 7,89%, superando la tasa de crecimiento del segmento masivo del 7,37%. Este crecimiento refleja un cambio en las preferencias del consumidor, con muchos dispuestos a pagar entre un 20-40% más por confitería premium que ofrece experiencias indulgentes en comparación con los dulces tradicionales. Marcas artesanales como Taza Chocolate, Theo Chocolate y Dandelion Chocolate han ganado popularidad al centrarse en ingredientes de origen único, cadenas de suministro transparentes y recetas simples de alta calidad. Estos atributos atraen fuertemente a los millennials y consumidores de la Generación Z con mayor poder adquisitivo. Los grandes actores como Mars también están incorporando características premium en sus productos de mercado masivo. Por ejemplo, Mars planea lanzar su Colección de Panadería M&M's y la variante de Maní Tostado con Miel en 2026, dirigida a consumidores que prefieren marcas conocidas con opciones de sabor mejoradas. Los productos de etiqueta limpia mejoran aún más la percepción de calidad premium. Alrededor del 40% de los consumidores norteamericanos están dispuestos a pagar más por empaques ecológicos, y las marcas que divulgan claramente el origen de los ingredientes en sus empaques registran tasas de recompra entre un 12-18% más altas en comparación con competidores con menor transparencia[1]Asociación Nacional de Confiteros. "Candy USA - Datos e Información de la Industria.", candyusa.com..

Crecimiento Omnicanal a través del Comercio Electrónico, Lanzamientos D2C y Mercados de Minoristas

El comercio minorista en línea está creciendo rápidamente, con una sólida CAGR del 9,03% proyectada hasta 2030, convirtiéndolo en el canal de distribución de mayor crecimiento. Plataformas como Suscríbete y Ahorra

de Amazon, Walmart.com y sitios web directos al consumidor (D2C) específicos de cada marca están eliminando las limitaciones geográficas y permitiendo promociones altamente dirigidas. En Amazon, Black Forest Gummy Bears se clasifica constantemente como el dulce gomoso más vendido. Al mismo tiempo, HARIBO y Trolli dominan las búsquedas de formato a granel, destacando la preferencia por tamaños de paquete más grandes en el comercio electrónico, lo que ayuda a reducir los costos de envío. En 2024, HI-CHEW lanzó su plataforma D2C, con un cuestionario "Encuentra Tu Sabor" que personaliza los surtidos de productos para los consumidores. Esta iniciativa no solo mejora la personalización, sino que también recopila valiosos datos de primera parte para mejorar el desarrollo futuro de productos. De manera similar, Mondelez trasladó las operaciones D2C de Oreo a Shopify en 2024. En lugar de centrarse en altos volúmenes de ventas, Mondelez utiliza el canal para probar productos de edición limitada y recopilar información del consumidor, lo que ayuda a dar forma a estrategias minoristas más amplias. Los minoristas también están adoptando modelos de mercado para ampliar sus ofertas. Por ejemplo, Walmart.com ahora permite vendedores de dulces de terceros en su plataforma.

Las Redes Sociales y el Descubrimiento Liderado por Influencers Aceleran las Pruebas Virales de Nuevos Sabores y Artículos de Temporada

TikTok se ha convertido en la plataforma de referencia para descubrir innovaciones en confitería. Las publicaciones etiquetadas con #candy en TikTok están generando picos de demanda que superan a la publicidad tradicional entre 3 y 5 veces en velocidad. En febrero de 2024, el Nice! Gummy Mango de Walgreens experimentó un asombroso aumento de ventas de 7 veces después de que una publicación de TikTok se volviera viral. Este aumento fue tan significativo que Walgreens tuvo que imponer límites de compra y acelerar sus esfuerzos de reabastecimiento. Las marcas ahora prefieren asociaciones con microinfluencers en lugar de los tradicionales respaldos de celebridades. Estos microinfluencers tienen tasas de participación del 5-8%, un marcado contraste con las tasas inferiores al 1% de sus contrapartes macro. Este cambio permite a las marcas dirigirse de manera más efectiva a preferencias de sabores de nicho y segmentos dietéticos, todo mientras mantienen los costos bajos. El contenido que presenta dulces liofilizados lidera la escena de confitería en TikTok. Los creadores destacan cómo las texturas de estos dulces amplían el crujido y profundizan el sabor. Reconociendo la tendencia, Mars ha introducido Skittles Pop'd, asegurándose de no perder terreno frente a los productores independientes. Tanto las publicaciones comprables de Instagram como TikTok Shop están agilizando el recorrido desde el conocimiento hasta la compra. Las marcas que integran botones de compra dentro del contenido de influencers ven tasas de conversión entre un 18-25% más altas que aquellas que dependen de redirecciones a través de enlaces en el perfil. Los eventos de temporada como Halloween, el Día de San Valentín y Pascua representan entre el 62-64% de las ventas anuales de confitería. Las redes sociales juegan un papel fundamental en la amplificación de estos picos de ventas, utilizando campañas de cuenta regresiva y mensajes sobre disponibilidad limitada para crear urgencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Preocupaciones de Salud sobre el Consumo de Azúcar | -1.3% | Estados Unidos, Canadá, con impulso regulatorio | Largo plazo (≥ 4 años) |

| Aumento de la Competencia de Alternativas más Saludables | -1.1% | Mercados urbanos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Competencia de Marcas Propias y Presión de Precios | -0.8% | Toda América del Norte, concentrado en el comercio minorista orientado al valor | Mediano plazo (2-4 años) |

| Las Preocupaciones Ambientales y los Problemas de Residuos de Empaques Impulsan la Búsqueda de Alternativas Sostenibles, Elevando los Costos | -0.5% | Estados Unidos, Canadá, emergente en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Salud sobre el Consumo de Azúcar

Los marcos regulatorios se están volviendo más estrictos en cuanto a las divulgaciones de azúcar y los límites de consumo. La Administración de Alimentos y Medicamentos (FDA) ha introducido una norma, vigente desde enero de 2025, que exige que los productos con alto contenido de azúcar muestren íconos de advertencia para 2027[2]Administración de Alimentos y Medicamentos de EE. UU. "Etiquetado en el Frente del Paquete.", fda.gov. De manera similar, Health Canada está trabajando para alinear las declaraciones sin azúcar con los estándares de la Organización Mundial de la Salud (OMS). Estas medidas tienen como objetivo reducir la ingesta de azúcares añadidos a menos del 10% de las calorías diarias. Sin embargo, el cumplimiento de estas regulaciones es costoso, con gastos de reformulación por unidad de mantenimiento de inventario (SKU) estimados entre USD 50.000 y USD 200.000. Estos costos incluyen pruebas de ingredientes, validación sensorial y rediseño de empaques. Aunque la mayoría de los consumidores norteamericanos expresan preferencia por la confitería con azúcar reducida, solo el 10% compra consistentemente dichos productos. Esta brecha entre la intención del consumidor y el comportamiento de compra real dificulta que los productos sin azúcar logren éxito comercial. Para abordar esto, las marcas están introduciendo submarcas "mejores para ti". Por ejemplo, SmartSweets ofrece gomitas endulzadas con stevia que tienen un precio entre un 30-50% más alto para compensar los menores volúmenes de ventas. Este enfoque segmenta efectivamente el mercado en dos categorías: indulgencia y bienestar.

Aumento de la Competencia de Alternativas más Saludables

Las barras de proteína, los bocadillos de frutas y las gomitas funcionales son cada vez más atractivos para los consumidores de la Generación Z y los millennials, quienes valoran la densidad de nutrientes y la transparencia de los ingredientes, quitando así participación de mercado a las confiterías de azúcar tradicionales. SmartSweets, una marca valorada en USD 125 millones, está presente en alrededor de 50.000 tiendas en toda América del Norte. Comercializa sus gomitas como dulces sin concesiones

, ofreciendo solo 3 gramos de azúcar en comparación con los 25-30 gramos que se encuentran en sus contrapartes tradicionales, todo mientras garantiza una textura masticable mediante el uso de mezclas de fibra soluble. En marzo de 2024, Ferrero acaparó titulares con su adquisición de USD 1.300 millones del portafolio de bocadillos de frutas de Kellogg's. Este movimiento destaca el reconocimiento de la industria de que las categorías adyacentes representan una amenaza para los volúmenes centrales de confitería. La adquisición incorporó las tiras de frutas Stretch Island y otros formatos orientados a la salud a la red de distribución de Ferrero. Si bien la confitería sin chocolate experimentó crecimiento en 2023, este crecimiento se vio moderado por las caídas en los caramelos duros y las mentas. Los consumidores se inclinan cada vez más hacia las vitaminas en gomitas y los masticables con colágeno, productos que se sitúan entre los suplementos y los dulces. En 2024, las ventas de chocolates sin azúcar de marca propia experimentaron un notable aumento, lo que sugiere que los minoristas están utilizando estratégicamente sus propias formulaciones de marca para atraer a consumidores conscientes de la salud, ofreciéndolos con descuentos del 20-30% en comparación con las marcas nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Gomitas Dominan, las Paletas Surgen

En 2025, las pastillas, gomitas y jaleas representaron el 35,62% de los ingresos totales, convirtiéndolas en el tipo de producto líder. Su popularidad está impulsada por los avances en textura, una amplia variedad de sabores y las tendencias virales en plataformas de redes sociales como Instagram y TikTok, que destacan los formatos de gomitas como contenido visualmente atractivo y compartible. HARIBO abordó los desafíos de suministro al abrir una instalación de producción de USD 300 millones en Pleasant Prairie, Wisconsin, en 2023. Esta instalación, que escalará la producción hasta 2025, permite a la empresa utilizar el etiquetado "Fabricado en EE. UU.", lo que atrae a los minoristas nacionales enfocados en el abastecimiento local. Black Forest Gummy Bears se clasifica constantemente como el producto de gomitas más vendido de Amazon, lo que demuestra la creciente preferencia por el empaque a granel y los modelos de suscripción que fomentan las compras repetidas. En 2024, Trolli lanzó su Sour Brite Squad, incorporando ingredientes funcionales como vitamina C y electrolitos en formulaciones de gomitas ácidas. Este producto está dirigido a consumidores activos que desean un equilibrio entre indulgencia y beneficios nutricionales menores.

Se proyecta que las paletas crezcan a una CAGR del 7,95% hasta 2031, la tasa de crecimiento más rápida entre todos los tipos de productos. Este crecimiento está impulsado por ofertas nostálgicas de edición limitada, la adición de ingredientes funcionales y el posicionamiento premium que aumenta los valores promedio de transacción. En 2024, Ferrero adquirió Ricolino por USD 1.300 millones, integrando Tutsi Pop, una marca líder de paletas mexicanas, en su portafolio norteamericano. Esta adquisición permite la distribución transfronteriza e introduce combinaciones de sabores innovadoras, como tamarindo, chile y mango, en las líneas de productos convencionales. Chupa Chups, propiedad de Perfetti Van Melle, mantiene su relevancia en el mercado rotando frecuentemente sabores de edición limitada cada 8-12 semanas y colaborando con franquicias de entretenimiento. Estos productos con licencia tienen un precio premium del 15-25% en comparación con las ofertas estándar. La portabilidad de las paletas y el control de porciones atraen a los padres conscientes de la salud que buscan golosinas con menos calorías para sus hijos. Además, las variantes premium enriquecidas con ingredientes como colágeno o vitamina D atraen a los consumidores adultos, quienes están dispuestos a pagar entre USD 3-5 por unidad, en comparación con el rango de precios de USD 0,50-1,00 para las paletas tradicionales.

Por Tipo de Empaque: La Porción Individual Lidera, los Multipacks Ganan Terreno

En 2025, el empaque de porción individual representó el 63,55% de los ingresos totales, convirtiéndolo en el formato más dominante en el mercado de confitería. Esta popularidad está impulsada por las compras por impulso en las cajas de pago, tiendas de conveniencia y máquinas expendedoras, donde los consumidores priorizan el acceso rápido sobre el ahorro de costos. Las tiendas de conveniencia, que contribuyen con alrededor del 20% de la distribución de confitería, prefieren productos de porción individual con precios entre USD 1-2. Estos productos no solo garantizan una rotación más rápida por espacio en estante, sino que también requieren una gestión mínima de inventario. Ejemplos incluyen los tubos de porción individual de M&M's de Mars y los Reese's Cups tamaño king de Hershey, ambos diseñados para la portabilidad, encajando fácilmente en portavasos y bolsillos de mochilas. El dominio del empaque de porción individual refleja el estilo de vida dependiente del automóvil de América del Norte y los hábitos de consumo de bocadillos que valoran la conveniencia sobre la eficiencia de costos. Sin embargo, este formato genera entre un 30-40% más de residuos de empaque por gramo de dulce en comparación con los multipacks, lo que genera preocupaciones ambientales a medida que los municipios introducen regulaciones más estrictas sobre los plásticos de un solo uso.

Los multipacks están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,32% hasta 2031, superando el crecimiento de los formatos de porción individual. Los minoristas se están enfocando en aumentar el tamaño de las cestas de compra, mientras que los modelos de caja de suscripción están ganando terreno en los canales directos al consumidor. Por ejemplo, el programa Suscríbete y Ahorra de Amazon ofrece descuentos del 5-15% en envíos recurrentes de dulces, favoreciendo los multipacks que reducen los costos de envío por unidad y alientan a los consumidores a abastecerse. La línea de marca propia Up&Up de Target también se está adaptando a esta tendencia al reformular el 40% de sus productos de confitería y enfatizar los multipacks de tamaño familiar. Estos multipacks, con precios entre un 20-30% más bajos que las alternativas de marcas nacionales, atraen a los hogares conscientes del costo que priorizan el valor sobre la lealtad a la marca. Los minoristas mayoristas como Costco y Sam's Club están impulsando aún más la adopción de multipacks al posicionar los dulces a granel como una categoría básica junto con los comestibles. Sus ofertas, como bolsas de 2-5 libras con precios entre USD 15-30, ayudan a aumentar los valores promedio de transacción.

Por Nivel de Precio: El Masivo Escala, el Premium Acelera

En 2025, los productos de confitería de nivel masivo representaron el 78,05% de los ingresos totales, destacando su papel como golosinas asequibles accesibles para una amplia gama de grupos de ingresos. Las empresas líderes como Mars, Hershey y Ferrero dominan el mercado norteamericano ofreciendo marcas populares como M&M's, Reese's y Skittles. Estos productos, con precios entre USD 1-3 por unidad, están diseñados para fomentar las compras por impulso y las compras repetidas. El chocolate de marca propia en el nivel masivo también experimentó un crecimiento significativo en 2024, lo que llevó a las marcas nacionales a defender su participación de mercado mediante un mayor gasto promocional e innovación más rápida. Minoristas como Walmart y Target han ampliado sus líneas de confitería de marca propia —'Nice!' y 'Up&Up'— en un 25-30% en número de SKU desde 2023. Estos productos de marca propia tienen precios entre un 20-30% más bajos que las alternativas de marca, atrayendo a consumidores conscientes del precio que priorizan el valor sobre la lealtad a la marca.

Se espera que el mercado de confitería de nivel premium crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,64% de 2025 a 2031, superando el crecimiento general del mercado del 7,28%. Este crecimiento refleja un cambio en las preferencias del consumidor, ya que más personas están dispuestas a pagar entre un 20-40% más por experiencias indulgentes premium. Una encuesta realizada por Ferrero en septiembre de 2025 reveló que el 76% de los encuestados prefería barras de chocolate de tamaño completo, y el 72% se inclinaba hacia el chocolate premium, lo que demuestra que las ocasiones especiales influyen cada vez más en las decisiones de compra. Marcas artesanales como Taza Chocolate, Theo Chocolate y Dandelion Chocolate han encontrado su nicho al centrarse en ingredientes de origen único, cadenas de suministro transparentes y recetas simples. Estas características atraen a los millennials y consumidores de la Generación Z con mayor poder adquisitivo, quienes están dispuestos a gastar entre USD 8-12 por barra. A finales de 2023, AMC Theatres introdujo su línea de dulces premium de marca propia 'Cinema Sweets'. Con precios entre un 30-50% más altos que los productos de nivel masivo, esta línea está dirigida al público de los cines con gomitas gourmet y chocolates artesanales, fomentando la prueba y las compras repetidas.

Por Canal de Distribución: Los Supermercados Lideran, el Comercio en Línea Surge

En 2025, los supermercados e hipermercados representaron el 44,88% de la participación del canal de distribución, convirtiéndolos en los mayores contribuyentes. Este dominio está impulsado por características como pasillos dedicados a la confitería, exhibiciones de temporada y zonas de impulso en las cajas de pago, que en conjunto generan entre el 30-40% de las ventas de la categoría. Los gigantes minoristas Walmart y Kroger dominan las ventas de confitería en América del Norte al aprovechar su escala para asegurar asignaciones promocionales y ofertas de productos exclusivos, diferenciándose de las tiendas de conveniencia y las cadenas de farmacias. Los supermercados siguen siendo los principales destinos de compras de comestibles donde los consumidores consolidan sus compras. Sin embargo, enfrentan presiones crecientes sobre los márgenes debido a la creciente penetración de los productos de marca propia. Para abordar esto, los minoristas están reasignando espacio en estantes a productos premium y orientados a la salud con mayores márgenes de ganancia, mientras reducen la presencia en estantes de las marcas masivas tradicionales que generan menores ganancias por pie cuadrado.

El comercio minorista en línea está creciendo rápidamente, con una tasa de crecimiento anual compuesta (CAGR) del 8,62% proyectada hasta 2031, convirtiéndolo en el canal de distribución de mayor crecimiento. Plataformas como Suscríbete y Ahorra de Amazon, Walmart.com y sitios web específicos de cada marca están eliminando las barreras geográficas y permitiendo promociones altamente dirigidas. En Amazon, Black Forest Gummy Bears se clasifica constantemente como el dulce gomoso más vendido, mientras que HARIBO y Trolli dominan las búsquedas de formato a granel, destacando la preferencia por tamaños de paquete más grandes que ayudan a compensar los costos de envío. En 2024, HI-CHEW lanzó una plataforma directa al consumidor con un cuestionario "Encuentra Tu Sabor", que ofrece surtidos de productos personalizados y recopila valiosos datos de primera parte para mejorar el desarrollo futuro de productos. Además, Mondelez trasladó las operaciones directas al consumidor de Oreo a Shopify en 2024, utilizando la plataforma como campo de pruebas para productos de edición limitada y como herramienta para recopilar datos del consumidor. Este enfoque ayuda a refinar sus estrategias minoristas más amplias y las ofertas de productos.

Análisis Geográfico

Estados Unidos lidera el mercado de confitería de América del Norte, impulsado por el alto consumo de dulces, sólidas redes minoristas y marketing durante todo el año. En 2024, el mercado de confitería de EE. UU. creció, con segmentos sin chocolate como gomitas, caramelos duros y mentas que siguen siendo populares a pesar del creciente conocimiento sobre la salud. La norma de etiquetado en el frente del paquete de la Administración de Alimentos y Medicamentos (FDA), vigente en 2027, exige que los productos con alto contenido de azúcar muestren advertencias, lo que genera costos de reformulación de USD 50.000 a USD 200.000 por SKU. Sin embargo, solo el 10% de los consumidores compra consistentemente opciones con azúcar reducida, lo que limita los beneficios comerciales. El comercio electrónico juega un papel clave, con Amazon dominando a través de Suscríbete y Ahorra, Prime Pantry y vendedores de terceros. Las tendencias virales de TikTok, como los dulces liofilizados, generan picos de demanda entre 3 y 5 veces más rápido que la publicidad tradicional.

Canadá contribuye entre el 10,32-11,74% de los ingresos de confitería de América del Norte en 2025, con leyes de empaque bilingüe y estrictas regulaciones sobre declaraciones sin azúcar. Los principales minoristas como Loblaw, Sobeys y Metro dominan la distribución de comestibles. Las marcas locales como Ganong Bros., conocida por productos nostálgicos como Chicken Bones, y Laura Secord, que ofrece chocolates premium con precios entre un 30-50% más altos que las importaciones, mantienen su relevancia. La alineación de Health Canada con los estándares sin azúcar de la Organización Mundial de la Salud (OMS) en 2024 ha acelerado la reformulación, pero los actores más pequeños enfrentan mayores costos de cumplimiento, lo que beneficia a las multinacionales como Mars y Hershey.

México es un mercado de confitería de rápido crecimiento, impulsado por el aumento de los ingresos y la urbanización. La adquisición de Ricolino por parte de Ferrero por USD 1.300 millones en 2024 añadió marcas como Vero y Rockaleta a su portafolio, permitiendo la distribución en toda América del Norte. Los sabores de tamarindo, chile y mango de Ricolino atraen a los consumidores hispanos en EE. UU., ayudando a Ferrero a aprovechar este creciente segmento demográfico. La Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) ha aplicado advertencias de azúcar en el frente del paquete desde 2020, posicionando a los fabricantes mexicanos como líderes en cumplimiento normativo. Las tiendas de conveniencia y las tiendas de barrio representan la mitad de las ventas de confitería en México, con enfoque en productos de porción individual con precios entre MXN 5-15 (USD 0,30-0,90). Los minoristas modernos como OXXO y Walmart de México están expandiéndose, ofreciendo multipacks y productos premium para aumentar los valores de las cestas de compra. América Central y el Caribe contribuyen con una pequeña participación, pero ofrecen oportunidades para replicar las estrategias de México en mercados similares.

Panorama Competitivo

El mercado de confitería de azúcar en América del Norte está fragmentado, con una amplia combinación de fabricantes multinacionales, confiteros regionales, marcas propias y productores artesanales de nicho que compiten en diversos segmentos de productos. Si bien las principales empresas como Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV, The Hershey Company y Ferrero International S.p.A cuentan con una sólida equidad de marca y extensas redes de distribución, operan junto a numerosos actores medianos y locales que atienden preferencias de sabores específicas, demanda estacional y compras impulsadas por el impulso. Esta amplia base competitiva da como resultado un mercado dinámico donde la innovación, la marca y la visibilidad en estantes influyen fuertemente en la elección del consumidor.

Los fabricantes más pequeños y regionales contribuyen significativamente a la fragmentación al introducir sabores únicos, formulaciones de estilo artesanal, ofertas de etiqueta limpia y productos nostálgicos o de inspiración local. Estas empresas a menudo prosperan al dirigirse a minoristas especializados, tiendas de conveniencia y plataformas en línea, diferenciándose a través del posicionamiento premium o texturas novedosas, gomitas, jaleas, caramelos duros y formatos de confitería híbridos. Su agilidad les permite responder rápidamente a las tendencias emergentes, como las variantes bajas en azúcar, los formatos de dulces funcionales o los ingredientes de origen vegetal, ampliando el campo competitivo y desafiando el dominio de las marcas más grandes.

La fragmentación se ve reforzada aún más por la evolución del comportamiento del consumidor y la expansión de múltiples canales minoristas —desde supermercados y grandes superficies hasta tiendas de conveniencia, tiendas de membresía y mercados de comercio electrónico, donde diversas marcas compiten regularmente por compras por impulso y visibilidad promocional. A medida que los consumidores buscan mayor variedad, exclusivos de temporada y formatos de dulces experienciales, los fabricantes de todos los tamaños encuentran oportunidades para crecer. Este entorno garantiza que ninguna empresa pueda dominar completamente, manteniendo un panorama competitivo caracterizado por lanzamientos constantes de productos, fuerte competencia de precios y un flujo constante de nuevos participantes.

Líderes de la Industria de Confitería de Azúcar en América del Norte

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

Ferrero International S.p.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bazooka Brands lanzó los Juicy Drop Gummy Mystery Cubes con una experiencia interactiva de gomitas 3D de múltiples sabores, disponibles en Amazon y en tiendas líderes como Walmart, Target y Walgreens, según la marca.

- Octubre de 2025: Nerds lanzó una versión mejorada de sus cúmulos de gomitas en 2025, con un núcleo de gomita de fresa y ponche con un centro jugoso rodeado de una capa crujiente de dulces Nerds, ahora disponible en los principales minoristas, según la marca.

- Marzo de 2025: Mondelēz lanzó las versiones Glow Up de Sour Patch Kids en 2025, ofreciendo dulces experienciales que brillan bajo luz negra, añadiendo una innovación lista para estantes al segmento de gomitas. El dulce estará disponible en una bolsa pequeña de 3,08 oz y una bolsa grande de 6,7 oz.

- Enero de 2025: Wells Enterprises, en colaboración con Ferrara Candy Company y Trolli, lanzó los nuevos Trolli Gummi Pops congelados. Según la marca, el producto es conocido por sus colores neón duales, sabores intensos y textura suave y masticable.

Alcance del Informe del Mercado de Confitería de Azúcar en América del Norte

Caramelo Duro, Paletas, Mentas, Pastillas, Gomitas y Jaleas, Toffees y Turrones, Otros están cubiertos como segmentos por Variante de Confitería. Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Caramelo Duro |

| Mentas |

| Pastillas, Gomitas y Jaleas |

| Toffees y Turrones |

| Paletas |

| Otros |

| Porción Individual |

| Multipacks |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Caramelo Duro |

| Mentas | |

| Pastillas, Gomitas y Jaleas | |

| Toffees y Turrones | |

| Paletas | |

| Otros | |

| Tipo de Empaque | Porción Individual |

| Multipacks | |

| Nivel de Precio | Masivo |

| Premium | |

| Canal de Distribución | Supermercado/Hipermercado |

| Tienda Minorista en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución | |

| País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en países de Europa y Oriente Medio.

- Barras de Cereales - Un bocadillo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de bocadillos elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales para bocadillos o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un dulce elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteína | Las barras de proteína son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| Asociación Nacional de Confiteros (NCA) | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estas golosinas. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| Concentrado de Proteína de Suero (WPC) | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| Dosis Diaria Recomendada (DDR) | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se saboriza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de bocadillos con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción