Tamaño y Participación del Mercado de Jarabe de Arroz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jarabe de Arroz por Mordor Intelligence

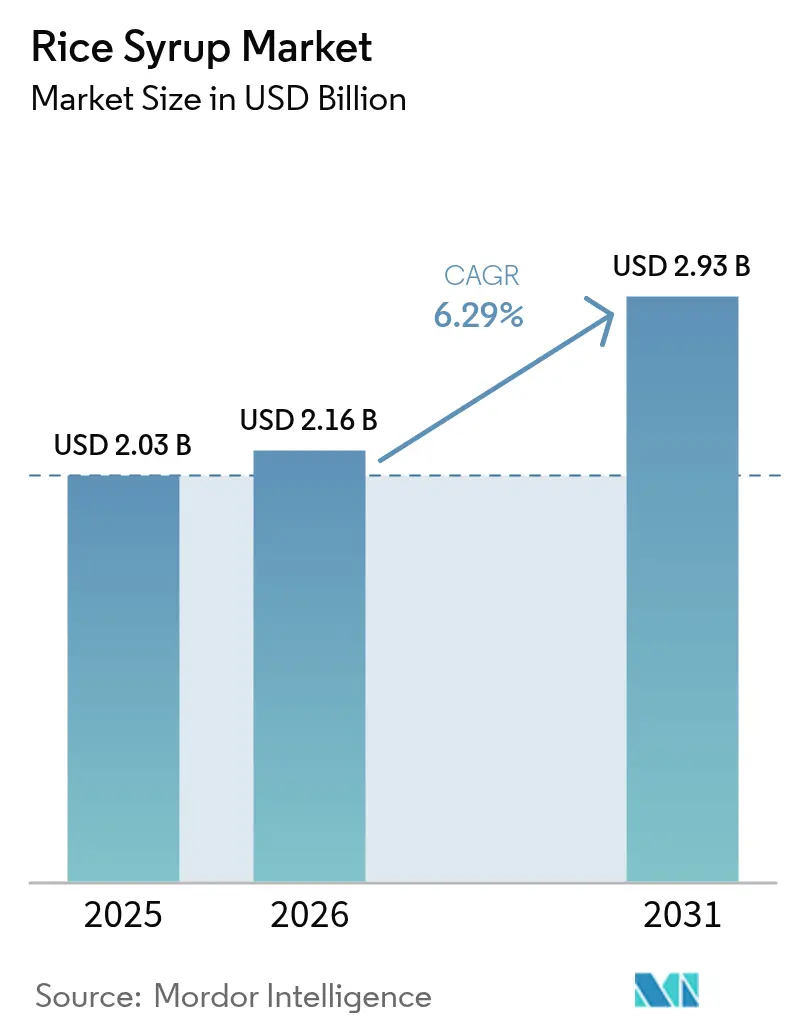

Se espera que el tamaño del mercado de jarabe de arroz crezca de USD 2,03 mil millones en 2025 a USD 2,16 mil millones en 2026 y se prevé que alcance USD 2,93 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031. El creciente escrutinio regulatorio sobre los edulcorantes sintéticos, normas más estrictas de etiquetado limpio y la preferencia de los consumidores por ingredientes percibidos como naturales están ampliando la base direccionable para los edulcorantes derivados del arroz en bebidas, productos horneados, nutrición infantil y lácteos de origen vegetal. Europa sigue siendo el mayor centro de demanda regional, lo que refleja las estrictas regulaciones de aditivos de la región y el consumo orgánico premium, mientras que América del Norte registra el crecimiento más rápido a medida que la reforma de las definiciones de la Administración de Alimentos y Medicamentos (FDA) sobre las declaraciones de "saludable" impulsa a los formuladores hacia opciones no artificiales. El jarabe de arroz integral continúa dominando la participación en formulaciones porque su capa de salvado aporta minerales traza, antioxidantes y una respuesta glucémica más baja que los jarabes a base de maíz. La categoría convencional lidera en volumen debido a sus ventajas de costo, aunque las variantes certificadas como orgánicas están escalando rápidamente tras la norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA), que añadió trazabilidad digital para los insumos orgánicos importados. La inflación del lado de la oferta persiste en medio de precios volátiles del arroz en cáscara, pero los avances en la estabilización del salvado sin calor y la hidrólisis enzimática de alta eficiencia están reduciendo las pérdidas de conversión y mejorando el rendimiento de sólidos, suavizando así el riesgo de materias primas para los procesadores.

Conclusiones Clave del Informe

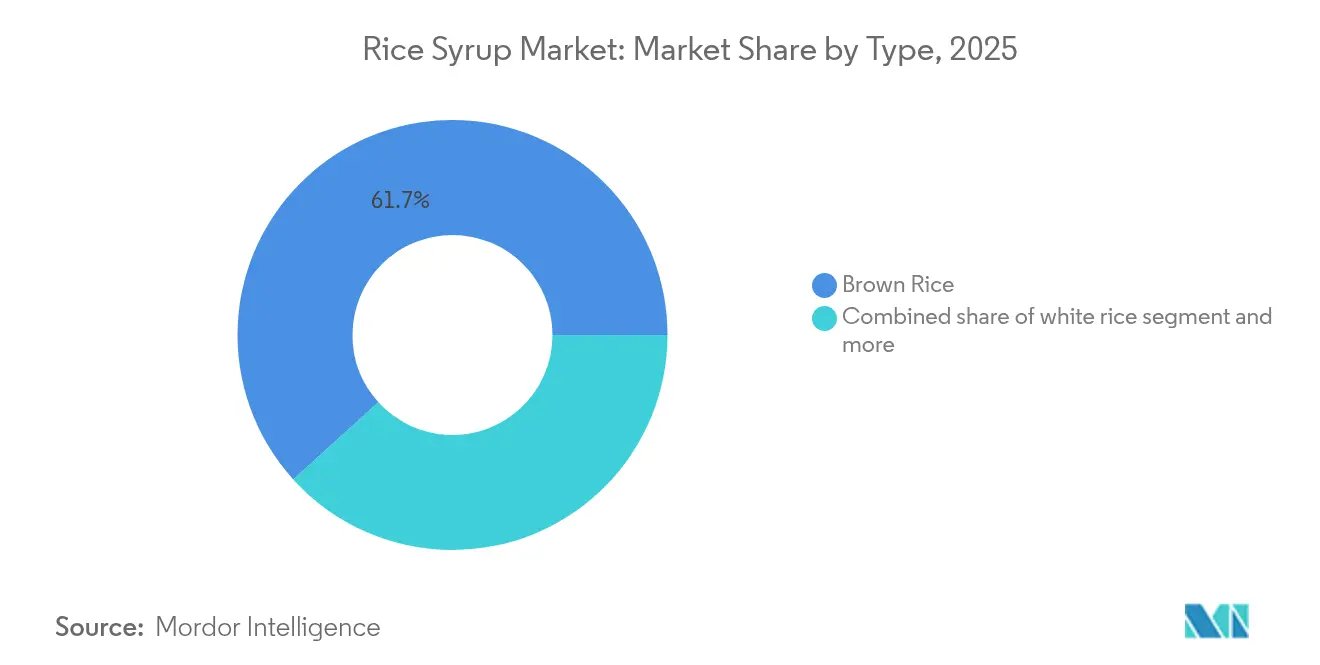

- Por tipo de arroz, el arroz integral representó el 61,72% de la participación del mercado de jarabe de arroz en 2025; se proyecta que el arroz integral registre la CAGR de segmento más rápida del 8,45% hasta 2031.

- Por categoría, el segmento convencional lideró con una participación de ingresos del 56,58% en 2025, mientras que se prevé que las variantes orgánicas se expandan a una CAGR del 7,08% entre 2026-2031.

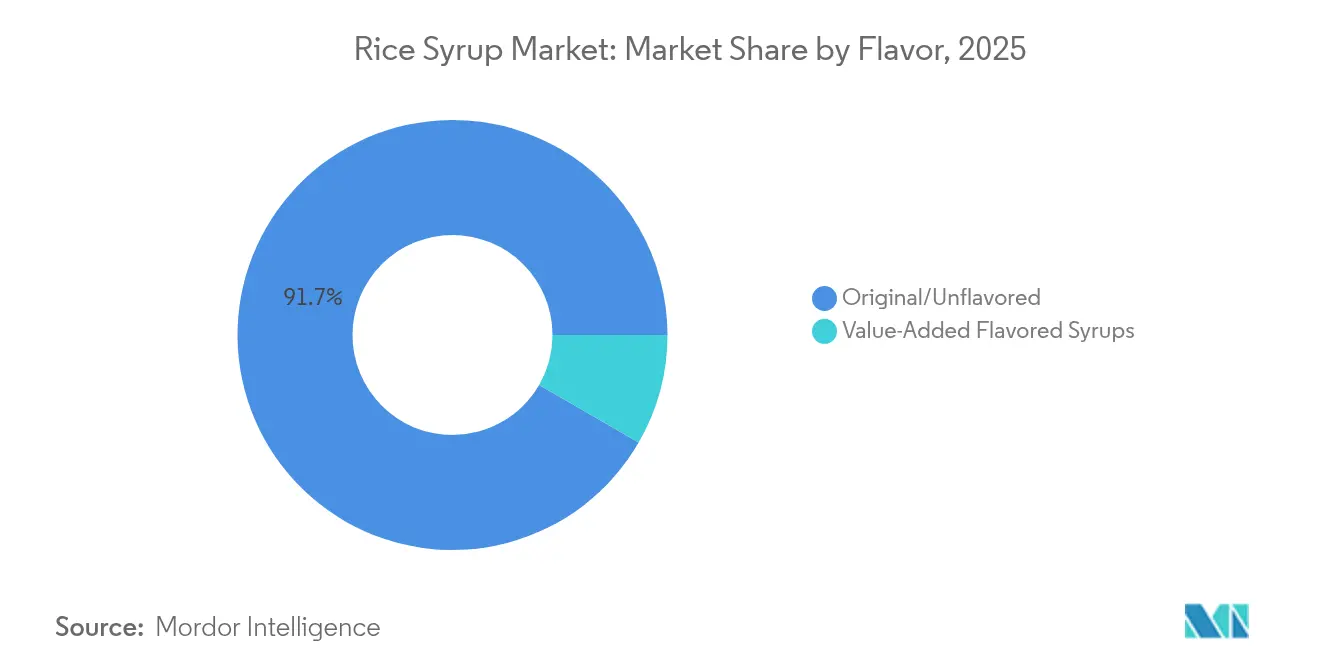

- Por sabor, las formulaciones originales/sin sabor representaron el 91,66% del tamaño del mercado de jarabe de arroz en 2025; los jarabes con sabor de valor agregado registrarán una CAGR del 8,01% hasta 2031.

- Por aplicación, la panadería y confitería representó el 37,86% del tamaño del mercado de jarabe de arroz en 2025; se espera que la fórmula infantil y los alimentos para bebés crezcan a una CAGR del 7,02% hasta 2031.

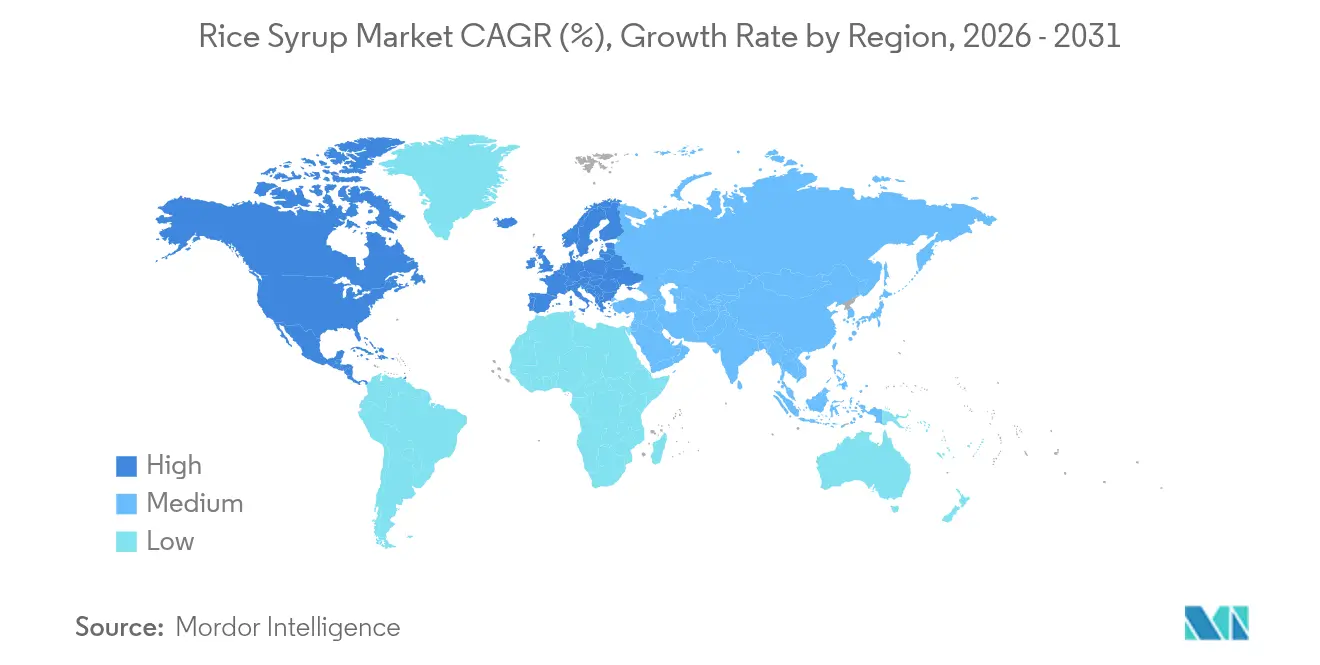

- Por geografía, Europa dominó con una participación de valor del 34,12% en 2025; se proyecta que América del Norte registre la CAGR regional más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Jarabe de Arroz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de edulcorantes naturales en formulaciones de bebidas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso creciente en productos orgánicos para bebés en todo el mundo | +1.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda en expansión de edulcorantes libres de alérgenos | +1.40% | Global, particularmente fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento en alternativas lácteas de origen vegetal que utilizan jarabe de arroz | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Amplia aplicación en productos horneados y snacks de etiquetado limpio | +1.1% | Global | Corto plazo (≤ 2 años) |

| Uso creciente en confitería como solución edulcorante no transgénica | +0.8% | Global, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Edulcorantes Naturales en Formulaciones de Bebidas

Los propietarios de marcas están reformulando tés listos para beber, aguas saborizadas y bebidas funcionales antes de la revisión de 2025 de la Administración de Alimentos y Medicamentos (FDA) sobre las declaraciones de "saludable", que reduce los umbrales de azúcar añadida, lo que impulsa la sustitución del jarabe de maíz de alta fructosa por jarabe de arroz producido enzimáticamente[1]Fuente: Registro Federal, " Las Directrices Revisadas de la FDA sobre Declaraciones de 'Saludable' Impactan los Requisitos de Contenido de Azúcar", www.federalregister.gov. Alemania, Francia y el Reino Unido aumentaron colectivamente las importaciones de edulcorantes a base de arroz HS 1702.30 de USD 631 millones en 2022 a USD 677 millones en 2023, lo que subraya el impulso en los canales de bebidas artesanales según el CBI (Centro para la Promoción de las Importaciones de países en desarrollo)[2]Fuente: CBI (Centro para la Promoción de las Importaciones de países en desarrollo), "Importaciones de edulcorantes a base de arroz", www.cbi.eu. La harina de arroz soluble SimPure de Cargill, galardonada con un Premio Edison 2023, ilustra cómo los proveedores de ingredientes ofrecen sustitutos uno a uno de la maltodextrina con un atractivo de etiquetado limpio. El sabor neutro del jarabe de arroz permite a los formuladores lograr una dulzura consistente sin enmascarar los botánicos, y su rango relativamente alto de equivalente de dextrosa favorece la fermentabilidad rápida en aplicaciones de bajo contenido alcohólico. La creciente preferencia de los consumidores por ingredientes naturales y de etiquetado limpio ha posicionado al jarabe de arroz como una alternativa preferida en las formulaciones de bebidas. Además, la versatilidad del jarabe de arroz en diversas aplicaciones, desde bebidas deportivas hasta kombucha, ha ampliado su potencial de mercado en diferentes categorías de bebidas.

Uso Creciente en Productos Orgánicos para Bebés en Todo el Mundo

Los padres que priorizan el origen trazable de los ingredientes se inclinan por purés para bebés y cereales infantiles endulzados con jarabe de arroz que cumplen con los estándares orgánicos del Departamento de Agricultura de los Estados Unidos (USDA) y el Reglamento de la Unión Europea 2023/476 [3]Fuente: Departamento de Agricultura de los EE. UU., "Jarabe de arroz que cumple con los estándares orgánicos del USDA y el Reglamento de la UE", www.ams.usda.gov. Los certificados electrónicos de importación del Programa Orgánico Nacional (NOP) introducidos en marzo de 2024 elevaron las barreras de entrada para los edulcorantes sintéticos o de origen ambiguo, concentrando la participación entre los proveedores de jarabe de arroz certificados con documentación transparente de cadena de custodia. Las normas de la Administración de Alimentos y Medicamentos (FDA) bajo 21 CFR 106 exigen que los fabricantes de fórmulas validen la calidad de los carbohidratos y el control de alérgenos, y la procedencia de un solo cultivo del jarabe de arroz simplifica las auditorías de cumplimiento. Las revisiones del paquete nutricional del Programa de Nutrición Suplementaria para Mujeres, Bebés y Niños (WIC) que enfatizan productos culturalmente relevantes y fuentes de edulcorantes flexibles refuerzan aún más la demanda de azúcares orgánicos e hipoalergénicos en las unidades de mantenimiento de existencias para la primera infancia. La implementación de estas estrictas regulaciones ha llevado a una mayor adopción del jarabe de arroz en la fabricación de fórmulas infantiles, particularmente en los mercados desarrollados. Además, la creciente preferencia de los consumidores por productos de etiquetado limpio ha fortalecido la posición del jarabe de arroz como alternativa edulcorante natural en la industria de alimentos y bebidas.

Demanda en Expansión de Edulcorantes Libres de Alérgenos

Bajo el Reglamento de la Unión Europea (UE) 2024/1033, la ampliación del etiquetado de ocho alérgenos ha intensificado el enfoque de los fabricantes en los carbohidratos sin gluten. Este cambio posiciona al jarabe de arroz como una solución compatible con múltiples alérgenos. En junio de 2025, Axiom Foods obtuvo el primer aviso de Reconocimiento General como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) para la proteína de arroz (GRN 1073), reforzando la confianza en los macronutrientes derivados del arroz. Este movimiento también allana el camino para variantes de jarabe en nutrición médica. Los proveedores de atención médica y los operadores de servicios de alimentación en escuelas K-12 están incrementando el uso del jarabe de arroz, especialmente donde es crucial evitar la contaminación cruzada con soja, lácteos o trigo. Estos avales regulatorios han impulsado a los fabricantes de alimentos a adoptar el jarabe de arroz como edulcorante principal en sus reformulaciones. Además, la mayor conciencia de los consumidores sobre los productos libres de alérgenos ha abierto nuevas vías para el jarabe de arroz en mercados dietéticos de nicho. La adaptabilidad del jarabe de arroz debido a su atractivo de etiquetado limpio es viable en diversas aplicaciones alimentarias, desde bebidas hasta confitería, lo que subraya el creciente potencial del jarabe de arroz en diversos segmentos industriales. La creciente demanda de ingredientes de origen vegetal y aptos para veganos respalda aún más el crecimiento del jarabe de arroz en la industria alimentaria. Además, la tendencia creciente hacia la alimentación limpia y la transparencia en el etiquetado de alimentos ha amplificado la preferencia por el jarabe de arroz como edulcorante natural.

Crecimiento en Alternativas Lácteas de Origen Vegetal que Utilizan Jarabe de Arroz

Las "leches" a base de avena, almendra y guisante aprovechan el jarabe de arroz para lograr una dulzura equilibrada y una textura en boca que favorece la estabilidad de la espuma en formatos para baristas. Cargill invirtió EUR 38 millones en líneas de fibra soluble que ayudan a los propietarios de marcas a alcanzar objetivos de reducción de azúcar del 30% manteniendo la simplicidad del etiquetado, combinando fibras con jarabe de arroz de bajo equivalente de dextrosa para el volumen. Las normas de procesamiento orgánico del USDA bajo 7 CFR 205.270 aceptan la hidrólisis enzimática, lo que permite que el jarabe de arroz orgánico certificado sirva como el carbohidrato principal en bases de yogur sin lácteos. La versatilidad del jarabe de arroz en aplicaciones de origen vegetal ha llevado a los fabricantes a aumentar su capacidad de producción para satisfacer la creciente demanda. Los fabricantes de alimentos incorporan cada vez más el jarabe de arroz como alternativa edulcorante natural en respuesta a las preferencias de los consumidores por productos de etiquetado limpio. La compatibilidad del jarabe de arroz con los requisitos de certificación orgánica lo ha posicionado como un ingrediente preferido en el segmento de alimentos orgánicos en expansión.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa competencia de otros edulcorantes naturales | -1.3% | Global, particularmente en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Costos de producción más altos en comparación con los edulcorantes sintéticos | -0.9% | Global, con mayor impacto en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Vulnerabilidad a las fluctuaciones del precio del arroz en los mercados globales | -0.9% | Global, con impacto agudo en las regiones dependientes del arroz en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dulzura limitada en comparación con el jarabe de maíz de alta fructosa | -0.8% | Global, más pronunciado en aplicaciones de bebidas sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Otros Edulcorantes Naturales

El mercado de jarabe de arroz enfrenta restricciones crecientes debido a la competencia de varios edulcorantes naturales, ya que los fabricantes y usuarios finales buscan ingredientes asequibles que se alineen con las preferencias de los consumidores. Tate & Lyle completó su adquisición de CP Kelco por USD 1,8 mil millones en junio de 2024, ampliando sus capacidades en stevia, alulosa y pectina y escalando la presión de precio-rendimiento sobre las soluciones de jarabe de arroz. AGRANA amplió simultáneamente la capacidad de isoglucosa en Europa, permitiendo a los clientes cambiar a jarabes de glucosa de menor costo donde la contribución funcional del jarabe de arroz es marginal. Estos movimientos están erosionando el poder de negociación de los especialistas más pequeños en jarabe de arroz que no pueden igualar las carteras de ingredientes agrupados de los proveedores de edulcorantes diversificados. La tendencia de consolidación ha intensificado la competencia en el segmento de jarabe de arroz, afectando particularmente a los fabricantes regionales con carteras de productos limitadas. Los participantes del mercado se centran cada vez más en desarrollar formulaciones especializadas de jarabe de arroz para mantener su ventaja competitiva. El cambiante panorama ha llevado a los fabricantes de jarabe de arroz a explorar asociaciones estratégicas y el desarrollo de productos de valor agregado para sostener su posición en el mercado. La aparición de edulcorantes alternativos y la creciente sensibilidad al precio entre los usuarios finales ha desafiado aún más la participación de mercado de los fabricantes de jarabe de arroz. Los productores pequeños y medianos de jarabe de arroz enfrentan una presión creciente para diferenciar sus ofertas a través de formulaciones y aplicaciones únicas. Los actores regionales experimentan compresión de márgenes debido a la creciente presencia de fabricantes globales de edulcorantes en los mercados locales.

Costos de Producción Más Altos en Comparación con los Edulcorantes Sintéticos

Los costos de producción del jarabe de arroz siguen siendo más altos que los de los edulcorantes sintéticos debido a las fluctuaciones en los precios de las materias primas, los complejos requisitos de procesamiento y los desafíos de la cadena de suministro, lo que afecta su competitividad en el mercado. Un apretón de suministro vinculado al fenómeno de El Niño en enero de 2024 elevó los precios del arroz japonés en un 80%, obligando a Tokio a liberar reservas de emergencia y demostrando la volatilidad inherente a las materias primas agrícolas. Rabobank proyecta que las relaciones existencias-uso para el balance global del arroz seguirán ajustándose hasta 2033/34, lo que subraya la presión de costos persistente para los procesadores de jarabe que dependen del arroz en cáscara importado. Los jarabes de maíz sintéticos, derivados del maíz dentado estadounidense relativamente abundante, continúan siendo más baratos que el jarabe de arroz en términos de costo de sólidos entregados, una brecha que se amplía en los mercados emergentes con fletes inflados. La creciente frecuencia de eventos climáticos extremos amenaza los patrones de cultivo del arroz y la estabilidad del rendimiento en las principales regiones productoras. La capacidad de procesamiento limitada y los requisitos de equipos especializados crean barreras de entrada para los nuevos fabricantes en el segmento de jarabe de arroz. Las restricciones comerciales regionales y las políticas proteccionistas agravan aún más las incertidumbres de la cadena de suministro para los productores internacionales de jarabe de arroz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arroz: El Dominio del Arroz Integral Impulsa el Posicionamiento Premium

El jarabe de arroz integral representó el 61,72% del volumen de 2025 a medida que los panaderos y los formuladores de alimentos infantiles adoptaron su perfil de micronutrientes de la capa de salvado intacta. El alto contenido nutricional y la composición natural lo hacen especialmente atractivo para los consumidores conscientes de la salud que buscan alternativas de etiquetado limpio. Ese avance permite a los productores extender la vida útil en almacenamiento y avanzar hacia la paridad de costos con el arroz blanco mientras se preserva la neutralidad del sabor. El jarabe de arroz blanco sigue siendo un elemento básico en las líneas de confitería tradicionales debido a las cadenas de suministro maduras y los menores costos unitarios, pero queda rezagado en crecimiento porque los equipos de marketing priorizan la propuesta de "grano integral" de las variantes de arroz integral. La infraestructura de procesamiento establecida y las economías de escala continúan haciendo del jarabe de arroz blanco una opción económicamente viable para las aplicaciones tradicionales. Los cultivares pigmentados especiales como el arroz negro y el rojo están comenzando a impulsar lanzamientos en nichos muy específicos en geles deportivos y untables ricos en antioxidantes, aunque su participación acumulada en el mercado de jarabe de arroz es inferior al 2% en 2025. Estas variantes especiales tienen precios premium debido a la disponibilidad limitada y los requisitos de procesamiento especializados.

En el horizonte proyectado, la CAGR del 8,45% para el arroz integral refleja la alineación con el posicionamiento de bienestar en los mercados desarrollados y los logros de vida útil extendida en las panaderías emergentes de la ASEAN que adoptan acondicionadores de masa de etiquetado limpio. La creciente preferencia de los consumidores por ingredientes naturales ha acelerado la adopción del jarabe de arroz integral en aplicaciones alimentarias premium. Los productores están ampliando el origen de las materias primas hacia Vietnam y Tailandia, donde la cosecha mecanizada está reduciendo los recuentos de materias extrañas y la variabilidad de la humedad. La implementación de tecnologías de cosecha avanzadas ha mejorado significativamente la consistencia de la calidad y ha reducido los costos de procesamiento. Esta diversificación reduce la dependencia excesiva de los ciclos de cultivo japoneses y coreanos que históricamente dictaban los picos de precios al contado. La red de abastecimiento ampliada ha mejorado la resiliencia de la cadena de suministro y ha estabilizado los precios a lo largo del año.

Por Categoría: El Crecimiento Orgánico se Acelera a Pesar del Liderazgo Convencional

La corriente convencional aportó el 56,58% del volumen global de 2025, pero cedió participación incremental a los jarabes certificados como orgánicos que obtuvieron una CAGR proyectada del 7,08% tras la directiva de trazabilidad digital de marzo de 2024 del Departamento de Agricultura de los Estados Unidos (USDA), que fortaleció la integridad del etiquetado. El cambio hacia la certificación orgánica ha reformado la dinámica del mercado, particularmente en las regiones desarrolladas donde el cumplimiento normativo es estricto. La conciencia de los consumidores sobre la seguridad alimentaria y los productos de etiquetado limpio ha acelerado aún más esta transición. La migración hacia lo orgánico es particularmente evidente en los alimentos para bebés y los grupos de granola premium, donde los consumidores toleran aumentos de precio de 20-30 puntos básicos por las declaraciones de libre de pesticidas. La demanda de variantes orgánicas en estos segmentos premium continúa creciendo a medida que los fabricantes enfatizan el posicionamiento de salud y bienestar. Si bien el arroz orgánico se comercializa con primas de USD 110-135/tonelada sobre el arroz en cáscara cultivado convencionalmente, los procesadores aguas abajo recuperan el margen mediante la optimización de recetas, reduciendo la dosis en 2-3 g por 100 g debido a la mayor proporción de maltosa típica de los perfiles enzimáticos orgánicos.

Los procesadores globales están invirtiendo en fincas orgánicas verticalmente integradas en el Corredor Noreste de Tailandia que ofrecen doble cosecha de arroz y frijoles mungo, diluyendo así los costos fijos por hectárea y reduciendo la intensidad de carbono por tonelada. Estas inversiones demuestran el compromiso de la industria con la agricultura sostenible y la optimización de la cadena de suministro. La integración de sistemas de doble cosecha ha surgido como una estrategia clave para la gestión de costos y la sostenibilidad ambiental. La industria del jarabe de arroz también está pilotando registros de auditoría anclados en cadena de bloques que vinculan los identificadores de lotes de arroz en cáscara con los lotes de productos terminados, creando registros de procedencia digital que satisfacen el Reglamento de la UE (UE) 2023/1542 sobre cadenas de suministro libres de deforestación. La implementación de la tecnología de cadena de bloques ha mejorado la transparencia y la trazabilidad en toda la cadena de suministro. Esta transformación digital ha fortalecido la confianza de los consumidores y el cumplimiento normativo en el mercado.

Por Sabor: La Innovación de Valor Agregado Desafía el Dominio Tradicional

Las soluciones originales/sin sabor aún suministraron el 91,66% de la producción en 2025 porque su perfil de sabor neutro se integra en salsas, barras nutricionales y cafés listos para beber sin interferencia sensorial. La versatilidad de los jarabes de arroz sin sabor los convierte en una opción preferida para los fabricantes que buscan soluciones edulcorantes de etiquetado limpio. Su capacidad para mantener la estabilidad del producto en diversas aplicaciones los ha establecido como un ingrediente fundamental en el procesamiento de alimentos. Se proyecta que el segmento de jarabe de arroz con sabor de valor agregado crezca a una CAGR del 8,01% hasta 2031. Este crecimiento se atribuye a la creciente demanda de los consumidores de perfiles de sabor distintivos e infusiones botánicas naturales, incluidas macerados de jengibre, matcha y nibs de cacao. El creciente interés de los consumidores en experiencias de sabor únicas ha acelerado el desarrollo de variantes con infusión botánica. Los métodos de extracción natural garantizan la autenticidad del producto al tiempo que cumplen con los requisitos de etiquetado limpio. Los fabricantes extraen aceites esenciales mediante CO₂ supercrítico y los integran a tasas de dosificación inferiores al 0,2%, preservando así la certificación orgánica bajo la Lista Nacional 205.605.

Los comercializadores de jarabes con sabor enfatizan la narrativa de procedencia, como el jazmín de Yunnan o la canela de Sri Lanka, para justificar precios minoristas que pueden superar al jarabe de arroz convencional en un 60%. La estrategia de posicionamiento premium ha captado con éxito la atención de los consumidores conscientes de la calidad. El énfasis en el origen geográfico ha creado una nueva percepción de valor en el segmento de edulcorantes especiales. Los formuladores de jarabes especiales para panqueques, bases de kombucha y helados artesanales son los primeros en adoptarlos, aunque la escala sigue siendo modesta porque las pruebas de compatibilidad deben verificar que los compuestos de sabor no precipiten durante la pasteurización a alta temperatura. Durante el período de perspectiva, las asociaciones de co-creación con chocolateros artesanales y microcervecerías probablemente abrirán nuevos nichos de demanda para las variantes de valor agregado.

Por Aplicación: La Emergencia de la Fórmula Infantil Remodela la Dinámica del Crecimiento

La panadería y confitería dominó con una participación de valor de mercado del 37,86% en 2025, ya que las propiedades humectantes del jarabe de arroz mantienen estructuras de miga suave y extienden la vida útil a temperatura ambiente. Las capacidades de conservación natural del ingrediente lo hacen especialmente valioso para las panaderías artesanales que buscan soluciones de etiquetado limpio. Su capacidad para mejorar la textura al tiempo que proporciona una retención de humedad consistente lo ha hecho indispensable en la fabricación de confitería premium. Se proyecta que los fabricantes de fórmulas infantiles y alimentos para bebés alcancen una CAGR del 7,02% a medida que la Administración de Alimentos y Medicamentos (FDA) fortalece los requisitos de transparencia bajo 21 CFR 105.65, obligando a las marcas a listar fuentes de carbohidratos inequívocas. La implementación de estas regulaciones ha acelerado la adopción del jarabe de arroz como ingrediente de confianza en la nutrición infantil.

Las multinacionales de Asia-Pacífico están reformulando los snacks de destete tradicionales a base de maltodextrina utilizando jarabe de arroz de bajo equivalente de dextrosa para abordar el creciente escrutinio del comercio electrónico transfronterizo sobre el contenido de aditivos. Este cambio refleja una tendencia industrial más amplia hacia etiquetas más limpias e ingredientes naturales. Las aplicaciones secundarias en masticables nutracéuticos y vitaminas gomosas se están expandiendo a medida que los formuladores aprovechan la baja viscosidad del jarabe de arroz para lograr un alto rendimiento en depositadoras sin glicerol añadido. La versatilidad del jarabe de arroz lo ha convertido en una opción atractiva para los fabricantes que buscan optimizar la eficiencia de producción. Los productores de excipientes farmacéuticos están evaluando el jarabe de arroz como aglutinante hipoalergénico para películas de disolución oral. La creciente demanda de medicamentos libres de alérgenos ha posicionado al jarabe de arroz como una alternativa viable en las formulaciones farmacéuticas.

Análisis Geográfico

Europa mantuvo un liderazgo de ingresos del 34,12% en 2025 en virtud de las aprobaciones conservadoras de aditivos y el gasto de USD 54 mil millones de la región en alimentos envasados orgánicos, consolidando una base leal para los edulcorantes de origen vegetal. El proceso de evaluación de riesgos por capas de la Autoridad Europea de Seguridad Alimentaria (EFSA) a menudo abarca seis años, por lo que los edulcorantes naturales establecidos como el jarabe de arroz disfrutan de una ventaja competitiva mientras los rivales sintéticos esperan la revisión de sus expedientes. Alemania, Francia y el Reino Unido importaron colectivamente 149.000 toneladas métricas de glucosa derivada del arroz bajo HS 1702.30 en 2024, lo que refleja una demanda sólida en los centros de panadería agrupados alrededor de Hamburgo, París y Mánchester. Los chocolateros europeos de marca propia de tamaño mediano están instalando líneas de cocedores al vacío optimizadas para el jarabe de arroz, citando reducciones de 3 puntos en la humedad frente al jarabe de maíz para el mismo nivel de Brix, lo que permite curvas de templado más limpias.

América del Norte registró la expansión más rápida, con el mercado de jarabe de arroz proyectado para registrar una CAGR del 8,21% hasta 2031. La Administración de Alimentos y Medicamentos (FDA) planea eliminar gradualmente los colorantes artificiales de base petroquímica para 2026, y la revisión de la agencia sobre las autoafirmaciones de Reconocimiento General como Seguro (GRAS) está orientando a los formuladores hacia edulcorantes botánicos probados. Las importaciones de arroz de los EE. UU. alcanzaron un récord de 47,0 millones de quintales en 2025, lo que indica una adopción más amplia de los tipos jazmín y basmati favorecidos en las conversiones de jarabe premium. Los principales proveedores de ingredientes como ADM y Cargill están reconvirtiendo los tanques de molienda húmeda de maíz del Medio Oeste para la enzimólisis de sustratos de arroz, reduciendo los kilómetros de transporte y disminuyendo las huellas de CO₂.

Asia-Pacífico presenta un potencial latente dado el abundante suministro de arroz en cáscara, pero aún representa menos del 18% de la facturación global porque los sistemas de garantía de calidad son desiguales. La Oficina de Economía Agrícola de Tailandia proyecta un repunte del 5% en la producción de arroz en cáscara 2025/26 a medida que El Niño retrocede, ofreciendo a los procesadores la oportunidad de asegurar materias primas a precios competitivos siempre que inviertan en infraestructura de secado poscosecha. Las panaderías sudamericanas, lideradas por Brasil, están explorando el jarabe de arroz como humectante para bizcochos sin huevo para evitar los volátiles precios del huevo con cáscara, mientras que la demanda en Oriente Medio y África se concentra entre los confiteros con sede en Dubái que abastecen el comercio minorista de viajes. En las regiones emergentes, la adopción dependerá de la asistencia técnica que equipe a las plantas de alimentos pequeñas y medianas para gestionar corrientes de jarabe de mayor viscosidad sin obstruir las bombas heredadas.

Panorama Competitivo

El mercado de jarabe de arroz se encuentra en un nivel de concentración moderado. Los grandes grupos agroalimentarios globales como Archer-Daniels-Midland Company, Austrade Inc., Wuhu Deli Foods Co., Ltd. y Gulshan Polyols Ltd., entre otros, controlan redes de origen ventajosas y experiencia enzimática, lo que les permite competir en precio con los independientes regionales en términos de costo de sólidos entregados. Las estrategias de integración vertical incluyen la agricultura contractual directa de arroz en cáscara y el desarrollo interno de amilasa maltogénica, lo que otorga a los líderes agilidad en los precios durante los picos de materias primas.

Los especialistas de nivel medio, como California Natural Products, Lundberg Family Farms y Nature's Crops, se concentran en derivados certificados como orgánicos o de grano integral que obtienen primas en los nichos de nutrición infantil y granola cetogénica. Muchos carecen de la escala para absorber los volátiles fletes o las fluctuaciones cambiarias, por lo que cubren su exposición mediante el abastecimiento de múltiples orígenes desde Arkansas, Pakistán y Camboya.

La diferenciación tecnológica se está acelerando. Los procesadores japoneses están implementando túneles de irradiación por haz de electrones que desactivan la lipasa residual sin elevar los compuestos de Maillard, mejorando la estabilidad del sabor en el jarabe de arroz integral destinado al café listo para beber. Los proveedores de equipos chinos están presentando evaporadores de vacío continuo capaces de alcanzar 83° Brix a 40 °C, minimizando el pardeamiento hidrolítico y preservando el color claro exigido por los formuladores de bebidas. Estratégicamente, los actores establecidos están adquiriendo microempresas emergentes con propiedad intelectual en jarabes con infusión de sabor para asegurar el acceso temprano a técnicas de maceración propietarias.

Líderes de la Industria del Jarabe de Arroz

Archer-Daniels-Midland Company

Austrade Inc.

Wuhu Deli Foods Co., Ltd.

Gulshan Polyols Ltd.

Pioneer Industries Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2023: La subsidiaria de LT Foods, Nature Bio Foods, ha establecido una instalación de procesamiento de arroz orgánico en Uganda, su primera planta en África. La instalación permite el abastecimiento directo de agricultores de África Oriental, mejorando la trazabilidad de la cadena de suministro y apoyando a las comunidades agrícolas locales. La planta procesa y exporta arroz orgánico a los mercados europeos y estadounidenses, apoyando la expansión de la cartera de productos orgánicos de LT Foods.

- Octubre de 2022: Austrade Inc. lanzó edulcorantes de arroz orgánico para satisfacer la demanda de soluciones edulcorantes de etiquetado limpio, no transgénicas y aptas para personas con alergias. La nueva línea de productos de la empresa incluye jarabe de arroz integral orgánico, jarabe de arroz clarificado y jarabe de arroz de alta maltosa para su uso en snacks, bebidas, productos de panadería y productos nutricionales. Los edulcorantes de arroz mejoran la textura y la retención de humedad al tiempo que proporcionan un sabor suave y neutro.

- Septiembre de 2021: Nature Bio Foods BV, subsidiaria de LT Foods, ha inaugurado una planta de procesamiento de alimentos orgánicos en Róterdam, Países Bajos. La instalación procesa arroz orgánico, productos a base de arroz incluidos jarabes, y otros alimentos mediante operaciones de limpieza, clasificación y envasado. La planta fortalece la presencia de la empresa en el mercado europeo y las capacidades de la cadena de suministro al proporcionar productos orgánicos trazables cerca de las ubicaciones de los clientes.

Alcance del Informe Global del Mercado de Jarabe de Arroz

El jarabe de arroz se elabora fermentando el arroz y sometiéndolo a enzimas naturales, que convierten el almidón presente en el arroz en azúcar. El líquido producido mediante este procedimiento se calienta y se convierte en jarabe.

El alcance del mercado está segmentado por tipo de arroz, origen, aplicación y geografía. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (en millones de USD).

| Arroz Integral |

| Arroz Blanco |

| Otros |

| Convencional |

| Orgánico |

| Original/Sin Sabor |

| Jarabes con Sabor de Valor Agregado |

| Panadería y Confitería |

| Bebidas |

| Productos Lácteos y Postres |

| Fórmula Infantil y Alimentos para Bebés |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Arroz | Arroz Integral | |

| Arroz Blanco | ||

| Otros | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Sabor | Original/Sin Sabor | |

| Jarabes con Sabor de Valor Agregado | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Productos Lácteos y Postres | ||

| Fórmula Infantil y Alimentos para Bebés | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jarabe de arroz?

El mercado global de jarabe de arroz está valorado en USD 2,16 mil millones en 2026 y se proyecta que alcance USD 2,93 mil millones en 2031, lo que refleja una CAGR del 6,29%.

¿Qué región lidera el mercado de jarabe de arroz?

Europa tiene la mayor participación regional con el 34,12% en 2025, impulsada por estrictas regulaciones de aditivos y un alto consumo de alimentos orgánicos.

¿Por qué el jarabe de arroz integral está ganando participación?

El jarabe de arroz integral retiene los micronutrientes del salvado y los antioxidantes, lo que permite un posicionamiento premium y respalda una CAGR esperada del 8,45% hasta 2031.

¿Qué impulsa el crecimiento del jarabe de arroz orgánico?

La norma de Fortalecimiento de la Aplicación Orgánica del USDA mejora la transparencia de la cadena de suministro, aumentando la confianza de los consumidores e impulsando una CAGR del 7,08% para las variantes orgánicas.

¿Qué tecnologías de producción están mejorando la eficiencia de costos?

La estabilización del salvado por plasma frío y la evaporación continua al vacío a baja temperatura reducen la degradación enzimática y el consumo de energía, recortando los costos unitarios para los procesadores.

Última actualización de la página el: