Tamaño y Participación del Mercado de Acero Plano al Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 700.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 929.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Plano al Carbono por Mordor Intelligence

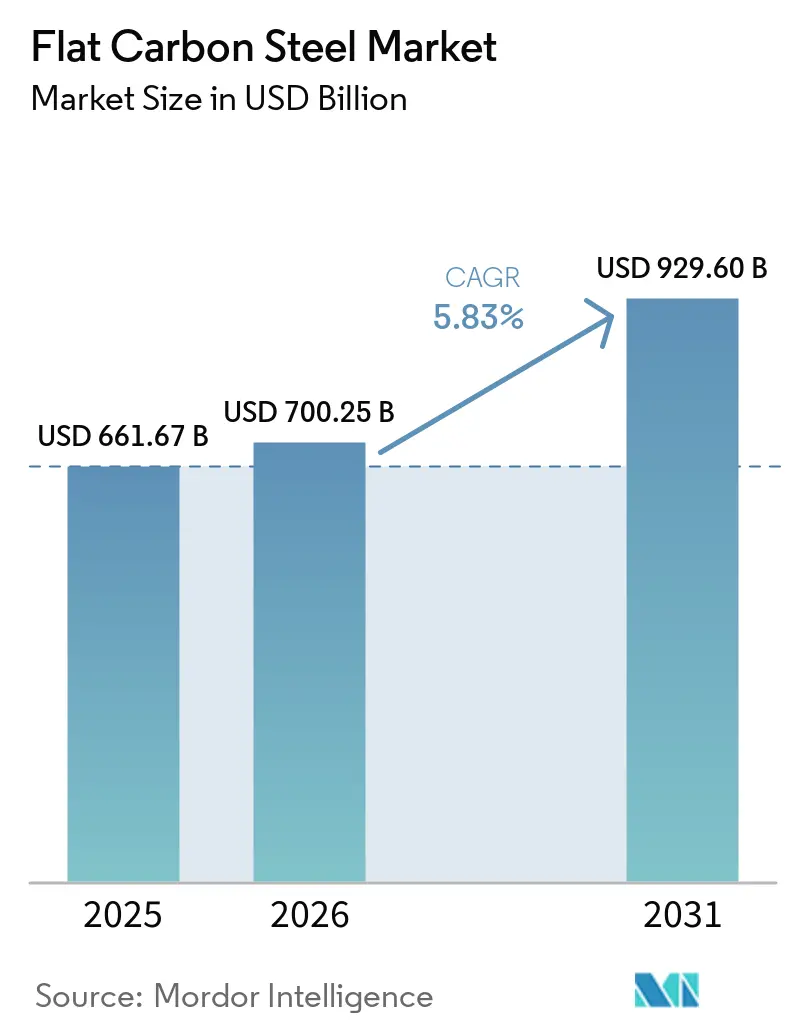

Se proyecta que el tamaño del Mercado de Acero Plano al Carbono sea de 661,67 mil millones de USD en 2025, 700,25 mil millones de USD en 2026, y alcance los 929,60 mil millones de USD en 2031, creciendo a una CAGR del 5,83% de 2026 a 2031. La transición hacia productos planos de bajo carbono con valor agregado está avanzando debido a factores como la electrificación automotriz, la construcción de torres eólicas marinas y la implementación de regulaciones de ajuste en frontera de carbono, que están influyendo en los patrones de demanda. La región de Asia-Pacífico está experimentando crecimiento, mientras que América del Norte y Europa se centran en inversiones en hornos de arco eléctrico basados en chatarra. Mientras tanto, la política de intercambio de capacidad de China está alentando a las acerías a actualizar su producción hacia bobinas premium. Los mercados de materias primas ajustados y el aumento de las tarifas de carbono están impulsando un cambio gradual de los altos hornos hacia los hornos de arco eléctrico (EAF) y las tecnologías de hierro de reducción directa basado en hidrógeno (hidrógeno-DRI). Además, la adopción de talleres de laminación de gemelos digitales y modelos de convertidores está reduciendo los residuos a menos del 1% y mejorando el rendimiento, lo que permite a las acerías producir calibres más delgados para electrodomésticos y estampaciones de vehículos eléctricos (EV).

Conclusiones Clave del Informe

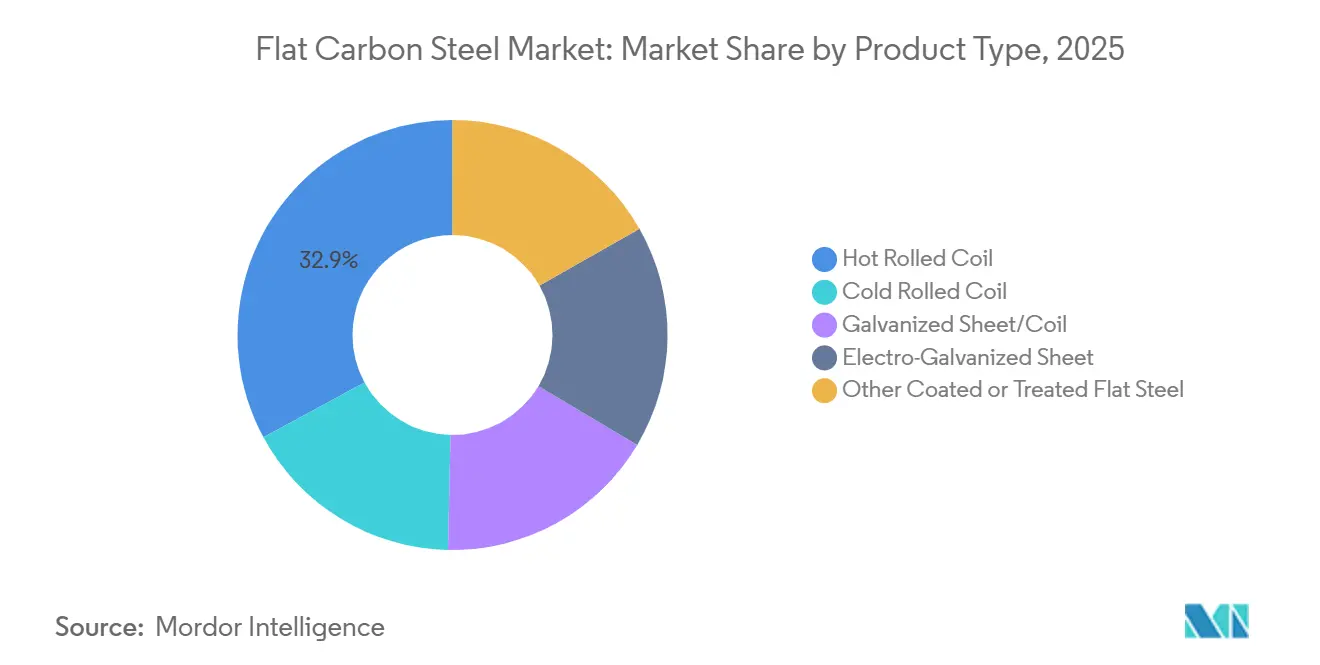

- Por tipo de producto, la bobina laminada en caliente lideró con el 32,89% de la participación del mercado de acero plano al carbono en 2025, mientras que la chapa o bobina galvanizada registró la perspectiva de CAGR más alta del 6,47% hasta 2031.

- Por espesor, el calibre medio (2-10 mm) representó el 41,92% del tamaño del mercado de acero plano al carbono en 2025, mientras que se proyecta que el calibre ligero (menos de 2 mm) avance a una CAGR del 6,62% hasta 2031.

- Por ruta de producción, el horno de oxígeno básico representó el 75,21% del tamaño del mercado de acero plano al carbono en 2025; se espera que el hidrógeno-DRI + EAF se expanda a una CAGR del 6,37% hasta 2031.

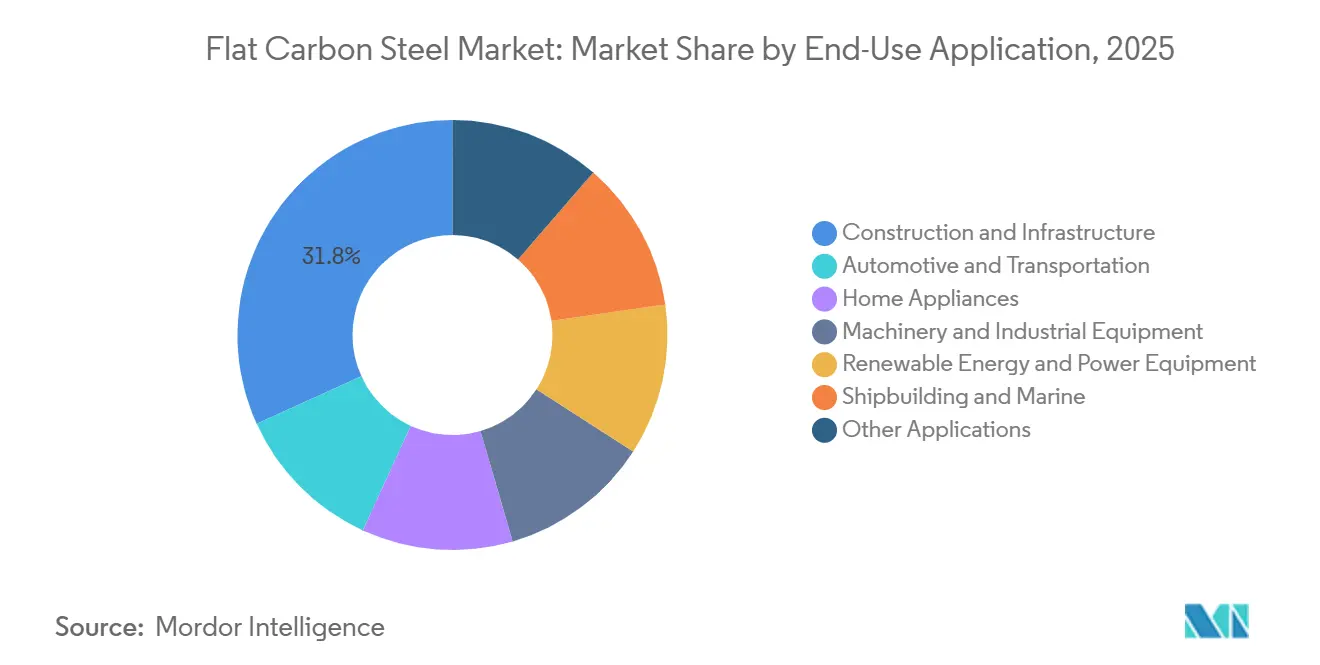

- Por aplicación de uso final, la construcción e infraestructura representó el 31,78% de la participación del mercado de acero plano al carbono en 2025, pero la energía renovable y los equipos de generación eléctrica es la aplicación de uso final de más rápido crecimiento con una CAGR del 6,25% hasta 2031.

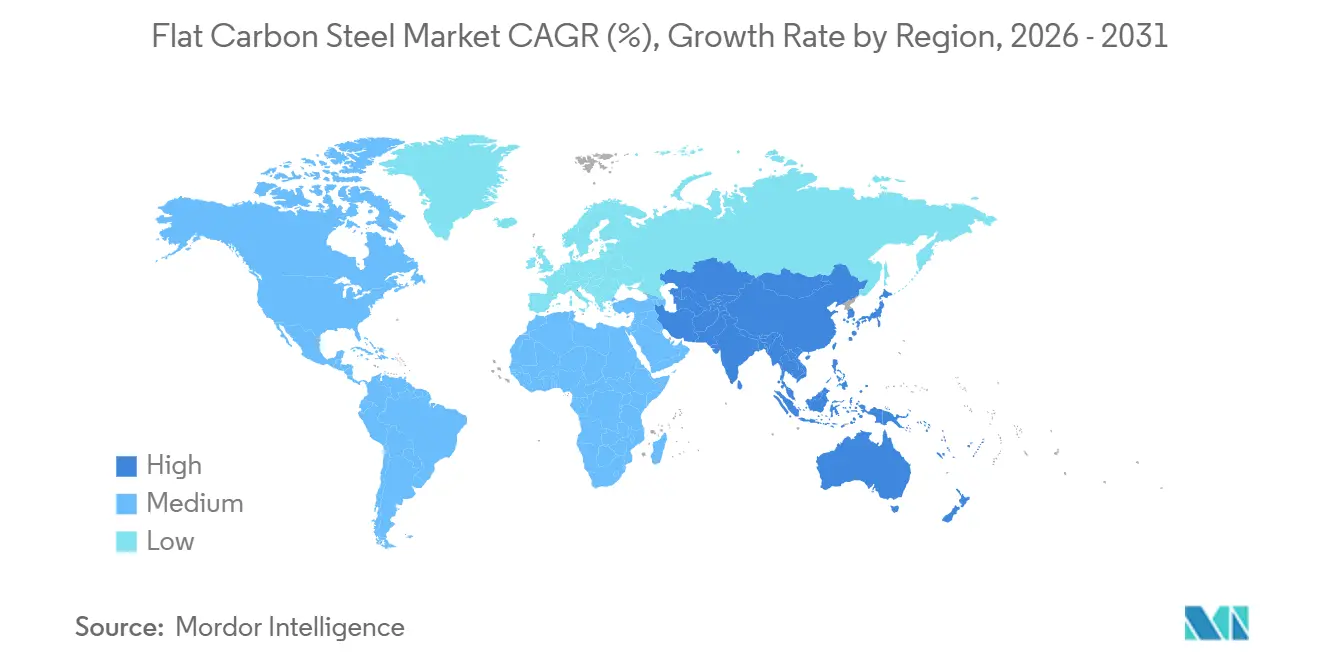

- Por geografía, Asia-Pacífico contribuyó con el 44,37% de los ingresos de 2025 y se prevé que registre una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Acero Plano al Carbono*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente en automoción y construcción naval | +1.2% | Global, núcleo de Asia-Pacífico (China, Corea del Sur, Japón) | Mediano plazo (2-4 años) |

| Expansión global de infraestructura y electrodomésticos | +1.5% | Asia-Pacífico (India, ASEAN), América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Grados de alta resistencia rentables en construcción | +0.8% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Construcción de torres eólicas marinas (placa de calibre pesado) | +0.9% | Europa (Reino Unido, países nórdicos), Asia-Pacífico (Taiwán, Japón), América del Norte (Costa Este de EE. UU.) | Largo plazo (≥ 4 años) |

| Objetivos de Alcance 3 de los fabricantes de equipos originales que impulsan el 'acero plano verde' | +1.0% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del rendimiento mediante gemelos digitales (reducción de chatarra) | +0.5% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente en Automoción y Construcción Naval

La electrificación automotriz mantiene el contenido de acero en aproximadamente 1.200 kilogramos por vehículo, incluidos hasta 100 kilogramos de acero eléctrico, lo que sostiene la demanda de bobina laminada en frío a pesar de una meseta en la producción unitaria. Los astilleros asiáticos enfrentan acumulaciones de pedidos de tres años para transportadores de gas natural licuado (GNL), que requieren grados de placa de alta tenacidad y revestimientos premium, lo que respalda los precios del acero para construcción naval[1]Min Joo Kang y Rico Luman, "El Renacimiento de la Construcción Naval en Asia," ingwb.com. En 2024, India añadió 65 millones de electrodomésticos de línea blanca, aumentando los volúmenes de bobina galvanizada, aunque los calibres más delgados redujeron el uso de acero por unidad. El enfoque de China en mejorar la calidad de la chatarra tras el Convenio Internacional de Hong Kong para el Reciclaje Seguro y Ambientalmente Racional de los Buques está elevando los costos de alimentación para las acerías de horno de arco eléctrico (EAF) que abastecen a los estampadores automotrices. El programa Hyper-Gap Vision 2040 de Corea del Sur está impulsando la demanda de placa avanzada para transportadores de dióxido de carbono licuado (CO₂) y buques de doble combustible.

Expansión Global de Infraestructura y Electrodomésticos

Los inicios de construcción en EE. UU. alcanzaron un valor anualizado de 1,24 billones de USD en enero de 2026, con casi 20.000 millones de USD atribuidos a solo tres megaproyectos, lo que introduce volatilidad en el mercado de acero plano al carbono. La cartera de proyectos de infraestructura de India por valor de INR 1.110 millones (11,82 millones de USD) respalda una demanda proyectada de 252 millones de toneladas de acero terminado para el año fiscal (AF) 2034. El programa de desarrollo de 3,1 billones de USD de la Asociación de Naciones del Sudeste Asiático (ASEAN) está impulsando los flujos regionales de bobinas bajo la Asociación Económica Integral Regional (RCEP) al tiempo que reduce la dependencia de las importaciones chinas. Los envíos de calefacción, ventilación y aire acondicionado (HVAC) disminuyeron un 20% en 2025 a 7,7 millones de unidades, lo que impactó negativamente los volúmenes de chapa para gabinetes y conductos. En Oriente Medio, la demanda se mantiene estable en aproximadamente 50 millones de toneladas, impulsada por proyectos como NEOM y Visión 2030, que generan consumo de placa pesada y vigas estructurales.

Construcción de Torres Eólicas Marinas

Las cimentaciones de torres para energía eólica marina requieren una placa de 50-100 milímetros a 120-180 toneladas por megavatio, lo que crea una demanda significativa para las acerías de calibre pesado. El objetivo de 15 gigavatios (GW) de Taiwán requiere 1,7 millones de toneladas de placa para 2035, mientras que el Reino Unido necesitará hasta 25 millones de toneladas para 2050. Estados Unidos planea una capacidad de 70 GW, que demandará 22 millones de toneladas en 20 años, aunque los retrasos en los permisos están trasladando algunos pedidos a Europa y Asia. La calificación de proveedores bajo las normas de Det Norske Veritas (DNV) y la Organización Internacional de Normalización (ISO) reduce el grupo de proveedores, respaldando primas de precio que mejoran los márgenes de ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) sobre la bobina de productos básicos. Una sola cimentación de turbina de 15 megavatios (MW) puede requerir entre 1.800 y 2.700 toneladas de placa, lo que fomenta acuerdos marco a largo plazo.

Objetivos de Alcance 3 de los Fabricantes de Equipos Originales que Impulsan el Acero Plano Verde

Los fabricantes de automóviles como BMW, Volvo y Nissan están incorporando cláusulas de acero de bajo carbono en los contratos de aprovisionamiento, pagando primas del 10-20% por acero basado en hidrógeno. El piloto de Luleå de SSAB está escalando la producción comercial utilizando hidrógeno renovable para lograr emisiones casi nulas, respaldado por la energía hidroeléctrica nórdica. Thyssenkrupp está probando una inyección de hidrógeno del 70% y apunta a costos de hidrógeno verde por debajo de 2 USD por kilogramo para lograr la paridad de costos con los altos hornos tradicionales. El Mecanismo de Ajuste en Frontera de Carbono (CBAM) de la Unión Europea (UE), vigente desde enero de 2026, se espera que aumente el costo de desembarque de las importaciones de alto carbono hasta en un 15%. Los fabricantes de automóviles de América del Norte se están alineando con las normas de divulgación climática de la Comisión de Bolsa y Valores (SEC), que requieren el seguimiento de las emisiones de Alcance 3 a nivel de acería para asegurar financiamiento.

Análisis del Impacto de las Restricciones del Mercado de Acero Plano al Carbono*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del mineral de hierro y el carbón de coque | -0.7% | Global, agudo en regiones dependientes de importaciones (Europa, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de emisiones de carbono | -0.5% | Europa (CBAM), América del Norte (mandatos a nivel estatal), mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Exceso de capacidad global persistente | -0.9% | Global, concentrado en China y la CEI | Largo plazo (≥ 4 años) |

| Escasez de chatarra de primera calidad para la descarbonización de los EAF | -0.4% | América del Norte, Europa y mercados selectos de Asia-Pacífico están expandiendo la capacidad de EAF | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Mineral de Hierro y el Carbón de Coque

Se proyecta que las exportaciones de carbón metalúrgico de EE. UU. aumenten a 53,4 millones de toneladas cortas para 2026, lo que afectará los suministros globales de coque y aumentará los costos de los hornos[2]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo 2026," eia.gov. Las interrupciones en las operaciones mineras brasileñas y los retrasos portuarios en Australia han causado fluctuaciones mensuales significativas en los precios del mineral de hierro, lo que impacta el capital de trabajo de las acerías. Los precios al contado del carbón de coque aumentaron tras las interrupciones del transporte marítimo en Oriente Medio, lo que amplió aún más la diferencia de costos entre las rutas de producción de alto horno (BF) y horno de arco eléctrico (EAF). Además, los productores de alto horno enfrentan crecientes tarifas de carbono, mientras que las acerías de EAF lidian con aumentos en los precios de la chatarra, con el busheling alcanzando los 422,50 USD por tonelada bruta. Los mayores aranceles de diésel y energía también han incrementado los costos de flete y fusión, reduciendo los márgenes de beneficio en toda la industria del acero plano al carbono.

Exceso de Capacidad Global Persistente

A pesar de que China redujo la producción de acero bruto a 960,81 millones de toneladas para 2025, la capacidad latente continúa superando la demanda interna en 50-100 millones de toneladas. Para abordar esto, las acerías están trasladando la producción de barras de refuerzo a bobina laminada en caliente y apuntando a mercados de exportación a precios un 30% más bajos que los puntos de referencia occidentales, lo que impacta el mercado de acero plano al carbono. Los aranceles de la Sección 122 al 10% en Estados Unidos y las restricciones de cuotas en la Unión Europea han fragmentado los flujos comerciales, creando diferencias de precios regionales de 200-300 USD por tonelada. Los desafíos políticos han ralentizado el cierre del exceso de capacidad, lo que lleva a las acerías a centrarse en revestimientos de valor agregado para evitar las presiones de precios de los productos básicos. El exceso de capacidad persistente mantiene las fluctuaciones de precios al contado y desalienta las nuevas inversiones en altos hornos en nuevas instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Acero Plano al Carbono

Por Tipo de Producto:

La Bobina Galvanizada Aumenta por las Normas de AnticorrosiónSe proyecta que la chapa y bobina galvanizada crezca a una tasa del 6,47% para 2031. La bobina laminada en caliente representó el 32,89% de la participación del mercado de acero plano al carbono en 2025, respaldada por la demanda de vigas estructurales, placas para buques y paneles automotrices. Se espera que el tamaño del mercado de productos galvanizados se expanda junto con la recuperación de la construcción naval en Asia y la creciente industria de electrodomésticos de India. La bobina laminada en frío, si bien es esencial para las estampaciones automotrices, enfrenta desafíos de sustitución debido a las alternativas de reducción de calibre. La chapa electrogalvanizada mantiene un nicho pequeño pero estable en los paneles exteriores automotrices. Otros productos de acero plano revestido se benefician del crecimiento en el envasado de alimentos y las iniciativas de techos solares.

Las acerías con líneas de galvanizado y recocido continuo propias tienen una ventaja competitiva a medida que los clientes priorizan los pesos de revestimiento certificados. La suficiente capacidad de placa de China permite a los astilleros exigir estándares más altos, creando desafíos para los nuevos participantes del mercado. ArcelorMittal ha invertido 500 millones de EUR (585,5 millones de USD) en una línea de acero eléctrico en Francia para abastecer motores de vehículos eléctricos (EV) y diversificarse en grados de silicio. Las placas premium para buques alcanzan precios más altos debido a los requisitos de contención de gas natural licuado (GNL) y propiedades criogénicas. Los fabricantes de electrodomésticos pagan una prima por tolerancias de espesor más estrictas, que las acerías con gemelos digitales pueden producir de manera confiable.

Por Espesor:

El Calibre Ligero Lidera los Electrodomésticos de Alta Eficiencia EnergéticaSe espera que la bobina de calibre ligero de menos de 2 milímetros (mm) crezca un 6,62%, impulsada por la adopción de paneles de 0,4-0,6 mm en refrigeradores y lavadoras sin comprometer la rigidez. El acero de calibre medio mantuvo una participación del 41,92% del mercado de acero plano al carbono en 2025, debido a su versatilidad en vigas, chasis automotrices y monopilotes marinos. El mercado se beneficia de los modelos de laminación digital que reducen las variaciones de calibre a menos del 0,5%, lo que permite a los fabricantes de equipos originales (OEM) de electrodomésticos abastecerse de anchos de nicho a nivel nacional. Las tiras ultradelgadas de menos de 0,8 mm respaldan aplicaciones en envasado y laminaciones para vehículos eléctricos.

Las placas pesadas de más de 10 mm son esenciales para las torres eólicas y la construcción naval, pero siguen siendo limitadas en capacidad, lo que otorga poder de fijación de precios a las acerías calificadas. Los proyectos de servicios públicos en EE. UU. están impulsando la demanda de calibre medio, mientras que la vivienda multifamiliar respalda el acero de calibre ligero para montantes. Aunque el exceso de capacidad chino presiona los márgenes del calibre medio, las mejoras de calidad están abriendo oportunidades de exportación. Los datos indican que los electrodomésticos producidos en Asia requieren menos kilogramos de acero por unidad, pero el aumento de los volúmenes de producción compensa las reducciones de material, lo que sostiene el crecimiento del tonelaje.

Por Ruta de Producción:

La Inversión en Hidrógeno-DRI se AceleraLos hornos de arco eléctrico (EAF) están captando una participación creciente de la producción a medida que las acerías se centran en reducir las emisiones y asegurar contratos con prima verde. Los hornos de oxígeno básico retuvieron una participación del 75,21% en 2025, lo que refleja una modernización más lenta entre las acerías más antiguas. Se proyecta que el hidrógeno-DRI combinado con EAF crezca a un 6,37% hasta 2031, impulsado por las penalizaciones del Mecanismo de Ajuste en Frontera de Carbono (CBAM) de la Unión Europea (UE) y los requisitos de emisiones de Alcance 3 de los fabricantes de equipos originales. El mercado de acero plano al carbono se está volviendo más resiliente a medida que las acerías diversifican las materias primas, mezclando chatarra con pellets de DRI.

El EAF de Dunkerque de ArcelorMittal por valor de 1.300 millones de EUR (1.520 millones de USD) operará con electricidad de bajo carbono, logrando emisiones de 0,6 toneladas de dióxido de carbono (CO₂) por tonelada de acero, lo que demuestra que las plantas a gran escala pueden cumplir con los umbrales del CBAM. En EE. UU., proyectos por valor de 6.000 millones de USD apuntan a los centros de gas de la Costa del Golfo para el suministro de DRI. La escasez de chatarra ha elevado los precios del busheling por encima de los 420 USD por tonelada bruta, lo que fomenta las importaciones de reducción directa desde Oriente Medio. India ha establecido un objetivo de capacidad a largo plazo de 500 millones de toneladas, respaldado por financiamiento combinado para proyectos de hornos verdes.

Por Aplicación de Uso Final:

Las Energías Renovables Superan los Gráficos de CrecimientoSe proyecta que el mercado de energía renovable y equipos de generación eléctrica crezca a una tasa del 6,25% anual, impulsado por la demanda de componentes eólicos marinos, marcos solares y hardware de red, que dominan el consumo de placa pesada. Se espera que la construcción e infraestructura represente una participación del 31,78% en 2025. La producción automotriz se mantiene estable; sin embargo, las bobinas delgadas de alta resistencia están ganando participación de mercado a medida que los fabricantes de vehículos eléctricos (EV) priorizan los materiales ligeros. En 2024, se espera que el segmento de electrodomésticos produzca 820 millones de línea blanca, con bobinas galvanizadas y prepintadas representando el 70-80% del acero utilizado.

El segmento de maquinaria está estrechamente vinculado a los gastos de capital industrial y las actualizaciones en el sector energético. En Asia, la construcción naval continúa demandando placas de grado premium a pesar de la intensa competencia entre los astilleros. La industria del envasado depende de bobinas sin estaño y aluminizadas que cumplen con las regulaciones de seguridad alimentaria. Como resultado, el mercado de acero plano al carbono está desplazando su enfoque hacia grados especializados en lugar de toneladas brutas.

Análisis Geográfico

Mercado de Acero Plano al Carbono en APAC

Asia-Pacífico representó el 44,37% del mercado de acero plano al carbono en 2025 y se proyecta que crecerá a una tasa del 6,72% hasta 2031. Este crecimiento está respaldado por el plan de infraestructura de India de INR 1.110 millones (USD 11,82 millones) y la expansión de la manufactura en los países de la ASEAN, lo que sostiene la demanda de bobinas de acero. La regla de intercambio de capacidad 1,5:1 de China redujo la producción de acero crudo a 960,81 millones de toneladas; sin embargo, el país sigue siendo el proveedor de menor costo, estabilizando los precios regionales. El consumo de acero per cápita de India se sitúa en 93 kg, significativamente por debajo del promedio global de 219 kg, lo que indica un potencial de crecimiento sustancial para el mercado de acero plano al carbono. Mientras tanto, Japón y Corea del Sur se están enfocando en productos de alto valor, como planchas para buques y acero eléctrico para automoción, respaldados por fondos de innovación con apoyo gubernamental.

Mercado de Acero Plano al Carbono en América del Norte

América del Norte hace énfasis en los esfuerzos de descarbonización y relocalización productiva. La adquisición de U.S. Steel por parte de Nippon Steel por USD 14.900 millones incluye un plan de capital adicional de USD 11.000 millones destinado a modernizar los trenes de laminación en caliente y aumentar la capacidad de hierro de reducción directa. Los inicios de construcción alcanzaron un valor anualizado de USD 1,24 billones en enero de 2026, aunque el crecimiento depende de megaproyectos esporádicos. Los aranceles de la Sección 122 han incrementado las tasas de utilización al 79,1%, pero también elevan los costos para los fabricantes intermedios. Canadá y México se benefician de las operaciones de ensamblaje de vehículos en proximidad geográfica, pero siguen siendo vulnerables a los cambios en las políticas de Estados Unidos.

Mercado de Acero Plano al Carbono en Europa, América del Sur, Oriente Medio y la CEI

Europa está navegando entre las regulaciones de carbono y los altos costos energéticos. El horno de arco eléctrico de ArcelorMittal en Dunkerque y la línea de acero eléctrico de Mardyck destacan la transición hacia la producción de acero de baja emisión de carbono basada en chatarra. Se espera que la demanda de acero en la UE y el Reino Unido se recupere un 3,2% en 2026, impulsada por proyectos de energía eólica marina que requieren hasta 25 millones de toneladas de planchas de acero. Alemania y Francia están invirtiendo en la modernización de redes eléctricas y en las cadenas de valor de los vehículos eléctricos. Mientras tanto, el suministro de acero de la CEI está siendo redirigido hacia Asia debido a las sanciones. El crecimiento de América del Sur está vinculado a las exportaciones de mineral de hierro de Brasil y a las actividades de construcción locales. En Oriente Medio, los esfuerzos por lograr la autosuficiencia son evidentes, con Emirates Steel Arkan aumentando su capacidad a 5,5 millones de toneladas. Los molinos del Golfo se están posicionando para exportar planchas de acero con prima verde a Europa, beneficiándose de las medidas de alivio del CBAM.

Panorama Competitivo

El mercado de acero plano al carbono está fragmentado. La adquisición de U.S. Steel por parte de Nippon Steel asegura el acceso a grados automotrices premium y placa para tuberías, con 48 especialistas desplegados para implementar métodos japoneses de control de procesos, con el objetivo de aumentar el EBITDA en 3.000 millones de USD. ArcelorMittal se ha comprometido con 1.800 millones de EUR (2.100 millones de USD) para sus instalaciones de Dunkerque y Mardyck, combinando esfuerzos de descarbonización con la expansión de la producción de acero eléctrico para apoyar la fabricación de motores de vehículos eléctricos. La adopción de gemelos digitales proporciona a los primeros adoptantes una ventaja competitiva al reducir la desviación de calibre y las tasas de chatarra a menos del 1%.

Las oportunidades de crecimiento se concentran en áreas como la placa pesada certificada por DNV para torres eólicas, los productos planos verdes con intensidad de carbono verificada de 0,6 toneladas de CO₂ o menos, y la bobina prepintada para electrodomésticos de alta eficiencia energética. Las acerías de Oriente Medio utilizan gas natural de bajo costo para la producción de hierro de reducción directa (DRI) y energía renovable para exportar a Europa bajo créditos del CBAM. JSW y JFE han lanzado una empresa conjunta de 4,5 millones de toneladas en Odisha y planean duplicar la capacidad, lo que destaca la creciente influencia de India en el mercado. Sin embargo, la escasez de chatarra limita la expansión de los hornos de arco eléctrico (EAF), lo que lleva a las acerías integradas con instalaciones propias de DRI a asegurar insumos metálicos.

Los fabricantes regionales de placas están mejorando sus capacidades en la producción de monopilotes para satisfacer la demanda de energía eólica marina. Los centros de servicio se están consolidando para lograr escala, como lo demuestra la adquisición de Kloeckner Metals por parte de Worthington Steel por 2.400 millones de USD, que amplía las capacidades de corte y pintura. La diferenciación competitiva ahora depende de la baja intensidad de carbono, las capacidades de procesamiento y el aseguramiento de calidad digital, más que del volumen de producción por sí solo.

Líderes de la Industria del Acero Plano al Carbono

POSCO

China BaoWu Steel Group Corp. Ltd.

ARCELORMITTAL

NIPPON STEEL CORPORATION

JFE Steel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Acero Plano al Carbono Incluidas en este Informe

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

Desarrollos Recientes de la Industria en el Mercado de Acero Plano al Carbono

- Enero de 2026: Worthington Steel adquirió Kloeckner Metals Corporation por 2.400 millones de USD para ampliar sus capacidades de procesamiento en América del Norte. Se espera que esta adquisición fortalezca la posición de Worthington Steel en el mercado de acero plano al carbono al aumentar su capacidad para procesar y distribuir productos de acero plano al carbono de manera eficiente en toda la región.

- Diciembre de 2025: JFE Steel Corporation y JSW Steel Limited formaron una empresa conjunta al 50:50 en Odisha con una capacidad de producción inicial de 4,5 millones de toneladas de acero plano al carbono. La empresa planea expandir esta capacidad a 10 millones de toneladas para atender la creciente demanda de los sectores automotriz y de infraestructura.

Alcance del Informe Global del Mercado de Acero Plano al Carbono

El acero plano al carbono es una aleación metálica compuesta principalmente de hierro y carbono, comúnmente formada en chapas, placas o tiras. Reconocido por su resistencia y eficiencia de costos, se utiliza ampliamente en las industrias de la construcción, la automoción y la maquinaria. Generalmente se clasifica según el contenido de carbono en categorías baja, media o alta.

El mercado de acero plano al carbono está segmentado por tipo de producto, espesor, ruta de producción, aplicación de uso final y geografía. Por tipo de producto, el mercado está segmentado en bobina laminada en caliente, bobina laminada en frío, chapa/bobina galvanizada, chapa electrogalvanizada y otro acero plano revestido o tratado. Por espesor, el mercado está segmentado en ultradelgado (menos de 0,8 mm), calibre ligero (menos de 2 mm), calibre medio (2-10 mm) y calibre pesado (mayor de 10 mm). Por ruta de producción, el mercado está segmentado en horno de oxígeno básico (BOF), horno de arco eléctrico (EAF) e hidrógeno-DRI + EAF. Por aplicación de uso final, el mercado está segmentado en construcción e infraestructura, automoción y transporte, electrodomésticos, maquinaria y equipos industriales, energía renovable y equipos de generación eléctrica, construcción naval y marina, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el acero plano al carbono en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Bobina Laminada en Caliente |

| Bobina Laminada en Frío |

| Chapa/Bobina Galvanizada |

| Chapa Electrogalvanizada |

| Otro Acero Plano Revestido o Tratado |

| Ultradelgado (Menos de 0,8 mm) |

| Calibre Ligero (Menos de 2 mm) |

| Calibre Medio (2-10 mm) |

| Calibre Pesado (Mayor de 10 mm) |

| Horno de Oxígeno Básico (BOF) |

| Horno de Arco Eléctrico (EAF) |

| Hidrógeno-DRI + EAF |

| Construcción e Infraestructura |

| Automoción y Transporte |

| Electrodomésticos |

| Maquinaria y Equipos Industriales |

| Energía Renovable y Equipos de Generación Eléctrica |

| Construcción Naval y Marina |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bobina Laminada en Caliente | |

| Bobina Laminada en Frío | ||

| Chapa/Bobina Galvanizada | ||

| Chapa Electrogalvanizada | ||

| Otro Acero Plano Revestido o Tratado | ||

| Por Espesor | Ultradelgado (Menos de 0,8 mm) | |

| Calibre Ligero (Menos de 2 mm) | ||

| Calibre Medio (2-10 mm) | ||

| Calibre Pesado (Mayor de 10 mm) | ||

| Por Ruta de Producción | Horno de Oxígeno Básico (BOF) | |

| Horno de Arco Eléctrico (EAF) | ||

| Hidrógeno-DRI + EAF | ||

| Por Aplicación de Uso Final | Construcción e Infraestructura | |

| Automoción y Transporte | ||

| Electrodomésticos | ||

| Maquinaria y Equipos Industriales | ||

| Energía Renovable y Equipos de Generación Eléctrica | ||

| Construcción Naval y Marina | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Acero Plano al Carbono?

Se proyecta que el tamaño del Mercado de Acero Plano al Carbono sea de 661,67 mil millones de USD en 2025, 700,25 mil millones de USD en 2026, y alcance los 929,60 mil millones de USD en 2031, creciendo a una CAGR del 5,83% de 2026 a 2031.

¿Qué región impulsa el crecimiento de la demanda después de 2026?

Asia-Pacífico lidera con una CAGR proyectada del 6,72% hasta 2031, impulsada por la infraestructura de India y la manufactura de la ASEAN.

¿Qué segmento registra la tasa de crecimiento más rápida?

Se espera que la chapa y bobina galvanizada crezca un 6,47% a medida que se endurecen las normas de anticorrosión para electrodomésticos y aplicaciones marinas.

¿Por qué la energía eólica marina es importante para la demanda de placa de acero?

Cada megavatio de energía eólica marina requiere entre 120 y 180 toneladas de placa de 50-100 mm, lo que crea una acumulación de pedidos a largo plazo para las acerías calificadas.

Última actualización de la página el: